T.C.

İSTANBUL AYDIN ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ

YUNANİSTAN EKONOMİK KRİZİ KÖKENİ VE UYGULANAN PARA POLİTİKALARINDA FİNANSAL KURUMLARIN DÖNÜŞÜMÜ

YÜKSEK LİSANS TEZİ SAHRA HERA TİMUR

ULUSLARARASI İKTİSAT ANABİLİM DALI ULUSLARARASI İKTİSAT PROGRAMI

TEZ DANIŞMANI PROF. DR. SEDAT AYBAR

T.C.

İSTANBUL AYDIN ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ

YUNANİSTAN EKONOMİK KRİZİ KÖKENİ VE UYGULANAN PARA POLİTİKALARINDA FİNANSAL KURUMLARIN DÖNÜŞÜMÜ

YÜKSEK LİSANS TEZİ SAHRA HERA TİMUR

Y1512.160004

ULUSLARARASI İKTİSAT ANABİLİM DALI ULUSLARARASI İKTİSAT PROGRAMI

TEZ DANIŞMANI POF. DR. SEDAT AYBAR

YEMİN METNİ

Yüksek Lisans tezi olarak sunduğum “Yunanistan Ekonomik Krizi Kökeni ve Uygulanan Para Politikalarında Finansal Kurumların Dönüşümü” adlı çalışmanın, tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurulmaksızın yazıldığını ve yararlandığım eserlerin bibliyografya’da gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve onurumla beyan ederim. (20/07/2017)

Desteğini Esirgemeyen Aileme ve Tez Danışmanıma,

ÖNSÖZ

Bilindiği üzere ABD ipotek krizinin Avrupa'ya yayılmasıyla merkez bankaları acil tedbirlere başvurmuştur. Küresel krizden önceki dönemde tercih edilen para politikaları geleneksel para politikası araçları olmuş, krizden sonra yapılan müdahaleler yetersiz kalınca merkez bankaları geleneksel olmayan para politikası araçlarına yönelmişlerdir. Birçok ülkenin merkez bankalarına yeni roller verilmiş, yetkileri genişlemiştir. Yunan bankaları ise krizden oldukça etkilenmiş, kimi bankalar satılmış, kimileri iflas etmiştir.

Tez çalışmamda ilgi ve desteğini esirgemeyen, görüş ve öneriler belirterek bana yol gösteren saygı değer hocam ve tez danışmanım Prof. Dr. Sedat Aybar’a sonsuz teşekkürlerimi sunarım. Bu süreçte bana desteklerini esirgemeyen, yanımda olan aileme ve arkadaşlarıma çok teşekkür ederim.

İÇİNDEKİLER Sayfa ÖNSÖZ………İX İÇİNDEKİLER ... Xİ KISALTMALAR ... Xİİİ ÇİZELGE LİSTESİ ... XV ŞEKİL LİSTESİ ... XVİİ ÖZET ... XİX ABSTRACT ... XXİ 1.GİRİŞ ... 1 2. YUNANİSTAN EKONOMİK KRİZİ ... 3

2.1. Avrupa Merkez Bankası ... 4

2.2. Ekonomik Krizin Nedenleri ... 10

2.2.1. ABD ipotek krizi ... 10

2.2.2. Euro bölgesi borç krizi ... 13

2.2.3. Diğer nedenler ... 20

2.3. Yunanistan'da Ekonomik Krizin Etkileri ... 25

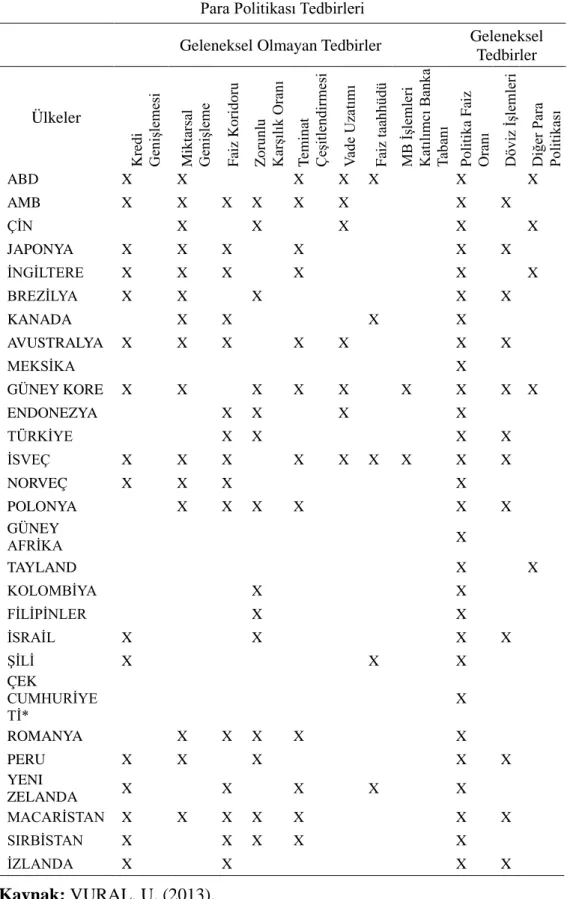

3. GELENEKSEL OLMAYAN PARA POLİTİKALARI ... 29

3.1. Para Politikalarında Geleneksel Olmayan Araçlar ... 32

3.1.1 Miktarsal genişleme ... 32

3.1.2. Kredi genişlemesi ... 32

3.1.3. Faiz taahhüdü ... 33

3.1.4. Zorunlu karşılıklar ... 33

3.1.5. Faiz koridoru ... 34

3.2. Avrupa Birliği’nin aldığı parasal ve mali önlemler ... 44

3.2.1. Yunanistan'ın üst otoritelerden aldığı yardımlar ve ekonomik kriz dönemindeki gelişmeler ... 54

4. EKONOMİK KRİZDE FİNANSAL KURUMLARIN DÖNÜŞÜMÜ ... 59

4.1. Yunanistan'da Finansal Kurumların Dönüşümü ... 59

4.2. Diğer Ülkelerde Finansal Kurumların Dönüşümü ... 63

5. SONUÇ ... 71

KAYNAKLAR ... 73

EKLER ... 84

KISALTMALAR AB ABD ABİHA AFİK ADP AMLF APE APİ BDDK BOE BOJ CBPP CPFF EBA ECB-AMB EESA EFSM EFSF EİOPA ELA EPB ESM ESMA ESRB Euro sistem FED FDIC FSA FOMC GSMH GSYİH HFSF HICP HM IMF LTRO MB MBS MRO OMT PB Avrupa Birliği

Amerika Birleşik Devletleri AB İşleyişi Hakkında Antlaşma Ayarlanabilir Faizli İpotek Krediler Aşırı Dengesizlik Prosedürü

Varlığa Dayalı Ticari Kıymet Para Piyasası Yatırım Fonu Olanağı

Avrupa Para Enstitüsü Açık Piyasa İşlemleri

Bankacılık Düzenleme ve Denetleme Kurulu İngiltere Merkez Bankası

Japonya Merkez Bankası İpotek Tahvil Alım Programı

Özel Sektör Tahvil Finansman Kolaylığı Avrupa Bankacılık Otoritesi

Avrupa Merkez Bankası

Acil Durumlar Ekonomik İstikrar Kanunu Avrupa Finansal İstikrar Mekanizması Avrupa Finansal İstikrar Fonu

Avrupa Sigorta ve Emeklilik Otoritesi Acil Likidite Yardımı

Ekonomik ve Parasal Birlik Avrupa İstikrar Mekanizması

Avrupa Menkul Kıymetler ve Piyasalar Otoritesi Avrupa Sistematik Risk Kurulu

Avrupa Para Sistemi ABD Merkez Bankası

Federal Depozit Sigorta Şirketi Finansal Hizmetler Otoritesi Federal Açık Pazar Komitesi Gayri Safi Milli Hâsıla Gayri Safi Yurt İçi Hâsıla Yunan Mali İstikrar Fonu

Uyumlaştırılmış Tüketici Fiyat Endeksi Hazine Müsteşarlığı

Uluslararası Para Fonu

Uzun Vadeli Finansal Sağlama Operasyonları Merkez Bankası

İpotekli Menkul Kıymetler

Temel Finansman Sağlama Operasyonu Doğrudan Parasal İşlemler

Parasal Birlik

PPCF PSI ROM SGP SMP SPV TAF TALF TARP TCMB TMSF TSLF UMB

Birincil Aracı Kredi İmkânı Özel Sektör Destek Paketi Rezerv Operasyon Mekanizması İstikrar ve Büyüme Paktı

Tahvil Piyasası Programı

Yetkilendirilmiş Özel Amaçlı Şirket Vadeli İhale Programı

Varlığa Dayalı Menkul Kıymet Olanağı Sorunlu Varlık Kurtarımı Programı T.C Merkez Bankası

Tasarruf Mevduatı Sigorta Fonu Menkul Kıymet Ödünç Programı Ulusal Merkez Bankaları

ÇİZELGE LİSTESİ

Sayfa

Çizelge 2.1: AB üye ülkeleri... 4

Çizelge 2.2: İpotek krizinin likidite krizine dönüşümü ... 12

Çizelge 2.3: Yunanistan harcamaları ... 22

Çizelge 3.1: Geleneksel ve geleneksel olmayan para politikası tedbirleri ... 35

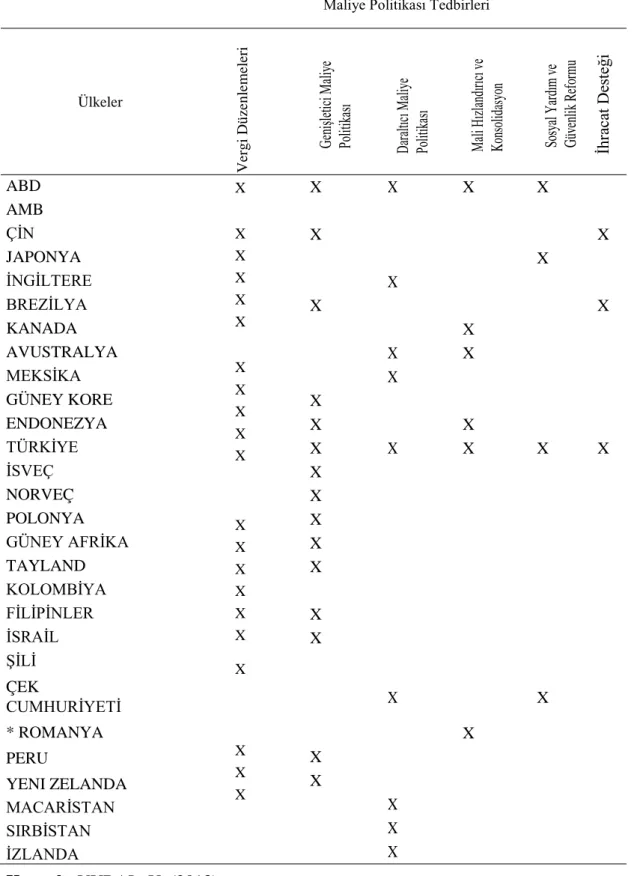

Çizelge 3.2: Maliye politikası tedbirleri ... 36

Çizelge 3.3: Bankacılık sektörü tedbirleri ... 37

Çizelge 3.4: Emek piyasası ve uluslararası kuruluşlar para politikası tedbirleri ... 38

Çizelge 4.1: TCMB’nin para politikaları Eylül 2008/ Ağustos 2009 ... 39

Çizelge 4.2: Altılı Paket içeriği... 50

Çizelge 4.3: Yunanistan’ın faydalandığı kredi miktarları 2010-2011 ... 55

ŞEKİL LİSTESİ

Sayfa

Şekil 2.1: AB Ekonomik göstergeleri- devlet borçlanması ... 14

Şekil 2.2: AB Ekonomik göstergeler- GSYİH büyüme oranı ... 14

Şekil 2.3: AB 2008- 2016 yılları arası işsizlik oranları ... 15

Şekil 2.4: Euro alanı enflasyon oranı ... 16

Şekil 2.5: Yunanistan’ın makroekonomik görünümü- enflasyon oranı ... 25

Şekil 2.6: Yunanistan’ın makroekonomik görünümü- işsizlik oranı ... 25

Şekil 2.7: Yunanistan’ın makroekonomik görünümü- GSYİH büyüme oranı ... 26

Şekil 2.8: Yunanistan’ın makroekonomik görünümü- devlet borcu GSYİH oranı..…..26

Şekil 2.9: Yunanistan sanayi üretimi ... 27

YUNANİSTAN EKONOMİK KRİZİ KÖKENİ VE UYGULANAN PARA POLİTİKALARINDA FİNANSAL KURUMLARIN DÖNÜŞÜMÜ

ÖZET

2007 yılında ABD’de konut sektöründe oluşan kriz, tüm Avrupa’ya yayılarak evrensel boyuta ulaşmıştır. Avrupa’da özellikle Yunanistan ve çevre ülkelerini etkisi altına almış, krize ani tepki veremeyen çevre ülkeleri krizden oldukça olumsuz etkilenmişlerdir. Krizle beraber yüksek borçlar oluşmuş, işsizlik, enflasyon sorunları baş göstermiş ve cari denge olumsuz etkilenmiştir. Kriz Yunanistan'da en çok GSYH oranla bütçe açığının ve borçların en yüksek olduğu zamanlarda hissedilmiştir. AB, IMF ve AMB aralarında grup oluşturarak Yunanistan için kurtarma paketlerine onay vermişlerdir. Kurtarma paketine karşılık istenilen kemer sıkma politikaları genel olarak, mali, finansal ve yapısal politikaları kapsamıştır. Yunanistan'ı ekonomik krizlere karşı kırılgan konuma sokan ülkenin kendi içerisinde yaşadığı sorunlar (transfer harcamalarının yüksek olması, devlet borçlanma, askeri harcamalar ve ücretler) ve mali yapıda yaşadığı dengesizlikler olmuştur. Bilinenin aksine bu faktörler, ülkeyi krize sürükleyen asıl nedenler olmayıp, krize elverişli ekonomik yapı oluşturmuştur. Krizin temel kaynağı dışarıdan yansıyan unsurlar olduğu ortaya çıkmıştır. Şöyle ki; 2008 yılında ABD'de başlayan küresel finansal kriz ile meydana gelen durgunluk, Yunanistan’ın GSYH’sında önemli oranda azalmaya yol açmıştır. Hali hazırda Yunanistan'da gelir toplama mekanizmalarının sağlıklı işlememesi, Euro’ya geçişle kredi olanaklarının artması, bunun sonucunda faiz dışı harcamaların %8'e çıkması, yüksek transfer harcamaları, emeklilik zamları ve ikramiyelerin ülkede cari işlemler açığını ve bütçe açığını yaratması ülkenin krize karşı etkinsizliğine ve hazırlıksız yakalanmasına neden olmuştur. Basit ifadeyle Yunanistan ekonomisi tek bir sarsıntıyla yıkılacak duruma gelmiştir. Bu çalışmada, Yunanistan’da oluşan ekonomik krizin kökenlerine, ülkede yarattığı etkilere, alınan tedbirlere ve Yunanistan dâhil tüm ülkelerin finansal kurumları üzerindeki etkilere yer verilmiştir.

Anahtar Kelimeler: Yunanistan Borç Krizi, Geleneksel Olmayan Para Politikaları, İpotek Krizi.

GREECE ECONOMIC CRISIS ORIGIN AND APPLIED MONEY TRANSFORMATION OF FINANCIAL INSTITUTIONS ON POLICIES

ABSTRACT

In 2007, it was in the housing sector in the USA, spreading all over Europe and reaching universal dimension. In Europe, especially the periphery countries that have been under the influence of Greece and the surrounding countries and unable to respond to the crisis, were affected from the crisis very badly. The crisis was accompanied by high debts, unemployment, inflation problems, and the current balance being negatively affected. The crisis was felt at a time when Greece had the highest GDP, the budget deficit and the highest debt. EU, IMF and AMB archives, and they approved the rescue packages. The curfew policies that are wanted in response to the rescue package generally include financial, financial and structural policies. The problems that the country that has put Greece in a vulnerable position to the economic crises and the problems it has experienced in the financial structure (public expenditures, government borrowing, military expenditures and prices) Imbalances have occurred. Contrary to what is known, these factors are not the main reasons for dragging the country to the crisis, but it has created the economical structure which is suitable for the crisis. Exterior reflection. It's out. Namely; The global financial crisis that began in the US in 2008 led to a stagnation in Greece's GDP. In Greece, there is a sound treatment of income collection mechanisms, an increase in credit facilities to the Euro, an increase of 8% of primary expenditures, high transfer expenditures, retirement times and bonuses to the current account deficit in the country and the creation of budgetary deficits. And was not caught unprepared. Simply put, the Greek economy has come to a standstill. In this work, the origins of the economic crisis in Greece, the measures taken, and the financial institutions of all countries have been influenced by Greece.

Keywords: Greece Debt Crisis, Non-Traditional Monetary Policies, Mortgage Crisis.

1.GİRİŞ

İspanya ve İrlanda gibi ülkelerin konut sektöründe fazlaca riskli krediler vermesi bu ülkeleri kırılgan hale getirirken, finansallaşmanın artması bankalarda olan riskli varlıkların sayısının artmasına neden olmuştur. ABD’de konut sektöründe başlayan sarsıntı, İspanya gibi ülkelerin konut fiyatlarının düşmesine, kredilerin geri ödenmemesine ve bazı bankaların iflasına neden olmuştur.

Kriz, çevre ülkelerinden (Yunanistan, Portekiz, İrlanda, İtalya, İspanya) olan Yunanistan’da başlayıp diğer çevre ülkelerine yayılmıştır. Küresel finansal kriz ülkelerden sermaye çıkışına, banka iflaslarına, yüksek devlet borçlarına neden olmuştur. Bankalara yapılan yardımların geri ödenmeme düşüncesi endişeleri artırıp, endişeler de borçlanma maliyetlerinin artışına neden olmuştur. Bu da krizden çıkılmaz bir alan yaratmıştır.

Yunanistan’ın GSYH’ya oranla kamu borcu ve kamu açığı stokunun oranı yüksek olup, Maastricht kriterlerinde yer alan oranın çok daha üzerindeydi. Yunanistan’la beraber yüksek kamu açıkları ve borçlar diğer Euro/AB ülkelerinde de görülmüştür. Finansal krizden sonra merkez bankaları çeşitli müdahalelerde bulunmuştur. Krediler verilmiş, likidite aktarılmış, faiz oranları aşağıya çekilmiş, fon maliyetleri azaltılmaya çalışılmıştır. Ayrıca bankalara kamu fonları aktarılmış, mevduatlara güvence verilmiş, güçlü bankaların zayıf bankaları alması desteklenmiş ve mali alanda yapılan harcamalar fazlalaştırılmıştır.

Borç sıkıntısı çeken ülkeler için IMF ve AMB tarafından koşul taşıyan önlem paketleri oluşturulmuştur.

Yaşanan küresel kriz ile

(çevrimiçi, http://www.ab.gov.tr/files/EMPB/euro_plus_pact.pdf, 2011:1 Son erişimtarihi Temmuz 2017);

• AB ülkelerinde kamu açıkları ve borç sorunları oluşmuştur.

Bununla beraber, bilânçoları bozulan ya da likidite sıkıntısında olan bankalara ülkeler yardımlar ve özelleştirmeler yapmıştır.

Bu çalışmanın amacı; Yunanistan'da devam eden ekonomik krizin tüm olası faktörlerine dikkat çekmek ve finansal kurumlar üzerinde oluşturduğu etkileri göstermektir.

Bu çalışmanın birinci bölümünde Yunanistan’ın genel ekonomik durumundan ve Avrupa Birliği ile bağlantılı ve bağlantısız olarak yaşadığı ekonomik krizlerden, neden ve sonuçlarından bahsedilmiştir. İkinci bölümde, para politikalarından detaylı bir şekilde bahsedilmiştir. Son bölümde ise, finansal kurumların geçirdiği dönüşüm ele alınmıştır.

Çalışmanın sonucunda ise elde edilen veriler şu şekilde olmuştur; Yunan hükümetinin uyguladığı ilk önlemlerin piyasalara etki etmeyeceği için IMF ve Euro Bölgesi ekonomi ve maliye bakanlarınca kurtarma paketleri oluşturulmuştur. Böylelikle hem bütçe açığını kapatmayı hem de borcunu düşürerek yapısal zayıflıklarını güçlendirmek isteyen Yunanistan, paketlere karşılık kemer sıkma politikalarını uygulamaya devam etmiştir. Borç yapılandırılması gibi finansman olanaklarının başarıya ulaşmasında Yunanistan'ın yapısal sorunlarının çözümünden geçtiğine inanan AB, kurtarma paketlerine karşılık emekli maaşlarının yeniden düzenlenmesi, sıkı maliye politikaları, transfer harcamaları ve sosyal harcamaların kısılması gibi kemer sıkma politikalarının yerinde uygulama olduğuna inanmıştır. Amaç, güvenin, mali ve finansal istikrarın ve rekabetçiliğin tekrardan sağlanması olmuştur. Finansal kriz ile çoğu bankalar iflasa sürüklenmiş ve satılmış, yeni önlemler kapsamında denetleyici kurumlar oluşturulmuş ve birçok merkez bankası para ve maliye politikalarında değişikliğe gitmiştir.

2.YUNANİSTAN EKONOMİK KRİZİ

Borç krizleri genel olarak yabancı para cinsinden borçlanmaların yapıldığı ülkelerde yaşanma olasılığı mevcut olan krizlerdir. Ekonomik krizi, tüketici talebinde oluşan düşüş, işsizliğin artması, yatırımların azalması ve refahın düşmesi olarak açıklayabiliriz. Farklı deyimle resesyon veya depresyon olgusudur. Depresyon adından da anlaşılacağı gibi ekonomideki durgunluk, resesyon ise ekonomik büyümenin durma noktasına gelmesi ya da gerilemesidir.

Yunanistan’ın AB yolculuğu da 1961’de başlamış, imzalanan ortaklık anlaşması ile başlayan yolculuk 1967’de sekteye uğramıştır. Bu tarihte Askeri Cunta’nın yönetime el koymasıyla duraksayan süreç ancak sonrasında yönetimin tekrardan sivillere bırakılmasıyla 1981’de tamamlanabilmiştir (çevrimiçi, www.ab.gov.tr/_109.html, 2017 Son erişim tarihi Temmuz 2017).

1981 yılında AB'ne girmesinden sonra 2001 yılından bu yana Avrupa ortak para birimi (Euro) üyesidir. Euro Birliği ülkesi olduğundan Yunanistan'ın para politikalarında tüm yetkileri Avrupa Merkez Bankası'ndadır.

Yunanistan’da 2009 yılında başlayan ve hala devam eden krizde rol oynayan faktörler, ekonomik yapı, vergi sorunları ile hassas konuma gelmesi ve ABD’de konut sektöründe yaşanan olumsuz gelişmelerin Avrupa'ya sıçraması yer almaktadır. İpotek krizine göz attığımızda, ABD’de 2006 yılından sonra faiz indirimine gidilmesi konut piyasasını canlandırmıştır. Konuta olan talep artınca ev almak avantajlı hale gelmiş, kredi oranlarının düşmesi ipoteğe dayalı menkul kıymetlerin yüksek getiri sağlamasına olanak sağlamıştır. Bu olanak da bankaları menkul kıymetleştirilmiş varlıkları satın alan finansal şirket kurmaya itmiştir.

Kredi veren kuruluşlar müşteri kitlesini arttırmak ve daha fazla kişiye kredi kullandırmak için alt ve orta gelirli kişilere yönelmişlerdir. Konuttaki canlanma beraberinde tüketici harcamalarının artışına ve tasarrufların azalmasına neden olmuştur. Tasarrufların azalması ile 2006 yılında ticaret denge açığı oranı (762 milyar Dolar) yükselmiştir.

Yunanistan’dan sonra kriz AB içinde diğer çevre ülkelere yayılmıştır. Krizin yayılmasında etkili olan, hem birlik içinde oluşan likidite krizinin diğer bankaları etkilemesi hem de yatırımcıların yurt içinde tahvil piyasasından çekilmesi olmuştur. Yatırımcılar çekilince devlet tahvillerinin faizi artar, yurt içinde olan bankalar fon kriziyle tanışır. İşte bu durum ile başlayan durgunluk bütçe politikalarının uygulanmasını zorlaştırmıştır.

Yaşanan kriz ile birçok sektör durma noktasına gelmiş, birçok finansal kurum iflas etmiştir. ABD konut sektöründe oluşan kriz ile ülkelerin rekabet gücü düşmüş, cari açık oranlarında artış oluşmuştur. Ayrıca ithalata tabi olan Yunanistan’da turizm, finans ve gemicilik sektörleri de olumsuz etkilenmiştir (çevrimiçi,

http://www.tasam.org/tr-TR/Icerik/4641/yunanistandaki_ekonomik_krizin_nedenleri_ve_genel_gidisati, 2012 Son erişim tarihi Temmuz 2017).

2.1. Avrupa Merkez Bankası

Avrupa Birliği’nin temelleri 1951’de altı ülkece kurulan Avrupa Kömür ve Çelik Topluluğu'na ve 1957 Roma Antlaşması'na dayanmaktadır. O tarihlerden itibaren yetki ve sorumlulukları artan birliğe yeni ülkeler katılmıştır (çevrimiçi, http://www.ab.gov.tr/_109.html, 2017 Son erişim tarihi Temmuz 2017).

Avrupa Birliği, insan, eşya, hizmet ve sermaye dolaşımı gibi özgürlükleri barındıran tek pazarı oluşturmuştur. AB’de bazı üye ülkelerce Euro adında ortak para birimi oluşturulmuştur.

Avrupa Birliği, devletlerarası bir oluşum olup aynı zamanda çok uluslu bir bütünleşmedir. Bu oluşuma üye ülkeler aşağıda verilmiştir.

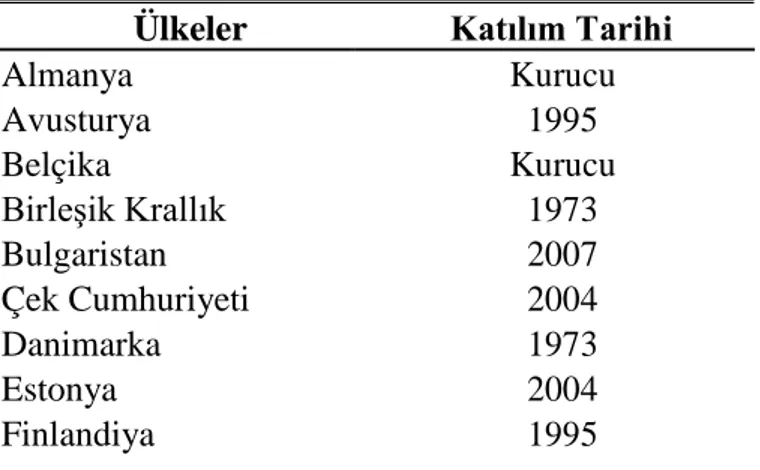

Çizelge 2.1: AB üye ülkeleri

Ülkeler Katılım Tarihi

Almanya Kurucu Avusturya 1995 Belçika Kurucu Birleşik Krallık 1973 Bulgaristan 2007 Çek Cumhuriyeti 2004 Danimarka 1973 Estonya 2004 Finlandiya 1995

Fransa Kurucu Hırvatistan 2013 Hollanda Kurucu İrlanda 1973 İspanya 1986 İsveç 1995 İtalya Kurucu Kıbrıs 2004 Letonya 2004 Litvanya 2004 Lüksemburg Kurucu Macaristan 2004 Malta 2004 Polonya 2004 Portekiz 1986 Romanya 2007 Slovak 2004 Slovenya 2004 Yunanistan 1981

Kaynak: Avrupa Birliği Türkiye Delegasyonu,

http://www.avrupa.info.tr/tr/etkilesimli-avrupa-haritasi-9, Son erişim tarihi Nisan 2017.

Avrupa’da bir ekonomik ve parasal birlik oluşturmaya yönelik düzenlenen rapor 1970’de ki Werner Raporudur. Bu rapora göre ilk atılacak adım üye ülkelerin ulusal para birimleri arasındaki dalgalanmanın daraltılması, sonrasında ise sermayenin serbest dolaşımının sağlanması ve tek bir para biriminin kullanılması olmuştur. Parasal birliğin sağlanması adına, ülkeler arası döviz kuru birliğinin, ortak fonun, ekonomik politikaların ve tek para ile merkez bankasının oluşturulması gerekir. Ancak, Bretton Woods sisteminin çöküşü ve 1970’li yıllarda yaşanan petrol kriziyle bu rapor faaliyete geçememiştir (Gunay&Ozen, 2002: 4).

1988’de Hannover Zirvesi’nde Avrupa Konseyi tarafından ekonomik ve parasal birliğin sırayla gerçekleşmesi gerektiği belirterek Avrupa Komisyonu başkanlığında bir komite kurulmuştur.

Parasal birlik üç aşamada gerçekleşmiştir. Aşamalarda üye ülkeler ve merkez bankalarınca parasal ve makroekonomik birleşmesinin sağlanması, sermayenin serbest dolaşımının sağlanması ve para politikalarını yönetecek üye ülkelerin merkez bankalarının temsil edildiği bağımsız bir kurum olan AMB’nın kuruluncaya dek hazırlık yapacak olan Avrupa Para Enstitüsü’nün kurulması belirtilmiştir.

Son aşamada yer alan faktör ise ortak bir para ve maliye politikası uygulamayı, üye ülkelerin paraları arasında ki döviz kurlarını sabitlemeyi, Avrupa Merkez Bankasını kurmayı ve Avrupa Merkez Bankaları sistemini oluşturmayı öngörmüştür (Gunay&Ozen, 2002:7).

Birliğin temel amacı, Avrupa Birliğinde sağlam temeller üzerine oturtulmuş dengeli ve devamlılığını koruyan bir büyüme mekanizması ve ortak para birimi oluşturmaktır. Ayrıca ortak bir pazarda tek para birimi kullanmaktır. Sağlam bir temel için ortak gümrük birliği, para ve maliye politikasının sağlanması gerekir. Ekonomik ve Parasal Birliğin ekonomik kısmında ortak pazar, ekonomik politikalar ile piyasa düzenlemelerinin üye devletlerce saptanması varken, Parasal Birlikte para politikaları hakkında yetkilerin tümünün merkez bankasına bırakılması yer almaktadır.

AB ülkeleri, 1992 yılında Maastricht Antlaşması'nı aralarında imzalayarak EPB’ni oluşturmuşlardır. EPB’ne katılım için gereken koşullar mevcuttur, AB’de olduğu gibi. Örneğin; fiyat istikrarı, faiz oranları ve döviz kurları, bütçe açığının GSYH’ya oranının %3’e, kamu borcunun ise %60’a denk gelmesi gibi koşulları vardır.

Planlanan Ekonomik ve Parasal Birlik Maastricht Antlaşması ile tamamlanmıştır. Maastricht Antlaşması (Avrupa Birliği Antlaşması); 1992 yılında Hollanda’nın Maastricht kentinde imzalanıp 1993’te yürürlüğe girmiştir. Maastricht kriterlerine göre fiyat istikrarına sahip üç ülkenin yıllık enflasyon oranları ortalaması ile üye devlerin enflasyon oranı arasındaki farkın 1,5’i geçmemesi (fiyat istikrarı), üye devletlerin kamu açıklarının GSYİH’ye olan oranının %3’ün üstünü aşmaması ve üye devletlerin kamu borçlarının GSYİH’ye olan oranının % 60’tan fazla olmaması gerekir. Ayrıca uzun vadeli faiz oranları, yıllık olarak fiyat istikrarında en iyi üç ülkenin faiz oranından iki puan fazlası olamamalı ve son 2 yıl içinde üye devletin para birimi başka üye devletin para birimi karşısında devalüe edilmemelidir. Bunun yanında anlaşmada EPB, AMB sistemi ve AMB ile ilgili hükümler de vardır. AB üyesi ülkelerin Maastricht kriterlerine uyumu 1996 yılında belirgin olmuştur. Kısaca Maastricht kriterleri, kamu kesiminde borç stokuna, bütçe açığına, enflasyon, faiz oranları ve ulusal paranın değer kaybı gibi konulara kısıtlama getirmiştir (Gunay&Ozen, 2002:8-9).

Ortak tek paraya geçişle ECU, 1979 yılında kurulan Avrupa Para Sisteminde ki para birimi olmuştur (Maastricht anlaşmasının altında yatan Alman mekanizmasında ki gibi istikrarlı bir para birimi yaratmaktı). Avrupa Parasal İşbirliği tarafından çıkartılan ECU, üye ülke paralarının ekonomik ağırlıklarına göre belirlenen miktarlar bir arada toplanmasıyla oluşturuldu. Akabinde ECU yerine Euro adı 16 Aralık 1995 yılında kabul edildi. Euro, 2000’li yıllarda rezerv para, 1999 yılında kaydi ve 2002 yılında nakdi para olarak kullanılmıştır. 1 Ocak 2002'de AB'nin tek resmi parası olmuştur. Euro'ya sahip olmak isteyen ülkelerin yerine getirmesi gereken koşullar olmuştur. Bunlar genel olarak; fiyat istikrarı, kamu açığı, kamu borçları ve faiz oranlarıyla ilgili şartlar olmuştur

(çevrimiçi, http://www.ekodialog.com/uluslararasi_ekonomi/avrupa-parasal-birligi-euro.html, Son erişim tarihi Temmuz 2017).

Bir ülkenin veya birliğin para birimini yöneten ve dolaşımdaki para arzını kontrol eden yapı Merkez Bankasıdır. Merkez bankaları kuruldukları zamandan beri amaçları uygulanan para politikalarını desteklemek veya ticari bankaları kontrol etmek olmuştur. Almanya'nın Frankfurt kentinde olan Avrupa Merkez Bankası, Avrupa Para Enstitüsü’nden görevini 1 Haziran 1998’de teslim alarak kurulmuştur. Bağımsız bir merkez bankası olan AMB’nın ana hedefi fiyat istikrarı sağlamaktır. İstikrar hedefine ulaşma aracı faiz oranlarıdır. Faiz oranları önemlidir. Çünkü tasarruf sağlar. En önemli kararlar faiz oranlarıyla verilir.

AMB, tam istihdam için gereken ek tedbirleri de alabilir. Uzun süre düşük enflasyon ve düşük faiz oranları ile varlık alım programları gibi geleneksel olmayan, yani standart dışı para politikalarına yönelebilirler.

Merkez Bankasını diğer bankalardan ayıran durum, diğer bankalarda ki gibi vadeli veya vadesiz hesap açamaz ya da kredi alamazsınız. Merkez bankası ülkenin para politikasını yönetir. Ayrıca Merkez Bankaları, Ticari bankaların kısa vadeli ihtiyaçlarını giderebilir, çoğu zaman yabancı rezervleri yönetirler ya da ticari bankaları denetleyebilirler.

Euro Birliğinde bulunan 19 ülkenin para politikasını yöneten Avrupa Merkez Bankasıdır. Avrupa Merkez Bankası’nın para politikası, bir ekonomideki para biriminin maliyetini ve kullanılabilirliğini etkilemek adına yapılan işlemlerdir.

kullanan ülkeler de vardır.

Euro alanının merkezi bankacılık sistemi olan Euro sistem, Euro bölgesinin para otoritesi olarak, finansal istikrarı korumayı ve Avrupa'daki mali bütünleşmeyi korumayı hedefler. AMB’nın Yönetim Konseyi ve Yürütme Kurulu tarafından yönetilmektedir.

Avrupa MB Sistemi; AMB ve Euro sistemine dâhil ve Ulusal Merkez Bankalarına ek, EPB dışındaki AB üyesi merkez bankalarından oluşur. AB üyesi olup Euro alanında olmayan ülkeler tek parayla ilgili ne karar alabilirler ne de uygulamaya tabidirler (çevrimiçi, http://www.ekodialog.com/Konular/avrupa-merkez-bankasi-sistemi.html, Son erişim tarihi Temmuz 2017).

Euro sisteme dâhil olan ve Euro’yu benimseyen 12 MB; • Almanya MB • Avusturya MB • Belçika MB • Fransa MB • Finlandiya MB • Hollanda MB • İspanya MB • İrlanda MB • İtalya MB • Lüksemburg MB • Portekiz MB • Yunanistan MB şeklindedir.

- AMB’nin sistemi (çevrimiçi, http://www.ekodialog.com/Konular/avrupa-merkez-bankasi-sistemi.html, Son erişim tarihi Temmuz 2017).

Yönetim Konseyi; üyeleri, EPB’e üye ülkeler, AMB Yürütme Kurulu ve Ulusal Merkez Bankaları başkanlarıdır. Para politikasını belirlemek ana amaçtır.

Yürütme Kurulu; EPB’e üye ülkelerce seçilen başkan, başkan yardımcısı ve dört üyeden oluşur ve Yönetim Konseyince tanımlanmış Euro Bölgesi para politikasını yürütmektedir.

Genel Konsey; AMB başkanı, başkan yardımcısı ve AB’ne üye ülkelerin UMB başkanlarından oluşmaktadır ve EPB’e katılan ya da katılmayan AB ülkelerinin para politikasını yürütmektedir. AB Konseyi Başkanı ve AB Komisyonu temsilcisi, AMB Genel Konseyi toplantılarına katılabilir. Kısaca Euro sistem ile Euro alanı dışında kalan üye ülkelerin ulusal merkez bankaları arasında kurumsal bir ilişki sağlar.

Alt Komiteler; Yönetim Konseyi tarafından kurulan Alt Komiteler, AMB karar alma mekanizmasının işleyişinde yardımcı organ olarak görev alır. Komiteler üst düzey uzmanlar tarafından yönetilirken Alt komiteler AMB ve Euro alanı UMB üyelerinden oluşmuştur.

Alt Komiteler şunlardır;

• Bilgi Teknolojisi Komitesi • İç Denetim Komitesi

• Uluslararası İlişkiler Komitesi

• Muhasebe ve Parasal Gelirler Komitesi • Hukuk Komitesi

• Piyasa İşlemleri Komitesi • Para Politikası Komitesi • İstatistik Komitesi • Banknot Komitesi • Dış İletişim Komitesi

• Ödemeler ve Mutabakat Sistemleri Komitesi

AMB iki yapıdan oluşmaktadır. Kriz öncesi cari açığı olmayan, ekonomik kalınmaya tâbi merkez grubu, cari açığına ve yüksek borca tâbi çevre grubu. Merkez ülkelerine örnek Almanya, çevre ülkelerine ise Yunanistan’dır. FED ise daha farklı olup tek ülkenin merkez bankasıdır.

2.2. Ekonomik Krizin Nedenleri

ABD kaynaklı ipotek krizinin, Avrupa'ya yayılarak borç krizini oluşturması ve Yunanistan'ın makroekonomik sorunları krize olgunluk kazandırmıştır. Kriz, Yunanistan'da tüm sektörleri olumsuz etkileyerek varlığını sürdürmüştür. Bu bölümde Yunanistan’ı etkileyen ekonomik krizler incelenecektir. İncelenecek olan krizler; ABD ipotek krizi, Euro bölgesi borç krizidir. Ayrıca ABD ipotek krizinde Avrupa'yı hazırlıksız yakalanmasına neden olan faktörlere de değinilmiştir.

2.2.1. ABD ipotek krizi

ABD’de 1980’lerden sonra oluşan finansallaşma, uluslararası borçların artışına ve kredilerin genişlemesine neden olurken, finansallaşma ile gelen kredi şartlarındaki esneklik, tüketicileri tasarruf etmeyi değil de sürekli kredi almaya itmiştir. Bir deyime halk krediye bağımlı hâle gelmiştir.

Kâr mekanizmasının artışı için işletme sahiplerinin ikincil piyasada tahvil ve hisse senedi alımı ile kredi kullanması iç borçlanmayı artırmıştır. Bunun yanında finansal serbestliğin ABD gibi ülkeleri borçlanmaya götürdüğünden GSYİH’ya oranla hâne halkı borçlarında yükselme yaşanmıştır. Yukarıdaki belirtilen nedenler ve faizlerin düşük seyretmesi konut kredilerine olan talebi arttırmıştır. Konut kredisi ile bankalar, tüketicilere 30 ay vadeye dek kredi sunabilmekte ve böylece kredi kullanan kişiler ev sahibi olabilmektedir.

Ancak şöyle bir durum var; krediyi veren banka borç ödenene dek evin sahibi konumundadır. Yani evi ipotek etmiş olur. Ancak kredi ödemeleri bitince tüketici eve sahip olabilir.

ABD’de kredi talep edenler risklerine göre ayrılır. Bunlar; • Üst gelir grubu (birinci kalite)

• Orta ve alt gelir grubu (ikinci kalite)

Bu gruplar arasında olan orta ve alt gelirli kişilere sunulan krediler daha fazla risk taşıdığından faiz oranları daha yüksektir. Ayrıca ek hizmet ücretleri, orantısız cezalarda yer almaktadır. Ama buna rağmen bu gruptaki konut kredileri toplam konut piyasasında (10 trilyon Dolar) yaklaşık %14’lük paya sahiptir. Riski yüksek olsa da kişilerin ev sahibi olma düşüncesi riski göz ardı ettirmiştir. %14’lük paydan anlaşılacağı gibi bankaların karlarını yükseltmek için siyahî, Latin kökenli ve işçi

sınıfı kişilere yönelmeleri, kredi hacminde nasıl bir başarıya ulaşıldığını bize yansıtmaktadır.

Konut piyasasında kişiler gayrimenkul alarak işlem sonunda ipoteğe dayalı kredi sözleşmeleri imzalamaktadırlar ve konut kredileri menkul kıymetleştirme şeklinde düzenlenmektedir. Menkul kıymetleştirme, ipoteklerin parçalar halinde daha büyük bileşimler içinde toplanması ve daha sonra bunların yeniden menkul kıymet şeklinde satılmasıdır. Basit ifadeyle, alınan krediye karşılık konut rehin alınır. Bu rehin alınan konutun bedeli karşılığında da menkul kıymet ihraç edilir. Bu menkul kıymetler satılır ya da nakit olarak işlenir. Bu durum krizin yayılmasında en büyük role sahiptir. Alt ve orta gelirli kişilerin faydalandığı kredileri AFİK’ler oluşturur (ayarlanabilir faizli ipotek krediler). Kurumlarca oluşturulan bu AFİK’ler öncesinde düşük faiz gibi görünen sonra da yükselen bir mekanizmalardır. Başka bir ifadeyle değişken faizli kredilerdir. Verilen kredilerin çoğunun değişken faizli olması ile FED’in yaptığı faiz atışı sonucunda kredi ödeme tutarları yüksek seviyelere çıkması anlamına gelmektedir. Faizlerin yükselmesi ile kredi ödemeleri gerçekleşmemiş ve konutların satılması için bankalarca el konulmuştur. El konulan konut miktarlarının fazla olması ama buna karşılık talep yetersizliği konutların değerinin düşmesine neden olmuştur. Bu sorunlu krediler toplam ipoteklerin %7’sine, haczedilen ipotekli konutların %42’sine sahiptir. 2007 yılının dördüncü çeyreğinde kredi ödemeyenlerin sayısı 2,1 milyon olmuştur (Lapavitsas, 33).

Sorunlu kredi mekanizmasında değişken faizli krediler (%7,6), sabit faizli kredilere (%3,5) göre iki katı oranında paya sahiptir.

Menkul kıymetleri satamayınca bankalar, merkez bankalarına yöneldiler. Kötü ipotekler bankalar bünyesine geçip bankalar arası borçlanmayı imkânsızlaştırmıştır. Alacaklarını teminat gösteren bankaların trilyon Dolarlık konut tahvilleri piyasaya satarak yatırımcılar için oluşturdukları mekanizma çöküşe uğramıştır.

Kredi değerlendirme kuruluşlarının tahvillerin notunu düşürmesi ile yatırımcılar paralarını geri almak istemiş, arz fazlalığı ürünlerin nakit hale getirilmesini olanaksız kılmıştır. Bankalar böylece likidite krizine yakalanmıştır.

Oluşan likidite krizine müdahale için merkez bankaları piyasaya para aktarmışlardır. İpotekli kredilerin yarısı kadarına sahip bankalardan olan Fannie Mae ve Freddy

Mac’in iflası gündeme gelmiştir. Kredi sözleşmelerinin birleştirilerek borsada alınıp satılan tahvile dönüştürülmesi sonucu bu riskli varlıkları elinde bulundurmuş olan bir diğer banka Bear Stern de iflas ederek JP Morgan’a devredilmiştir. Akabinde Lehman Brothers iflas etmiştir. Ayrıca Bear Stearns’tan alacaklıların ödemelerini alırken Lehman Brothers’ten alacaklıların ödememelerini alamaması bankalar arası borçlanmaya darbe olmuştur (Lapavitsas, 36-37).

Gayrimenkul sektöründe yaşanan fiyat artışı inşaat sektörünü durma noktasına getirmiş ve bağlantılı birçok sektöre de bu durgunluk yansımıştır. Bununla beraber finansal piyasaları denetleyen ve düzenleyen kuruluşların yetersiz yöntemlerle yanlış değerlendirmeleri, FED ve Hazine’nin sarsılan piyasaları düzenlemek için yerinde politikalar uygulayamaması krize olgunluk kazandırmıştır.

Ayrıca dönemin Bush yönetimi ipotek kredilerini desteklemesi kredide özensiz davranışları doğurmuştur. Kredi skorlarında yapılan hatalar, özensizlikler krize uygun alt yapıyı oluşturmuştur. Bunların sonucunda olası krize karşı müdahale araçları oluşturulamamıştır.

Bankalarca kredi skorlarında yapılan hatalar, finans şirketlerinin gerçek dışı değerlendirmeleri, konut piyasasında kamu kurumlarının raporlamaları ile veri açıklamalarının zamansız olması kredi kalitesini bozarak bankaların kâr marjlarının düşmesine sebep olup, Avrupa’da bankaları dirençsiz hale sokarak krize çekilmesine neden olmuştur.

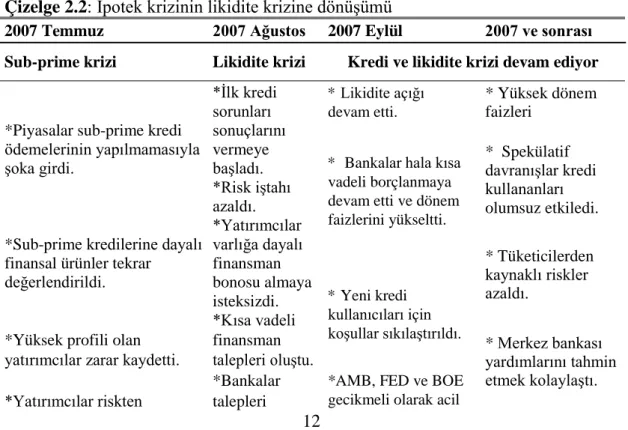

Çizelge 2.2: İpotek krizinin likidite krizine dönüşümü

2007 Temmuz 2007 Ağustos 2007 Eylül 2007 ve sonrası

Sub-prime krizi Likidite krizi Kredi ve likidite krizi devam ediyor *İlk kredi

sorunları

*Piyasalar sub-prime kredi sonuçlarını

ödemelerinin yapılmamasıyla vermeye

şoka girdi. başladı.

*Risk iştahı azaldı. *Yatırımcılar *Sub-prime kredilerine dayalı varlığa dayalı

finansal ürünler tekrar finansman

değerlendirildi. bonosu almaya

isteksizdi. *Kısa vadeli

*Yüksek profili olan finansman

yatırımcılar zarar kaydetti. talepleri oluştu.

*Bankalar

*Yatırımcılar riskten talepleri

* Likidite açığı devam etti.

* Bankalar hala kısa vadeli borçlanmaya devam etti ve dönem faizlerini yükseltti.

* Yeni kredi kullanıcıları için koşullar sıkılaştırıldı. *AMB, FED ve BOE gecikmeli olarak acil

* Yüksek dönem faizleri * Spekülatif davranışlar kredi kullananları olumsuz etkiledi. * Tüketicilerden kaynaklı riskler azaldı. * Merkez bankası yardımlarını tahmin etmek kolaylaştı.

kaçınmaya başladı. karşılamak için likidite sağladı. nakit tutmaya

başladı.

*Kredi riskleri yeniden *3 aylık

fiyatlandı. LİBOR * FED Faizleri %0,5

*Yatırımcılar nakit oranları puan indirdi.

varlıklarını sattı. yükseldi.

*Borçlanma maliyetleri etkilendi.

Kaynak: BDDK, 2008, sayı 3.

İpotek kredilerinde ödemelerin aksamasıyla başlayan süreç 2007 yılından sonra alt ve orta gelirli kişilerin faydalandığı sub-prime olarak adlandırılan ikinci kalite kredilerin geri ödenmemesiyle likidite azalmaya başlamıştır. Akabinde oluşan likidite krizi hız kazanarak kredilerin azalmasına neden olmuştur.

Krizden sonra ABD’de vergi indirimleri yapılmış, eylem paketleri oluşturmuş, yoksul kesime yardımlar sağlanmıştır. Bunun yanında açılan yeni işletmelere yönelik vergi reformuyla destek sağlanmış, kamu harcamaları için bütçe paketleri oluşturulmuş, vergi iadeleri gerçekleştirilmiş ve yeni kararlar ile krediye ulaşmada kolaylıklar sağlanmıştır.

2.2.2. Euro bölgesi borç krizi

Kredi derecelendirme kuruluşlarının birçok ülkenin bankalarında yaptığı kredi not düşürümü ile kendini hissettiren olumsuz dalga sonrasında borsada olumsuz gelişmelere sebebiyet vermiştir. Bir yandan kredi borcu takas akitlerinin sayısının artması, diğer yandan krizin Avrupa’ya sıçraması olumsuz dalgayı içinden çıkılamaz bir felaket boyutuna ulaştırmıştır.

Avrupa’da en çok etkilenen çevre ülkeleri olmuş ve ne yazık ki krize hazırlıksız yakalanan Avrupa’nın para ve maliye politikaları, krizi önlemede yeterlilik gösterememiştir.

Bu kriz, diğer gelişmiş ülkelere finans kanalıyla yayılmıştır. Finansal alanda yaşanan en büyük sarsıntı ABD yatırım bankası olan Lehman Brothers’in iflası olmuştur. İflasa sürükleyen durum Bear Stearns’ın iflasa sürüklenmesiyle hisse senetlerinde %48’lik düşüş olması ve yatırımcıların desteğinden mahrum kalması olmuştur. Oluşan tedirginlik ve güvensizlik kredi mekanizmalarını olumsuz etkileyerek mevduatların geri çekilmesine, kredi hacminin azalmasına ve işsizliğin artmasına

neden olmuştur. Bu da AB’de ihracatı azaltıp üretim hacminin düşmesine sebebiyet vermiştir. Durgunluk kendini iyice hissettirerek tüm sektörleri etkilemiştir.

Avrupa’nın, ABD’de ihraç edilen sorunlu varlıklara yatırım yapması finansal krizi ABD’den Avrupa’ya sıçratmıştır (Almanya en çok menkul kıymetleştirilen kâğıtları alan ülke konumundaydı). Ayrıca başka bir etken de ABD ihracının %20’sinin AB’ne yapılmasıdır.

Krize karşı önlem alamayan ve ani tepki veremeyen Avrupa’da, 2009 yılında Yunanistan’da iktidara gelen yeni hükümet Papandreou’nun verilerin yanlış aktarıldığına dair açıklaması büyük bir sarsıntı etkisi yaratmıştır. Papandreou, bir önceki hükümetin bütçe hesapları ile ilgili verilerin yanlış yansıttığını, gerçekte olan bütçe açığının açıklanan orandan daha fazla olduğunu belirtmesi Euro alanında krize uygun altyapı izlenimi vermiştir.

Kaynak:TradingEconomıcs,

https://tr.tradingeconomics.com/european-union/government-debt, Son erişim tarihi Temmuz 2017.

Kaynak:TradingEconomıcs, https://tr.tradingeconomics.com/european-union/gdp- growth, Son erişim tarihi Mayıs 2017.

Şekil 2.2: AB ekonomik göstergeler- GSYİH büyüme oranı

Avrupa bankaları likidite sorunu yaşamaya başlamış, yüksek devlet borçları, enflasyon sorunu ve büyüme sorunları oluşmuştur. Yunanistan, Portekiz ve İrlanda’da devlet tahvillerinin notu düşürülmüştür. Yunanistan’da devasa bütçe açıkları, cari açıklar, yüksek borçlar, bütçe sorunları, İspanya’da kredi artışları, konut sektöründe oluşan balon, Portekiz’de yavaş büyüme, İtalya’da ise yüksek borçlar ve büyüme sorunları, İrlanda’da konut sorunları oluşmuştur.

Krizle Yunanistan’da büyüme durmuş, enflasyon artmış, hane halkı ve finans şirketleri borçları artmıştır ve kredi verme koşulları ağırlamıştır. Bu da piyasalarda tedirginlik yaratmanın yanında yüksek gelirli bankaların gelişme aşamasındaki ülkelerden fonlarını çekmesine, riski aktif olan varlıkların likidite araçlarına dönüşmesine yol açmıştır. Kriz, cari açığın GSYH’ya oranı %10 undan daha fazla olan ülkelerde sermaye girişinin ve iç talebin daralmasına neden olmuştur.

Kaynakların yanlış kullanımı ve rekabette yaşanan kayıp, gelişmekte olan ülkelerce yabancı sermayenin ülkeyi terk etmesi ve yatırımcıların risk iştahının azalmasıyla zorlu bir sürecin içine girilmiştir.

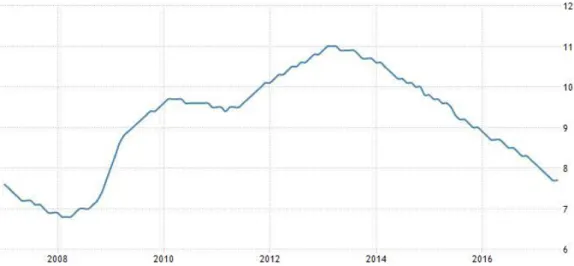

Kaynak: TradingEconomıcs, https://tr.tradingeconomics.com/european- union/unemployment-rate, Son erişim tarihi Mayıs 2017.

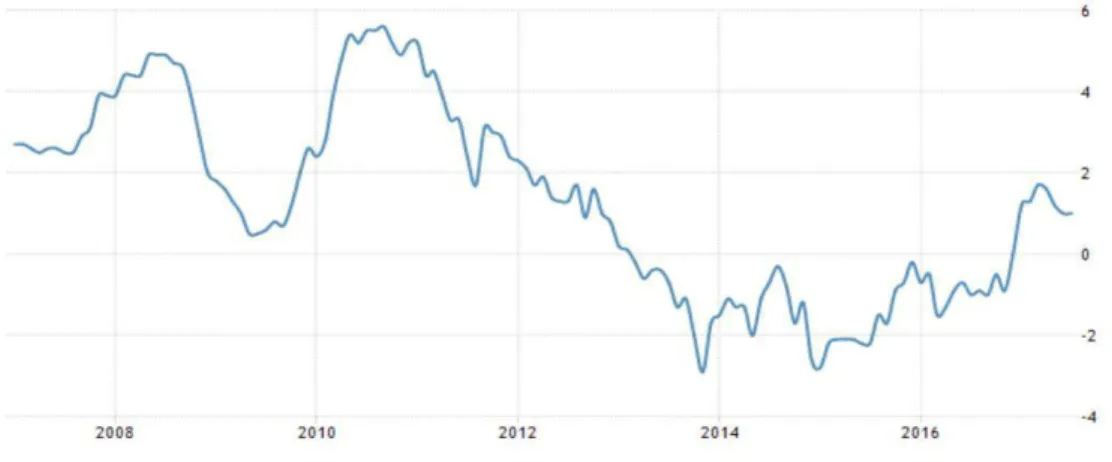

2008 yılından itibaren işsizlik oranlarının bu bölge için arttığı görülmektedir. Euro bölgesinde işsizlik oranlarının en yüksek payına çevre ülkeler sahip olmuştur. Örneğin, 2013 yılında işsizlik oranları Yunanistan’da %27, İspanya’da %26,4, İrlanda’da %13,1, Portekiz’de de %16,5 ve İtalya’da %12,2 şeklinde olmuştur. 2008 krizle beraber işsizlik oranları epeyce yüksek seyretmiş daha sonrasında 2016 yıllarından sonra alınan önlemler doğrultusunda azalmaya başlamıştır.

Kaynak: ECB, http://sdw.ecb.europa.eu/, Son erişim tarihi Nisan 2017. Şekil 2.4: Euro alanı enflasyon oranı

ABD’de 2008 yılında başlayarak devam eden ipotek kriz, Avrupa’ya yayıldıktan sonra özellikle Euro alanında birçok faktörde olduğu gibi enflasyon da olumsuz etkilenmiştir. Krizin etkisiyle bankaların kredi limitleri sıfırlanmış ve para dolaşımı durma noktasına gelmiştir. 2007 yılında ABD’de finans, gayrimenkul, madencilik, üretim gibi birçok alanlarda gerileme olması ve işsizlikte olan artış FED’in faizleri %2’ye indirmesi ile sonuçlanmıştır. Finansal krizle beraber tüketici harcamaları düşmüş, menkul kıymetler alıcı bulamamış, tasarrufların azalması ile ticaret dengesinde açık verilmiştir.

Krize hazırlıksız yakalanan AB ülkeleri, AB antlaşmalarında ekonomik ve mali politikaların koordinasyonuna ilişkin kesin hükümlerin yer almamasında dolayı krizle ortak mücadelede yeterlilik gösterememişlerdir (çevrimiçi,

http://politikakademi.org/2014/01/euro-krizinin-kurumlar-ve-politikalar-cercevesinde-incelenmesi/, 2014 Son erişim tarihi Temmuz 2017).

Özetle Avrupa'nın krize karşı hazırlıksız yakalanmasında ve krizin yayılmasında ki diğer nedenlere baktığımızda (Ergin, 2013: 12-16);

• Maliye politikalarının hedef yönlü olması

• Mali birlikte ve AMB yapısının güçlendirilmemiş olması

• Maastricht kriterlerine olan uyumsuzluk

• Parasal Birlikte bütçe politikalarının ekonomik durgunluk zamanlarında işlemeyişi

• Oluşan bütçe açıkları ile piyasalarda borçların ödenemeyeceği görüşünün tedirginlik yaratması

• Hazine yapılanmasının eksikliği

• Euro bölgesindeki talep dengesizlikleri (merkez ülkelerin cari fazla vermesi, yüksek rekabet gücüne ve düşük enflasyona sahip olmasına karşı çevre ülkelerde aksi yaşanması)

• Euro alanına girmeden önce bütçe ve cari dengede yaşanacak sorunlara karşı maliye ya da para politikaları devreye sokulurken tek parayla birliğin kendine özgü bir para politikası yaratmaması

• Sermaye piyasalarının riski doğru hesaplamaması ve fiyatlandıramaması

• Euro’da para politika araçlarında yetkinin AMB’de olması ve kendi para biriminden ihracatını sağladığı borç senetlerindeki yetki kaybının oluşması

• İmalat sektörünün küçük olması

• Delors Raporu ekonomik bütünleşmeye dair parasal birlikten önce siyasal birlik oluşturulmasını görmezden gelmesi ve etkili bir yapı için sadece parasal birlik yeterli gibi yansıtılması

• Siyasal ve mali birlikten yoksun bağımsız politikalar izlenmesi

• AMB sisteminde mali gözetim veya krizle mücadele edecek sağlıklı mekanizmaların oluşturulmaması veya oluşturulan bazı önlem sistemlerinin yetersiz oluşu

• EPB’de olan yapısal dengesizlikler;

2. Euro bölgesindeki bazı ülkelerin mali kriterlere uyumsuzluğu, EPB’ye katılma şartlarına sahip olmamaları

3. Almanya ve Fransa gibi bazı ülkelerin bütçe kısıtlamasına ilişkin SGP kurallarını ihlal etmiş olması

Bu maddelerin yanında, Euro’ya katılmak için gereken koşulların sağlam temellere dayanmamasıdır. Şöyle ki, başlangıç etabında ortak para için sadece 7 ülke koşulları karşılıyordu. Ancak bu koşullar konsey tarafında yumuşatılarak 14 ülkenin de kolaylıkla katılmasına el verişli hale getirildi ve 2008’de AB organlarının ve hükümetin yetersiz denetlemeleriyle krize uygun alt yapı oluşturuldu. AB ülkeleri bir bütün olmasına rağmen bölgeler arası farklılıkları gidermek için oluşturulan fonlar yeteri büyüklüğe sahip olmadığından farklılıklar da giderilemedi.

AB içerisinde ekonomik ve siyasal faktörlerden siyasal birlik sağlanamaması ve Maastricht ölçütlerinin birçok hususlara ilişkin paylaşım, nitelik ve uyum faktörleriyle ilgili yetersiz bilgiyi içermesi farklı bir sorun olmuştur. Söz konusu hususlar da; yapısal reformlar, cari denge, ekonomi vs.

Krizde AB’nin sağlam adımlarla krize karşı duramaması ve zamanında tepki verememesinin altında Avrupa Birliği’nin İşleyişi Hakkında Antlaşma’sının 125. maddesinin kurtarma yapmama ilkesi bulunuyor. Borcu olan ülke ya yapılandırma yapar ya üye ülkelerce şartlı yardım paketlerinden yararlanır ya da IMF’den yardım talep eder.

Açıklanan bu nedenlerden dolayı ekonomik politikalar işleyemedi, kamu borçları arttı ve bütçe dengeleri bozuldu. Tek para ile üye ülkelerin aralarında oluşan rekabet dengesizliği, birbirlerine bağımlı hale gelmeleri, yurt içi talep farklıkları ve cari açıklar krizi olgunlaştırmıştır.

a) Yunanistan

Kayıt dışı ekonomi, vergi gelirlerinin düşük olması, enflasyon ve borçlanma maliyetlerinin yüksek olması, Yunanistan’ın ekonomik temellerinin sağlam olmadığını yansıtmıştır.

1997 yılında Yunanistan ekonomisinde büyüme görülmüş ancak bu büyüme finansal krize yakalandıktan sonra durmuş ve hatta bu durumu tersine çevirmiştir. Akabinde

yüksek borçlar ve bütçe açıkları oluşmuş, gelirlerde azalma olmuş, mali açıklar ve makroekonomik dengesizliklerle beraber kriz oldukça şiddetli hissedilmiştir

Kredi notunda yaşanan düşüş ve Yunanistan’ın kamu borcunda en büyük paya yabancı kredi veren kişilerin sahip oluşu önemli sorun teşkil etmiştir.

Yunanistan krizinden sonra Avrupa Finansal İstikrar Servisi ve Avrupa İstikrar Mekanizması kurulmuştur.

b) İrlanda

İrlanda’da, konutta 2006 yılından gelen olumsuz gelişmeler ve dış ticarette daralmayla durgunluk süreci başlamıştır.

İrlanda ekonomisi, 2008 yılının ilk çeyreğinde negatif büyümeye geçmiş, son çeyrekte %7 olmuştur. 2009 yılı ilk çeyrekte ise %6 civarında küçülmüştür (Yılmaz, 2013: 63).

Bankacılık alanında 2011 senesinde İrlanda, %2,1 olarak istihdamın düşmesiyle Avrupa Komisyonu aracılığıyla Ekonomik Uyumlaştırma Programı’ndan faydalanmıştır.

Krizin yarattığı olumsuz hava, bankaların mali durumlarının bozulmasına neden olunca hükümet tarafından 45 milyar Dolar kaynak sağlanmıştır. Ancak bu müdahale krizi önlemek yerine yüksek bütçe açıkları ve ekonomik daralma yaratmıştır. Vergi gelirlerinde oluşan düşüşle beraber İrlanda krizden çıkamayacak hale gelmiştir. c) İspanya

İspanya’da yaşanan krizin alt yapısında diğer çevre ülkelerdeki gibi bankacılık sektöründe sorunlar ve konuttaki yüksek fiyatlar vardır.

Bankalar 2009 yılında konut kredisinin %56’sına sahipken oluşan konut piyasasının çöküşü bankaların devasa zararlarla karşı karşıya bırakmış, borçluların iflas etmesine neden olmuştur. Burada borçlu konumundaki firmaların çoğu inşaat firmalarıydı. 2010 yılında 8 milyar Euro ödenmeme riski taşıyan bir borç havuzu olduğunun belirtilmesi tedirginlik yaratmıştır. İşsizlik oranın 2007 senesinde %8,3’ten, 2011 yılına %20’lere ulaşması kriz sinyalleri vermiştir.

Sağlıklı işlemeyen mali politikalar, Euro alanında mali birlik eksikliği kriz oluşumunda başka bir faktördür.

d) İtalya

Küresel krizden dolayı İtalya, GSYİH’da oluşan daralmada Euro alanında en büyük paya sahip ülke konumuna gelmiştir.

Talepte oluşan azalma, ihracatın düşmesi ve imalat sektörü dâhil birçok sektörün durgunluğa sürüklenmesi bu ülkede kriz belirtisi vermiştir.

Diğer ülkelerde olduğu gibi İtalya’da da yatırımlar azalmış, borçlar artmış, istihdam %2,7 oranında düşüş göstermiş ve işsizlik sorunları oluşmuştur. 2009 yılında ekonomik olarak %7 küçülen İtalya, 2010 yılında pozitif büyüme yaşamıştır (Yılmaz, 2013: 64).

e) Portekiz

2001 tarihinde İstikrar ve Büyüme Paktı şartlarına uymayan Portekiz, tıpkı Yunanistan gibi kamu borçları gibi kamu maliyesinde sorunlarla boğuşan bir ülkedir. Diğer çevre ülkelerin boğuştuğu krize Portekiz de göğüs germeye çalışmış ancak kriz birçok sektörde olumsuz hava yaratmıştır.

Bütçe sorunlarının çözümü için bir önlem paketi oluşturulmasına rağmen paket meclisten geçmemiş, akabinde başbakan iflas etmiş ve Portekiz’in kredi notu düşürülmüştür.

Krizle mücadele için Portekiz, IMF ve AB ile görüşüp onlardan yardım isteminde bulunmuş, akabinde 3 yıl sürecek uygulama kapsamında 78 milyar Euro’luk yardımı kabul etmiştir. Anlaşma gereğince ülkenin bütçe açığının bu yıl için GSYH'nın %5,9'una, gelecek yıl için %4,5'ine, 2013'te ise 9 GSYH’nın %3'ü seviyesine çekilmesi hedeflenmiştir. Anlaşma, Euro Bölgesi Maliye Bakanları ve AB Ekonomi ve Maliye Bakanları Konseyi tarafından 17 Mayıs 2011 yılında onaylanmıştır (çevrimiçi, http://www.ab.gov.tr/files/EMPB/euro_plus_pact.pdf, 2011: 8 Son erişim tarihi Temmuz 2017).

2.2.3. Diğer nedenler

Yunanistan’ın AB’ne girmesi Yunanistan’a birçok avantaj yaratmıştır. Yunanistan uygun koşullarda ve uzun vadede kredi imkânı yakalamış, kredi hacmi genişlemiştir. Likiditenin artışı tüketimi etkilemiş, talep artışından ötürü GSYH artışı kamu borç

oranının düşük seviyelerde kalmasına yol açmıştır. Sermaye akışının etkinliği, yatırım oranlarının öncesine göre artması gibi olanaklara ek, dış borcu dengeleyecek kaynak yaratamama gibi dezavantajları da yaratmıştır.

Ortak pazarda oluşan sermaye hareketliliği beklenen ekonomik canlanmayı gerçekleştirememiştir.

Euro bölgesinin fayda sağladığı üye devletlerin kendi aralarında yaptığı ödemelerin daha güvenli hale gelmesi, uygun fiyatta ki mallar, daha fazla sermaye ulaşmak, düşük faizli finans olanakları borç yükünü olgunlaştırmıştır. Kaynak dağılımı da bozguna uğramıştır. Sonrasında meydana gelen piyasa aksaklıkları, bütçe ve mali disiplin problemleri, yüksek kamu borçları ve sağlıklı işleyen mali disiplin mekanizmasının eksikliği göze çarpan problemler dizesi olmuştur. Ayrıca kamu ve özel kesimde olan yüksek borçlar, talepte meydana gelen daralma Yunanistan’da cari dengesizlikleri yaratmıştır.

Önemli bir diğer faktör ise parasal bütünleşmenin ülkedeki likidite krizini yurt içindeki diğer bankalara sıçratmasıdır. Bankalar mevduat yükümlülüklerini yüksek faiz ödemeleri yapmadan gerçekleştiremediklerinden kriz bankacılık sektörünü de etki altına alır.

2001’de Yunanistan kamu borcunun GSYH’ya oranı %60 yerine %101,5 olduğu oranla AB’ne katılmış olması, 5 Kasım 2009’da yeni gelen hükümet ile bir önceki hükümetin yanlış veriler yansıtarak asıl bütçe açığının 2009’da gösterilenden daha fazla olduğunu belirtmesi kriz başlangıcı sayılmıştır. Sonrasında GSYH’ya oranı %101,5 olan kamu borcu Yunanistan’da tehlike çanlarının çalmaya yetmiştir.

Bu oranlarda ki sapmanın nedenleri ise şunlardır (çevrimiçi,

http://www.tuicakademi.org/ekonomik-kriz-oncesi-sonrasi-yunanistan-ekonomisi/, 2016 Son erişim tarihi Temmuz 2017);

• İş döngüsü, iktisadi döngü ve ekonomik gerileme

• Gelir toplamada yaşanan başarısızlıklar ve siyasal etki

• Maliye politikalarında etkinsizlik, vergilerin toplanamaması, harcamaların kontrol edilememesi

Papandreou’nun kendinden önce ki hükümetin kamuoyuna yanlış veri aktardığının ortaya çıkarması ile Yunanistan kredi notu kredi derecelendirme kurumu olan Fitch tarafından A-, sonrasında (2009) BBB+ olarak düşürülmüştür. Standart and Poors da 2009 yılında kredi notunu A- den BBB+ düşürmüştür. Bunu Moody’s devem ettirerek bütçe açıklarının çok olmasından dolayı kredi notunu A2’den A1’e çekmiştir. Bu olaylar sonrası, kredi notu düşüşleri ve artan faiz oranları Yunanistan’ın sermaye piyasalarından borçlanmasını ve borçlarını karşılamasını olanaksız kılmıştır (Ergin, 2013: 8).

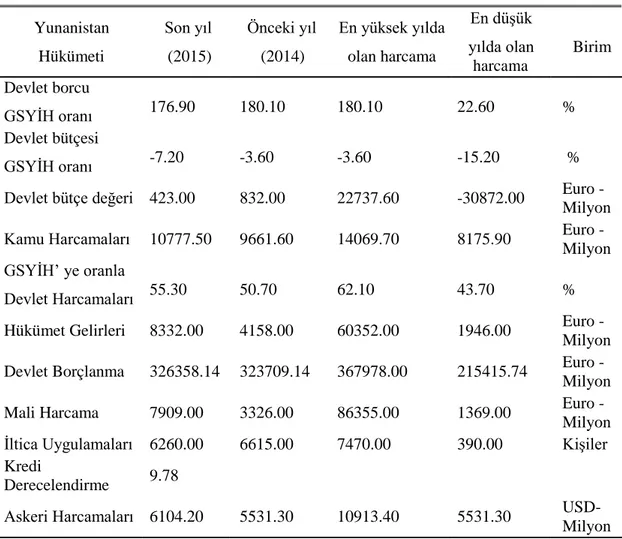

Çizelge 2.3: Yunanistan Harcamaları

Yunanistan Son yıl Önceki yıl En yüksek yılda En düşük

yılda olan Birim

Hükümeti (2015) (2014) olan harcama

harcama Devlet borcu 176.90 180.10 180.10 22.60 % GSYİH oranı Devlet bütçesi -7.20 -3.60 -3.60 -15.20 % GSYİH oranı

Devlet bütçe değeri 423.00 832.00 22737.60 -30872.00 Euro -

Milyon

Kamu Harcamaları 10777.50 9661.60 14069.70 8175.90 Euro -

Milyon GSYİH’ ye oranla

55.30 50.70 62.10 43.70 %

Devlet Harcamaları

Hükümet Gelirleri 8332.00 4158.00 60352.00 1946.00 Euro -

Milyon

Devlet Borçlanma 326358.14 323709.14 367978.00 215415.74 Euro -

Milyon

Mali Harcama 7909.00 3326.00 86355.00 1369.00 Euro -

Milyon

İltica Uygulamaları 6260.00 6615.00 7470.00 390.00 Kişiler

Kredi

9.78 Derecelendirme

Askeri Harcamaları 6104.20 5531.30 10913.40 5531.30 USD-

Milyon

Kaynak: TradingEconomics, http://tr.tradingeconomics.com/greece/military-expenditure, Son erişim tarihi Nisan 2017.

Yunanistan’ın kamu borcu sorununun arkasındaki faktör 1980’lerden beri varlığını koruyan yüksek kamu borçlarıdır. AB’den gelen sermaye akışı ve düşük faizler bütçe açıkları ya da cari açıkların giderilmesi için kullanılmamıştır. Kamu borçlarındaki ciddi oranlı artışa rağmen, kamu gelirlerinde aynı seviyede artış sağlanamamıştır.

2001 yılında GSYH’nın %21,8’i seviyesinde olan vergi gelirleri 2009 yılında GSYH’nın %19’una düşmüştür (çevrimiçi,

http://www.ab.gov.tr/files/EMPB/euro_plus_pact.pdf, 2011: 3-4Son erişim tarihi Temmuz 2017).

Yunanistan’ın özetle diğer makroekonomik sorunları da şunlardır; • Kamu harcamalarının yüksek olması

• Vergi kaçakçılığındaki artış

• Gelirlerde oluşan azalma

• Yüksek bütçe açıkları

• Kamu sektöründe çalışanların maaşlarının ikiye katlanması

• 1990’lardan gelen yüksek ücretler

• Sosyal güvenlik yükünün kamu maliyesi üzerinde yarattığı baskılar

• Turizm, gemi ve inşaat vs alanlarda oluşan küçülme

• Vergiden sağlanan gelirlerin azalması ile kamuda mali yapının bozulmaya başlaması ve Yunanistan’ın krize karşı hazırlıksız olması

• Faiz dışı harcamaların %8’e dayanması

• Yunan bankalarında olan devlet tahvillerinin fiyatlarının düşmesiyle bilânçolarının bozulması ve piyasalardan borç alamaz hale gelmesi

• 1993’ten beri varlığını sürdüren kamu sektörü ücretleri

• Batık kredi oranlarındaki artış ile bankacılık sektöründe oluşan kredi daralması ve küçülmeler

• Gelir toplamada yeteri etki yaratamaması

• Harcamaların her zaman yüksek olması

• Verileri kaydetmede etkinsizlik

• Kamu borçlarının finanse edilememesi

• Emeklilik avantajları

• Avrupa Komisyonu raporuna göre Yunanistan’ın mali dengesizliklerden dolayı iç ve dış borcunun yüksek olup kırılgan ülke yapısına sahip olması

• Eğitim, sağlık, sosyal güvenlik ve askeri harcamalarının oldukça yüksek olması

• Emekli maaşlarında ki yüksek zamlar

• Sosyal transferler harcamalarında görünen artış

• Türkiye’yi tehdit olarak gördüğü için yaptığı yüksek savunma harcamaları

• Tek paranın getirdiği sorunlar;

Makro-ekonomik dengesizliklerde düzen sağlanamaması Tek faiz oranı sorunu

Tek döviz kuru sorunu

Sabit kur ile talepte değişiklik olmaması İşsizlikte oluşan artış

Parasal kontrolde oluşan kayıp

AB’nin uygulaması gereken sıkı denetiminin ülkede yapılamaması, milli gelirde düşüş yaşanması, mali dengesizlikler, Yunanistan’ın en yüksek enflasyona sahip ülke konumuna girmesi farklı bir sorundur. Ayrıca merkez bankası bağımsızlığını korumak namına ekonomik sorunlarla boğuşan ülkelerin devlet tahvillerini doğrudan alamaması yani Yunanistan’ın para politikalarında yetkili mercii AMB olduğundan, likidite desteği için baskı yaratamamış olması, borçların ödenmemesiyle borç krizini doğurmuştur.

Yukarıdaki maddelerde yer alan Yunanistan’ın Euro’ya katılması ile gelen bol sermaye ve ucuz kredilerin doğru olarak kullanılmaması olgusu, kamu borçlarında artışa, reel faizlerde düşüşe ve kredi hacminin artmasına neden olmuştur.

Yunan ekonomisinde 2006 ve 2010 yılları arasında ekonomik büyüme yaşamasına rağmen kamu borcu, bütçe ve ticaret açıklarındaki artışa karşı Avrupa Merkez Bankası’nın Yunanistan için ayrı bir politika yürütememesi ayrı bir sorun teşkil etmiştir.

Krizde Yunanistan için kredi derecelendirme kuruluşlarınca kredi notunun düşürülmesi ile en düşük kredi notuna sahip olması ve buna takiben devlet tahvilleri için yapılan not düşürümü ile tahvillerin yatırım yapılamaz statü alması ülke için başka bir problem olmuştur.

2.3. Yunanistan'da Ekonomik Krizin Etkileri

Finansal kriz yaşanmaya başladıktan sonra başlangıçta merkez grubundaki ülke bankaları çevre ülkelere kredi vermeyi kesmemişler. Yatırım bankası Lehman Brothers’ın iflası sonrasında azalan likidite AMB’nın piyasaya likidite enjekte etmesi ve teminat olarak uygun gördüğü varlıkların listesini genişletmesine neden olmuştur. Sonrasında çevre ülkelere kredi veren bankalar da kredileri azaltıp AMB’nın desteklediği kısa vadeli finansal araçlara yönelmişlerdir. Bu durum durgunluk belirtisi olmuştur.

Kaynak: TradingEconomics, https://tr.tradingeconomics.com/greece/inflation-cpi,

Son erişim tarihi Temmuz 2017.

Kaynak: TradingEconomics,

https://tr.tradingeconomics.com/greece/unemployment-rate, Sonerişim tarihi Temmuz 2017.

Şekil 2.6: Yunanistan’ın makroekonomik görünümü- işsizlik oranı

Kaynak: TradingEconomics, https://tr.tradingeconomics.com/greece/gdp-growth, Son erişim tarihi Temmuz 2017.

Şekil 2.7: Yunanistan’ın makroekonomik görünümü- GSYİH büyüme oranı

Kaynak: TradingEconomics, https://tr.tradingeconomics.com/greece/government-debt-to-gdp, Son erişim Temmuz 2017.

Şekil 2.8: Yunanistan’ın makroekonomik görünümü- devlet borcu GSYİH oranı 2000- 2007 de yabancı yatırımlar ülkeye giriş yaparak ekonomik kalkınmada önemli rolü oynarken, bütçe açığı 2008’de GSYH’ya oranı %5’ten %7,5’e, 2009 da ise

GSYH’ya oranı %3,7’den %12,7’ye şeklinde revize olmuştur. Yunanistan’da kamu borcu 1980 yılından itibaren artış eğiliminde olmuş, 2000 yılında 150 milyar Euro olan borç oranı %100 artarak 2009 tarihinde 300 milyar Euro olarak kendini revize etmiştir. 2001- 2008 yılları arasında Olimpiyat Oyunları’nın getirdiği çalışma avantajları ve tüketimde oluşan artış işsizlik oranlarını düşürmüştür. Kriz oluştuktan sonra azalan işsizlik oranları tekrar artmaya başlamıştır.

1990’ların başında GSYİH’nın %40 olan dış borç Euro Bölgesi’ne girmekle beraber artarak 2009 yılında %180’lere ulaşmıştır (Akın, 2013: 38). 2009 yılında 150 milyar Euro’ya Yunanistan’ın kamu borcunun büyük bir kısmı başta Almanya ve Fransa’nın olduğu Euro Bölgesi ülkelerinin banka ve yatırım fonlarında yer almaktadır

(çevrimiçi,

http://www.bilgesam.org/incele/1730/-almanya-ve-avro-krizi%E2%80%94kavramsal-bir-inceleme/#.WabP3MhJbIV, 2014 Son erişim tarihi Nisan 2017).

ABD’de konut sektöründe başlayıp etkisi tüm Avrupa’da yayılan kriz, Yunanistan’da yüksek oranda bütçe açıklarına, tasarrufların tükenmesine, ticari istikrarın sağlanamamasına, ithalat oranlarının yükselmesine ve ihracat oranlarının aksi yönde düşmesine neden olmuştur. Kriz, özel sektörde kredilerin azalmasına, yunan tahvillerinde fiyatların düşmesine ve bilânçoların olumsuz etkilenmesine neden olmuştur.

Kaynak: TradingEconomics, http://tr.tradingeconomics.com/greece/industrial-production, Son erişim tarihi Nisan 2017.

Şekil 2.9: Yunanistan sanayi üretimi

2001- 2007 yılları arası genel olarak sanayi üretiminde artış yaşandığı görünüyor. 27

Kriz Yunanistan’da tüm Avrupa’da olduğu gibi üretimden tutun turizme dek tüm sektörlerde olumsuz dalgalanma yaratmıştır. Ayrıca 2008 yılı sonuna dek Yunan ekonomisinde %1 büyüme, 2009 yılı ile beraber negatif büyüme yaşanmış ve çevre ülkeleri arasında Yunanistan'ın dış borcu oldukça artmıştır. 2010 yılının başlarında %7,4, 2011 yılı başlarında ise %5’lik küçülen Yunan ekonomisi 2011 yılının sonlarında ciddi oranda daralmıştır.

Kredi türev piyasalarının genişlemesi, kredi derecelendirmede oluşan aksaklıklar, likiditenin tükenmiş duruma gelmesi ve sermayenin eksilmesi önlemleri yetersiz kılıp ekstra acil bir önlem dizesi oluşturulmak gerekliliğini göstermiştir.

Krizin neden olduğu yüksek kamu harcamaları piyasada durgunluk yaratması ve vergilerin azalması, Yunanistan’da devasa bütçe açıklarına neden olmuş, maliye politikalarının yürütülmemesi borç yükünü arttırınca krizin yayılmasının önüne geçilememiştir.

3.GELENEKSEL OLMAYAN PARA POLİTİKALARI

1980 ve öncesi yıllarda para politikası için etkili olan görüş Monetarist anlayıştır. Bu anlayış finansal krizden önce merkez bankasının sadece tüketici fiyat enflasyonunu korumasıyla sınırlı kalmış para politikası stratejisidir.

Monetaristlere göre para arzında meydana gelen artışlar, nominal gelirleri yükseltmek şartıyla enflasyonist baskıları artırır. Ayrıca onlara göre enflasyon, parasal bir olgudur. Bu politikanın en çok geçerlilik esas ettiği yer merkez bankalarıdır.

Monetarist görüş 1980’lerden sonra etkinliği kaybedince Yeni Keynesyen görüşü ortaya çıkmıştır. Bu görüşün temelinde para politikalarında enflasyon hedeflemesi vardır.

Monetaristler halihazırda devletin ince ayar çabalarının gereksizliği için, rasyonel bekleyişler olarak geçen farklı bir argüman eklemişlerdir. Bu yaklaşım, ekonominin nasıl çalıştığına dair bilgileri de kapsamaktadır (Akçay, 1997: 10).

Keynesyen’e göre faiz oranlarını para arz ve talebi belirler. Klasiklere göre para arz ve talebi, yalnızca fiyat düzeyini belirlerken, Keynesyenlere göre de para arzındaki bir değişme faiz oranlarını değiştirmektedir (Akçay, 1997: 7).

Ülkelerin uyguladığı ekonomi politikasında iki olgu vardır. Bunlar; para politikaları ve maliye politikalarıdır. Para politikasında, açık piyasa işlemleri, para arzı ve reeskont politikası yer alırken, maliye politikasında kalkınma, istihdam, ve büyüme sağlamak için harcama ve vergi gibi etkenler vardır.

Para politikası bünyesinde para arzı, maliyet ve firmalarla hane halklarının öngörüleri doğrultusunda oluşturulan kararlar vardır. Maliye politikasında tam istihdam sağlamak, fiyat istikrarını korumak, ekonomik kalkınma sağlamak gibi amaçlar için vergi almak, harcamalar yapmak gibi faaliyetler işlenir. Bu yüzdendir ki ekonomi ve maliye politikaları önem arz eder ve ülkeler bu politikaları gereken hassaslıkla yürütmelidirler. Örneğin, maliye politikaları yerinde işlediği sürece