Dicle Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme Anabilim Dalı

ĠĢletme Programı

Yüksek Lisans Tezi

UFRS UYARLI VE TDHP’YE GÖRE HAZIRLANAN TEMEL FĠNANSAL

TABLOLARIN ORAN ANALĠZLERĠNĠN KARġILAġILAġTIRILMASI DĠYARBAKIR MERMER SEKTÖRÜ BĠR ÖRNEK UYGULAMA

Mahmut YAĞMUR

DanıĢman

Prof. Dr. Mustafa UÇAR

TAAHHÜTNAME

SOSYAL BĠLĠMLERĠ ENSTĠTÜSÜ MÜDÜRLÜĞÜNE

Dicle Üniversitesi Lisansüstü Eğitim-Öğretim ve Sınav Yönetmeliğine göre hazırlamıĢ olduğum “UFRS Uyarlı Ve TDHP‟ye Göre Hazırlanan Temel Finansal Tabloların Oran Analizlerinin KarĢılaĢtırılması Diyarbakır Mermer Sektörü Bir Örnek Uygulama” adlı tezin tamamen kendi çalıĢmam olduğunu ve her alıntıya kaynak gösterdiğimi taahhüt eder, tezimin kâğıt ve elektronik kopyalarının Dicle Üniversitesi Sosyal Bilimler Enstitüsü arĢivlerinde aĢağıda belirttiğim koĢullarda saklanmasına izin verdiğimi onaylarım. Lisansüstü Eğitim-Öğretim yönetmeliğinin ilgili maddeleri uyarınca gereğinin yapılmasını arz ederim.

uzatma için baĢvuruda bulunmadığım takdirde, tezimin/raporumun tamamı her yerden eriĢime açılabilir.

13/12/2013 Mahmut YAĞMUR

KABUL VE ONAY

Mahmut YAĞMUR tarafından hazırlanan Tezin UFRS Uyarlı Ve TDHP‟ye Göre Hazırlanan Temel Finansal Tabloların Oran Analizlerinin KarĢılaĢtırılması Diyarbakır Mermer Sektöründe Bir Örnek Uygulama adındaki çalıĢma, 13.12.2013 tarihinde yapılan savunma sınavı sonucunda jürimiz tarafından ĠĢletme Anabilim Dalı, ĠĢletme Dalında YÜKSEK LĠSANS TEZĠ olarak oybirliği ile kabul edilmiĢtir.

Prof. Dr. Mustafa UÇAR

Doç. Dr. Abdulkadir BĠLEN

Yrd. Doç. Dr. M. Halis ÖZER

Enstitü Müdürü .…/…./20..

I

ÖNSÖZ

2012 yılında yürürlüğe giren Yeni Türk Ticaret Kanunu ile tüm iĢletmelere muhasebe ve finansal raporlama konularında uymaları gereken birtakım zorunluluklar getirilmiĢtir. Uyulması zorunlu olan TMSK tarafından yayımlanan Türkiye Muhasebe standartları ve Yeni Türk Ticaret Kanununun yürürlüğe girmesi ile beraber TMS'ye uygun olarak hazırlanacak Finansal tablolar, kullanıcılara daha doğru, Ģeffaf, karĢılaĢtırılabilir ve küresel sistemle entegreyi daha da kolaylaĢtıracak bilgi sunmaktadır.

Bu çalıĢmanın hazırlanmasında yardımlarını esirgemeyen ve beni henüz baĢında olduğum akademik hayata tutunmak için destek olan danıĢman hocam Prof. Dr. Mustafa UÇAR‟a, değerli hocam Doç. Dr. Abdulkadir. BĠLEN‟e ve tez yazım aĢamasında desteğini esirgemeyen çalıĢma arkadaĢlarım ArĢ. Gör. Ayhan KARAKAġ ve Öğr. Gör. Kadir GÖKOĞLAN‟a teĢekkürlerimi sunmayı bir borç bilirim. Bu günlere ulaĢmamda emeklerini hiçbir zaman ödeyemeyeceğim aileme, ayrıca eĢime ve oğluma da teĢekkürlerimi sunarım.

Mahmut YAĞMUR

II

ÖZET

Son yıllarda küreselleĢme ile birlikte sermaye uluslararasılaĢmaya baĢlamıĢ, Ģirketlerin birbirleriyle iletiĢimi artmıĢ ve finansal tabloların genel kabul görmüĢ ilkeler ıĢığında hazırlanması zorunluluk haline gelmiĢtir. Türkiye, diğer dünya ülkeleri gibi Muhasebe ve Finansal Raporlama Standartlarında bir takım değiĢiklikler yapmıĢtır. Türkiye Uluslararası Muhasebe Standartları Kurulu (IASB) tarafından yayınlanan Uluslararası Finansal Raporlama Standartları (UFRS)‟nı aynen tercüme ederek onaylamıĢtır.

Bu çalıĢmanın amacı Uluslararası Finansal Raporlama Standartlarına Uyarlı Ve Tekdüzen Hesap Planı‟na Göre Hazırlanan Temel Finansal Tabloların Oran Analizindeki Farklılıklar tespit etmektir. Bu çalıĢma Türkiye Finansal Raporlama Standartlarını uygulayan iĢletmelerin bilançolarında ve gelir tablolarında biçimsel yapı, kapsam ve içerik açısından meydana gelen farklılıkları kapsamaktadır. KarĢılaĢtırmalı analiz sonuçları Tek Düzen Muhasebe Sistemi‟ne ve Türkiye Muhasebe Finansal Raporlama Standartları‟na göre düzenlenen bilançolar arasında biçimsel yapı, kapsam ve içerik açısından önemli farklılıklar olduğunu göstermektedir. Finansman giderlerinin aktifleĢtirme esasları, duran varlık ve stok değerlemeleri, zamanlama farklarından kaynaklanan ertelenmiĢ vergi varlığı ve yükümlülüğü, ayrılması gereken karĢılıklar gibi birçok konuda ülkemizde uygulanan Tek Düzen Muhasebe Sistemi ile Uluslararası Finansal Raporlama Standartları arasında farklılıklar bulunmaktadır. ÇalıĢma içerisinde hesap grupları bazında meydana gelen bu farklılıkların finansal analize etkileri bir örnek uygulama ile açıklanmaktadır.

Anahtar Kelimeler: Bilanço, Uluslararası Finansal Raporlama Standartları, Tek Düzen Muhasebe Sistemi, Oran Analizi

III

ABSTRACT

In recent years, with globalization capital has begun to internationalize and the communication of companies with each other has increased and in the light of generally accepted principles, the preparation of financial statements has become imperative. Turkey, like other countries in the World, has made a number of changes in Accounting and Financial Reporting Standards. Turkey has confirmed and the metaphase International Financial Reporting Standards (IFRS) which published by International Accounting Standards Board (IASB).

The aim of this study is identify the differences between Basic Financial Statements Ratio analysis which is adapted to International Financial Reporting Standards and prepared according to the Uniform Chart of Accounts. This study covers occurred differences in terms of formal structure, scope and content of businesses‟ balance sheets and income statements that implement Turkey Financial Reporting Standards. Comparative Analysis shows that there are significant differences in terms of content, formal structure and scope which are prepared according to International Financial Reporting Standards and the Uniform Chart of Accounts. There are differences between the Uniform Accounting System that implemented in our country and International Financial Reporting Standards, such as Principles of capitalization of financing costs, intangible assets and stock valuations, deferred tax assets and liabilities resulting from timing differences, provisioning requirements. In this study, On the basis of the account group occurred these differences‟ effects of on financial analysis are explained by an example.

Key Words: Balance Sheet, International Financial Reporting Standards, Uniform Accounting Systems, Financial Analysis.

IV

ĠÇĠNDEKĠLER

Sayfa No. ÖNSÖZ. ... I ÖZET…………... II ABSTRACT ... III ĠÇĠNDEKĠLER ...IV TABLO LĠSTESĠ ... VIIGĠRĠġ……… ... 1

BĠRĠNCĠ BÖLÜM ULUSLARARASI FĠNANSAL RAPORLAMA STANDARTLARI ... 5

1.1. ULUSLARARASI FĠNANSAL RAPORLAMA STANDARTLARI TANIMIMI, ÖNEMĠ ... 5

1.1.1. Tanımı... 5

1.1.2. Önemi ... 6

1.2. ULUSLARARASI FĠNANSAL RAPORLAMA STANDARTLARININ OLUġTURULMA AMACI ... 6

1.3. ULUSLARARASI FĠNANSAL RAPORLAMA STANDARTLARININ KÜRESELLEġMESĠ ... 8

1.3.1. Uluslararası Finansal Raporlama Standartlarının DoğuĢu ... 9

1.3.2. ABD‟de UFRS ÇalıĢmaları ... 10

1.3.3. Avrupa Birliği‟nde UFRS ÇalıĢmaları ... 11

1.3.4. Finansal Raporlama Standartlarının Türkiye‟deki GeliĢimi ... 12

1.3.4.1. Sermaye Piyasası Kurulu ... 13

1.3.4.2. Türkiye Muhasebe Standartları Kurulu ... 15

1.3.4.3. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu ... 18

ĠKĠNCĠ BÖLÜM TDHP, TFRS UYARLI TEMEL FĠNANSAL TABLOLAR ... 20

2.1. TEKDÜZEN HESAP PLANI ... 20

2.1.1. Temel Finansal Tablolar ... 22

V

2.1.1.1.1. Bilanço Ġlkeleri ... 23

2.1.1.2. Tek düzen hesap planına göre gelir tablosu ... 26

2.1.1.2.1. Gelir Tablosu Ġlkeleri ... 27

2.2. TFRS UYARLI TEMEL FĠNANSAL TABLOLAR ... 28

2.2.1. TFRS´ye Göre Bilanço ... 32

2.2.1.1. Yapısı ve Ġçeriği ... 33

2.2.1.2. Biçimsel Yapısındaki ve Kapsamdaki DeğiĢiklikler ... 34

2.2.1.3. Ölçümleme, Değerleme Ölçütlerinde ve Dipnot, Açıklayıcı Bilgilerdeki DeğiĢiklikler ... 35

2.2.1.4. Bilanço Düzenlemelerinde TFRS´nin OluĢturduğu Farklılıklar .... 35

2.2.1.4.1. Varlıkların Bilançoda Raporlanmasına ĠliĢkin Esaslar ve TFRS´nin OluĢturduğu Farklılıklar ... 40

2.2.1.4.2. Bilanço Düzenlemelerinde Yabancı Kaynak Kalemleri Üzerinde TFRS´nin oluĢturduğu Farklılıklar ... 46

2.2.1.4.3. Bilanço Düzenlemelerinde Öz kaynak Kalemleri Üzerinde TFRS´nin oluĢturduğu Farklılıklar ... 48

2.2.2. TFRS´ye Göre Gelir Tablosu ... 49

2.2.2.1. Yapısı ve Ġçeriği ... 49

2.2.2.1.1. Gelir Tablosu Düzenlemelerinde TFRS‟nin oluĢturduğu Farklılıklar……… ... 50

ÜÇÜNCÜ BÖLÜM FĠNANSAL ANALĠZ ... 52

3.1. FĠNANSAL TABLOLAR ANALĠZĠNĠN TANIMI ... 52

3.2. FĠNANSAL TABLOLAR ANALĠZĠNĠN KAPSAMI ... 52

3.3. FĠNANSAL TABLOLAR ANALĠZĠNĠN YARARLARI ... 53

3.4. FĠNANSAL TABLO ANALĠZĠNĠN KULLANICILARI ... 54

3.5. FĠNANSAL ANALĠZ TÜRLERĠ ... 55

3.5.1. Yapılma Amacına Göre Analiz Türleri ... 55

3.5.2. Ġçeriğine Göre Analiz Türleri ... 56

3.5.3. Analizi Yapan KiĢi Açısından Analiz Türleri ... 57

3.6. FĠNANSAL TABLO ANALĠZĠNDE BAġARI KOġULLARI ... 58

3.7. FĠNANSAL TABLOLARIN ANALĠZE HAZIRLANMASI ... 58

VI

3.7.2. Analize Etki Eden Etkenlerin Belirlenmesi ... 59

3.8. FĠNANSAL TABLO ANALĠZĠNDE KULLANILAN TEKNĠKLER ... 59

3.8.1. KarĢılaĢtırmalı Finansal Tablolar Tekniği ... 60

3.8.2. Dikey Analiz ... 61

3.8.3. Trend Yüzdeleri Tekniği ... 61

3.8.4. Oran Analizi Tekniği ... 62

3.8.4.1. Oran Analizi Tekniğinin Tanımı ve Kapsamı ... 63

3.8.4.2. Finansal Tablolar Analizinde Kullanılan Oranlar ... 64

3.8.4.2.1. Likidite Analizinde Kullanılan Oranlar ... 65

3.8.4.2.2. Finansal Yapı Analizinde Kullanılan Oranlar ... 68

3.8.4.2.3. Faaliyet Analizinde Kullanılan Oranlar ... 71

3.8.4.2.4. Karlılık Analizinde Kullanılan Oranlar ... 74

DÖRDÜNCÜ BÖLÜM 4.1. MERMER SEKTÖRÜ ... 76

4.1.1. Dünyada Mermer Sektörü ... 76

4.1.2. Türkiye‟de Mermer Sektörü ... 77

4.1.3. Diyarbakır‟da Mermer Sektörü ... 78

4.1.4. Di-Mer-San Mermer Otomotiv ĠnĢ. San. Tic. Ltd. ġti. ... 79

4.2. UYGULAMA ... 79

4.2.1. Di-Mer-San Mermer Otomotiv ĠnĢ. San. Tic. Ltd. ġti.‟nin Muhasebe Departmanından Alınan Bilgi: ... 83

4.2.2. UyumlaĢtırma Kayıtları: ... 84

4.3. ORAN ANALĠZĠ... 97

4.3.1. Likidite Oranları ... 97

4.3.2. Finansal Yapı Oranları ... 99

4.3.3. Verimlilik (Faaliyet) Oranları ... 101

4.3.4. Karlılık Oranları ... 103

SONUÇ VE ÖNERĠLER ... 106

VII

TABLO LĠSTESĠ

Sayfa No.

Tablo 1: Tekdüzen Hesap Planının Yapısı ... 21

Tablo 2: TFRS „ye Göre Bilançoda Yer Alması Gereken Hesap Grupları ... 39

Tablo 3: Diyarbakır Mermer Rezervi ... 78

Tablo 4: 2004-2009 Yılları Arasındaki Diyarbakır Ġhracat Rakamları (milyon $) ... 79

Tablo 5: DĠ-MER-SAN MERMER OTOMOTĠV ĠNġ. SAN. TĠC. LTD. ġTĠ. 31.12.2012 Tarihli Bilançosu ... 80

Tablo 6: DĠ-MER-SAN MERMER OTOMOTĠV ĠNġ. SAN. TĠC. LTD. ġTĠ. 31.12.2012 Tarihli Gelir Tablosu ... 82

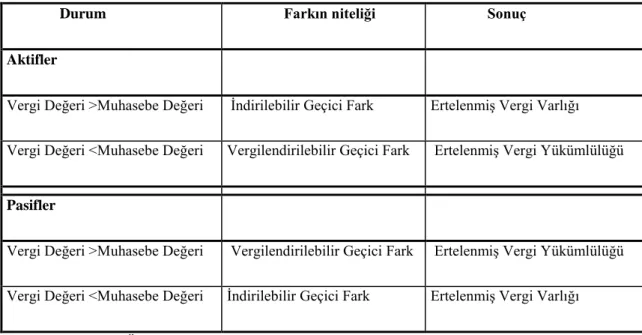

Tablo 7: Ertelenen Vergi Varlığı Ve Yükümlülüğünün Ortaya ÇıkıĢ Nedenleri ... 92

Tablo 8: Ertelenen Vergi Özeti ... 93

Tablo 9: DĠ-MER-SAN MERMER OTOMOTĠV ĠNġ. SAN. TĠC.LTD. ġTĠ. 31.12.2012 Tarihli UFRS‟ye Göre DüzeltilmiĢ Bilançosu ... 94

Tablo 10: DĠ-MER-SAN MERMER OTOMOTĠV ĠNġ. SAN. TĠC.LTD. ġTĠ. 31.12.2012 Tarihli UFRS‟ye Göre DüzeltilmiĢ Gelir Tablosu ... 96

VIII

KISALTMALAR

GKD: Geri Kazanılabilir Değer

FASB: Financial Accounting Standards Board IAS: International Accounting Standards

IFAC: International Federation of Accunting Committee TDMS: Tek Düzen Muhasebe Sistemi

THP: Tek Düzen Hesap Planı

UFRS: Uluslararası Finansal Raporlama Standartları UMS: Uluslararası Muhasebe Standartları

1

GĠRĠġ

GeliĢen iletiĢim ve ulaĢım teknolojisiyle birlikte dünya adeta bir köy haline gelmekte, mesafeler ise kısalmaktadır. KüreselleĢmenin bu sonuçlarından iĢletmeler de kendilerine düĢen payı almakta ve sonuçta iĢletmelerin faaliyetleri geniĢ bir coğrafi alana yayılmaktadır.

KüreselleĢme olgusu ile birlikte, 20.yüzyılın sonlarından itibaren iĢletmeler kendileri açısından en karlı bölgelerde faaliyet göstermeye yönelmekte ve uluslararası faaliyet gösteren iĢletmeler ortaya çıkmaktadır. Bu da iĢletmeler arasında yeterli güvenilir ve uyumlu finansal bilgi akıĢının önemini bir kat daha arttırmaktadır. Bu yönelmeyle birlikte para ve sermaye piyasalarının birbirleriyle olan iliĢkileri daha da yoğunlaĢmakta ve ciddi bir entegrasyon ihtiyacı ortaya çıkmaktadır. Ancak farklı ülkelerdeki farklı yasal düzenlemeler ve farklı muhasebe uygulamaları bu entegrasyon ve uyum sürecini ciddi bir Ģekilde sıkıntıya sokmakta. Bu sıkıntıları aĢmak için tüm iĢletmelerin ana birimlerinden olan muhasebe departmanlarında ortak bir dil kullanımın zorunluluğu söz konusu olmaktadır.

Makul ve tutarlı Ģekilde uygulanan ortak bir dil, yatırımcıların ve farklı alanlarda faaliyetlerini sürdüren iĢletmelerin finansal sonuçlarını daha kolay bir Ģekilde karĢılaĢtırmalarına, çeĢitlilik ve yatırım adına daha fazla fırsat yaratmalarına, birbirleriyle olan iletiĢimin sağlıklı olmasına, entegrasyonun daha verimli gerçekleĢmesine imkân vermektedir. Diğer ülkelerin ulusal muhasebe sistemlerinde görülen farklılıkların tam olarak anlaĢılamaması, finansal tabloların iyi okunamaması gibi yatırım risklerinin ortadan kaldırılması ile sermaye maliyeti azaltılabilecek, çeĢitlilik ve yatırımların geri dönüĢü adına yeni fırsatlar oluĢturulabilecektir. Farklı standart uygulamaları yalnızca ülkemizde karĢılaĢılan bir durum değildir.

2

Avrupa Birliği (AB) ülkelerinde görülen farklı standart uygulamaları nedeniyle 2005 yılında AB üyesi ülkelerde Uluslararası Muhasebe Standartları (UMS) uygulamasına geçilmesi hisse senetleri borsaya kote edilmiĢ Ģirketler için zorunlu hale gelmiĢtir. Almanya'da Ģirketler UMS'ye göre finansal tablo düzenlemekteyken öte yandan Ģirketler hukuku hükümlerine göre finansal tablo düzenlemektedir. Bu uygulama tıpkı ülkemizde olduğu gibi bir zorunluluktur. Türkiye'de yapılan çalıĢmalar gibi farklılıkları ortadan kaldırmak için Alman Ģirketler hukukunda da değiĢiklik çalıĢmaları yapılmaktadır. Diğer bir örnek olarak, ABD'de United States Generally Accepted Accounting Standards (US GAAP) ile IAS arasında farklılıklar gösterilebilmektedir. Türkiye, Almanya ve ABD gibi ülkelerde görülen bu farkları minimum seviyeye indirmek amacıyla 18.09.2002'de International Accounting Standards Board (IASB) ve Financial Accounting Standards Board (FASB) arasında Norwalk anlaĢması yapılmıĢtır.

Ülkemizde son döneme kadar iĢletmelerden talep edilen finansal raporlamalar vergi matrahının tespitine yönelikti. Bu nedenle muhasebe uygulamaları ve finansal vergi mevzuatına göre Ģekillenmekteydi. Türkiye‟de muhasebe sisteminde tekdüzeni sağlamak öncelikli olarak devlet kurumlarında ortaya çıkmıĢtır. Bunların akabinde denetimi kolaylaĢtırmak amacıyla, Maliye Bakanlığı tarafından yayınlanan ve 1994 yılında Muhasebe Sistemi Uygulama Genel Tebliği ile muhasebenin temel kavramları tanımlanmıĢ, muhasebe politikalarının açıklanması, finansal tabloların hazırlanması ve sunulması ile tekdüzen hesap planı (TDHP) ve hesap çerçevesi düzenlenmiĢtir. 1 Sayılı Muhasebe Sistemi Uygulama Genel Tebliği (06.12.1992 Tarih ve 21447 sayılı Resmi Gazetenin mükerrer sayısında yayımlanan); muhasebe uygulamalarında tek düzeni günümüze kadar sağlamakta, büyük küçük bütün iĢletmelerde aynı muhasebe dilinin kullanılmasını temin etmektedir. Tebliğ, “Bilanço usulünde defter tutan gerçek ve tüzel kiĢilere ait teĢebbüs ve iĢletmelerin faaliyet sonuçlarının sağlıklı ve güvenilir bir biçimde muhasebeleĢtirilmesi, finansal tablolar aracılığı ile ilgililere sunulan bilgilerin tutarlılık ve mukayese edilebilirlik niteliklerini koruyarak gerçek durumu yansıtmasının sağlanması ve iĢletmelerde denetimin kolaylaĢtırılması” amacını büyük ölçüde gerçekleĢtirdiği görülmektedir.

3

Muhasebe bilgilerinin karar alma durumunda bulunan ilgililere yeterli ve doğru olarak ulaĢtırılması,

Farklı iĢletmeler ile aynı iĢletmenin farklı dönemlerinin karĢılaĢtırılması,

Finansal tablolarda yer alan hesap adlarının tüm kesimleri için aynı anlamı vermesi,

Muhasebede terim birliğinin sağlanması suretiyle anlaĢılabilir olması,

ĠĢletmelerde ilgililer arasında güven unsurunun oluĢturulması sağlanmıĢtır.

Tekdüzen Muhasebe Sistemi (TDMS) olarak adlandırılan bu düzenlemeler, Türkiye‟de anlaĢılabilir ve karĢılaĢtırılabilir muhasebe kayıt düzeninin ve finansal raporlamanın yerleĢmesinde; ulusal düzeyde muhasebenin standartlaĢmasında önemli kazanımlar sağlamıĢtır. TDMS‟de bilanço ve gelir tablosu temel finansal tablolar olarak belirlenmiĢ ve özellikle bilanço ve gelir tablosunun Ģekil ve içeriğine yönelik düzenlemeler yer almıĢtır. TDMS varlıkların ve kaynakların değerlemesi açısından vergi mevzuatına bağlılığı sürdürmekle birlikte, ticari ve finansal karın ayrı ayrı hesaplanmasına olanak sağlayarak, muhasebe uygulamalarında ve finansal raporlamada vergi mevzuatından göreceli ayrıĢmayı da mümkün kılmıĢtır.

Muhasebede tekdüzenin sağlanmasında ve finansal raporlamadaki katkılarına rağmen, TDMS‟nin esnek olmaması ve zamanla ortaya çıkan ihtiyaçlara göre yeni düzenlemeler yapılmaması, muhasebe uygulamalarında çeĢitli zorluklarla karĢılaĢılmasına neden olmuĢtur. Diğer taraftan ülkeler arasındaki standart farklılıklarını kaldırarak, bütün ülkelerde aynı Ģekilde muhasebenin uygulanmasını ve finansal raporlama yapılmasını hedefleyen ve Türkiye‟nin de içinde bulunduğu birçok ülke tarafından kabul gören Uluslararası Muhasebe Finansal Raporlama Standartları (UMS-UFRS), muhasebe anlayıĢında ve muhasebeye bakıĢ tarzında önemli yenilikler ve TDMS‟ne göre Ģekillenen muhasebe uygulamalarında kapsamlı değiĢiklikler meydana getirmektedir.

4 ÇalıĢmanın Amacı ve Yöntemi

Bu çalıĢmanın amacı, UFRS uyarlı ve TDHP‟ye göre hazırlanan temel finansal tabloların oran analizindeki farklılıkları tespit etmektir. Bu bağlamda çalıĢmanın birinci bölümünde Uluslararası Finansal Raporlama Standartları ve Tekdüzen Hesap Planı hakkında bilgi verilmiĢ ve bunların tarihsel geliĢim süreci ele alınmıĢtır.

Ġkinci bölümünde Uluslararası Finansal Raporlama Standartları ve Tek Düzen Hesap Planına göre bilanço farklılıkları açıklanmıĢ ve öncelikle ülkemizde yaygın olarak kullanılmakta olan düzeltme iĢlemlerine yer verilmiĢ, bilanço ve gelir tablosu kalemleri bu iki sisteme göre ayrı ayrı ele alınmıĢtır.

Üçüncü bölümde Finansal Tablo Analizine değinilmiĢ, analize hazırlık süreci ele alınmıĢ ve Finansal analiz teknikleri açıklanmaya çalıĢılmıĢtır.

Dördüncü bölüm ise son bölüm olarak ele alınmıĢtır. Bu bölümde örnek uygulama üzerinde finansal analiz yapılarak farklılıklar ortaya konulmaya çalıĢılmıĢtır.

5

BĠRĠNCĠ BÖLÜM

ULUSLARARASI

FĠNANSAL

RAPORLAMA

STANDARTLARI

Bu bölümde UFRS‟nin genel tanımı, önemi UFRS‟lerin oluĢturulma amacı, doğuĢu ve küreselleĢmesi ele alınacaktır. Ayrıca ülkeler bazında UFRS çalıĢmalarına değinmekle birlikte, UFRS‟lerin Türkiye‟deki geliĢimi ele alınacaktır.

1.1.

ULUSLARARASI FĠNANSAL RAPORLAMA STANDARTLARITANIMIMI, ÖNEMĠ

Ülkeler arasındaki ekonomik iliĢkiler, küreselleĢmenin de etkisiyle gün geçtikçe artmaktadır. Bu durum, çok uluslu Ģirketlerin meydana gelmesi ve birden fazla ülkenin kanunlarına tabi olmaları, çeĢitli çıkar gruplarının, iĢletmelerin muhasebe bilgilerine olan ihtiyacı artırmıĢtır. Bunun sonucu olarak, her ülkenin kendi finansal raporlama standartlarını uluslararası finansal raporlama standartlarına uyarlama ihtiyacını ortaya koymuĢtur (Özulucan ve Doğan, 1998:117).

Bu ihtiyaç, uluslararası alanda çıkar gruplarının haklarını koruyabilmek, onlara objektif, tarafsız ve zamanında rapor sunabilmek ve böylece finansal tabloların uluslararası düzeyde kabul edilme ve takip edilebilme olanağını artırmak amacıyla uluslararası finansal raporlama standartlarının oluĢumu ile karĢılanmıĢtır (Özulucan ve Doğan, 1998: 117).

1.1.1. Tanımı

Finansal raporlama standartlarını genel olarak, finansal tabloların hazırlanmasına düzen getiren ve muhasebe uygulamalarına yön veren düzgüler olarak tanımlanabilir(Ataman Akgül ve Akay, 2004: 4).

6

Uluslararası Finansal Raporlama Standartlarının çıkarılması ve düzenlenmesi iĢlemi, Uluslararası Muhasebe Standartları Komitesi tarafından 1973‟den 2000 yılına kadar gerçekleĢtirilmiĢtir. IASC, 24 Mayıs 2000‟de bağımsız bir kuruluĢ haline gelmeden önce IFAC‟ın bir kolu gibi çalıĢmıĢtır. Uluslararası Muhasebe Standartları Yönetim Kurulu (IASB), IASC organizasyonunun ana bölümlerinden biri olarak oluĢturulmuĢtur (Morgül, 2005: 68).

1.1.2. Önemi

Finansal raporlama standartları iĢletmeler açısından değerlendirildiğinde uygulamaya konulmasının çok önemli olduğu görülmektedir. Bu öneme kısaca Ģöyle değinilebilir.

i. ĠĢletmelerin denetimlerindeki zorlukları aĢmada,

ii. ĠĢletmeler açısından hayati önem taĢıyan konularda sağlıklı ve yerinde kararlar almalarına yardımcı olan ve bu hususun gerçekleĢmesi için iĢletmelerin finansal performanslarını farklı dönemler itibari ile aynı temelde karĢılaĢtırma yapmalarına,

iii. Ġsabetli hedef ve amaçların belirlenmesi için ĠĢletmelerin finansal performansının doğru analizi ile ileriye yönelik gerçekçi planların oluĢturulmasına,

iv. Dönem temelli analizlerde ĠĢletme yönetimine kolaylık sağlamasına v. Ve ayrıca aynı sektörde bulunan diğer firmaların gerçekleĢen finansal performanslarıyla yapılan karĢılaĢtırmalarının sağlıklı bir biçimde yorumlanmasına yardımcı olur (Ataman Akgül ve Akay, 2004:5).

1.2. ULUSLARARASI

FĠNANSAL

RAPORLAMA

STANDARTLARININ OLUġTURULMA AMACI

Ortaklara, kredi verenlere, yatırımcılara ve diğer finansal taraflara kredi, yatırım ve benzeri diğer hususlarla ilgili karar almada gerekli ve faydalı bilgiler sağlamak finansal raporlamanın temel amaçlarının en önemlilerinden biridir (Özer, 1996:7). Diğerleri sıralanacak olursa:

7

i. ĠĢletme performansların değerlendirilmesi. Tepe yönetim, iĢletme bölümlerinin gelecekle ilgili planlamalarını yaparken finansal raporlamadan faydalanır. Finansal raporlama ile iĢletmenin bölümlerinin faaliyetlerinden amaçlarına ve karına katkısını tespit eder (Pekdemir, 1993).

ii. ĠĢletme departmanın veya ilgili birimin baĢarısını arttırmasında kendi kendini motive etmesine yöneliktir (Pekdemir, 1993).

Değinildiği gibi finansal raporlama temel olarak, yöneticilere yardımcı olacak Ģekilde hazırlanmalıdır (Harace, Palmer ve Archer, 1974: 60.) Bu hususlar genel olarak toparlanacak olursa üç temel amacın olduğu görülecektir (Zenz ve Thompson, 1987: 434):

i. Yöneticiler için finansal bilgi kaynağı

ii. Finansal analiz ve faaliyetlerin değerlendirilmesi

iii. Yöneticilerin kendilerini ve alt departmanlarını değerlendirip yönlendirmeleri.

Geleneksel muhasebe ve raporlama sistemi modern iĢletmelerin temel dinamiği olan bilgi ve entelektüel sermayeyi değerlemede ve raporlamada yetersiz kalması, geleneksel raporlama yöntemlerinin faydasını tartıĢılır hale getirmiĢtir (ErkuĢ, 2004). KüreselleĢen sermaye piyasaları ile sermaye hareketleri, uluslararası yatırım kararlarıyla birlikte uluslararası Ģirketlerin alım satımlarıyla ilgili iĢlemlerin ortaya çıkmıĢtır (BaĢaran Symes, 2002). Ve böylelikle küresel sisteme uyum sağlayan iĢletmeler kurumlar çok uluslu yapıların finansal raporlama adına bir takım ihtiyaçları söz konusu olmuĢtur. Bu ihtiyaçların en belirgini finansal tabloların yeniden ele alınma gerekliliğidir. Bu gereklilikler Ģu Ģekilde sıralanabilir (Akdoğan, 2002); Finansal raporların:

i. AnlaĢılabilir ve ihtiyaca uygun olması ii. Zamanında sunulması

8 iv. Güvenilir olması

v. ĠĢlemeleri doğru temsil etmesi

vi. Kanıtlanabilir olması (Akdoğan, 2002) vii. Etkin olması için;

viii. KarĢılaĢtırılabilir olması

ix. ġeffaf olarak sunulabilmesi (BaĢaran Symes, 2002)

Hızla geliĢen uluslararası ticaret ve e-ticaretin birlikte uluslararası diyalog artmıĢ ve mobil iletiĢim bu geliĢmeyi daha da hızlandırmıĢtır. Bu geliĢmelerle eĢ zamanlı olarak farklı ülkelerde hazırlanmıĢ olan finansal raporlar diğer ülke kullanıcıları tarafından da yorumlanmaya çalıĢılmıĢtır. Bu durum farklı standartlara sahip ülkelerin finansal raporlarını yorumlamada sıkıntılar çıkarmıĢtır. Uluslararası muhasebe ve raporlama dilinin oluĢturulması zorunluluk haline gelmiĢtir.

1.3. ULUSLARARASI

FĠNANSAL

RAPORLAMA

STANDARTLARININ KÜRESELLEġMESĠ

Uluslararası etkileĢimin artmasıyla farklı ülkelerde finansman ihtiyaçlarını karĢılamak veya doğrudan yatırım yapmak gibi amaçlarla faaliyet gösteren iĢletmeler, farklı muhasebe uygulamalarıyla karsı karsıya kalmıĢlar ve her bir ülkedeki muhasebe kurallarına ve uygulamalarına göre finansal tablo düzenlemek zorunda kalmıĢlardır. Aslında uluslararası sermaye piyasalarını kullanan iĢletmelerin finansal bilgilerin kullanıcılara iletilmesinde ve finansal piyasalarda bu bilgilerin kullanılabilirliğinin etkin hale gelmesinde ortak bir muhasebe diline ihtiyaç duyulmaktadır. Bu ortak dil, uluslararası muhasebe standartlarıdır. Uluslararası muhasebe standartları, farklı ülkelerdeki iĢletme faaliyet sonuçlarının aynı ilkeler ve uygulamaları ile güvenilir ve karĢılaĢtırılabilir olarak raporlanmasını ve değerlendirilmesini sağlamaktadır (Bostancı, 2002:2).

Ülkeler arasındaki farklı uygulamalar bu bilginin iĢlerliğini azaltmaktadır. Bu ve benzer nedenlerle uluslararası kabul gören standartların oluĢturulması hem ekonomik

9

politikaların oluĢturulmasını hem de uluslararası finansal sistemin güçlendirilmesini sağlayacaktır. Uluslararası sermaye piyasasını düzenleyici kurumlar, IMF, BIS, IASB ve diğer standart belirleyiciler; veri dağıtımı, Ģeffaflık, banka gözetim ve denetimi, muhasebe ve denetim gibi konularda standartlar geliĢtirilmesi için tavsiyelerde bulunmuĢlardır. 1990‟lı yılların sonundan baĢlayarak tüm dünyaya yayılan krizler ve yaĢanan muhasebe skandalları, finansal bilgi kullanıcıları açısından güvenilir ve Ģeffaf muhasebenin önemini artırmıĢtır (Yeniay, 2004).

1.3.1. Uluslararası Finansal Raporlama Standartlarının DoğuĢu

Ġlk olarak 1959 yılında Jacob Kraayenhof tarafından Uluslararası Muhasebe Standartlarının çalıĢmalarına baĢlanmasını ileri sürmüĢtür. 1961 yılında Avrupa Birliğine muhasebe sistemleriyle ilgili bilgi vermek için Groupe d‟Etudes kurulmuĢtur. 1966 yılında Muhasebeciler Uluslararası Eğitim Grubu‟nun (Accountants International Study Group) oluĢturulmasıyla artık muhasebeyle ilgili ilk uluslararası kuruluĢlar yapılandırılmaya baĢlanmıĢtır (Choi ve Meek: 252).

20. yüzyılın sonunda ekonomisi geliĢmiĢ ülkelerde baĢ gösteren ekonomik durgunluk süreci kısa sürede geliĢmekte olan ülkelerin ekonomilerine de yansımıĢtır. Bu durgunluk süreci; finansal değerlendirme, muhasebe alanında karĢılaĢtırılabilirlik ve gerçek durumun yansıtılabilirliği tüm sermaye piyasalarının ve çokuluslu Ģirketlerin en önemli ortak gereksinimlerinden biri haline getirmiĢtir (BaĢaran, 2001). Ekim 1972‟deki X. Dünya Muhasebe Kongresi‟nde Muhasebecilerin Uluslararası ÇalıĢma Grubu„nun (AISG) katkılarıyla uluslararası muhasebe standartlarını düzenlemek amacıyla bir uluslararası komite kurulması yönünde bir adım atılmıĢ ve bu öneri Haziran 1973‟te gerçekleĢmiĢtir (Bostancı, 2002: 76).

Haziran 1973‟te çeĢitli ülkelerin muhasebe örgütleri yaptıkları anlaĢma doğrultusunda uluslararası muhasebe sistemlerinin bütünleĢtirilmesi amacıyla Uluslararası Muhasebe Standartları Komitesi‟ni (UMSK, International Accounting Standards Comittee - IASC) yapılandırılmıĢtır. IASC üyeleri öncelikle aralarında iki maddeden oluĢan anlaĢma, bundan sonra ise “Uluslararası Muhasebe Standartları Bildirilerine BaĢlangıç” adlı IASC‟nin çalıĢmalarının kapsamını, standartların temelini, amacını ortaya koyan bildiri yayımlamıĢtır (Güvemli, 2001: 584). 1981 yılında ise

10

kuruma Uluslararası Muhasebeciler Federasyonu tarafından Uluslararası Muhasebe Standartları geliĢtirmek için tam yetki verilmiĢtir (History, 2009).

2002 yılında Avrupa Birliği tarafından, halka açık tüm Ģirketlerin 2005 yılı finansal tablolarında Uluslararası Finansal Raporlama Standartları‟na (UFRS) tabi olmalarını gerektiren bir muhasebe düzenlemesini onaylaması sonucunda, tüm dünyada özellikle de Avrupa‟da yeni ve karmaĢık bir dönem baĢlamıĢtır (Denetim.net). Bu döneme kadar dünyada yaygın kullanımda olan Amerikan Standartlarının (US GAAP) yerini UFRS‟ye bırakması da görülmektedir (Aysan, 2007; 55). Finansal Raporlama Standartlarının ülkelerde uygulanmaya baĢlanmasıyla birlikte ABD‟de bulunan Amerikan Finansal Muhasebe Standartları Kurulu (FASB) Standartları ile UFRS arasında yakınsama çabaları da baĢlatılmıĢtır (Akbulut, 2007: 20). Bu durumda Amerikan Sermaye Piyasalarında menkul kıymetleri iĢlem gören Avrupa Birliği ülkelerindeki Ģirketler, finansal tablolarını Amerikan Muhasebe Standartlarına göre yeniden düzenleme durumu ile karĢılaĢmayacak ve Ģirketlerin sermaye piyasası borsasına giriĢi hem deha kolay hem de daha az maliyetli olacaktır. Uluslararası Finansal Raporlama Standartlarının finansal piyasaların sağlıklı islemesi bakımından ne kadar önemli olduğu Enron ve benzeri skandallar sonucu daha iyi anlaĢılmıĢtır (Koç Yalkın, 2003: 26).

1.3.2. ABD’de UFRS ÇalıĢmaları

Amerika birleĢik devletlerinde, muhasebe uygulamalarında “US GAAP” olarak adlandırılan genel kabul görmüĢ muhasebe ilkeleri esas alınmaktadır. Dünya ekonomisini birçok yönüyle etkileyen ABD, muhasebe uygulamalarında da diğer ülkeler üzerinde belirleyici olmaktadır. ABD‟de muhasebe standartlarının belirlenmesinde ise Amerikan Sermaye Piyasası Kurulu (Securities Exchange Commission–SEC) önemli bir rol oynamaktadır. SEC sadece denetim ve gözetim ile ilgili muhasebe standartlarını belirlerken, muhasebe ve bağımsız denetim ile ilgili standartların belirlenmesini 1939 yılında AICPA (American Institute of Certified Public Accountants)ve 1973 yılında FASB (Financial Accounting Standarts Board) özerk kuruluĢlarına bırakmıĢtır (Akdoğan, 2006: 4).

11

Sermaye piyasasının büyüklüğü ve yatırım avantajının çok çeĢitli olması nedeniyle ABD‟ye yatırım yapan Ģirketler, ABD‟nin kendi ulusal muhasebe standardına göre finansal raporlama istemesi nedeniyle, büyük sorunlar yasamaktadır. Aslında SEC‟in burada yapmak istediği Ģey yatırımcının korunması ve piyasa kalitesinin sağlanmasıdır. Ancak raporlama kuralları sıkı ve yasal bazlı olması yatırımcının, yatırım fırsatlarını kısıtlamakta ve mevcut fırsatlardan avantaj sağlamada yüksek iĢlem maliyetlerine maruz bırakmaktadır. Bu ve benzer düzenlemeler bir karmasa meydana getirmekte ve düzenlenen finansal tabloların güvenirliğini azaltmaktadır (Kaya, 2003: 9). Uluslararası yatırımcıların ve sermaye piyasalarının bu karmaĢadan kurtulması ve yaĢanan muhasebe skandalları ABD‟de küresel bir düzenlemenin yapılması zorunluluğunu ortaya çıkarmıĢtır. Bu çalıĢmalardan alınan ilk sonuç SEC‟in bu standartları tanıması diğeri ise IASB standart oluĢturma sürecinde FASB‟ın da yerini almasıdır. Bu çalıĢmalar sonucunda IASB, Ocak 2007 itibariyle FASB ile uyumlu 8 adet IFRS (IFRS 1-8) yayınlamıĢtır.

Yapılan bu uyumlaĢtırma çalıĢmalarının ilk aĢamasında SEC düzenlemesine tabi yabancı Ģirketler finansal tablolarını US GAAP yerine UFRS veya genel kabul görmüĢ yerel muhasebe standartlarını kullanarak sunması gerekmektedir. Bu uygulama SEC tarafından Kasım 2007‟de kaldırılmıĢtır. SEC, Ağustos 2008‟de ise ABD‟nin UFRS‟lere uyumlaĢtırılması ile ilgili olarak 2009 yılında sınırlı sayıda Ģirketler grubu için UFRS‟lerin erken uygulanması mümkün kılmıĢtır. 2011 yılında da diğer yerel Ģirketlerin UFRS‟leri uygulayıp uygulamayacağına karar verilmiĢtir (Çelik, 2008: 18).

1.3.3. Avrupa Birliği’nde UFRS ÇalıĢmaları

Dünya genelinde yaĢanan finansal geliĢmeler Avrupa Birliği ülkelerinde de etkisini altına almasıyla birlikte, uyum süreciyle ülke bazlı yatırım analizlerinin yerini sektör bazlı analizler almaya baĢlamıĢtır. Bunun yanında AB içerisinde 35.000‟in üzerinde menkul kıymet borsasının olması da uyumun ne kadar önemli olduğunu göstermektedir. Finans piyasalarının uyumu ile AB‟de tek bir sermaye piyasası oluĢturmak için, muhasebe uygulamalarının uyumlaĢtırılması ile sağlanacaktır. Zira muhasebe uygulamalarındaki farklılıklar sermaye piyasasında yatırım yapanların kararlarını doğrudan etkilemektedir (Çelik, 2005: 100).

12

Avrupa Birliği ülkelerinde, muhasebe uygulamaları Dördüncü ve Yedinci Yönergeye göre yapılmaktadır. Bu yönergelerin teknik eksikliklerinin olması nedeniyle üye ülkeler tarafından ulusal muhasebe düzenlemelerinde uygulanmasının geciktirilmesi nedeniyle ülkeler arasında farklılıklar devam etmiĢtir. Ayrıca, bu yönergelerin yayınlandıktan sonra güncellenmemesi de uyumun gecikmesine neden olmuĢtur. Bununla birlikte üye ülkelerin bu yönergeleri uygulaması yönünde uluslararası sermaye piyasalarının beklentisi de sonuçsuz kalmıĢtır (Bostancı, 2002: 6).

Küresel geliĢmeler karsısında ihtiyaca cevap veremeyen bu yönergelerin yerini UFRS almaya baĢlamıĢtır. Borsaya kayıtlı Ģirketlerin 2005 yılından baĢlayarak konsolide finansal tablolarını UFRS‟ye göre hazırlama zorunluluğu dördüncü ve yedinci yönergelerin mevcut durumda uygulanmaya devam edilip edilmeyeceği konusunu gündeme getirmiĢtir. Ayrıca UFRS‟yi kullanan Ģirketler muhasebe yönergelerinin kapsamından çıkarılsa bile ulusal muhasebe standartlarının UFRS ile uyumlulaĢtırılmasının gerekliliği ortaya çıkmaktadır. Bu nedenle 19 Temmuz 2002 tarihinde yayınlanan Avrupa parlamentosu kararı ile uluslararası muhasebe standartlarıyla uyumlaĢtırılmıĢ muhasebe standartlarının AB ülkelerinde uygulamaya konulması benimsenmiĢtir (Akdoğan, 2003: 31).

1.3.4. Finansal Raporlama Standartlarının Türkiye’deki GeliĢimi

Ülkemizde muhasebe standartlarının geliĢimi ve uygulaması devletin yasalar yoluyla yönlendirmesi ile gerçekleĢmiĢ (Bayazıtlı ve Çelik, 55) ve Türkiye ile sıkı ekonomik ve siyasi iliĢkileri olan bazı ülkelerin muhasebe standartları izlenerek ve uygulanarak geliĢtirilmiĢtir. 1900‟lü yılların basından 1930‟lara kadar Fransa, 1930-1950 yılları arasında Almanya, 1930-1950‟den sonra ise ABD uygulamaları esas alınarak düzenlemeler yapılmıĢtır. 1987‟den sonra ise Avrupa Birliği ile uyum çerçevesinde AB uygulamaları ve son dönemde de IASB uygulamaları etkili olmuĢtur (Sağlam, 2001: 44).

Yasaların etkisiyle oluĢturulan muhasebe standartları aĢağıda yer alan kuruluĢlar bu standartlar üzerinde çalıĢmalarda bulunmuĢlardır (Gökçen, Akgül ve Çakıcı, 2006:4.);

13

i. Ġktisadi Devlet TeĢekküllerini Yeniden Düzenleme Komisyonu, ii. Bankalar Birliği,

iii. TSE Muhasebe Standartları Daimi Komitesi, iv. Sigorta Murakabe Kurulu,

v. Sermaye Piyasası Kurulu,

vi. Maliye Bakanlığı Muhasebe Standartları Komisyonu, vii. Türkiye Muhasebe ve Denetim Standartları Kurulu, viii. Türkiye Muhasebe Standartları Kurulu‟dur.

Yapılan bu çalıĢmaların en önemlisi, etkili ve kalıcı olanları SPK ve TMSK‟nın düzenlemeleri olmuĢtur. GeçmiĢ yıllarda yapılan çalıĢmalara ek olarak Türkiye‟de sermaye piyasasının oluĢmasıyla uluslararası muhasebe kuralları ve standartları uygulanmaya baĢlanmıĢtır. 1990‟lı yıllarda ise Maliye Bakanlığı yayınladığı “Muhasebe Sistemi Uygulama Genel Tebliği” ile standardizasyon yönünden önemli bir çalıĢma yapmıĢtır. Bu tebliğ ile muhasebe uygulamasında tekdüzene geçilmiĢtir. Ancak vergi yasaları ve SPK tebliğlerinde yer alan birbirinden farklı hükümlerin muhasebe uygulaması da farklı olmuĢtur. Bununla beraber finans, enerji ve benzer sektörlerdeki Ģirketlerin de muhasebe uygulamalarında kendilerine ait özel düzenlemeleri olmuĢtur (Üstünel). Farklı uygulamaların olması dıĢa açılma ve dünya ile uyum sağlamak isteyen Türkiye için olumsuz bir durum oluĢturmuĢtur. Uluslararası piyasalarda is yapan Ģirketler finansman sorunu yasamıĢ ve diğer ülkelerle rekabet edemez duruma gelmiĢlerdir. Bu sorunları aĢmak isteyen bazı kuruluĢlar sınırlı sayılabilecek düzenlemelere gitmiĢlerdir.

1.3.4.1. Sermaye Piyasası Kurulu

Türkiye‟de Sermaye Piyasası Kanunu'nun yürürlüğe girmesi ve muhasebe standartları belirleme yetkisinin ilgili kanunla SPK‟ya verilmesi ile muhasebe standartlarının oluĢturulması ve uygulanması iĢlevi SPK tarafından gerçekleĢtirilmeye

14

baĢlanmıĢtır. SPK ihtiyaç olduğunda uygulama esaslarını belirleyen ilke kararları da yayınlanmakta ve düzenleme bulunmayan konularda uluslararası standartlarda benimsenen esasların da uygulanabilmesini öngörmektedir (Üstündağ, 2000: 53). SPK bu çerçevede “SPK Finansal Raporlama Standartlarının Uluslararası Standartlara Tam Uyum Projesi”ni gerçekleĢtirmek için halka açık iĢletmeler için 15.11.2003 tarihinde Seri: XI, No:25 sayılı Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliği‟ni yayınlamıĢtır. Tebliğ 01.01.2005 tarihinden sonra sona eren ilk ara finansal tablolar için geçerli olmak üzere yürürlüğe girmiĢtir (Ġbis ve Özkan, 2006: 32). SPK tarafından yapılan düzenlemeler sadece SPK‟ya karsı sorumlu Ģirketleri kapsadığı için etkisi göreceli olarak çok az olmaktadır. SPK bu tebliği yayınlama gerekçesini su Ģekilde açıklamıĢtır (SPK, 2006): “Finansal piyasaların küreselleşmesi, çokuluslu şirketlerin

ortaya çıkması, uluslararası bağımsız denetim kuruluşlarının küresel piyasalardaki etkinliği ve rekabeti, farklı ülke bloklarınca ekonomik birlik oluşturma hedefleri ve uluslararası alanda muhasebe kayıtlarında tespit edilen usulsüzlüklere ilişkin olarak ortaya çıkan skandallar, muhasebe düzenlemelerinin güncelleştirilmesi gerekliliğini ortaya çıkarmıştır. Özellikle, Avrupa Birliğinin, hisse senetleri borsalar ve diğer teşkilatlanmış piyasalarda işlem gören tüm işletmelerin konsolide mali tablolarının en geç 01.01.2005 tarihinden itibaren Uluslararası Muhasebe Standartları (UMS), yeni adıyla Uluslararası Finansal Raporlama Standartları (UFRS), ile uyumlu olarak hazırlanmasını zorunlu tutmuş olması, Uluslararası Menkul Kıymetler Komisyonları Örgütünün (IOSCO) uluslararası kabul görmüş muhasebe standartlarının oluşturulmasında Uluslararası Muhasebe Standartları Kurulu’nun (IASB) çalışmalarını destekleme politikasını benimsemesi ve bu amaçla kendisine üye düzenleyici kuruluşlara çokuluslu işletmelerin UFRS’yi kullanmalarına izin vermelerine ilişkin bir tavsiye kararının bulunması, Ülkemizin Avrupa Birliği için tam üyelik başvurusu yapmış olması ve bu konudaki kararlılığı ile Uluslararası Para Fonuna (IMF) verilen 30.07.2002 tarihli Niyet Mektubunda Kurulumuzun UFRS’yi uygulamaya koyacağının belirtilmiş olması, Kurulumuzun Muhasebe Standartlarının UFRS ile uyumunun sağlanması için yapılan çalışmalara hız kazandırmıştır. Kurulumuz, Sermaye Piyasası Kanununun verdiği yetki ve görevler çerçevesinde, piyasanın tam, zamanında, doğru ve güvenilir bir şekilde bilgilendirilmesi sürecinde muhasebe ve raporlama standartlarını en önemli araçlardan birisi olarak görmekte olup, yatırımcıların yatırım kararlarını alırken

15

kullanacakları Finansal tabloların işletmelerin gerçek durumlarını yansıtmalarına yönelik düzenlemeler yapmaktadır. Bu kapsamda; kamuyu aydınlatma genel amacına hizmet etmek üzere üretilen muhasebe standartları, Kurulumuzun XI seri numaralı Tebliğlerinde, özellikle Seri: XI, No:1 sayılı “Sermaye Piyasasında Mali Tablo ve Raporlara İlişkin İlke ve Kurallar Hakkında Tebliği”nde düzenlenmiştir. Söz konusu düzenlemelerde uluslararası gelişmeler ve uluslararası kabul görmüş standartlar da dikkate alınmıştır.”

1.3.4.2. Türkiye Muhasebe Standartları Kurulu

Bu kurulun (TMSK) oluĢturulmasında Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) büyük rol oynamıĢtır. TMUDESK 9 ġubat 1994 tarihinde, iĢletmelerin ve diğer kuruluĢların finansal tablolarının düzenlenmesindeki ilkeleri belirlemek ve finansal tabloların bağımsız denetiminde esas alınacak denetim standartlarını belirlemek amacıyla TÜRMOB tarafından kurulmuĢtur. TMSK kurulana kadar çalıĢmalarını sürdürmüĢ ve 19 adet standart yayınlamıĢtır. Bu standartlar TMSK‟nın taslak standart metinleri olarak kabul edilmiĢtir (Koç Yalkın ve Demir, 2006: 297).

TMSK, 18.12.1999 tarih ve 4487 sayılı Kanun‟un 27. maddesi ile Sermaye Piyasası Kanunu‟na eklenen Ek Madde 1 ile kurulmuĢtur. Türkiye‟de muhasebe standartlarını belirleme yetkisi TMSK‟ya devredilmiĢtir. TMSK‟nın amacı muhasebe ilkelerinin geliĢmesi ve benimsenmesini sağlayacak ulusal muhasebe standartlarını saptamak ve yayınlamak ve geliĢtirdiği muhasebe standartları ile denetlenmiĢ finansal tabloların ihtiyaca uygun, gerçek, güvenilir, dengeli, karĢılaĢtırılabilir ve anlaĢılabilir nitelikte olmalarını sağlamaktır (Bayazıtlı, 2006: 57)

TMSK; Maliye Bakanlığı, Sanayi ve Ticaret Bakanlığı, Yüksek Öğretim Kurulu, Hazine MüsteĢarlığı, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurumu ile Türkiye Odalar ve Borsalar Birliği‟nden birer; Türkiye Serbest Muhasebeci Mali MüĢavirler ve Yeminli Mali MüĢavirler Odaları Birliği‟nden bir Yeminli Mali MüĢavir (YMM) ve bir Serbest Muhasebeci Mali MüĢavir (SMMM) olmak üzere dokuz üyeden oluĢmaktadır.

16

TMSK standartlarının oluĢturulması için, konusunda uzman akademisyenler ve bağımsız denetçiler tarafından çalıĢma komisyonları oluĢturulmuĢ ve IASB tarafından kabul edilen muhasebe terimleri dikkate alınarak çevirileri yapılmıĢtır. Yapılan bu çeviriler kamuoyunun bilgisine sunulmuĢ ve gerekli düzeltmeler yapılarak standart olarak yayınlanmıĢtır (Koç Yalkın ve Demir, 2006:298). Bu çalıĢmalar sonucunda TMSK ek-2‟de yer alan standartları yayınlamıĢtır. Yapılan çalıĢmalar IASB çalıĢmalarına paralel olarak devam etmektedir.

Türkiye Muhasebe Standartları‟nın (TMS/TFRS) uygulanması için yapılan çalıĢmalardan bir diğeri de Türk Ticaret Kanunu tasarısıdır. Bu tasarı TMS/TFRS‟nin uygulanması açısından önemli bir çalıĢmadır. TTK tasarısının 88. Maddesinde TMSK‟nın yetkilerini;

i. “(1) 64 ilâ 88 inci madde hükümlerine tâbi gerçek ve tüzel kişiler gerek ticarî defterlerini tutarken, gerek münferit ve konsolide finansal tablolarını düzenlerken, Türkiye Muhasebe Standartları Kurulu tarafından yayınlanan, Türkiye Muhasebe Standartlarına, kavramsal çerçevede yer alan muhasebe ilkelerine ve bunların ayrılmaz parçası olan yorumlara aynen uymak ve bunları uygulamak zorundadırlar.

ii. (2) Bu düzenlemeler, uygulamada birliği sağlamak ve finansal tablolara uluslararası pazarlarda geçerlilik kazandırmak amacıyla, Uluslararası Finansal Raporlama Standartlarına tam uyumlu olacak şekilde, yalnız Türkiye Muhasebe Standartları Kurulu tarafından belirlenir ve yayınlanır.

iii. (3) Türkiye Muhasebe Standartları Kurulunca, değişik ölçütteki işletmeler ve sektörler için, Uluslararası Finansal Raporlama Standartları tarafından farklı düzenlemelere izin verildiği hâllerde özel ve istisnaî standartlar konulabilir; bunları uygulayanlar, söz konusu durumu finansal tablo dipnotlarında açıklarlar.

iv. (4) Kanunlarla, belirli alanları düzenlemek ve denetlemek üzere kurulmuş bulunan kurum ve kurullar, Türkiye Muhasebe Standartlarına uygun olmak ve Türkiye Muhasebe Standartları Kurulunun onayını almak şartıyla, kendi alanları için geçerli olacak standartlar ile ilgili olarak ayrıntıya ilişkin, sınırlı düzenlemeleri yapabilirler.

17

v. (5) Uygulamada, Türkiye Muhasebe Standartlarında hüküm bulunmayan

hâllerde, ilgili oldukları alanlar itibarıyla dördüncü fıkrada belirtilen ayrıntıya ilişkin düzenlemelere, anılan düzenlemelerde de hüküm bulunmadığı hâllerde dünyada yaygın uygulaması bulunan genel kabul görmüş muhasebe ilkeleri uygulanır.” Ģekilde

belirtmektedir.

Ġlgili kanun taslağında da görüldüğü gibi kanun yürürlüğe girdikten sonra birçok iĢletme finansal tablolarını TMSK‟nın yayınladığı standartlar doğrultusunda hazırlamak yükümlülüğüne gireceklerdir.

TMSK‟nın uygulanması ile ilgili diğer bir zorunluluk da bankacılık sektöründedir. 2008 yılından itibaren tüm iĢletmelerin bankalarla çalıĢabilmesi için UMS/UFRS‟leri uygulamaları zorunlu olmuĢtur. Çünkü uygulanmaya baĢlanacak olan Basel-II kuralları bu uygulamayı zorunluluk olarak kabul etmektedir. Bu nedenle BDDK‟nın UFRS ile tam uyumlu muhasebe standartlarını uygulamaya koymuĢ olması yerinde bir düzenlemedir (Koç Yalkın ve Demir, 2006:301).

Yapılan bu çalıĢmaların amacı; daha kaliteli finansal bilgiler üreterek ülkeler arası ticaret ve yatırımı geliĢtirmek Ģirketlerin sermaye piyasalarından daha düĢük maliyetle daha kaliteli bilgiler elde ederek faaliyetlerini sürdürmelerini sağlamaktır (Koç Yalkın, 2003: 19). Ayrıca AB‟ye üye çalıĢmaları devam eden ülkemizin muhasebe uyum çalıĢmalarında; muhasebe uygulamalarının uluslararası muhasebe standartlarına ve AB‟nin ilgili yönergelerine uyumlu olmasına ve muhasebe uygulamalarına temel alınan ulusal muhasebe standartları ile muhasebe sisteminin ülke yapısına uygun olmasına dikkat edilmelidir (Koç Yalkın, 2000: 2).

Genel olarak değerlendirdiğimizde Ģirketlerin hem hacim hem de kaynaklar itibariyle büyümeleri, sermaye piyasasında yatırım fonlarının, sigorta Ģirketlerinin, bankaların ve diğer finansal kuruluĢların ağırlık kazanması, bireysel ve kurumsal yatırımcıların da sermaye piyasasında aktif rol oynamaları Ģirketlerin bölümsel bilgisine olan ihtiyacı arttırmıĢtır. Diğer finansal bilgi kullanıcılarının da bölümsel bilgilerle yakından ilgilenmeleri bölümsel bilgilerin raporlanmasını ve kamuoyuna sunulmasını zorunlu hale getirmiĢtir (Sağlam, 2007: 393).

18

Bu zorunlulukla birlikte bölümsel raporlamada bölümlerin belirlenmesi önemli bir asamadır. Raporlanacak bölüm bilgilerinin finansal bilgi kullanıcılarının ihtiyacına uygun bilgiler olmasına dikkat edilmelidir. Raporlanacak bölümün gereksiz bilgiler açıklaması finansal bilgi kullanıcılarının yanlıĢ karar almalarına neden olacaktır.

1.3.4.3. Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu

02.11.2011 tarihli resmi gazetede yayımlanarak yürürlüğe giren 660 sayılı Kanun Hükmünde Kararname (KHK)‟de “Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu” oluĢturulmuĢtur. Bu kurumunun oluĢturulmasıyla muhasebe ve denetim standartlarını belirleyip yayımlamak, bağımsız denetim kuruluĢlarını ve bağımsız denetçileri yetkilendirmek, sicile kaydetmek, faaliyet ve çalıĢmalarını denetlemek ve bunların gözetimi ve denetimini yapmak amaçlanmaktadır (Yavuz 2011). BaĢbakanlığa bağlı olarak kurulan bu kurum, BaĢbakanın gerek görmesi halinde bu yetkiler bir Bakan eliyle yürütebilir. Kurum, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun merkezi Ankara‟dadır. Kurul dokuz üyeden oluĢur. BaĢkan, kurul üyeleri arasından Bakanlar Kurulu tarafından atanır.

En az lisan mezunu olmak kurula üye seçilmenin en temel Ģartıdır. Bunun akabinde tecrübe faktörü ayrıca bir önem arz etmektedir. Kurula seçilecek üyelerde, denetimde on yıllık tecrübe ve seçilecek kiĢilerin öğretim üyesi olması halinde on yıllık görev yapmıĢ olmaları Ģartı aranmaktadır. Ayrıca atanacakların son üç yılda bağımsız denetimle ilgili faaliyette bulunmamıĢ olması gerekmektedir (660 Sayılı KHK, mad: 4).

Kurulun Görev ve Yetkileri

KHK‟nın 9 uncu maddesinde kurulun görev ve yetkilerine değinilmiĢtir: a. TMS‟leri oluĢturmak, yayımlamak ve diğer düzenlemeleri yapmak, b. TDS‟yi oluĢturmak ve yayımlamak,

c. Denetim yapacakları belirlemek, yetkilendirmek, resmi sicile kaydetmek, d. Denetçilerin faaliyetlerini gözetlemek ve denetlemek,

e. Faaliyet ve çalıĢmalarında aykırılıkları saptanan denetçilere uyarıda bulunmak, faaliyetlerini askıya almak veya iptal etmek,

19

f. Yetkilendirmeye iliĢkin sınavları yapmak, sürekli eğitim standartları ile mesleki etik kurallarını belirlemek, kalite güvence sistemini oluĢturmak,

g. Mütekabiliyet esasına göre yabancı firmalar ile ilgili koĢulları belirlemek, h. Denetimin bağımsızlığının ve tarafsızlığının sağlanmasına, denetime olan güvenin ve denetim kalitesinin artırılmasına yönelik gerekli tedbirleri almak,

i. Mevzuatla verilen diğer benzeri görevleri yapmak.

Yukarıda belirtildiği gibi KGK denetimle ilgili gerekli tüm yasal düzenlemeleri yapabilecek yetkilerle donatılmıĢ bir mekanizma haline gelmiĢtir.

20

ĠKĠNCĠ BÖLÜM

TDHP, TFRS UYARLI TEMEL FĠNANSAL TABLOLAR

Bu bölümde, Tekdüzen Hesap Planı ve Türkiye Finansal Raporlama Standartlarına uyarlı finansal tablolar ele alınacaktır. TDHP‟ye göre bilanço, gelir tablosu ve TFRS uyarlı bilanço ve gelir tablosu kalemleri ele alınarak TFRS‟nin bu kalemler üzerinde oluĢturduğu farklılıkla tespit edilmeye çalıĢılacaktır.

2.1.

TEKDÜZEN HESAP PLANITekdüzen Muhasebe Sistemi kısaca: Finansal nitelikli iĢlemleri, bilanço usulüne göre defter tutan iĢletmelerin genel kabul görmüĢ muhasebe ilkelerine göre kaydedip güvenilir bilgi üreterek, bu bilgileri tutarlı finansal tablolar aracılığıyla raporlamasıdır (Özulucan, 2005: 49).

Muhasebe mesleğinin geçmiĢi yüz yıllar öncesine dayanmaktadır. Anadolu‟da muhasebe eğitim 19‟uncu yüzyıl sonlarında baĢlamıĢtır (A. Aysan, 1998: 25). Cumhuriyetin ilk yıllarından 1950‟li yıllara kadar Alman ve Fransız ekolu muhasebe sistemimizin geliĢmesinde etkili olmuĢtur (Türker, 1996: 5). 1960‟lardan sonra A.B.D. muhasebe sistemimiz üzerinde etkisini daha fazla göstermiĢtir. 1974‟ten 1984‟e kadar ülkemizde kullanılmaya baĢlanan uluslararası muhasebe standartları, muhasebe sistemimizin Ģekillenmesine ciddi katkıda bulunmuĢtur (Türker, 1996: 5).

Türkiye Cumhuriyeti devletinin kurulduğu yıllarda uygulamıĢ olduğu ekonomi modelinden dolayı, halkın elinde yeterince birikmiĢ sermaye bulunmamaktaydı. Bu nedenle ciddi özel teĢebbüslere rastlamamakta ve özellikle bunların muhasebe uygulamaları görülmemektedir. Devlet kurmuĢ olduğu Kamu Ġktisadi teĢekküllerle temel gereksinimler baĢta olmak üzere bu açığı kapatmaktaydı (A. Aysan, 1998: 18). Bu nedenledir ki muhasebe standartlarının geliĢimini devlet yönlendirmiĢtir (ġen, 2006: 8).

21

1950‟lerin sonlarında düzenlenen "Türkiye Muhasebe Kongresi"nde "Tekdüzen Muhasebe Sistemi" tartıĢılmıĢtır. Bunun akabinde 1971 yılında sunulacak olan bilanço kar-zarar tablosunun içeriği, hazırlanması ve sunulmasına temel teĢkil edecek olan 1960 yılında ki kongrede "Tekdüzen Hesap Çerçevesi" ana tema olarak ele alınmıĢtır (TMUD, 1971). 1980 öncesinde KĠT‟lerde oluĢan sorunlar nedeniyle “Tekdüzen Muhasebe Sistemi” çalıĢmaları baĢlamıĢtır. Bu çalıĢmalar üç ana baĢlık altına toplanabilir: (Koç Yalkın, 1975)

i. KĠT organizasyon çalıĢmaları (ĠĢletme Ġktisadı Enstitüsü) ii. KĠT organizasyon çalıĢmaları – DPT

iii. Uygulama

Yapılan bu çalıĢmalardan sonra 1.1.1994 itibariyle zorunlu olmak üzere “Tek Düzen Muhasebe Sistemi” yayınlanmıĢtır (Türker, 1996: 5). Bu yayınlanan Tekdüzen Hesap Planı 9 ana gruba bölünmüĢtür (Sevilengül, 2005: 119):

Tablo 1: Tekdüzen Hesap Planının Yapısı 1-5 BĠLANÇO HESAPLARI

1-DÖNEN VARLIKLAR 3- KISA VADELĠ YABANCI KAYNAKLAR

2- DURAN 4- UZUN VADELĠ YABANCI KAYNAKLAR

5- ÖZKAYNAKLAR

6- GELĠR TABLOSU HESAPLARI

7- MALĠYET HESAPLARI

8- SERBEST HESAPLAR

9- NAZIM HESAPLAR

22 2.1.1. Temel Finansal Tablolar

Finansal Tablolar; “muhasebenin belirli bir dönemde kayıt altına alıp sınıflandırarak biriktirdiği, çeĢitli amaçlara ve ihtiyaçlara cevap vermek için topladığı bilgileri belirli bir sistematiğe göre özetlediği tablolardır” Ģeklinde tanımlanabilir (Cemalcılar, 1997: 17). Bir baĢka tabirle Finansal Tablolar; bir kurumun, iĢletmenin veya iktisadi herhangi bir teĢebbüsün varlık, kaynak ve sermaye yapısı, iĢletme faaliyetleri ve sonuçları, dönem karının nasıl oluĢtuğunu, oluĢturduğu bu karın, kaynakların nasıl kullanıldığı ve bunlar gibi bir takım diğer konular hakkında bilgi içeren muhasebe ilkelerine uygun olarak düzenlenen tablolardır (DurmuĢ, 1981: 1).

2.1.1.1. Tekdüzen Hesap Planına göre Bilanço

Bilançoyla ilgili bir takım tanımlamalar bulunmaktadır. En yaygın tanımıyla bilanço; belli bir tarihte bir iĢletmenin varlıklarını ve kaynaklarını gösteren tablodur. (Burçkin, 1995: 18). Ġkinci bir tanım olarak bilanço; bir iĢletmenin belirli bir andaki varlıklarının ve kaynaklarının fotoğrafı ve stok kavramının bir yansıması olarak açılanabilir (Çabuk, 2005:8). Görüleceği gibi bilançoda iki yön vardır. Birincisi, varlıkların nerelerden ve kimlerden sağlandığı, ikincisi ise varlıkların nerelerde kullanıldığıdır (Burçkin, 1995: 18). Ayrıca, bilanço; iĢletmenin varlıklarını ve kaynaklarını gösterdiği gibi, bunların arasındaki fark da öz kaynakları göstermektedir (Dearden, 1975: 18).

Bilançoda iki taraf vardır. Varlıkların kaydedildiği tarafa aktif, yabancı kaynakların ve öz kaynakların kaydedildiği tarafa ise pasif denilmektedir. Bilançoda aktif ve pasif birbirine denk olmak zorundadır. Bu denkliğe bilanço denkliği denmektedir:

Aktifler = Pasiflere

Varlıklar = Yabancı Kaynaklar + Öz Kaynak

Özetlenecek olursa bilançoda: i. Düzenlendiği iĢletmenin adı,

23 ii. Bilançonun düzenlendiği tarih,

iii. Varlıklar ve bu varlıkların kaynakları gösterilmek zorundadır (Ataman, 1995: 21).

Varlılar likiditeye göre yani en likit olan en üstte olacak Ģekilde sıralanırlar. Bir yıl veya normal faaliyet dönemi içerisinde nakde dönüĢebilecek varlıklara “Dönen varlıklar”, bir yıl içerisinde nakde dönüĢtürülmesi düĢünülmeyen varlıklara ise “Duran Varlıklar” denir.

Kaynaklar ödeme önceliğine göre sıralanır. Bir yıl içinde ödenmesi gereken borçlara “Kısa Vadeli Yabancı Kaynaklar”, bir yıldan daha uzun bir süre içinde ödenecek borçlara ise “Uzun Vadeli Yabancı Kaynaklar” denir. ĠĢletme ortak veya sahipleri tarafından iĢletmeye tahsis edilmiĢ sermaye ise “Öz Kaynaklar” denir (Tosun, 1978: 24).

2.1.1.1.1. Bilanço Ġlkeleri

Bilanço ilkeleri, iĢletmenin finansal durumunu belirli bir tarihte açık ve gerçeğe uygun olarak yansıtılmasını amaçlamaktadır. Bilanço kalemlerinin varlık ve kaynak olma özelliğine göre bu ilkeler kendi arasında gruplanmaktadır (Bostancı, 2003).

Varlıklara ĠliĢkin Ġlkeler

1. ĠĢletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüĢebilecek varlıkları, bilançoda dönen varlıklar grubu içinde gösterilir,

2. ĠĢletmenin bir yıl veya normal faaliyet dönemi içinde paraya dönüĢemeyen, hizmetlerinden bir hesap döneminden daha uzun süre yararlanılan uzun vadeli varlıkları, bilançoda duran varlıklar grubu içinde gösterilir. Dönem sonu bilanço gününde bu grupta yer alan hesaplardan vadeleri bir yılın altında kalanlar dönen varlıklar grubunda ilgili hesaplara aktarılır,

3. Bilançoda varlıkları, bilanço tarihindeki gerçeğe uygun değerleriyle gösterebilmek için, varlıklardaki değer düĢüklüklerini göstererek karĢılıkların ayrılması zorunludur,

24

4. Gelecek dönemlere ait olarak önceden ödenen giderler ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde tahsil edilecek olan gelirler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir,

5. Dönen ve duran varlıklar grubunda yer alan alacak senetlerini, bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont iĢlemleri yapılmalıdır,

6. Bilançoda duran varlıklar grubunda yer alan maddi duran varlıklar ile maddi olmayan duran varlıkların maliyetini çeĢitli dönem maliyetlerine yüklemek amacıyla her dönem ayrılan amortismanların birikmiĢ tutarları ayrıca bilançoda gösterilmelidir,

7. Duran varlıklar grubu içinde yer alan özel tükenmeye tabi varlıkların maliyetini çeĢitli dönem maliyetlerine yüklemek amacıyla, her dönem ayrılan tükenme paylarının birikmiĢ tutarları ayrıca bilançoda gösterilmelidir,

8. Bilançonun dönen ve duran varlıklar gruplarında yer alan alacaklar, menkul kıymetler, bağlı menkul kıymetler ve diğer ilgili hesaplardan ve yükümlülüklerden iĢletmenin sermaye ve yönetim bakımından iliĢkili bulunduğu ortaklara, personele, iĢtiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir,

9. Tutarları kesinlikle saptanamayan alacaklar için herhangi bir tahakkuk iĢlemi yapılmaz. Bu tür alacaklar bilanço dipnot veya eklerinde gösterilir,

10. 10.Verilen rehin, ipotek ve bilanço kapsamında yer almayan diğer teminatların özellikleri ve kapsamları bilanço dipnot veya eklerinde açıkça belirtilmelidir.

Yabancı Kaynaklara ĠliĢkin Ġlkeler

1. ĠĢletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelen borçları, bilançoda kısa vadeli yabancı kaynaklar grubu içinde gösterilir,

25

2. ĠĢletmenin bir yıl veya normal faaliyet dönemi içinde vadesi gelmemiĢ borçları, bilançoda uzun vadeli yabancı kaynaklar grubu içinde gösterilir,

3. Tutarları kesinlikle saptanamayanları veya durumları tartıĢmalı olanları da içermek üzere, iĢletmenin bilinen ve tutarları uygun olarak tahmin edilebilen bütün yabancı kaynakları kayıt ve tespit edilmeli ve bilançoda gösterilmelidir,

4. Gelecek dönemlere ait olarak önceden tahsil edilen hasılat ile cari dönemde tahakkuk eden ancak, gelecek dönemlerde ödenecek olan giderler kayıt ve tespit edilmeli ve bilançoda ayrıca gösterilmelidir,

5. Kısa ve uzun vadeli yabancı kaynaklar grubunda yer alan borç senetlerini bilanço tarihindeki gerçeğe uygun değerleri ile gösterebilmek için reeskont iĢlemleri yapılmalıdır,

6. Bilançonun kısa ve uzun vadeli yabancı kaynaklar gruplarında yer alan borçlar, alınan avanslar ve diğer ilgili hesaplardan iĢletmenin sermaye ve yönetim bakımından ilgili bulunduğu ortaklara, personele, iĢtiraklere ve bağlı ortaklıklara ait olan tutarlarının ayrı gösterilmesi temel ilkedir.

Öz Kaynaklara ĠliĢkin Ġlkeler

7. ĠĢletme sahip veya ortaklarının sahip veya ortak sıfatıyla iĢletme varlıkları üzerindeki hakları öz kaynaklar grubunu oluĢturur. ĠĢletmenin bilanço tarihindeki ödenmiĢ sermayesi ile iĢletme faaliyetleri sonucu oluĢup çeĢitli adlar altında iĢletmede bırakılan karları ile dönem net karı (zararı) bilançoda öz kaynaklar grubu içinde gösterilir.

8. ĠĢletmenin ödenmiĢ sermayesi bilançonun kapsamı içinde tek bir kalem olarak gösterilir. Ancak esas sermaye özellikleri farklı hisse gruplarına ayrılmıĢ bulunuyorsa; esas sermaye hesapları her grubun haklarını, kar ve tasfiye paylarının dağıtımında sahip olabilecekleri özellikleri ve diğer önemli özellikleri yansıtacak biçimde bilançonun dipnotlarında gösterilmelidir.

9. ĠĢletmenin hissedarları tarafından yatırılan sermayenin devam ettirilmesi gerekir. ĠĢletmede herhangi bir zararın ortaya çıkması, herhangi bir nedenle öz

26

kaynaklarda meydana gelen azalmalar; hem dönemsel, hem de kümülatif olarak izlenmeli ve kaydedilmelidir.

10. Öz kaynakların bilançoda net olarak gösterilmesi için geçmiĢ yıllar zararları ile dönem zararı, öz kaynaklar grubunda indirim kalemleri olarak yer alır.

11. Öz kaynaklar; ödenmiĢ sermaye, sermaye yedekleri, kar yedekleri, geçmiĢ yıl karları (zararları) ve dönem net karı (zararı)‟ndan oluĢur. Kar yedekleri; yasal, statü ve olağanüstü yedekler ile yedek niteliğindeki karĢılıklar, özel fonlar gibi iĢletme faaliyetleri sonucu elde edilen karların dağıtılmamıĢ kısmını içerir. Sermaye yedekleri ise hisse senedi ihraç primleri, iptal edilen ortaklık payları, yeniden değerleme değer artıĢları gibi kalemlerden meydana gelir. Sermaye yedekleri gelir unsuru olarak gelir tablosuna aktarılamaz zorundadır.

2.1.1.2. Tek düzen hesap planına göre gelir tablosu

Gelir tablosu; iĢletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iĢletmenin elde ettiği dönem net karını veya dönem net zararını kapsar. Ayrıca gelir tablosu, o dönemle ilgili gelir ve giderin kalemlerini ayrıntılı olarak göstererek yöneticilere yardımcı olmaktadır (Koç, 2005: 59). Gelir tablosu; faaliyet tablosu ve kar zarar tablosu olarak da ifade edilmektedir (Stegel ve Show, 1983: 15).

Gelir tablosunun düzenlenmesinde finansal Tablolar Ġlkelerinde verilmiĢ açıklamalar esas alınır. Bu tablonun düzenlenmesinde esas faaliyetlerden sağlanan gelir ile süreklilik gösteren diğer olağan faaliyetlerden sağlanan gelir ayrı gösterileceği gibi süreklilik göstermeyen olağandıĢı gelirler de ayrı olarak gösterilir. Buna göre, esas faaliyetler için yapılan giderler ile süreklilik gösteren diğer olağan faaliyet giderleri ve süreklilik göstermeyen olağandıĢı giderler ayrı ayrı gösterilir.

Gelir Tablosu hesapları arasında mahsup yapılamaz. Tabloda “diğer” baĢlığı altında gösterilen gelir ve gider unsurlarının ait oldukları grubun toplam tutarının % 20'sini aĢması halinde bu kalem ayrı bir baĢlık altında ayrıca gösterilir. Tutarı olmayan kalemler gelir tablosunda yer almaz.

27

Gelir tablosuna verilen önem gittikçe artmaktadır. Çünkü bu tabloda iĢletmenin belli bir dönemdeki faaliyetleri ve bu faaliyetlere iliĢkin sonuçlar; net satıĢ tutarı, satıĢların maliyeti, brüt satıĢ karı, faaliyet karı, olağan karı, net dönem karı gibi kavramlarla açıklanabilmektedir. Bu ise iĢletmenin çeĢitli açılardan baĢarı derecesinin ölçülmesine katkıda bulunur (Burçkin, 1995: 91).

Tanım olarak gelir tablosu geçmiĢ dönemlere ait bilgi kaynağıdır. GeçmiĢ dönemlerdeki baĢarının trendleri firmanın gelecekteki performansı ve dolayısı ile borç geri ödeme kaynağı yaratabilme gücünün göstergesi olarak değerlendirilir. Finansal analizin temel amacı gelecekteki karlılık gücünün öngörülebilmesidir. Gelir tablosundaki çeĢitli unsurlar gelecekteki karlılığın ne olabileceği konusunda analizciye önemli ipuçları ve soru iĢaretleri yaratır. (Akdoğan ve Tenker, 2001: 155).

2.1.1.2.1. Gelir Tablosu Ġlkeleri

Gelir tablosu ilkelerinin amacı, satıĢların, gelirlerin, satıĢların maliyetinin, giderlerin, kar ve zararlara ait hesapların ve belli dönemlere ait iĢletme faaliyeti sonuçlarının sınıflandırılmıĢ ve gerçeğe uygun olarak gösterilmesini sağlamaktır. Gelir tablosu kalemleri brüt tutarları üzerinden gösterilir ve gelir kalemleri ile gider kalemleri birbirleriyle karĢılaĢtırılmak gelir tablosu kapsamından çıkarılamaz. Belli bir dönemin satıĢları ve gelirleri, o döneme ait maliyet ve giderler ile karĢılaĢtırılır (Bostancı, 2003).

i. GerçekleĢmemiĢ gelirler gerçekleĢmiĢ gibi veya gerçekleĢmiĢ olanlar, gerçek tutarından fazla veya az gösterilmemelidir,

ii. Belli bir dönemin satıĢları ve gelirleri, bunları elde etmek için yapılan satıĢların maliyeti ve giderleri ile karĢılaĢtırılmalıdır,

iii. Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar için uygun amortisman ve tükenme payları ayrılmalıdır,

iv. Maliyetler; maddi duran varlıklar, stoklar, onarım ve bakım ve diğer gider grupları arasında uygun bir Ģekilde dağıtılmalıdır,