PERFORMANS ÖLÇÜMÜNDE DENGELİ ÖLÇÜM KARTI TEKNİGİNİN KULLANIMI VE BİR DİSHEKİMLİGİ FAKÜLTESİ'NDE UYGULAMA

Tam metin

Şekil

Benzer Belgeler

For this purpose, primarily, cash flow ratios were calculated by using the data from financial statements of the companies for the analyzed period and then the

BSK’ye sosyal ve çevresel yönleri içeren “piyasa dışı bakış açısı (non-market perspective)”nın veya “geleceğe hazırlık (future readiness)” adı altında beşinci

1 31.12.2004 R.G.No:25687 Su Kirliliği Kontrolü Yönetmeliği kapsamında (Tablo-4) - Methods of Seawater Analysis Third Extended Edition- 1999(Willey-VCH Klaus Grasshoff) ilave

(eğitim, ücretlendirme, kariyer geliştirme, terfi vb..) Performans değerlendirme sisteminin başarısı için performans yönetim sisteminin temel unsurları insan kaynakları

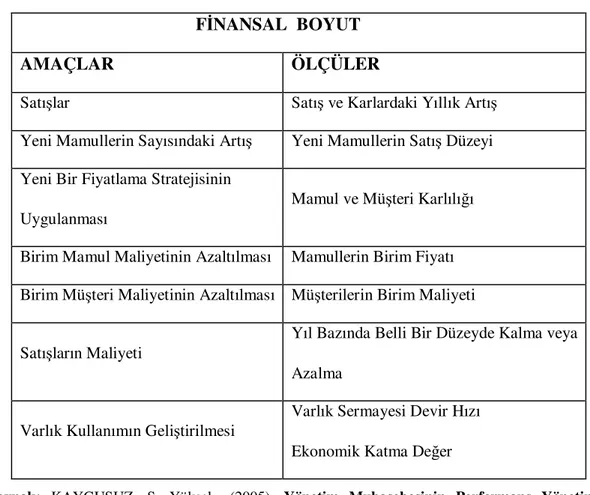

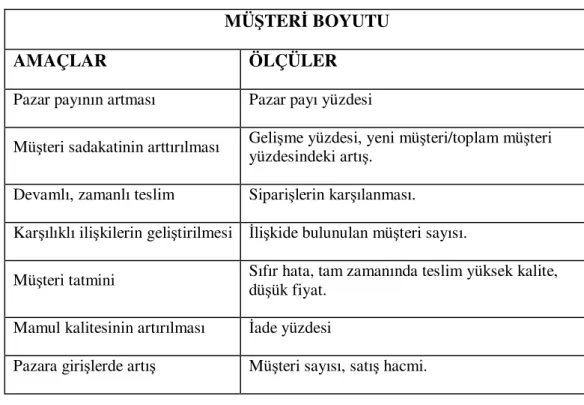

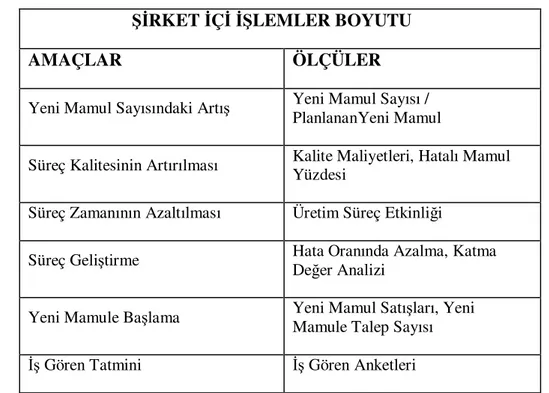

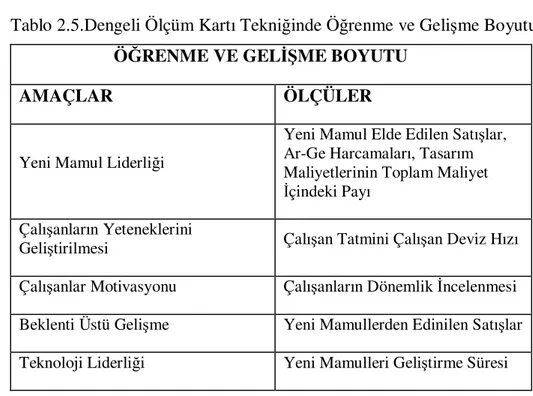

Şekil 1’de gösterildiği gibi, performans ölçümünün beş aşamasõ bulunmaktadõr: Stratejik Planlama, Göstergeler Oluşturma, Veri Ölçüm Sistemi Hazõrlama,

• Görüşülen kişiyi ilgilendirmeyen konulardaki soruları atlamak için yazılan sorulardır.. • Örneğin, iş aramayanlar/ bekarlar veya akademik kariyer

[r]

Bu doktora çalışmasının ana amacı, üniversite sanayi işbirliği alanında faaliyet gösteren, kimi zaman alt amaçları farklılık göstermesine rağmen öncelikli