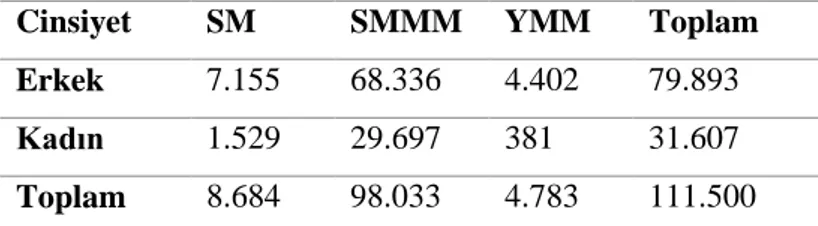

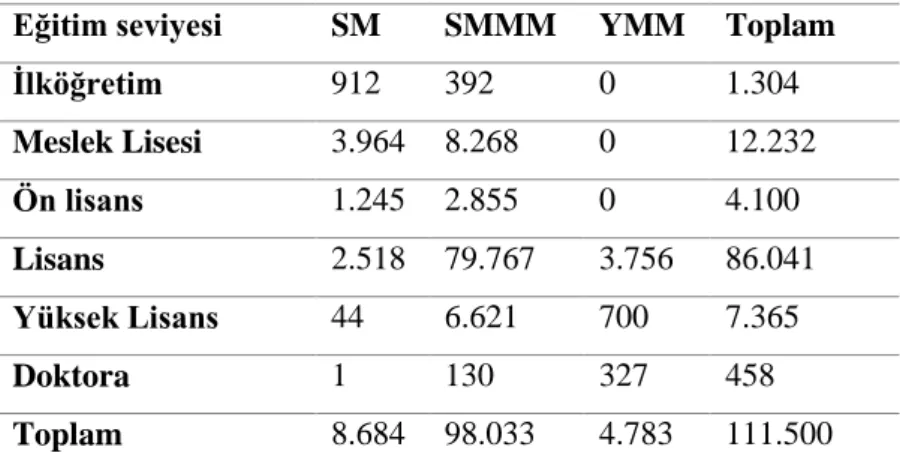

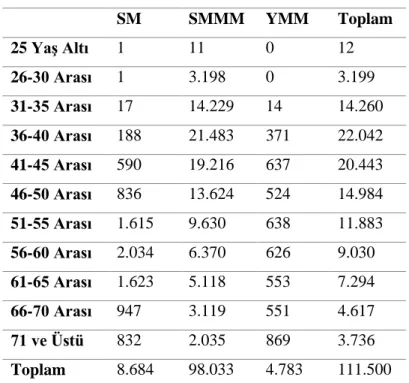

İşletmelerede çalışan muhasebecilerin mesleki imaj algısı

Tam metin

Şekil

Benzer Belgeler

Bu kesim değerleri ışığında Tablo 2 deki bulanık ilişkilere göre, dört farklı bulanık sınıf elde edilmesi söz konusudur. Herbir kesim derecesine

KONYA IL MILLI EGlTIM MUDL 1 "'UGUNE BAG LI IL MERKEZI DI5INDAKI IL^ELERIN MESL TEKNIK EGlTIM OKULLARININ 2012-2013 OGRETiM YILINli?>lo. SINIFLARINDA OGRENiM GORMEKTE OLAN

Fransa’da Sosyal Çalışmanın Bir Meslek Olarak Gelişimi.. • Sosyal yardımcı

Ankiloglossi olgularında frenulum linguanın genellikle mandibular kesici dişlerin diş eti ile bağlantılı olduğu, bu kaynaşma derecesine bağlı olarak dil

Psoriasisli hasta grubunun %61,2’sinde (n=19) orta ve kuvvetli boyanma şiddetinde üst epidermal tabakada (üst sipinal ve granüler) membranöz ve sitoplazmik

Bakteriyoloji ve Salgın Hastalıklar Bilim Dalı'na getirilen bir adet güvercin karaciğeri, bakteriyolajik ve patolojik olarak incelendi.. Nodül- lerden natif

Yapmış olduğumuz çalışmada penicilin_G ile oluşturulmuş deneysel epilepsi modelinde 0,01µl mikrolitre pinacidilin intrakortikal yolla verilmesi sonucu nöronal Antiepileptik

The expected hypothesis was that the combination of uterine lavage and oxytocin administration performed 4 h before and 4 h after breeding in foal heat would shorten the