BAŞKENT ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ BANKACILIK ANABİLİM DALI

BANKACILIK VE FİNANS YÜKSEK LİSANS PROGRAMI

BISTECH GEÇİŞİNİN VARANTLARA GETİRDİĞİ YENİLİKLER

VE VARANT YATIRIMCILARININ DENEYİMLERİNİN

KARŞILAŞTIRILMASI

YÜKSEK LİSANS TEZİ

HAZIRLAYAN OĞULCAN ARASAN

TEZ DANIŞMANI DOÇ. DR. ŞENOL BABUŞCU

BISTECH GEÇİŞİNİN VARANTLARA GETİRDİĞİ YENİLİKLER VE VARANT YATIRIMCILARININ DENEYİMLERİNİN KARŞILAŞTIRILMASI

Oğulcan ARASAN

Başkent Üniversitesi, Sosyal Bilimler Enstitüsü Bankacılık Anabilim Dalı

Yüksek Lisans Tezi

Tez Danışmanı: Doç. Dr. Şenol BABUŞCU

KABUL VE ONAY

Oğulcan Arasan tarafından hazırlanan “BISTECH Geçişinin Varantlara Getirdiği Yenilikler ve Varant Yatırımcılarının Deneyimlerinin Karşılaştırılması” adlı bu çalışma jürimizce Yüksek Lisans Tezi olarak kabul edilmiştir.

Kabul (Sınav) Tarihi: 13/06/2016

(Jüri Üyesinin Unvanı, Adı – Soyadı ve Kurumu): İmzası Jüri Üyesi: DOÇ. DR. ŞENOL BABUŞCU – Başkent Üniversitesi

Jüri Üyesi: DOÇ. DR. ONUR SUNAL – Başkent Üniversitesi Jüri Üyesi: DOÇ. DR. ADALET HAZAR – Bilkent Üniversitesi

Onay

Yukarıdaki imzaların, adı geçen öğretim üyelerine ait olduğunu onaylarım.

Enstitü Müdürü PROF. DR. DOĞAN TUNCER

ÖZET

ARASAN, Oğulcan BISTECH Geçişinin Varantlara Getirdiği Yenilikler ve Varant Yatırımcılarının Deneyimlerinin Karşılaştırılması,Yüksek Lisans Tezi, Ankara, 2016.

Borsa İstanbul A.Ş. ile NASDAQ arasında imzalanan stratejik işbirliği kapsamında gerçekleştirilen çalışmalar sonucunda, BİST bünyesinde yer alan tüm piyasaların tek bir işlem platformu üzerinden hizmet vermesi hedeflenmektedir.

30.11.2015 tarihinde, belirlenen anlaşma koşulları çerçevesinde BISTECH uygulaması yürürlüğe girmiştir. Bu anlaşma, beraberinde piyasamız için birçok değişikliği barındırmaktadır. İşlem saatleri, fiyat marjları, yeni pazar yapılanmaları gibi pek çok değişiklik yaşanmıştır. Piyasa uzmanlarının pek çoğu, bu değişiklikleri “devrim” niteliğinde kabul etmekte ve özellikle işlem saatlerinin artmasının uluslararası piyasalar ile uyum kapsamında yapıldığını belirtmektedirler.

BISTECH geçişinden önce “Kurumsal Ürünler Pazarında” işlem gören varantlar artık; “Kolektif Yatırım Ürünleri ve Yapılandırılmış Ürünler Pazarında” işlem görmeye başlamıştır. 2015 yılı itibariyle piyasa yapıcı kurumlar tarafından ihraç edilen dayanak varlık sayısının artmasıyla birlikte, varantlara duyulan ilgi bir nebze de olsa artmıştır. Çalışmamın ilerleyen bölümlerinde ayrıntılı olarak bahsedilen dayanak varlıklar ile yatırımcılar, yurt dışı endekslere dahi yatırım yapabilme olanağı bulmuşlardır.

Çalışmada, BISTECH geçişinin yanısıra, varant yatırımında bulunmuş bireysel ve kurumsal yatırımcılara da yer verilmektedir. Özellikle “zaman değeri” kavramı ve bu kavramın yatırımcılar üzerindeki etkisinden bahsedilmektedir. Çalışmanın son bölümünde ise, yatırımcıların varant işlemlerinden bekledikleri getiri oranı ve gerçekleşen kar ya da zarar üzerinde durulmaktadır. Varant yatırımcılarına yol gösterici bilgiler ve deneyimler sunabilmek, bu çalışmanın temel amacıdır.

ABSTRACT

ARASAN, Oğulcan Innovations which provide to Warrants of BISTECH Transition and Comparison of Warrant Investors' Experiences, Master Thesis, Ankara, 2016

As a result of studies conducted by strategic cooperating signed between BIST and NASDAQ, located in the BIST structure is intended to serve the entire market through a single trading platform.

On 30.11.2015, BISTECH application in accordance with the predetermined conditions of the agreement entered into force. This agreement contains a number of changes to our market with it. There have been many changes such as, trading hours, the price margins, new market structures. Many market experts accept to these changes “revolution” in the form and in particular the increase in hours of operation indicate that scope of compliance with international markets.

Before BISTECH transition, warrants which traded in “Corporate Products Market” now, they will be traded in “Collective Investment Products and Structured Products Market”. As of 2015, interest in warrants also increased a little bit with the increasing number of underlying assets issued by market makers institutions. Investors had oppurtunity to invest international indexes via the underlying assets which we will talk about later.

In my study, I will mention individual and corporate investors who have experienced to invest in warrants, besides the Bistech transition. Especially, I will mention the concept of “time value” and its impacts on the investors. The final part of the study, I will concentrate on realized gains and losses and return rate which the investors expect from warrant trading. The sole purpose of this study is provide guidance and experience to the investors.

Key Words: BISTECH, Underlying Assets, Time Value and Warrant.

ÖNSÖZ

30 Kasım 2015 günü hayata geçen BISTECH uygulaması, yerli yatırımcılar için yepyeni bir dönemi de beraberinde getirmiştir. Sermaye piyasalarının yaklaşık olarak % 63'ünü oluşturan kurumsal yabancı yatırımcılar ise bu geçişe en hızlı şekilde uyum sağlayan taraf olmuştur. Zaten, kendi ülke piyasalarında – gelişmiş piyasalar – aşina oldukları sistemin benzer bir modeli BİST için geliştirilmiştir. Bu geçiş aynı zamanda ileri bölümlerde de bahsedilecek olan algoritmik -yazılım- emirlerinin önünü açmıştır. Bu emir türlerinin ülkemiz sermaye piyasasına, likidite ve işlem hacmi açısından büyük katkılar sağlaması beklenmektedir.

Algoritmik işlemler ile birlikte kurumsal yatırımcı olarak tanımlanan; emeklilik fonları ve serbest (hedge) fonlar arasında tam anlamıyla bir emir iletim hızı savaşı yaşanmaya başlanmıştır. Bu gelişmeler karşısında, en çok etkilenen tarafın hiç şüphesiz yerli yatırımcılar olması beklenmektedir. Yerli yatırımcı diye tabir edilen kişiler orta – uzun vadede işlem yapanlar değil, spekülatif amaçlı günlük alım – satım yapan spekülatörlerdir.

Spot ve vadeli piyasalarda bu denli köklü bir değişimin yaşanması, hiç şüphesiz ki varant fiyatlarını da aşırı ölçüde etkileyecektir. BISTECH geçişiyle birlikte, hisse senedi tarafında uygulanan taban ve tavan fiyat marjlarının gün içi % 10'dan % 20'ye çıkartılması gibi pek çok değişiklik, doğrudan dayanak varlık fiyatlarındaki volatiliteyi arttırmaktadır. Varantlar tarafında ise; serbest marj söz konusudur. Yani, bir varant gün içerisinde sınırsız marj içerisinde hareket edebilir. Varant yatırımcıları, bu denli büyük volatilite ortamında, sınırsız kar elde edebileceği gibi, tüm yatırımını da kaybedebilir. Anket yöntemi ile gerçekleştirilen yatırımcı tecrübeleri bölümünde bu gibi vakalara da yer verilmektedir.

Çalışmam esnasında, yatırımcılar ile görüşmemi sağlayan, bünyesinde yer aldığım Yapı Kredi Yatırım Menkul Değerler A.Ş.'ye ve şahsıma sağladığı ferah çalışma ortamı nedeniyle Üniversiteme teşekkürlerimi sunarım.

İÇİNDEKİLER

KABUL VE ONAY...I ÖZET...II ABSTRACT...III ÖNSÖZ...IV İÇİNDEKİLER...V TABLO VE ŞEKİLLER LİSTESİ...IX SİMGELER VE KISALTMALAR DİZİNİ...XIGİRİŞ...1

BİRİNCİ BÖLÜM 1. PİYASALAR VE FİNANSAL YATIRIM ARAÇLARI... 2

1.1. Finansal Piyasalar... 2

1.1.1. Piyasa Kavramı...2

1.1.2. Finansal Sistemin Yapısı... 2

1.1.2. Piyasa Türleri... 3

1.1.2.1. Para ve Sermaye Piyasaları... 3

1.1.2.1.1 Para Piyasaları... 4 1.1.2.1.2. Sermaye Piyasaları... 4 1.1.2.1.2.1. Birincil Piyasalar...4 1.1.2.1.2.2. İkincil Piyasalar...5 1.1.2.1.2.3. Üçüncül Piyasa...5 1.1.2.1.2.4. Türev Piyasalar...6

1.2. Menkul Kıymetler ve Sermaye Piyasası Araçları... 8

1.2.1. Hisse (Pay) Senetleri... 9

1.2.2. Hisse Senedi Piyasalarının Tarihi ve Piyasa Karşılaştırmaları...9

İKİNCİ BÖLÜM 2. VARANTLAR VE ÖZELLİKLERİ... 11

2.1. Varantın Tanımı ve Tarihsel Süreci... 11

2.2. Varantın Özellikleri...11

2.2.1. Alım (Call) Varantları...12

2.2.2. Satım (Put) Varantları...13

2.3. Getirisine Göre Varant Tipleri...14 V

2.3.1. Karda (Asli Değerli) Varantlar...14

2.3.2. Başabaş Varantlar...14

2.3.3. Zararda (Asli Değeri Olmayan) Varantlar...14

2.4. Varant Fiyatını Belirleyen Temel Faktörler...15

2.4.1. Dayanak Varlığın Cari Fiyatı...16

2.4.2. Kullanım Fiyatı (Sözleşme Fiyatı)...16

2.4.3. Vadeye Kalan Süre (Zaman Değeri)...17

2.4.4. Faiz Oranları...19

2.4.5. Volatilite...19

2.4.6. Nakit Akımı (Temettü Ödemesi)...20

2.4.7. Vergi Düzenlemeleri ve İşlem Maliyetleri...20

2.5. Varant Fiyatının Duyarlılığı...21

2.5.1. Delta (Duyarlılık)...22 2.5.2. Gamma...24 2.5.3. Theta...24 2.5.4. Vega...25 2.5.5. Rho...25 2.5.6. Lambda...25 2.5.7. Omega...26 2.6. Kaldıraç Etkisi...26 2.6.2. Etkin Kaldıraç...27 2.7. Varant Türleri...29

2.7.1. Aracı Kuruluş Varantları (Covered Warrants)...29

2.7.2. Ortaklık Varantları (Company Warrants)...30

2.7.3. Ortaklık Varantları ve Aracı Kuruluş Varantları Arasındaki Farklar...31

2.7.4. Endeks Varantları...31

2.7.5. Pay (Hisse Senedi) Varantları...33

2.7.6. Emtia Varantları...33

2.7.7. Döviz Varantları...34

2.7.8. Sepet Varantları...34

2.7.9. Tahvil ve Bono Varantları...35 VI

2.7.10. Avrupa ve Amerikan Tipi Varantlar...36

2.7.11. Yayılma Varantları...36

2.7.11.1. Yayılma Varantlarının Özellikleri...37

2.7.11.2. Yayılma Varantları ve Normal Varantlar Arasındaki Farklar...39

2.7.11.3. Yayılma Varantlarının Avantajları ve Dezavantajları...43

2.7.12. Egzotik Varantlar...44 2.7.13. Lookback Varantlar...44 2.7.14. Bermuda Varantlar...44 2.8. İşlem Kodları...45 2.8.1. Kısa Kod...45 2.8.2. Uzun Kod...45

2.8.3. Yayılma Varantlarında Kodlar...46

2.9. Piyasa Yapıcı...47

2.10. Kullanım Hakkının Sona Ermesi (Varantlarda Vade Sonu)...48

2.11. Varantların Kullanım Nedenleri...49

2.11.1. Riskten Korunma (Hedging)...49

2.11.2. Kar Sağlama...49

2.11.3. Kaldıraç Etkisi...49

2.12. Varant Kullanımının Avantajları ve Dezavantajları...50

2.12.1. Varant Kullanımının Avantajları...50

2.12.2. Varant Kullanımının Dezavantajları...51

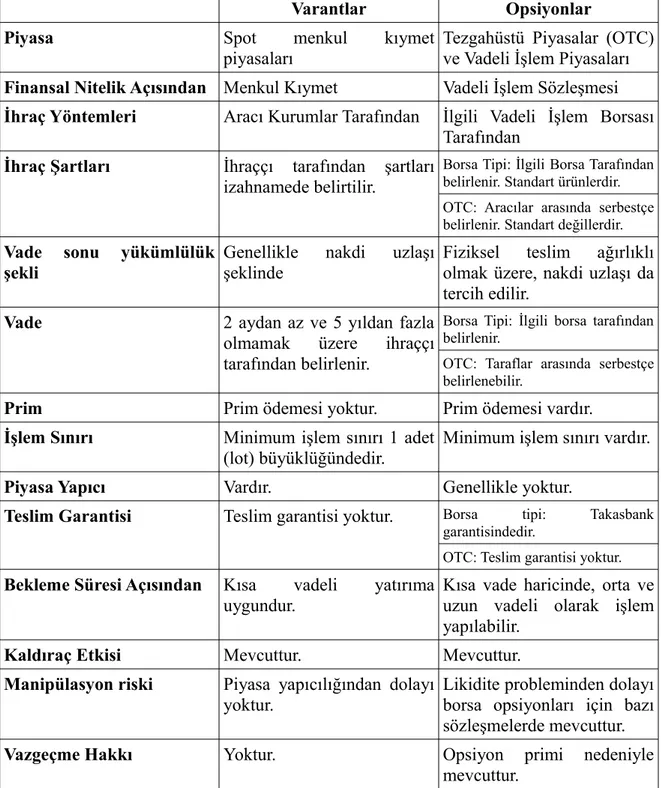

2.13. Varant ve Opsiyonların Karşılaştırılması...52

2.13.1. Borsa Tipi Opsiyonlar...52

2.13.2. Tezgahüstü Opsiyon Piyasaları...53

2.13.3. Opsiyon Primi...54

2.13.4. Opsiyon Fiyatlama Modelleri...55

2.13.4.1. Black Scholes Modeli...55

2.13.4.2. Binom Modeli...56

ÜÇÜNCÜ BÖLÜM 3. BISTECH GEÇİŞİ VE VARANTLARA ETKİSİ...58

3.1. Yeni Pazar Yapılanması...58

3.2. Baz Fiyatın Tespiti...60

3.3. Fiyat Marjı ve Limitleri...60

3.4. Fiyat Adımları...61

3.5. Emir Çeşitlerindeki Değişiklikler...63

3.5.1. Piyasa Emirleri (Market Order)...64

3.5.2. Piyasadan Limite Emirler (Market to limit order)...64

3.5.3. Dengeleyici Emirler (imbalance orders)...64

3.5.4. Koşullu Emirler...65

3.5.5. Küsurat İşlemleri...65

3.5.6. Tarihli Emirler...66

3.5.7. Orta Nokta (Mid – Point) Emirleri ...66

3.6. Devre Kesiciler...67

3.7. Pozisyon Aktarımı (Give-up)...68

3.8. İşlem Kodlarında Yenilikler...69

3.9. Tek Seans Uygulaması...70

3.10. Fiyat Derinlik Bilgisinin Arttırılması...70

3.11. Piyasa Yapıcılık Uygulamasındaki Değişiklikler...70

3.12. Uygulamadan Kaldırılan Özellikler...72

3.13. İşlem Saatlerindeki Değişiklikler...73

DÖRDÜNCÜ BÖLÜM 4. VARANT YATIRIMCILARINA ANKET UYGULANMASI VE YORUMLANMASI...76

4.1. Anket Uygulaması...76

4.2. Anket Soruları ve Soruların Yorumlanması...77

4.2.1. Anket Soruları...77

4.2.2. Anket Sonuçlarının Yorumlanması...85

SONUÇ...87

EKLER...90

KAYNAKÇA...94

TABLO VE ŞEKİLLER LİSTESİ

ŞEKİLLER

Şekil 1. Finansal Sistemin İşleyiş Biçimi...3

Şekil 2. Varantlarda Zaman Değeri...18

Şekil 3. Alım – Satım Varantı ile Deltanın İlişkisi...23

Şekil 4. Kaldıraç Etkisi Örneği...28

Şekil 5. Alım Yayılma Varantı Kar/Zarar Grafiği...37

Şekil 6. Satım Yayılma Varantı Kar/Zarar Grafiği...38

Şekil 7. OTC ve Organize Opsiyon Piyasalarındaki Açık Pozisyon Tutarları...53

TABLOLAR Tablo 1. Varantların Karlılık Durumu...15

Tablo 2. Varant Fiyatına Etki Eden Unsurlar...21

Tablo 3. Varant Karlılığı ve Delta Büyüklüğü Arasındaki İlişki...23

Tablo 4. Varant ve Opsiyonlar Arasındaki Farklar...57

Tablo 5. BISTECH Geçişinden Sonra Yeni Pazar Düzenlemeleri...59

Tablo 6. 30/11/2015 öncesinde uygulanan fiyat adımları...61

Tablo 7. BISTECH sonrası uygulanan fiyat adımları (Paylarda ve Rüçhan haklarında)...62

Tablo 8. Geçiş sonrası BYF'lere uygulanan fiyat adımları...62

Tablo 9. Yenilenen İşlem Kodları...69

Tablo 10. Geçiş Sonrası İşlem Saatleri (Sürekli İşlem)...73

Tablo 11. Geçiş Sonrası İşlem Saatleri (Tek Fiyat)...74

Tablo 12. Geçiş Sonrası İşlem Saatleri (Varant, Sertifika, BYF ve Rüçhan Hakları)...75

Tablo 13. Geçiş Sonrası İşlem Saatleri (Endeks)...75

Tablo 14. 1. Soruya Verilen Cevap Dağılımı...77

Tablo 15. 2. Soruya Verilen Cevap Dağılımı...77

Tablo 16. 3. Soruya Verilen Cevap Dağılımı...78

Tablo 17. 4. Soruya Verilen Cevap Dağılımı...78

Tablo 18. 5. Soruya Verilen Cevap Dağılımı...79

Tablo 19. 6. Soruya Verilen Cevap Dağılımı...79

Tablo 20. 7. Soruya Verilen Cevap Dağılımı...80 IX

Tablo 21. 8. Soruya Verilen Cevap Dağılımı...80

Tablo 22. 9. Soruya Verilen Cevap Dağılımı...81

Tablo 23. 10. Soruya Verilen Cevap Dağılımı...81

Tablo 24. 11. Soruya Verilen Cevap Dağılımı...82

Tablo 25. 12. Soruya Verilen Cevap Dağılımı...82

Tablo 26. 13. Soruya Verilen Cevap Dağılımı...82

Tablo 27. 14. Soruya Verilen Cevap Dağılımı...83

Tablo 28. 15. Soruya Verilen Cevap Dağılımı...83

Tablo 29. 16. Soruya Verilen Cevap Dağılımı...84

Tablo: 30. 17. Soruya Verilen Cevap Dağılımı...84

Tablo 31. 18. Soruya Verilen Cevap Dağılımı...84

SİMGELER VE KISALTMALAR DİZİNİ

AFE: Açılış Fiyatlı Emirler AOF: Ağırlıklı Ortalama Fiyatı BİST: Borsa İstanbul A.Ş.

BISTECH: Nasdaq Genium INET

BYF: Borsa Yatırım Fonu Katılma Belgesi DAX: Deutscher Aktienindex

DET: Değiştirilebilir Tahviller DHS: Doğu Hindistan Şirketi

DJIA: Dow Jones Industrial Average ECN: Electronic Communication Network ESTOXX: Euro Stocks

FTSE: London Stock Exchange FX: Foreign Exchange Market

HDT: Hisse Senedine Dönüştürülebilir Tahviller IKG: İptale Kadar Geçerli Emir

JASDAQ: Japan Securities Dealers Association KAFE: Kapanış Fiyatlı Emirler

KIE: Kalanı İptal Et

KOSDAQ: Korean Securities Dealers Automated Quotations

NASDAQ: National Association of Securities Dealers Automated Quotations NIKKEI: Tokyo Stock Exchange

OLDE: Özel Limit Değerli Emir OLFE: Özel Limit Fiyatlı Emir OTC: Over the Counter Markets PDT: Paya Dönüştürülebilir Tahvil

S&P 500: The Standart and Poor's 500 Companies SPK: Sermaye Piyasası Kurulu

TTK: Türk Ticaret Kanunu

VDMK: Varlığa Dayalı Menkul Kıymet VİOP: Vadeli İşlem ve Opsiyon Piyasası

GİRİŞ

2008 yılında yaşanan küresel krizden sonra, gelişmiş ülke merkez bankalarınca uygulanan negatif faiz (cezai) politikası doğrultusunda, yatırımlarını faiz olarak değerlendiren yatırımcılar açısından getiri oranlarının düştüğü görülmektedir. Böyle bir ortamda, yatırımcılar tasarruflarını, daha fazla getiri elde edebilmek amacı ile, yüksek riskli finansal enstrümanlarda değerlendirebilmektedirler. Bu finansal ürünler arasında: türev ürünler (forward, futures, opsiyon vb.), hisse senetleri, varantlar vb. ürünler yer almaktadır. Bu çalışmanın konusunu, yüksek riskli finansal ürünler arasında yer alan varantlar oluşturmaktadır.

Varant kavramının iyi bir şekilde anlaşılabilmesi için, öncelikle, menkul kıymet, hisse senedi ve türev ürünler içerisinde yer alan opsiyonların iyi bir şekilde bilinmesi gerekmektedir. Bu nedenle, çalışmanın birinci bölümünde, spot ve türev piyasalara yer verilmekte ve bu piyasalarda yer alan hisse senedi, opsiyon gibi finansal enstrümanların özellikleri incelenmektedir.

İkinci bölümde ise; varantların temel özellikleri yer almakta ve bölüm sonunda opsiyonlar ile olan benzerlik ve farkılıkları üzerinde durulmaktadır. Bu bölümde ayrıca, dayanak varlıklarda meydana gelen fiyat değişimlerinin, varant fiyatlarını hangi yönde ve nasıl etkilediği açıklanmaktadır. Bu bölümde detaylandırılan bir diğer unsur ise, varantlardaki zaman değeri kavramıdır. Bu kavram, son bölümde de görüleceği gibi varant yatırımcılarını etkileyen en önemli unsur olarak ele alınacaktır.

Üçüncü bölümümüzde ise, 30 Kasım 2015 itibariyle gerçekleşen BISTECH geçişinin, Borsa İstanbul içerisinde yer alan pazarlara ve özellikle de varantlara olan etkisine yer verilmektedir. Emir iletimlerinde yaşanan gelişmeler ve algoritmik emirlerin devreye girmesiyle, dayanak varlık fiyatlarına ve dolayısıyla çalışmanın konusu olan varant fiyatlarına olan etkisine yine bu bölümde yer verilmektedir.

Çalışmanın son bölümünde ise, varant yatırımcıları ile gerçekleştirilen anket sonuçları incelenmektedir. İlgili ankette özellikle, yatırımcıların, varant yatırımlarından beklediği getiriler ve karşılaştıkları sonuçlar üzerinde durulmaktadır. Ayrıca, Sermaye Piyasası Kurulu'na yapılan şikayetler ve ortaya çıkan maddi zararlardan dolayı, varantlara, yatırım deneyimi olan yatırımcıların görüşlerine de yer verilmiştir.

BİRİNCİ BÖLÜM

1. PİYASALAR VE FİNANSAL YATIRIM ARAÇLARI 1.1. Finansal Piyasalar

1.1.1. Piyasa Kavramı

En yalın hali ile piyasa; arz ve talebin karşılaştığı yer olarak tanımlanmaktadır. Geçmişten günümüze bakıldığında, mahallelerde yer alan pazarlar, menkul kıymetlerin alım ve satımının yapıldığı yerler yani borsalar veya teknoloji ilerledikçe internet üzerinden oluşturulan alım, satım platformları bile piyasa olarak kabul edilmektedir. Teknolojideki gelişmeler ile birlikte, piyasa kavramı, akıllı telefonlarda dahi yerini almaya başlamıştır.

İktisadi olarak ele alındığında, piyasa; alıcı ve satıcının birbirleri ile sürekli iletişim halinde oldukları ve alınıp satılan şeyin (mal, hizmet, menkul kıymet vb.) el değiştirdiği yerdir. (Öznalçin, 2009).

Piyasa kavramı, genellikle soyut bir kavram olarak ele alınmaktadır fakat bu kavram somutlaştırmak istenildiğinde, akla borsa terimini getirebilir. Borsalar, genellikle, arz ve talebin karşılaştığı fiziki mekanlardır. Borsa tanımı yapılırken, genellikle ibaresinin kullanılmasının nedeni ise; fiziki mekanlar dışında, Elektronik İşlem Ağları (ECN) olarak adlandırılan ve aracıların internet ağı aracılığıyla birbirleri arasında işlem yapmasına imkan veren elektronik platformlardır. (Sarıaslan ve Erol, 2008). Bu tip piyasalara verilebilecek en önemli örnek ise; 1971 yılında Amerika'da kurulan NASDAQ (National Association of Securities Dealers Automated Quotation) sistemidir.

1.1.2. Finansal Sistemin Yapısı

Finansal Sistem; bankalar, aracı kuruluşlar, sigorta şirketleri, finansman şirketleri gibi ve çok sayıda özel sektör finans kurumlarından oluşan karmaşık bir yapıya sahiptir. (Mishkin, 2000). Sistem içerisinde borçlanma ilişkisine girmek isteyen taraflar, doğrudan birbirlerine başvuramazlar. İlgili taraflar, yukarıda sözü edilen finansal aracılar vasıtasıyla birbirleri ile borç ilişkisi içerisine girebilirler. Finansal sistemin arkasında yatan temel mantık; fon fazlasını oluşturan kesimin elinde bulunan fonların, sözü edilen finansal aracılar ile, fon açığı olan kesime aktarılmasıdır.

Şekil 1. Finansal Sistemin İşleyiş Biçimi

Kaynak: Mishkin, Frederic S. 2000. The economics of money, banking and financial markets (Part 14 – 28): s. 20

1.1.2. Piyasa Türleri

Piyasaları pek çok açıdan sınıflandırabiliriz. İktisadi olarak ele aldığımızda ise piyasalar üçe ayrılmaktadır. Malların ve hizmetlerin el değiştirdiği, nihai mal ve hizmet piyasaları, emek, sermaye, doğal kaynaklar gibi üretim faktörlerinin değişiminin sağlandığı üretim faktör piyasaları ve son olarak tezimizin konusu olan varantların da işlem gördüğü para ve sermaye piyasaları.

1.1.2.1. Para ve Sermaye Piyasaları

Şekil 1.'de gördüğümüz fonlar vadelerine göre, finansal piyasaları para ve sermaye piyasaları olarak ikiye ayırmaktadır.

3

Finansal Aracılar

Fon Fazlası Kesim

Hanehalkı İşletmeler

Devlet Yabancılar

FON

Finansal PiyasalarFON

Fon Açığı Bulunan Kesim

İşletmeler Devlet Hanehalkı Yabancılar Dolaylı Finansman Doğrudan Finansman

1.1.2.1.1 Para Piyasaları

Para piyasaları, kısa vadeli yani bir yıl ya da daha az süreli fonların el değiştirdiği piyasalardır. Para piyasalarının temelini, genellikle ticari bankalar oluşturmaktadır. Bu açıdan, bankaların piyasa yapıcısı veya oyuncusu olarak yer aldığı döviz piyasaları da (foreign exchange market) bu alt sistemin içerisinde yer almaktadır. (Sarıaslan ve Erol, 2008).

Para piyasalarında işlem gören fonların vadeleri, sermaye piyasalarında işlem gören fonlara göre daha kısa olduğu için, bu piyasalardaki volatilite daha düşüktür. Bu tip piyasalarda işlem gören menkul kıymetler, orta ve uzun vadeli kıymetlere göre daha sık alınıp, satıldığı için, likiditeleri daha yüksektir. Para piyasalarında işlem gören menkul kıymetlerden bazıları: hazine bonoları, özel sektör finansman bonoları, banka bonoları, devredilebilir banka mevduat sertifikaları vb.

1.1.2.1.2. Sermaye Piyasaları

Sermaye piyasaları ise para piyasalarının tam aksine, orta ve uzun vadeli fonların işlem gördüğü piyalasardır. Sermaye piyasaları bünyesinde işlem gören menkul kıymetlerin özelliğine göre pek çok alt sistem barındırmaktadır. Bunlar: birincil, ikincil, üçüncül ve türev piyasalardır.

1.1.2.1.2.1. Birincil Piyasalar

Birincil piyasalar, bir diğer deyişle arz piyasaları, borçlanmak isteyen devletler veya şirketler tarafından ihraç edilmiş menkul kıymetlerin ilk alıcılara satıldığı piyasalardır. Birincil piyasalarda yer alan en önemli finansal aracılar, yatırım bankalarıdır.

Yatırım bankaları, halka arza aracılığı iki şekilde gerçekleştirmektedir. Bunlardan ilki, en iyi gayret aracılığıdır. Bu yöntemde, yatırım bankası veya aracı kurum izahnamede belirtilen satış süresi içerisinde, kurumun elindeki tüm imkanları kullanarak ihraç edilecek olan menkul kıymetlerin satışına aracılık eder. Bu süre zarfı içerisinde satılamayan menkul kıymetler ihraççıya ya da üçüncü kişilere devredilir. Bir diğer aracılık yöntemi ise, aracılık yüklenimidir. Bu yöntemde ise, yatırım bankası veya aracı kurum, ihraç sonrasında satılamayan menkul kıymetlerin bir kısmını veya tamamını kendisi satın almayı taahhüt eder. Aracılık yüklenimi; bakiyeyi yüklenim, tümünü yüklenim, kısmen tümünü yüklenim ve kısmen bakiyeyi yüklenim olmak üzere dörde ayrılmaktadır. (Babuşcu ve diğerleri, 2011).

1.1.2.1.2.2. İkincil Piyasalar

İkincil piyasalar, daha önceden birincil piyasalarda ihraç edilmiş menkul kıymetlerin işlem gördüğü yerlerdir. “Bu bakımdan ikincil piyasa birincil piyasayı tamamlayan, ona canlılık, işlerlik ve dolayısıyla likidite kazandıran önemli bir sermaye piyasası kısmıdır”. (Sarıaslan ve Erol, 2008: s. 35).

İkincil piyasaların sağlıklı işleyebilmesindeki en önemli rol, aracı kurum ve yatırımcı temsilcileri olan broker ve dealer'lardır. Broker, alıcı ve satıcıları eşleştiren yatırımcı temsilcisidir. Dealer ise, daha önceden belirtilen fiyattan menkul kıymetleri alıp satarak, piyasa oyuncuları arasında bağlantı kuran aracı kurum temsilcisidir.

Bu tip piyasalarda işlem gören menkul kıymetlerin fiyatı ne kadar yüksekse, bu kıymeti ihraç eden şirketin birincil piyasadan temin edeceği kaynak oranı da o derece yüksek olacaktır.

1.1.2.1.2.3. Üçüncül Piyasa

Üçüncül piyasalar bazı kaynaklarda ikincil piyasanın bir alt sistemi olarak da gösterilmektedir. Bu tip piyasaların en temel özelliği, birincil ve ikincil piyasalarda olduğu gibi fiziki bir işlem mekanı olmamasıdır. Piyasa oyuncuları, organize piyasalara göre daha hafif kotasyon şartları altında işlemlerini sürdürmektedir. Üçüncül piyasalar aynı zamanda, tezgahüstü piyasalar (over the counter markets “OTC”) olarak da tanımlanmaktadır.

OTC'ler, lisanslı piyasa oyuncularının birbirlerine gelişmiş bilgisayar ağları ile bağlı olduğu, organize olmayan piyasalardır. Dünyada yer alan en önemli OTC örneği, A.B.D.'de yer alan NASDAQ borsasıdır. Tezgahüstü piyasa özelliğine sahip olan NASDAQ, on yıl civarında süren çalışmalar ve hazırlıklar sonrasında piyasa haline getirilerek oluşturulmuştur. NASDAQ'da gerçekleşen günlük işlem hacmi, A.B.D.'de yer alan birçok organize borsadan daha fazladır. Amerika dışındaki önemli OTC piyasalar ise; AB'de yer alan Euronext, Japonya'da yer alan JASDAQ ve Güney Kore'de yer alan KOSDAQ borsalarıdır.

Ülkemizde, tezgahüstü piyasaların işleyiş şekli yurtdışında yer alan piyasalara göre biraz farklıdır. Sermaye Piyasası Kurulu'nun düzenlemeleri, işlem sırasına kapalı olan şirket paylarının, BİST dışında aracı kuruluşlar vasıtasıyla satılmasını kapsamaktadır. Ülkemizde yer alan tezgahüstü piyasalar: Bankalararası TL, Repo, Tahvil ve Döviz Piyasaları, Serbest Efektif ve Altın Piyasası, Kapalıçarşı Efektif Piyasası'dır.

1.1.2.1.2.4. Türev Piyasalar

Türev (vadeli) piyasalar, spot piyasalardan farklı olarak, finansal enstrümanların gelecekteki bir vadede, bugünden anlaşılmış bir fiyat üzerinden alım ve satımının yapıldığı piyasalardır. Spot piyasalarda ise, finansal ürün o an içerisinde teslim edilir ve ödemesi yapılır. (Kuğuoğlu, 2012). Türev piyasalarda; forward, futures, opsiyon ve swap gibi türev sözleşmeler işlem görmektedir. Tezimizin konusu gereği, opsiyon sözleşmelerini detaylı olarak inceleyeceğiz.

Türev piyasalar, piyasa oyuncuları için önemli bir göstergedir. Bu ürünler, geleceğe dair fiyatlamaları anlık olarak yansıttığı için spekülatör diye tabir edilen piyasa oyuncuları tarafından önemli bir indikatör olarak takip edilir. Vadeli işlem piyasalarında işlem yapan bir yatırımcı üç nedenle pozisyon açmak isteyebilir. Bunlardan ilki, korunma (hedging) amaçlıdır. Bir diğeri spekülasyon amacıyla olabilir. Son neden ise, arbitraj yani fiyat farklılıklarından yararlanmak isteme amacı olabilir.

Forward Sözleşmeler; alıcı ve satıcı arasında standart olmayan şartlara göre belirlenen ve belirli bir dayanak varlığı (döviz, hisse senedi, faiz vb.) ileri bir tarihte alma veya satma hakkı veren finansal sözleşmelerdir. Forward sadece tezgahüstü piyasalarda işlem görmektedir. İki tarafın onayı olmadan feshedilemez.

Futures sözleşmeler ise forward'ın aksine standarttır. Sözleşmenin şartları bir kurum veya bir otorite tarafından belirlenmiştir. Futures sözleşmeler, yalnızca organize piyasalarda yani borsalarda işlem görebilir. Bu tip sözleşmeler, BİST içerisinde yer alan Vadeli İşlem ve Opsiyon Piyasası'nda işlem görmektedir. VİOP'da işlem gören başlıca futures kontratlar: Pay vadeli sözleşmeler, endeks vadeli sözleşmeler (BİST 30), döviz vadeli sözleşmeler (dolar, euro, eur/usd paritesi), kıymetli madenler, emtia, enerji vadeli sözleşmeler ve yabancı endeks sözleşmeleridir.1

Swap (takas), iki tarafın belirli bir zaman diliminde ödemelerinin karşılıklı değişimi üzerinde anlaştıkları bir finansal işlemdir. Takas, anapara, faiz veya anapara ve faiz üzerinden yapılabilir. Swap işlemlerindeki temel amaç, kur ve faiz riskini minimize etmektir. Swap sözleşmeleri sayesinde, işlem maliyeti avantajlı olan taraf, karşı tarafa da aynı avantajı sağlamış olur. Bu özelliği sayesinde swap sözleşmeleri, uluslararası ticaretteki karşılaştırmalı üstünlükler teorisinin finans piyasalarına yansıması olarak kabul edilir. (Hull, 2014).

6

1 Borsa İstanbul A.Ş. Vadeli İşlem ve Opsiyon Piyasası. Nisan 2016. <http://www.borsaistanbul.com/sss/vadeli-islem-ve-opsiyon-piyasasi-viop>

Opsiyon, diğer türev enstrümanlara göre biraz daha farklı bir finansal üründür. Geçmişi itibariyle opsiyonlar, 40 yılı aşkın bir süredir, finansal piyasalarda işlem görmektedir. Ülkemizde ise, 21 Aralık 2012 tarihi itibariyle kullanılmaya başlanmıştır. (Akyapı, 2014). Kelime anlamından da anlaşılacağı üzere opsiyon, yatırımcısına bir seçme hakkı tanır. Opsiyon, bir finansal enstürmanı, berlirlenmiş bir fiyattan vade içerisinde veya sonunda, alma veya satma hakkı veren türev sözleşmelerdir. Opsiyon yatırımcısı, istediği zaman bu yükümlülükleri üstlenebilir. Diğer taraftan, opsiyonu satan kişi ise, karşı tarafın talebi üzerine sözleşmede belirtilen finansal varlığı satmak veya satın almak zorundadır. (Mishkin, 2000).

Opsiyonlar, hem organize piyasalarda, hem de tezgahüstü piyasalarda işlem görebilir. OTC'lerde işlem gören opsiyonlar, standart sözleşmeler olmadıkları için forward sözleşmelere benzerler. Borsalarda işlem gören opsiyonlar ise, standart özelliklerinden dolayı futures sözleşmelere benzemektedirler. Opsiyonların en önemli özelliği ise, alıcısının karşı tarafa ödemesi gereken opsiyon primidir. Diğer bir deyişle opsiyon primi, satıcının vade süresince karşılaşacağı risklere karşın talep ettiği bedeldir. (Akkum, 2000). İleriki bölümlerde göreceğimiz üzere, opsiyonun bir diğer önemli özelliği ise, zaman değeridir.

VİOP'da işlem gören opsiyon sözleşmeleri şunlardır:

• Pay Opsiyon Sözleşmeleri (Garanti Bankası, Ereğli Demir-Çelik, Türk Hava Yolları vb.)

• Pay Endeks Opsiyon Sözleşmeleri (BİST 30 Endeksi) • Dolar/TL Opsiyon Sözleşmeleri2

2016 yılı itibariyle OTC piyasalarda da pay ve endeks opsiyon sözleşmeleri üzerine aracı kurumlar özelinde işlem yapılabilecektir. Tezgahüstü piyasalarda işlem yapılabilecek sözleşmelerin, VİOP'da işlem gören pay ve endeks opsiyonlarının dışında kalan sözleşmeler olması gerekmektedir. Endeks olarak BİST 50, paylar tarafında ise, BİST 30 ve 50 içerisinde VİOP'da işlem görmeyen ve likiditesi yüksek şirketlerin payları işlem görebilecektir. Bu paylara örnek olarak; Ford Otosan, Anadolu Efes, Otokar vb. şirket paylarını verebiliriz.

7

<http://www.borsaistanbul.com/sss/vadeli-islem-1.2. Menkul Kıymetler ve Sermaye Piyasası Araçları

Çalışmamızın ikinci bölümünde de göreceğimiz üzere varant, menkul kıymetleştirilmiş bir opsiyondur. Menkul kıymet: belirli bir büyüklüğü temsil eden, ortaklık veya alacaklılık hakkı sağlayan, belirli dönemlerde gelir sağlayan, misli özellikte ve seri olarak ihraç edilen, ibareleri aynı olan, yatırım aracı olarak kullanılan ve şartları Sermaye Piyasası Kurulu tarafından berlirlenen kıymetli evraktır. Kıymetli evrak ise, senetten doğan hak ile senedin birbirine sıkı bir şekilde bağlı olduğu evraklardır. Kıymetli evraklar, senetten ayrı olarak beyan edilemez ve başkalarına devredilemez. Kambiyo senetleri, (poliçe, çek, bono), nakit ve mevduat sertifikaları sermaye piyasası araçları kapsamında olmadıklarından dolayı menkul kıymet sayılamazlar. (Bozkurt, 2010).

Menkul kıymetler;

• Tahviller, Hazine Bonoları ve türevleri, • Hisse senetleri ve türevleri,

• Hisse senedine dönüştürülebilir tahviller (HDT), • Geçici ilmühaberler,

• Katılma intifa Senetleri,

• Değiştirilebilir Tahviller (DET),

• Varlığa dayalı menkul kıymetler (VDMK), • Kira ve gayrimenkul sertifikaları,

• Banka ve finansman bonoları, • Varlık finansmanı fonu,

• İpotek ve varlık teminatlı menkul kıymetler, • Gelir ortaklığı senetleri,

• Varantlar,

• Borsa yatırım fonu katılma belgeleri (BYF),

• Kanunca belirlenmiş menkul kıymet sayılan diğer kıymetler.

Diğer sermaye piyasası araçları ise, yukarıda belirtilen menkul kıymetlerin haricinde olan ve şartları Sermaye Piyasası Kurulunca belirlenen evraklardan oluşmaktadır. Kurul, mevcut yasa itibariyle diğer sermaye piyasası aracı olarak herhangi bir araç belirlememiştir.

1.2.1. Hisse (Pay) Senetleri

Türk Ticaret Kanunu'na göre, sadece anonim şirketler, sermayesi paylara bölünmüş komandit şirketler ve özel kanun ile kurulan kurumlar (Türkiye Cumhuriyet Merkez Bankası) hisse senedi çıkartabilmektedir. Yasa gereği, limited şirketler, kollektif şirketler, devletler, belediyeler ve kooperatifler hisse senedi çıkartamazlar. Anonim şirketlerde, tüzel kişiliğin kazanılmasıyla birlikte paylar kendiliğinden oluşmaktadır. (Bozkurt, 2010). Hisse senetleri kıymetli evrak statüsünde olduğu için, üzerinde taşıdığı hak, senetsiz devredilemez ve hak ileri sürülemez. Hisse senetlerinin yatırımcılarına sağladığı haklar şunlardır:

• Kar payı (Temettü) hakkı, • Yeni pay alma (Rüçhan) hakkı, • Oy hakkı,

• Şirket yönetimine katılma hakkı, • Bilgi talep etme hakkı,

• Tasfiye bakiyesine katılma hakkıdır.

Hisse senedi yatırımcılarının yükümlülükleri ise şunlardır: • Sermaye borcu ve sır saklama borcudur.

1.2.2. Hisse Senedi Piyasalarının Tarihi ve Piyasa Karşılaştırmaları

Tarihe ilişkin ilk borsanın bugün Kütahya Çavdarhisar bölgesinde yer alan ve Aizanoi olarak adlandırılan gıda borsası olduğu düşünülmektedir.3 Hisse senedi tarafında ise, 1613 yılında Amsterdam'da kurulan ve Amsterdam Odası olarak adlandırılan borsa olduğu düşünülmektedir. Bu borsa aynı zamanda, o dönemde dünya ticaret hacminin büyük bir kısmını elinde tutan Doğu Hindistan Şirketi'nin (East India Company) paylarının da işlem gördüğü piyasadır. 17. yy'da yaşanan meşhur lale çılgılığından sonra görülen ilk spekülasyonlardan biri DHS hisseleri üzerinde yaşanmıştır. (Kindleberger ve Aliber, 2014).

2015 yılı itibariyle Dünya Borsaları'nın toplam piyasa değeri 70 trilyon dolar seviyesindedir.4 Bu rakamın daha iyi anlaşılabilmesi için, Paris şehrinin emlak piyasası değerini incelemek yeterli olacaktır. Paris emlak piyasasnın değeri yaklaşık olarak 770 milyar Dolar'a denk gelmektedir. (Moncan ve Bourgies, 2013) Yani, Dünya Borsaları'nın şuanki değeri, Paris şehrini neredeyse 100 kez satın almaya yetmektedir.

9

Hisse senedi piyasalarını işlem hacimlerine göre karşılaştırmak gerekirse, Dünyadaki tüm pay senedi işlemlerinin yarısı ABD borsalarında yapılmaktadır. 2016 yılı itibariyle, Borsa İstanbul'un dünya piyasaları içerisindeki değeri ise 196 milyar dolardır. Bu oran, % 0.3'e tekabül etmektedir. (Öztürk, 2015). BİST'in büyüklüğünden yola çıkarak ileride de detaylı olarak göreceğimiz üzere, varant piyasamızın büyüklüğünün hacimsel anlamda ne kadar düşük olduğunu söyleyebiliriz.

İKİNCİ BÖLÜM

2. VARANTLAR VE ÖZELLİKLERİ

2.1. Varantın Tanımı ve Tarihsel Süreci

Varant, belirli bir dayanak varlığı, (hisse senedi, emtia, endeks vb.) önceden belirlenmiş bir fiyattan, belirli bir vade içerisinde veya vade sonunda alma veya satma hakkı veren menkul kıymet niteliğindeki sermaye piyasası aracıdır. Varant, bu tanımı ile birlikte daha önce de bahsettiğimiz gibi opsiyonlara çok benzemektedir. Bu nedenle, varant, menkul kıymetleştirilmiş bir opsiyondur diyebiliriz.

1920'lerde varantlar genellikle özel şirket tahvillerine bağlı olurlardı ve genellikle kısmi bir değiştirme hakkını barındırırlardı. Bu şekilde ihraç edilen varantların miktarları genellikle çok azdı ve şirketlere çok büyük zararları bulunmamaktaydı. Büyük Buhran döneminde ise varantlar, şirket tahvillerinden ayrı olarak ihraç edilmeye başlandı. Amerikan borsalarına kote bazı büyük şirketlerin ihraç ettikleri varantların değeri 1 milyar $ seviyesinde idi. (American & Foreign Power Co.) 1967 yılına kadar ihraç değerleri, krizin ve II. Dünya Savaşının da etkisiyle azaldı. Bu tarihten sonra özellikle, bazı büyük bankaların gayrimenkul yatırım ortaklığı şeklinde kurdukları iştirakleri, sermaye ihtiyaçlarını karşılamak amacıyla yeniden varant ihraç etmeye başladı. (Graham, 1972) Günümüzde ise varant, özellikle spekülatör diye tabir edilen yatırımcıların çok sık işlem yaptığı bir finansal ürün olarak piyasalarda işlem görmektedir.

Ülkemize dönersek, yatırımcıların varantlar ile tanışması 2009 yılına tekabül etmektedir. SPK'nın yayınladığı tebliğe istinaden varantlar, 2010 yılı içerisinde borsamızda işlem görmeye başlamıştır. İlk aşamada, sadece endeks (BİST 30) ve pay varantları ihraç edilmiştir. Daha sonraki aşamada ise, emtia (altın), döviz (Dolar/TL, Eur/Usd), yurtdışı endeks (DAX, S&P 500) varantları da işlem görmeye başlamıştır.

2.2. Varantın Özellikleri

Türev ürünlerin yatırımcısına getirdiği yükümlülükler, varant yatırımcısı için söz konusu değildir. Belirtilen vade sonunda varant yatırımcısı hiçbir yükümlülük altına girmez. Varantlar için bir diğer önemli husus ise, hisse senedi piyasalarında sıkça kullanılan açığa satış işlemlerinin yapılamamasıdır. Açığa satış; sahip olunmayan menkul kıymetlerin başka bir yatırımcıdan ödünç alınarak satılması ve daha sonra ödünç alınan menkul kıymetlerin faizi ile birlikte karşı tarafa ödenmesi işlemidir. Yatırımcı, varant fiyatında düşüş beklediğinde satım varantına yönelmelidir.

Varant yatırımcısı, varanta yatırdığı sermayeden daha fazlasını kaybedemez. Açığa satış işlemlerinin yanı sıra varantlar, sermaye piyasası mevzuatı gereği kredili işlemlere ve ödünç işlemlerine de konu olamazlar. Bu nedenle varant yatırımcısı sadece elindeki sermaye kadar yatırım yapabilir. Yatırımcı, tüm sermayesi ile varant işlemi yaptığında, ileri bölümlerde detaylı olarak göreceğimiz kaldıraç etkisine maruz kalır.

Varantların değeri tipik olarak dayanak varlığın küçük bir kesri kadardır. Bu nedenle varantlar genellikle kuruş üzerinden işlem görmektedir. Mevzuat gereği, varantların itibari değeri (nominal değeri) 1 Kuruştan aşağı olamaz. Varantlar yatırımcısına, hem yükselen hem de düşen piyasa beklentisi karşısında yatırım yapma imkanı vermektedir. Bu açıdan varantları alım ve satım varantı olarak ikiye ayırabiliriz.

2.2.1. Alım (Call) Varantları

Alım varantları, yatırımcısına önceden belirlenmiş bir vadede, belirlenmiş bir fiyattan, ilgili dayanak varlığı alma hakkı veren menkul kıymetlerdir.5 Varant yatırımcısının alım varantına yatırım yapmasının nedeni, dayanak varlık fiyatında artış beklemesidir.

Alım varantı yatırımcısı hakkını vade içerisinde veya vade sonunda kullanabilmektedir. Yatırımcı, sözleşmeden doğan hakkını vade içerisinde kullanırsa, bu tip varantlara Amerikan Tipi Varantlar denmektedir. Eğer yatırımcı, sözleşmeden doğan hakkını vade sonunda kullanmak isterse, bu tip varantlar Avrupa Tipi olarak adlandırılır. Varantlar, hisse senetleri gibi kolayca alınıp, satılabildiği için genellikle Amerikan tipi varantlar şeklinde işlem görmektedirler.

Alım varantlarının fiyatı şu formülle hesaplanmaktadır:

(Dayanak Varlığın Vade Sonu Uzlaşı Fiyatı – Varantın Kullanım Fiyatı) x Çarpan Değeri6

Çarpan Değeri: Çarpan değeri, bir lot varantın kaç adet dayanak varlık üzerinde alım veya

satım hakkı verdiğini belirten rakamdır.

Dayanak varlığın vade sonu uzlaşı fiyatı varantın kullanım fiyatına eşit veya altında ise varant değersiz olarak sonlanmaktadır.

12

5 Deutsche Bank AG. Mart 2012. <https://www.xmarkets.db.com/TR/varant-nedir> 6 Deutsche Bank AG. Mart 2012. <https://www.xmarkets.db.com/TR/varant-nedir>

Örnek: Akbank (AKBNK) hisse senetleri üzerine 29 Nisan 2016 vadeli alım varantına yatırım yaptığımızı varsayalım. Kullanım fiyatımız 7,50 TL olarak belirlenmiştir. Çarpan değerimiz ise 1 : 1'dir (1 adet alım varantının 1 lot Akbank alma hakkı vardır).

Dönüşüm oranımıza göre eğer alım varantımız vade sonunda 7,50 TL olursa varantın değeri 1 TL'ye yani nominal değerine ulaşmalıdır. Vade içerisinde veya vade sonunda 7,50 TL'nin üzerindeki her fiyat seviyesinde yatırımcımız karda olacaktır. 7,50 TL seviyesinin altında ise; yatırımcımız zararda olacaktır.

Varantlarla ilgili unutulmaması gereken en önemli özellik, varantların hisse senetleri gibi alınıp, satılabilmesidir. Bu nedenle, varantın ihraç fiyatından ziyade yatırımcımızın varantı aldığı fiyat seviyesi yani maliyeti çok önemlidir. Yukarıda verdiğimiz örnek sadece teori amaçlı verilmiştir. Pratik uygulamalarda, vade içerisinde ve vade sonlarında, zaman değeri ve piyasa yapıcıların da etkisiyle çok daha farklı sonuçlar karşımıza çıkabilmektedir.

2.2.2. Satım (Put) Varantları

Satım varantları, yatırımcısına önceden belirlenmiş bir vadede, belirlenmiş bir fiyattan, ilgili dayanak varlığı satma hakkı veren menkul kıymetlerdir.7 Varant yatırımcısının beklentisi, dayanak varlık fiyatının düşmesi yönündedir.

Satım varantları da tıpkı alım varantları gibi, hem vade içerisinde hem de vade sonunda kullanılabilmektedir. SPK mevzuatı gereği varantlar açığa satışa konu olamadıkları için, satım varantlarının bu amaçla ihraç edildiklerini söyleyebiliriz.

Satım varantlarının fiyatı ise şu formülle hesaplanmaktadır.

(Varantın Kullanım Fiyatı – Dayanak Varlığın Vade Sonu Uzlaşı Fiyatı) x Çarpan Değeri Dayanak varlığın vade sonu fiyatı satım varantının kullanım fiyatına eşit veya bu fiyatın üzerinde ise varant değersiz olarak sonlanmaktadır.

Örnek: Emlak Konut Gayrimenkul Yatırım Ortaklığı (EKGYO) hisse senetleri üzerine 31 Mart 2016 vadeli satım varantına yatırım yaptığımzı varsayalım. Kullanım fiyatımız 2.80 TL olarak belirlenmiştir. Çarpan değeri, 1 : 1'dir.

Dönüşüm oranımıza göre satım varantımız vade sonunda 2.80 TL olursa, satım varantımızın fiyatı 1 TL'ye yani nominal değerine ulaşacaktır. Vade içerisinde veya vade sonunda EKGYO'nun fiyatı 2.80 TL seviyesinde veya altında olduğu sürece, satım varantı yatırımcısı karda olacaktır. 2.80 TL'nin üzerindeki fiyat seviyelerinde ise zararda olacaktır.

Alım varantlarında da belirttiğimiz gibi zaman değeri ve piyasa yapıcısının etkisi göz ardı edilmemelidir.

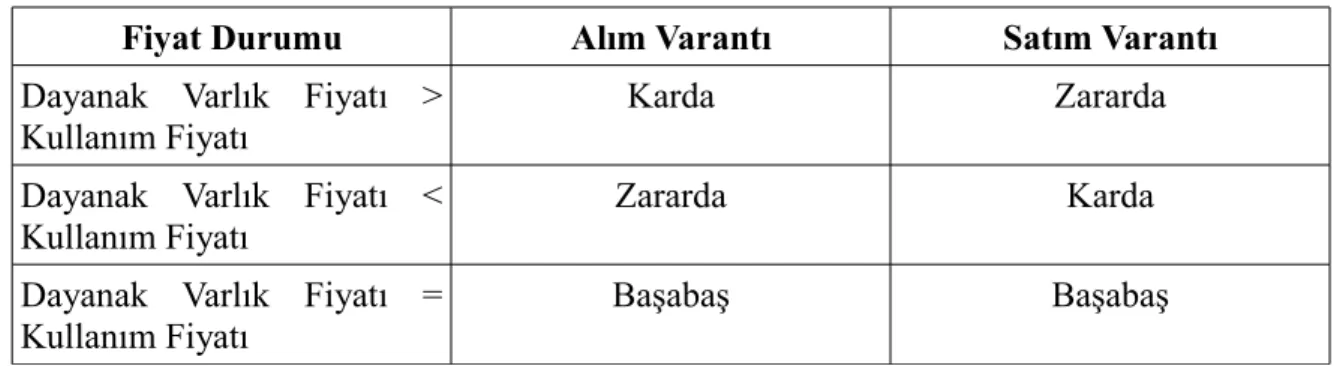

2.3. Getirisine Göre Varant Tipleri

Varantlar getirilerine göre üçe ayrılmaktadır. Bunlar; karda (asli değerli) varantlar, başabaş varantlar ve zararda (asli değeri olmayan) varantlardır.

2.3.1. Karda (Asli Değerli) Varantlar

Bir alım varantının karlı olabilmesi için, dayanak varlık fiyatının, varantın kullanım fiyatının üzerinde olması gerekmektedir. (Kuğuoğlu, 2012) Yani, varant asli değerlidir. Satım varantı için ise tam tersi durum söz konusudur.

Alım varantları tarafında, dayanak varlığın fiyatının artması, varantın fiyatını da doğrudan arttırmaktadır. Satım varantlarında ise, dayanak varlığın fiyatındaki geri çekilmeler tam tersi etki yapmaktadır ve satım varantının fiyatını arttırmaktadır. Asli değerli varantlarda, içsel değer sıfırdan büyüktür.

2.3.2. Başabaş Varantlar

Alım ve satım varantlarında, dayanak varlığın fiyatı ve varantın kullanım fiyatı eşitse, bu tip varantlar başabaş varant olarak adlandırılmaktadır. (Kumcuoğlu, 2009).

2.3.3. Zararda (Asli Değeri Olmayan) Varantlar

Bir alım varantının zararda olabilmesi için, dayanak varlık fiyatının, varantın kullanım fiyatının altında olması gerekmektedir. Satım varantı tarafında ise, dayanak varlığın fiyatı, varantın kullanım fiyatının üzerinde ise varant asli değersizdir. Asli değersiz varantlarda içsel değer bulunmamaktadır. (Kuğuoğlu, 2012).

Tablo 1. Varantların Karlılık Durumu

Fiyat Durumu Alım Varantı Satım Varantı

Dayanak Varlık Fiyatı >

Kullanım Fiyatı Karda Zararda

Dayanak Varlık Fiyatı < Kullanım Fiyatı

Zararda Karda

Dayanak Varlık Fiyatı = Kullanım Fiyatı

Başabaş Başabaş

Kaynak: Hull, John C. 2009. Options, Futures and Other Derivatives. (Part 8), s. 179.

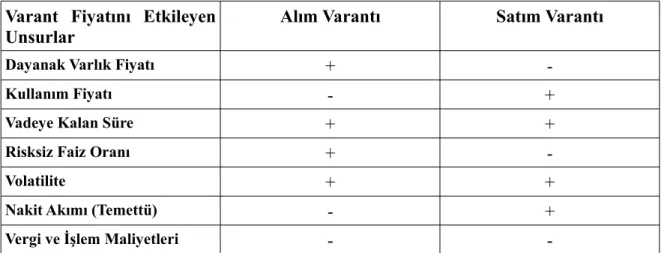

2.4. Varant Fiyatını Belirleyen Temel Faktörler

Varantlara yatırım yapılmadan önce, yatırımcıların dikkat ettiği önemli noktalardan biri de varantın fiyatıdır. Homo economicus diye tabir edilen rasyonel yatırımcı, yatırımını gerçekleştirmeden önce kendisi için en uygun fiyatı ve dolayısıyla da yatırımının maliyetini düşünmek zorundadır. Aksi taktirde, yatırımın zarar ile sonuçlanma olasılığı yüksek olacaktır. Varant fiyatlarını etkileyen pek çok unsur bulunmaktadır. Bunlardan başlıcaları şunlardır:

• Dayanak Varlığın Cari Fiyatı, • Kullanım Fiyatı (Sözleşme Fiyatı) • Vadeye Kalan Süre (Zaman Değeri) • Faiz Oranları

• Volatilite

• Nakit Akımı (Temettü Ödemesi) • Vergi Düzenlemeleri

2.4.1. Dayanak Varlığın Cari Fiyatı

Finansal varlığın cari değeri, varant fiyatını etkileyen unsurlar içerisindeki en önemli faktördür. Dayanak varlığın cari fiyatındaki değişim, varant fiyatını anında etkiler. Finansal varlığın fiyatı yükselme eğilimi gösteriyor ise, alım varantına olan talep artar ve dolayısıyla alım varantının fiyatı yükselir. Satım opsiyonu tarafında ise fiyatlar geri çekilecektir. (Kırca, 2000).

Öte yandan, finansal varlığın fiyatı düşme eğilimi gösteriyorsa, satım varantlarına olan talep artacak ve dolayısıyla satım varantlarının fiyatı yükselecektir. Bu senaryoda, alım varantlarına olan talep azalacak ve fiyatlar geri çekilecektir.

2.4.2. Kullanım Fiyatı (Sözleşme Fiyatı)

Varantın fiyatını etkileyen diğer unsurlardan biri de varantın vade sonundaki kullanım fiyatıdır. Kullanım fiyatı, varantın dayanak varlığı alım ya da satım hakkı verdiği fiyat seviyesini ifade etmektedir.8

Alım varantlarında, kullanım fiyatı varant fiyatını ters yönde etkilemektedir. Alım varantı satın almak isteyen yatırımcı, dayanak varlığı düşük fiyattan almak ister, bu nedenle de kullanım fiyatının düşük olması, alım varantı fiyatını ters yönde etkilemektedir.

Satım varantlarında ise, kullanım fiyatı ile varant fiyatı doğru orantılıdır. Yatırımcı, dayanak varlığı yüksek fiyattan satmak ister, bu nedenle de kullanım fiyatının yüksek olması, satım varantı fiyatını arttırmaktadır. (Balaban, 1995)

Varantın doğru fiyat seviyesinden ihraç edilmesi, kullanım fiyatının etkisini arttıran önemli unsurlardan biridir. İhraççı kurum, vade içerisinde veya vade sonunda dayanak varlık fiyatı ve kullanım fiyatı arasındaki farkı gözetmezse, yatırımcının beklediği getirinin gerçekleşme olasılığı azalabilir. Örneğin, Tüpraş A.Ş. (TUPRS) hisselerinin cari fiyatının 70 TL olduğunu varsayalım. Biri 100 TL'den diğeri ise 80 TL'den iki adet alım varantının ihraç edildiğini düşünelim. Rasyonel yatırımcı, vade içerisinde veya sonunda gerçekleşme olasılığı yüksek olan varantı, yani fiyatı 80 TL olanı tercih edecektir. Gerçekleşme olasılığı ne kadar yüksekse, yatırımcının varanta ödeyeceği tutar da o kadar yüksek olacaktır. 100 TL'lik varantın fiyatı ise, gerçekleşme olasılığının düşük olmasından dolayı, daha düşük olacaktır.

16

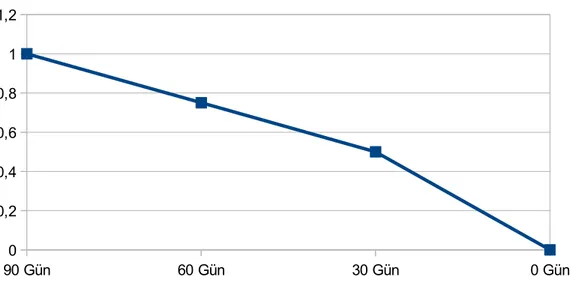

2.4.3. Vadeye Kalan Süre (Zaman Değeri)

Finansal varlıklarda vade uzadıkça, fiyat hareketlerinden kaynaklanan belirsizlik de fazla olacaktır. Vade, varantın sağladığı hakkın son bulma tarihidir. Vade sonu tarihinden sonra varantlarda işlem son bulur. Sermaye piyasası mevzuatına göre ihraç edilecek varantların vadesi 2 aydan az, 5 yıldan fazla olamaz.

Yatırım kuruluşu varantlarının satış süresi, yasal sınırlamaları geçmemek üzere ihraççı kurum tarafından serbestçe belirlenebilir. Ortaklık varantları ise, ilgili sermaye piyasası aracının satış süresi boyunca işlem görebilmektedir. Yatırım kuruluşu varantlarının satışa sunulduğu ilk işlem günü, ortaklık varantlarında ise ilgili sermaye piyasası ürününün satışa sunulduğu ilk işlem günü vade başlangıcı olarak kabul edilmektedir. (Babuşcu ve Diğerleri, 2014).

Varantları diğer finansal enstrümanlardan ayıran en önemli özelliğin zaman değeri olduğunu söyleyebiliriz. Zaman değerinden dolayı, vadeye kalan gün sayısı azaldıkça, varant değer kaybedecektir. Özellikle vade sonlarında, varantların değer kayıplarındaki miktar artmaktadır. Yatırımcıların varant yatırımı yapmadan önce bilmeleri gereken en önemli husus, varantlardaki zaman değeri olmalıdır.

Varantların nominal değeri 1 kuruştan aşağı olamaz ve varantlardaki fiyat adımı genellikle kuruş cinsinden artıp, azalmaktadır. Yatırımcıların düştüğü en önemli hatalardan birisi de fiyat adımlarında ortaya çıkmaktadır. Kuruş cinsinden işlem gören varantlar fiyat konusunda yatırımcının algısını yanıltabilmektedir. Yatırımcı, fiyat olarak ucuz bulduğu varantı tercih edebilir. Burada dikkat edilmesi gereken en önemli hususlardan birisi, varantın gerçekleşme olasılığı ve vadeye kalan süresidir. Eğer, varantın vadeye kalan süresi ve gerçekleşme olasılığı azalmış ise, varanta olan talep azalacağı için fiyatı da düşük olacaktır. Yatırımcılar, zaman değeri ve kullanım fiyatına olan uzaklıktan dolayı varantın değerinin sıfıra kadar düşebileceğini unutmamalıdır. Dolayısıyla, varant yatırımcısı bu dezavantajlardan dolayı, varanta yatırdığı tüm parasını kaybedebilir.

Vade içerisinde değeri sıfıra inen bir varant, dayanak varlık fiyatlarının kullanım fiyatı yönünde hareket etmesinden dolayı, yeniden değerlenebilmektedir. Burada yine dikkat edilmesi gereken unsur zaman değeridir. Varant değeri kullanım fiyatına yaklaşsa bile, vadeye kalan süre sayısı az ise, piyasa tarafından beklenen fiyat hareketi gerçekleşmeyebilir. Dolayısıyla, vadeye kalan süre sayısı azaldıkça, varant fiyatının tepkilenebilme kabiliyeti de azalacaktır.

Varantlar zaman değeri faktöründen dolayı, orta – uzun vadeli yatırıma uygun değildir. Tam aksine varantlar, kısa vadeli alım satıma dönük finansal enstrümanlardandır. Varantlar gün içi fiyat hareketlerinde serbest marj ilkesine göre işlem görmektedir. Bu ilkeye göre, varantın fiyatı bir seans içerisinde sınırsız bir şekilde hareket edebilir. Varant yatırımcısı serbest marj kuralından dolayı, tüm parasını kaybedebileceği gibi ciddi oranlarda getiri elde edebilme potansiyeline de sahiptir. Serbest marj kuralından dolayı varantlar, gün içi alım satım (day trade) şeklinde yapılan işlemlere uygun enstrümanlardır.

Şekil 2. Varantlarda Zaman Değeri

Kaynak: Deutsche Bank X – Markets Varantlar, 2015; 5.

Şekil 2'de yer alan varantın ihraç değeri 1 TL ve vadesi 90 gündür. Vadeye kalan gün sayısı azaldıkça varantın değeri de azalmaktadır. Vade sonu itibariyle, dayanak varlık fiyatının kullanım fiyatına uzak olduğunu, yani varantın gerçekleşme olasılığının düşük olduğunu varsayarsak, varantın fiyatı sıfır olarak fiyatlanacaktır.

18 90 Gün 60 Gün 30 Gün 0 Gün 0 0,2 0,4 0,6 0,8 1 1,2

2.4.4. Faiz Oranları

Varantlar, SPK mevzuatına göre yalnızca nakit olarak alınıp satılabilmektedir. Bu nedenle, varant fiyatı yatırımcı tarafından peşin ödenecektir. Bu tutarın, farklı yatırım alanlarında değerlendirilme ihtimali olduğu için ve bu gelirlerden yoksun kalınacağı için, varant fiyatı faiz oranlarındaki değişimden etkilenmektedir. Diğer bir deyişle, risksiz faiz oranı fırsat maliyetidir. (Chambers ve Lacey, 1994: 282).

Faiz oranındaki değişimler alım ve satım varantlarını farklı şekillerde etkilemektedir. Risksiz faiz oranı yükseldiği zaman, kullanım fiyatının bugünkü değeri düşeceği için, alım varantının fiyatı yükselir, satım varantının fiyatı ise düşer. Ayrıca, faiz oranındaki artış, dayanak varlığın beklenen getirisini de arttıracağı için, varlığın fiyatı da yükselmektedir. Bu nedenle, alım varantının fiyatı da artacaktır. (Ayaz, 2011: 63). Faiz oranlarının düşmesi ise satım varantlarının değerini arttıracaktır.

2.4.5. Volatilite

Varant fiyatını etkileyen önemli faktörlerden birisi de, dayanak varlık fiyatında meydana gelecek değişimlerin işlem hacmi ve işlem sıklığıdır. Volatilite (oynaklık), varanta konu olan dayanak varlığın cari fiyatındaki vade içerisindeki hareketine denir. (Apak, 1995: 40). Diğer bir ifadeyle, vade süresince sözleşmeye konu olan varlığın cari fiyatında meydana gelen oynaklığın büyüklük ve sıklık derecesidir.

Volatilitenin artması, piyasa oyuncularının maruz kalacağı zararı ve aynı zamanda da elde edebilecekleri karın yüzdesini ve olasılığını arttıracağından dolayı, varant fiyatına olumlu yönde yansıyacaktır. Dolayısıyla, alım ve satım varantı farketmeksizin fiyatın artması beklenir.

Varant fiyatlarında meydana gelen volatilite ne kadar çok olursa, yatırımcıların varantlara olan ilgisi de o yönde artacaktır. Dalga boyu yüksek olan piyasalarda, yatırımcıların risk iştahı artacağı ve yüksek getiri beklentisi ile hareket edecekleri için, yüksek prim (maliyet) ödemeye razı olacaklardır. (Yılmaz, 1998: 77).

Zaman değeri başlığı altında bahsettiğimiz serbest marj kuralı, özellikle volatilitenin yüksek olduğu piyasalarda yatırımcıların dikkat etmesi gereken unsurların başında gelir. Varant fiyatı serbestçe dalgalanacağı için, yatırımcı açısından ana paranın tamamının kaybı veya yüksek oranlarda getiri söz konusu olabilir.

2.4.6. Nakit Akımı (Temettü Ödemesi)

Temettü ödemesi, ilk bölümde de bahsettiğimiz gibi, hisse senedi ortaklığının sağladığı haklardan birisidir. Temettü ödemesi, sadece endeks varantları ve pay varantları için dikkate alınması gereken bir unsurdur.

Kar payı ödemesi hisse senedinin fiyatının geri çekilmesine neden olur. Bu olay aynı zamanda endeks fiyatını da negatif yönde etkilemektedir. Temettü ödemesi yapan bir şirketin hisse değeri aynı işlem günü itibariyle, şirketin dağıttığı brüt temettü tutarı kadar geri çekilmektedir.

Örnek: Atakule Gayrimenkul Yatırım Ortaklığı (AGYO) şirketi, 2015 mali yılı sonu itibariyle kar ettiğini ve bu karı, ortakları ile paylaşmak istediğini Kamuyu Aydınlatma Platformu'na (KAP) bildirmiştir. Buna göre şirket pay başına 10 kuruş brüt, 0,085 kuruş net temettü dağıtacağını belirtmiştir. (Stopaj oranı % 15'tir) . Şirketin 1 lot payı 1.50 TL'den işlem görmektedir. Buna göre temettü ödeme gününde şirketin işlem göreceği fiyat brüt temettü tutarı kadar geri çekilecektir. Yani hisse fiyatı, 1.4150 TL olacaktır.

Temettü dönemlerinde özellikle endeks ağırlığı yüksek olan şirketlerin kar payı dağıtımları endeks fiyatını ciddi oranda etkilemektedir. Endeks ağırlığı yüksek olan şirketlere örnek vermemiz gerekirse, BİST 30 içerisinde yer alan Turkcell (TCELL), Türk Hava Yolları (THYAO), Garanti Bankası A.Ş. (GARAN) gibi şirket hisselerini örnek verebiliriz.

Nakit akımı etkisi, paya ve endekse dayalı alım varantlarının fiyatını düşürecektir. Satım varantlarında ise, endeks ve pay fiyatları geri çekileceği için tam tersi senaryo gerçekleşecek ve satım varantının fiyatı artacaktır. (Chambers and Lacey, 1994: 95).

2.4.7. Vergi Düzenlemeleri ve İşlem Maliyetleri

Sermaye piyasalarında işlem gören finansal ürünlere uygunalacak vergiler arttıkça, getiri oranları düşeceği için yatırımcıların işlem yapma isteği azalacaktır. Aynı zamanda, aracı kurumların müşterilerinden talep ettiği komisyon oranlarındaki artış da yatırımcının risk iştahını azaltacak ve sermaye piyasalarına yönelecek fon akımlarını da yavaşlatacaktır.

Mevcut Bakanlar Kurulu kararına göre hisse senedi alım satım kazançlarına uygulanacak stopaj oranı yüzde 0 olarak belirlenmiştir. Bu oran aynı zamanda varantları da kapsamaktadır. Yurtiçi endeks ve pay varantları dışında kalan varant türlerinde ise (kıymetli maden, yurtdışı endeksler, döviz varantları) uygulanacak stopaj oranı %10 olarak belirlenmiştir.

Tablo 2. Varant Fiyatına Etki Eden Unsurlar

Varant Fiyatını Etkileyen Unsurlar

Alım Varantı Satım Varantı

Dayanak Varlık Fiyatı +

-Kullanım Fiyatı - +

Vadeye Kalan Süre + +

Risksiz Faiz Oranı +

-Volatilite + +

Nakit Akımı (Temettü) - +

Vergi ve İşlem Maliyetleri -

-Kaynak: Korkmaz (1999)

2.5. Varant Fiyatının Duyarlılığı

Varant fiyatını doğrudan etkileyen pek çok değişken bulunmaktadır. Bu değişkenlerin incelenmesinin iki temel amacı vardır. Bu amaçlardan birincisi, değişkenlerde meydana gelen değişimin, varant fiyatına nasıl bir şekilde yansıyacağını analiz etmektir. Diğeri ise, varant yatırımcılarının yatırım kararı alırken bu değişkenlerden yararlanmasıdır. (Ayaz, 2011: 69).

Risksiz faiz oranı, varantın vadesine kalan süre, dayanak varlığın cari fiyatı, volatilite ve nakit akımı gibi varant fiyatına etki eden faktörlerdeki değişimin, varant fiyatını nasıl etkilediğini belirlemek için ilgili parametreye göre fiyat fonksiyonunun türevi alınır. Bu fiyatlama yöntemi uygulanırken, ilgili parametre hariç diğer tüm değişkenler sabit kabul edilmektedir. (Vobjektif, Nisan 2007)

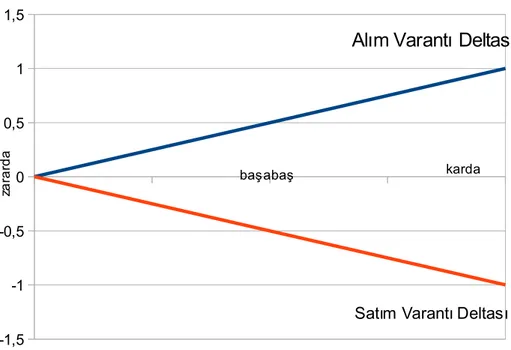

Varant fiyatının duyarlılığı aşağıda yer alan değişkenler ile ifade edilmektedir. • Delta, • Gamma, • Theta, • Vega, • Rho, • Lambda ve Omega. 2.5.1. Delta (Duyarlılık)

Delta, varanta konu olan dayanak varlığın fiyatındaki bir birim değişikliğin, varant fiyatına olan etkisini gösteren indikatördür. Delta değeri, yüzde cinsinden ifade edilmektedir.

Delta, alım varantları için artı, satım varantları için ise negatif değerlerle ifade edilmektedir. (Tekbacak, 2010: 17). Örnek olarak, delta değeri 0,3 olan bir alım varantında, dayanak varlığın fiyatı bir birim artmış ise, alım varantının değeri 0,3 birim artacaktır. Diğer yandan, delta değeri – 0,6 olan bir satım varantında, dayanak varlığın fiyatı bir birim artmış ise, satım varantının değeri 0,6 birim geri çekilecektir.

Delta değeri, dayanak varlık fiyatındaki değişimin varant portföyünü ne kadar değiştireceğini gösterdiği için, yatırımcılar açısından önemli bir gösterge sayılmaktadır. Deltanın bir diğer özelliği ise, alacağı değerin büyüklüğüne göre, ilgili varantın, karda ya da zararda olması hakkında bilgi vermesidir. Delta değeri büyüklüğünün varant karlılığı ile ilişkisi tablo 3'de verilmiştir.

Delta varantın karda bitme olasılığını gösterir. Deltası 1 olan varant yüksek ihtimalle karda sonlanacaktır. Burada yaklaşık ihtimal neredeyse % 100'dür. Diğer yandan, deltası 0,01 olan bir varantın karda bitme olasılığı ise % 1'dir. Bu nedenle, çok zararda olan varantların değeri vade sonu yaklaşsa da artmayabilir. Dayanak varlığın spot fiyatı, kullanım fiyatına ne kadar yakınsa varant o kadar hassas olmaktadır. Varant ne kadar hassas ise dayanak varlıktaki fiyat hareketlerine o kadar çabuk tepki gösterecektir. (Deutsche Bank X Markets Varantlar, 2015; 6)

Tablo 3. Varant Karlılığı ve Delta Büyüklüğü Arasındaki İlişki

Varantın Durumu Alım Varantı Delta Değeri Satım Varantı Delta Değeri

Karda (In the money) + 1'e yaklaşır - 1'e yaklaşır

Başabaş (At the money) + 0,5'e yaklaşır - 0,5'e yaklaşır

Zararda (Out of the money) 0'a yaklaşır 0'a yaklaşır

Kaynak: Akalın (2006)

Delta değişimi aşağıda yer alan formül şeklinde ifade edilir:

Delta = Varant Fiyatındaki ∆ / Dayanak Varlık Fiyatındaki ∆

Şekil 3. Alım – Satım Varantı ile Deltanın İlişkisi

Kaynak: Deutsche Bank X – Markets Varantlar, 2015; 5.

23 -1,5 -1 -0,5 0 0,5 1 1,5

Alım Varantı Deltası

Satım Varantı Deltası

başabaş karda

za

ra

rd

2.5.2. Gamma

Gamma değeri, delta değerindeki değişimlere bağlı olarak varant fiyatını ölçmeye yarar. Delta, hedge (risk) rasyosunu gösterdiğinden dolayı, gamma da dayanak varlık fiyatındaki değişimin varant fiyatına nasıl yansıyacağını gösterir. (Bolak, 1998: 36). Bu özelliğinden dolayı gammanın deltanın duyarlılığı olduğunu söyleyebiliriz.

Varant fiyatı ile dayanak varlık fiyatı arasındaki duyarlılık her zaman sabit olmamaktadır. Duyarlılık, gamma değeri yardımı ile ölçülmektedir ve varant pozisyonunun karlılık durumuna göre değişkenlik göstermektedir.

Gamma değeri, genellikle pozitif değer almaktadır. Varantın kullanım fiyatı ile dayanak varlığın piyasa fiyatı birbirine yakın iken, gamma yüksek ve pozitif değerler almaktadır. Kullanım fiyatı ile dayanak varlığın cari fiyatı arasındaki fark büyüdükçe, gamma değeri düşük değerler almaktadır. (Korkmaz, 1999: 189).

Gamma değeri, varant fiyatının dayanak varlık fiyatına göre ikinci dereceden türevidir. Gamma bu özelliğinden dolayı, deltanın deltası ya da deltanın duyarlılık ölçüsü olarak düşünülebilir. (Kuğuoğlu, 2012: 93).

2.5.3. Theta

Theta değeri, vade bitimine bir gün daha yaklaştıkça, varant fiyatının ne kadar azalacağını ölçemeye yarar. Varantlarda zaman değerinin etkisinden dolayı, theta yatırımcılar açısından önemli bir göstergedir.

Varantın vadesi yaklaştıkça, zaman değeri etkisinden dolayı, varantın değeri azalmaktadır ve theta değeri artmaktadır. (Bolak, 1998; 134). Theta değeri, alım ve satım varantı değeri ile ters orantılıdır. Zaman değeri etkisinden dolayı, hem alım hem de satım varantları için theta değeri, her zaman negatif değer almaktadır.

Theta değeri belirlenirken, dayanak varlık fiyatının vadeye kadar aynı kalacağı varsayılır ve genellikle belirli bir zaman periyodu için dikkate alınır. (Kuğuoğlu, 2012; 118). Örneğin, % 1'lik bir theta değeri, dayanak varlığın fiyatının değişmediği varsayılarak, varantın belirli bir zaman periyodunda % 1 değer kaybedeceğini göstermektedir. Başabaş varantlar ise, vade günü yaklaştıkça zamansal değerini en hızlı şekilde kaybeden varant çeşididir.

2.5.4. Vega

Vega değeri, dayanak varlığın piyasa fiyatının volatilitesindeki değişim karşısında varant fiyatında meydana gelecek değişimleri ölçmektedir. Alım ve satım varantlarının vega değerleri her zaman pozitiftir ve aynı değerleri almaktadır. Varantın kullanım fiyatının dayanak varlığın cari fiyatına yakın olduğu durumlarda vega değeri, yüksek değer almaktadır. Tersi durumda ise, vega değeri azalmaktadır. (Tekbacak, 2010; 18). Özellikle vade sonlarında, varant aşırı karda ya da zararda ise vega değeri sıfıra doğru yaklaşmaktadır.

Örnek olarak, 0,50 değerindeki bir vega değeri, dayanak varlığın volatilitesinde meydana gelecek yüzde 1'lik değişimin, varant fiyatını 0,50 arttıracağını ya da azaltacağını göstermektedir. Gamma değerinin aksine, zaman değeri etkisi arttıkça yani vade süresine yaklaştıkça, vega değerinde azalma görülecektir.

2.5.5. Rho

Ulusal para üzerindeki faiz oranında meydana gelen değişimin, varant fiyatında da ortaya çıkması beklenen değişimine rho değeri adı verilir. (Seyidoğlu, 2003; 17). Rho aynı zamanda, risksiz faiz oranındaki değişimin, varant fiyatına etkisi olarak da adlandırılmaktadır.

Risksiz faiz oranındaki değişim, alım varantını aynı yönde etkilerken, satım varantını ise ters yönde etkilemektedir. Risksiz faiz oranındaki değişimin, varant fiyatlarına olan etkisi sınırlı olmakla birlikte, vadeye kalan süre yaklaştıkça, yani zaman değeri etkisi arttıkça, bu etki daha da azalmaktadır. (Tekbacak, 2010; 18). Örnek olarak, 0,30 değerindeki bir rho değeri, risksiz faiz oranındaki yüzde 1'lik değişimin varant fiyatını 0,30 birim etkileyeceğini göstermektedir.

2.5.6. Lambda

Lambda değeri, varant sözleşmesine konu olan dayanak varlık fiyatındaki % 1'lik değişim karşısında, varant fiyatında meydana gelecek yüzdesel değişimi göstermeye yarar. Lambda, varant sözleşmesinde belirtilen vadenin sonuna yaklaştıkça azalmaktadır. Lambda değeri, sıfır ile sonsuz arasında bir değer almaktadır. (Korkmaz, 1999; 190).

2.5.7. Omega

Varanta konu olan varlığın fiyatındaki değişim yüzdesinin varant fiyatına etkisinin yüzde değerini gösteren esnekliğe, omega değeri adı verilmektedir. (Kuğuoğlu, 2012; 119). Varant, zaman değerinden dolayı kısa vadeli alım satım işlemlerine uygun bir ürün olduğu için, omega değeri varant yatırımcısı için önemli bir göstergedir. Omeganın formül değeri şu şekilde gösterilmektedir:

Omega = ∆ (Delta Değeri) x Varantın Kaldıraç Oranı

2.6. Kaldıraç Etkisi

Kaldıraç etkisi, zaman değerinden sonra varantın en önemli özelliği olarak kabul edilebilir. Kaldıraç etkisi ayrıca, yatırımcıların varantlara ilgi göstermesinin nedenlerinden biri olarak gösterilebilir. Çünkü kaldıraç etkisi sayesinde yatırımcılar, sermayelerinin belirli bir kısmını kullanarak sınırsız kazanç imkanı bulabilirler.

Varantlar kendinden kaldıraçlı ürünlerdir. Kaldıraç etkisi hem alım hem de satım varantları için geçerli olduğu için iki yönlü olarak çalışır. Yatırımcının beklentisi ters yönde gerçekleşirse, varantlar kaldıraç etkisinden dolayı hızla değer kaybedebilir. (Deutsche Bank, Bir bakışta varantlar, 2015; 2). Kaldıraç, basit ve etkin olmak üzere ikiye ayrılmaktadır.

2.6.1. Basit Kaldıraç

Basit kaldıraç, dayanak varlığa doğrudan yatırım yapmaya kıyasla aynı miktarda sermaye ile ne kadar daha fazla işlem pozisyonu alınabileceğini göstermektedir. Basit kaldıraç aynı zamanda, varantın dayanak varlığa ne ölçüde tepki verebildiğini ölçmek için de kullanılmaktadır. (Deutsche Bank, X Markets, Varantlar, 2015; 6) Basit kaldıraç şu şekilde formülize edilmiştir.

Basit Kaldıraç = Dayanak Varlık Fiyatı / (Varant Fiyatı x Dönüşüm Oranı)