i

ARAZİ YÖNETİMİ

Esra ESİNA Selçuk Üniversitesi Fen Bilimleri Enstitüsü

Jeodezi ve Fotogrametri Mühendisliği Anabilim Dalı Danışman: Yrd. Doç. Dr. Şaban İNAM

2009, 53 sayfa Jüri

Yrd. Doç. Dr. Şaban İNAM Yrd. Doç. Dr. Tayfun ÇAY Yrd. Doç. Dr. M. Çağlar MEŞHUR

Toprak, insan faaliyetlerinin temel noktası olduğundan, hem bireysel hem de toplumsal hayatta önemli bir yere sahiptir. Ancak bu önemli varlığın bir sonu vardır. Bu nedenle toprağın sürdürülebilir bir biçimde yönetimine ihtiyaç duyulmaktadır. Toplumlar toprağın anlamını farklı tanımlarla ifade etmesi nedeniyle bütün ülkelerde toprağa bakış açısında farklılıklar görülür.

Günümüzde ekonomik ve sosyal gelişmelere yön veren küreselleşme süreci sürdürülebilir kalkınma ve yaşanan teknolojik gelişmeler, toprağın kullanım planlamasını, kaydını ve dolaşımını önemli hale getirmiştir.

Doğal kaynaklardan en yüksek verimlilikte yararlanmak, hem kırsal hem de kentsel alanlarda, ekonomik ve toplumsal alanlarda sürdürülebilir kalkınmayı

ii ‘Arazi Yönetim Sistemleri’ kullanılacaktır.

Bu çalışma da arazi yönetimi ve arazi yönetim sistemi açıklanmaya çalışılacaktır.

i

LAND ADMINISTRATION

Esra ESİNA Selcuk University

Graduate School of Natural and Applied Sciences Department of Geodesy and Photogrammetry

Supervisor: Asst. Prof. Dr. Şaban İNAM 2009, Pages: 53

Jury:

Asst. Prof. Dr. Şaban İNAM Asst. Prof. Dr. Tayfun ÇAY Asst. Prof. Dr. M. Çaglar MEŞHUR

Land is the main place for human activities; it has vital importance in individuals and societies life. On the other hand, this important entity is also limited in a sense. Therefore it has to be managed in a sustainable manner. Communities of soil means different descriptions expressed because in all countries on the ground perspective, the differences can be seen.

Nowadays land, land use planning, registration and circulation become important by reason of globalization, sustainable development and technological developments.

In the high productivity of natural resources to benefit both rural and urban areas, economic and social areas to ensure sustainable development; efficient use of

ii

In this paper, land administration and land administration system will be examined.

Arazi, insan faaliyetlerinin temel mekânıdır. Bu nedenle hem bireyler üzerinde hem de toplumsal hayatta önemli bir yer tutar. Toprak bir zenginlik ya da varlık unsuru olduğu gibi bütün ülkelerde mali değer ve toplumların güç göstergesidir. Bu derece önemli olan toprak sonlu bir kaynaktır. Bu nedenle arazinin sürdürülebilir yönetimine ihtiyaç vardır. Sürdürülebilir arazi yönetimi arazi kaynaklarının iyi bir biçimde kullanılması işlemidir. Bu çalışmada arazi yönetimi ve arazi yönetimi sisteminin gerekliliği anlatılmaya çalışılacaktır.

Arazi yönetim sistemleri ve arazi yönetim sistemi içinde kullanılan kadastral bileşenler, ülkelerin ulusal altyapı sistemlerinin gerekli bölümlerini oluşturur. Arazi yönetim sistemleri, yönetim ile birlikte ‘iyelik’, ‘vergilendirme’ ve ‘arazi kullanımı’ etrafında işlemsel bilgi alışverişini ve arazi kullanıcılarının kadastral bilgi alışverişini sağlar.

Gelenekselleşmiş arazi yönetim sistemlerinde taşınmaz piyasası hareketlerinin desteklenmesi temel amaç olarak görülürken; ekonomik gelişim, çevresel yönetim ve sosyal istikrarın sağlanmasıyla birlikte arazi bilgi altyapısını oluşturmak için çalışmalar artarak devam etmektedir (Williamson, 2001). Arazi yönetim sistemlerinin kapsamı ve izlenen bu eğilimler eşliğinde sağlanan gelişmeler aşağıda sıralanmıştır:

- Çok amaçlı ve güvenilir bir arazi yönetim sistemi, gelişmiş ya da gelişmekte olan ülkelerin ekonomik durumları içinde düşünülmüştür (Dale ve McLaughlin, 1999).

- Merkez Avrupa ve Batı Avrupa’daki bir taşınmaz malın ekonomik gelişimi arazi yönetim sistemlerinin desteklenmesiyle sağlanmıştır (Dale ve Baldwin, 1999).

- Gelişmekte olan birçok ülke çok amaçlı kadastroya doğru hızla ilerlerken, toprağın sınırlı bir kaynak olduğu gerçeğine işaret etmektedir (Ting ve Williamson,1999).

Arazi yönetim sistemi, sadece taşınmaz sahiplerine hizmet etmekle kalmamakta aynı zamanda vergilendirme amaçları, taşınmaz kullanım planları ve arazi idaresinin yönetsel amaçlarına da hizmet sunmaktadır. Daha iyi entegrasyona sahip bir arazi yönetimine ulaşabilmek için ise, daha iyi ve daha fazla bilgiye ulaşmak ve bu bilgileri birbirleriyle karşılaştırmak gerekir.

Geleneksel kadastrolar, toplumun değişmekte olan ihtiyaçlarına yavaş yanıt vermektedir. Ayrıca son birkaç yıldır, insanoğlunun taşınmazla ilişkisinin daha dinamik hale geldiği de vurgulanmaktadır (Dale ve McLaughlin, 1988). Kadastronun geçirdiği bu evrim ya da kadastroya bakış açısının değişimi, FIG in konuyla ilgili kararlı çalışmalarının sonucunda olmuştur. Kadastrodaki bu değişimler; Kadastro Raporunda (FIG, 1995), Bagor Bildirgesinde (UN-FIG,1996), Kadastro 2014 (Kaufman ve Steudler, 1998) ve Bathurst Deklerasyonunda (UN-FIG,1999) ifade edilmiştir.

İnsan ve toprak ilişkisi içinde yer alan en önemli konu arazinin sürdürülebilir gelişmesinin sağlanabilmesidir. Ayrıca, Dale ve McLaughlin (1999) iyi bir arazi yönetiminde toplumun yasal konularının yanında, ticari alanlarda oluşturulabilecek uygun desteklemelerin de etkinlik gösterebildiğini ifade etmişlerdir. Dünya Bankasının arazi yönetimi ve arazi planlamasıyla ilgili ekibi tarafından yapılan araştırmalar (Ekonomik Olarak Etkin İlerleme, Sosyal Toplum ve Çevresel Sürdürülebilir Gelişme), araziye erişim kontrolleri ve arazi yasalarıyla ilişkili konular uygun içerikle düzenlenmektedir.

Dinamik insan-arazi ilişkilerine baktığımızda, giderek artan ekonomik, sosyal ve çevresel ihtiyaçlar karşısında bir arazi bilgi sitemine gereksinim olduğunu ve bilgi iletişim teknolojisine doğru ilerlemenin kaçınılmaz olduğunu görüyoruz. Bu ilerlemeler karşısında arazi yönetim sistemleri de sürekli değişim ve gelişim sergileyecek; birçok gelişmiş ve gelişme süreci yaşayan ülkeler de yukarıda ifade edilen nedenlerden dolayı bu değişimle yüz yüze kalacaktır.

Yeni Kamusal Yönetim Stratejisini benimsemiş olan kamu yönetimlerinin yeni vizyonu; uluslararası düzeydeki en iyi uygulamaları yardımcı organizasyonlarla ilişkilendirilebilecek bir arazi yönetimi sistemi oluşturmaktır. Yani yeni kamu yönetim anlayışı, esnek olan kamu yapılanmasının yeniden düzenlenmesi yaklaşımını ve özel sektörün daha çok katılımını sağlamak üzerine kurgulanacaktır.

1.1 Araştırma Sebebi

İkinci Dünya Savaşının ardından barışı güvence altına almaya çalışan ülkeler ve kurumlar oluşturulmaya çalışılırken, yeryüzünün doğal ve kültürel değerlerini giderek yok eden bir sanayileşme ve kalkınma politikaları yürürlüğe konulmuştur (Tanilli, 1997). Bu dönemin ardından ortaya çıkan küreselleşme hareketleri ve bilişim teknolojilerindeki değişimlerle beraber mal veya eşya, hizmet ve sermayenin serbestçe dolaşımına olanak sağlayan yeni bir dünya düzeni oluşmaya başlamıştır. Küreselleşmeyle birlikte etkileşimli çalışan, taşınmaz piyasaları; çok uluslu şirketleri, geniş bilgi ağlarını, yeni kurumları ve araçları ortaya çıkarmıştır. Yeni Dünya Düzeni olarak tanımlanan küreselleşme, liberal politikaların etkisinde sosyal devlet anlayışını (demokrasi) yıkmaya çalışan ulus devletlerin politika alanını kısıtlayan, egemenlik haklarının bir kısmına ortak olmaya çalışan veya bu hakları kısıtlayan yeni uluslararası kurumların oluşmasına (Birleşmiş Milletler Genel Sekreterliği, Uluslararası Para Fonu, Dünya Bankası, gibi) sebep olmuştur.

Çevresel kaliteyi ve doğal kaynaklardaki bozulmayı dikkate almadan oluşturulan bu kurumlar sadece ekonomik gelişmeye önem vermiştir. Bunun sonucunda da doğal kaynaklarda giderek bozulmalar ve yok oluşlar meydana gelmiştir. Küresel ekonomi stratejileri, ortaya çıkan çevre sorunlarını kalkınmanın doğal sonucu olarak görmüş, doğal kaynakların tükenmeye başlaması ve çevre kirliliğinin bütün dünyayı etkilemeye başlamasıyla birlikte, küresel ekonomi stratejileri eleştirilmiş; küreselleşmenin neden olduğu ekonomik, çevresel ve kültürel yıkımlara karşı sistemin kendi ürettiği kurumlar ile yine çözüm yolları aranmaya çalışılmıştır. Bunun sonucu olarak Birleşmiş Milletler tarafından (United Nations-UN, 1987) ortaya konulan ‘sürdürülebilir kalkınma’ politikaları ile bu arayışlar sürdürülmektedir.

Dünya Çevre ve Kalkınma Komisyonu’nun Birleşmiş Milletler (UN) Genel Kurulu adına 1987 yılında hazırlanan “Ortak Geleceğimiz” (Our Common Future) adlı raporda, ekoloji ile ekonomik kalkınma arasında denge kurulması ve kalkınmanın “sürdürülebilir” nitelikte olması önerilmektedir. Buradaki amaç; ‘insanlığın temel

gereksinimlerinin karşılanması, bütün insanlığın yaşam kalitesinin iyileştirilmesi ve güvenli bir geleceğin insanlığa sunulması’ olarak özetlenmektedir. ‘Sürdürülebilir kalkınma’ kavramı raporda, “Bugünün gereksinim ve beklentilerini, hiç bir taviz verilmeksizin gelecek kuşakların ihtiyaç ve beklentilerinin karşılanması” biçiminde

tanımlamıştır.

Sürdürülebilir kalkınma; ekonomik gelişimi, toprak ve doğal kaynakların doğru kullanımını, teknolojik ve kurumsal gelişmeleri amaçlayan sosyal, ekonomik konumsal, çevresel ve kültürel bir anlayıştır. Sonuç olarak ‘sürdürülebilir kalkınma’ ya da ‘sürdürülebilir gelişim’ bu anlayış içerisinde, mesleğimizle de yakın ilişkisi olan ‘arazi yönetimi’ kavramını ortaya çıkarmıştır.

Sürdürülebilir kalkınmanın desteklenmesiyle, ulusal ve uluslararası verici organizasyonlar arazi yönetim sisteminin önemini kavramışlardır. Hem ulusal sistemlerin karşılaştırılmasını hem de değerleme yöntemlerinin ve değerlendirmenin koordinasyon gereksiniminin farkına varılmıştır.

Toplumlar toprağın anlamını farklı tanımlarla ifade etmesi nedeniyle bütün ülkelerde toprağa bakış açısında farklılıklar görülür. Arazi yönetim sistemleri toplumların farklı kültürel ve geleneksel yapılara sahip olması nedeniyle her ülkede farklılık gösterecektir. Ancak arazi yönetim sistemleri, sürdürülebilirlik için tüm dünyada oluşturulmaya çalışılması gereken bir reform hareketi olmalıdır.

1.2 Çalışmanın Önemi

İnsanlığın temel gereksinimlerinin karşılanması, herkes için yaşam kalitesinin iyileştirilmesi ve güvenilir bir geleceğin sağlanması, ancak sürdürülebilir kalkınmanın oluşmasıyla sağlanacaktır.

Doğal kaynaklardan en yüksek verimlilikte yararlanmak, hem kırsal hem de kentsel alanlarda ekonomik ve toplumsal alanlarda sürdürülebilir kalkınmayı sağlamak; yani ülke kaynaklarının verimli kullanımı için politikaların hazırlanmasında ihtiyaç duyulan verileri üretebilmek amacıyla ‘Arazi Yönetim’ ve ‘Arazi Yönetim Sistemleri’ kullanılacaktır.

1.3 Çalışmanın Amacı

Çalışmanın temel amacı, arazi yönetimini anlama, iyi bir arazi yönetim sistemi belirlemeye çalışmak ve arazi yönetim alanında kullanılabilecek alanları saptayıp çözüme gitmeyi sağlamaktır. Çeşitli organizasyonlar, örneğin MOLA (UN-ECE,1998) ya da 7. FIG Komisyonu gibi farklı ulusal/uluslararası sistemler, arazi yönetimini öğrenmeyi ve öğretmeyi amaç edinmişlerdir. Bu çalışmanın amacı; ekonomik, sosyal ve çevresel konular gibi faktörleri içeren bir arazi yönetim sistemini anlamaktır. Diğer bir deyişle, bütün ülkelerin farklı sosyal, politik ve yönetimsel altyapısına rağmen; ekonomik, sosyal ve çevresel konuları göz önünde bulundurarak ulusal bir arazi yönetim sistemi oluşturup karşılaştırma ve değerlendirme yöntemi geliştirmektir. Bu çalışmada ekonomik, sosyal ve çevresel konular için planlama ve performans göstergeleri belirlenerek, arazi yönetim sistemlerinin temel bileşenlerini meydana getirmek (mülkiyet, taşınmazın değeri, taşınmaz kullanımı ve kadastral haritacılık) çalışmanın temel konusunu oluşturacaktır. Arazi yönetim sistemi, bütün olarak veri paylaşımı ve konumsal bilgiyi göstererek bilgi kapasiteleri üzerinde durulacak ve sonuçta Türkiye’nin geleneksel, kültürel ve tarihsel durumuyla ilişki kurulmaya çalışılacaktır.

Günümüzde küreselleşme, sürdürülebilir kalkınma, kentleşme ve teknolojik gelişmeler ile birlikte; toprağı, taşınmaz kullanım planlaması, taşınmaz kaydı ve taşınmaz dolaşımını daha da önemli hale getirmiştir. Bu gelişme, kadastroyu “vergilendirme amaçlı ve taşınmaz iyeliğinin güvencesi olmaktan” öte; çok amaçlı kadastroya ve taşınmaz idaresine doğru bir geçişe yöneltmektedir.

Bu bağlamda, böyle bir çalışma ile sürdürülebilir kalkınma ekseninde evrim sürecinin ulaştığı ‘Arazi Yönetimi’ ve ‘Arazi Yönetimi Sistemleri’ ne ulaşılmaya çalışılacaktır.

1.4 Literatür Özeti

Brundtland, G.; (1987). Our Common Future. Published by Oxford University Pres: Bu çalışmada, 1987 yılında dünya çevre ve kalkınma komisyonunca hazırlanan Brundland raporu nda sürdürülebilir kalkınma kavramı anlatılmıştır.

Çağdaş V. ve Gür M.. Sürdürülebilir Kalkınma ve Kadastroda Evrim: Sürdürülebilir kalkınma çevresinde kadastronun değişim süreci anlatılmıştır.

Dale, P. and McLaughlin, J.D.; (1988). Land Information Management: Bu çalışmada, arazi yönetim projelerinin başarılı bir şekilde yürütülebilmesi için yapılması gerekenler anlatılmaktadır ve öneriler sunulmaktadır.

Dale, P. and McLaughlin, J.D.; (1999). Land Administration Systems: Bu çalışma, daha iyi entegrasyona sahip bir arazi yönetimi oluşturmak için gerekli konumsal veri alt yapısının önemini anlatır. Arazi yönetim sistemi bileşenlerini tanımlamaya çalışır.

Dale, P.; (1999). Is technology a blessing or a curse in land administration : Bu çalışma kadastroda ki veriyi toplama, depolama ve işletilmesini sağlayarak veri paylaşımını sağlama ve geniş kitlelere ulaştırılması gerektiği anlatılmıştır.

Enemark, S.; (2001). Land Administration Infrastructures for Sustainable Development: Bu çalışmada, sürdürülebilir kalkınma da arazi yönetiminin önemi anlatılarak arazi yönetim sistemi için arazi yönetim bileşenleri anlatılmıştır

EU, (2003). Ten Years of EC Scientific Cooperation for the Transition Towards Sustainability: Bu çalışmada, sürdürülebilir kalkınmanın önemini anlatılarak kültür,

yapı ve teknolojik etkileşimlerle sürdürülebilirlik için arama ve araştırma tasarımının önemi anlatılmıştır.

FIG-Agenda 21; (2001). Bu çalışma, arazi yönetimi ve bio-çeşitliliğin korunması arasındaki ilişkiyi, orman ve su kaynakları, karar vermede güvenilir bilgi ihtiyacı gereksinimleri ve sürdürülebilir kalkınma anlatılmış, öneriler sunulmuştur.

FIG-Commission 7; Cadastre and Land Management. Bu çalışmada; FIG kadastronun tanımını ve içeriğini ele almıştır. Sosyal, teknolojik, ekonomik ve çevresel değişimlerle ülkelerin özel ihtiyaçları için arazinin önemi üzerinde durulmuş ve çalışmalar anlatılmıştır.

Fourie, C., Van der Molen, P. and Groot, R.; (2002). Land Management, Land Administration: Bu çalışmada, uzman bir grup bir araya gelerek güvenli bir arazi yönetim sistemi sürecinde neler yapılması gerektiği, yeni yasal çerçeveler ve araçlar göstermeye çalışmışlardır.

Henssen, J.; (1995). Basic Principles of the Main Cadastral Systems in the World: Bu çalışmada kadastro ve arazi kaydının, konumsal verinin ve yönetimsel bileşenlerin uluslar arası düzeyde tanınması için sürdürülebilir kalkınma doğrultusunda hedefler ortaya konulmuştur.

Kaufmann, J. ; (2000). Future Cadastres: Bu çalışma, kadastroyu yeniden ele alarak kadastronun zayıf yönlerini belirtip geleceğin kadastrosundan beklenen hedefler ile kadastral reformları gerçekleştirebilmek için öneriler sunmaktadır.

Kaufmann, J. and Steudler D.; (1998). Cadastre 2014: Bu çalışmada kadastronun nasıl gelişebileceği ve gelecekte neye benzeyeceği görüşleriyle geleceğin kadastrosu üzerine öneriler belirterek 2014 yılında hedeflenen kadastroya ulaşabilmek için yapılması gerekenler anlatılmıştır.

Enemark, S., Williamson, I. and Wallace, J.; (2005). Building Modern Land Administration Systems in Developed Eceonomies.

Bu çalışmada gelişmekte olan ekonomiler de sürdürülebilir kalkınma ekseninde modern bir arazi yönetim sistemine ulaşabilmek için yapılması gerekenler anlatılmaktadır.

MOLA, (1998). Questionnaire about Land Administration Projects in Europe: Bu çalışmada, arazi yönetimini anlama, iyi bir arazi yönetim sistemi belirlemeye çalışmak ve arazi yönetim sisteminde kullanılabilecek alanları saptayıp çözüme gitmeyi sağlamak amaçlanmıştır.

Riley, T.; (2001). Electronic Governance and Electronic Democracy: Bu çalışmada, sosyal eşitlik hakkının gelişmesi ve vatandaş katılımıyla bilgi iletişim teknolojilerinin kullanımının sağlanması anlatılır. E- devletin gelişimini, devlet ve kamu yönetiminin işlemini kolaylaştıran bilgi ve iletişim teknolojilerinin kullanılarak sağlanacağı anlatır.

Ting, L. and Williamson, I.P.; (1999). Cadastral Trends: Bu çalışma, insanlık tarihi boyunca kadastro sistemlerinde ki gelişimin nasıl olduğunu ve kadastral reformlarla bu sürüşün nasıl devam ettiğini anlatır.

UNCED, (1992). Agenda 21: Bu çalışmada, 21.yy da Avrupa gündemi ve çevrenin iyi yönetimi için ulusal stratejiler geliştirmek amacıyla, 1992 yılında dünyadaki bütün ülkelerin katılımıyla gerçekleştirilen ve “Gündem 21” olarak bilinen toplantıda sürdürülebilir kalkınma için politikalar belirlemeye çalışmışlardır.

UN-ECE; (1996). Land Administration Guidelines: Bu çalışma, eski Sovyet Bloğu ülkelerinde arazi yönetim sistemlerinin kurulması ve yürütülmesi için mevzuatın, kuruluşların, veritabanlarının ve haritaların nasıl geliştirilebileceğini tanımlayan bir kılavuzdur.

UN-ECE WPLA; (2001). Land Administration Reviews: Bu çalışmada, 1999 yılında BM Ekonomi Komisyonu Toprak İdaresi Avrupa Çalışma Grubunda (UNECE-WPLA) arazi yönetimi programına yer verildiği ifade edilip; arazi Yönetimi

kadastro ile ilişkilendirilerek, ayrı ayrı parsellere ait teknik ve hukuki bilgilerin Arazi Yönetim Sistemi altında birleştirilmesiyle ‘modern kadastro’ terimi tanımlanmıştır.

UN-FIG; (1996). Bogor Declaration on Cadastral Reform: Bu çalışma Geleceğin kadastrosunun, taşınmaz piyasalarının etkinliğini kolaylaştıracak, toprakla ilgili tüm hakları koruyacak, uzun vadeli sürdürülebilir kalkınma ve toprak yönetimini destekleyecek modern bir yapıya kavuşması gerektiğini söyler. Her ülkenin farklı ihtiyaçlara sahip olması ve arazi-insan ilişkisinin farklı konumlarda bulunmasına rağmen ülkelerin fikirlerini ve deneyimlerini paylaşmasını önerir.

UN-FIG; (1999). The Bathurst Declaration on Land Administration for Sustainable Development: Bu çalışma da, Uluslararası Ölçmeciler Birliği ile UN’nin 1999 da ortaklaşa yayımladıkları “Sürdürülebilir Kalkınma İçin Taşınmaz İdaresi Sistemleri/ Bathurst Bildirgesi” nde arazi yönetimi kavramı verilmiş ve ‘Toprak yönetim planlarının uygulanması sırasında taşınmaz iyeliğine, değerine ve kullanımına ilişkin bilgileri saptama, kaydetme ve yayımlama süreci’ olarak tanımlanmaktadır.

Williamson, I.P. and Ting, L.; (1999). Land Administration and Cadastral Trends : Bu çalışmada, arazi yönetimi ile birlikte mülkiyetin (iyeliğin) korunması ve vergilendirme amaçları, çevresel yönetim, sürdürülebilir kalkınma, ekonomik gelişim ve sosyal adalet kavramlarına hizmet eden bir yapıya kavuşması gerektiği anlatılmaktadır.

Williamson, I.P.; (1985). Cadastres and Land Information Systems in Common Law: Bu çalışmada, bilgi yönetiminin rolü ve özellikle mekânsal bileşeni, arazi bilgi sistemleri tabanında genel kavramsal bir model tanımlanmıştır. Bu kavramsal model, kadastronun merkez noktası olduğu ve topoğrafik harita ve arazi kaydı ile entegresi sağlanmıştır. Kavram, arazi bilgisi esaslı mekanik bir bağlantı sağlayarak bağımsız idari yetkilerle bilgiyi içinde bulundurduğu anlatılmaktadır.

World Bank; (2002). Land Policy and Administration : Bu çalışmada, dünya bankasının sürdürülebilir kalkınma çerçevesinde arazi yönetimi ve arazi politikaları üzerine öneriler vermektedir.

Van Der Molen, P.; (2003). The Future cadastres-Cadastres After 2014, Fig working week. Bu çalışmada; gelecekteki kadastro anlatılmaktadır.

1.5 Materyal ve Metot

Bu çalışma dört temel bölümden oluşacaktır. Birinci bölüm “Giriş”; ikinci bölüm “Arazi Yönetimi”; üçüncü bölüm “Arazi Yönetim Sistemi Bileşenleri”; son ve dördüncü bölüm “Çağdaş Arazi Yönetim Sistemi Durumu”.

Bu bağlamda; tez çalışması kapsamında,

- Sürdürülebilir kalkınma kavramı anlatılacak, - Sürdürülebilir kalkınmanın önemi anlatılacak,

- Sürdürülebilir kalkınma için Türkiye şartlarında arazi yönetimi ve arazi yönetim modeli kurgulanacak,

- Kadastro ve arazi yönetimi kavramları açıklanarak, kadastro ve arazi yönetimi arasındaki fark anlatılacak,

- Çok amaçlı kadastro gereksinimi anlatılacak,

- Mevcut kadastrodan arazi yönetimine geçiş anlatılacak, - Arazi Yönetim Sisteminin temel bileşenleri ortaya konulacak,

- Arazi yönetim sistemi bileşenleri içindeki bilgi yönetim bileşeninin önemi anlatılacak,

- Türkiye de Arazi yönetim sistemi için yapılması gerekenler vurgulanıp sonuçları verilecek, ilişkisi ortaya konulacak

- Arazi yönetiminde Harita Mühendisliğinin önemi vurgulanacak ve - Arazi Yönetim Sisteminin yararı ve sonuçlarına ulaşılarak ve tartışmaya

2. ARAZİ YÖNETİMİ

Bu bölümde, arazi yönetimi hakkında bilgi verip, arazi yönetiminin kadastro ile ilişkisi ortaya konulacaktır. Ayrıca kadastronun tanımı, kadastrodan arazi yönetimine geçiş ve arazi yönetim sistemi anlatılacaktır.

2.1 Tanımlar

2.1.1 Kadastro

Herhangi bir taşınmaz idare sisteminde temel yapı, kadastroda tanımlanmış parseldir. Yönetim politikalarına ilişkin hedeflerin başarıya ulaşılabilmesi için toprak ve doğal kaynakların kapasitesine ve kullanımına ilişkin bilgiye ihtiyaç duyulmaktadır. Uluslararası Haritacılar Federasyonunda kadastro, “toprağa ilişkin hak, kısıtlılık ve sorumluluk kayıtlarını içeren parsel bazında güncelleştirilmiş bilgi sistemi”dir. Genelde parselin geometrik tanımını parsele ilişkin hak ve kısıtlayıcı kayıtları, iyeliği ya da bu hakların denetimini ve kimi durumda parselin değerini içerir. Kadastro; mali (değerleme, vergilendirme) ve tüzel (taşınmazın devri) amaçlar içerisinde toprak yönetimi ve kullanımına (planlama) yardımcı olmak ve sürdürülebilir kalkınma ile çevresel korumayı sağlamak amacıyla kurulabilir”(FIG, 1995).

Kadastro kavramına ilişkin farklı tanımlar bulunmaktadır.

- “Kadastro, tüm parsellerin konumunu ve boyutunu gösteren bir dizi harita ya da planlar ile arazilerin özniteliklerini tanımlayan metin kayıtlarını içeren bir bilgi sistemidir. Kadastro arazi tescil sisteminden farklıdır” (UNECE, 1996).

- “Kadastro; bir yetki bölgesinde, eyalette ya da devletteki arazilerin genellikle mülkiyet hakkını, değerini ve miktarını kaydeden resmi bir kamu kaydıdır. Yasal arazi parselleri sicillere ve kadastral haritalar üzerine kaydedilir” (UNECE, 2004).

- “Kadastro; haritalarla desteklenen özel bir arazi kaydı olmasıyla farklı bir anlama sahiptir. Kadastro bir bölge içindeki arazi birimlerinin sistematik biçimde tanımlanmasıdır. Bu tanımlama her birimin konumunu ve sınırlarını belirten haritalarla yapılır” (Larsson, 1991).

- “Kadastro; kadastral ölçmelerin sonuçlarını gösteren bir haritadır” (Bruce, 1998).

- “Kadastro; arazi parsellerinin eşsiz tanımlayıcılarla sistematik ve resmî biçimde tanımlanmasıdır. Bu tanımlama ayrıca her parselin özniteliklerine ilişkin metin kayıtlarını da içerir. Tanımlamanın ilk örneksel anlamı, parsel sınırları hakkında bilgi sunan büyük ölçekli bir haritadır. Ancak, özniteliklerin seçimi zaman ve konum içinde büyük ölçüde değişebilir” (Silva ve Stubkjaer, 2002).

Diğer bir yaklaşımla, “kadastro; toplumsal, kültürel ve ekonomik gelişmenin yerine getirilmesinde temel işlevi olan arazi ve emlak mülkiyet haklarını anayasal güvence altında garanti etme, arazi ve yapılar hakkındaki çeşitli bilgilerin korunmasını sağlama, ülkesel ve yerel uygulamaların saydamlığına önemli katkı sağlayan bilgi sistemi” olarak tanımlanabilir.

Kadastro; verilen tanımlardan da anlaşılacağı üzere, ülkelerin başlangıcına, tarihsel ve kültürel gelişimine bağlı olmasından dolayı farklı şekillerde tanımlanmıştır. Aslında kadastro, taşınmazların kayıt altına alınmasıdır. Bugün dünyanın her tarafında hem taşınmaz kaynaklı yasal hakların güvenliği, hem de taşınmazın değeri kadastro kayıtlarında bulunmaktadır. Bundan dolayıdır ki kadastro, kadastro bilgi alt yapısını ya da kadastral sistemler arasındaki iletişimi ifade eder. Bu sistemler, taşınmazın hüviyeti, taşınmaz tescili, taşınmazın değerlemesi ve vergilendirmesi, taşınmazın gelecekte ve bulunduğumuz zamandaki uygun kullanımlarının etkileşimini ve birlikteliğini göstermektedir.

onun doğal kaynaklarının birey tarafından yasal veya toplumsal kurallara göre kullanılması ve yönetilmesi olarak tanımlanır. Arazi ve kaynaklar üzerindeki güvenli iyelik ve kullanım hakları sürdürülebilir kalkınma için olanaklar sağlar (FAO, 2002).

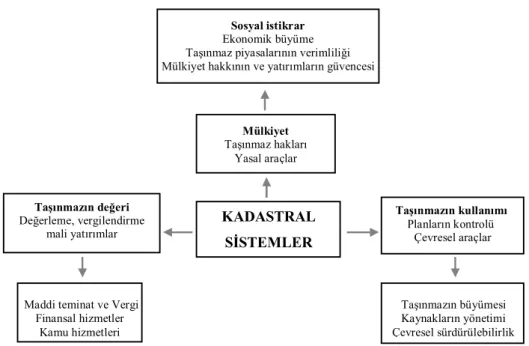

Ülkemizde uygulanan kadastro, hukuksal kadastro olup daha sonra çıkarılan tüm yasalar da bu içeriğe bağlı kalmıştır. Ancak harita ve kadastro bilgilerinden, taşınmaz mülkiyetinin devlet güvencesinde korunması yanında; arazi yönetimi ve toprakla ilgili her türlü planlama, tasarım ve uygulama faaliyetlerinde duyulan gereksinimleri de karşılaması beklenmektedir. Kadastro sistemlerinin amaç ve işleyişi aşağıdaki şekilde gösterilmiştir ( Enemark, 2005).

Şekil 2.1. Kadastral sistemler üç temel bölümün idaresiyle kolaylaşmaktadır; mülkiyet, değerleme ve taşınmaz kullanımı ( Enemark, 2005).

İyelik anlayışı ve dünyada kullanılan mevcut kadastral sistemler ülkelerin farklı kültürlere sahip olması nedeniyle farklılıklar göstermesine rağmen, genel olarak sürdürülebilir çevresel yönetim, sürdürülebilir gelişme, ekonomik kalkınma ve sosyal adaleti sağlama amacıyla, yasa ve bilgi alt yapısıyla ilgililere hizmet ve taşınmaza ait çok amaçlı sistemlere yanıt vermek ister (Ting and Williamson, 1999).

Sosyal istikrar Ekonomik büyüme Taşınmaz piyasalarının verimliliği Mülkiyet hakkının ve yatırımların güvencesi

Mülkiyet Taşınmaz hakları Yasal araçlar Taşınmazın değeri Değerleme, vergilendirme mali yatırımlar

Maddi teminat ve Vergi Finansal hizmetler Kamu hizmetleri Taşınmazın kullanımı Planların kontrolü Çevresel araçlar Taşınmazın büyümesi Kaynakların yönetimi Çevresel sürdürülebilirlik KADASTRAL SİSTEMLER

Bilgi sistemlerinin işlevselliği arttıkça ve sistemde bütünleşmeye doğru ilerledikçe taşınmaz kullanımı ve taşınmaz hakları da ilerlemenin etkisinde kalacaktır. Modern kadastrolar ve taşınmaz kaynaklı bilgi sistemleri hem şehirleşmeyi hem de micro-ekonomik reformları, özelleşmeyi ve sigortalamayı (güven-garanti-teminat) yansıtır.

Kadastro, tüzel açıdan arazi parsellerinin iyeliğinin tescili; mali açıdan taşınmazların değerlerinin tescili; çok amaçlılık açısından parsellerin özniteliklerinin tescilidir (Dale ve McLaughlin, 1989).

Kadastro, bir ülke yada bölge içindeki taşınmazlara ilişkin verileri içeren, taşınmazların sınır ölçülerine dayalı olarak ve sistematik biçimde tutulan kamu kayıtlarıdır. Bu tür taşınmazlar kimi ayrı gösterimlerle sistematik biçimde tanımlanırlar. Taşınmazların sınırları ve parsel tanımlayıcıları normal olarak büyük ölçekli haritalar üzerinde gösterilir. Bu haritalarla birlikte tesciller her bir taşınmazın boyutunu, değerini ve parsele bağlı yasal hakları gösterebilir. Bu anlamda kadastro, “nerede” ve “ne kadar” sorularına yanıt vermektedir (Henssen, 1995).

2.1.2 Kadastrodan Arazi Yönetimine Geçiş

Günümüzde kadastro, arazi idaresi sistemleri içinde değerlendirilmektedir. Arazi idaresi sistemleri ve bu sistemlerin temel bileşenlerinden olan kadastro, sürekli olarak bir değişim göstermektedir. Bunun sebebi, toplum ihtiyaçlarının devamlı değişmesi yanında özellikle son elli yılda insan ile arazi arasındaki ilişkinin daha dinamik bir hal almasıdır (Steudler vd., 2004). Önce bir zenginlik aracı olan toprak, sonra bir ticari mal ve daha sonra kıt bir kaynak olmuştur. Sonuç olarak kadastro sadece iyelik kayıtları olmaktan uzaklaşıp, mali araçlara dönüşerek taşınmaz piyasalarına destek olmuştur. Kadastro, iyeliğin korunması ve vergilendirme amaçlarından çevresel yönetim, sürdürülebilir kalkınma, ekonomik gelişim ve sosyal hak kavramlarına hizmet eden bir yapıya kavuşmuştur.

Şekil 2.2 İnsan-arazi arasındaki dinamik ilişki ve kadastronun gelişimi (Ting ve Williamson,1999).

2.1.3 Arazi Yönetimi

Arazi yönetiminin konusunu oluşturan toprak /arazi genel olarak yeryüzünün suyla kaplı olmayan belirli bir bölümü, canlıların beslendiği kaynakların ana deposudur. Dünya ilk defa ‘arazi yönetimi’ kavramını 1990 lı yıllarda kullanmaya başlamış ve 1996 yılında 58 ülkeden katılımcılarla gerçekleştirilmiş olan UNECE (Birleşmiş Milletler Avrupa Ekonomi Komisyonu ) de resmen “çalışma alanı” olarak kabul edilmiştir. UNECE’nin resmi web adresinde ortaya konulan amaç; “mülkiyetin

güvenliği, geçiş sürecindeki ülkelerde mülkiyetin tespiti ve taşınmaz piyasasında arazi kayıt sistemlerinin modernizasyonu sağlanarak arazi yönetiminin ilerletilmesi"dir.

1999 yılında BM Ekonomi Komisyonu Toprak İdaresi Avrupa Çalışma Grubunda (UNECE-WPLA) arazi yönetimi programına yer verilmiştir. Arazi Yönetimi kadastro ile ilişkilendirilerek, ayrı ayrı parsellere ait teknik ve hukuki bilgilerin Arazi Yönetim Sistemi altında birleştirilmesiyle ‘modern kadastro’ terimi tanımlanmıştır. Bu sistem kurgulaması içerisinde toprak, bireyin ve toplumun ihtiyaçlarını karşılamalı ve uygulamada “mevcut yönetim, devir ve temlik, kredi

güvenliği, demokratik çözümleme, planlama kontrolü ve yönetimin gelişimi, çevresel

1700’lerin sonuna kadar Tarım Devrimi sonrasında Feodalizm Arazi=Varlık 1700’lerin sonu – II.Dünya Savaşı Endüstri Devrimi ve Arazi Piyasaları Arazi=Ticari Mal + Varlık

II.Dünya Savaşı & Savaş Sonarsı Yapılanma Arazi=Kıt Kaynak + Mal + Varlık 1980’lerden sonrası Bilgi Devrimi, Sürdürülebilir Kal., Sosyal Eşitlik Arazi=Toplumsal Kıt Kaynak

+

+

Ekonomik/Hukuki Arazi Transferi

+

+

+

Planlama+

Çok Amaçlıİnsan-Arazi İlişkisinin Ana Aşamaları

etki değerlendirmesi, iskân işlemleri ve taşınmaz piyasası, taşınmaz sahipleri, taşınmaz vergisi, arazi reformları, istatistiksel taşınmaz veri denetimi, fiziksel planlama, emlak borsası yönetimi, yerel haberleşme, konumsal yönetim ve koruma”

gibi yararlar sunmalıdır.

Arazi yönetimi; toprak idaresi politikalarını uygulayan, iyelik, vergilendirme ve arazinin kullanımı hakkında bilgiyi belirleyen, kaydeden ve yayınlayan yöntemdir. Bu anlamda arazi yönetimi; arazi kayıtlarını, kadastro ölçmelerini, mali ve yasal bileşenleri de içine almış; ayrıca çok amaçlı kadastroyu ve arazi bilgi sistemlerini de kendi bünyesine eklemeyi düşünmüştür (UNECE, 1996).

Bu süreçte, bir çok bilim insanı arazi yönetim tanımını ortaya koymaya çalışmıştır: Dale ve McLaughlin (1999), Williamson (2001), Bogaerts (2002), Fourie (2002) gibi.

Dale ve Mclaughlin (1993)’ göre;

- Arazi kullanım ve gelişim kararları; - Arazi düzenlemesi yöntemleri;

- Kira, satış ve vergilendirmeyle arazi gelirlerinin toplanması;

- Arazi kullanım ve arazi sahipleriyle ilgili çekişmelerin çözümlenmesi, gibi konular arazi yönetimini tanımlar.

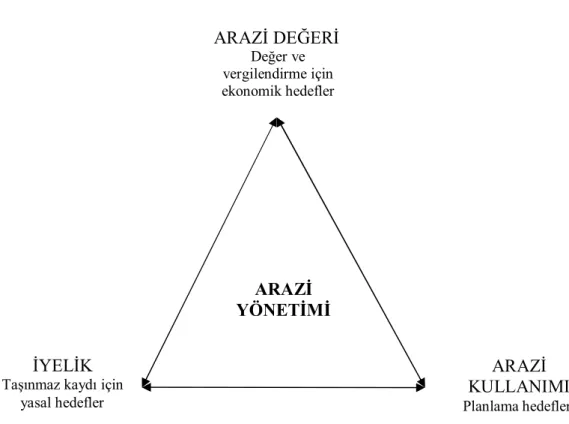

Uluslararası Ölçmeciler Birliği ile UN’nin 1999 da ortaklaşa yayımladıkları “Sürdürülebilir Kalkınma İçin Taşınmaz İdaresi Sistemleri/ Bathurst Bildirgesi” nde arazi yönetimi kavramı; ‘Toprak yönetim planlarının uygulanması sırasında taşınmaz iyeliğine, değerine ve kullanımına ilişkin bilgileri saptama, kaydetme ve yayımlama süreci’ olarak tanımlanmaktadır.

Tanımlarda geçen ‘toprak’ ya da ‘arazi’ kavramı ise, “dünyanın yer yüzeyi olup yerin altında, üstünde ya da üzerinde sabitlenmiş iyelik ve kullanım haklarına konu olan her şeyi kapsar” şeklinde ifade edilmiştir (UNECE 1996).

Şekil 2.3. Taşınmazın üç özniteliği (Dale ve Mc Laughlin, 1999).

2.1.4 Kadastro ve Arazi Yönetimi Arasındaki Fark

Arazi yönetimi ve kadastro arasındaki vurgulayıcı fark;

Kadastro: Toprağa ilişkin hak, kısıtlılık ve sorumluluk kayıtlarını içeren parsel bazlı

bilgi sistemidir. Kadastro parselinin genelde geometrik tanımını, parsele ilişkin hak ve kısıtlılık kayıtlarını, iyeliği ve parselin değerini içerir (FIG, 1995).

Kadastro, tüzel açıdan arazi parsellerinin iyeliğinin tescili; mali açıdan, taşınmazların değerlerinin tescili; çok amaçlı açıdan, arazi parsellerinin özniteliklerinin tescilidir (Dale ve McLaughlin, 1989).

Arazi yönetimi: Toprak yönetim politikalarının uygulanması sırasında arazi

kullanımına, değerine, mülkiyet hakkına ilişkin parsele yönelik bilgileri saptama, kaydetme ve tanımlama sürecidir (UNECE, 1996). Arazi yönetiminin önemi, parsele

ARAZİ YÖNETİMİ ARAZİ KULLANIMI Planlama hedefleri ARAZİ DEĞERİ Değer ve vergilendirme için ekonomik hedefler İYELİK Taşınmaz kaydı için

ait veri topluluklarını bünyesinde bulundurması; en önemlisi de kadastroyu içinde bulundurmasıdır.

Sonuç olarak kadastro; arazi yönetimi ile birlikte mülkiyetin (iyeliğin) korunması ve vergilendirme amaçları, çevresel yönetim, sürdürülebilir kalkınma, ekonomik gelişim ve sosyal adalet kavramlarına hizmet eden bir yapıya kavuşmalıdır.( Williamson ve Ting, 1999)

2.2 Arazi Yönetim Sistemi Alanında Yapılan Uluslararası Çalışmalar

Uluslar arası Haritacılar federasyonu (FIG), Birleşmiş Milletler (UN), Birleşmiş Milletler Avrupa Ekonomi Komisyonu (UNECE), Dünya Bankası ve Avrupa Birliği gibi farklı uluslar arası kuruluşlar bir araya gelerek, teknolojik gelişmeler ışığında, arazi yönetiminin gelişimi ve gelecekteki durumu hakkında politikalar üretmektedirler. Bu kuruluşların yaptığı bazı çalışmalar:

- FIG Kadastro Bildirgesi(1995), - Bogor Bildirgesi (1996), - Kadastro 2014 Raporu (1998),

- Sürdürülebilir Kalkınma İçin Bathurst Arazi Zilyetliği ve Kadastral Altyapılar Bildirgesi (1999),

- Arazi idaresi sistemlerinin karşılaştırılması (2003), - Avrupa birliği arazi politikası ilkeleri (2004),

- UNECE (Birleşmiş Milletler Avrupa Ekonomi Komisyonu) Kararları:

UNECE (1996), Land Administration (Arazi yönetimi) Guidelines,

with Special Reference to Countries in Transition.

Eski Sovyet Bloğu ülkelerinde arazi yönetim sistemlerinin kurulması ve yürütülmesi için mevzuatın, kuruluşların, veritabanlarının ve haritaların nasıl geliştirilebileceğini tanımlayan bir kılavuzdur.

UNECE (2000), Study on Key Aspects of Land Registration and

Cadastral Legislation.

UNECE bölgesindeki kadastro sistemlerinin içeriklerinin belirlenmesine yönelik bir anket çalışmasıdır. Anket içeriği şöyledir:

Mülkiyet hakkı; kadastral sistemlere ilişkin mevzuat; kuruluşların sorumlulukları; tescil süreçleri; tescilde devletin sorumluluğu; açıklık ve bilgi alma özgürlüğü; ölçme, haritacılık ve sınırlar; harçlar ve finansman; belgeler ve formlar; taşınmaz piyasasına katılan uzmanlar ve aracılar; öteki arazi bilgilerine sahip kuruluşlarla ilişkiler.

UNECE (2001), Land (Real Estate) Mass Valuation Systems for

Taxation Purposes in Europe.

Avrupa’da uygulanan küme değerleme sistemlerinin anlaşılması ve sorumlu kuruluşlar arasındaki ilişkileri geliştirmek için bir anket düzenlenmiştir. Derlenen bilgilere dayanarak;

- Vergisel amaçlarla kullanılan küme değerleme sistemlerinin kurumsal ve yasal içeriği;

- Küme değerleme sistemlerinin yöntemsel içeriği,

- Emlak vergi sistemleri başlıklarından oluşan bir döküm, hazırlanmıştır.

UNECE (2001), Inventory of Land Administration Systems in Europe

and North America.

Avrupa ve Kuzey Amerika’da yürütülen arazi yönetim sistemlerinin tanımlanması amacıyla;

- Görevli kuruluşlar ve hükümetin sorumlulukları, - Arazi tescili,

- Kadastral ve topoğrafik harita sistemleri, - Arazi kullanımı kayıt sistemleri,

başlıklı bölümlerden oluşan bir anket düzenlenmiştir.

UNECE (2003), Restrictions of ownership, leasing, transfer and

financing of land and real properties in Europe and North America.

Tarım ve tarım dışı toprak ve taşınmazların mülkiyetine, kiralanmasına, devrine ve bu taşınmazlar üzerindeki yatırımlara ilişkin kısıtlılıkların belirlenmesi amacıyla bir anket düzenlenmiştir.

UNECE (2004), Guidelines on Real Property Units and Identifiers. Arazi sicil ve kadastro sistemlerini yeniden tasarlayan ülkelere yardımcı olmak ve Avrupa Birliği içinde uyumlu bir arazi yönetimi

terminolojisi geliştirmek amacıyla bir kılavuz hazırlanmıştır. Kılavuzda mülkiyet hakkının içeriği, üçüncü boyut kavramı, arazi kullanım hakları, taşınmaz birimleri ve tanımlama sistemlerine yönelik önerilerde bulunulmuştur.

UNECE (2005), Land Administration in the UNECE Region,

Development Trends and Main Principles.

UNECE, Arazi yönetim alanındaki gelişmeleri de gözeterek, eski Sovyet Bloğu ülkeleri ile Asya ve Afrika ülkelerinde arazi yönetim sistemlerinin kurulması için öneriler getirmektedir. Raporda ele alınan konular özetle şöyledir: Arazi yönetiminin sürdürülebilir kalkınması, arazi yönetimi, politikaları ve reformu açısından önemi; mülkiyet hakkının türleri ve içeriği, kadastro ve arazi tescil sistemlerine ilişkin yasal meseleler; değerleme ve vergilendirme; sürdürülebilir toprak kullanımı; arazi yönetimi için politikalar; arazi yönetiminin kurumsal yönetişimi; ölçme ve veri yönetimindeki teknik meseleler.

3. ARAZİ YÖNETİM SİSTEMİ BİLEŞENLERİ

Arazi yönetim sistemi parsel tabanlı bilgilerle ilgilenerek, hem bireyin hem de toplumun ihtiyaçlarını karşılayabilir. Temeli kadastro yani mülkiyet (iyelik) olan arazi yönetimi, sürdürülebilir kalkınma temelinde üç bileşenden oluşmaktadır.

3.1 Arazi Yönetim Sistemlerinin Yararları

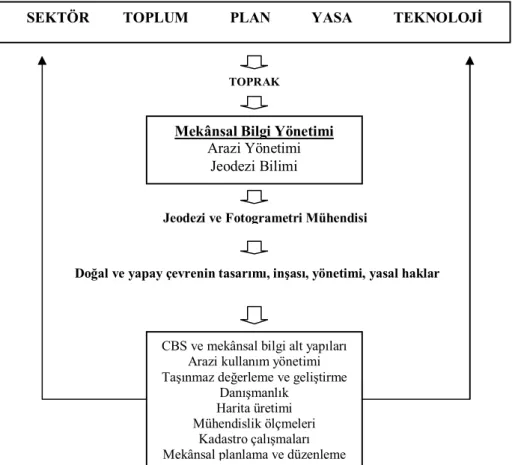

Arazi yönetim sistemi, yaşadığımız mekânlara ve bu mekânlar arasındaki ilişkilere, toplumumuzun ulaştığı ekonomik, sosyal ve teknolojik koşullara göre şekil ve yön vermek amacıyla, jeodezi ve Fotogrametri mühendisliği hizmeti içindeki taşınmaz, kadastro, imar, kamulaştırma ve kentsel-kırsal toprak düzenlemede yasal ve teknik bilgileri sunar. Bu bilgiler yeterli olduğu takdirde, ülke ekonomisi içinde zamanla çok büyük kazançlara sebep olacaktır.

Arazi yönetim sistemlerinin yararları UN Avrupa Ekonomi Komisyonunun ( United Nations Economic Commission For Europe-UNECE) 1996’ da yayınladığı Arazi Yönetim Kılavuzunda (Land Administration Guidelenes) şöyle anlatılmaktadır:

- Mülkiyet güvencesi sağlar: Sistem, toprak iyeliğinin güvenliğini; tapu senetlerini düzenleyerek ve sınır anlaşmazlıklarını çözerek taşınmazın yerini değiştirmelerde güven sağlar. Bu güvenin sağlanması sonucunda ise toplumsal düzen meydana gelir.

- Taşınmaz piyasasının gelişimini ve denetimini sağlar: Taşınmaz piyasasının saydam ve etkin yürütülebilmesi, spekülasyonların önlenebilmesi, taşınmaz alıcı satıcılarının güncel güvenilir ve herkesin taşınmaz kayıtlarına istediği an ulaşımı ile olanaklıdır.

- Taşınmaz vergilendirmesinin desteklenmesini sağlar: Doğru ve güncel arazi kayıtları, taşınmaza ait vergilerin toplanmasında verimlilik ve etkinliğin sağlanmasına, vergi vereceklerin kabul gördüğü sosyal eşitliğin sağlandığı bir sistemin oluşmasına hizmet edebilir.

- Kredi güvenliğini sağlar: Mülkiyetin güvence altına alınması ve taşınmazla ilişkili tüm hak, kısıtlılık ve sorumlulukların kayıt altında tutulması kredi sağlayan mali kuruluşlar için güvence oluşturmaktadır.

- Kentsel planlama ve altyapı gelişimini sağlar: Arazi yönetim sistemi; iyelik, taşınmazın değeri ve kullanımına ilişkin verileri ve fiziksel planlamayı destekleyecek; sosyolojik, ekonomik ve çevresel veriler ile bütünleştirerek planlama süreçleri ile plan uygulamalarına hız ve kabiliyet kazandırır.

- Arazi reformunun kolaylaştırılmasını sağlar: Sistem topraksız çiftçilerin topraklandırılması, arazi toplulaştırması, tarım arazilerinin etkin ve verimli kullanılması için planlamasında gerek duyulan iyelik, toprak kullanımı, vb veriler ile toprağın tarımsal verimliliğine, toprağın kimyasal ve biyolojik yapısına ilişkin bilgiler sunmalıdır.

- Çevre yönetimini destekler: Sistem, koruma altına alınan çevrelerin kayıt altına alınması ile çevresel etki değerlendirme raporlarının hazırlanmasında görev alır. - İstatistiksel veri üretimini sağlar: Mülkiyet, değer ve toprak kullanımına ilişkin

veriler üretilerek; kalkınma programlarında hedeflenen çalışmaların gerçekleşme oranları izlenebilir. Toplum, arazi yönetimine ilişkin politikaları bu istatistiksel verilerle gözden geçirebilir.

- Devlet arazilerini korunmasını sağlar: Hazine arazileri üzerindeki yasadışı yapılanmanın önüne geçilmesi, bu taşınmazların kamu yararına hizmet eden biçimde kullanımı, hazine arazilerinin özel mülkiyetteki taşınmazlar gibi kayıt altına alınması, böylesi bir sistem ile mümkün olabilir.

3.2 Arazi Yönetim Sisteminin Temel Bileşenleri

Arazi yönetim kavramı ve arazi yönetim sisteminin yararları yukarıda anlatılan bir ‘Arazi Yönetim Sistemi’ üç temel bileşenden meydana gelir. Bunlar;

- Arazi Kaydı (mülkiyet), - Arazi Değerlendirmesi,

Bu çalışmada ‘Arazi Yönetimi’nin bilgiyi yönetebilme durumlarına odaklanılarak ‘arazi bilgisi’ bağlantısını sağlayacak olan bilgi yönetimi bileşeni sisteme ilave edilecektir.

Birçok ülkede tarihsel, teknik ya da bazı politik nedenlerden dolayı bu üç bileşen, birbirinden bağımsız olarak çalışan kurumların sorumluluğu altındadır. Bu bileşenler başlıklarla aşağıda anlatılmaya çalışılacaktır:

3.2.1 Mülkiyet (İyelik)

Dünyada kabul gören iki temel arazi kayıt sistemi mevcuttur. Bunlar: Arazi

Tescili (Land Registration) ve Arazi Kaydı (Land Recording) sistemleridir. Arazi

tescili olarak adlandırılan sistem, tıpkı ülkemizde uygulandığı gibi, kadastro ve tapuya tescil esasına dayanır ve mutlaka tapunun kadastro haritasıyla bir bağı söz konusudur. Pratikte önce arazi sınırları tespit edilir, ölçülür ve üzerindeki mülkiyet haklarıyla birlikte parselin tapuya tescili yapılır. Türkiye, Almanya, Fransa, İsviçre gibi yazılı hukuk sistemine (civil law) dayalı ülkelerde bu sistem uygulanmaktadır. Bu yaklaşım, dünyada “modern kadastro” olarak nitelendirilir. Oysa arazi kayıt sisteminde kadastro zorunlu değildir; yani parsel ölçüm boyutu (Torrens sistemi hariç) yoktur. Sadece noter veya avukatlar eşliğinde yapılan sözleşmeler geçerlidir. Dolayısıyla bir şahsa ait arazi, onaylı sözleşmeye bağlı olarak envanter niteliğindeki bir ‘arazi kayıt defteri’ne kayıt edilir. İngiltere, Amerika Birleşik Devletleri, Kanada, Avustralya gibi geleneksel hukuk (common law) sisteminden gelen İngiliz kolonisi ülkelerde ve Avrupa dışındaki birçok dünya ülkesinde bu sistem uygulanmaktadır (Yomralıoğlu ve Ark., 2003).

İyelik, arazi sahiplerinin haklarına resmiyet kazandırmak için ve bu hakların transferini denetlemek için bir araçtır (Dale ve McLaughlin, 1999). Arazi kayıtları; arazideki belirli ilgi alanlarını, toprak ve bireylerle ilişkili bu ilgi alanlarının adlarını ve bu ilgi alanlarının mekânsal ve konumsal özellikleri hakkındaki bilgileri içeren bir belgedir. Ya da arazi ve kaynaklar üzerindeki iyelik ve hakların güven altına alınması, kamu veya çevre adına kullanımlarının kısıtlanmasını, vergilendirme ve

alım-satım işlemleri için değerleme işlemlerini, arazi kullanımlarının planlanmasını ve denetimi için bilgi altyapısını, teknik altyapı gibi politika ve uygulama araçlarını içerir.

Güvenli bir arazi kayıt sisteminde iyelik, arazi sahiplerine birçok fayda sağlar. İyi bir arazi yönetim sisteminin ekonomik ve sosyal yararları üzerine hazırlanmış UNECE deki bir rapor, etkin bir arazi kayıt sisteminin oluşabilmesi için gerekli olan çalışma alanlarını;

- Ulusal Yönetimler: Yönetim, vergilendirme, ekonomik gelişme, piyasa bilgisi ve uluslararası düzenlemeler, vb.

- Yerel Yönetimler: Mekânsal planlama, arazi değerlemesi, arazi kullanımı, arazi yönetimi ve arazi bilgisi, vb.

- Şirketler ve Üyeleri: Yasaların güvenliği, toplumsal birlik, ipotek finansmanı üzerinde yapılandırma uygulaması, yatırımlar ve kalkınma için potansiyel oluşturma ve Pazar bulma, emlak transferi, vb.

olarak ifade etmiştir.

De Soto (2000), bir ülkenin, sosyal ve ekonomik refahı için önemli gereksinimlere ihtiyaç duyduğunu güvenilir ve etkili bir arazi kayıt sisteminin de bunlardan birisi olduğunu; ancak başarılı bir arazi kayıt sisteminin önemini devam ettirmesi için yasa, belge, verim ve şeffaflık kriterlerine sahip olması gerektiğini ifade etmektedir.

3.2.2 Arazi Değerlemesi

Arazi bir toplumun zenginliğinin temel elemanlarından biri olarak kabul edilir. Toprak doğal bir maddedir ve insan aktiviteleriyle kullanımı değiştirilmesine rağmen insanlar tarafından üretilemez. Günümüzde toprak, sermaye ve işgücüyle beraber ekonomiyle ilgili teorilerle birlikte düşünülmektedir. Çünkü toprak sosyal, politik ve ekonomik boyutlara sahip olup toprağın idaresi ve ulusal ekonomi içindeki varlığın temel üreticisi durumundadır. Gelişmekte olan ekonomilerde arazi ve gayrimenkul herhangi bir toplumun varlığının ölçüsüdür (UNECE,1996).

Arazi vergisi, dünya ülkelerinde yüzyıllardır gelir vergisi olarak desteklenmiştir. Arazi ve gayrimenkul vergileri merkezi ve yerel yönetimlere gelir sağlaması, bir araç olarak arazi kullanımına ve kalkınmasına rehberlik etmesi bakımından faydalıdır. Herhangi bir vergi sisteminde, vergi sisteminin dürüst olması, sosyal nesnelere hizmet vermesi ve vergiyi ödeyenler tarafından kabul edilmesi gerekir.

Arazi ve emlak üzerindeki vergiler iki temel biçimde alınır; birincisi arazi ya da emlak değerinin hesaplanması sonrası alınan senelik vergi; ikincisi gayrimenkulün değişimi (transfer) sonucu alınan vergi. Ülkeler bu iki yöntemi de kullanmaktadır. Senelik toplanan vergi, normal durumlar altında emlak satıldığı andaki piyasadaki tahmini değer esas alınarak hesaplanır ya da arazi ve gayrimenkulün değerinden kiralama bedeli ya da bazı ülkelerdeki kadastro değeri dikkate alınarak belirlenmiş olabilir. Arazi transferinden toplanan vergi bazen pul vergisi olarak isimlendirilirken aslında arazi ya da gayrimenkul satışı sonucu alınan satış harcıdır. Arazi değerlemesi Dale ve Mclaughlin (1999)’e göre şu nitelikte olmalıdır.

- Vergiye konu olan taşınmazın tanımlanması ve haritalanması,

- Kentsel ve kırsal alanlardaki tüm taşınmazların sınıflandırılması, değer etmenleri ve değerleme için gereksinilen ekonomik ve çevresel verilerin kaydedilmesi,

- Taşınmazın satış fiyatları ve satış tarihleri, kiraları, bakım-onarım giderleri, net gelirleri gibi piyasa verilerinin derlenmesi ve analizi,

- Taşınmazın vergiye esas olacak zemin ve yapı değerlerinin kestirimi, - Her bir taşınmaz için vergi yükümlülüğünün tanımlanması,

- Vergi yükümlülerince ödenmesi zorunlu olan vergi miktarının belirlenmesi, - Yerel ya da bölgesel düzeyde taşınmaz fiyatlarının izlenmesi ve istatistikî

3.2.3 Arazi Kullanım Planlaması

Arazi kullanım planlaması bazı temel amaçlara sahip olmasından dolayı arazi yönetim sistemi içinde önemli yer tutar. Bazı hedefler ve bunların yararları aşağıda sıralanmıştır (Dale ve Mclaughlin, 1999):

Arazi kullanımı ve sürdürülebilirlik: Hem insan etkileriyle hem de doğal

yöntemlerle bütün görünümler zamanla değişebilir. Kalkınabilir olmak, sadece ekonomik ve sosyal hedefler değil aynı zamanda çevresel sürdürülebilirlikle ilişkili olmalıdır (Dalal-Clayton, 1994).

21.yy da Avrupa gündemi ve çevrenin iyi yönetimi için ulusal stratejiler geliştirmek amacıyla, 1992 yılında hemen hemen dünyadaki bütün ülkelerin katılımıyla gerçekleştirilen ve “Gündem 21” olarak bilinen toplantıda ülkeler bir araya gelmiştir. Bu toplantı sonrasında kalkınma için ihtiyaçların giderek arttığının farkına varılmış ve politikalar üretilmeye çalışılmıştır. Sürdürülebilir kalkınma

kavramı ile birlikte, tüm dünyada geleneksel “ yönetim “ anlayışı yerine çok aktörlü yönetimi tanımlayan ve “ yönetişim “ (governance) olarak ifade edilen katılımcılığa ve ortaklıklara dayalı yeni bir yaklaşım benimsenmeye başlanmıştır. Bu yeni yaklaşım kapsamında yerel yönetimler, sivil toplum kuruluşları ve diğer yerel aktörler, uluslararası topluluk ve merkezi yönetimler tarafından “ ortaklar “ olarak görülmeye başlanmıştır.

Arazi kullanım kontrolü: Arazinin nasıl gelişebileceği / kalkınabileceği kurumlar

tarafından belirlenip, harekete geçirici hazırlıklar ve düzenlemeler yapılmalıdır.

Arazi Birleştirmesi: Mal sahiplerinin arazilerini küçük parçalara bölerek araziyi

kazançsız hale getirmesi nedeniyle, araziyi bu olumsuzluktan kurtarmak için arazi birleştirmesi tasarlanmıştır. Genellikle parçalanmalar miras işlemleri sonucu oluşmaktadır. Miras bir kişiye ait olan bir parselin çok dağınık parseller haline gelmesine neden olur.

Çevresel Etki İzlemesi: 1970 yılından sonra bireyler çevresel zararlar konusunda

daha duyarlı hale gelmiş ve hazırlanan çevresel etki değerlendirme çalışmaları daha modern bir yapıya ulaşmıştır.

Bölgesel Bakış Açısı: Kentsel alanlarda arazi kullanım planlaması ve kontrolleri

üzerinde daha çok durulduğundan kırsal çevrenin dikkatini çekmiştir. Bölgesel planlamalardaki genel durum son yıllarda ortaya çıkmıştır. Ayrıca birey, ekonomik ve coğrafi boyutlu bölgesel bir adreslemede iki gruba dikkat çeker; büyüme ve ülkedeki şehirlerin ayrımı, kırsal ekonomilerin geliştirilmesi ve korunması.

Genel Katılım: Kamusal Arazi kullanımı Karar-Yapım Yönteminde 1970 den

itibaren gittikçe artan anlamlı belirginlikler olmuştur. Büyük kurumların verdiği kararlardan dolayı eleştirilerin gittikçe artmasından dolayı, alınan kararlarda ekonomik değerlemenin öneminin farkına varılması ve daha fazla katılımcı demokrasiye ihtiyaç duyulmasından dolayı kamunun katılımı meydana gelmiştir.

Gelişen ülkelerdeki Arazi kullanım Yönetimi: Gelişmekte olan dünyamız arazi

kullanım planlaması ve hızlı nüfus artışı, endüstrileşme ve kentleşme sonucu sisteme yapılan itirazlarla karşı karşıya gelmiştir. Ancak kurumlar bu itirazlarda başarısızlığa uğramıştır; çünkü arazi kullanım planlaması ve düzenlemelerinde yapımcı firmalar kullanışsız durumlar yaratmış ve yüksek maliyetler koymuşlardır. Düzenlenen planların birçoğu güncelliğini kaybetmiş ve uygun olmayan planlama mevzuatına dayandırılmıştır. Örneğin;

- Master plan uygulamaları ile ortak maliyet çıkarmalarının nadiren adreslenmesi ve hazırlık çalışmalarının çok uzun zaman alması.

- Arazi kullanım planlaması ve yönetim fonksiyonları genelde birkaç bakanlık dışında kurumsal parçalara ayrılmıştır. Ayrıca bu fonksiyonlar geleneksel ekonomik etkenlerden ayrı tutulmuştur.

- Kalkınma üzerindeki kontrolün öncelikle geniş bürokratik onay prosedürleri ile güçlendirilmesi gerekmektedir.

Günümüzde arazi yönetim sistemi, tüm plan örgütleri ile plan uygulayıcıları tarafından kabul edilmiş standart bir taşınmaz sınıflandırma yapısına sahip olmalıdır. Arazi yönetim politikaları için gerekli verileri sağlamak ancak arazi kullanımının istenilen biçimde denetimli yapılması, planlama merkezlerinin gereksinim duyduğu verilere ulaşmasıyla sağlanabilir. Bu nedenle arazi yönetim sistemi toprağın ‘sınıflandırılmış nitelik verileri’ni içinde bulundurması gerekmektedir.

3.2.4 Bilgi Yönetim Bileşeni

Taşınmaza ilişkin toprak ve iyelik verileri, sürdürülebilirlik ekseninde desteklemek amacıyla yapay ve doğal çevreye ilişkin topoğrafik haritalar, kamusal ve finansman veri blokları, E-devlet ve E-vatandaş uygulamalarını sağlayacak verilerin yönetimini, sistemin son bileşeni olan ‘Bilgi Yönetim Bileşeni’ sağlar. Bu verilerin yönetiminden en çok fayda elde etmek, ancak verilerin nitelik, güvenilirlik, güncel, kapsamlı, anlaşılabilir ve erişilebilir olmasına bağlıdır.

Son yıllarda bilgi teknolojisindeki gelişmeler nedeniyle bilgi yönetimi fonksiyonu oldukça hızlı ilerlemiştir. Çok amaçlı kadastro fikrinin gelişmesiyle birlikte mekânsal veri tabanında diğer alanlarla ilişki kurmayı sağlamıştır. Giderek artan esneklikten dolayı arazi yönetim bileşenlerinin diğer üçü ile işbirliği içinde otomasyonla desteklemesi sağlanır.

Toprağa yönelik bilgi sistemleri olan; Kadastro Bilgi Sistemi ( taşınmaz üzerindeki hak, kısıtlılık ve sorumlulukları yani mülkiyeti, kullanımı ve değer verilerini kaydederek şeffaf bir taşınmaz piyasasının oluşumuna yardımcı olur.),

Çevresel Bilgi Sistemi (bitki örtüsü, toprağın fiziksel ve jeolojik durumu, su

kaynakları, iklim ve doğal kaynaklarla ilgilenir ve bilgiler üretir.), Alt yapı Bilgi

Sistemi ( su, elektrik, gaz, metro, ulaşım ve iletişim gibi kamu hizmetlerinin

işletilmesiyle ilgili bir bilgi sistemidir.) ve Sosyo-ekonomik Bilgi Sistemi (toplumun sosyal ve ekonomik yapısını göstererek kullanışlı ve güvenli planların hazırlanmasını sağlar. Örneğin eğitim, sağlık, barınma, ekonomik kalkınmışlık gibi) arazi yönetim sisteminin birer fonksiyonel veri kaynaklarını oluşturacaktır.

Dale ve Mclaughlin (1999)’ e göre arazi yönetim sistemlerinde temel yapı, kadastro parseli ve dört işleve ayrılmış olan arazi yönetim fonksiyonlarıdır: Düzenleme, maliyet, yasa ve bilgi yönetimi. İlk üç bileşen organizasyonların üç temeli etrafında organize edilmiştir, sonra bilgi yönetimi diğer bu üç bileşenle bütünleşir.

Şekil 3.1: Arazi yönetim sisteminin dört temel bileşeni ( Dale ve Mclaughlin,1999).

Bilgi yönetiminin rolü ve özellikle mekânsal bileşeni, arazi bilgi sistemleri tabanında genel kavramsal model şeklinde Williamson (1985) tarafından tanımlanmıştır. Bu kavramsal model, kadastronun merkez noktasıdır ve topoğrafik harita ve arazi kaydı ile entegre olmuştur. Kavram, arazi bilgisi esaslı mekanik bir bağlantı sağlayarak bağımsız idari yetkilerle bilgiyi içinde bulundurur:

Tüzel Bileşen mülkiyet Mali Bileşen arazi vergisi Yönetim Bileşeni arazi kullanımı

Mevcut bağımsız yönetim

yetkilileri

Arazi bilgi merkezi

Kadastral veri tabanı

Topoğrafik haritalama ve yersel harita hazırlığı

Şekil 3.2: Kadastrodaki parsel bazlı arazi bilgi sistemlerinin kavramsal bir modeli (Williamson,1985).

Yerel Yönetimler

Maliyet Hizmetler Diğerleri

İşleyiş Zinciri

Kadastro Örtüsü Arazi Kaydı

Topoğrafik Tabanlı Harita Yersel Referans İş Yapısı

4. ÇAĞDAŞ ARAZİ YÖNETİM SİSTEMİ

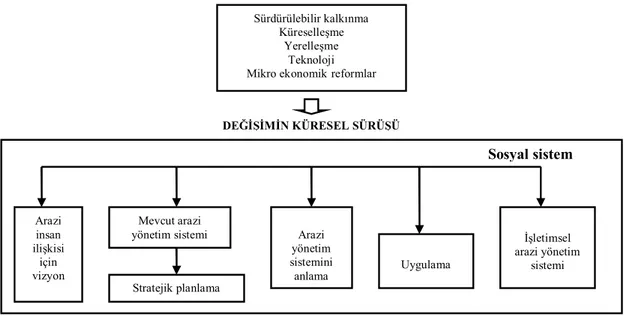

Toplumların genel yapısı; ekolojik, sosyal, çevresel değişimler ve teknik gelişmeler nedeniyle sürekli değişmekte ve ilerlemektedir. Bu değişimler, arazi yönetim sistemlerini etki altına alırken, bazı yeni oluşumları da ortaya çıkarmıştır. Bu bölümde, arazi yönetiminin bugün için gerekli olan çağdaş genel durumu ve sürdürülebilirlik için neler yapılması gerektiği verilmeye çalışılacaktır.

4.1 Çağdaş Durum

Arazi yönetimi, çok karmaşık ve dallar arası sosyal, bilimsel ve doğal bilimlerin karışımını kapsayan bir kavramdır. Arazi yönetimi arazi kaynaklarını iyi şekilde etkileyen süreçler bütünüdür. Bu sürecin içinde arazi politikaları, arazi hakları, mülkiyet ekonomisi, toprak kullanımı kontrolü, düzenlemeler, uygulamalar ve gelişimle ilgili aktiviteler yer alır. Arazi yönetimi, sürdürülebilir gelişmeyi başarmak için bir kaynak ve varlık olarak arazinin yönetimi ile ilgili tüm bu aktivitelerini içine almıştır (Parker, Enemark, 2005).

Arazi yönetim sistemlerinin ihtiyaçları ve sistemin kullanılabilir olması için genel durumlar aşağıda ifade edilmeye çalışılacaktır.

4.1.1 Değişen İnsan - Arazi ilişkisi

Arazi / toprağa bakış; toplumsal gelişmelere, toplumların gereksinimlerine ve toprağı algılama çeşidine göre değişim gösterir. Toprak; zenginliğin göstergesi, ticari mal ve nadir bir kaynak olarak düşünülmelidir. Günümüzde toprak, insanoğlunun yaşamını devam ettirebilmesi için tüm ihtiyaçlarını sağladığı bir kaynak olarak görülür. Gelişen ülkelerde, sadece maliyet için kadastro kayıtları tutulmamış; aynı zamanda gayrimenkul piyasası oluşumu amaçlanmıştır. Batı ülkeleri sürdürülebilir kalkınmaya yaklaşmak için çok amaçlı kadastroyu tamamlamaya çabalamışlardır.

Çok amaçlı kadastro: Taşınmazlarla ilgili olarak hukukun, ekonominin, iktisadi ve

sosyal hayatın, bilimin ve idarenin ihtiyaç duyduğu bilgilerin toplanması, işlenmesi, saklanması, güncelleştirilmesi ve ilgililere sunulması işlemlerinin tümüne birden çok amaçlı kadastro adı verilir. Çok amaçlı kadastroyu oluşturmak için bazı ihtiyaçlar vardır. Bu ihtiyaçlar;

Teknik gereksinimler,

- Veri standartları gelişimi, - Konumsal kaynak yapısı, - Haritacılığın temeli,

- Kadastroda yer paylaşımının sürekli kontrolü için standartlar oluşturma, - Parsel tanımlayıcılarına değer biçme ve tasarım,

- Uygun teknolojinin kullanımı,

İşlemsel gereksinimler,

- Veri organizasyonları için standart geliştirme,

- Düzenli bir veri akışı için yönetim ve standartlar belirleme, - Tasarım aşaması ve gelişim düşünceleri belirleme,

- Uygun kişisel hazırlıkların yapılması,

- Yönetimsel organizasyon ve yeniden düzenleme, - Haberleşmenin, işbirliği ve desteklemenin gelişimi,

Kurumsal hazırlıklar,

- Kullanıcı gereksinimlerinin değerlendirmesi ve sistem sıkıntıları, - Finansal hazırlıklar geliştirme,

- Yasal reformlar, - Mesleki destekleme, - Politik destekleme, - Arazi bilgi politikası, şeklinde ifade edilebilir.

4.1.2 Sürdürülebilir Kalkınma ve ‘Gündem 21’

G.H. Brundtland’in başkanlığından oluşturulan BM Çevre ve Kalkınma Komisyonu’nun, 1987’de BM Genel Kurulu’na sunduğu, Brundtland Raporu olarak da anılan Our Common Future (Ortak Geleceğimiz) isimli rapor; sürdürülebilir kalkınma Kavramını küresel gündeme ilk olarak taşıyan çalışma olması bakımından önem arz etmektedir.

Sürdürülebilir kalkınma, raporda en genel ifadesiyle “bugünün ihtiyaçlarını gelecek nesillerin de kendi ihtiyaçlarını karşılayabilme olanaklarından ödün vermeksizin karşılamak” şeklinde tanımlanmaktadır. Brundtland Raporu (çevre ve kalkınma üzerine dünya komisyonu), küresel kaygıların bugüne dek “ekonomik kalkınmanın çevre üzerindeki olumsuz etkileri” konusunda yoğunlaşmasına karşın; bugün “çevresel bozulmanın, ekonomik kalkınma üzerindeki olumsuz etkileri” konusuna odaklanması gerektiğine dikkat çekmektedir. Raporda önceliğin, çevreye değil de ekonomiye verildiği algısına yol açan bu vurguya paralel olarak; çevrebilimciler tarafından sürdürülebilir kalkınma kavramına yönelik olarak önemli itirazların yükseldiği görülmektedir. Ayrıca bu rapor aynı öneme sahip üç konuyla (Doğal çevreyi koruma, Yoksulluk için sosyal durum geliştirme, Yoksullukla mücadele) ilgili olarak sürdürülebilir kalkınma için politikalar ortaya koymuştur. Bu politikalar sonucunda sürdürülebilir kalkınmadaki ekonomik, sosyal ve çevresel görünüşlere dikkat çekilmiştir.

Brundland Raporu üzerine 1992 yılında BM Çevre ve Kalkınma Konferansı (UNCED) Brezilya’nın Rio de Janeiro kentinde toplanmıştır. ‘Gündem 21’ başlığını taşıyan ‘küresel eylem’ planı bu konferansta kabul edilmiştir. O tarihten sonra Gündem 21’in ilke, amaç ve hedeflerinin gerçekleşmesini sağlamak amacıyla 1996’da İstanbul’da toplanan Habitat II “Kent Zirvesi” de dâhil olmak üzere birçok uluslararası konferans düzenlenmiştir. Gündem 21 insanlığın son iki-üç yüzyıllık tarihinin ve vaat edip de başaramadıklarının bir muhasebesini yapmayı ve yönetim, kalkınma ve çevre sorunlarını birlikte ele alarak kalıcı çözümler üretmeyi amaçlar. Esas olarak da, sanayi devrimiyle birlikte günümüze kadar üzerinde pek

düşünülmeksizin uygulanan iktisadi ve teknolojik faaliyetlerin yerel-ulusal ve dünya ölçeğinde yeniden gözden geçirilmesi amacını taşır. Gündem 21 yukarıda belirtildiği gibi, 1992 yılında BM Çevre ve Kalkınma Konferansı’nda (UNCED) benimsenen bir Eylem Planı’dır; eylem planı dört kısımdan ve toplam 40 maddeden oluşmaktadır. Birinci kısımda, yani “Sosyal ve Ekonomik Boyutlar” başlığı altında gelişmekte olan ülkelerde sürdürülebilir kalkınmanın hızlandırılması için uluslararası işbirliği, yoksullukla mücadele, tüketim alışkanlıklarının değiştirilmesi, nüfus yapısındaki değişim ve sürdürülebilirlik, insan sağlığının korunması ve kollanması, sürdürülebilir insan yerleşimleri gelişmesinin desteklenmesi ve karar alma sürecinde çevre ve kalkınmanın bütünleştirilmesi yer almaktadır. Gündem 21’in “Kalkınma için

Kaynakların Korunması ve Yönetimi” başlığını taşıyan ikinci kısmında ise,

atmosferin korunması, toprak kaynaklarının planlanması ve yönetimine bütünleşik yaklaşım, ormansızlaşma ile mücadele, hassas ekosistemlerin yönetimi, çölleşme ve kuraklık ile mücadele, sürdürülebilir tarımın ve kırsal kalkınmanın desteklenmesi, biyolojik çeşitliliğin korunması, biyo-teknolojinin çevresel açıdan sağlıklı bir şekilde yönetimi, okyanusların, kapalı ve yarı-kapalı denizler de dâhil olmak üzere her türlü denizin ve kıyı alanların korunması, canlı kaynaklarının korunması, rasyonel kullanımı ve geliştirilmesi, tatlı su kaynaklarının temini ve kalitesinin korunması, su kaynaklarının geliştirilmesi, yönetimi ve kullanımında bütünleşik yaklaşımların uygulanması, zehirli ve tehlikeli ürünlerin yasadışı uluslararası dolaşımı dâhil olmak üzere, zehirli kimyasal maddelerin çevresel açıdan sağlıklı bir şekilde yönetimi, tehlikeli atıkların yasadışı uluslararası dolaşımı dâhil olmak üzere, tehlikeli atıkların çevresel açıdan sağlıklı bir şekilde yönetimi, katı atıkların ve atık suların çevresel açıdan sağlıklı bir şekilde yönetimi ve radyoaktif atıkların güvenli ve çevresel açıdan sağlıklı bir şekilde yönetimi bulunmaktadır.

Raporda en çok toprağın planlama ve yönetimine entegre yaklaşımın stratejik önemi üzerinde ve tarımsal ve kırsal gelişim için toprağın uygun şekilde yönetilmesi üzerine odaklanılmıştır. Rapor, arazi yönetimi ve bio-çeşitliliğin korunması arasındaki bağlantıyı, orman ve su kaynakları, karar vermede güvenilir bilgi ihtiyacı gereksinimleri ve sürdürülebilir kalkınmada ortaklar gibi hükümetsiz organizasyonlar için güçlü bir rol gerekliliğini gösterir (FIG,2001).