419 Muhasebe Bilim

Dünyası Dergisi 2016; 18 (Özel Sayı-1); 419-438

ŞEFFAFLIK RAPORLARI ÇERÇEVESİNDE BAĞIMSIZ DENETİM KURULUŞLARININ SÜREKLİ MESLEKİ EĞİTİM POLİTİKALARININ ANALİZİ∗

Yrd. Doç. Dr. Ahmet TANÇ∗∗

Öğr. Gör. Abdurrahman GÜMRAH∗∗∗

ÖZ

Türkiye’de 26.12.2012 tarihli ve 28509 sayılı Resmi Gazete’ de yayımlanan Bağımsız Denetim Yönetmeliği’yle bağımsız denetimde sürekli mesleki eğitim yasalaşmış ve aynı yönetmelikte 2013 yılından itibaren Kamu Yararını İlgilendiren Kuruluşların (KAYİK) denetim faaliyetini gerçekleştiren bağımsız denetim kuruluşlarının şeffaflık raporu yayınlaması zorunlu hale getirilmiştir. Diğer yandan bağımsız denetçilerin mesleki yetkinlik düzeylerinin belirlenmesi, gereksinim duydukları özel eğitim konularının tespit edilmesi, mesleki beceri ve deneyimlerinin geliştirilmesi sürekli mesleki eğitim faaliyetleriyle mümkün olabilmektedir. Bu bağlamda çalışmanın amacını, Türkiye’de faaliyet gösteren bağımsız denetim kuruluşlarının şeffaflık raporları çerçevesinde sürekli eğitim politikaları hakkında durum tespiti yapmak oluşturmaktadır. Söz konusu amaç doğrultusunda 2014 yılına ait ve Kamu Gözetim Kurumu (KGK) resmi web sayfasında yayınlanmış olan 69 adet şeffaflık raporunda sürekli eğitim politikası başlığı kapsamında analiz yapılmıştır. Şeffaflık raporları üzerinde gerçekleştirilen araştırma sonucuna göre bağımsız denetim kuruluşlarının bağımsız denetimde sürekli mesleki eğitimin önemini tam olarak kavrayamadıkları ya da bu konudaki uygulamalarını çıkar gruplarıyla açık bir şekilde paylaşamadıklarını göstermektedir.

∗ Makale gönderim tarihi: 18.11.2015; kabul tarihi:18.12.2015

Bu çalışma, 23-25 Ekim 2015 tarihlerinde MODAV tarafından Ankara'da düzenlenen 12. Uluslararası Muhasebe Konferansı’nda bildiri olarak sunulmuş ve alınan eleştiriler dikkate alınarak yeniden hazırlanmıştır..

∗∗ Nevşehir Hacı Bektaş Veli Üniversitesi, İİBF, İşletme Bölümü, [email protected] ∗∗∗ Selçuk Üniversitesi, Sosyal Bilimler Meslek Yüksekokulu, Lojistik Programı, [email protected]

2 016 /Ö ze l S ay ı-1 420

Anahtar Kelimeler: Şeffaflık raporları, sürekli mesleki eğitim, bağımsız denetim

JEL Sınıflandırması: M40, M42

THE ANALYSIS OF AUDIT FIRMS’ CONTINUING

PROFESSIONAL EDUCATION POLICIES WITHIN THE FRAMEWORK OF TRANSPARENCY REPORTS

ABSTRACT

According to Independent Audit Regulation published on the Official Gazette on 26.12.2012 with number 28509, continuing vocational training was enacted in independent audit and audit organizations performing the audit of Public Interest Entities has been mandated to publish transparency reports of these entities by the same regulation in Turkey. On the other hand, determining the level of professional competence of the independent auditor, identification of specific training they need and development of their professional skills and experience is only possible with continuous vocational training activities. In this context, the aim of this study is determining the continuing vocational training policies of independent audit firms within the framework of transparency reports. For this purpose, the content analysis was performed on a total of 69 transparency reports, which were published on Public Oversight Accounting and Auditing Standards Authority in 2014, within the scope of continuing education policy issues. According to the research results, it has been determined that independent auditing firms either didn’t fully understand the importance of continuous vocational training or they cannot clearly share the relevant practices with the interest groups.

Keywords: Transparency reports, continuing professional education, independent auditing

JEL Classification: M40; M42

1. GİRİŞ

Gelişmiş ve gelişmekte olan ülke ekonomilerinin en önemli yapı taşlarından birisi bağımsız denetimdir. Bağımsız denetim, işletmelerin finansal tablolarının muhasebe standartlarına uygunluğunu yine denetim standartlarına göre inceleyen ve muhasebe bilgilerinin güvenilirliğini artıran bir sistemdir (Uzay ve diğerleri 2009). Müşterilerine profesyonel olarak hizmet sunan, bağımsız ve tek başına çalışan veya bir denetim firmasında görev yapan kişiye ise bağımsız denetçi denilmektedir (Sağlar ve Tuan 2009). Bağımsız denetçi denetim

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

421 2 016 /Ö zel S ay ı-1

tekniklerini uygulayarak denetim esnasında elde ettiği kanıtları çalışma kâğıtlarını kullanarak belgelemekte ve bu faaliyeti sonucunda ulaştığı denetim görüşünü denetim raporunda ifade ederek denetimi tamamlamaktadır (Erdoğan 2011).

Denetim faaliyetinin doğası gereği bağımsız denetçinin eğitiminin belirli bir noktada sona ermesi kesinlikle söz konusu değildir. Özellikle son yıllarda yaşanan küreselleşme ve teknolojik gelişmelerin etkisiyle, bağımsız denetim uzmanlığının standart ve uygulamalarında önemli düzeyde değişme ve gelişmeler meydana gelmiştir. Yaşanan gelişmeler ve sürekli değişim, küresel ölçekte düşünebilen ve onun gereklerini yerine getirebilme yetkinliğine sahip bağımsız denetçi olmayı zorunlu kılmaktadır (İskender ve Kırlıoğlu 2012). Bu doğrultuda söz konusu gerekliliklerin yerine getirilebilmesi noktasında sürekli eğitim kavramı önem kazanmaktadır.

26.12.2012 tarihli ve 28509 sayılı Resmi Gazete’de yayımlanan Bağımsız Denetim Yönetmeliği’nin sürekli eğitim başlığını taşıyan 25’inci maddesinde “Denetçiler, teorik bilgilerinin ve mesleki becerilerinin yeterli bir seviyede tutulmasını, mesleki etik ilkelere uyulmasını, mesleki alandaki değişikliklerin takip edilmesini ve mesleki gelişimlerini temine yönelik olarak sürekli eğitime tabi tutulur” ifadesi yer almaktadır. Aynı yönetmeliğin 36’ncı maddesinde ise bağımsız denetim firmalarının yayınlamak zorunda oldukları şeffaflık raporlarında kurumlarına ait sürekli eğitim politikaları hakkında bilgi vermeleri de zorunlu kılınmıştır.

Bu bağlamda çalışmanın amacı, Türkiye’de faaliyet gösteren bağımsız denetim firmalarının şeffaflık raporları çerçevesinde sürekli eğitim politikaları hakkında durum tespiti yapmaktır. Söz konusu amaç doğrultusunda 2014 yılına ait ve KGK web sitesinde yayınlanmış olan 69 adet bağımsız denetim kuruluşuna ait şeffaflık raporlarında sürekli eğitim politikası başlığı kapsamında analizler yapılmıştır. Çalışmada öncelikle bağımsız denetim kuruluşları tarafından yayınlanan şeffaflık raporları hakkında bilgi verilmiştir. Daha sonra ise bağımsız denetim kuruluşlarında sürekli mesleki eğitim konusu ele alınmıştır. Çalışmada ayrıca bağımsız denetim kuruluşlarının yayınlamış oldukları şeffaflık raporlarında sürekli mesleki eğitim politikaları çerçevesinde yapılan analiz sonuçları ve ulaşılan bulguların yorumlanması da yer almaktadır.

2 016 /Ö ze l S ay ı-1 422

2. BAĞIMSIZ DENETİM KURULUŞLARI TARAFINDAN YAYINLANAN ŞEFFAFLIK RAPORLARI

Yüksek kaliteli finansal raporlama ekonomilerin verimli ve iyi işlemesi için oldukça önemlidir. Özellikle sermaye piyasalarında güvenilir ve etkili bir denetim işlevi kaliteli finansal raporlamanın en önemli anahtarıdır. Diğer yandan şeffaflık kavramı, bağımsız denetime tabi işletmeler açısından kurumsal yönetim anlayışının kritik bir bileşeni olmakla birlikte bu işletmelerin denetimini gerçekleştiren bağımsız denetim kuruluşları için de son derece önemlidir. Son yıllarda yaşanan denetim skandalları denetim işlevinin ve şeffaflık kavramının önemini bir kez daha ortaya koymuştur. Bu bağlamda kanun koyucular denetim firmalarının kalite seviyelerini artırmak, yapılan denetim faaliyetini daha profesyonel hale getirmek için bir takım düzenlemeler yapmışlardır (Deumes ve diğerleri 2011). Söz konusu bu düzenlemelerden birisi de bağımsız denetim kuruluşları tarafından yayınlanması gereken şeffaflık raporlarıdır. Çalışmanın bu bölümünde, ilk olarak dünyada şeffaflık raporu uygulaması konusunda yapılan yasal düzenlemeler aktarılmış; sonrasında ise Türkiye’de bu konuda atılan adımlar ele alınmıştır.

2.1. Dünyada Şeffaflık Raporu Uygulamaları

Bağımsız denetim kuruluşlarının şeffaflık raporu yayınlaması konusunda dünyanın önde gelen ülkelerinde çeşitli düzenlemeler yapılmıştır. Söz konusu düzenlemelere, Avrupa Parlamentosu ve Konseyinin (European Parliament and of the Council) yayınlamış olduğu 8. Şirketler Hukuku Direktifi, Japonya 1948 Yeminli Mali Müşavirler Yasası (Japanese Amended Certified Public Accountants Act 1948), Kanada Hesap Verilebilirlik Kurulu Yönetmeliğinin (Canadian Public Accountability Board-CPAB) 212. Maddesi ve ABD’de ise Hazine Danışma Komitesi (US Treasury Advisory Committee)’nin yapmış olduğu düzenlemeler örnek olarak verilebilir (Transparency of Firms that Audit Public Companies Consultation Report, 2009).

AB Parlamentosu 17 Mayıs 2006 tarihli direktifinde, kamu yararını ilgilendiren kuruluşların denetim faaliyetini gerçekleştiren denetim firmalarının 2008 Haziran ayından itibaren şeffaflık raporu yayınlamalarını zorunlu kılmıştır (Bedard ve diğerleri 2010). Direktifin 40. Maddesi şeffaflık raporlarıyla ilgilidir ve söz konusu madde de

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

423 2 016 /Ö zel S ay ı-1

şeffaflık raporlarında (Official Journal of the Euopean Union, 2006:article 40);

• Denetim firmasının hukuki yapısının ve ortaklarının açıklanması,

• Denetim firmasının herhangi bir denetim ağ yapısı içerisinde bulunup bulunmadığı, bulunuyor ise ağın yasal ve yapısal düzenlemesi hakkında bilgi,

• Denetim firmasının yönetim yapısının açıklanması, • Denetim firmasının iç kalite kontrol sisteminin açıklanması ve işleyiş etkinliği hakkında idari veya yönetim organı tarafından yapılan açıklama,

• En son yapılan kalite güvence sistemi incelemeleri, • Raporun kapsadığı yıl denetim hizmeti verilmiş olan kamu yararını ilgilendiren firmaların listesi,

• Bağımsızlık ilkesine uyum ile ilgili açıklama,

• Denetçilerin sürekli eğitimine ilişkin denetim firmasının politikalarının açıklanması,

• Denetim firmasının gelirlerinin ayrıntılı olarak yer aldığı (verilen danışmanlık hizmeti ücretleri vb. diğer faaliyetler) finansal bilgileri,

• Denetçilerin ücretlendirme politikası hakkında bilgilerin yer alması gerekmektedir.

İngiltere Finansal Raporlama Konseyi (FRC) AB Parlamentosunun yayınlamış olduğu direktif doğrultusunda kamu yararını ilgilendiren kuruluşların denetimini gerçekleştiren denetim kuruluşlarının şeffaflık raporu yayınlamasını zorunlu hale getirmiştir. Her mali yılın bitiminden itibaren üç ay içerisinde denetim firmasının web sitesinde şeffaflık raporunu yayınlaması gerekmektedir. FRC, 2010 yılından itibaren şeffaflık raporlaması yayınlayan bağımsız denetim kuruluşlarının hazırlamış oldukları raporları incelemekte ve yapılan incelemeler sonucunda bir rapor hazırlayıp kurum web sayfasında yayınlamaktadır. Söz konusu raporlarda, şeffaflık raporlaması yapacak olan denetim kuruluşlarına yol haritası çizilmekte, yayınlanmış ve kurum tarafından incelenmiş olan şeffaflık raporlarının listesi ve yayınlanan şeffaflık

2 016 /Ö ze l S ay ı-1 424

raporlarında tespit edilen sorunların çözümü için öneriler sunulmaktadır (Financial Reporting Council, 2015).

Avustralya Kurumsal Piyasalar ve Finansal Hizmetler Düzenleme Kurulu (Australian Securities & Investments Commission–ASIC) borsaya kayıtlı şirketlerin, bankaların veya kamu yararını ilgilendiren kuruluşların denetimini yapan tüm bireysel bağımsız denetçilerin ve bağımsız denetim firmalarının 2013 yılından itibaren şeffaflık raporu yayınlamasını yasalarla zorunlu hale getirmiştir. Raporun zorunlu olarak yayınlanmasına ilişkin olarak yatırımcılara güven vermesi, denetim kalitesini artırması ve piyasaların daha etkin ve verimli çalışması gerekçe olarak gösterilmiştir. Raporların mali yıl bitiminden itibaren dört ay içerisinde yayınlanması gerekmektedir. Yayınlanacak olan raporda yer alması gereken bilgiler AB Parlamentosunun yayınlamış olduğu direktifte yer aldığı şekildedir (Australian Securities & Investments Commission, 2015).

Bağımsız denetim firmalarının şeffaflık raporu yayınlamasının zorunlu olduğu diğer bir ülke Yeni Zelenda’dır. Yeni Zelenda’da faaliyet gösteren bağımsız denetim kuruluşlarının üyesi olduğu Avustralya ve Yeni Zelenda Yeminli Müşavirler Enstitüsü (Chartered Accountants Australia and New Zealand) 20 Haziran 2013 tarihinden itibaren borsada işlem gören firmaları veya kamu yararını ilgilendiren kurumları denetleyen bağımsız denetim firmalarının şeffaflık raporu yayınlamasını zorunlu kılmıştır (Chartered Accountants Australia and New Zealand, 2015).

Japonya’da yürürlükteki Mali Müşavirlik Yasası ve ilişkili mevzuat ile Nisan 2008’den itibaren bütün denetim kuruluşlarının ve bir denetim firmasından ayrı olarak faaliyette bulanan ancak büyük ölçekli işletmeleri denetleyen bireysel bağımsız denetçilerin şeffaflık raporu hazırlamaları zorunlu hale getirilmiştir (Fu ve diğerleri 2015).

ABD’de ise şeffaflık raporlaması yasal bir zorunluluk olmamakla birlikte Hazine Danışma Komitesi (US Treasury Advisory Committee) özellikle 100 ve daha fazla sayıda müşterisi bulunan denetim firmalarının yıllık olarak şeffaflık raporu yayınlamasını tavsiye etmektedir (Fu ve diğerleri 2015).

2.2. Türkiye’de Şeffaflık Raporu Uygulaması

Türkiye’de bağımsız denetçi ve bağımsız denetim firmalarını yetkilendirme ve bunların faaliyetlerini denetlemek 2 Kasım 2011

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

425 2 016 /Ö zel S ay ı-1

tarihli ve 28103 sayılı Resmi Gazete’de yayınlanan 660 sayılı Kanun Hükmünde Kararname (KHK) ile Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu’na (KGK) verilmiştir (660 Sayılı Kanun Hükmünde Kararname, 2011: Md.1). KGK, 26 Aralık 2012 tarihli Resmi Gazete’de yayınladığı Bağımsız Denetim Yönetmeliği ile şeffaflık raporları konusunda düzenleme yapmıştır. Söz konusu yönetmeliğin 36. maddesi şeffaflık raporlarının hazırlanması ve duyurulması ile ilgilidir. KGK, bir takvim yılında KAYİK (Kamu Yararını İlgilendiren Kuruluşlar) denetimi yapmış denetim kuruluşlarının ilgili takvim yılını müteakip dört ay içerisinde şeffaflık raporunu Kuruma bildirmesini ve internet sitesinde yayınlamasını zorunlu kılmıştır (Bağımsız Denetim Yönetmeliği, 2012:Md. 36). Aynı şekilde, KAYİK denetimine yetkili olmakla birlikte bir takvim yılı içerisinde KAYİK denetimi yapmamış olan bağımsız denetim kuruluşlarının bu durumu internet sitelerinin şeffaflık raporlarıyla ilgili kısmında bildirmesi gerekmekte olup söz konusu bağımsız denetim kuruluşlarının şeffaflık raporu yayınlaması zorunlu değildir (Bağımsız Denetim Yönetmeliği, 2012:Md. 36, Fıkra 5).

Uygulamadaki farklılıkları gidermek amacıyla KGK, bağımsız denetim firmalarının şeffaflık raporlarında yer alması gereken bilgileri kurumun internet sitesinden 08.04. 2015 tarihinde duyurmuştur. Bu bağlamda Türkiye’de faaliyet gösteren bağımsız denetim kuruluşlarının düzenleyecekleri şeffaflık raporlarında aşağıda Tablo-1’de yer alan bilgilerin yer alması zorunludur (Şeffaflık Raporları Hakkında Duyuru, 2015).

Tablo 1: Şeffaflık Raporlarında Yer Alması Gereken Zorunlu Bilgiler

İstenilen Bilgiler Açıklama

Hukuki yapı ve ortaklık

Raporun kapsadığı mali yılı yansıtacaktır. Ancak, yıl içinde veya şeffaflık raporunun Kuruma verildiği tarihe kadar bir değişiklik olması halinde bunlar da ayrıca belirtilecektir.

Kilit yöneticiler ve sorumlu denetçiler

Raporun kapsadığı mali yılı yansıtacak olup kilit yönetici ve sorumlu denetçilerin -asgari olarak- listesi ve görevleri belirtilecektir. Ancak, yıl içinde veya şeffaflık raporunun Kuruma verildiği tarihe kadar bir değişiklik olması halinde bunlar da ayrıca belirtilecektir.

2 016 /Ö ze l S ay ı-1 426 İçinde bulunulan denetim ağının hukuki ve yapısal özellikleri

Raporun kapsadığı mali yılı yansıtacaktır. Ancak, yıl içinde veya şeffaflık raporunun Kuruma verildiği tarihe kadar bir değişiklik olması halinde bunlar da ayrıca belirtilecektir.

İlişkili denetim kuruluşları ve diğer işletmeler ile bu ilişkilerin mahiyeti

Raporun kapsadığı mali yılı yansıtacaktır. Ancak, yıl içinde veya şeffaflık raporunun Kuruma verildiği tarihe kadar bir değişiklik olması halinde bunlar da ayrıca belirtilecektir.

Organizasyon yapısı

Raporun kapsadığı mali yılı yansıtacaktır. Ancak, yıl içinde veya şeffaflık raporunun Kuruma verildiği tarihe kadar bir değişiklik olması halinde bunlar da ayrıca belirtilecektir.

Kalite güvence sistemi incelemeleri

Kurum tarafından veya diğer kamu kurumlarınca son üç yılda yapılan kalite güvence sistemi incelemelerine ilişkin özet bilgi.

Denetim hizmeti verilen KAYİK’ler

Raporun kapsadığı mali yılda finansal tabloları incelenen ve 660 sayılı KHK’da sayılan ya da Kurul tarafından daha sonra KAYİK kapsamına alınan şirketleri, fonları, kurum ve kuruluşların listesi. Sürekli eğitim

politikası

Geçiş dönemi eğitimleri de dâhil olmak üzere raporun kapsadığı mali yılda eğitimler; konuları, süreleri ve katılımcı bilgilerine yer verilir.

Bağımsızlık ilkesine uyum

Bağımsızlık ve bağımsızlığın korunması hususunda 6102 sayılı Kanun’un ilgili hükümleri ile Bağımsız Denetim Yönetmeliği’nin 22’nci maddesine, Türkiye Denetim Standartları (TDS)’na ve diğer düzenleyici Kurul ve Kurumların düzenlemelerine uygunluğun sağlanması hususundaki gözden geçirmelerin yeterli kapsamda, nitelikte ve zamanında gerçekleştirildiğine, denetçi ve sorumlu denetçilerin bağımsızlık beyanlarının TDS’lere uygun olarak alındığına ve gerçek durumu yansıttığına ilişkin teyidi kapsar. Bağımsızlıkla ilgili açıklanması lüzumlu bulunan diğer hususlar da belirtilir.

Gelirin dağılımı

Raporun kapsadığı mali yılın finansal tablo bilgilerine göre tespit olunur. Finansal tablo denetiminden, diğer denetimlerden ve denetim dışı hizmetlerden elde edilen gelirler ayrı ayrı belirtilir.

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

427 2 016 /Ö zel S ay ı-1 Sorumlu denetçilerin ücretlendirilme esasları

Ücretlendirilme esasları; sorumlu denetçilerin ücret, kardan pay verilmesi veya prim vb. uygulamalardan hangisine / hangilerine göre ücretlendirildiğine ilişkin bilgileri kapsar.

Kalite kontrol sistemi

(1) Denetim şirketi bünyesinde kaliteye ilişkin liderlik sorumlulukları,

(2) İlgili etik hükümler,

(3) Müşteri İlişkisinin ve Denetim Sözleşmesinin Kabulü ve Devam Ettirilmesi,

(4) İnsan Kaynakları,

(5) Denetimin Yürütülmesi ve (6) İzleme

şeklinde tanımlanan kalite kontrol sisteminin unsurlarının her birinin yeterli tanıtımını içeren özet bilgilere yer verilir. Ayrıca, kalite kontrol siteminin etkin olarak işlediğine ve belgelendirilmesi hususunda denetim kuruluşunun yönetiminin beyanına yer verilir.

Diğer hususlar Mevzuata uyuma ilişkin açıklama ile Kurum tarafından istenen bilgiler ve tanıtıcı diğer bilgilere yer verilir.

Tablo-1’de yer alan bilgiler incelendiğinde AB Parlamentosu’nun yayınlamış olduğu direktifte yer alan şeffaflık raporu gereksinimleriyle Türkiye’de KGK’nın şeffaflık raporunda yer almasını istediği bilgiler arasında paralellik olduğu görülmektedir. Her ne kadar AB üyesi ülkelerde 2008 yılından itibaren uygulanmaya başlanan şeffaflık raporu uygulaması Türkiye’de 5 yıl gecikmeyle 2013 yılından itibaren zorunlu hale getirilmiş olsa da atılan adım bağımsız denetim kuruluşlarının kalite seviyelerinin artırılması açısından oldukça önemli bir gelişmedir. 3. BAĞIMSIZ DENETİM KURULUŞLARINDA SÜREKLİ MESLEKİ EĞİTİM

Günümüzde bilginin yoğun olarak üretilmesi, iletişim araçlarının gelişmesi sonucunda üretilen bilginin hızlı bir şekilde paylaşılması daha

2 016 /Ö ze l S ay ı-1 428

önce öğrenilmiş olan bilgilerin güncelliğini kaybetmesine neden olabilmektedir (Şengel 2010). Bağımsız denetçilerin çalışma alanlarının en önemli karakteristik özelliği de değişimdir. Değişim, bağımsız denetçilerin kariyerleri boyunca mesleki yetkinliklerini koruma ve geliştirmelerini zorunlu kılmaktadır (International Accounting Education Standards Board, 2015). Dolayısıyla bağımsız denetçilerin mesleki yetkinlik düzeylerinin belirlenmesi, gereksinim duydukları özel eğitim konularının tespit edilmesi, mesleki beceri ve deneyimlerinin geliştirmesi sürekli mesleki eğitim faaliyetleriyle mümkün olabilmektedir (Kaspina 2015).

Sürekli mesleki eğitim, mesleki bilgi ve yetkinliğin artırılması ve geliştirilmesini gerekli kılan bir uzmanlığın ilk kez iktisap edilmesinden sonra bilgi, beceri, profesyonellik ve etik değerlerin edinimi, özümsenmesi ve telkin edilmesi olarak ifade edilmektedir. Sürekli mesleki eğitim programlarının amaçları ise şu şekildedir (Frias ve Fajardo 2008);

• Bilimsel ve teknolojik gelişmeler nedeniyle meslekteki en güncel eğilimler hakkında meslek mensuplarına sürekli eğitim sağlamak.

• Nitelikli hizmet sunulabilmesi için mesleki yeterliliği artırmak ve sürdürmek.

• Mesleğin icrasında yüksek standartlara ve kaliteye ulaşmak ve bunun devamlılığını sağlamak.

• Mesleğin global olarak rekabet edebilirliğini artırmak ve

• Toplumun genel refahını desteklemektir.

Bağımsız denetçilerin sürekli mesleki eğitimleri konusunda ülkelerin ve uluslararası örgütlerin yapmış oldukları çeşitli düzenlemeler yer almaktadır. 2005 yılında, Uluslararası Muhasebeciler Federasyonu (IFAC) muhasebe meslek mensuplarının ve bağımsız denetçilerin eğitim ve sürekli mesleki gelişimlerini dikkate alarak Uluslararası Eğitim Standartlarını geliştirmiştir. Bu standartlar federasyon üyesi ülkelerdeki muhasebe meslek mensuplarının sürekli mesleki eğitim gereksinimlerini karşılamak için oluşturulmuştur (International Federation of Accountants, 2015). Söz konusu standartlarda sürekli mesleki eğitim faaliyetlerine aşağıda yer alan

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

429 2 016 /Ö zel S ay ı-1

aktiviteler örnek olarak verilmiştir (International Education Standard (IES) 7, 2012);

• Kurs, konferans ve seminerlere katılım, • Kendi kendine öğrenme programları, • İş başında eğitim,

• Teknik komitelere katılım ve çalışma,

• Mesleki sorumluluklarıyla ilgili bir alanda düzenlenmiş mesleki eğitim kurslarına katılım

• Konferans, bilgilendirme veya tartışma gruplarına konuşmacı olarak katılım,

• Teknik, mesleki ya da akademik nitelikte makale, bildiri veya kitap yazma,

• Mesleki alanıyla ilgili dergi ve yayınları takip etme ve okuma.

Yine ülkelerin sürekli mesleki eğitim konusunda ulusal düzeyde yapmış oldukları çeşitli düzenlemeler mevcuttur. ABD’de bağımsız denetçiler sertifikalarını koruyabilmek için kariyerleri boyunca mesleki eğitim programlarına devam etmeleri gerekmektedir. Denetçilerin alması gereken sürekli eğitim konuları, süreleri vb. şekil şartları denetçinin kişisel yetkinliklerine göre değişiklik gösterebilmektedir. Sürekli eğitim kursları yaygın olarak kamuya açık olan halk eğitim merkezlerinde, üniversitelerde ya da kişilerin kendi çalışma programlarıyla gerçekleştirilmektedir. Emekli olan denetçilerin, mesleğini fiilen icra etmeyenlerin ya da denetim işi olmayan denetçilerin mesleki eğitim almaları zorunlu kılınmamıştır (External Auditor Certification, 2015).

Ayrıca, ABD, Kanada, Yeni Zelenda, Singapur, Fransa ve Tayvan’da tüm bağımsız denetçilerin sürekli mesleki eğitim programlarına katılmaları konusunda yazılı taahhüt vermeleri istenmektedir. Söz konusu ülkelerin çoğunluğunda denetçinin bir yıl boyunca en az 120 saat mesleki eğitim alması gerekli görülmektedir (Chen ve diğerleri 2008).

Türkiye’de 26.12.2012 tarihli ve 28509 sayılı Resmi Gazete’de yayımlanan Bağımsız Denetim Yönetmeliği’yle bağımsız denetimde

2 016 /Ö ze l S ay ı-1 430

sürekli mesleki eğitim yasalaşmıştır. Söz konusu yönetmeliğin sürekli eğitim başlığını taşıyan 25’inci maddesinde “Denetçiler, teorik bilgilerinin ve mesleki becerilerinin yeterli bir seviyede tutulmasını, mesleki etik ilkelere uyulmasını, mesleki alandaki değişikliklerin takip edilmesini ve mesleki gelişimlerini temine yönelik olarak sürekli eğitime tabi tutulur” ifadesi yer almaktadır. Aynı yönetmeliğin 36’ncı maddesinde ise bağımsız denetim firmalarının yayınlamak zorunda oldukları şeffaflık raporlarında kurumlarına ait sürekli eğitim politikaları hakkında bilgi vermeleri de zorunlu kılınmıştır (28509 sayılı Resmi Gazete).

4. ŞEFFAFLIK RAPORLARI ÇERÇEVESİNDE BAĞIMSIZ DENETİM FİRMALARININ SÜREKLİ MESLEKİ EĞİTİM POLİTİKALARI HAKKINDA BİR ARAŞTIRMA

Çalışmanın bu kısmında Türkiye’de faaliyet gösteren bağımsız denetim kuruluşlarının sürekli mesleki eğitim uygulamaları şeffaflık raporları çerçevesinde incelenmiştir. Hali hazırda sadece KAYİK denetimi gerçekleştiren firmalar tarafından şeffaflık raporu yayınlanması yapılan bu araştırmanın en önemli kısıtını oluşturmaktadır. Bu doğrultuda aşağıda ilk olarak araştırmanın amacı ve önemi sonrasında ise araştırmanın kapsamı ve metodolojisine yer verilirken çalışmanın bu kısmında son olarak araştırma kapsamında ulaşılan bulgular düzenlenen tablolar halinde sunulmuştur.

4.1. Araştırmanın Amacı ve Önemi

Türkiye’de 2013 yılında kamu yararını ilgilendiren firmaların denetimini yapan bağımsız denetim kuruluşlarının şeffaflık raporu yayınlaması yasal olarak zorunlu hale getirilmiştir. Söz konusu şeffaflık raporlarının içeriğinde geçiş dönemi eğitimleri de dâhil olmak üzere raporun kapsadığı mali yılda eğitimler; konuları, süreleri ve katılımcı bilgilerine yer verilmesi gerekmektedir. Konunun güncelliği dolayısıyla Türkçe literatürde daha önce yapılan araştırma bulunmaması, gelecek dönemlerde şeffaflık raporu hazırlayacak denetim kuruluşlarına sürekli eğitim konusunda fikir sağlaması ve bağımsız denetimde sürekli eğitimin önemine dikkat çekmesinden ötürü yapılan çalışma önem arz etmektedir. Bu bağlamda çalışmanın amacını, Türkiye’de faaliyet gösteren bağımsız denetim kuruluşlarının 2014 yılına ait düzenlemiş oldukları şeffaflık raporları çerçevesinde

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

431 2 016 /Ö zel S ay ı-1

sürekli eğitim politikaları hakkında durum tespiti yapmak oluşturmaktadır.

4.2. Araştırmanın Kapsamı ve Metodolojisi

Araştırma, Türkiye’de faaliyet gösteren ve Nisan 2015 itibariyle 2014 yılına ait şeffaflık raporunu yayınlamış olan 69 bağımsız denetim firması üzerinde uygulanmıştır. Bunula birlikte KGK verilerine göre 2014 yılında KAYİK denetimi gerçekleştiren toplam bağımsız denetim kuruluşu sayısı 80’dir. Söz konusu kuruluşların yayınlamış oldukları şeffaflık raporlarına KGK kurumsal web sayfasından1 ulaşılmıştır. Her

bir kuruluşa ait rapor tek tek incelenerek aşağıda Tablo-2’de yer alan bilgiler tespit edilmiştir.

Tablo 2: Bağımsız Denetim Firmalarının Şeffaflık Raporlarında Sürekli Mesleki Eğitim Açısından Aranan Bilgiler

Raporda sürekli eğitim konusunun yer aldığı sayfa sayısı Şirketin belirlenmiş bir eğitim politikası mevcut mu?

Düzenli ve sürekli olarak hizmet içi eğitim faaliyetleri gerçekleştiriliyor mu?

Şirket içi ve dışı eğitim programları uygulanmakta mıdır?

Şirket içi ve dışı mesleki seminer, konferans ve etkinliklere şirket denetim kadrosunun katılımı sağlanmakta mıdır?

Şirket bünyesinde verilen eğitimlere ilişkin bilgiler mevcut mu? Mevcutsa; -Süresi (Saat)

-Süresi (Gün) -Katılımcı Sayısı -Eğitim Konuları -Eğitmen Bilgileri

Üniversiteler tarafından düzenlenen eğitim programlarına katılım var mı? Meslek odaları tarafından düzenlenen eğitim programlarına katılım var mı?

Geçiş dönemi eğitim programlarına katılan personel var mı? Denetçilerin mevzuat bilgilerini sürekli olarak geliştirmek ve güncel tutmak için gerçekleştirilen faaliyet mevcut mu?

Araştırmanın son kısmında Tablo-2’de yer alan bilgiler firmaların şeffaflık raporlarından tespit edilip ulaşılan sonuçlar analiz edilerek yorumlanmıştır.

1 http://www.kgk.gov.tr/content_detail-178-955-bagimsiz-denetim-kuruluslari-seffaflık-raporlari.html

2 016 /Ö ze l S ay ı-1 432 4.3. Araştırmanın Bulguları

Araştırma sonucunda ulaşılan ilk bulgu bağımsız denetim kuruluşlarının şeffaflık raporlarında sürekli eğitim politikalarına ayırmış oldukları sayfa sayısıdır. Bu bağlamda aşağıda Tablo-3’de bağımsız denetim kuruluşlarının şeffaflık raporlarında sürekli eğitim politikalarına ayırmış oldukları sayfa sayıları ile ilgili bilgiler yer almaktadır.

Tablo 3: Bağımsız Denetim Kuruluşları Şeffaflık Raporlarında Sürekli Eğitim Politikasının Yer Aldığı Sayfa Sayısı

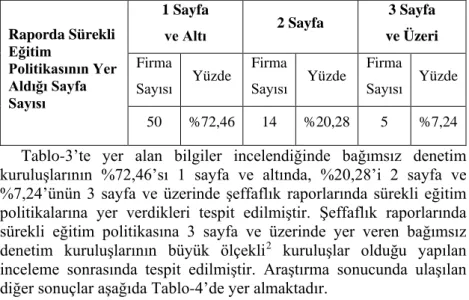

Raporda Sürekli Eğitim Politikasının Yer Aldığı Sayfa Sayısı 1 Sayfa ve Altı 2 Sayfa 3 Sayfa ve Üzeri Firma Sayısı Yüzde Firma Sayısı Yüzde Firma Sayısı Yüzde 50 %72,46 14 %20,28 5 %7,24 Tablo-3’te yer alan bilgiler incelendiğinde bağımsız denetim kuruluşlarının %72,46’sı 1 sayfa ve altında, %20,28’i 2 sayfa ve %7,24’ünün 3 sayfa ve üzerinde şeffaflık raporlarında sürekli eğitim politikalarına yer verdikleri tespit edilmiştir. Şeffaflık raporlarında sürekli eğitim politikasına 3 sayfa ve üzerinde yer veren bağımsız denetim kuruluşlarının büyük ölçekli2 kuruluşlar olduğu yapılan

inceleme sonrasında tespit edilmiştir. Araştırma sonucunda ulaşılan diğer sonuçlar aşağıda Tablo-4’de yer almaktadır.

Tablo 4: Bağımsız Denetim Kuruluşları Şeffaflık Raporları İçerik Analizi Bulguları

İçerik Analizine İlişkin Konu Başlıkları

Mevcut Mevcut Değil Firma

Sayısı Yüzde Firma Sayısı Yüzde Eğitim Politikası 54 %78,26 15 %21,73 Düzenli Hizmet İçi Eğitim

Faaliyeti 36 %52,17 33 %47,82

2 Örneğin, DRT Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. 4 sayfa, Güney Bağımsız Denetim ve SMMM A.Ş. ve Referans Bağımsız Denetim ve Danışmanlık A.Ş. 3 sayfa yer vermişlerdir.

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

433 2 016 /Ö zel S ay ı-1

Şirket İçi ve Dışı Eğitim Programı

Uygulaması 64 %92,75 5 %7,24

Verilen Eğitimlere İlişkin Bilgi 56 %81,15 13 %18,84 --Eğitim Süresi (Saat) 46 %66,66 23 %33,33 --Eğitim Süresi (Gün) 18 %26,08 51 %73,91 --Katılımcı Sayısı 38 %55,07 31 %44,92 --Eğitim Konuları 56 %81,15 13 %18,84 --Eğitmen Bilgileri 10 %14,49 59 %85,50 Üniversiteler tarafından

düzenlenen eğitim programlarına

katılım 1 %1,44 68 %98,55

Meslek Odaları tarafından

düzenlenen programlara katılım 15 %21,73 54 %78,26 Geçiş Dönemi Eğitim

programlarına katılım 2 %2,89 67 %97,10 Denetçilerin mevzuat bilgilerini

sürekli olarak geliştirmek ve güncel tutmak için gerçekleştirilen faaliyetler

42 %60,86 27 %39,13

Tablo-4’de yer alan bilgiler incelendiğinde 54 kurumun belirlenmiş bir eğitim politikası mevcutken, 15 tanesinin belirlenmiş bir eğitim politikası mevcut değildir. Burada eğitim politikası ile kastedilen, bağımsız denetim kuruluşlarının istihdam ettikleri personellerin ihtiyaç duydukları her seviyede bilgi gereksinimini giderebilmek için gerekli olan eğitim programlarının belirli bir plan çerçevesinde sunulmasıdır. Bu bağlamda sürekli eğitim politikası mevcut olan bağımsız denetim kuruluşları, her yıl bir üst pozisyona terfi eden / edecek olan personelin ihtiyaç duyacağı teknik ve yönetsel becerileri tespit ederek söz konusu konularda alanında uzmanlaşmış kişilerle eğitim faaliyetlerini gerçekleştirmektedir.

Yine bağımsız denetim kuruluşlarının %52,17’sinin yayınlamış oldukları raporlarda düzenli olarak hizmet içi eğitim faaliyeti

2 016 /Ö ze l S ay ı-1 434

gerçekleştirdiklerine dair ifadeler yer alırken %47,82’sinin raporunda hizmet içi eğitim faaliyetlerine yönelik olarak her hangi bir ifade yer almamaktadır. Benzer şekilde bağımsız denetim kuruluşlarının %92,75’inin şeffaflık raporlarında şirket içi ve dışı eğitim programları uyguladıklarına dair ifadeler yer alırken, %7,24’ünün şeffaflık raporunda şirket içinde veya dışında her hangi bir eğitim programı uygulandığına dair ifade yer almamaktadır.

Bağımsız denetçilere verilen eğitimler hakkında bağımsız denetim kuruluşlarının %81,15’i şeffaflık raporlarında bu eğitimlere ilişkin detaylı bilgilere yer verirken, %18,84’ü her hangi bir bilgi paylaşımında bulunmamıştır. Verilen bilgiler, çoğunlukla (%81,15) eğitim konularıyla ilgilidir. Verilen eğitimlerin Uluslararası Finansal Raporlama Standartları (UFRS), Türkiye Finansal Raporlama Standartları (TFRS), Uluslararası Denetim Standartları (UDS) ve Vergi Mevzuatı konularında yoğunlaştığı tespit edilmiştir. Ayrıca firmaların %66,66’sı verilen eğitimlerin saatleri, %55,07’si eğitim katılımcıları, %26,08’i eğitim süreleri (gün olarak) ve %14,49’uda eğitmen bilgileri hakkında raporlarında bilgi paylaşımında bulunmuşlardır. Verilen eğitimlerin saatleri kuruluşlar arasında farklılık gösterirken genel olarak eğitimlerin sorumlu ortak baş denetçiler veya akademisyenler tarafından verildikleri görülmektedir.

İncelenen şeffaflık raporlarında üniversiteler tarafından düzenlenen eğitim programlarına katılan personellerinin olduğunu ifade eden 1 firma3 bulunurken benzer şekilde 2 firma raporlarında üniversiteler tarafından düzenlenen geçiş dönemi eğitimlerine katılan personeli olduğunu ifade etmiştir.

Raporlarında meslek odaları tarafından düzenlenen programlara katılım gösterildiğini ifade eden firma sayısı ise 15’tir. Söz konusu firmalar raporlarında meslek odalarının UFRS, KOBİ TFRS, Bağımsız Denetim vb. konularda düzenlemiş oldukları eğitim programlarına katıldıkları ifadelerine yer vermişlerdir. Denetim kuruluşlarının %60,86’sı raporlarında denetçilerin mevzuat bilgilerini sürekli olarak geliştirmek ve güncel tutmak için faaliyetler düzenlediklerinden

3 BDO Denet Bağımsız Denetim Yeminli Mali Müşavirlik A.Ş. 23 Kasım 2014 tarihinde Fatih Üniversitesi tarafından düzenlenen Sermaye Piyasası, Bankacılık, Sigortacılık ve Özel Emeklilik Mevzuatı eğitimine personelinin katıldığını raporunda belirtmiştir.

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

435 2 016 /Ö zel S ay ı-1

bahsederken %39,13’ünün raporunda her hangi bir ifade yer almamaktadır.

5. SONUÇ VE DEĞERLENDİRME

Teknolojik gelişmeler toplumlar arasında etkileşimi ve iletişimi kolaylaştırmış, bunun sonucu her meslek grubundan uzmanın sürekli olarak kendini yenilemesi gerekliliği ortaya çıkmıştır. Bu gereklilik tüm meslek gruplarında sürekli eğitim faaliyetlerinin doğmasına ve gelişmesine neden olmuştur. Özellikle son yıllarda yaşanan küreselleşme ve teknolojik gelişmelerin etkisiyle, muhasebe mesleğinin standart ve uygulamaları da önemli düzeyde değişmiş bu değişim küresel ölçekte düşünebilen ve onun gereklerini yerine getirebilme yetkinliğine sahip bağımsız denetçilerin olmasını zorunlu kılmıştır. Dolayısıyla bağımsız denetimde sürekli mesleki eğitim konusu büyük önem kazanmıştır.

Küresel düzeyde yaşanan bu gelişmelere Türkiye’de kayıtsız kalmamış ve 26.12.2012 tarihli ve 28509 sayılı Resmi Gazete’ de yayımlanan Bağımsız Denetim Yönetmeliği’yle bağımsız denetimde sürekli mesleki eğitim yasalaşmıştır. Yine aynı yönetmelikte 2013 yılından itibaren kamu yararını ilgilendiren kuruluşların denetim faaliyetini gerçekleştiren bağımsız denetim firmalarının şeffaflık raporu yayınlaması zorunlu hale getirilmiştir. Bu bağlamda çalışmada bağımsız denetim kuruluşlarının 2014 yılına ait düzenlemiş oldukları şeffaflık raporları çerçevesinde sürekli eğitim politikaları hakkında durum tespiti yapılmıştır.

Yapılan araştırma sonucunda bağımsız denetim firmalarının %72,46’sının şeffaflık raporlarında sürekli eğitim konusuna 1 sayfa ve altında yer ayırdıkları tespit edilmiştir. Sürekli eğitim konusunda bağımsız denetim kuruluşlarının vermek zorunda oldukları bilgiler dikkate alındığında ayrılan sayfa sayısının olması gerekenden az olduğu görüşüne ulaşılmıştır. Daha açık bir ifadeyle birkaç iyi uygulama örneğinin dışında bağımsız denetim kuruluşlarının şeffaflık raporlarını yasal bir zorunluluktan ötürü yayınladıkları ve söz konusu raporlarda sürekli eğitim başlığına gereken önem ve hassasiyeti göstermedikleri görülmektedir. Bağımsız denetim kuruluşları bu raporları yasal bir zorunluluk olarak değil kendilerini daha iyi bir şekilde ifade edebilecekleri bir fırsat olarak değerlendirmelidirler.

2 016 /Ö ze l S ay ı-1 436

Araştırmanın dikkat çeken diğer bir sonucu da üniversiteler ve meslek odaları tarafından düzenlenen program ve etkinliklere katılımın oldukça az olmasıdır. Üniversiteler tarafından düzenlenen program ve etkinliklere katılan 1 firma bulunurken meslek odaları tarafından düzenlenen programlara katılım gösteren firma sayısı 15’tir. Üniversite ve meslek odalarının bağımsız denetçilerin bilgilerini güncel tutmalarındaki rolleri göz önünde bulundurulduğunda bağımsız denetim kuruluşlarının söz konusu programlara daha çok katılımları denetçi kalitesinin artırılmasında etkili olacaktır.

Ulaşılan bulgular bağımsız denetim kuruluşlarının bağımsız denetimde sürekli eğitim konusunun önemine tam olarak vakıf olamadıklarını göstermektedir. Nitekim çalışmanın literatür kısmında da bahsedildiği üzere bağımsız denetim firmalarının şeffaflık raporlarında eğitim faaliyetlerinin konuları, süreleri ve katılımcı bilgilerine yer vermeleri zorunlu kılınmışken söz konusu bilgilerin şeffaflık raporlarında paylaşım oranı oldukça düşüktür. Bu noktada KGK tarafından şeffaflık raporlarının genel bir değerlendirmesinin yapıldığı ve çeşitli önerilerin geliştirildiği bir sonuç raporunun yayınlanması oldukça yararlı olacaktır. Sürekli mesleki eğitimi şeffaflık raporlaması çerçevesinde ele alan Türkçe literatürde daha önce yapılmış bir çalışmaya rastlanmaması nedeniyle bu araştırma literatüre küçük de olsa bir katkı sağlayacaktır. Bununla birlikte gerek şeffaflık raporlarında yer alan diğer başlıklar, gerekse farklı araştırma metodolojileri kullanılarak sürekli mesleki eğitim konusu gelecekteki çalışmalarda araştırma alanı olarak belirlenebilir.

KAYNAKÇA

660 Sayılı Kanun Hükmünde Kararname.Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname, 2 Kasım 2011 Tarihli Resmi Gazete.

Australian Securities & Investments Commission, Audit Transparency Reports, http://asic.gov.au/ regulatory-resources/financial-reporting-and-audit/auditors/audit-transparency-reports/# what-is (Erişim Tarihi: 30.07.2015).

Şeffaflık Raporları Çerçevesinde Bağımsız Denetim Kuruluşlarının Sürekli Mesleki Eğitim Politikalarının Analizi

437 2 016 /Ö zel S ay ı-1

Bağımsız Denetim Yönetmeliği. 26 Aralık 2012 Tarihli Resmi Gazete, Sayı: 28509, http://www.resmigazete.gov.tr/eskiler/2012/12/ 20121226.htm.

Bedard, J., Johnstone, K. ve Smith, E. 2010. “Audit Quality Indicators: A Status Update on Possible Public Disclosures and Insights from Audit Practice”, American Accounting Association, 4(1): 12-19. Chartered Accountants Australia and New Zealand. Audit

Transparency Report Regulations,

http://www.charteredaccountants.com.au/Industry-Topics/Audit-and-assurance/ News-and-guidance-on-regulatory-matters/News-and-guidance-on-regulatory-matters/ Audit-transparency-report-regulations-issued.aspx (Erişim Tarihi: 30.07.2015).

Chen, Y.-S., Chang, B.-G., ve Lee, C.-C. 2008. “The Association Between Continuing Professional Education and Financial Performance of Public Accounting Firms”, The International Journal of Human Resource Management, 19(9): 1720-1737.

Deumes, R., Schelleman, C., Bauwhede, H. V., ve Vanstraelen, A. 2011. “Audit Firm Governance: Do Transparency Reports Reveal Audit Quality?”, Auditing: A Journal of Practice & Theory, Available at SSRN: http://ssrn.com/abstract=1847924.

Erdoğan, M. 2011. “Muhasebe, Denetim ve Bağımsız Denetimin Gerekliliği”, Doğuş Üniversitesi Dergisi, 3(1): 51-63.

External Auditor Certification. http://work.chron.com/external-auditor-certification-23630.html (Erişim Tarihi: 05.08.2015).

Financial Reporting Council. 2015. Transparency Reporting by Auditors of Public Interest Entities Review of Mandatory Reports, Financial Reporting Council, London.

Frias, Solita A. and Consolacion L. Fajardo. 2008. Textbook in Auditing Theory (Assurance and Related Services), Fourth Edition, Katha Publishing Co., Philippines.

Fu Y., E. Carson, R. Simnett. 2015. “Transparency Report Disclosure by Australian Audit Firms and Opportunities for Research”, Managerial Auditing Journal, 30, (8/9): 870 – 910.

International Accounting Education Standards Board. 2015. International Accounting Education Standards Board,

2 016 /Ö ze l S ay ı-1 438 http://www.ifac.org/system/files/publications/files/IAESB-Framework -for_IES-for-Professional-Accountants-and-Aspiring-Professional-Accountants.pdf (Erişim Tarihi: 04.08.2015).

International Education Standard (IES) 7. 2012, July. Continuing Professional Development, International Accounting Education Standards Board, http://www.iaesb.org/about-iaesb (Erişim Tarihi: 06.08.2015).

İskender, H. ve H. Kırlıoğlu, 2012. “Türkiye'de Muhasebe Meslek Mensuplarının Mesleki Yetkinliklerinin Geliştirilmesinde Sürekli Eğitimin Rolü”, World of IFRS (UFRS Dünyası) Dergisi, Aralık, 5. Kaspina, R. 2015. “Continuing Professional Development of

Accounting and Auditing: Russian Experienceand Challenges”, Procedia - Social and Behavioral Sciences, 191: 550-553.

Official Journal of the Euopean Union. 2006. Directive 2006/43/EC Of The European Parliament And The Council Of The European Union, May 17.

Sağlar, J. ve K. Tuan. 2009. “İşletmelerde İç Denetim Fonksiyonunun Bağımsız Dış Denetim Maliyeti Üzerindeki Etkileri”, Çukurova Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 18(1): 343-58. Şeffaflık Raporları. Kamu Gözetim Kurumu:

http://www.kgk.gov.tr/content_detail-178-955-bagimsiz-denetim-kuruluslari-seffaflık-raporlari.html (Erişim Tarihi: 30.07.2015). Şeffaflık Raporları Hakkında Duyuru. Kamu Gözetim Kurumu:

http://www.kgk.gov.tr/content detail-191-1138-seffaflik-raporu-hakkinda-duyuru-(08042015).html (Erişim Tarihi: 30.07.2015). Şengel, S. 2010. “Küçük ve Orta Ölçekli İşletmelerde Sürekli Eğitim

Gereksinimi: Bozüyük İlçesi Üzerine Bir Araştırma”, Uluslararası Sosyal Araştırmalar Dergisi, 3(12): 407-416.

Transparency of Firms that Audit Public Companies Consultation Report. 2009. Technical Committee Of The Internatonal Organization Of Securities Commissions.

Uzay, Ş., A. Tanç, M. Erciyes. 2009. “Türkiye'de Muhasebe Denetimi: Geçmişten Geleceğe-1”, Mali Çözüm, 95: 125-140.