Kamer ÇELİK tarafından hazırlanan "Finansal Bilgi Manipülasyonu ve Manipülasyon Tespiti İçin BIST'te Bir Uygulama" başlıklı bu çalışma, 29 Temmuz 2016 tarihinde yapılan savunma sınavı sonucunda başarılı bulunarak yüksek lisans konusu olarak kabul edildi. BIST'te Finansal Bilgilerin Manipülasyonu ve Manipülasyonun Tespiti İçin Bir Uygulama, Yüksek Lisans Konusu, Çorum, 2016. Gerçeği yansıtmayan bu manipüle edilen bilgi, finansal bilgi kullanıcıları ve genel olarak toplum üzerinde önemli etkiler yaratmaktadır.

BÖLÜM

FİNANSAL TABLOLAR

- Finansal Tablo Kavramı,

- Finansal Tabloların Amaçları

Mali tablolardan elde edilen bilgileri kullananlar, bağlantılı kişiler veya mali bilgilerin kullanıcıları olarak tanımlanabilir. Finansal bilgilerin manipülasyonu; Bazı kişisel veya ticari amaçlarla finansal raporlama sürecine müdahale ederek kamuya açıklanacak finansal bilgileri değiştirir (Küçükkocaoğlu ve Küçüksözen, 2004:1). Amortisman süresinin veya şerefiye miktarının değiştirilmesi, finansal bilgi manipülasyonu uygulamalarında kullanılan yöntemlerden biridir.

FİNANSAL BİLGİ

- Finansal Bilginin Özellikleri

- Finansal Bilgi Kaynakları

- Bilanço (Finansal Durum Tablosu)

- Kapsamlı Gelir Tablosu

- Özkaynak Değişim Tablosu

- Nakit Akış Tablosu

- Fon Akım Tablosu

- Satışların Maliyeti Tablosu

- Kar Dağıtım Tablosu

- Dipnotlar ve Diğer Açıklayıcı Notlar

- Özel Durum Açıklamaları

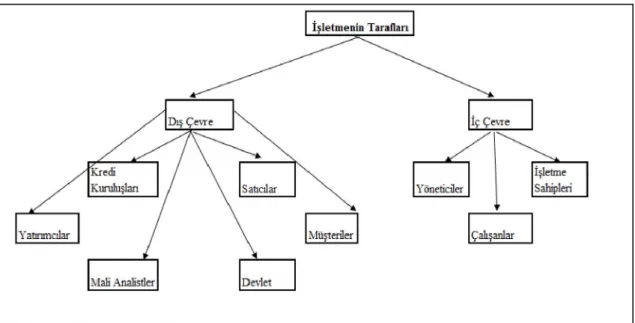

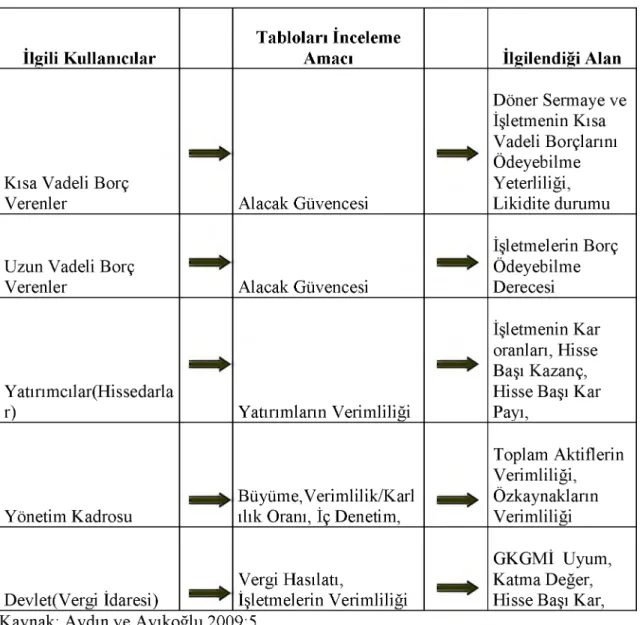

- Finansal Bilgi Kullanıcıları

- Yöneticiler

- Çalışanlar

- Yatırımcılar

- Kredi Kuruluşları, Borç Verenler

- Satıcı ve Rakip İşletmeler

- Müşteriler

- Mali Analistler

- Devlet

BÖLÜM

MANİPÜLASYONLA İLGİLİ TEMEL KAVRAMLAR

- Manipülasyon Kavramı

- Manipülasyon Türleri

- Bilgi Bazlı Manipülasyon

- İşlem Bazlı Manipülasyon

- Hareket Bazlı Manipülasyon

Sermaye Piyasası Kanunu'nda yer alan 6322 sayılı Kanun'da bilgi manipülasyonu oluşturacak işlemler suç kapsamına alınmıştır. S Payların mülkiyeti değişmeden, kendi hesapları arasında veya birlikte hareket eden kişiler arasında alım satım işlemleri. Böylece hisse senedinin gerçek değerine ulaştığını ve fiyatların düşeceğini bekleyen yatırımcılar, hisselerini açıktan sattı.

FİNANSAL BİLGİ MANİPÜLASYONU

- Genel Olarak Finansal Bilgi Manipülasyonu

- Finansal Bilgi Manipülasyonuna Ortam Oluşturan Etkenler

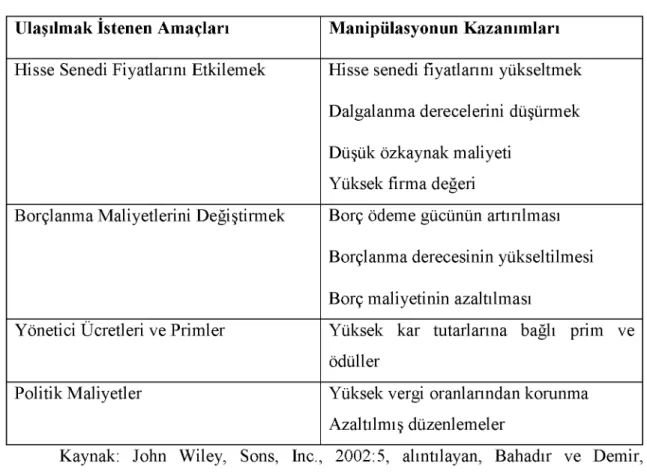

- Finansal Bilgi Manipülasyonunun Amaçları

- Finansal Bilgi Manipülasyonunun Sonuçları

Finansal bilgilerin manipülasyonu: İşletme ile toplum, işletme ve fon sağlayıcılar ya da işletme ile yöneticiler arasındaki gelir transferini etkilemek amacıyla yönetim tarafından muhasebe seçimleri yapılırken veya işlemler yapılırken takdir yetkisi kullanılması olarak da ifade edilebilir (Küçüksözen ve Küçükkocaoğlu, 2004:4). Mali bilgilerin manipülasyonu, mali durum ve sonuçları göstermek amacıyla, genel kabul görmüş muhasebe ilkelerindeki (GAAP) esnekliklerden yararlanılarak veya bu esnekliklerin sınırlarının mevzuata ve standartlara aykırı olarak aşılarak mali bilgilerin değiştirilmesi şeklinde gerçekleşir. işletmelerin işleyişinin gerçekte olduğundan farklı olmasıdır (Altuk Özden, 2013:6). Finansal bilgileri manipüle ederek; hisse senedi fiyatlarında değişiklik, siyasi ve yasal düzenlemelerden kaynaklanan maliyetlerin azalması, ödenecek vergi tutarlarının azaltılması, borçlanma maliyetlerinde azalma, yönetici maaşları ve ikramiyelerinde artış.

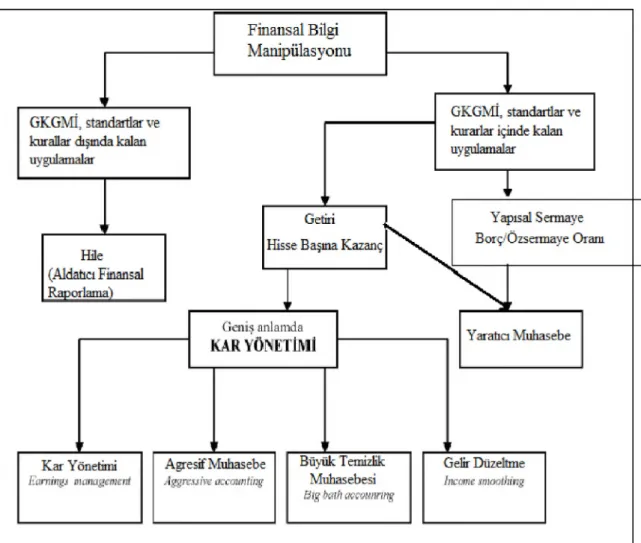

FİNANSAL BİLGİ MANİPÜLASYON YÖNTEMLERİ ve UYGULAMALARI

- FİNANSAL BİLGİ MANİPÜLASYON YÖNTEMLERİ

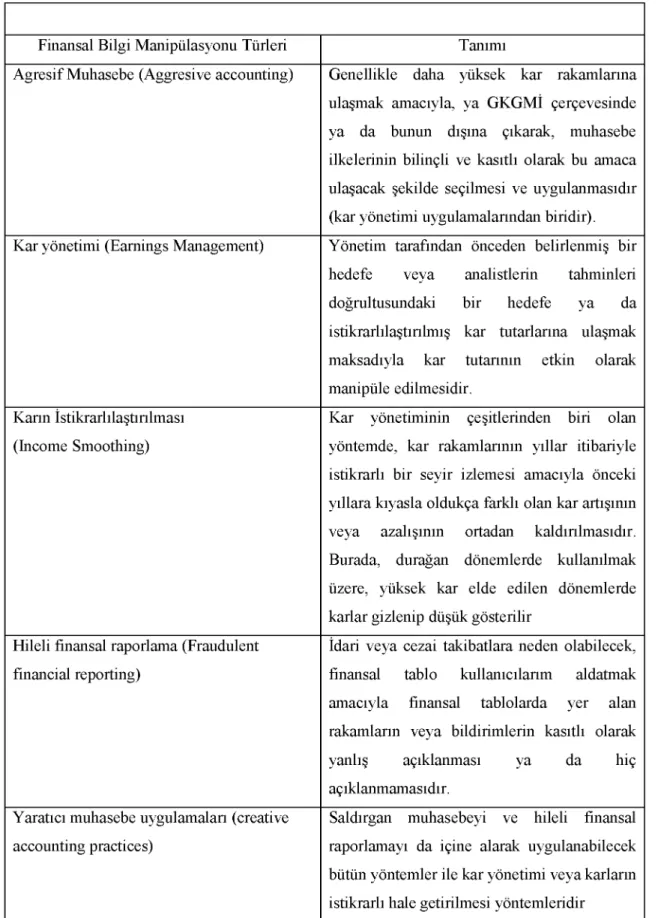

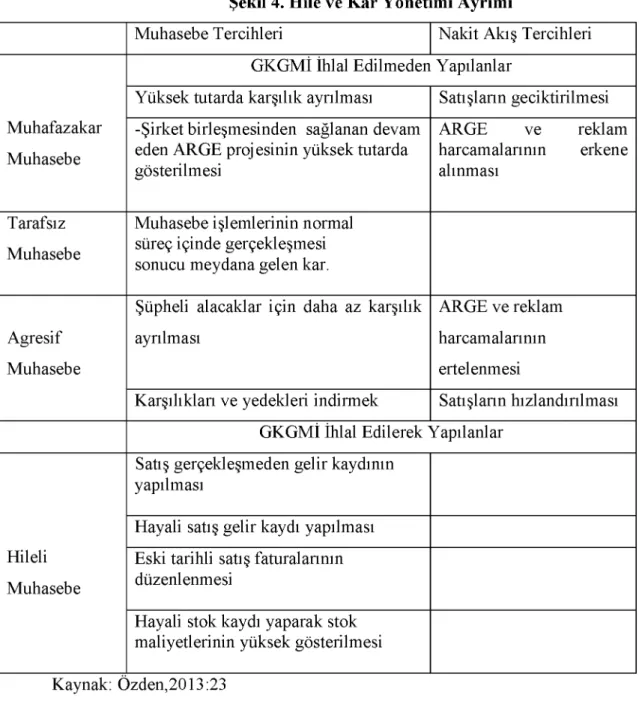

- Kar Yönetimi

- Karın İstikrarlı Hale Getirilmesi

- Agresif Muhasebe

- Büyük Temizlik Muhasebesi

- Yaratıcı Muhasebe

- Hileli Finansal Raporlama

Kazanç Yönetimi, yönetim tarafından önceden belirlenen bir hedefe veya analist tahminleriyle veya istikrarlı kazanç tutarlarıyla tutarlı bir hedefe ulaşmak için kazançların aktif olarak manipüle edilmesidir. Kazanç yönetimi veya kazanç stabilizasyonu yöntemlerinin tümü, agresif muhasebe ve hileli mali raporlama da dahil olmak üzere uygulanabilecek yöntemlerdir. Akademik literatürde kazanç yönetiminin standart bir tanımı bulunmamakla birlikte bazı tanımlara aşağıda değinilmiştir.

Kar yönetimi; "Muhasebe sonuçlarını aktif olarak manipüle etmeyi ve bir işletmenin performansı veya faaliyet sonucu hakkında farklı bir izlenim yaratmayı amaçlayan finansal bilgilerin manipülasyon yöntemlerinden biridir" (Mulford ve Comiskey, 2002:57, aktaran Avşargil, 2011:22). ). Kazanç yönetimi tanımlarındaki ortak nokta, yöneticilerin belli bir hedefe yönelik niyetlerinin, kazanç yönetiminin ön koşulu olarak kabul edilmesidir. Yukarıdakilere ek olarak kazanç yönetimi uygulamaları, yatırımcıların ve diğer mali tablo kullanıcılarının işletmenin gerçek piyasa değerini değerlendirme yeteneğini olumsuz yönde etkileyerek mali raporlama sistemine olan güvenin azalmasına neden olur.

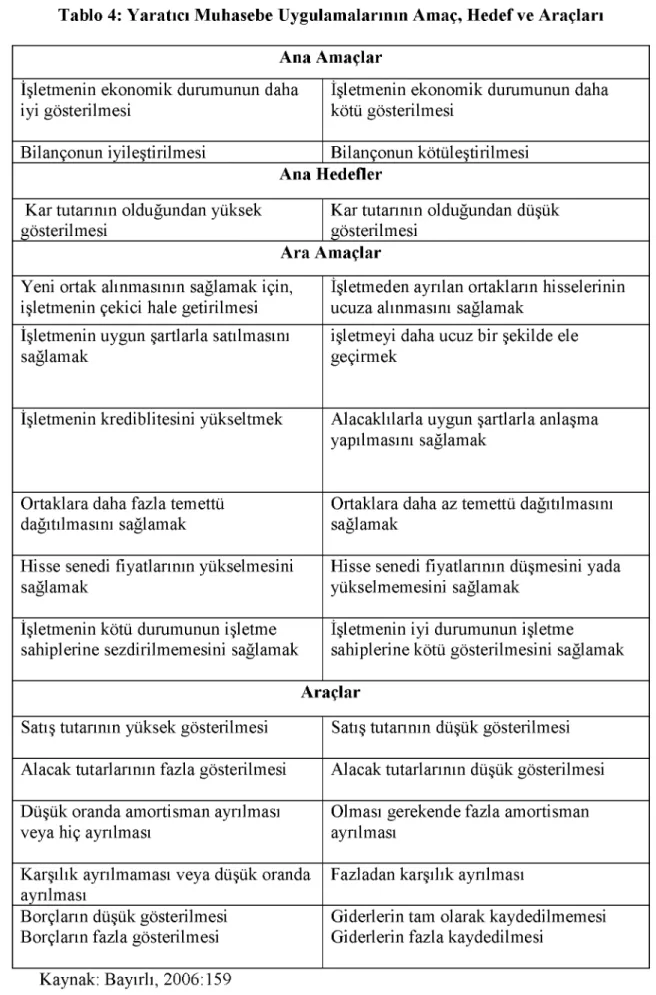

Finansal bilgi kullanıcılarını yanıltmak için kullanılan bir diğer manipülasyon yöntemi de kâr istikrarının sağlanmasıdır. Bazı araştırmacılar yaratıcı muhasebe kavramını şöyle tanımlamaktadır; Agresif muhasebe uygulamaları, kar istikrarı, hileli finansal raporlama ve kazanç yönetimi gibi tüm manipülasyon uygulamalarını kapsamak üzere kullanılsa da bazı yazarlar bunu finansal bilgi manipülasyonu yöntemlerinden biri olarak benimsemiştir. Hileli Finansal Raporlama (HFR); Finansal bilgi kullanıcılarını yanıltmak amacıyla, finansal tablolarda yer alan öğelerin veya tablolarda yer alan açıklamaların kasıtlı olarak çıkarılması veya olması gereken tutarların yanlış gösterilmesidir (Uçma, 2010:23).

Hileli finansal raporlama (HFR), genel kabul görmüş muhasebe ilkelerini ve standartlarını açıkça ihlal eden finansal bilgi kullanıcılarını aldatmak için tasarlanmış bir uygulamadır.

FİNANSAL BİLGİ MANİPÜLASYONU UYGULAMALARI

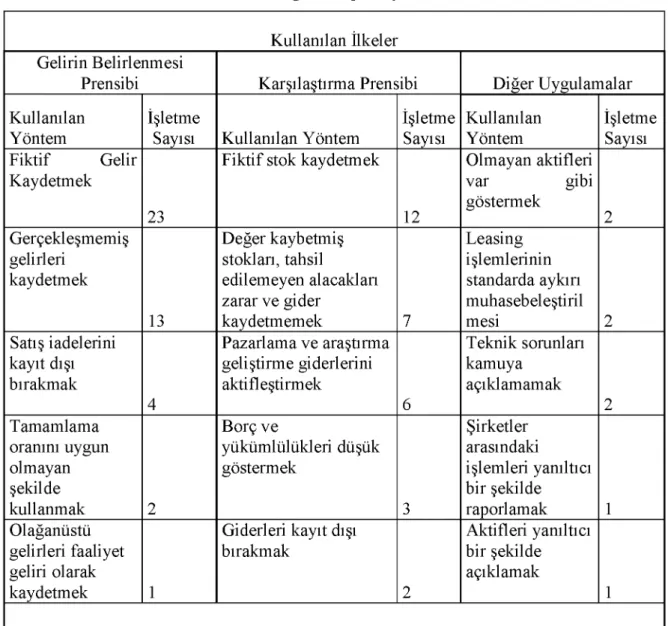

- Gelirlerin Muhasebeleştirilmesiyle İlgili Finansal Tablo Manipülasyonları

- Gelirlerin Tahakkuk Etmeden Muhasebeleştirilmesi

- Fiktif Gelir Kaydı Yapılması

- Bir Kerelik Kazançlarla Geliri Yüksek Göstermek

- Giderlerin Muhasebeleştirilmesiyle İlgili Finansal Tablo

- Varlıkların Muhasebeleştirilmesiyle İlgili Finansal Tablo_Manipülasyonları .72

- Duran Varlıklarla İlgili Manipülasyonlar

- Yükümlüklerin Muhasebeleştirilmesi ile İlgili Finansal Tablo_Manipülasyonları

- Karşılıkların Azaltılması

- Değersiz Varlıkların Zarar Kaydedilmemesi

- Reskont Ayırma İşlemi

- Finansal Tablo Kalemlerine İlişkin Sınıflandırmaların Değiştirilmesi

- Bilanço Kalemlerine İlişkin Sınıflandırmanın Değiştirilmesi

- Gelir Tablosu Kalemlerine İlişkin Sınıflandırmanın Değiştirilmesi

- Nakit Akım Tablosu Kalemlerine İlişkin SınıflandırmanınDeğiştirilmesi

- Örtülü Kazanç Dağıtımı

- Muhasebe İşlem ve Uygulamalarının Gizlenmesi

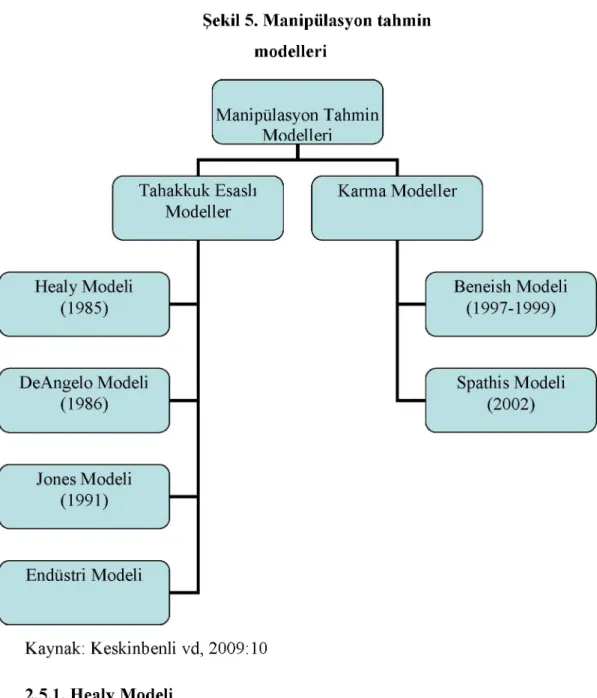

- Healy Modeli

- DeAngelo Modeli

- Jones Modeli

- Endüstri Modeli

- Beneish Modeli

- Bortan ve Simle Modeli

- İmhoff ve Eckel Modeli

- Spathis Modeli

Ancak akademik çalışmalar bir takım teknikler kullanılarak finansal bilgi manipülasyonunun kullanılıp kullanılmadığını tahmin etmeye çalışmaktadır (Küçüksözen, 2004:208). İşletme gelirinin dönem kâr tutarları üzerinde doğrudan etkisi vardır ve genellikle gelir kalemleri kullanılarak yapılan finansal bilgi manipülasyon uygulamaları söz konusudur. Murphy ve Healy, yöneticilerin kendi gelirlerini en üst düzeye çıkarmak için finansal bilgi manipülasyonu uygulamalarına başvurup başvurmadıklarını araştırdı.

Giderlerin mali tablolara kaydedilmesi sırasında yapılabilecek mali bilgi manipülasyonu uygulamalarından biri; Giderler ile giderler arasındaki ayrım yanlıştır. Çeşitli yollarla gerçekleştirilen finansal bilgi manipülasyonu uygulamalarının tespitinin önlenmesine yönelik bir takım işlem ve aksiyonlar alınabilmektedir. Bu nedenle inceleme dönemlerinde ihtiyari olmayan hesaplamalarda önemli bir değişiklik olması durumunda bu etki göz ardı edilecek ve finansal bilgilerde manipülasyon yapıldığına hükmedilecektir (Avşarlıgil, 2010:78).

Beneish çalışması (1997); Olağanüstü finansal performans sergileyen şirketleri analiz ederek, finansal bilgilerin manipülasyonunun gerçekleşip gerçekleşmediğini tahmin etmeye yardımcı olacak bir model oluşturdu. Beneish (1997) çalışmasında, finansal bilgi manipülasyonu uygulamalarını tespit etmede olağanüstü performans gösteren şirketlerden oluşan bir veri seti oluşturdu. Modelde; Herhangi bir yılda yapılan finansal bilgi manipülasyonunun yöneticilerin finansal bilgiyi tekrar manipüle etmesini zorlaştırıp zorlaştırmadığı araştırılmıştır (Bayırlı, 2006:252).

Spathis (2002) çalışmasında Beneish'in modeline benzer şekilde finansal oranları kullanarak finansal bilgilerin manipülasyonunu tespit etmeye çalışmıştır.

MANİPÜLASYONUN ÖNLENMESİNDE KULLANILAN YÖNTEMLER

- Analitik Yöntemler

- Benford Kanunu

- Veri Madenciliği

- Yeniden Hesaplama Tekniği

- Fiziki Sayım ve Gözlem Tekniği

- Veri Zarflama Analizi

- Yapay Sinir Ağları

Tümevarımsal yöntemler olarak tanımladığımız yöntemlere örnek olarak; Veri madenciliği yöntemini, sayısal analiz yöntemini, analitik araştırma tekniklerini, örnekleme yöntemini ve sürekli inceleme yöntemlerini verebiliriz. Bu zorunluluğun ortaya çıkması, bağımsız denetim yapılırken analitik inceleme prosedürlerinin kullanılmasını gündeme getirmiştir (Dönmez ve Ersoy, 2011:122). Amerikan Yeminli Mali Müşavirler Enstitüsü (AICPA) tarafından yayınlanan Analitik Prosedürler Yönetmeliği'nde Analitik İnceleme; “Çeşitli mali ve mali olmayan veriler ile şirket yönetimi arasındaki anlamlı ilişkilerin incelenmesiyle elde edilen bilgidir.

Analitik inceleme teknikleri iki şekilde kullanılır: risk değerlendirme tekniği ve bağımsız denetim tekniği. Analitik araştırma yöntemlerini risk değerlendirme tekniği olarak kullanırken bağımsız denetçinin; Şirketin faaliyetlerini ve çevresiyle ilişkilerini anlamak için analitik araştırma yöntemlerini kullanarak şirket hakkında bilinmeyen durumları ortaya çıkarır (http://www.denetimnet.net/). Bağımsız denetçi; Bağımsız denetim tekniği olarak analitik araştırma yöntemlerini kullanarak mali tablolara ilişkin ortaya çıkabilecek önemli yanlışlık risklerinin azaltılmasını amaçlamaktadır (http://www.denetimnet.net/).

Denetimin planlanmasında analitik inceleme yöntemlerinin kullanılması, denetçinin mali sorunları ve eksiklikleri önceden keşfetmesine, gelir tablosunda yer alan birçok kalemin yeterliliğini tespit etmesine, işletmeyle doğrudan ilgili olan bilanço kalemlerinin yeterliliğini tespit etmesine katkı sağlar. alacaklar gibi gelir tablosu. ve envanterler (Ceyhan ve Kırlıoğlu, 2014:23). Yöntemlerden biri, girdi/çıktı temelli performans ölçümlerinde sıklıkla kullanılan veri zarflama analizidir (VZA) (Uçma, 2010:96). Yapay sinir ağları, basit biyolojik sinir sistemlerinin çalışma şeklini taklit etmek amacıyla tasarlanmış programlardır (Ersoy, 2008: 165).

Günümüzde yapay sinir ağları matematik, fizik, bilgisayar mühendisliği ve elektrik mühendisliği gibi birçok farklı alanda kullanılmaktadır ( http://www.yildiz.edu.tr ).

DÜNYADA YAŞANAN FİNASAL SKANDALLAR

- Enron Olayı

- WordCom

- Qwest Communications Şirketi

- Adelphia Communications Şirketi

- Parlamat Finanziaria Vakası

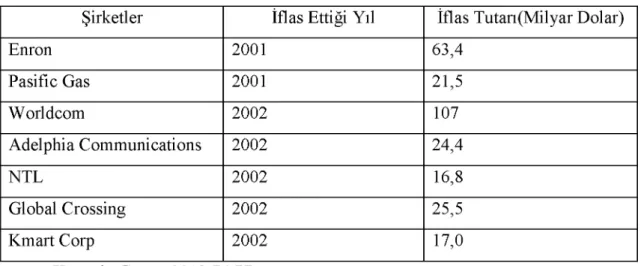

Enron ayrıca dünyanın en büyük denetim firmalarından biri olan Arthur Andersen (http://www.riskonomi.com) tarafından denetlenen raporlarda yüksek kârlar göstererek yatırımcıların güvenini kazandı. Sonuç olarak, Enron'un zirvede değeri 70 milyar doları aşan hisse fiyatı önce 20 dolara, ardından 0,26 dolara düştü ve şirket Aralık 2001'de iflas ilan etmek zorunda kaldı (http://www.riskonomi.com). Arthur Andersen'e göre, hile yapmak ve Enron'u müşteri olarak tutmak ile hile yapmamak ve Enron'u kaybetmek arasında 52 milyon dolarlık büyük bir kar farkı vardı (http://www.bilgedenim.com.).

Şirketin uyguladığı bu strateji borsa literatüründe kartopu etkisi olarak bilinmektedir (http://www.riskonomi.com). Böylece şirket şehirlerarası telefon hizmeti verebilecek kapasiteye sahip oldu ve şirket hisselerinin değeri 1999 yılında çok yüksek bir düzeye ulaştı (http://www.riskonomi.com). Şirketin açıklamasında, giderlerin ilgisiz hesaplara aktarılarak şirketin gerçek durumunun gizlendiği kabul edilerek, baş muhasebeci Scott Sullivan'ın görevden alındığı (http://www.bigpara.com) ve bağımsız muhasebe firmasıyla ilişkilerin bozulduğu belirtildi. Arthur Andersen'ın işine 2001 yılı sonunda son verildi. (http://www.riskonomi.com.) WorldCOM'da yaşanan bu skandalın ardından şirketin hisseleri değer kaybetti.

Verilen açıklamada; Şirketin geçen yıl 1,4 milyar dolar kar elde ettiğine ilişkin daha önce yapılan açıklamanın gerçeği yansıtmadığı, şirketin 2001 yılı ve 2002 yılının ilk üç ayındaki toplam 3,8 milyar dolarlık giderinin "yanlışlıkla" gösterildiği bildirildi. sermaye harcamaları yatırım (http://www.amerikaninsesi.com). Amerika Birleşik Devletleri'nin altıncı büyük kablolu televizyon şirketi olan Adelphia, 25 Haziran 2002'de iflas ilan edildi (http://www.hurriyet.com.tr). Muhasebe işlemleri SEC tarafından incelenen aile şirketi Adelphia'nın hesaplarının 2,3 milyar dolar şişirildiği ve abone sayısı artırılarak haksız kazanç elde edildiği ortaya çıktı (http://arsiv.ntv.com.tr) / news/165826.asp).

Şirkette abone sayısının abone sayısından fazla olduğunu, son iki yılda açıklanan kârın gerçeği yansıtmadığını ve olduğundan yüksek gösterildiğini itiraf etti (http://www.hurriyet.com) .tr).

MANİPÜLASYON İLE SPEKÜLASYON ARASINDAKİ FARK

Şirketin borsaya kote olduğu yıldan iflasının ilan edildiği 2003 yılına kadar, mali kaynakların tüketimi ve şirket faaliyetlerinin sürdürülmesi için gerekli mali kaynakların doğrudan veya dolaylı olarak offshore ve uzmanlaşmış kuruluşlara aktarılması şirketin borçlarını ödeyememesine neden olmuştur (Göçen, 2010:116). Manipülasyon ise genel olarak içeriden bilgi sızdırarak başkalarının bilmediği bilgileri elde ederek işlem yaparak haksız kazanç elde etmek veya arz ve talebe dayalı olarak piyasa fiyatını yapay olarak artırarak haksız kazanç elde etmektir (mscephe, 2012) ) . Öte yandan manipülasyon, hukuken suç sayılan ve serbest piyasa ilkelerine aykırı davranış ve uygulamalardır (mscephe, 2012).

BÖLÜM

Araştırmanın Amacı

Finansal bilgi manipülasyon uygulamaları ilgili ülkelerin yetkili kurum ve kuruluşlarının incelemeleri sonucunda ortaya çıkarılmaktadır. Bu bölümde, hisseleri BIST'te işlem gören şirketlerin finansal bilgi manipülasyonuna başvurup başvurmayacağını tahmin etmeye yönelik ampirik bir çalışma yapılmıştır. Bu bağlamda manipülasyon tahmin modellerinden Beneish (1999) modeli, BIST'te işlem gören imalat sektöründe yer alan şirketlerin manipülatif uygulamalarda bulunup bulunmadığının tahmin edilmesi amacıyla kullanılmıştır.

Firmaların manipülasyon yapıp yapmadığını tespit etmek için çeşitli yöntemler kullanılsa da en çok Beneish modeli tercih edilmektedir. Öncelikle Beneish modeli diğer manipülasyon tahmin modellerinden farklı olarak finansal tablo kalemlerinin yıllar içindeki değişimini sadece tahakkuklar bazında değil, aynı zamanda finansal tablo kalemlerinden elde edilen ve gösterge olabilecek bazı oranları da içermektedir. Finansal tablolardaki manipülasyon uygulamaları. bağımsız değişken olarak analiz edilmiştir (Küçükkocaoğlu ve Küçüksözen, 2004). :32). Modelin tercih edilmesinin bir diğer nedeni ise Beneish modelinde modele dahil olan şirketlerin uzun dönemli verilerine ihtiyaç duyulmaması, iki yıllık mali tablo verilerinde bir yıllık değişimin modelin çalıştırılması için yeterli olmasıdır. . (Küçükkocaoğlu ve Küçüksözen, 2004: 32).

Araştırmanın Veri Seti ve Araştırmada Kullanılan Yöntem

- Araştırmanın Yöntemi

- Bulgular

Bu nedenle endeks puanı 1'in üzerinde olan işletmeler, brüt kar marjlarını düzeltmek için finansal bilgilerin manipülasyonunu kullanabilirler. Brüt satışlarda bir yıl öncesine göre meydana gelen değişiklikler, tek başına finansal bilgilerin manipüle edildiği anlamına gelmez. Dolayısıyla borç yapısının değişim hızının azalmasının finansal bilgilerin manipülasyon olasılığını artırdığını göstermektedir.

Şirketler ile finansal bilgi kullanıcıları arasında köprü görevi gören finansal tabloların güvenilir, manipüle edilmemiş bilgiler içermesi beklenir. Güvenilir ve manipüle edilmemiş bilgi tabloları, karar vericilerin doğru zamanda doğru kararlar almasına olanak sağlarken, şirketlerin faaliyet sonuçlarını gerçekte olduğundan farklı gösteren manipülasyon uygulamaları, finansal bilgi kullanıcılarını yanıltmakta ve yanlış kararlar almalarına neden olmaktadır. Bu amaçla çalışmada; Finansal bilgi manipülasyonunun içeriği, manipülasyona neden olan faktörlerin neler olduğu, ne tür muhasebe uygulamalarının kullanıldığı, sonuçlarının neler olduğu ve manipülasyonun tespiti ve önlenmesi için hangi yöntemlerin kullanıldığı tartışılmaktadır.

Analiz sonuçlarına göre bu endeksler; Stokların satışlara oranı (SSO), finansman maliyetlerinin satışlara oranı (FSO), borç yapısındaki değişim endeksi (BYDE), satış büyüme endeksi (SBE), satışların tahmin edilmesi açısından özel özelliklere sahiptir. finansal bilgilerin manipülasyonu. Tespit edilmesi oldukça zor olan finansal bilgi manipülasyonunun önlenmesi kapsamında, finansal bilgilerin manipülasyonuna ilişkin yurt dışındaki uygulamalar incelenerek ilgili kuruluşlarla bilgi paylaşımı yapılabilecektir. 2004, “Finansal Bilgi Manipülasyonunun Açığa Çıkarılması: İMKB Menkul Kıymetler Üzerine Ampirik Bir Çalışma”, Kaynak: http://www.baskent.edu.tr/~gurayk/kisiselgercegeaykiri.pdf, (Erişim Tarihi.

2004, "Finansal Bilgi Manipülasyonu: İMKB Şirketleri Üzerine Ampirik Bir Çalışma", Yakınsamaya Giden Yolda 1. Uluslararası Muhasebe Konferansı, M O D A V, s.

Beneish Modelinde Kullanılan Endeksler ve Mi Değerleri