Vergi uygulamalarında bölgesel kalkınma hedefleri ve bölgesel mali teşvikler açısından değerlendirilmesi

Tam metin

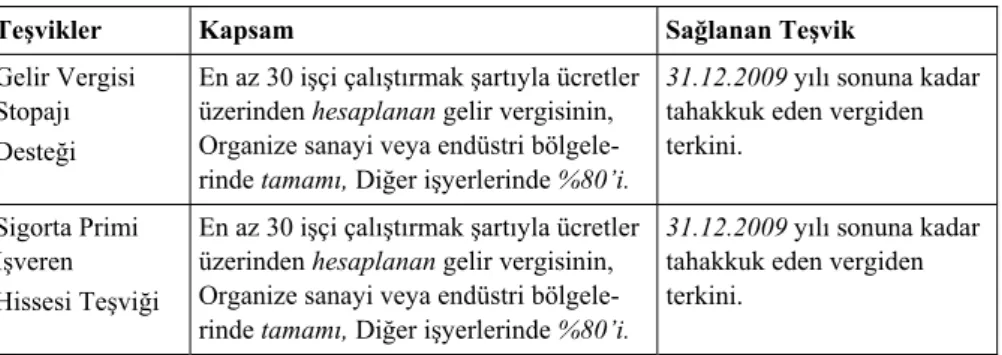

Şekil

Benzer Belgeler

1980’li yıllardan sonra ortaya çıkan içsel kalkınmaya dönük, her bölgenin görece üstün yönlerini ortaya çıkarmayı esas alan, merkezi planlama

K a labalık insan resimlerim vardır 1930’lardan baş layarak yaptığım; benim kaynaşmam bir milyon luk İstanbul’un kaynaşmasıydı -gene de epey bir

Temel hedefi, Güneydoğu Anadolu Bölgesi halkının gelir düzeyi ve hayat standardını yükselterek, bu bölge İle diğer bölgeler arasındaki gelişmişlik farkını

Türkiye ve Doğu Marmara Bölgesi Yaş Grubu - Cinsiyete Göre Nüfus Dağılımı, 2019 Turkey and East Marmara Region Population Distribution by Age Group - Gender, 2019. Doğu

Buradan; öğretmen adaylarının ebru sanatı ile ilgili bilgilere, özellikle de ebru sanatının uygulaması ile ilgili bilgilere sahip oldukları, fakat ebru sanatçıları,

The toxic effects of captan were also evaluated by considering the alterations in some growth parameters (root length, germination rate and protein content), root

Acil servise ev kazası ile başvuran hastalarda Sayı Dizileri Testi , Stroop Testi ve Dr. Atilla Turgay’ın DEHB Testi’ne göre DEHB ilişkisi incelendiğinde ev kazası ile

Bölgesel Gelişme Kuram, Politika ve Uygulama Alanlarında Yaşanan Gelişmeler ve Geleceğe Dönük Yansımaları: Küreselleşme ve yeni