Türkiye'de Halka Açılan KOBİ Boyutunda İşletmelerin Büyük Ölçekli İşletmelerden

Farklılaşımı ve Sermaye Piyasalarının KOBİ'ler Açısından Önemi

Yard. Doç. Dr. Alövsat Müslümov*

Doğuş Üniversitesi, İşletme Bölümü

ÖZET: Bu araştırm ada, İMKB'de halka açılan ve im alat sektöründe faaliyet gösteren 32'si KOBİ boyutunda işletm eler

olm ak üzere 179 işletm eye ait m ali tablo verileri e sa s alınarak, İMKB'nin KOBİ'ler açısından önem i, KOBİ'lerin halka açılm a yılında ait oldukları sektördeki büyük ölçekli işle tm e le rd e n farklılaşım ı analiz edilm ektedir. A raştırm a bulguları, İMKB'nin KOBİ'lere kaynak s a ğ la m a açısından bankacılık s is te m in e alternatif olarak henüz yerleşm ediğin gösterm ektedir. D iğer taraftan, halka açılan KOBİ boyutundaki iş le tm e le rd e halka açıklık oranı d ü şü k tutulm akta dolayısıyla serm aye piyasalarının aktif rol oynam ası engellenm ektedir. A raştırm a bulguları, halka açılan KOBİ boyutundaki işle tm e le r ile halka arz yılında ait oldukları sektörlerdeki büyük ölçekli iş le tm e le r arasında karlılık ve finansal kaldıraç oranları açısından istatiksel olarak ö nem li farklılıkların olm adığını gösterm ektedir. KOBİ boyutundaki işle tm e le r halka arz yılında büyük ölçekli işle tm e le rd e n daha yüksek likiditeye ve duran varlık devir hızına sahiptir. Sektör analizleri hom ojen ürün üreten ve em ek-yoğun sektörlerde KOBİ boyutundaki işle tm e le rin ait oldukları sektördeki büyük işle tm e le rd e n daha yüksek getiriye sahip olduğunu, heterojen ürünler üreten ve teknoloji-yoğun sektörlerde ise büyük işle tm e le rd e n daha d ü şü k getiriye sa h ip olduğunu gösterm ektedir.

A nahtar K elim eler: KOBİ, İMKB, Türkiye İm a la t Sektörü, W ilcoxon İşa re tli Sıra Testi,.

ABSTRACT: This paper exam ines the im portance of capital m arkets in te rm s of sm a ll and m ed iu m sized en te rp rises

(SME), the d iscrim in a tio n between SME's and large firm s operating in the sa m e industry using a s a m p le of 179 co m p a n ie s including 32 SME's w hich is operating in production in d u strie s and w h o se sh a re s are actively traded in Istanbul Stock Exchange (ISE). The research fin d in gs indicate that ISE haven't yet gained an alternative position to banking system for providing finance so u rce s to SME's in Turkey. Public SME's offer only a sm a ll percentage of the r shares to the capital m arkets in th e ir initial public offerings (IPO) w hich prevent the active role of stock m arkets. The1 research fin d in gs indicate that there isn't statistically sig n ifica n t d iscrim in a tio n between public SME's and large co m p a n ie s in the IPO year of SME's in te rm s of profitability and financial leverage ratios. Public SME's own higher liquidity and fixed a s s e ts turnover ratio in th e ir IPO year relative to large co m p a n ie s. S u b sa m p le an a lyses sh o w tha: SME's operating in labor-intensive and h o m o g e n e o u s product producing in d u strie s retain higher returns relative to larger co m p a n ie s in the sa m e industry. However, SME's in technology-intensive and h eterogeneous product producing in d u strie s retain low er returns relative to larger c o m p a n ie s the sa m e industry.

K ey W ords: SME, ISE, Production Industries o f Turkey, W ilcoxon S ig n e d -R a n k Test,

I

GİRİŞ

Türkiye'de küçük ve orta boylu iş le tm e le r (KOBİ), ülkenin im alat sanayiinde faaliyet gösteren işle tm e le rin % 99.5'ini oluşturan, to p la m istihdam ın % 61.1'ini ve to p la m katm a değerin % 27.3'ünü (KOSGEB, 2001) sağlayan işle tm e le r olup, Türkiye e ko n o m isin in rekabet gücünü önem li ölçüde etkilem ektedir. Ekonom i için to p la m istih d a m açısından istikrar unsuru olm a, değişen pazar şartlarına hızlı uyum s a ğ la m a kabiliyetine ve büyük işle tm e le ri ta m a m la m a özelliklerine sa h ip KOBİ'lerin bölgelerarası dengeli büyümeye ve çevre ko runm asına da büyük katkıları vardır (Erkan, 1998).

E konom i için tüm bu o lum lu özelliklerine karşın KOBİ'ler ciddi bir dış kaynak sıkıntısı çekm ekte, hem mutlak, hem de göreceli değ e r olarak ülkenin fin a n sm a n kaynaklarından çok d ü şü k düzeyde yararlanm aktadır. Mutlak değer açısından bakıldığında, Türkiye'deki tüm reel sektör ciddi fin a n sm a n sıkıntısı ile karşı karşıyadır. Devletin çığ gibi büyüyen iç borçlanm a ihtiyacını ka rşıla m a k am acıyla, 1992-1999 yılları arasında % 32 gibi çok yüksek reel faizle iç borçlanm aya g itm e si sonucu (Anonim , 2001), Türkiye'de fin a n sa l siste m in en önem li ayağını oluşturan bankacılık sis te m in in fin a n sm a n kaynakları, üretim yapan reel sektöre değil, borç faizini öd e m e k için borçlanan devlete aktarılm ıştır. Sonuçta, yüksek reel faiz oranları ile ça lışm a şansı çok d ü şü k olan reel sektör, bankacılık siste m i fin a n sm a n kaynaklarının çok d ü şü k bir kısm ından yararlanm ıştır. G öreceli olarak ise reel sektöre aktarılan fonların önem li kısm ının daha d ü şü k riske ve aldığı kredilere karşılık daha fazla te m in a t g ö ste rm e kabiliyetine sahip büyük işle tm e le re aktarılm ış ve bu da KOBİ'lerin ihm al e d ilm e s in e neden olm uştur. KOSGEB verilerine göre KOBİ'lerin banka kredilerinden aldığı pay yaklaşık % 4 oranında kalm ıştır (KOSGEB, 2001). KOBİ'lerin dış kaynak sıkıntısı bu işle tm e le rin faaliyet sonuçlarını da ciddi biçim de etkilem ektedir.

Bu durum da serm aye piyasalarının, özellikle İstanbul Menkul Kıymetler B orsasının (İMKB) ciddi dış fin a n sm a n sıkıntısı olan KOBİ'ler için bir kaynak alternatifi olup-olam ayacağı soruları gün d e m e gelm ektedir. G e liş m iş serm aye piyasaları e ko n o m ik büyümeyi çeşitli yollardan etkilem ektedir. F inans literatürü borsa g e liş m e s in in eko n o m ik büyüm eni hızlandırdığını sa p ta m ıştır (Levine ve Zervos, 1996; Gürsoy ve Müslümov, 2 0 0 0 ). B orsalar likidite sağlayarak, uluslararası entegre b o rsa la r aracılığıyla risk farklılaştırarak, işle tm e le rle ilgili bilgi alınm asını kolaylaştırarak, iş le tm e le r üzerinde de n e tim işlevini yerine getirerek, ta sa rru f to p la m a sü re cin i hızlandırarak eko n o m ik büyümeye katkıda b u lunm aktadır (Levine, 1991; Benchivenga, Sm ith ve Star, 1986; Saint-Paul, 1992; Deveraux ve Smith, 1994; Jensen ve Ruback, 1983). B o rsa la r işle tm e le re her an u la şa bile ce kle ri fonlar sa ğ la m a kla , riskli projeleri fin a n se etm ekle, iş le tm e le r üzerinde denetim aracı o lm a kla ve işle tm e le ri piyasalara tanıtm akla işle tm e le rin büyüme, nakit akışları, faaliyet etkinliği, likidite ve borç-öz serm aye yapısı gibi çeşitli fin a n sa l d e ğ işken le rin i etkileyebilm ektedir, Dolayısıyla, b orsalara giriş işle tm e le rin sadece fin a n sm a n ihtiyacını karşılam akla kalmayıp, bu işle tm e le rin p erform anslarını g e liş tirm e s in e de neden olabilm ektedir.

Mevcut araştırm am ızın üç farklı amacı vardır. Bunlardan birincisi, Türkiye'de işle tm e le rin istih d a m ettiği personel sayısı e sa s alınarak yapılan KOBİ ta n ım la m a sın ın e ksik oluşu noktasından hareketle, İMKB'de halka açık işle tm e le r ö rneğinde KOBİ ta n ım lam asını geliştirm ektir. A raştırm anın ikinci am acı, İMKB'nin KOBİ'ler açısından kaynak s a ğ la m a ve işle tm e üzerinde de n e tim işlevini yerine getirm ede başarısını analiz etm ektir. Araştırm anın üçüncü amacı, KOBİ'lerin İMKB'de halka arz yılındaki m ali oranları ile ait olduğu sektörün m ali oranları arasında karşılaştırm a

yaparak, halka arz yılında KOBİ'lerin büyük iş le tm e le re nazaran fin a n sa l yapısı, nakit akışları, likidite ve varlık d ö n ü şü m hızı durum unu saptam aktır. Bu soruları analiz etm ek için İMKB'de faaliyet gösteren, im alat sektörüne ait, 32'si 1991 yılı ve so n rasında halka açılan, ge liştird iğ im iz KOBİ tanım ı çerçevesinde, KOBİ boyutunda işle tm e o lm a k üzere 179 işletm eye ait 1991-2001 m ali tablo verileri analiz edilm iştir.

A raştırm a bulguları, İMKB'de halka açılan, im alat sanayiinde faaliyet gösteren ve Avrupa Birliği'nin KOBİ ta n ım la m a sın a uygun sadece 8 işle tm e n in var olduğunu gösterm ektedir. 2000 yılı 12 aylık verilerine e sa se n analiz edilen halka açık 179 im alat sanayii iş le tm e s in in sadece 8'inin gerçek KOBİ olm ası, İMKB'nin KOBİ'ler için hala bir alternatif olarak y e rle şm e d iğ in i gösterm ektedir.

Türkiye'de en fazla 250 personel çalıştırm a koşulu e sas alınarak yapılan KOBİ ta n ım la m a sın d a n hareket edersek, İMKB aracılığıyla 1990-2000 yılları arasında halka 42 KOBİ boyutunda işle tm e açılmıştır. KOBİ boyutundaki bu iş le tm e le r 1990-2000 yılları arasında halka arzdan to p la m 310 milyon ABD Doları, ortalam a 7.4 milyon ABD Doları kaynak sağlam ıştır. KOBİ boyutundaki iş le tm e le r ilk halka arzda to p la m h is s e le rin in ortalam a % 25'ini halka açm aktadır. Bu oran büyük ölçekli işle tm e le rin ilk halka arzındaki halka açıklık oranına eşittir. H alka arz sırasında halka açıklık oranının d ü şü k tutulm ası ve halka arz so n ra sın d a halka açıklık oranının fazla y ü kse ltilm e m e si, serm aye piyasalarının işle tm e kontrolü üzerinde aktif rol oynam asını engellem ekte, uzun dö n e m d e işle tm e değerinin d ü ş m e s in e neden olm aktadır.

H alka açılan KOBİ'lerin halka arz yılında ait oldukları sektörlerle karşılaştırılm ası bize Türkiye'de KOBİ'lerin büyük ölçekli işle tm e le rle karşılaştırm alı durum u hakkında bilgi verecektir. K arşılaştırm alı analiz KOBİ'lerin büyük ölçekli işle tm e le re nazaran kuvvetli ve zayıf yönlerini ortaya koyacaktır Sektörel analizler ise KOBİ'lerin hangi sektörlerde başarılı ve yaşam a gücüne sa h ip olduğunu gösterecektir. K arşılaştırm aların KOBİ'lerin halka arz yılında yapılm asının te m e l nedeni ise KOBİ'lerin halka açıldıktan sonra genel KOBİ'lerden bazı özelliklerine göre farklılaşm aya başlam asıdır.

Yapılan karşılaştırm alı analiz, halka açılan KOBİ'lerin ait oldukları sektördeki büyük ölçekli iş le tm e le r ile eşit nakit akışlarına sahip iş le tm e le r olduğunu gösterm ektedir. Faaliyet kar marjı ve to p la m aktif devir hızı açısından, halka arz yılında KOBİ'ler ve büyük ölçekli işle tm e le r arasında önem li farklılıklar bulunm am aktadır. Halka açıldıkları yılda, brüt kar marjı sektör o rtalam asından d ü şü k olan KOBİ'ler, fin a n sm a n giderlerinin ve faaliyet dışı giderlerinin daha d ü şü k o lm a sın d a n dolayı daha yüksek vergiden önceki kar m arjına sahiptir. Halka açık KOBİ'ler halka açıldıkları yıl sektörlerindeki büyük iş le tm e le re göreceli olarak, 1 TL to p la m aktif karşılığında 0.14 TL daha fazla satış yapm alarına rağm en, daha d ü şü k alacak ve stok devir hızlarına s a h ip tir ki, bu da uzun vadede nakit akışlarının yavaşlam asına neden olm aktadır. E snek üretim yapısı sayesinde KOBİ'lerin duran varlık devir hızları sektör orta la m a sın d a n çok daha yüksektir ve bu fark istatiksel olarak anlam lıdır.

T oplam borçları içe risin d e % 82 oranında kısa vadeli borca sa h ip KOBİ'ler bu yüküm lülüklerini karşılaya bilm e k için ait oldukları sektörden daha yüksek likiditeye sahiptir. Fakat, KOBİ'lerin dönen varlıklarının önem li kısm ını stoklar oluşturm aktadır. Stok devir hızının düşüklüğü, bu durum un, KOBİ'ler için potansiyel risk arz ettiğini gösterm ektedir. H alka arz yılında, KOBİ'lerin fin a n sa l kaldıraç oranı sektördeki büyük işle tm e le rin fin a n sa l kaldıraç oranına eşittir.

Fakat KOBİ'lerde büyük ölçekli işle tm e le re göreceli olarak, kısa vadeli borçlar to p la m borçların daha yüksek bir kısm ını oluşturm aktadır. Bu durum , KOBİ'lerin uzun vadeli dış fin a n sm a n kaynak sıkıntısı çektiğini gösterm ektedir.

Yapılan se ktö r analizleri, halka açılan KOBİ'lerin hom ojen ürün üreten, fazla ileri teknoloji talep etm eyen ve em ek-yoğun sektörlerde büyük ölçekli işle tm e le rd e n daha yüksek nakit akış oranlarına sa h ip olduğunu gösterm ektedir. Fakat, ileri teknoloji gerektiren, ölçek e ko n o m isi getiren, heterojen ürünler üreten, teknoloji-yoğun sektörlerde KOBİ'ler ait oldukları büyük ölçekli işle tm e le rd e n daha d ü şü k nakit akışlarına sahiptir. Genel itibariyle, KOBİ'ler, kimya sektörü dışında tüm sektörlerde büyük ölçekli işle tm e le rd e n daha verim li to p la m aktif kullanım ı ile dikkati çekerken, tekstil sektörü dışında d iğer beş sektörde faaliyet kar marjı açısından büyük ölçekli işle tm e le rd e n geri kalm aktadır. KOBİ'ler sektörlerindeki büyük ölçekli işle tm e le rd e n daha d ü şü k nakit akışlarına sahip olduğu, gıda, kimya ve m etal eşya sektörlerinde daha d ü şü k fin a n sa l kaldıraç oranına, daha yüksek nakit akışlarına sa h ip olduğu tekstil, kağıt ürünleri ile taş ve toprağa dayalı sanayii sektöründe ise daha yüksek fin a n sa l kaldıraç oranına sahiptir. Bu KOBİ'lerin halka arz yılında risk ve getirilerini de n g e le d iğ in in bir gö ste rg e sid ir. KOBİ'ler tü m sektörlerde, büyük ölçekli işle tm e le rd e n o ransal olarak daha fazla kısa vadeli borç kullanm aktadır.

A raştırm a aşağıdaki gibi organize e d ilm iştir. B ölüm II, araştırm a verilerini tanım lam aktadır. B ölüm III, İMKB'deki son on yıldaki halka açılm a sürecinden bahsetm ekte, KOBİ'lerin halk arzdan sağladığı kaynakları analiz etm ektedir. Bölüm IV, halka arz yılında KOBİ'ler ile büyük işle tm e le r arasında m ali oranla açısından bir farklılaşım ın olup olm adığını araştırm aktadır. B ölüm V araştırm a sonuçlarını özetlem ektedir.

II. ARAŞTIRMA VERİLERİ

KOBİ ta n ım la m a ları ülkeden ülkeye değişm ekte, hatta bir ülke içinde bile çok çeşitli ş e kille rd e tanım lanm aktadır, G e liş m iş ülkelerde KOBİ'lerin ta n ım la n m a sı için personel sayısı, to p la m aktif büyüklüğü, to p la m satışlar, ortaklık yapısındaki bağım sızlık düzeyi ve pazar payı gibi kriterler e sa s alındığı halde, Türkiye'de sadece istih d a m edilen personel sayısı e sa s alınm aktadır. Kanaatimiz, sadece personel sayısı e sa s alınarak yapılan KOBİ ta n ım lam asının eksik olduğu ve bu kriter e sa sın d a tanım lanan KOBİ'ler üzerinde yapılan araştırm aların yanlış g e n e lle ştirm e le re götüreceğidir. Bu bölüm de İMKB'de halka açılan şirke tle r örneğinde bu iddia analiz e d ilm iş ve a rg ü m a nla r ışığında g e liştirile n kriterler e sa sın d a araştırm a verileri tanım lanm ıştır.

2.1.

KOBİ Tanımı ve İMKB'de Halka Açık İşletmelerin Sınıflandırılması

G e liş m iş ülkeler KOBİ ta n ım la m a ların d a personel sayısı, to p la m aktif büyüklüğü, to p la m satışlar, ortaklık yapısındaki bağım sızlık düzeyi ve pazar payı gibi kriterlerin birini veya birkaçını birlikte kullanm aktadırlar. Örneğin, Avrupa Birliği KOBİ'leri en fazla 250 işçi çalıştıran, yıllık to p la m satışları 27 milyon Euro'nun altında olan, to p la m aktif büyüklüğü 27 milyon Euro'yu aşm ayan ve ortaklık yapısında büyük ölçekli bir işle tm e n in veya ortaklaşa hareket eden birkaç büyük işle tm e n in to p la m h isse oranının en fazla % 25 olan iş le tm e le r olarak ta n ım la m ıştır (Sayın ve Fazlıoğlu, 1997). Türkiye'de ise KOBİ tanımı personel sayısı e sa s alınarak yapılm aktadır. Fakat, bir iş le tm e n in KOBİ sayılm ası için alınacak üst sınır personel sayısı rakamı çeşitli kuruluşlarca farklı tanım lanm ıştır. KOSGEB üst sınır personel sayısı olarak 150 kişi rakam ını e sas alırken, İstanbul Sanayi Odası ve Devlet İstatistik E nstitüsü 99 kişi, H alkbank 250 kişi, Ege B ölgesi Sanayi O dası 199 kişi, Ankara Sanayi Odası 299 kişi üst sınır personel sayısı olarak a lm ıştır (Anonim,

1996).

2000 yılının 12 aylık verileri e sa sın d a İMKB'de im alat sanayiinde halka açık ve fin a n sa l tabloları açıklanan işletm elerin personel sayısı kriteri e sa sın d a sınıflandırılm ası ve özet fin a n sa l gö ste rg e le ri T ablo 1'de ve rilm iştir. Bu tablodan görüleceği gibi İMKB'de halka açık ve im alat sa n a yisin d e faaliyet gösteren işle tm e le rin % 31'ini KOBİ boyutunda iş le tm e le r oluşturm aktadır.

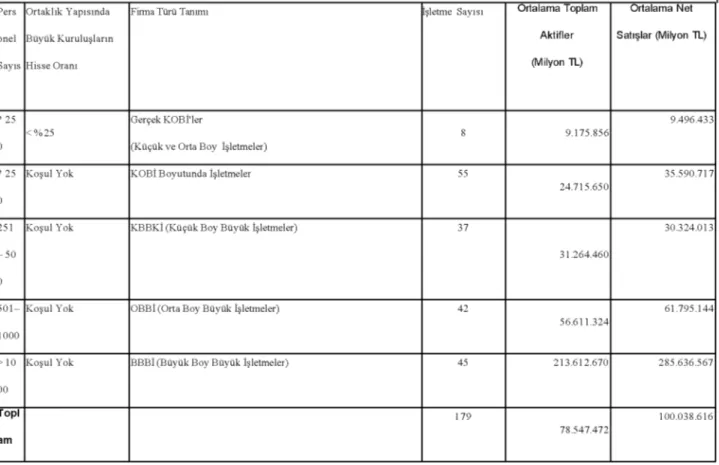

Tablo 1: P ersonel Sayısına Göre Halka Açık ve İmalat S anayisinde Faaliyet Gösteren İşletm elerin S ınıfla n d ırılm a sı

Personel sayısı, ortaklık yapısı, toplam aktifler ve toplam satışlar rakamları ile ilgili bilgiler 2000 yılı 12 aylık bilanço, gelir tablosu ve dipnot verilerinden

alınmıştır. Gerçek KOBİ'lerin sayısı aynı zamanda KOBİ boyutunda işletmelerin sayısına da dahil olduğundan toplam işletme sayısına dahil edilmemiştir.

P ers o n el Sayıs ı O rtak lık Y ap ısın d a B ü y ü k K u ru lu ş la rın H is se O ranı

Firm a Türü Tanımı İşletm e S ay ısı Ortalama Toplam

A ktifler (Milyon TL) Ortalama Net Satışlar (Milyon TL) ? 25 0 < % 25 G erçek K O B İ'ler

(K ü çü k v e O rta B o y İşletm eler)

8 9 .1 7 5 .8 5 6

9 .4 9 6 .4 3 3

? 25

0

K o şu l Y ok K O B İ B o y u tu n d a İşletm eler 55

2 4 .7 1 5 .6 5 0

3 5 .5 9 0 .7 1 7

251

- 50

0

K o şu l Y ok K B B K İ (K ü çü k B o y B ü y ü k İşletm eler) 37

3 1 .2 6 4 .4 6 0

30 .3 2 4 .0 1 3

5 0 1

1000

K o şu l Y ok O B B İ (O rta B o y B ü y ü k İşletm eler) 42

5 6 .6 1 1 .3 2 4

6 1 .7 9 5 .1 4 4

> 10

00

K o şu l Y ok B B B İ (B ü y ü k B o y B ü y ü k İşletm eler) 45 2 1 3 .6 1 2 .6 7 0 2 8 5 .6 3 6 .5 6 7

Topl

am

179

7 8 .5 4 7 .4 7 2

100.0 3 8 .6 1 6

Fakat sadece istih d a m edilen personel sayısı e sa s alınarak yapılan KOBİ ta n ım la m a sı e ksik kalm aktadır. KOBİ ta n ım la m a sı yapılırken üzerinde ö nem le d urulm ası gereken kriterlerden b irisi de, ortaklık yapısındaki bağım sızlık düzeyidir. Bir işle tm e n in ortaklık yapısında büyük işle tm e le rin yüksek oranda (en az % 25) h is s e s in in olm ası, o işle tm e n in KOBİ davranışları g ö ste rm e sin i engellem ektedir. Bu tür işle tm e le ri e sas alarak KOBİ'ler hakkında g e n e lle ş tirm e le r yapm ak, araştırm acıyı yanıltıcı so nuçlara götürm ektedir. Çünkü bu işletm eler, ortaklık yapısında büyük kuruluşların ö nem li hisseye sahip olm ası sonucu, fin a n sm a n sorununu çözm üş ve güçlü nakit akışına sahip firm alardır. Bu işle tm e le rin KOBİ boyutunda olm alarının önem li sebebi büyüm e zorluğu değil, o boyutta olm anın getirdiği avantajlar olabilm ektedir.

İMKB'de halka açık KOBİ boyutundaki işle tm e le rin ortaklık yapısını incelediğim izde, to p la m 55 KOBİ'nin 2 8'sinde (% 51) büyük holding şirketlerin, 10'unda (% 18) büyük işle tm e le rin , 10'unda (% 18) büyük yabancı işle tm e le rin , 4'ünde (% 7) Ordu Y a rd ım la şm a Kurum u'nun (OYAK), 3'ünde İller Bankası ve K alkınm a Bankasının (% 5.5) % 25'den fazla

ortaklık h is s e s in e sahip olduğu görülm ektedir. G erçek KOBİ olarak nitelendirilebilecek, sadece 8 işle tm e d e (% 14.5) ise büyük kuruluşların h is s e s i yoktur.

KOBİ ta n ım la m a sın d a dikkate alınm ası gereken bir d iğer önem li kriter ise to p la m net s a tış la r ve to p la m aktif büyüklüğüdür. T ablo 1'den de görüldüğü gibi KOBİ boyutundaki işle tm e le rin ortalam a aktif büyüklüğü 24.7 trilyon TL, ortalam a net satışları ise 35.6 trilyon TL'dir (2000). Bu ortalam a ra ka m la r bile yüksek rakam olup, Avrupa B irliği'nin KOBİ standardının üzerine çıkm aktadır. B a h se d ild iğ i gibi, Avrupa Birliği KOBİ'leri yıllık to p la m satışları ve to p la m aktif büyüklüğü 27 milyon Euro'nun altında olan iş le tm e le r olarak tanım lam ıştır. KOBİ boyutunda işle tm e le rin ortalam a satış rakam ı bile, istih d a m ettiği personel sayısı 251-500 arasında olan işle tm e le rin ortalam a satış rakam ının (30.3 trilyon TL) üstüne çıkm aktadır. Böyle yüksek satış ve to p la m aktif rakam larına sa h ip işle tm e le rin de, KOBİ davranışı g ö s te rm e s i beklenm em ektedir.

Son olarak, b a h s e d ilm e s i gereken bir d iğer kriter ise KOBİ'lerin ait olduğu sektöre nazaran büyüklüğüdür. Ait olduğu sektörde ilk % 10 veya % 20'lik bölüm e giren KOBİ boyutundaki işletm eler, gerçek KOBİ olm adıkları gibi, bu işle tm e le rd e n gerçek KOBİ davranışı g ö ste rm e leri beklenem ez. Örneğin, İMKB'de halka açılan Hürriyet Gazetecilik'in personel sayısı m ali tablo dipnotlarında 193 olarak verilm iştir. 25.02.1992 tarihinde halka açılan Hürriyet Gazetecilik 1992 yılı 12 aylık bilançosu e sa sın d a to p la m aktif büyüklüğü (826 m ilyar TL) ile ait olduğu kağıt, kağıt ürünleri, basım ve yayın sektöründe en yüksek to p la m aktif büyüklüğüne sahip işletm edir. Bu sebepten dolayı Hürriyet Gazetecilik gerçek bir KOBİ d e ğ ild ir ve KOBİ davranışı g ö sterm em ektedir. Bundan dolayı, KOBİ tanım ı yapılırken, işletm enin faaliyet g ö sterdiği sektöre göre büyüklüğünün de dikkate alınm ası gerekm ektedir.

2.2.

Araştırma Verileri

A raştırm am ızda kullanılan fin a n sa l tablo ve dipnot verilerin kaynağı, D oğuş Ü niversitesi Finansal A ra ştırm a la r Merkezi “ İMKB Mali T abloları” veri setidir. A raştırm ada İMKB'de faaliyet gösteren im alat sektörü iş le tm e le rin in 1991-2001 m ali tablo verileri kullanılm ıştır. 2000 yılı 12 aylık verilerine göre İMKB'de ve im alat sektöründe faaliyet gösteren ve mali tablo verileri bulunan 179 işle tm e vardır.

Önceki bölüm deki argüm anlarım ız, Avrupa Birliği standartlarına uygun olarak Türkiye'de yapılan KOBİ ta n ım lam asının g e liş tirilm e s i gerektiğini işaret etm ektedir. G e liştirile ce k KOBİ tanım ının işle tm e le rin personel sayısı, to p la m aktif ve to p la m satış hacm i, ortaklık yapısındaki bağım sızlık düzeyi ve sektöre nazaran göreceli büyüklük gibi önem li g östergeleri kapsam ası gerekm ektedir. Tablo 1'den görüldüğü gibi İMKB'de halka açılm ış im alat sektörü iş le tm e le rin d e n sadece 8'i Avrupa B irliğinin KOBİ tanım ına uygun özellikleri taşım aktadır. Örnek kapsam ının g e n iş le tilm e s i için araştırm am ıza bir işle tm e n in KOBİ olarak tanınm ası için aşağıdaki ko şu lla r konulm uştur.

1. İşletm enin istih d a m ettiği personel sayısı 250 kişiyi geçm em elidir.

2. İşletm enin to p la m aktif büyüklüğü ve to p la m satışları ait olduğu sektörde, KOBİ'ler dışındaki her hangi bir işle tm e n in to p la m aktif büyüklüğü ve to p la m satış rakam ını g eçm em elidir.

Bu tanım a uygun olarak, İMKB'de 1991 yılından sonra halka açılan 32 KOBİ faaliyet gösterm ektedir.

Kaynaklar

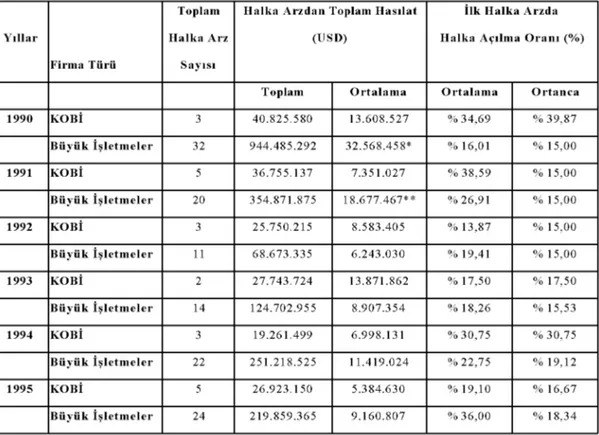

İMKB'nin önem li fonksiyonlarından biri halka arz aracılığıyla işle tm e le re kaynak sağlam aktır. T ablo 2'de İMKB'de ilk halka arz aracılığıyla işle tm e le re sağlanan kaynak ve ilk halka arzda halka açıklık oranı ile ilgili ista tistikle r verilm iştir.

İMKB aracılığıyla 1990-2000 yılları arasında halka 42 KOBİ boyutunda işle tm e açılmıştır. KOBİ boyutundaki işle tm e le r 1990-2000 yılları arasında halka arzdan to p la m 310 milyon d olar kaynak sağlam ıştır. Bu değ e r büyük ölçekli işle tm e le re sağlanan kaynağın % 2.7'sine eşittir. Halka arz KOBİ boyutundaki işle tm e le re ortalam a 7.4 milyon ABD Doları, büyük ölçekli işle tm e le re ise 34 milyon ABD Doları kaynak s a ğ la m ış tır ki, bu ortalam a halka arz büyüklükleri arasındaki fark ista tistikse l olarak anlam lıdır.

KOBİ boyutundaki iş le tm e le r ilk halka arzda to p la m h is s e le rin in ortalam a % 24.78'ini, ortanca olarak ise % 19.48'ini halka açmıştır. Büyük ölçekli iş le tm e le r ise to p la m h is s e le rin in ortalam a % 25.12'sini, ortanca olarak ise % 15.95'ini halka açm ışlar. Büyük ölçekli işle tm e le rin ilk halka arz sırasında halka açıklık oranları bu oranlardan istatiksel olarak farklı değildir. Halka arz sırasında halka açıklık oranının d ü şü k tutulm ası ve halka arz so n rasında da bu oranın fazla yü kse ltilm e m e si, serm aye piyasalarının işle tm e kontrolü üzerinde aktif rol oynam asını engellem ekte, b orsalar aracılığıyla şirket b irle şm e le ri ve ele g e çirm e le rin i zorlaştırm aktadır. Şirket b irle şm e le ri ve ele geçirm elerin vekalet so rununun çözüm ünü kolaylaştırdığı ve işle tm e perform ansını g e liştird iğ i (Healy, P alepu ve Ruback, 1994) dikkate alınırsa, halka arz sırasında halka açıklık oranının d ü şü k tutulm ası, KOBİ'lerin ve büyük işle tm e le rin , serm aye piyasalarının işle tm e le r üzerinde aktif kontrol fonksiyonunu getirdiği avantajlardan yeteri kadar ya ra rla n m a m a sın a ve dolayısıyla, uzun d önem de işle tm e değerinin d ü ş m e s in e neden olm aktadır.

Tablo 2: İM K B ’d e K O B İ ’l e r v e D iğ e r İ ş l e t m e l e r in İ lk H a lk a A r z ı i l e İ l g i l i İ s t a t i s t i k l e r

Bu ta b lo d a istih d am edilen çalışan sayısı esas a lın a ra k ta n ım la n a n K O B İ'ler ile büyük işle tm e le rin İM K B 'de ilk h a lk a arzı ile ilgili to p la m halka arz sayısı, h a lk a a rzd an to p la m h a sıla t, o rta la m a h a sıla t, h a lk a arzd a o rta la m a ve o rta n c a h a lk a açılm a o ran ı v e rilm iştir.

Y ılla r F ir m a T ü rü T o p la m H a lk a A rz S a y ıs ı H a lk a A r z d a n T o p la m H a s ıla t (U S D ) İ lk H a lk a A r z d a H a lk a A ç ılm a O r a n ı (% ) T o p la m O r t a la m a O r t a la m a O r ta n c a 1 9 9 0 K O B İ 3 4 0 .8 2 5 .5 8 0 1 3 .6 0 8 .5 2 7 % 3 4 ,6 9 % 3 9 ,8 7 B ü y ü k İ ş l e t m e l e r 32 9 4 4 .4 8 5 .2 9 2 3 2 .5 6 8 .4 5 8 * % 16,01 % 1 5,00 1991 K O B İ 5 3 6 .7 5 5 .1 3 7 7 .3 5 1 .0 2 7 % 3 8 ,5 9 % 1 5,00 B ü y ü k İ ş l e t m e l e r 20 3 5 4 .8 7 1 .8 7 5 1 8 .6 7 7 .4 6 7 * * % 2 6 ,9 1 % 1 5,00 19 9 2 K O B İ 3 2 5 .7 5 0 .2 1 5 8 .5 8 3 .4 0 5 % 1 3 ,8 7 % 1 5,00 B ü y ü k İ ş l e t m e l e r 11 6 8 .6 7 3 .3 3 5 6 .2 4 3 .0 3 0 % 19,41 % 1 5,00 19 9 3 K O B İ 2 2 7 .7 4 3 .7 2 4 1 3 .8 7 1 .8 6 2 % 17,50 % 1 7,50 B ü y ü k İ ş l e t m e l e r 14 1 2 4 .7 0 2 .9 5 5 8 .9 0 7 .3 5 4 % 18,26 % 15,53 1 9 9 4 K O B İ 3 1 9 .2 6 1 .4 9 9 6 .9 9 8 .1 3 1 % 3 0 ,7 5 % 3 0 ,7 5 B ü y ü k İ ş l e t m e l e r 22 2 5 1 .2 1 8 .5 2 5 1 1 .4 1 9 .0 2 4 % 2 2 ,7 5 % 1 9,12 1 9 9 5 K O B İ 5 2 6 .9 2 3 .1 5 0 5 .3 8 4 .6 3 0 % 19,10 % 1 6 ,6 7 B ü y ü k İ ş l e t m e l e r 24 2 1 9 .8 5 9 .3 6 5 9 .1 6 0 .8 0 7 % 3 6 ,0 0 % 1 8 ,3 4 ı

1 9 9 6 K O B İ 3 1 1 .8 7 4 .5 3 6 3 .9 5 8 .1 7 9 % 2 9 ,3 7 % 2 9 ,1 7

T a b lo 2: İM K B ’d e K O B İ ’l e r v e D iğ e r İ ş l e t m e l e r in İ lk H a lk a A r z ı i l e İ l g i l i İ s t a t i s t i k l e r DEVAM I Y ılla r F ir m a T ü rü T o p la m H a lk a A rz S a y ıs ı H a lk a A r z d a n T o p la m H a s ıla t (U S D ) İ lk H a lk a A r z d a H a lk a A ç ılm a O r a n ı (% ) T o p la m O r t a la m a O r t a la m a O r ta n c a 19 9 7 K O B İ 5 3 1 .6 1 1 .2 9 3 6 .3 2 2 .2 5 9 % 2 5 ,5 0 % 2 0 ,0 0 B ü y ü k İ ş l e t m e l e r 25 3 9 1 .1 0 7 .6 3 2 1 5 .6 4 4 .3 0 5 % 2 2 ,1 5 % 1 9,62 1 9 9 8 K O B İ 7 2 2 .0 7 1 .3 3 1 3 .1 5 3 .0 4 7 % 2 2 ,8 4 % 2 5 ,0 0 B ü y ü k İ ş l e t m e l e r 13 3 6 1 .2 7 7 .0 7 0 2 7 .7 9 0 .5 4 4 % 2 8 ,1 9 % 2 0 ,0 0 1 9 9 9 K O B İ 1 3 .5 7 4 .7 4 5 3 .5 7 4 .7 4 5 % 7 .0 0 % 7 .0 0 B ü y ü k İ ş l e t m e l e r 16 1 6 7 .6 7 6 .8 5 9 1 0 .4 7 9 .8 0 4 % 4 5 ,1 0 % 4 9 ,0 0 2GGG K O B İ 5 6 3 .7 6 0 .8 6 9 1 2 .7 5 2 .1 7 4 % 2 2 ,5 5 % 1 6 ,6 7 B ü y ü k İ ş l e t m e l e r 32 2 .7 4 9 .0 7 9 .8 5 4 8 5 .9 0 8 .7 4 5 % 19,41 % 1 9,12 G e n e l 199G-2GG G K O B İ 42 3 1 0 .1 5 2 .0 7 9 7 .3 8 4 .5 7 3 % 2 4 .7 8 % 1 9.48 B ü y ü k İ ş l e t m e l e r 2 3 2 7 .7 6 0 .0 5 6 .2 3 6 3 4 .0 3 5 .3 3 4 % 2 5 .1 2 % 15.95

O rtalam alar Arasında Farklı Varyanslar 2,22* * * 0,12

Varsayarak t Testi (Çift Kuyruklu)

* 1990 y ılın d a h a lk a açılan P e tk im , P E G P ro filo ve Sabah Y a y ın c ılık 'a a it h a lk a a rzla ilgili ista tistik se l v e rile r İM K B v erilerin d e olm adığı için h e s a p la m a la ra dahil edilm em iştir.

** 1991 y ılın d a h a lk a açılan T ü rk iy e K a lk ın m a B a n k ası'n a ait h a lk a a rzla ilgili ista tis tik se l v e rile r İM K B v erilerin d e olm adığı için h e s a p la m a la ra dahil edilm em iştir.

*** % 5 an la m lılık düzeyinde ista tistik s e l o la ra k anlam lıdır.

IV. Halka Açık KOBİ'lerin Halka Arz Sırasında Büyük İşletmelerden Farklılaşımı

Bu bölüm de, halka arz yılındaki KOBİ'lerin fin a n sa l durum u ile ait olduğu sektörün fin a n sa l durum u karşılaştırılm aktadır. Bu karşılaştırm adan am aç İMKB'de faaliyet gösteren KOBİ'lerin halka arz sırasında ait olduğu sektöre nazaran m ali durum unu görm ek, kuvvetli ve zayıf yönlerini te sp it etm ektir.

4.1.

Araştırma Dizaynı

4.1.1.

Değişkenler

KOBİ'ler bu bölüm de, halka arz yılında ait olduğu sektörle karlılık, varlık devir hızları, likidite ve fin a n sa l kaldıraç oranları açısından karşılaştırılm aktadır. Bu ora n la r bir işle tm e ile ilgili fin a n sa l bilgilerin önem li kısmını kapsam aktadır.

K a rlılık oranları firm anın satış, to p la m aktif ve to p la m öz serm ayeye göre yeterli oranda getiri sağlayıp sağlam adığını gösterm ektedir. İşletm enin karlılığını ö lçe b ilm e k için kullanılan en önem li d e ğişken aktif karlılık oranıdır. Aktif karlılık oranı işle tm e n in nakit akışı g ö ste rg e si olan fin a n sm a n giderinden önceki faaliyet karının to p la m aktiflere oranına eşit olup, işle tm e n in to p la m varlıklarına uygun olarak yeterli nakit akışı sağlayıp sağlayam adığını gösterm ektedir. Aktif karlılık oranı, fin a n sm a n giderlerinden önceki faaliyet karı marjı ile to p la m aktif devir hızının çarpım ına eşittir. Aktif karlılık oranının yanısıra, araştırm am ızda karlılık oranları olarak özserm aye karlılığı, brüt kar marjı, vergiden önceki kar marjı ve net kar marjı oranları kullanılm ıştır.

Varlık d e vir hızı oranları iş le tm e n in alacak, stok, uzun d önem varlıkları ve to p la m aktiflerini verim li kulla n a b ilm e k a p a site sin i gösterm ektedir. T oplam aktif, özserm aye, alacak, sto k ve duran varlık devir hızları kullanılan devir hızı oranlarıdır.

L ikid ite oranları işle tm e n in kısa vadeli borçlarını zam anı gelince ödeyebilm e ka p a site sin i gösterm ektedir. Aşırı likidite kaynak israfı olarak g örülse de, likidite oranının d ü şüklüğü, işle tm e n in cari varlık yönetim inde başarısız olduğunu gösterm ektedir. Cari oran, işle tm e n in dönen varlıklarının kısa vadeli borçlarını karşılaya bilm e gücünü ifade eder. A raştırm ada cari orana ek olarak nakit oran ve likit oran kullanılm ıştır.

F inansal ka ld ıra ç oranları to p la m borç/toplam aktif, kısa vadeli borç/toplam borç, fin a n sm a n giderinden önceki faaliyet karı/finansm an gideri ve fin a n sm a n g ideri/toplam borçlar oranından oluşm aktadır. Bu oranlardan b irincisi varlık bazında borç durum unu, ikincisi to p la m borç içe risin d e kısa vadeli borç durum unu, üçüncü ve dördüncü oranlar ise işle tm e le rin borç kazanm a gücünü gösterm ektedir.

4.1.2.

Sektör ile Karşılaştırmalar

Sadece bir işle tm e n in fin a n sa l oranlarına bakarak, o işle tm e n in fin a n sa l durum u hakkında fikir yürütm ek sağlıklı değildir. Bu durum da işle tm e le rin perform ansının düzgün ö lçe b ilm e k için sağlıklı bir b enchm ark o lu ştu ru lm a sı

gerekm ektedir. Finans literatüründe KOBİ'ler ile ilgili daha önceki ça lışm a la rd a be n ch m a rk olarak İMKB konsolide bilançosu kullanılm ıştır (Küçükçolak, 1997). Fakat konsolide bilançonun b enchm ark olarak kullanılm ası ciddi m e to d o lo jik sorunları beraberinde getirm ektedir. İlk önce, kon so lid e bilançolarla k a rşıla ştırm a la r bir işle tm e n in m ali durum unu kendi sektörünün yanısıra, ait olm adığı d iğer tüm sektörlerin fin a n sa l durum u ile de karşılaştırm aktadır, H er sektörün fin a n sa l oranları ise o sektörün ekonom ik, üretim ve pazarlam a yapısı ile ilgili bilgi içeriği taşıdığından genelde, diğer sektörlerin fin a n sa l oranlarından farklaşm aktadır. Dolayısıyla, işle tm e m ali verilerinin konsolide bilanço verileri ile karşılaştırılm ası sırasında ortaya çıkabilecek farklılıkların en önem li kaynağı se ktö rle r arası farklılık o la b ilm e k te d ir ki, bu da işle tm e n in karşılaştırm alı perform ansı hakkında önem li ipucu verm em ektedir.

Sağlıklı ka rşıla ştırm a la r ve g e n e lle ş tirm e le r yapm ak için her işle tm e n in kendi se ktö r değerleri ile karşılaştırılm ası gerekm ektedir. Sektör değerleri olarak kulla n ıla b ile ce k en güvenilir ista tistikle r ise se ktö r ortancası ve ortalam asıdır. O rtalam a dışa düşen değerlerden fazla etkilendiğinden, ortanca içerik itibariyle ortalam adan daha güvenilir ve kapsam lı bilgi içeriği taşım aktadır. Bu arg ü m a nla ra uygun olarak araştırm am ızda KOBİ'lerin m ali verilerinin karşılaştırılm ası için KOBİ'nin ait olduğu sektörün ortanca ve ortalam a değeri kullanılm ıştır.

4.1.3. Araştırma Metodolojisi

KOBİ'lerin halka arz yılında ait olduğu sektörle karşılaştırılm ası için KOBİ ve ait olduğu sektöre ait fin a n sa l oranlar, KOBİ'nin halka arz edild iğ i yılda 12 aylık bila n ço la r e sa sın d a h e saplanm ıştır. Sektöre ait fin a n sa l oranlar hesaplanırken, o sektörde faaliyet gösteren KOBİ'lere ait d e ğ e rle r hesaba alınm am ıştır. Bu yöntem KOBİ'lerin bir biriyle ait oldukları sektör kapsam ında karşılaştırılm asını önlem ektedir. Sektördeki diğer işle tm e le re ait değerlerin ortalam ası ve ortancası alınm ış, bu d eğerler sektör ortalam ası ve ortancası olarak tanım lanm ıştır.

Mevcut araştırm ada, KOBİ ve sektöre ortancaları arasındaki farkın ista tistikse l olarak anlam lı olup olm adığını test etm ek için W ilcoxon P a ra m e trik Olm ayan İşaretli Sıra Testi uygulanm ıştır. Finansal oranların norm al dağılım a sahip o lm a m a sın d a n dolayı param etrik olm ayan test tercih edilm iştir.

4.1.4.

Sektörel Analizler

İm alat sektöründe faaliyet gösteren alt se ktö rle r karlılık, likidite, varlık devir hızı, fin a n sa l kaldıraç vb. oranlar açısından sektörel özelliklerinden dolayı farklılaşabilm ektedir. KOBİ olm a bir sektörde, o sektörün özelliklerinden dolayı avantaj getirebiliyorsa, d iğer bir sektörde dezavantaja dönü şe b ilm e kte d ir. Dolayısıyla, sektörel din a m ikle ri a n la m a k için halka açılan KOBİ'lerin tüm örnek kitle analizinin yanısıra sektörel analizlerin de yapılm ası gerekm ektedir. Sektörel analizlerden te m e l amacımız, m ali durum itibariyle sektörel özellikleri saptam ak, halka arz yılında KOBİ'ler ile ait oldukları sektör arasındaki olası bir farklılaşım ın sektörel hatlar yönünde nasıl d e ğ iştiğin i incelem ektir. 1992-1999 yılları arasında halka açılan ve araştırm am ızın örnek kitlesi olarak tanım lanan 32 KOBİ'nin sektörlere göre dağılım ı şöyledir:

Gıda, İçki ve Tütün Sektörü - 9 işletm e

Kağıt ve Kağıt Ürünleri, B asım ve Yayım Sektörü Kimya, Petrol, Kauçuk ve P lastik Ü rünler Sektörü Metal Eşya, Makine ve Gereç Yapım Sektörü Dokum a, Giyim Eşyası ve Deri Sektörü Taş ve T oprağa Dayalı Sanayii Sektörü

6 işletm e 6 işletm e 4 işletm e 3 işletm e 4 işletm e

4.2.

Araştırma Bulguları

Tablo 3'de tüm örnek kitleye ait o lm a k üzere KOBİ ile sektöre ait fin a n sa l oranlarının karşılaştırılm ası ve bu değerler arasındaki farkın an la m lılık testi sonuçları verilm iştir. Sektörel analizler ile ilgili bulg ula r ise Tablo 4de rapor e d ilm iştir.

H alka arz yılında KOBİ'ler ile ait oldukları sektör ortanca değerleri arasındaki farkın W ilcoxon İşa re tli Sıra Testi, karlılık oranları açısından halka arz yılında KOBİ'ler ile ait oldukları sektör arasında istatiksel olarak anlam lı bir farklılığın bulunm adığını gösterm ektedir. Bunun bir nedeni ortalam a d eğerler arasındaki farkın d ü şü k olm ası, d iğer önem li nedeni ise KOBİ'lerin karlılık oranlarının standart sa p m a sın ın çok yüksek oluşudur.

T oplam aktiflerin nakit akışı yaratm a gücü olarak ta n ım lanan to p la m aktif karlılığı oranı açısından, halka arz yılında KOBİ'ler se ktö r ortancasından ortalam a % 2 daha yüksek değere sahiptir. Fakat ortanca farkın sıfıra eşit olm ası, pozitif ortalam a farkının dışa düşen değerlerden kaynaklandığını gösterm ektedir. H alka arz yılında KOBİ'lerin % 50'si ait oldukları sektör ortancasından daha yüksek to p la m aktif karlılığına sahiptir.

H alka arz yılında KOBİ'lerin ortalam a (ortanca) özserm aye karlılığı % 6 l'y e (% 53) eşittir. Bu değ e r KOBİ'lerin ait olduğu sektör değerinin ortalam a (ortanca) % 16 (% 5) üzerindedir. H alka arz yılında KOBİ'ler ve ait oldukları sektör arasında to p la m aktif karlılığı ve fin a n sa l kaldıraç oranları arasında ortanca farkın sıfıra eşit olduğu dikkate alınırsa, bu farkın m ünferit değerlerden kaynaklanm aktadır.

İşletm elerin nakit akışları marjı olarak tanım lanan ve to p la m aktif karlılığının önem li iki çarpanından biri olan fin a n sm a n giderinden önce faaliyet kar marjı açısından, KOBİ'ler halka arz yılında ait oldukları sektörlerden ortanca % 2 daha d ü şü k faaliyet kar m arjına sahiptir. Bu bulgu KOBİ'lerin büyük işle tm e le rd e n daha d ü şü k m arjla çalıştığını gösterm ektedir. Dikkati çeken nokta, halka arz yılında KOBİ'lerin brüt kar marjı ve fin a n sm a n giderinden önceki kar marjı açısından ortanca olarak se ktö r ortancasından % 2 daha d ü şü k değere sahip olm ası ve bu farkın vergiden önceki kar m arjında, KOBİ'ler lehine ortanca olarak % 1'lik bir avantaja d ö n ü şm e sid ir. Bu halka açık büyük işle tm e le rin halka arz yılındaki KOBİ'lerden daha yüksek oranda faaliyet dışı g ider ve fin a n sm a n giderine sahip olduğunu gösterm ektedir.

Yapılan sektörel analizlerde aktif karlılık oranlarının sektörlere göre ciddi d e ğ iş im g ö sterdiği görülm ektedir. Kimya sektöründe KOBİ'ler halka arz yılında ortalam a % 34 to p la m aktif karlılığına sahipken, bu d eğer tekstil sektöründe % 33'e, kağıt ürünleri sektöründe % 25'e, ta ş ve toprağa dayalı sanayii sektöründe % 24'e, m etal eşya sektöründe %

21'e, gıda sektöründe ise % 18'e eşittir. H alka arz yılında KOBİ'ler ortanca değ e r olarak, e sn e k üretim tarzı ve faaliyet ve rim liliğ in in başarıya götürdüğü tekstil ve kağıt ürünleri sektöründe büyük işle tm e le rd e n daha yüksek aktif karlılığına sahiptir. Ö lçek e ko n o m isin in daha fazla geçerli olduğu ve bilgi te kn o lo jisi gerektiren, m etal eşya, kimya ve gıda sektöründe ise büyük işle tm e le rin to p la m aktif karlılıkları ortanca değ e r olarak halka arz yılındaki KOBİ'lerden daha yüksektir.

T oplam aktif karlılığının iki çarpanından biri, fin a n sm a n giderinden önce faaliyet kar marjı halka arz yılındaki KOBİ'lerde ortanca olarak tekstil ve metal eşya sektörlerinde sektör ortancasından yüksektir. Gıda ve ta ş ve toprağa dayalı sanayii sektöründe ise kar marjı halka arz yılındaki KOBİ'lerde daha düşüktür. Kimya ve kağıt sektöründe KOBİ'ler ve ait oldukları sektördeki büyük işle tm e le rin fin a n sm a n giderinden önce faaliyet kar marjı yaklaşık olarak bir birine eşittir. Bu b u lg ula r farklılaştırm anın m üm kün olduğu sektörlerde KOBİ'lerin halka arz yılında ait oldukları sektördeki büyük işle tm e le rd e n daha yüksek faaliyet kar marjı elde ettiğini, hom ojen ürünlerin üretildiği diğer sektörlerde ise KOBİ'lerin kar m arjlarını artıram adığını gösterm ektedir.

4.2.2.

Varlık Devir Hızı Oranları

Varlık devir hızı oranları işle tm e n in aktiflerini verim li kullanm a ka p a site sin i gösterm ektedir. H alka arz yılında KOBİ'ler ortalam a % 1 3 l'lik to p la m aktif devir hızı ile halka açık büyük işle tm e le rd e n ortalam a % 22 daha yüksek devir hızına sahiptir. Bu KOBİ'lerin 1 TL to p la m aktif karşılığında büyük işle tm e le rd e n ortalam a olarak 0.22 TL daha fazla satış g e rçe kle ştird iğ in i gösterm ektedir.

KOBİ'ler halka arz yılında büyük işle tm e le rd e n daha d ü şü k alacak ve stok devir hızlarına sahiptir. Alacaklarını ortanca d eğer olarak l 9 günde bir ta h sil eden KOBİ'lere karşın sektörlerindeki büyük iş le tm e le r alacaklarını 68 günden bir ta h s il etm ektedirler. Stok devir hızı halka açılan KOBİ'lerde ortanca olarak 4.81 iken sektör ortancası 6.45'dir. Bu KOBİ'lerin a lacak ve stok fin a n sm a n ı için ciddi kaynaklara ihtiyaçları olduğunu gösterm ektedir.

Duran varlık devir hızı halka açılan KOBİ'lerde ortalam a (ortanca) olarak % 539 (% 515) iken halka açık büyük iş le tm e le rd e % 3 5 l (% 269)'dur. O rtalam alar arasındaki fark istatiksel olarak % 5 a n la m lılık düzeyinde anlam lıdır. Bu bulgu bir taraftan, KOBİ'lerin duran varlıklarını verim li kullandığının, d iğer taraftan ise duran varlıkların o ransal olarak halka açık büyük işle tm e le rd e n d ü şü k olduğunun bir göstergesidir.

Sektörel analizler, to p la m aktif devir hızının m etal eşya sektörü dışında tüm sektörlerde, KOBİ'lerin sektörlerine göre halka arz yılında ortalam a olarak daha yüksek to p la m aktif v e rim liliğ in e sa h ip olduğunu gösterm ektedir. Bu bulgu KOBİ'lerin d in a m izm in in ve varlıklarını daha verim li kullanm a potansiyelinin bir göstergesidir.

4.2.3.

Likidite Oranları

Likidite KOBİ'ler için çok öne m lid ir. Uzun vadeli borç alm a zorluğu ve büyüm e için sınırlı iç kaynaklara m ahkum kalınm ası KOBİ'leri kısa vadeli dış borçlanm aya sevk etm ektedir. R iskli ve va d e sind e ö d e n m e m e s i durum unda işle tm e riskini aşırı yükselten kısa vadeli borçlanm a cari varlıklar ile d e n g e le n m e lid ir. Araştırm am ızda, cari varlıkların

kısa vadeli yüküm lülükleri karşılam a ölçütü olarak cari oran kullanılm ıştır.

H alka arz yılında KOBİ'lerin cari oranı ortalam a (ortanca) olarak % 180'e (% 156), KOBİ'lerin ait olduğu sektörün cari oranı ise ortalam a (ortanca) ise % 159'e (% 151) eşittir. KOBİ'lerin % 59'u ait oldukları sektörden daha yüksek cari orana sahiptir. Bu durum , halka arz yılındaki KOBİ'lerin kısa vadeli borçlarını cari varlıkları ile de n g e le d iğ in in bir göstergesidir.

Likit ve nakit orana bakıldığında halka arz yılında KOBİ'lerin ait oldukları sektördeki büyük iş le tm e le re nazaran daha yüksek ortalam a ve ortanca değere sahip olduğu, fakat cari oranda sektöre göre sa h ip olunan ortanca % 15 oranında avantaj, likit oranda % 7'ye, nakit oranda ise % 9'a düştüğü görülm ektedir. KOBİ'lerin halka arz yılında sa h ip olduğu cari oran avantajı, asılında daha fazla stoka sa h ip olm adan kaynaklanm aktadır. Bu durum , aynı zam anda, stokların önem li bir kısm ının sürekli varlık haline dönüştüğünü ve KOBİ'lerin stoklara ö nem li kaynak b a ğ lam a k zorunda kaldığını gösterm ektedir.

Sektörel analizlere dönüld ü ğ ü n d e ise ilginç bir durum la karşılaşm aktayız. T oplam aktif karlılığının büyük işle tm e le rd e n daha d ü şü k olduğu gıda, kimya ve m etal eşya sektörlerinde, KOBİ'ler halka arz yılında kendi sektörlerinden ortanca olarak daha yüksek cari orana sahiptir. D iğer taraftan, KOBİ'lerin ortanca cari oranının sektör ortancasından yüksek olduğu sektörlerde to p la m aktif devir hızı se ktö r ortanca değerinden daha düşüktür. Bu durum , cari oranın yüksek olduğu KOBİ'lerin dönen varlıklarını yeterli kadar verim li kullanam adığını gösterm ektedir.

4.2.4.

Finansal Kaldıraç Oranları

H alka arz yılında KOBİ'lerin to p la m borç/toplam aktifler oranı ortanca olarak % 51'e, ait olduğu sektördeki büyük işle tm e le rin ortanca değeri ise % 54'e eşittir. KOBİ ve ait olduğu sektör arasındaki farkların ortancası ise sıfırdır. Bu durum halka arz yılındaki KOBİ'ler ve ait olduğu sektördeki büyük işle tm e le rin fin a n sa l kaldıraç oranlarının eşit olduğunu gösterm ektedir.

T oplam borçlar içe risin d e kısa vadeli borç oranı analiz edild iğ in d e , KOBİ'ler ve sektör ortalam aları arasında istatiksel olarak anlam lı fark bulunduğunu görülm ektedir. T oplam borç içerisindeki kısa vadeli borç oranı halka arz yılındaki KOBİ'lerde sektörlerindeki büyük iş le tm e le re nazaran ortalam a (ortanca) % 6 (% 7) oranında daha yüksektir. Bu fark, istatiksel olarak % 5 a n la m lılık düzeyinde anlam lıdır. Bu sonuç, KOBİ'lerin büyük işle tm e le re nazaran uzun vadeli borç kaynaklarına daha zor e rişe b ild iğ in in göste rg e sid ir. D iğer taraftan ise KOBİ'lerin to p la m borç içe risin d e ortanca olarak % 82, ait oldukları sektördeki büyük işle tm e le rin ise ortanca olarak % 80 kısa vadeli borca sa h ip olm ası, ülkedeki reel sektörün genel olarak, uzun vadeli kaynaklara sahip olm adığını gösterm ektedir.

T oplam borç m aliyetinin dolaylı ölçeği olan fin a n sm a n giderinin to p la m borçlara oranı açısından KOBİ'ler halka arz yılında ait olduğu sektördeki büyük işle tm e le rd e n ortalam a olarak % 1 daha yüksek m aliyete sahiptir. KOBİ'ler halka arz yılında ortalam a (ortanca) % 20 (% 19) oranında fin a n sm a n g ideri/toplam borçlar oranına sahipken, sektör ortalam ası (ortancası) % 19 (% 18) değerine sahiptir. Bu d e ğ e rle r arasındaki fark istatiksel olarak anlam lı değildir.

Nakit akışlarının fin a n sm a n giderlerini karşılam a oranı, halka arz yılındaki KOBİ'lerde ortanca olarak % 229'e, KOBİ'lerin ait oldukları sektördeki büyük işle tm e le rd e ise ortanca olarak % 212'ye eşittir. Ortanca d eğerler arasındaki fark, istatiksel olarak % 10 an la m lılık düzeyinde anlam lıdır. Bu sonuç, KOBİ'lerin halka arz yılında fin a n sm a n giderlerini ka rşıla m a k için büyük işle tm e le rd e n daha yüksek nakit akışlarına sa h ip olduğunun göstergesidir.

Sektör analizleri, gıda, kimya ve m etal eşya sektörlerinde halka arz yılındaki KOBİ'lerin sektörlerinden daha düşük fin a n sa l kaldıraca sahip olduğunu gösterm ektedir. Kağıt, taş ve toprağa dayalı sanayii ile tekstil sektöründe ise KOBİ'ler halka arz yılında sektörlerinden daha yüksek fin a n sa l kaldıraç ile çalışm aktadırlar. Bu durum , ileri teknoloji, bilgi gerektiren ve geniş ürün çe ş itle n d irm e s i olan sektörlerde KOBİ'lerin fin a n sa l kaldıraç açısından tutucu olduğunu, kısm en hom ojen ürünler üreten sektörlerde ise KOBİ'lerin fin a n sa l kaldıracı yüksek tuttuklarını gösteriyor. Kısa vadeli borcun to p la m borç içerisindeki oranı açısından, KOBİ'lerin ortanca olarak tü m sektörlerde kendi sektörlerinden daha yüksek kısa vadeli borca sahiptir. S ektörler itibariyle, en az kısa vadeli borçla çalışan sektör taş ve toprağa dayalı sanayii sektörü, en fazla kısa vadeli borçla çalışan sektör ise gıda sektörüdür.

V. Sonuç ve Bulgular

Bu a raştırm ada serm aye piyasalarının KOBİ'ler açısından önem i, KOBİ'lerin halka açılm a yılında ait oldukları sektördeki büyük ölçekli işle tm e le re karşı karşılaştırm alı durum u analiz edilm ektedir.

A raştırm a bulguları, İMKB'nin KOBİ'ler açısından bankacılık s is te m in e alternatif olarak henüz ye rle şm e d iğ in i gösterm ektedir. Halka açılan KOBİ'lerde halka açıklık oranı d ü şü k tutulm akta, dolayısıyla serm aye piyasalarının aktif rol oynam ası engellenm ektedir. A raştırm a bulguları, halka açılan KOBİ'ler ile halka arz yılında ait oldukları sektörlerdeki büyük ölçekli iş le tm e le r arasında karlılık ve fin a n sa l kaldıraç oranları açısından istatiksel olarak önem li farklılıkların olm adığını gösterm ektedir. KOBİ'ler halka arz yılında büyük ölçekli işle tm e le rd e n daha yüksek likiditeye ve duran varlık devir hızına sahiptir. Sektör analizleri hom ojen ürün üreten ve em ek-yoğun sektörlerde KOBİ'lerin ait oldukları sektördeki büyük işle tm e le rd e n daha yüksek getiriye sa h ip olduğunu, heterojen ürünler üreten ve teknoloji-yoğun sektörlerde ise büyük işle tm e le rd e n daha d ü şü k getiriye sahip olduğunu gösterm ektedir.

Kaynaklar

Anonim. 1996. 1996 KOBİ Yılı Çerçevesinde Küçük ve Orta Boy İşletmeler. Dış Ticaret Müsteşarlığı Dış Ticaret Dergisi. Sayı 2.

Anonim. 2001. Türkiye'nin güçlü ekonomiye geçiş programı. T.C. Başbakanlık Hazine Müsteşarlığı. (http://www.hazine.gov.tr/programson140401053.doc adresinde elektronik kopyası mevcuttur)

Benchivenga, Valerie R., Smith, Bruce d., and Star, Ross M . 1986. Financial intermediation and endogenous growth. Review o f Economic Studies. Vol. 58. pp. 195-209.

Deveaux, Michael B., and Smith, Gregor W. 1994. International risk sharing and economic growth. International Economic Review.

Vol. 35. pp. 535-550.

Erkan, Erdinç. 1998. Türkiye'de küçük ve orta boy sanayi işletmeleri. İstanbul Teknik Üniversitesi. Yayımlanmamış Yüksek Lisans Tezi.

Gürsoy, Cudi Tuncer, and Müslümov, Alövsat. 2000. Stock markets and economic growth: a causality test. Doğuş Üniversitesi Dergisi. Vol. 2. pp. 124-131http://www1.dogus.edu.tr/dogustru/ journal/sayi 2/m00030.pdf adresinde elektronik kopyası mevcuttur)

Healy, Paul M ., Palepu, Krishna G., and Ruback Richard S. 1992. Does corporate performance improve after mergers?, Journal o f Financial Economics. Vol. 31. pp. 135-175.

Jensen, Michael C., and Ruback, Richard S. 1983. The market for corporate control: The scientific evidence. Journal o f Financial Economics. Vol 11. pp. 5-50.

KOSGEB (Küçük ve Orta Ölçekli Sanayi Geliştirme ve Destekleme İdaresi Başkanlığı). 2001. (http://www.kosgeb.gov.tr)

Levine, R oss. 1991. Stock Markets, Growth, and Tax Policy. J o u rn a l o f Finance. Vol. 46. pp. 1445-1465.

Levine and Zervos, 1996. Stock m arket developm ent and long-run eco n o m ic growth. The W orld B a n k E conom ic Review. Vol. 10. pp. 323-339.

Saint-Paul, G. 1992. Technological choice, financial markets and economic development. Eurpoean Economic Review. Vol. 32. pp. 5-30.

Sayın, Meral ve Fazlıoğlu M. Alkan. 1997. Avrupa B irliğinde KOBİ D e ste kle m e Program ları ve D iğer T eşvik Aracları. KOSGEB Bilgi Merkezi. Ankara.