0 6

2 authors, including:

Some of the authors of this publication are also working on these related projects:

Maliye Politikasının Tüketici Güveni Üzerindeki Etkisi: Türkiye UygulamasıView project Tuba Gezer

Dumlupinar Üniversitesi

6 PUBLICATIONS 1 CITATION SEE PROFILE

1 World Bank, Governance: The World Bank's Experience,Washington DC: World Bank, 1994

2 Daniel Kaufmann, Aart Kraay ve Massimo Mastruzzi, The Worldwide Governance Indicators Methodology and Analytical Issues, Washington DC, The World Bank, 2010

Kamusal Etkinlik, Vergi Yükü ve Büyüme

Arasındaki İlişki: Gelişmiş ve Gelişmekte

Olan Ülke Örnekleri için Panel Veri Analizi

1.GİRİŞ

1990’lı yıllardan beri, kalkınma araştırmacıları ve uy-gulayıcıları hem kalkınmanın hem de bir kalkınma he-definin elde edilmesi aracı olarak “iyi yönetişim”e odaklanmışlardır. Dünya Bankası iyi yönetişimi şu şe-kilde tanımlamıştır; açık ve aydınlanmış politika yapımı, profesyonel bir anlayışla desteklenen bir bürokrasi, hü-kümetin yapmış olduğu eylemlerden sorumlu olması, güçlü bir sivil toplum katılımı ve bunların hepsinin hu-kukun üstünlüğü gözetilerek yapılıyor olmasıdır1.

Yönetişim kalitesine yönelik artan talebe cevap ola-rak, Dünya Bankası tarafından Uluslararası Yönetişim

Göstergeleri (“WGI”) gibi bir dizi yönetişim göstergesi üretilmiştir. İyi yönetişimin göstergeleri ise 6 temel başlık altında toplanmıştır. Bunlar, İfade Özgürlüğü ve Hesap Verilebilirlik, Siyasi İstikrar ve Şiddetsizlik, Hü-kümetin Etkinliği, Düzenleyicilik Kalitesi, Hukukun Üstünlüğü ve Yolsuzluğun Önlenmesidir. Bu gösterge-ler -2,5 ile +2,5 puan aralığında yer almaktadır ve yük-sek puana sahip ülkeler daha iyi yönetişim çıktısına sahip iken negatif değerli ülkelerde yönetişimin kötü olduğunu göstermektedir2.

Kamusal etkinlik kavramı 1990’lı yıllarda daha hesap verilebilir ve etkin bir kamu sektörü kurma

an-Öz

Bu çalışmanın amacı Dünya Bankası tarafından Atlas Metodu ülke sınıflandırılmasına göre seçilmiş gelişmiş ve gelişmekte olan ülkelerde kamusal etkinlik, vergi yükü ve büyüme arasındaki ilişinin incelenmesidir. Panel veri analizine dayalı çalışmada; 2008-2016 yılları arası kamusal etkinlik, vergi gelirleri, toplam işsizlik oranı, devletin nihai tüketim harcamaları, reel GSYH, gibi değişkenleri arasındaki ilişki istatistiksel olarak incelenmiştir. Gelişmiş ülkelerde kamusal etkinlik dolaysız vergiler üzerinde anlamlı sonuç vermezken, gelişmiş ülkelerde kamusal etkinlik dolaysız vergilerin reel ekonomiyi açıklamasında anlamlı sonuç vermiştir. Dahası gelişmiş ülkelerde ka-musal etkinlik vergi yükünün de reel ekonomiyi açıklamada düşük bir düzeyde anlamlı sonuç ver-diği bulunmuştur.

Anahtar Kelimeler: Kamusal Etkinlik, Vergi Yükü, Büyüme.

Dr. Öğr. Üyesi ÖZGÜR SAYGIN

Dumlupınar Üniversitesi İİBF Maliye Bölümü https://orcid.org/0000-0002-2159-7112

Arş Grv. TUBA GEZER

Dumlupınar Üniversitesi İİBF Maliye Bölümü https://orcid.org/0000-0002-5417-1986

layışı olan yeni kamu yönetimi reformu doğrultusunda ortaya çıkmıştır. Kamusal etkililik, kamunun hedefle-rine ulaşma derecesini gösterdiğinden ve halk tarafın-dan kamuya olan güveni olumlu yönde etkilediğinden önemlidir. Kamusal etkinlik kavramı ise kamusal hiz-metin kaliteli sunumu ve politik baskılardan bağımsız politika yürütme ve devletin güvenilirliğinin artırılma-sıdır3.

Bir ülkede kamusal ihtiyaçları karşılamak üzere merkezi idareler, yerel yönetimler, sosyal güvenlik ku-ruluşları ve bağımsız düzenleyici-denetleyici (regüla-tör) kuruluşlar tarafından katlanılan her türlü harcamalar, “kamu harcamaları” olarak nitelendirile-bilir4.

Kamu harcamalarında etkinlik sağlanabilmesi için; kamu hizmetlerinin bedava sunulmaması, kupon kul-lanımıyla tüketicilere farklı seçeneklerin gerçekleşti-rilmesi, kamu üretiminin kontrol altına alınması ve gelir dağılımında bireylere nakit transferlerin sunul-ması Şikago okulunun destekleyicilerinden olan Mo-netaristler tarafından ileri sürülmüştür5.

Kamusal harcamalardan beklenen verimlilik ve etkinlik gibi ölçütler incelenirken, genellikle yatı-rımcı taraf olan devlet kanadından bakıldığı görül-mektedir. Bu yaklaşımın temel sebebi, vergilerin karşılıksız oluşu şeklinde ortaya konan doktrindir. Oysa vergilerin karşılıksızlığı, kamusal hizmetlerin bölünemez özelliğinin teknik bir ifadesidir. Mükel-lefler ödedikleri vergileri kamusal hizmetlerin bir karşılığı şeklinde algılamakta ve nasıl harcandığını bilmek istemektedirler. İlk kez Hobbes ve Locke gibi 17. yüzyıl hukuk teorisyenleri tarafından ifade edil-miş olan ve günümüzde Musgrave ve Haller gibi önemli maliyeciler tarafından vergilemenin temel keleri arasında kabul edilen faydalanma (istifade) il-kesine göre, vergiler kamu harcamalarının bir bedeli veya fiyatı olarak kabul edilmektedir6.

Dünya’da her geçen gün önem kazanan etkinlik kavramı, devletin zorunlu fonksiyonlarını minimum maliyetle ve maksimum hizmet çıktısı sağlayacak şe-kilde yerine getirilmesini ifade etmektedir. Kamu harcamalarında verimlilik, etkinlik ve iktisadilik kav-ramları son zamanlarda önem kazanmıştır.

Yönetişim göstergelerinden Hükümet Etkinliğinin tanımında, kamu hizmetinin niteliğine ve kalitesine, bürokrasinin politik baskılardan bağımsızlık derece-sine ve mevcut politikalara olan güvenilirliğin artırıl-ması yer almaktadır7.

2.LİTERATÜR

Afonso, Schuknecht ve Tanzi, 23 sanayileşmiş ülke için 7 alt göstergeden oluşan kamu sektörü perfor-mansı ve kamu sektörü verimliliğini incelemişlerdir. Yönetim, eğitim ve sağlık sonuçlarını ve kamu altya-pısının kalitesini dikkate alan ve hukukun üstünlüğünü ve piyasa ekonomisinde oyun alanını destekleyen “fır-sat” göstergeleridir. Diğer üç gösterge de hükümet için standart “Musgravian” görevlerini yansıtmaktadır: tahsis, dağıtım ve istikrar. Devlet harcamalarındaki es-nekliğin boyutunu tahmin etmek için parametrik ol-mayan üretim sınır tekniğini kullanmışlardır. Büyük kamu sektörüne sahip ülkeler daha eşit gelir dağılımı gösterirken, küçük kamu sektörüne sahip ülkelerin en iyi ekonomik performans gösterdiği sonucuna ulaş-mışlardır8. Kamu sektörü verimliliğini AB’nin yeni

üye ülkeleri ve gelişmekte olan ülkelerle karşılaştıran aynı yazarlar araştırmalarında; yeni AB üye ülkeleri arasındaki harcama verimliliğinin, özellikle Asya’daki en iyi performans gösteren gelişmekte olan piyasalar grubuna kıyasla oldukça farklı olduğunu ortaya koy-muştur. Yaptıkları analiz sonucunda daha yüksek gelir, kamu hizmeti yetkinliği ve eğitim düzeylerinin yanı sıra, mülkiyet haklarının güvenliğinin kamu sektörün-deki verimsizliklerin önlenmesini kolaylaştırdığı so-nucuna ulaşmışlarıdır9.

3 Gülsüm GÜRLER Hazman, Kamusal Etkililik Göstergesinin Seçilmiş Değişkenler Üzerindeki Etkilerinin OECD Ülkeleri Açısından Değerlendirilmesi, Afyon Kocatepe Üniversitesi, İİBF Dergisi, Afyon, 2010,s.3.

4 Cumhur İnan Bilen, Gelişmekte Olan Ülkelerde Gelirin Yeniden Dağılımı Açısından Kamusal Harcama Politikalarının Analizi, Vergi Dünyası,Sayı:336,2009,s.92

5 Nihat Işık ve Filiz Demir, Kamu Harcamalarında Etkinlik ve Verimlilik: Karaman Belediyesi Hizmetleri Üzerine Bir Uygulama, Maliye Dergisi, Sayı:163, 2012, s.150.

6 İhsan Cemil Demir, Kamusal Harcamaların Toplumsal Algısı: Ampirik bir Araştırma, Maliye Dergisi, Sayı:157, 2009, s.211 7 Daniel Kaufmann, Aart Kraay ve Massimo Mastruzzi, The Worldwide Governance Indicators Methodology and Analytical Issues,

Washington DC, The World Bank, 2010

8 Antonio Afonso, Ludger Schuknecht, Vito Tanzi; Public sector efficiency: An international comparison. Public Choice(123), 2005, s.321-347

9 Antonio Afonso, Ludger Schuknecht, Vito Tanzi; Public sector efficiency: evidence for new EU member states and emerging mar-kets, Applied Economics, 42(17),2010, s.2147-2164

Brewer, Choi ve Walker, Asya’nın alt bölgelerinde ve genelinde Dünya bankası yönetişim göstergelerini kullanarak hükümet etkinliğini araştırmışlardır. 1996-2005 yıllarını kapsayan çalışma Asya ülkelerine ait 213 bölgede uygulanmıştır. Hükümet performansını etkileyen hesap verilebilirlik, yolsuzluk ve etkinlik göstergeleri arasındaki ilişkiyi inceleyen yazarlar, hü-kümet etkinliğinin, hem hesap verilebilirlik hem de yolsuzluk ile önemli ölçüde ilişkili olduğunu bulmuş-lardır. Yolsuzluğun hükümet etkinliği üzerinde yıpra-tıcı etkisi olduğu bulgulardan bir diğeridir10.

Langbein ve Knack, Dünya Bankası tarafından ge-liştirilen yönetişim göstergelerinin “kamusal etkinlik” kavramını ölçüp ölçmediğini ya da nedensel olarak ilişkili kavramlar olup olmadığını incelemişlerdir. Göstergelerin hem temel bir kavramı temsil ettiğini hem de birbirleriyle nedensel olarak ilişkili olduğunu ve yönetişimin farklı yönleri arasında ayırım gözet-meksizin “yönetişim kalitesi” algılarını daha geniş yansıttığı bulgusuna ulaşmışlardır11.

Lee ve Whitford, 1996-2006 dönemleri arası çok sayıda ülkeyi kapsayan araştırmalarında Dünya Ban-kası Yönetişim Göstergelerini kullanarak hükümet et-kinliğinin karşılaştırmalı çalışmasının kamu yönetimi ve kamu politikası çalışmasında fayda sağladığını iddia etmektedirler12.

Thomas, Politika yapıcılar ve araştırmacılar tara-fından yönetişimin ekonomik kalkınma üzerindeki et-kisi, politika oluşturmada kullanılan ölçütleri için Dünya Bankası tarafından yayımlanan yönetişim gös-tergelerinin faydasını sorgulamıştır. Çalışmada, poli-tika yapıcıların ve araştırmacıların kullandıkları verilerin gerçeği yansıtıp yansıtmadığı sorusu gün-deme getirilmiştir. Her iki tarafın da yapacakları işe başlamadan önce yönetişim göstergelerinin geçerli ol-duğuna dair kanıtlar göstermesi gerektiği aksi takdirde bu göstergelere güvenin keyfilik doğuracağı yazar ta-rafından ortaya konulmuştur13.

Hazman, OECD ülkeleri için seçili ekonomik ve mali göstergelerle kamusal etkililik arasındaki ilişkiyi incelemiştir. 2002-2008 arası dönemi inceleyen çalış-mada, büyüme ve vergi yükü hariç diğer değişkenlerle kamusal etkililik arasında negatif bir ilişki bulunmuş-tur. Borç yükü, bütçe dengesi, işsizlik ve kamu kesimi büyüklüğü ile bağımlı değişken olan kamusal etkililik arasındaki anlamlı ve negatif ilişki olduğu sonucuna ulaşılmıştır14.

3.METEDOLOJİ

Vergi gelirleri ve kamu etkinliği üzerine yapılan pek çok çalışmada panel veri analizi kullanıldığı gö-rülmüştür. Dengeli panel veri analizi zaman birimleri t= 1,….,T ile kesit birimlerinin i= 1,….,N bir araya ge-tirilmesi ile ortaya çıkan bir analizdir. Ayrıca, panel veri analizinin çeşitli avantajları söz konusudur. Panel veri analizlerinde veri setinin zaman serisi ve yatay kesit analizlerine kıyasla daha geniş kapasiteye sahip olması nedeniyle daha fazla serbestlik derecesi içere-bilmekte ve daha geniş örneklem değişkenliğine ola-nak sağlayarak parametrelerin daha kesin tahminini gerçekleştirebilmektedir15. Dengeli panel veri

anali-zinde toplam gözlem sayısı NxT eşitken, panel veri tahminlerinin gerçekleştirilebilmesi için N>1 ve T>1 koşullarının oluşması gerekmektedir. Bu doğrultuda panel veri modeli matris formunda aşağıdaki şekilde ifade edilmektedir:

Denklem 1’de y bağımlı değişkenin NTx1 boyu-tunda, X açıklayıcı değişkenlerin NTxK boyutunda ve ε hata teriminin NTx1 boyutunda olduğu varsayılmaktadır (Johnston ve Dinardo, 1997: 388-389). Bu nedenle doğ-rusal panel regresyon modeli kompakt formda:

10 Gene A. Brewer, Yujin Choi and Richard M. Walker; Accountability, Corruption and Government Effectiveness in Asia : An Exp-loration of World Bank Governance Indicators, International Public Management Review, 8(2), 2007, s.201-219.

11 Laura Langbein and Stephen Knack; The Worldwide Governance Indicators: Six, One, or None?, The Journal of Development Stu-dies, 46(2), 2010,s.350-370.

12 Soo-Young Lee Andrew B. Whitford; Government Effectiveness in Comparative Perspective. Journal of Comparative Policy Analy-sis, 11(2), 2009, s. 249-281

13 M A Thomas; What Do the Worldwide Governance Indicators Measure? European Journal of Development Research(22), 2010, s.31-54

14 Gülsüm GÜRLER Hazman, Kamusal Etkililik Göstergesinin Seçilmiş Değişkenler Üzerindeki Etkilerinin OECD Ülkeleri Açısından Değerlendirilmesi, Afyon Kocatepe Üniversitesi, İİBF Dergisi, Afyon, 2010,s.21.

şeklinde ifade edilebilir16. Panel veri analizinde zaman

içinde ya da birimler arasında bir farklılık söz konusu de-ğilse havuzlanmış model kurgulanmalıdır. Eğer birimler arasında ya da zaman içerisinde bir farklılık söz konusu ise bu durumda ya sabit etkiler ya da rastsal etkiler üze-rinden panel yapısına göre hareket etmek gerekir.

Denklem 3’de panel yönteminde birimler arasın-daki farklılıkların kaynakları ifade edilmektedir. gözlemden gözleme değişmeyen sabit terimi, ke-sitler arası farklılığı, zaman gözlemleri arasındaki farklılığı yansıtmaktadır. Panel veri yapısında sabit te-rimin birimler arasında ya da zaman içerisinde bir farklılık arz etmesi tek yönlü birim etkilerine, hem bi-rimler arasında hem de zaman içerisinde farklılık ol-ması ise çift yönlü birim etkilerine neden olmaktadır. Bu doğrultuda kesit etkisi ve/veya zaman etkisinin mevcudiyeti F-test yardımıyla analiz edilmektedir17.

Panel veri analizinde kesit etkisi ve/veya zaman et-kisinin mevcut olması dâhilinde en önemli husus, ana-lize rastsal etkiler mi yoksa sabit etkiler modeli ile mi devam edileceği sorusudur. Baltagi18bu durumun

pa-nelin yapısı ile alakalı olduğunu ifade etmektedir. Eğer veri seti makro değişkenler üzerinden spesifik bir ör-neklemeye dayalıysa, bu noktada sabit etkiler modeli üzerinden hareket edilmesi gerektiğini belirtmektedir. Ancak eğer modelde, zamanla değişmeyen kukla ve benzeri değişkenler mevcut ise bu durumda sabit et-kilerin kullanılması uygun olmayacaktır19.

Panel verinin etki durumu belirlendikten sonra sap-masız test istatistik değerlerine erişebilmek için diag-nostik testler yapılması gerekmektedir. Bu doğrultuda ilgili modelin otokorelasyon ve değişen varyans sorun-larına hâsıl olup olmadığı test edilmelidir. Eğer belirli bir spesifikasyona dayalı panel yapısı sonucu sabit et-kiler modeli belirlendi ise, Baltagi ve Li LM test ista-tistiği ile otokorelasyonun mevcudiyeti sorgulanır. Ancak Baltagi ve Li önerdiği LM testi küçük T ve

büyük N değerleri için sapmalı sonuçlar vermesi nede-niyle, Born ve Breitung LM*istatistiği önermişlerdir.

standart normal dağılıma sahip olan bu istatistik sabit etki modellerinde kullanılmaktadır.

Panel modelinde değişen varyans sorununun mev-cudiyetinin testi için ise Breush ve Pagan LM testine kıyasla daha güçlü sonuçlar veren Honda LM testi kullanılmaktadır.

Sabit etkiler modeli üzerinden değişen varyans ve otokorelasyon sorunlarının mevcudiyeti test edildikten sonra, eğer söz konusu modelde bu sorunlardan her-hangi birinin mevcut olması durumunda herher-hangi bir düzeltme yapmadan devam edildiğinde güvenilir ista-tistik değerlerine ulaşılamayacaktır. Bu nedenle, hem değişen varyans hem de otokorelasyon olması duru-munda, White dönem düzeltmesi kullanılarak robust standart hatalar eşliğinde sapmasız ve daha dirençli test istatistik değerlerine ulaşılabilmektedir.

4.VERİ SETİ VE MODEL 4.1. Veri Seti

Dünya Bankasının Atlas Metoduna dayalı ülke sı-nıflandırmasına göre 2017 yılı itibariyle kişi başına GSMH değeri $995 altındaki ülkeler düşük gelirli, $996-$3895 arası düşük orta gelirli, $3896-$12055 arası yüksek orta gelirli, $12056 ve üzeri kişi başı ge-lire sahip ülkeler ise yüksek gelirli olarak tarif edil-mektedir20. Kişi başına düşen geliri $12056 üzeri olan

ülkeleri gelişmiş ekonomiler, altını ise gelişmekte olan ekonomiler şeklinde tanımlamak mümkündür. Bu doğ-rultuda çalışmada 2008-2016 yılları arası için verileri mevcut olan ülkelerden 35 gelişmiş ve 38 gelişmekte olan ülke veri setine dâhil edilmiştir. Ülkelerin sınıf-landırması ve kesit numaraları Tablo 1 ve Tablo 2’de yer almaktadır.

16 Haluk Erlat; Panel Data: A Selective Survey. Ankara: Middle East Technical University, 2015, s.9 17 Badi Baltagi; Econometric Analysis of Panel Data (3. b.). Chichester: John Wiley & Sons, Ltd, 2005, s.13 18 Badi Baltagi; Econometric Analysis of Panel Data (3. b.). Chichester: John Wiley & Sons, Ltd, 2005, s.12

19 Ekrem Erdem ve Şaban Nazlıoğlu; Gravity Model of Turkish Agricultural Exports to the European Union, International Trade and Finance Association,2008,s.3.

20 World Bank Country and Lending Groups;

Seçilmiş gelişmekte olan ülkeler ve kesit numaraları Tablo 1’de yer almaktadır. Gelişmekte olan ülke örnek-lemi seçilirken kişi başı geliri $12056 altındaki ülkeler değerlendirmeye alınmıştır. Ayrıca, veri setinde eksik ve-risi olan ülkeler ve nüfusu bir milyonun altındaki ülkeler yanlış değerlendirmeleri önlemek ve daha kesin sonuç-lara ulaşmak adına değerlendirme dışı bırakılmıştır.

Seçili gelişmiş ülkeler ve kesit numaraları Tablo 2’de yer almaktadır. Gelişmiş ülke örneklemi seçilir-ken kişi başı geliri $12056 üstündeki ülkeler

değerlen-dirmeye alınmıştır. Ayrıca, veri setinde eksik verisi olan ülkeler ve nüfusu bir milyonun altındaki ülkeler yanlış değerlendirmeleri önlemek ve daha kesin so-nuçlara ulaşmak adına değerlendirme dışı bırakılmış-tır. Panel verisi oluşturulurken Dünya Bankası veri tabanı temel alınmıştır. Değişkenler ve tanımlamaları Tablo 3’de ifade edilmektedir.

GE hariç bütün değişkenler Dünya Kalkınma gös-tergeleri (WDI) 2018’den derlenmiştir. GE değişkeni ise Dünya Kamu Göstergeleri (WGI) 2017’den

der-Tablo 1: Seçili Gelişmekte Olan Ülkelerin Sınıflandırması

Kaynak: The World Bank, 2018

Tablo 2: Seçili Gelişmiş Ülkelerin Sınıflandırması

Kaynak: The World Bank, 2018

lenmiştir ve yüzdesel sıralama değeri olarak veri se-tinde yer almaktadır. LGDP hariç bütün değişkenler yüzdesel değeri ile veri setinde yer alırken, LGDP lo-garitmik değeri üzerinden değerlemeye alınmıştır.

LGDP değişkeni reel ekonomiyi temsil ederken, GGPC değişkeni büyümeyi, TX vergi yükünü, DT doğrudan vergileri, TR ise ihracat ve ithalat toplamının milli gelire oranı ile ifade edilen dışa açıklığı temsil etmektedir. Gelişmiş ve gelişmekte olan ülkeler için ayrı ayrı beş model oluşturulmuştur. Bu noktadaki amaç ise ayrı ayrı değişken setleri ile en uygun modele ulaşabilmektir.

4.2.Model

Kamu etkinliği, vergiler ve ekonomik büyüme arasın-daki ilişki çalışmada 2008-2016 yılları arası için gelişmiş ve gelişmekte olan ülkeler için değerlendirilmektedir. Geniş değişken çeşitliliğine yer verilmeye çalışılarak, mevcut durumun daha net anlaşılmasına çabalanmıştır. Ekonomik büyüme GGPC değişkeni ile ele alınırken, söz konusu ekonomik büyüklüğün etkisi araştırılırken LGDP değişkeni reel ekonomiyi temsilen değerlemeye alınmış-tır. Kişi başı değerlerin etkisini görebilmek adına farklı değişkenler farklı modellerle ifade edilmektedir. Vergi düzeyi ise iki değişken ile ifade edilmeye çalışılmıştır. Birincisi, gelir içindeki vergi oranını ifade eden TX vergi yükü iken, diğeri toplam vergiler içindeki dolaysız ver-gilerin etkisidir. Bu noktada dolaysız verver-gilerin gelişmiş ve gelişmekte olan ülkelerdeki farklılığının etkisini göz-lemlemek amaç kapsamındadır. Diğer değişkenler ise kurgulanan modellerin içeriği ve yapısı gereği kontrol de-ğişkenleri olarak değerlendirilmektedir.

Model 1 hükümet etkinliğinin ve büyümenin doğ-rudan vergiler üzerindeki regresyon ilişkisini hem ge-lişmiş hem de gelişmekte olan ülkeler için ayrı ayrı ele almaktadır.

Model 2 dolaysız vergi oranının reel ekonomi üze-rindeki regresyonunu ele almaktadır. İlk iki model do-laysız vergilerin hem bağımlı hem de bağımsız değişken durumlarındaki etkinliğini gelişmiş ve geliş-mekte olan ülkeler açısından ifade etgeliş-mektedir.

Model 3 vergi yükünün reel ekonomi üzerindeki etkisini araştırmaktadır. Model 2 ve Model 3 arasın-daki fark vergi değişkeninin gelişmiş ve gelişmekte

olan ülkelerde temsilinin farklılık yaratıp yaratmadığı sorusudur.

Model 4 reel ekonominin ve vergi yükünün hükü-met etkinliği üzerindeki etkisini gelişmiş ve geliş-mekte olan ülkeler için sorgulamaktadır.

Model 5 hükümet etkinliğinin ve vergi yükünün büyüme üzerindeki regresyonunu ifade etmektedir.

5.YÖNETİM VE ELDE EDİLEN BULGULAR

Panel veri seti oluşturulurken hem ülkelerin geliş-miş ve gelişmekte olanlar şeklinde sınıflandırılmış ol-ması, hem de eksik verisi olan ve nüfus kriterlerine göre panel yapısının belirlenmiş olması nedeniyle panel yapısının spesifik kriterlerle belirlendiği görül-mektedir. Bu nedenle sabit etkiler üzerinden hareket edilmesi gerektiği sonucuna ulaşılmıştır. Bu noktadan sonra her bir model için gelişmiş ve gelişmekte olan ülkelerde ayrı ayrı etkilerin yönü sorgulanmaktadır.

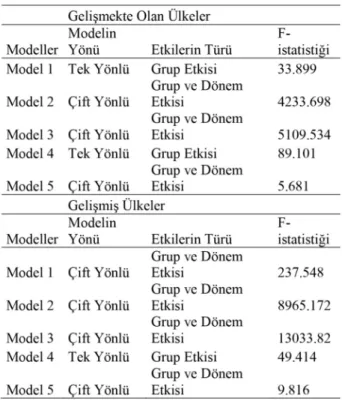

Tablo 4: Panel Model Seçim Sonuçları

Sabit etkiler altında Model 1 ve Model 4 geliş-mekte olan ülkeler için tek yönlü grup etkileri ile ta-nımlanırken, Model 4 aynı zamanda gelişmiş ülkeler için de tek yönlü grup etkisi ile ifade edilmektedir.

Diğer bütün modeller çift yönlü grup ve dönem etkileri ile tanımlanmıştır.

Panel model seçimi belirlendikten sonra modellerin diagnostik özelliklerinin test edilmesi ve duruma uygun standart hata düzeltmelerinin yapılması

gerek-mektedir. Bu doğrultuda Tablo 5’te diagnostik test so-nuçları gösterilmektedir.

Panel diagnostik test sonuçlarına göre gelişmiş ve gelişmekte olan ülke modellerinin hepsi için otokore-lasyon ve değişen varyans sorunlarının mevcut olduğu

Tablo 5: Panel Diagnostik Test Sonuçları

görülmektedir. Bu nedenle White (1980) dönem dü-zeltmesi kullanılarak dirençli test istatistiklerine ulaş-mak adına hem otokorelasyon hem de değişen varyans sorunları göz önüne alınarak tahmin edilmiştir.

Gelişmiş ülkelerin 2008-2016 dönemi için sabit etki tahmin sonuçları Tablo 6’da, gelişmekte olan eko-nomilerin sabit etki tahmin sonuçları Tablo 7’de yer almaktadır. Gelişmiş ülkelerde; kamusal etkinlik laysız vergiler üzerinde anlamlı sonuç vermezken, do-laysız vergilerin reel ekonomiyi açıklamada anlamlı, vergi yükünün de reel ekonomiyi açıklamada düşük bir düzeyde anlamlı sonuç verdiği gözükmektedir. Vergi yükündeki bir birimlik artış reel ekonomide 0.006 oranında bir azalışa sebep olmaktadır. Ekono-mik büyüme de vergi yükünü açıklamada anlamlı sonuç vermektedir. Büyümede %1’lik bir artış kamu-sal etkinliği 6.761 oranında arttırmaktadır. Ayrıca, kamu etkinliğinin büyümeyi açıklamada etkin bir de-ğişken olmadığı da görülmektedir.

Kontrol değişkenleri olarak modellere dâhil edilen değişkenlerden işsizliğin bulunduğu tüm modellerde anlamlı sonuç verdiği görülmektedir. Ayrıca, kamu nihai tüketim harcamalarının büyümeyi açıklamada anlamlı, gayri safi sabit sermaye oluşumunun da ka-musal etkinliği açıklamada anlamsız, fakat reel eko-nomiyi açıklayan modellerde anlamlı sonuçlar verdiği gözükmektedir.

Gelişmekte olan ülkelerde gelişmiş ülkelerin ter-sine kamusal etkinlik dolaysız vergiler üzerinde an-lamlı sonuç verirken, dolaysız vergilerin reel ekonomiyi açıklamada anlamsız sonuç verdiği görül-mektedir. Hükümet etkinliğindeki bir birimlik artış do-laysız vergileri 0.229 oranında azaltmaktadır. Vergi yükünün ise reel ekonomiyi açıklamada gelişmiş eko-nomilerin tersine anlamsız sonuç verdiği görülmekte-dir. Vergi yükünde bir birimlik artış kamusal etkinliği 0.348 oranında arttırmaktadır. Bunun yanı sıra, vergi yükü ve kamu etkinliği aynı modelde yer aldığında,

kamusal etkinliğin büyümeyi açıklamada etkin bir de-ğişken olduğu gözükmektedir. Kamusal etkinlikteki bir birimlik artış büyümeyi %6,8 oranında arttırmak-tadır.

Kontrol değişkenleri olarak modellere dâhil edilen değişkenlerden işsizliğin bulunduğu tüm modellerin gelişmiş ülkelerin aksine anlamsız sonuç verdiği gö-rülmektedir. Ayrıca, kamu nihai tüketim harcamaları-nın büyümeyi açıklamada anlamsız, gayri safi sabit sermaye oluşumunun ise kamusal etkinliği ve reel eko-nomiyi açıklamada anlamlı sonuçlar verdiği görül-mektedir.

6.SONUÇ

Dünya’da her geçen gün önem kazanan etkinlik kavramı, devletin zorunlu fonksiyonlarını minimum maliyetle ve maksimum hizmet çıktısı sağlayacak şe-kilde yerine getirilmesini ifade etmektedir. Kamu har-camalarında verimlilik, etkinlik ve iktisadilik kavramları son zamanlarda önem kazanmıştır.

Dünya Bankası tarafından geliştirilen Yönetişim Göstergelerinden olan “kamusal etkinlik” tanımı; genel olarak bireylerin devletin yapmış olduğu hizmet-lerin kalitesine ve etkinliğine bakışını, siyasi baskılar-dan uzak politika uygulamalarına bakışını ifade etmektedir. Bireylerin ödedikleri vergiler doğrultu-sunda sunulan kamu hizmetlerinin ne derecede etkin olup hizmetlere cevap verdiği merak edilen konudur. Toplumda devlete karşı güvenin sarsılmaması için har-camaların politik kaygılardan uzak, ihtiyaç sahipleri-nin lehine kullanılması gerekmektedir.

Çalışmada, kamusal etkinlik, vergiler ve ekonomik büyüme arasındaki ilişki 2008-2016 yılları arası için gelişmiş ve gelişmekte olan ülkeler için değerlendiril-mektedir. Gelişmiş ülkelerde; kamusal etkinlik dolay-sız vergiler üzerinde anlamlı sonuç vermezken, dolaysız vergilerin reel ekonomiyi açıklamada an-lamlı, vergi yükünün de reel ekonomiyi açıklamada düşük bir düzeyde anlamlı sonuç verdiği bulunmuş-tur.

Gelişmekte olan ülkelerde, gelişmiş ülkelerin ter-sine kamusal etkinlik dolaysız vergiler üzerinde an-lamlı sonuç verirken, dolaysız vergilerin reel ekonomiyi açıklamada anlamsız sonuç verdiği görül-mektedir. Kamusal etkinlikteki artış dolaysız vergileri azaltmaktadır. Vergi yükünün ise reel ekonomiyi açık-lamada, gelişmiş ekonomilerin tersine anlamsız sonuç verdiği gözlenmiştir.

Vergi yükü ve kamusal etkinlik aynı modelde ince-lendiğinde, kamusal etkinliğin büyümeyi açıklamada

etkin bir değişken olduğu sonucuna ulaşılmıştır. Lite-ratürde bu sonucu destekleyen çalışmalar da mevcut-tur. Gelişmiş ülkelerde büyümedeki artış kamusal etkinliği artırırken, gelişmekte olan ülkelerde kamusal etkinlikteki bir birimlik artışın büyümeyi artırdığı so-nucuna ulaşılmıştır.

KAYNAKÇA

- Afonso, A., Schuknecht, L., & Tanzi, V. (2005). Public sector efficiency: An international comparison. Public Choice(123), 321-347.

- Afonso, A., Schuknecht, L., & Tanzi, V. (2010). Public sector efficiency: evidence for new EU member states and emerging markets. Applied Economics, 42(17), 2147-2164.

- Baltagi, B. H. (2005). Econometric Analysis of Panel Data (3. b.). Chichester: John Wiley & Sons, Ltd.

- Baltagi, B. H., & Li, Q. (1995). Testing AR(1) against MA(1) disturbances in an error component model. Journal of Econoemtrics, 68, 133-151.

- Bank, W. (1994). Governance: The World Bank’s Experience. Washington DC: World Bank.

- Bilen, C. İ. (2009). Gelişmekte Olan Ülkelerde Gelirin Yeniden Dağılımı Açısından Kamusal Har-cama Politikalarının Analizi . Vergi Dünyası.

- Born, B., & Breitung, J. (2014). Testing for Serial Correlation in Fixed-Effects Panel Data Models. Eco-nometrics Reviews, 1-44.

- Breusch, T., & Pagan, A. (1980). The Lagrange Multiplier Test and its Applications to Model Specifi-cation in Econometrics. The Review of Economic Stu-dies, 41(1), 239-253.

- Brewer, G. A., Choi, Y., & Walker, R. M. (2007). Accountability, Corruption and Government Effecti-veness in Asia : An Exploration of World Bank Go-vernance Indicators . International Public Management Review, 8(2), 201-219.

- Demir, İ. C. (2009). Kamusal Harcamaların Top-lumsal Algısı: Ampirik bir Araştırma. Maliye Dergisi , 210-226.

- Erdem, E., & Nazlıoğlu, Ş. (2008). Gravity Model of Turkish Agricultural Exports to the European Union. International Trade and Finance Association, 1-9.

- Erlat, H. (2015). Panel Data: A Selective Survey. Ankara: Middle East Technical University.

- Hazman, G. G. (2010). Kamusal Etkililik Göster-gesinin Seçilmiş Değişkenler Üzerindeki Etkilerinin OECD Ülkeleri Açısından Değerlendirilmesi. Afyon Kocatepe Üniversitesi, İİBF Dergisi, 1-22.

- Honda, Y. (1985). Testing the Error Components Model with Non-Normal Disturbances. The Review of Economic Studies, 52(4), 681-690.

- Hsiao, C. (2006). Panel Data Analysis - Advanta-ges and ChallenAdvanta-ges. IEPR Working Paper, 1-31.

- Işık, N., & Demir, F. (2012). Kamu Harcamala-rında Etkinlik ve Verimlilik: Karaman Belediyesi Hiz-metleri Üzerine Bir Uygulama. Maliye Dergisi, 147-169.

- Johnston, J., & Dinardo, J. (1997). Econometrics Method (4. b.). USA: McGraw-Hill.

- Kaufmann, D., Kraay, A., & Mastruzzi, M. (2010). The Worldwide Governance Indicators Met-hodology and Analytical Issues . Washington DC: The World Bank .

- Langnein, L., & Knack, S. (2010). The World-wide Governance Indicators: Six, One, or None? The Journal of Development Studies, 46(2), 350-370.

- Lee, S.-Y., & Whitford, A. (2009). Government Effectiveness in Comparative Perspective. Journal of Comparative Policy Analysis, 11(2), 249-281.

- The World Bank. (2018, Nisan). World Bank Co-untry and Lending Groups. Haziran 26, 2018 tarihinde The World Bank: https://datahelpdesk.worldbank.org/ knowledgebase/articles/906519-world-bank-country-and-lending-groups adresinden alındı

- Thomas, M. A. (2010). What Do the Worldwide Governance Indicators Measure? European Journal of Development Research(22), 31-54.

- WDI. (2018, Mayıs). World Development Indica-tors. Haziran 25, 2018 tarihinde The World Bank: https://data.worldbank.org/products/wdi adresinden alındı

- WGI. (2017, Eylül). The Worldwide Governance Indicators. Haziran 30, 2018 tarihinde The World Bank: http://info.worldbank.org/governance/wgi/# home adresinden alındı

- White, H. (1980). A Heteroskedasticity-Consis-tent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity. Econometrica, 48(4), 817-838.