YAPISAL KIRILMA TESTLERİ İLE TÜRKİYE’DE

İŞSİZLİK HİSTERİSİNİN ANALİZİ: 1923-2006 DÖNEMİ

*Salih BARIŞIK*

Emrah İsmail ÇEVİK**

Özet

Tüm dünya ekonomilerinin olduğu gibi Türkiye ekonomisinin de en temel sorunlarından birisi işsizliktir. Türkiye’de işsizlik oranları 1950 yılından itibaren sürekli artan, 1979, 2001 gibi tarihlerde sıçrama yapan ve sıçrama sonrası azalma eğilimi göstermeyen bir özelliğe sahiptir. 2002 yılından itibaren enflasyon ve büyümede iyileşmeler sağlanmasına rağmen işsizliğin eski seviyelerine geri dönmemesi işsizlikte histeri etkisinin varlığına dikkat çekmektedir.

1923-2006 dönemi yıllık işsizlik verilerini kapsayan bu çalışma farklı bir yaklaşımla yapısal kırılma testleri ile histeri etkisini analiz etmektedir. Analizde kullanılan kırılma testleri 1968 yılında kırılma olduğunu tespit etmiştir. Birim kök testleri ve yarı parametrik güçlü hafıza modelleri histeri etkisinin varlığını ispatlamıştır. Bu nedenle işsizlik ile mücadelede histeri etkisinin de dikkate alınması gerektiği ortaya çıkmaktadır.

Anahtar Kelimeler: Türkiye, İşsizlik, Histeri Etkisi, NAIRU, Yapısal

Kırılma, Güçlü Hafıza

ANALYSIS OF UNEMPLOYMENT HYSTERESİS İN

TURKEY USING STRUCTURAL BREAKS TESTS: THE

PERIOD OF 1923-2006

Abstract

One of the most basic problems of the Turkish economy, like all the word economies is unemployment. Unemployment in Turkey has been continuously increased since 1950, then sudden jumps in unemployment has been witnessed in some years like 1979 and 2001. But, it has not showed any tendency of decline after these jumps. The fact that unemployment has not gone back to initial levels in despite of

*

Barışık, Salih ve Emrah İsmail Çevik, “Türkiye‟de İşsizlikte Histeri Etkisinin Parçalı Durağanlık Testi İle Analizi”, 8.Ulusal Ekonometri ve İstatistik Sempozyumu, 24-25 Mayıs 2007, Malatya adlı tebliği bu çalışmaya teorik destek sağlamıştır.

*Doç. Dr. Zonguldak Karaelmas Üniv., İ.İ.B.F. İktisat Bölümü **Arş. Gör. Zonguldak Karaelmas Üniv., İ.İ.B.F. İşletme Bölümü

improvements in inflation and growth points out the existence of hysteresis effect in unemployment.

This study analyzes the hysteresis effect using structural breaks test fort he period of 1923-2006. The tests show that there is a structural break in 1968. Also, unit root test and, semi-parametric long memory models indicate the existence of hysteresis effect. Therefore, we argue that hysteresis effect should be taken into accounted in combating unemployment.

Keywords: Turkey, Unemployment, Hysteresis Effect, Structural

1. Giriş

Ekonomi biliminde kıt kaynaklar olarak tanımladığımız emek, sermaye ve topraktan oluşan üretim faktörlerinden emeğin doğrudan insanla bütünleşik olması nedeniyle büyük bir öneme sahiptir. Mal talep yetersizliği nedeniyle oluşan emek talep yetersizliğinin yanı sıra emeğin biriktirilememesi, mobilitesinin düşük olması gibi nedenlerden dolayı emeğin atıl kalması işsizlik anlamına gelmektedir. İşsizlik yarattığı maddi, manevi ve toplumsal olumsuzluklar açısından ekonomilerin en temel ve uzun vadeli sorunlarından biri olmaktadır.

Günümüz ekonomilerinin işsizlikle mücadelesi, yalnızca işsizliğin oransal olarak azaltılması şeklinde olmayıp diğer ekonomik büyüklüklerle (enflasyon-işsizlik, büyüme-işsizlik) etkileşimini ve işsizlik oranlarının hareketliliğini de dikkate almaktadır. Gerek dünyada yaşanan global krizler (1929 Dünya Bunalımı, 1973 Petrol Krizi, 1982 ERM Krizi) gerekse ülke krizleri (1994 Meksika Krizi, 1998 Rusya Krizi, Türkiye‟de 1994, 2001 Krizleri) ile işsizlik oranlarında artışlar olmuştur. Artan işsizlik oranlarında kriz sonrası dönemde azalma olmaması işsizlikte kalıcılık ifadesi olan histeri etkisi terimini ortaya çıkarmıştır. Histeri etkisi terimi, enflasyon ve işsizlik arasındaki etkileşimi açıklayan Phillips Eğrisine uymamasının yanı sıra her resesyondan sonra daha yüksek işsizlik oranlarının oluşması ile doğal işsizlik oranı ile de çelişmektedir.

Phillips Eğrisi ve doğal işsizlik oranı ile çelişen gelişmelerin ortaya çıkması işsizlik oranlarında histeri etkisinin varlığını test etmeye yönelik çalışmalara neden olmuştur. Histeri etkisinin varlığını test etmeye yönelik çok sayıda yurtdışı çalışma söz konusu iken az sayıda yurt içi çalışma mevcuttur. Yurtdışı çalışmaların büyük bir çoğunluğu histeri etkisinin varlığını tespit etmişken, yurtiçi çalışmalarda da histeri etkisinin varlığı gözlenmiştir. Türkiye ekonomisinde histeri etkisinin varlığını incelemeyi hedefleyen bu çalışma diğer çalışmalardan farklı olarak tüm Cumhuriyet tarihini dikkate almakta ve diğer çalışmalardan tamamen farklı bir biçimde yapısal kırılma testleri ile analiz yapmaktadır.

2. Teorik Çerçeve

İşsizlik ve diğer ekonomik değişkenler ile etkileşim, ilk olarak işsizlik ve ücretler arasındaki ilişkiyi inceleyen Orijinal Phillips Eğrisine dayanır. ABD‟de Samuelson ve Solow, İngiltere‟de Lipsey, Phillips Eğrisine yeni bir form kazandırarak, Değiştirilmiş (uyarlanmış) Phillips eğrisi adıyla enflasyon ve işsizlik arasındaki ilişkiyi ortaya koymuşlardır. Zaman içerisinde enflasyon ve işsizlik arasındaki etkileşimin uzun vadede devam etmediği ve Phillips eğrisinin sürekli yukarı doğru kaydığı tespit edilmiş ve işsizliği

azaltmak için sürekli daha fazla enflasyonu kabullenmek gerekmiştir (Paya, 2002: 295-300).

Phillips eğrisindeki ilişkinin istikrarsızlığı Keynesyen yaklaşımın itibar kaybetmesine neden olmuş, Parasalcı yaklaşımın öncüsü Friedman, Phillips Eğrisini beklentileri içeren bir şekilde genişletmiştir. Parasalcılara göre, kısa dönemde işsizlik azalsa bile uzun dönemde eski seviyesine döneceğini ve ekonomide doğal işsizlik oranının var olacağını öne sürmüşlerdir. Doğal işsizlik oranının kabulü ile işsizliğin sürekliliği-kalıcılığı durumu ortaya çıkmıştır. Avrupa Ülkelerinde işsizlik oranının 1960‟larda %4, 1980‟lerde %6, 1990‟larda %5.5 olarak gözlenmesi doğal işsizliğin varlığını ortaya koymuştur (Dornbusch, Fisher, 1994: 510-513).

Doğal işsizliğin yükselme nedenleri; demografik değişim, kadınların işgücüne katılımının artması, kamu politikaları, yapısal işsizliğin artması, petrol krizi gibi yaşanan şoklarla işsizliğin artması, ve işsizlerin iş bulmalarının zorlaşması, teknoloji yoğun üretim sürecinin artması, katma değeri düşük emek yoğun malların üretiminden (tarım ürünleri vb), katma değeri yüksek ürünler üretim sürecine girilmesi, işçi sendikalarının gücünün zayıflaması, verimlilik artışları, yeni iş bulmadaki zaman sürecinin varlığı, işsizlerin yeteneklerinin işsizlik zamanı süresince azalması şeklinde sıralanmaktadır (Blanchard, 1991: 288-290).

ABD ve bazı AB ülkelerinde ve özellikle 1990‟lı yıllarda geçiş ekonomilerinde yaşanan düşük enflasyona rağmen, yaşanan yüksek oranlı işsizlik rakamları ve ücret enflasyonunu doğal işsizlik oranının varlığına inancı zayıflatmıştır (Cross, 1990: 107). Yaşanan bu sorun, kısaca NAIRU olarak adlandırılan enflasyonu hızlandırmayan işsizlik olarak ifade edilen bir kavramı ortaya çıkarmıştır (Stanley, 2002: 756).

ABD‟de 1960-1980‟lerde enflasyon oranlarında hızlı bir değişim yaşanmazken, Avrupa Ülkelerinde 1970 yılında %3 olan enflasyon 1980‟lerde %10 ve 1995 yılında %11‟e yükselmiştir. Avrupa‟da yükselen bu enflasyona rağmen işsizlik oranlarındaki kalıcılık histeri (Hysteresis) olarak adlandırılan yeni bir terimin ortaya çıkmasına neden olmuştur. “Histeri” terimi ilk olarak 1972 yılında Phelps tarafından ortaya atılmış ve kelime anlamı olarak arkasından gelen şeklinde açıklanmaktadır.

Histeri etkisine göre, doğal işsizlik oranı otomatik olarak mevcut işsizlik oranını izlemektedir. Mevcut işsizlik oranının genişletici politikalarla düşürülmesi durumunda doğal işsizlik oranı da azalacaktır. Ekonomide daha düşük işsizlik oranının kalıcı bir şekilde yerleşmesinden sonra enflasyonun da düşeceği vurgulanmaktadır. (Cobham and Williams, 1998: 477). Diğer taraftan resesyonlar sonucu artan işsizlik oranlarının ekonomik büyüme sağlansa bile otomatik

olarak eski seviyesine dönmeyeceği belirtilmektedir. Enflasyonda kalıcılık söz konusudur ve ekonominin yeni daha yüksek işsizlik düzeyine ulaşmasından sonra enflasyon duracaktır. Histeri etkisinde içerdekiler-dışardakiler modeli mevcuttur. Burada sendikalı işçileri tanımlayan içerdekiler ücretlerin yükselmesi yönünde monopol gücünü kullanacaklar ve işverenler dışardakilerin işe alınması ve eğitim maliyeti ve de grev tehdidi ile içerdekilerin isteğini kabul edecektir. Böylece işsizliği kalıcı kılan etken, dışarıdakilerin işsizlik süresiyle yeteneklerini kaybetmesi değil içerdekilerin yaptırım gücüdür. Firmalar dışarıdakileri işe almak yerine daha yüksek ücretle diğer firmalardan eleman teminine başvuracaktır. Bu da işsizliği kalıcı kılmaktadır (Ledesma, 2002: 97). İşsizliğin kalıcı hale dönüşmesini ifade eden histeri etkisi (Cobham and Williams, 1998: 477)

U*t= U*t 1+ k(Ut-1 - U *

1

t ) (2.1)

k≥0 şeklinde ifade edilmektedir. U*

t= t zamandaki NAIRU‟yu, U *

1 t =

t-1 dönemindeki NAIRU‟yu, Ut-1 = t-1 zamandaki gerçek işsizlik

oranıdır. k, uyum katsayısıdır ve sıfıra eşit veya büyük olmalıdır. Ekonomik şoklar NAIRU‟yu artırma potansiyeline sahiptir ve buda işsizlikte kalıcılığı ifade eden histeri etkisini ortaya çıkarmaktadır.

İşsizlik oranlarındaki kalıcılığı ifade eden histeri etkisinin Phillips Eğrisine dayanarak belirlenmesinde, enflasyon ve işsizlik arasındaki ilişkiye enflasyonist beklentiler ve aksak rekabet koşullarındaki (sendikalar ile) işgücü piyasanın özelliklerini yansıtmak gerekmektedir. Burada doğrusal olmayan bir ilişki ve geçici denge gibi zorluklar mevcuttur. Ekonomik şokların etkisini uzun dönemde dikkate alan modele α = histeri etkisinin hacmini, β = emek piyasasının katılığını, γ = beklentilerin gerçekleşme hızını, δ = rasyonel beklenti hacmini ve (P0-P

*

) = başlangıç enflasyonun ekleyerek modeli yeniden ifade edersek (Cobham and Williams, 1998: 479);

ΔU*

= αβγ[(1-δ) (P0-P* )] (2.2)

Şeklinde yazabiliriz.

Beklentiler tamamen rasyonel (δ=1), beklentiler tesadüfî gerçekleşiyor (γ=0) ve başlangıç enflasyon farklılığı sıfıra eşit ((P0-P

*

)=0) koşullarından hiçbirinin gerçekleşmemesi koşulu ile α nın işaretinin pozitif olması histeri etkisinin varlığını gösterecektir. Analiz yönteminde işsizlik oranlarında histeri etkisi varlığının olmaması veya deterministik dengenin var olabilmesi için serilerin eski denge noktasına dönme eğiliminde olması gerekmektedir. Anlamlı derecede histerinin varlığı durumunda, doğal işsizlik oranlarını belirleyen faktörler nedeniyle, işsizlik oranlarındaki şokun etkisi kalıcı olacaktır. Bu nedenle işsizlik histerisi şokun kalıcılığının ölçmek yoluyla tespit edilebilir (Koustas ve Veloce, 1996: 823).

Türkiye ekonomisi 1923 yılından günümüze pek çok dönüşümler yaşamıştır. Bu ekonomik dönüşümleri ile birlikte Cumhuriyetin ilk yıllarında %9 olan işsizlik oranları 1950 yılına kadar düşüş göstermiş ve bu tarihten itibaren artış trendine girmiştir. Özellikle, 1967 yılından itibaren işsizlik oranlarında önemli artışlar yaşanmış ve 1980 yılında % 10‟a yükselmiştir. Bu tarihten itibaren %6 ile %9 arasında değişiklik göstermiş 2001 yılında yaşanan ekonomik krizin ardından 2002 yılında %10.3 ve 2003 yılında %10.5 ile en yüksek seviyeye ulaşmıştır. 2006 yılında işsizlik oranı %9.8 olarak gerçekleşmiştir. 1950‟lere kadar azalma seyri gösteren işsizlik oranlarının ilerleyen dönemde sürekli yükselme eğiliminde olması ve işsizliğin eski seviyesine dönmemesinin analizi bu çalışmanın temel amacını oluşturmaktadır.

3. Literatür Özeti

Literatürde işsizliği konu edinen çalışmalarda çok çeşitli yaklaşımlar söz konusu iken, işsizlik oranlarının seyrine ele almada iki yaklaşım mevcuttur. Bu yaklaşımlardan ilki işsizliğin uzun dönem denge düzeyinin belirleyicilerine (işsizliğin denge değerleri arasındaki hareket) odaklanmaktadır. Diğer yaklaşım ise; işsizliğin iki denge durumu arasındaki hareketlerin davranışıyla ilgilenmektedir. Ekonometrik olarak bu iki yaklaşımı ayırt eden yöntem, serilerin bütünleşme derecesini belirlemekten geçmektedir. Bundan dolayı eğer işsizlik oranları I(1) ise, yani birim kök içeriyorsa seriyi etkileyen şoklar kalıcı etkiye sahip olacak ve işsizlik denge değerine yükselecektir. Böyle bir durumda politikacılar işsizlik oranlarını orijinal düzeyine döndürmeye çalışacaklardır. Diğer taraftan, eğer işsizlik oranları I(0) ise şokun etkisi geçici olacak ve sonuç olarak politikacılar bir şey yapmayacaktır. Çünkü işsizlik denge değerine geri dönecektir (Gil-Alana, 2002: 465). Burada, işsizliğin eski seviyesine dönmemesini ifade eden histeri konulu çalışmalardan genel bir özet sunulacaktır.

Jones ve Manning (1992), İngiltere‟de 1967-1987 dönemi için 10 alt bölgeyi kapsayan ve hata düzeltme modeli kullandıkları çalışmalarında uzun dönemde histeri etkisinin varlığını tespit etmişlerdir. Gren (1992), işsizlik histerisini çalışanların iş kaybı maliyetinden etkilendiği içsel ve dışsal dinamiklere dayanan bir model ile incelemiştir. Eğer işçilerin yeniden iş bulabilme olanakları artarsa ekonominin denge işsizlik düzeyine ineceği, bulamadığı zaman denge düzeyine inmeyeceğini belirtmektedir. Crato ve Rothman (1996), Kanada, Almanya, Japonya, İngiltere ve ABD ekonomileri için 1960-1994 yıllarını kapsayan çalışmasında ARFIMA modeli kullanarak işsizlik üzerindeki histeriyi araştırmıştır. 1973 yılında yaşanan petrol

krizinden dolayı veri setini 1960-1973 ve 1974-1994 olarak ikiye ayırmışlardır. Elde ettikleri sonuçlara göre; 1973 öncesi Kanada, Almanya ve ABD için histeri etkisi mevcutken 1974-1994 döneminde bu ülkeler için histeri etkisini tespit edememişlerdir. Bununla birlikte Japonya ve İngiltere için her iki alt dönemde histeri etkisinin varlığını tespit etmişlerdir.

Koustas ve Veloce (1996), 1942-1992 dönemi için ARFIMA modelini kullandığı çalışmasında Kanada‟da histerisinin varlığını ve histeri etkisinin erkek işçilerde daha belirgin olduğunu bulmuştur. Roed (1999), 16 OECD ülkesine yönelik yaptığı çalışmada Almanya, İngiltere ve Kanada‟da histeri etkisinin varlığını, ABD‟de olmadığını tespit etmiştir. Gil-Alana (2001), ARFIMA modeli kullandığı çalışmasında 1968-1998 yılları için ABD ve Avrupa ülkeleri için işsizlik üzerindeki kalıcılığı araştırmıştır. Elde ettiği sonuçlara göre Almanya, Fransa, İtalya ve İngiltere için histeri etkisinin varlığını tespit ederken ABD için histeri etkisinin mevcut olmadığı sonucuna ulaşmıştır. Gil-Alana (2002), ARFIMA modeli kullandığı çalışmasında 1966-2002 yılları için Kanada ekonomisinde işsizlik üzerindeki şokların kalıcılığına yönelik araştırmasında histeri etkisinin varlığını tespit etmiştir.

Smyth ve Easaw (2001), ABD ekonomisi için 1948-1998 dönemini kapsayan çalışmasında işsizlik oranlarının zirve noktalarını dikkate alan ratchet modelinde tam bir histeri etkisini bulmuştur. Stanley (2002), ABD için alternatif bir enflasyon dinamiği olan davranışsal atalet hipotezinde işsizlik ve enflasyon arasında yüksek düzeyli bir ilişki bulmuştur. Davranışsal atalet modelinde son dönemde ABD‟de düşen ve düşük işsizlik oranının düşen ve düşük enflasyonla birleştiğini bulmuştur. Ledesma (2002), 1985-1999 dönemi için ABD‟de 51 eyalet ve 12 Avrupa Birliği ülkesini kapsayan Im, Pesaran ve Shin‟in panel birim kök testini kullandığı çalışmasında Avrupa ülkeleri için histerinin, ABD için doğal işsizlik oranının geçerli olduğunu bulmuştur. Stockhammer (2004), 1960‟ların ortasından başlayan ve 1990‟lı yılları kapsayan dönem için Almanya, Fransa, İtalya, İngiltere ve ABD için SUR (Seemingly Unrelated Regression Method) kullandığı yöntemde NAIRU‟nun varlığını zayıf bulmuştur.

Camero vd. (2005), Avrupa Birliğine yeni katılan ülkeler için 1998-2003 dönemini kapsayan aylık veriler kullandıkları çalışmalarında birim kök testi uygulayarak doğal oran hipotezine karşı histeri etkisini test etmiştir. Elde ettikleri sonuçlara göre birçok ülke için işsizlik oranlarında histeri etkisi tespit edememişlerdir. Chang vd (2005), 1961-1999 dönemi için 10 Avrupa ülkesini kapsayan çalışmasında Panel SURADF (seemingly unrelated regressions augmented Dickey-Fuller) yöntemini kullandığı çalışmasında Belçika

ve Hollanda ülkeleri dışında histeri etkisinin varlığını doğrulamıştır. Mikhail vd. (2006), Bayesyen ARFIMA modeli kullandıkları çalışmasında 1976-1998 dönemi için Kanada ekonomisinde işsizlik üzerindeki şokların kalıcılığını araştırmışlardır. Kısa ve orta dönemde histeri etkisinin varlığını tespit etmişlerken uzun dönemde bu etkinin kaybolduğunu bulmuşlardır. Gustavsson ve Österholm (2006), Avustralya, Finlandiya, Kanada, İsveç ve ABD ekonomisi lineer olmayan aylık serileri kullandıkları birim kök testine dayanan çalışmasında lineer olmayan serilerde histeri etkisinin daha zayıf olduğunu tespit etmişlerdir.

Türkiye ekonomisinde histeri etkisinin varlığına yönelik araştırmalarda Küçükkale (2001), Kalman Filtreleme tekniği kullandığı çalışmasında 1950-1995 dönemi için histeri etkisini varlığını tespit etmiştir. Pazarlıoğlu ve Çevik (2005), 1988-2004 dönemi için ratchet model kullandıkları çalışmada histeri etkisinin varlığın tespit etmiş olup, doğal işsizlik oranının cari işsizlik oranını izlediğini bulmuşlardır. Barışık ve Çevik (2007), 1923-2005 dönemi için parçalı durağanlık testini kullandıkları çalışmalarında işsizlikte histeri etkisini ispatlanmıştır.

Bu çalışmanın amacı, Türkiye‟de histeri etkisini ele alan diğer çalışmalardan farklı olarak, 1923-2006 gibi uzun bir dönemi yapısal kırılma testleri ile analiz etmektedir. Giriş, 2. bölümdeki teorik kısım ve 3. bölümdeki literatür özetinden sonra 4. bölümde ekonometrik yöntem tanıtılacaktır. Zivot-Andrews yapısal kırılma testi, Bai-Perron çoklu yapısal kırılma testi, güçlü hafıza modelleri, Geweke ve Porter-Hudak yarı parametrik, Robinson çok değişkenli yarı parametrik yöntem, Robinson Gaussian yarı parametrik yöntem ve modifiye edilmiş log periodram yöntemlerinin tanıtımından sonra veri seti tanıtılacaktır. 5. bölümde çözümleme sonuçları sunulmaktadır. Son bölümde sonuçlar yorumlanacaktır.

4. Ekonometrik Yöntem Ve Veri Seti 4.1. Birim Kök ve Yapısal Kırılma Testleri

Serilerin bütünleşme derecesini belirlemek için literatürde en fazla kullanılan test Genişletilmiş Dickey Fuller (1979) (bundan sonra ADF) testidir. Bununla birlikte ADF testi hata terimlerinin istatistiki olarak bağımsız ve sabit varyansa sahip olduklarını varsaymaktadır. Bu nedenle ADF testi kullanılırken hata terimleri arasında korelasyon olmadığına ve sabit varyansa sahip olduklarına emin olmak gerekir. Phillip ve Peron (1988) (PP), ADF testine alternatif olarak hata terimlerindeki seri korelasyon ve değişen varyansı göz önünde bulunduran parametrik olmayan bir test yöntemi önermişlerdir. Bunun

yanı sıra, ADF ve PP testleri gecikmelere karşı oldukça duyarlı ve boş hipotezleri seri birim kök içermektedir şeklinde kurulmaktadır. Kwiatkowski, Phillips, Schmidt ve Shin (1992) (KPSS), boş hipotezin birim kök yoktur şeklinde kurulduğu alternatif bir birim kök test yöntemidir. Çalışmada işsizlik oranlarının bütünleşme derecesini belirlemek amacıyla bu üç test birlikte kullanılarak elde edilen sonuçların sağlamlığı sınanacaktır.1

Bununla birlikte serilerde yapısal kırılma sahte birim kök sürecine neden olduğundan birim kök testlerinin yanında yapısal kırılma testlerinin yapılması gerekmektedir.

4.1.1. Zivot-Andrews (ZA) Yapısal Kırılma Testi

Perron (1989, 1990) çalışmalarında, 1929 Büyük Buhranının ve 1973 Petrol Krizinin ekonomide önemli yapısal değişikliklere neden olduğunu saptamıştır. Bu amaçla Perron yapısal değişiklikleri göz önünde bulunduran alternatif bir birim kök testi geliştirmiştir. Perron‟un geliştirdiği yönteme göre ekonomide gerçekleşen yapısal değişiklikler önceden bilinmektedir. Zivot ve Andrews (1992), Perron‟un test istatistiğini farklı bir şekilde ele almışlardır. Perron‟un test istatistiği ekonomide gerçekleşen kırılmayı dışsal olarak almakta ve önceden bilindiğini varsaymaktadır. Zivot ve Andrews (bundan sonra ZA) dışsallık varsayımını sorgulamışlar ve yerine yapısal kırılmanın içsel olarak gerçekleştiği yani kırılmanın tam olarak bilinmediği durumu incelemişlerdir. Bu amaçla ZA serilerdeki kırılmayı tespit edebilmek için üç farklı birim kök testi geliştirmişlerdir: 1 1 ( ) k A A A A A t t t j t j t j y DU t y c y e (4.1) * 1 1 ( ) k B B B B B t t t j t j t j y t DT y c y e (4.2) * 1 1 ( ) ( ) k C C C C C C t t t t j t j t j y DU t DT y c y e (4.3)

burada Tλ olası kırılma yılı olup eğer Denklem (3.1)‟de Tλ<t ise DUt(λ)=1, diğer durumlarda sıfır değerini alan kukla değişkendir.

Benzer şekilde Denklem (3.2)‟de, t>Tλ ise *

( )

t

DT =t-Tλ, diğer durumlarda sıfır değerini alan kukla değişkeni göstermektedir. Denklem (3.1) sabitte kırılmayı, Denklem (3.2) trendde kırılmayı ve Denklem (3.3) ise sabit ve trendde kırılmayı incelemektedir. Testin uygulanmasında gözlem dönemindeki her bir yıl olası kırılma yılı olarak alınarak kukla değişkenler oluşturulmakta ve α katsayısının t

1 Bu üç test literatürde sıkça kullanıldığından yer kazanma açısından teorik bilgi

istatistikleri elde edilmektedir. Bu süreç gözlem döneminin tümü için uygulandıktan sonra α katsayısının t istatistiğinin minimum elde edildiği yıl olası kırılma yılı olarak belirlenmektedir. Elde edilen t istatistiği ZA tarafından oluşturulan kritik değerler ile karşılaştırılmaktadır. Eğer elde edilen t istatistiği mutlak değerce kritik değerlerden küçükse serinin birim kök içerdiğini belirten sıfır hipotezi kabul edilmektedir. Elde edilen t istatistikleri mutlak değerce kritik değerlerden büyükse sıfır hipotezi ret edilmekte ve serinin yapısal kırılmayla birlikte durağan olduğunu belirten alternatif hipotez kabul edilmektedir. ZA testi seride tek bir kırılmanın varlığını araştırmasına karşın uzun dönemde birden fazla kırılmayı dikkate alan testler gerekmektedir.

4.1.2. Bai-Perron Çoklu Yapısal Kırılma Testi

Bai ve Perron (1998), çalışmalarında çoklu yapısal kırılmayı test eden alternatif bir yöntem önermişlerdir. Bai ve Peron (BP), hata kareler toplamının global minimum değerlerini elde eden etkili bir algoritma geliştirmişlerdir. Bu algoritma dinamik programlama temeline dayanmakta ve her bir kırılma noktası için En Küçük Kareler yöntemini gerektirmektedir. m kırılma (m+1 farklı rejim) ile aşağıdaki doğrusal regresyon denklemi oluşturulsun:

1 1 2 1 2 1 , 1,..., , 1,..., : , 1,..., t t t t t t t t t t t m t m y x z u t T y x z u t T T y x z u t T T (4.4)

modelde yt bağımlı değişken, xt(px1) ve zt(qx1) boyutlu değişkenler

vektörü, β ve δj (j=1,…,m) katsayı vektörü ve ut hata terimlerini

göstermektedir. (T1,…,Tm) bilinmeyen kırılma noktalarıdır. Her bir m

bölümü için, β ve δj‟lerin EKK tahminleri

1 1 2 1 1 i i m T t t t i

i t T y x z hata kareler toplamının minimize edilmesiyle elde edilir.

BP kırılma sayısının belirlemesinde aşağıdaki testleri önermiştir:

Sıfır hipotezin kırılma yoktur, alternatif hipotezin k kadar kırılma vardır şeklinde oluşturulduğu SupFT(k) istatistiği,

Sıfır hipotezin kırılma yoktur, alternatif hipotezin en fazla M (1≤ m ≤ M) kadar bilinmeyen kırılma olduğu UDmax ve WDmax duble maksimum testleri,

Sıfır hipotezin l, alternatif hipotezin l+1 kırılma şeklinde oluşturulduğu ardışık (sequential) supFT(l+1│l) testidir.

BP (2003), model boyutunun seçiminde Yao (1988), tarafından geliştirilen Bayesyen Bilgi Kriteri (BIC), Liu, Wu ve Zidek

(1994), tarafından geliştirilen Schwarz kriterinin modifiye edilmiş hali olan LWZ kriteri ve son olarak BP tarafından geliştirilen ardışık supFT(l+1\l) testine dayanan ardışık (sequential) model seçme

kriterlerini önermiştir. Bu testler için oluşturulan asimtotik teorinin trend içermeyen değişkenler için oluşturulduğunu ve kritik değerlerin değişkenlerin trend içermesi durumunda dahi güvenle kullanılabileceğini belirtmiştir.

4.2. Güçlü Hafıza Modelleri

Parçalı bütünleşme kavramı literatürde ilk olarak Granger ve Joyeux (1980) ve Hosking (1981) tarafından yapılan çalışmalarda yer bulmuştur. Otoregresif Parçalı Bütünleşik Haraketli Ortalama (ARFIMA) olarak bilinen modeller düşük frekanslı dinamiklerin modellenmesinde esnekliği arttırmaktadır.

ARIMA (p, 1, q) modeli aşağıdaki gibidir;

( )(1L L Y) t ( )L t (4.5)

burada L gecikme operatörü, εt normal dağılımlı hata terimi ve,

1 1 ( ) 1 ... p L L L 1 ( ) 1 ... q q L L L

şeklinde tanımlanmaktadır. ( )L ve ( )L ‟nin kökleri birim

çemberin dışında olduğunda durağanlık ve ortalamaya dönme durumu sağlanmış olacaktır.

Diebold ve Rudebusch (1989), parçalı bütünleşme için Denklem (3.5)‟in genelleştirilmiş halini önermektedir. ARFIMA model aşağıdaki gibi yazılmaktadır;

( )(1 )d ( )

t t

L L Y L , t~

2

(0, ) (4.6)

burada d reel sayı olan bütünleşme parametresidir. Denklem (3.6)‟nın polinominal yapının birim çember dışında olması durağan ve eski duruma dönmeyi ifade etmektedir.

(1

L

)

d parçalılığı gösteren bölüm binom açılımla sonlu bir MA süreci şeklinde aşağıdaki gibi yazılabilir.2 3 ( 1) ( 1)( 2) (1 ) 1 ... 2! 3! d d d d d d L dL L L (4.7)

Eğer d=0 ise Yt serisi ARMA (p, q) süreci izleyecek ve

otokorelasyon katsayısı geometrik olarak azalacaktır. Bununla birlikte, eğer d>0 ise parçalı fark parametresi tarafından oluşturulan otokorelasyon katsayısı hiperbolik orandan daha yavaş azalacaktır. Eğer d (0- 0,5) arasında ise, Yt serisi hala durağan fakat

otokorelasyonlar toplanamayacak şekilde çok yavaş azalacaktır. Eğer d (0.5- 1) arasında ise, Yt serisi durağan değil fakat ortalamaya dönme

eğilimindedir çünkü sistemi etkileyen herhangi bir şok uzun dönemde ortadan kaybolacaktır. Son olarak eğer d≥1 ise Yt serisi durağan değil

ve ortalamasına dönmemektedir ve şokun etkisi sonsuza dek sürecektir. Bundan dolayı, parçalı fark parametresi serilerdeki kalıcılığın derecesinin bir göstergesi olarak alınabilir. Sıfırdan bire artacak şekilde d nin yüksek olması şokların tamamen ortadan kaybolmasının uzun zaman alacağını göstermektedir. Diğer taraftan eğer d bire eşit veya büyükse şoklar kalıcı etki gösterecek ve buna bağlı olarak işsizlik oranları yükselecek ve böylece histeri modeline dayanan teori sağlanmış olacaktır (Gil-Alana, 2002: 466).

Literatürde bütünleşme parametresi olan d‟nin belirlenmesinde yaygın olarak kullanılan yöntemler parametrik ve parametrik olmayan yöntemler olarak adlandırılmaktadır. Bununla birlikte parametrik yöntemlerde model formunun doğru belirlenmesi önemli sorun teşkil etmektedir.2 Bu nedenle çalışmada yarı parametrik yöntemler tercih edilmiştir. Çalışmada literatürde yaygın olarak kullanılan yarı parametrik yöntemler olan Geweke ve Porter-Hudak (1983)‟ın “yarı parametrik yöntemi”, Robinson (1995a)‟un “çok değişkenli yarı parametrik yöntem”, Robinson (1995b)‟un “Gaussian yarı parametrik yöntem” ve son olarak Phillips (1999a ve 1999b) tarafından geliştirilen Geweke ve Porter-Hudak yönteminin modifiye edilmiş hali olan “modifiye edilmiş log periodogram” yöntemleri kullanılmıştır.

4.2.1. Geweke ve Porter-Hudak Yarı Parametrik Yöntem

Güçlü hafızanın belirlenmesinde literatürde en sık kullanılan yöntem Geweke ve Porter-Hudak (1983) tarafından geliştirilmiş log periodogram regresyonudur. Parçalı bütünleşmede hafıza parametresi “d”nin tahmini için model formu aşağıdaki gibi yazılabilir:

(1-L)dYt = ut (4.8)

burada ut [-π, π] aralığında sürekli ve spektral yoğunluk fonksiyonu

fu(λ) olan durağan hata terimlerini ifade etmektedir. Geweke ve

Porter-Hudak (bundan sonra GPH), Yt ‟nin spektral yoğunluk fonksiyonunun 2 2

( ) / 2 4sin ( / 2) d u( )

f f şeklinde

olduğunu belirtmiştir. Spektral yoğunluk fonksiyonunun her iki tarafının logaritması alınırsa aşağıdaki eşitlik elde edilir:

2 2

ln f( ) ln fu(0) / 2 dln 4sin ( / 2) ln fu( ) /fu(0) (4.9)

GPH, Eşitlik (3.9)‟un her iki tarafına ln I( j T, ) / (f j T, )

ekleyip bütünleşme parametresi olan d‟nin elde edilmesi için aşağıdaki eşitliği önermiştir.

2

Parametrik yöntemlerde ARFIMA model için AR(p) ve MA(q) sürecinin doğru olarak tespit edilmesi gerekmektedir.

2 2 , , , ln ( ) ln (0) / 2 ln 4sin ( / 2) ln ( ) / (0) ln ( ) / ( ) j T u u u j T j T I f d f f I f (4.10)

GPH yukarıdaki eşitlikte harmonik frekans sıfıra çok yakın olduğunda ln fu( ) /fu(0) ‟ın gözardı edilebileceğini belirtmiştir. GPH yukarıdaki denkleminin En Küçük Kareler yöntemi ile çözülmesiyle d parametresini elde etmiştir. Burada, ln I( j T, ) bağımlı değişken, ln 2 (0) / 2

u

f sabit terim ve

2 ,

ln 4sin ( j T/ 2) bağımsız değişkeni belirtmektedir.

, ,

ln I( j T) / (f j T) hata terimi olup sıfır ortalama ve 2/ 6 varyans ile asimtotik normal dağılım göstermektedir. m ordinat sayısı olup T iken m T/ 0 sağlamak üzere T‟nin bir fonksiyonudur ve

m T

şeklinde elde edilir. I( j T, ) periodogram olup2 , 1 1 ( ) 2 j T it j T t t I Y e T biçiminde tanımlanmaktadır ve j 2 j T /

(j=1,2,…,m) şeklinde ifade edilir. GPH, d ( 0.5, 0) olduğunda T iken (log ) /T 2 m 0 ise m gibi bir dizinin olduğunu

tartışmıştır.

GPH, d parametresinin asimtotik normal ve tutarlı olduğunu sadece d<0 durumu için ispatlamışlardır. Agiakoglu vd. (1993) GPH tahmininin sonlu örnek sapmasında önemli problemlere sahip olduğunu ve Denklem (3.8)‟teki ut‟nin AR(1) veya MA(1) süreçleri

için oldukça etkisiz olduğunu belirtmişlerdir. Onlar, ayrıca GPH tahminin ilk farklar için sabit olmadığını ve buna dayanarak testin yanıltıcı olduğunu tartışmışlardır. Son zamanlarda Robinson (1990, 1995a) 0<d<0.5 durumu için d parametresinin asimtotik normal ve tutarlı olduğunu ispatladığı bir yöntem geliştirmiştir ve Velasco (1999) ek kısıtlamalar altında 0.5<d<1 durağan olmayan durum için asimtotik teori sağlamıştır (Choi ve Zivot, 2007: 10).

4.2.2. Robinson Çok Değişkenli Yarı Parametrik Yöntem

Robinson (1995a) d (0, 0.5) aralığında ve serilerin Gaussian özellik taşıması (Gaussianity) varsayımı altında tutarlı sonuçlar veren bütünleşme parametresi d için “Çok Değişkenli Yarı Parametrik” (bundan sonra RMLP) bir yöntem geliştirmiştir. Yt, m. elemanı Ymt

spektral yoğunluk matrisi eij f( )d şeklinde ifade edilir.

Robinson (1995a) Ymt‟nin periodogramı aşağıdaki gibi tanımlamıştır: 2 1 1 ( ) (2 ) n it m t mt I n Y e m=1, …, M. (4.11) ln ( ) mj m j

X I şeklinde tanımlanır. Robinson G (G1,...,GM) ve

1

( ,..., M)

d d d ‟nin En Küçük Kareler tahminini aşağıdaki gibi

vermiştir: 1 ( ) G vec X Z Z Z d (4.12)

burada v periodogram için Z ( ,...,Z1 ZM) , Zj (1 2ln j) ,

1

( ,..., M)

X X X Xv (Xm,1,...,Xm v, ) belirtmektedir. Ayrıca Robinson birden fazla serilerin bütünleşme derecelerinin birbirine eşit olup olmadığı test etmek amacıyla Wald tipi test yöntemi önermiştir.

4.2.3. Robinson Gaussian Yarı Parametrik Yöntem

Robinson (1995b), parçalı bütünleşme parametresi tahmini için GPH (1983) ve Robinson (1995a)‟dan farklı olarak serilerin spektral yoğunluk fonksiyonu kapalı formda olmayan asimtotik etkili “Gaussyan Yarı Parametrik” (bundan sonra RGSP) yöntemi önermiştir. RGSP tahmini m parametresine bağlıdır ve burada m [(T-1)/2]‟ye eşit veya küçük olduğunda T→∞ (1/m+m/T)→0 olduğunu göstermiştir. d‟nin GSP tahmini aşağıdaki fonksiyonun minimize edilmesiyle elde edilir:

1 1 2 1 1 ( ) ˆ ( ) ( , ) 1 ln 2 ln m m j j d j j j I r d q g d m dm (4.13) burada 1 2 2 1 ( ) ˆ ˆ ( , ) ln ˆ m j d j d j j I q g d m g g 1 2 1 ˆ ( ) m d j j j g m I şeklindedir.

ˆd

değeri T→∞ iken r(d)‟yi minimize eden gerçek d değerine yakınsamaktadır. Robinson (1995a) T→∞ iken0 / 5(ˆ ) (0,0.25)

m d d N olarak asimtotik normal dağılım

sergilediğini göstermiştir.

ˆd

‟nin asimtotik varyansı (1/4m) değerine eşittir (Özdemir, 2004: 252).4.2.4. Modifiye Edilmiş Log Periodogram Yöntemi

Phillips (1999a) GPH tahminlerinin d<0 durumunda tutarlı olduğunu ve d parametresi bire doğru sapma gösterdiğinde tahminlerin tutarsız olduğunu belirtmiştir. Phillips (1999a ve 1999b), d parametresi için birim kök durumunda da tutarlı sonuçlar veren “Modifiye Edilmiş Log Periodogram” (bundan sonra MLP) yöntemini geliştirmiştir. MLP tahmini d=1 sıfır hipotezi altında asimtotik normal test istatistiğini önermektedir. MLP tahmini aşağıdaki gibi elde edilmektedir: 1 2 1 log ( ) ˆ 0.5 m j u j j m j j y I d y (4.14) burada 1 1 log 1 j log 1 j m i i j j

y e m e şeklinde ifade edilir.

Phillips (1999b)

ˆd

‟nin dağılımının N(0, π2/24) şeklinde asimtotik normal olduğunu ifade etmiştir.Yarı parametrik yöntemlerde testin gücü açısından λ‟nın seçimi önemli rol oynamaktadır. GPH, d parametresinin durağan bölgesi için λ‟nın 0.5 ile 0.6 aralığında olması gerektiğini önermişlerdir. Bununla birlikte Hirvich, Deo ve Brodsky (1998) ortalama kare hatasını minimize eden λ parametresinin O(T0.8) olduğunu belirtmişlerdir. Kim

ve Phillips (2000) simülasyon çalışmalarına dayanan deneylerde λ‟nın 0.7 ile 0.8 arasındaki değerlerde etkin tahminler verdiğini elde etmişlerdir. Bu nedenle uygulamada λ için 0.7 ile 0.8 arasındaki değerler dikkate alınmıştır.

4.3.Veri Seti

Çalışma, 1923-2006 dönemi yıllık işsizlik oranlarını kapsamaktadır. 1988 yılına kadar olan işsizlik rakamları resmi kaynaklarda mevcut olmaması nedeniyle Bulutay (1995)‟ten, 1989-2006 arası TCMB elektronik veri dağıtım sisteminden elde edilmiştir. İşsizlik oranları Şekil 1‟de görüldüğü gibidir. Özellikle, 1950 yılına kadar işsizlik oranlarının azaldığı, 1967 yılından itibaren ise artışlar gösterdiği dikkat çekmektedir.

Şekil. 1. Türkiye’de İşsizlik Oranları 0,0 2,0 4,0 6,0 8,0 10,0 12,0 İşsizlik Oranları

5. Ekonometrik Tahmin Sonuçları 5.1. Birim Kök Test Sonuçları

İşsizlik oranları birim kök içeriyorsa (işsizlik oranları yaşanan bir şoktan sonra ortalamasına geri dönme eğilimi göstermiyorsa) histeri etkisinin varlığı söz konusudur. Bu amaçla, histeri etkisini araştırmak için ilk olarak geleneksel birim kök testleri uygulanmıştır. Elde edilen test sonuçları Tablo 1‟de verilmiştir.

Tablo 1: Birim Kök Test Sonuçları Birim Kök Testleri*

Düzey Değerler

İşsizlik Oranı ADF** PP*** KPSS***

Test İstatistiği -3.264 -4.293 0.203

%5 Kritik Değer -3.465 -3.465 0.146

Birinci Farklar

İşsizlik Oranı ADF** PP*** KPSS***

Test İstatistiği -7.004 -6.903 0.138

%5 Kritik Değer -3.465 -3.465 0.146

*

Testler sabit&trendli olarak yapılmıştır. ** Gecikme sayısı Schwarz bilgi kriterine göre belirlenmiştir. ***

Newey-West tarafından oluşturulan band genişliği kullanılmıştır.

Elde edilen sonuçlara göre, ADF ve KPSS testine göre işsizlik oranları birim kök içermekte ve yaşanan şoktan sonra ortalamasına geri dönme eğilimi göstermemektedir. Bunun yanı sıra PP testine göre işsizlik oranları durağan olarak elde edilmiştir.

Barkoulas ve Baum (1997), PP ve KPSS testlerinin sıfır hipotezinin ret edilmesi serinin I(0) veya I(1) özelliğini net bir şekilde göstermediğini ve alternatif yöntemlerin uygulanması gerektiğini

belirtmişlerdir. Ayrıca birim kök testleri yerel trend durağan alternatiflere karşı düşük güce sahip olduğu için eleştirilmektedir. McCallum (1986), Diebold ve Rudebusch (1991), Dejong v.d. (1992) bu eleştirileri içeren çalışmalara örneklerdir. Serilerde yapısal kırılmanın varlığı durumunda birim kök testleri başarısız sonuçlar verdiği içinde eleştirilmektedir (Aktaran: Koustas ve Veloce, 1996: 824). Birim kök testlerinin birbirleri ile çelişmesi ve yukarıda belirtilen dezavantajlar nedeniyle işsizlik oranı serisinin bütünleşme derecelerini belirleyebilmek amacıyla yarı parametrik yöntemler kullanılmıştır.

5.2. Yarı Parametrik Yöntem Sonuçları

İşsizlik oranlarındaki histeri etkisinin varlığını araştırmak amacıyla dört farklı yarı parametrik yöntem uygulanmış ve elde edilen sonuçlar Tablo 2‟de verilmiştir. Tablo 2‟de frekans düzeylerine karşılık gelen bütünleşme derecelerinin tahmin değerleri, bu tahmin değerlerin standart hataları ve %99 önem düzeyinde güven aralıkları yer almaktadır. GPH, RMLP ve RGSP yöntemlerinden elde edilen işsizlik oranlarının bütünleşme derecesi tahmin değerleri birbirlerine oldukça yakın çıkmıştır. Bu üç yöntemden elde edilen sonuçlara göre, tüm frekans düzeylerinde (λ=0.70, 0.75 ve 0.80 değerleri için) işsizlik oranlarının bütünleşme derecesinin tahmin değerleri birden büyük çıkmıştır. MLP yönteminden elde edilen sonuçlara göre işsizlik oranlarının bütünleşme derecesinin tahmin değerleri 0.825 ile 0.906 değerleri arasında elde edilmiştir. Histeri etkisinin varlığını araştırmak elde edilen tahmin değerleri için %99 önem düzeyinde güven aralıkları oluşturulmuştur. Her dört yönteme göre işsizlik oranlarının bütünleşme derecesinin tahmin değerleri istatistiksel olarak bire eşit veya birden büyük olarak elde edilmiştir. Bu sonuç işsizlik oranlarının durağan olmadığını ve ekonomide yaşanan şoklardan sonra ortalamasına geri dönme eğilimi göstermediğini aksine yeni bir denge düzeyine doğru yöneldiğini göstermektedir.

Tablo 2: Yarı Parametrik Yöntem Sonuçları GPH Bütünleşme Testi*

Değişken m=Tλ ˆd Std. Hata %99 Güven Aralığı İşsizlik

Oranı

0.70 1.118 0.177 [0.663, 1.573] 0.75 1.199 0.158 [0.792, 1.605] 0.80 1.297 0.141 [0.934, 1.660]

RMLP Parçalı Bütünleşme Testi

İşsizlik Oranı

0.70 1.108 0.180 [0.645, 1.571] 0.75 1.139 0.161 [0.724, 1.554] 0.80 1.233 0.151 [0.844, 1.622]

RGSP Parçalı Bütünleşme Testi**

Değişken m=Tλ ˆd Std. Hata %90 Güven Aralığı İşsizlik

Oranı

0.70 1.132 0.107 [0.856, 1.408] 0.75 1.152 0.096 [0.905, 1.399] 0.80 1.249 0.086 [1.027, 1.471]

MLP Parçalı Bütünleşme Testi***

Değişken m=Tλ ˆd Std. Hata %90 Güven Aralığı İşsizlik Oranı 0.70 0.825 0.103 [0.559, 1.091] 0.75 0.975 0.126 [0.651, 1.299] 0.80 0.906 0.107 [0.631, 1.181] *

Standart hatalar π2/6 durumuna göre hesaplanmıştır. **

Standart hatalar 1/4m durumuna göre hesaplanmıştır. ***

Standart hatalar π2/24 durumuna göre hesaplanmıştır.

Bunun yanı sıra işsizlik oranları için ele alınan dönem çok uzun bir süreyi kapsadığından bu dönem içinde Türkiye‟de ve dünyada birçok kriz gerçekleşmiş ve uygulanan iktisat politikalarında değişiklikler yaşanmıştır. Yaşanan ekonomik krizler ve iktisat politikalarındaki değişiklikler serilerde yapısal kırılmalara neden olabilmektedir. Choi ve Zivot (2007), yapmış oldukları çalışmalarında serilerde gerçekleşen yapısal kırılmaların yarı parametrik yöntemlerde de sahte birim köke neden olabileceklerini tartışmışlardır. Yapısal kırılmaya bağlı olarak sahte birim kök sorununun varlığını araştırmak için ilk olarak serilerde yapısal kırılmanın varlığı ZA tek kırılma ve BP çoklu kırılma testleri ile araştırılmıştır.

5.3. Yapısal Kırılma Test Sonuçları

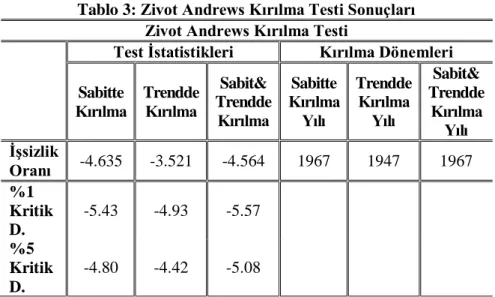

Yapısal kırılmanın varlığı ilk olarak ZA testi ile araştırılmış elde edilen sonuçlar Tablo 3‟te verilmiştir. Tablo 3‟te serinin sabitinde, trendinde ve sabit ve trendinde kırılma için oluşturulan test istatistikleri bunlara karşılık gelen kritik değerler ve elde edilen kırılma yılları yer almaktadır.

Tüm model spesifikasyonları için elde edilen sonuçlara göre, test istatistiği kritik değerleri aşmadığından işsizlik oranları birim kök içermektedir sıfır hipotezi ret edilememiştir. Bununla birlikte serinin ortalamasında 1967 yılında, trendinde 1947 ve sabit ve trendinde 1967 yılında değişim olduğu saptanmıştır.

Tablo 3: Zivot Andrews Kırılma Testi Sonuçları Zivot Andrews Kırılma Testi

Test İstatistikleri Kırılma Dönemleri Sabitte Kırılma Trendde Kırılma Sabit& Trendde Kırılma Sabitte Kırılma Yılı Trendde Kırılma Yılı Sabit& Trendde Kırılma Yılı İşsizlik Oranı -4.635 -3.521 -4.564 1967 1947 1967 %1 Kritik D. -5.43 -4.93 -5.57 %5 Kritik D. -4.80 -4.42 -5.08

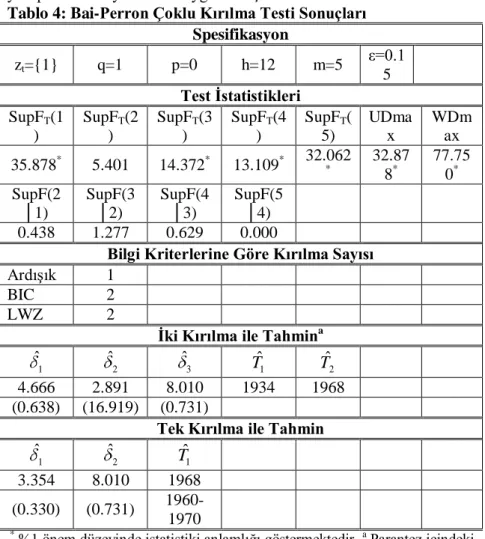

İşsizlik oranlarında birden fazla kırılmanın varlığını ve ZA testiyle elde edilen sonuçların sağlamlığını karşılaştırmak amacıyla BP tarafından geliştirilen çoklu kırılma testi uygulanmıştır. Elde edilen sonuçlar Tablo 4‟te verilmiştir.

Tablo 4‟te test spesifikasyonu, test istatistikleri ve model seçim kriterlerine göre belirlenmiş kırılma sayıları ile tahmin edilen regresyon sonuçları yer almaktadır. İlk olarak kırılma sayısının belirlenmesi göz önünde bulundurulmuştur. Tablo 4‟te SupFT(k) (k=1,

3, 4 ve 5 için), UDmax ve WDmax testleri %1 önem düzeyinde anlamlı elde edilmiştir. Bu sonuçlar seride en az bir kırılmanın varlığını göstermektedir. İşsizlik oranları üzerinde birden fazla kırılmanın mevcut olup olmadığını tespit edebilmek için SupF(l+1│l) testi uygulanmış fakat test sonuçları anlamlı çıkmamıştır. Bilgi kriterlerinden BIC ve LWZ, 2 ve Ardışık test bir adet kırılma olduğunu tespit etmiştir.

BP (2003) bilgi kriterlerinden BIC ve LWZ‟nin serinin özel durumuna göre sapmalı sonuçlar verebileceğini ardışık testinin ise BIC ve LWZ‟ye göre en iyi performansı verdiğini belirtmiştir. Bu sonuçlara göre işsizlik oranlarında kırılmanın varlığı mevcuttur ve ardışık test istatistiğine göre kırılma 1968 yılında gerçekleşmektedir.

5.4. Yapısal Kırılmaya Göre Düzeltilmiş Yarı Parametrik Yöntem Sonuçları

Choi ve Zivot (2007), yapmış oldukları çalışmalarında serilerde gerçekleşen yapısal kırılmaların yarı parametrik yöntemlerde sahte birim köke neden olduğunu belirtmişlerdir. Bu amaçla Bai-Perron

testinden yapısal kırılmanın etkisinden arındırılmış seriyi belirten hata terimleri uˆ yt ˆj şeklinde elde edilmiş ve hata terimleri için tekrar

yarı parametrik yöntemler uygulanmıştır.

Tablo 4: Bai-Perron Çoklu Kırılma Testi Sonuçları Spesifikasyon zt={1} q=1 p=0 h=12 m=5 ε=0.1 5 Test İstatistikleri SupFT(1 ) SupFT(2 ) SupFT(3 ) SupFT(4 ) SupFT( 5) UDma x WDm ax 35.878* 5.401 14.372* 13.109* 32.062* 32.87 8* 77.75 0* SupF(2

│1) SupF(3│2) SupF(4│3) SupF(5│4) 0.438 1.277 0.629 0.000

Bilgi Kriterlerine Göre Kırılma Sayısı

Ardışık 1 BIC 2 LWZ 2

İki Kırılma ile Tahmina

1

ˆ

2ˆ

3ˆ

1ˆ

T

T

ˆ

2 4.666 2.891 8.010 1934 1968 (0.638) (16.919) (0.731)Tek Kırılma ile Tahmin

1

ˆ

2ˆ

1ˆ

T

3.354 8.010 1968 (0.330) (0.731) 1960-1970 *%1 önem düzeyinde istatistiki anlamlığı göstermektedir. a Parantez içindeki değerler tahmin edilen katsayıların standart hatalardır (seri korelasyon için güvenilir). Kırılma yılları için güven aralıkları anlamsız olduğu için verilmemiştir.

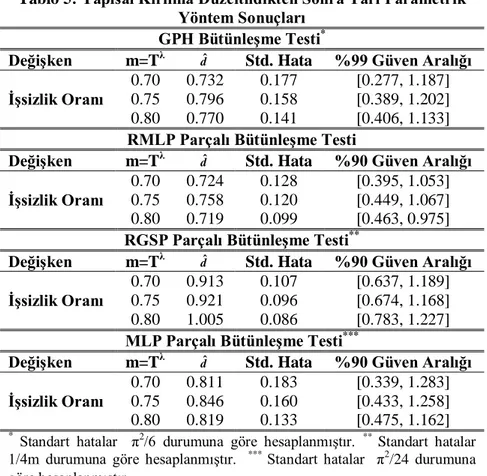

Yapısal kırılmanın etkisi işsizlik oranlarından arındırıldıktan sonra elde edilen yarı parametrik yöntem sonuçları Tablo 5‟te verilmiştir. Elde edilen sonuçlara göre, yapısal kırılmanın etkisi düzeltildikten sonra işsizlik oranlarının bütünleşme derecesinin tahmin değerlerinde azalma gözlemlenmiştir. Dört yönteme göre bütünleşme derecesinin tahmin değerleri 0.724 ile 1.005 değerleri arasında elde edilmiştir. Histeri etkisin varlığını araştırmak için tahmin değerlerinin %99 önem düzeyinde güven aralıkları oluşturulmuştur. Tüm frekans değerlerinde (RMLP yöntemi için λ=0.80 değeri dışında) dört

yönteme göre oluşturulan güven aralıkları bir değerini aştığından işsizlik oranları için birim kökün varlığı ret edilememiştir. İşsizlik oranlarının birim kök içermesi histeri etkisinin varlığına işaret etmektedir. Histeri etkisinin varlığı işsizlik oranlarının ekonomide yaşanan şoklardan sonra ortalamasına geri dönmeyeceğini belirtmektedir. Bu sonuca göre ülkemizde yaşanan ekonomik krizler işsizlik oranları üzerinde kalıcı etki bırakmakta ve işsizliği arttırmaktadır. Histeri etkisinin varlığı ile birlikte bu şokların kalıcılığı sürekli hale gelmektedir.

Tablo 5: Yapısal Kırılma Düzeltildikten Sonra Yarı Parametrik Yöntem Sonuçları

GPH Bütünleşme Testi*

Değişken m=Tλ ˆd Std. Hata %99 Güven Aralığı

İşsizlik Oranı

0.70 0.732 0.177 [0.277, 1.187] 0.75 0.796 0.158 [0.389, 1.202] 0.80 0.770 0.141 [0.406, 1.133]

RMLP Parçalı Bütünleşme Testi

Değişken m=Tλ ˆd Std. Hata %90 Güven Aralığı

İşsizlik Oranı

0.70 0.724 0.128 [0.395, 1.053] 0.75 0.758 0.120 [0.449, 1.067] 0.80 0.719 0.099 [0.463, 0.975]

RGSP Parçalı Bütünleşme Testi**

Değişken m=Tλ ˆd Std. Hata %90 Güven Aralığı

İşsizlik Oranı

0.70 0.913 0.107 [0.637, 1.189] 0.75 0.921 0.096 [0.674, 1.168] 0.80 1.005 0.086 [0.783, 1.227]

MLP Parçalı Bütünleşme Testi***

Değişken m=Tλ ˆd Std. Hata %90 Güven Aralığı

İşsizlik Oranı

0.70 0.811 0.183 [0.339, 1.283] 0.75 0.846 0.160 [0.433, 1.258] 0.80 0.819 0.133 [0.475, 1.162]

* Standart hatalar π2/6 durumuna göre hesaplanmıştır. **

Standart hatalar 1/4m durumuna göre hesaplanmıştır. *** Standart hatalar π2

/24 durumuna göre hesaplanmıştır.

6. Sonuç

Türkiye ekonomisinde son 40 yıldır uzun vadede varlığını sürdüren ekonomik ve sosyal sorunlarının başında işsizlik olgusu gelmektedir. Ekonomide yaşanan pek çok inişli çıkışlı seyirle birlikte 2001 yılında yaşanan ekonomik krizin ardından uygulanan istikrar politikaları ile enflasyon, büyüme ve birçok yapısal sorunda kayda değer gelişmeler yaşanmaktadır. Düşen enflasyon ve artan büyümenin

sıçrayan işsizlik oranları üzerinde azaltıcı etki yapmaması işsizlikte histeri etkisinin varlığını araştırmayı gerekli kılmaktadır. Bu amaçla 1923‟ten günümüze kadar olan dönemde işsizlikte histeri etkisi yarı parametrik yöntemlerle araştırılmıştır.

İlk olarak; yapılan birim kök testleri birbirleri ile çelişkili sonuçlar vermiştir. ADF ve KPSS testine göre işsizlik oranları üzerinde birim kök tespit edilmiştir. PP testine göre işsizlik oranları durağan olarak elde edilmiştir. Birim kök testlerinin birbirleri ile çelişmesi nedeniyle işsizlik oranlarının bütünleşme derecesini belirlemek amacıyla yarı parametrik yöntemler uygulanmıştır.

Yarı parametrik yöntemlerle elde edilen sonuçlara göre, işsizlik oranları birim kök içermekte ve ortalamasına geri dönme eğilimi göstermemektedir. Bu durum ise histeri etkisinin varlığına işaret etmektedir. Bunun yanı sıra ele alınan dönem uzun olduğundan ve bu dönem içinde gerek Türkiye gerekse dünyada birçok kriz yaşandığından yapısal kırılma testleri yapılmış ve 1968 yılında kırılmanın varlığı tespit edilmiştir. Yapısal kırılmanın işsizlik oranları üzerinde sahte birim kök süreci yaratma olasılığından kaçınmak için işsizlik oranları yapısal kırılmaya göre düzenlenerek tekrar yarı parametrik yöntemler uygulanmış ve benzer sonuçlar elde edilerek işsizlik oranlarının birim kök içerdiği sonucuna varılmıştır. İşsizlik oranlarının birim kök içermesi histeri etkisinin varlığını işaret etmektedir.

Histeri görüşene göre, doğal işsizlik oranı otomatik olarak cari işsizlik oranını izlemektedir. Eğer cari işsizlik oranı genişletici ekonomi politikalarla düşürülürse doğal işsizlik oranı da azalacaktır. Histeri görüşüne göre, ekonominin daha düşük işsizlik oranına düşmesinden sonra enflasyonun da düşeceğine inanılmaktadır. Bu amaçla politika yapıcılar işsizlikle mücadelede yalnızca güncel ekonomik politikaları değil, emek piyasasının katılığı-içerdekiler dışarıdakiler gibi konuları da içeren histeri etkisinin varlığını göz önünde bulundurmalıdırlar.

KAYNAKÇA

AGIAKOGLU, C., P. Newbold and M. Wohar (1993), “Bias in an Estimator of The Fractional Difference Parameter”, Journal of Time

Series Analysis, Vol. 14, pp. 235-246.

BAI, J., Pierre Perron (1998), “Estimating and Testing Linear Models with Multiple Structural Changes”, Econometrica, Vol. 66, pp. 47–78.

BAI, J., and Perron Pierre (2003), “Computation and Analysis of Multiple Structural Change Models”, Journal of Applied

Econometrics, Vol. 18, pp. 1–22.

BARIŞIK, S. ve Emrah İsmail Çevik (2007), “Türkiye‟de İşsizlikte Histeri Etkisinin Parçalı Durağanlık Testi İle Analizi”, 8.Ulusal

Ekonometri ve İstatistik Sempozyumu, 24-25 Mayıs 2007, Malatya.

BARKOULAS, J. T. and F. Christopher Baum (1997), “Long Memory and Forecasting in Euroyen Deposit Rates”,

http://fmwww.bc. edu/ec-p/WP361.pdf, Erişim Tarihi: 04.05.2007. BLANCHARD, O.J. (1991), “Wage Bargaining and

Unemployment Persistence”, Journal of Money, Credit and Banking”, Vol. 23, No:3, pp. 277-292.

BULUTAY, T. (1995) „„Employment, Unemployment And Wages in Turkey”, Ankara: ILO Publications.

CAMERO, M, Carrion-i-Silvestre Josep Luis and Tamarit Cecilio (2005), “Unemployment Dynamic and NAIRU Estimates for CEECs: A Univariate Approach”, http://www.ub.edu/ere/ documents/papers/131.pdf, Erişim Tarihi: 10.01.2007.

CHANG, T., Kuei-Chiu Lee, Chien-Chung Neih and Ching- Chun Wei (2005), “An Empirical Note on Testing Hysteresis in

Unemployment for Ten European Countries: Panel SURADF Approach”, Applied Economics Letters, Vol. 12, pp.881-886. CHOI, K. and Eric Zivot (2007), “Long Memory and Structural Changes in The Forward Discount: An Emprical Investigation”,

Journal Of International Money And Finance, Vol. 26, pp. 342-363.

COBHAM, D. and Steve Williams (1998), “Hysteresis, the Phillips Curve and the Cost of Monetary Union”, Applied Economics Letters, Vol. 5, pp. 477-480.

CRATO, N. ve Philip Rothman (1996), “Measuring Hysteresis in Unemployment Rates with Long Memory Models”,

Http://Core.Ecu.Edu/Econ/Rothmanp/Urlm01.Pdf, Erişim Tarihi: 10.01.2007

CROSS, R. (1990), “Unemployment, Hysteresis and the Natural Rate Hypothesis”, Reviewed: J. Luis Guasch, Journal of Economic

Literature, Vol. 28, No:1, pp.107-108.

Estimators for Autoregressive Time Series with a Unit Root”, Journal

of the American Statistical Association, Vol. 74, pp. 427-431.

DICKEY, D. D and W. A. Fuller (1981), “Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root”,

Econometrica, Vol. 49, No:4, pp. 1057-1072.

DIEBOLD, F. X. and G. D. Rudebusch (1989), “Long Memory and Persistence in Aggregate Output”, Journal of Monetary Economics, Vol. 24, pp. 189-209.

DORNBUSCH, R. and Stanley Fisher (1994), Macro

Economics, Sixth Edition, Mc Graw Hill.

GEWEKE, J. and S. Porter-Hudak (1983), “The Estimation and Application of Long Memory Time Series Modals”, Journal of Time

Series Analysis, Vol. 4, pp. 221-238.

GIL-ALANA, L. (2001), “The Persistence of Unemployment in the USA and Europe in Terms of Fractionally ARIMA Models”,

International Review of Applied Economics, Vol. 16, No:4, pp. 465-

477.

GIL-ALANA, L. (2002), “Modeling The Persistence of Unemployment in Canada”, International Review of Applied

Economics, Vol.16, No: 4, pp. 465-477.

GRANGER, C.W.J. and R. Joyeux (1980), “An Introduction to Long Memory Time Series Models and Fractional Differencing”, Journal of

Time Series Analysis, Vol. 1, pp. 15-39.

GREN, F. (2002), “Unemployment Hysteresis and The Worker Discipline Effect”, European Journal of Political Economy, Vol. 8, Issue: 4, pp. 543-556.

GUSTAVSSON, M. and Par Österholm (2006), “Hysteresis and non-Linearities in Unemployment Rates”, Applied Economics Letters, Vol. 13, pp. 545-548.

HARVICH, C., R. Deo, and J. Brodsky (1998), “The Mean Squared Error of Geweke and Porter-Hudak‟s Estimator of The Long Memory Parameter of a Long Memory Time Series”, Journal of Time Series

Analysis, Vol. 16, pp. 17-41.

HOSKING, J.R.M. (1981), “Fractional Differencing”, Biometrika, Vol. 68, pp. 165-76.

JONES, D.R. and D.N. Manning (1992), “Long Term Unemployment, Hysteresis and the Unemployment-Vacancy Relationship: A Regional Analysis”, Regional Studies, Vol. 26, No: 1, pp. 17-29.

KİM, C. S. and P. C. B. Phillips (2000), “Modified Log Periodogram Regression”, Working Paper, Yale University.

KOUSTAS, Z. and William Veloce (1996), “Unemployment Hysteresis in Canada: An Approach Based on Long-Memory Time Series Models”, “Applied Economics, Vol. 28, pp. 823-831. KUTLAR, A. ve Tuba Turgut (2006), “Türkiye‟deki Başlıca

Ekonomi Serilerinin Arfıma Modelleri ile Tahmini ve

Öngörülebilirliği”, Kocaeli Üniversitesi Sosyal Bilimler Enstitüsü

Dergisi, ss. 120-149.

KÜÇÜKKALE, Y. (2001), “Doğal İşsizlik Oranındaki Keynesyen İsteri Üzerine Klasik Bir İnceleme: Kalman Filtre Tahmin Tekniği ile Türkiye Örneği 1950-1995”, V. Ulusal Ekonometri ve İstatistik

Sempozyumu, Adana.

KWIATKOWSKI, D., P.C.B. Phillips, P. Schmidt and Y. Shin (1992), “Testing the Null Hypothesis of Stationarity Against the Alternative of a Unit Root”, Journal of Econometrics, Vol. 54, pp.159-178. LEDESMA, Miguel A Leon (2002), “Unemployment Hysteresis in the US States and The EU. A Panel Approach”, Bulletin of Economic

Research, Vol. 54, Issue: 2, pp. 95-103.

LIU, J., S. Wu and J.V. Zidek (1997), “On Segmented Multivariate Regressions”, Statistica Sinica, Vol. 7, pp. 497-525.

MIKHAIL, O., C.J. Eberdin and J. Handa (2006), “Estimating Persistence in Canadian Unemployment: Evidence From A Bayesian ARFIMA”, Applied Economics, Vol. 38, pp. 1809-1819.

ÖZDEMIR, Z. A. (2004), “Mean Reversion in Real Exchange Rate: Empirical Evidence From Turkey, 1980-1999”, Metu Studies in

Development, Vol. 31, pp. 243-265.

PAYA, M. Merih (2002), Para Teorisi Ve Para Politikası, 3. Baskı, Filiz Kitabevi, İstanbul.

PAZARLIOGLU, M. Vedat ve Emrah İsmail Çevik (2005), “Ratchet Model Uygulaması: Türkiye Örneği”, VII. Ulusal Ekonometri ve

İstatistik Sempozyumu, İstanbul.

PERRON, P. (1989), “Ther Great Crash, the Oil Price Shock, and the Unit Root Hypothesis”, Econometrica, Vol. 57, No: 6, pp. 1631- 1401.

PERRON, P. (1990), “Testing for A Unit Root in A Time Series With A Changing Mean”, Journal of Business Economics and

Statistics, Vol. 8, pp.153-162.

PHILLIPS, P. C.B. (1999a), “Discrete Fourier Transforms Of

Fractional Processes”, Unpublished Working Paper No. 1243, Cowles Foundation For Research in Economics, Yale University,

http://Cowles.Econ.Yale.Edu/P/Cd/D12a/D1243.pdf. Erişim Tarihi: 10/12/2006.

PHILLIPS, P. C.B. (1999b), “Unit Root Log Periodogram Regression”, Unpublished Working Paper No. 1244, Cowles Foundation For Research in Economics, Yale University,

http://Cowles.Econ.Yale.Edu/P/Cd/D12a/D1244.pdf, Erişim Tarihi: 10/12/2006.

PHİLLİPS, P. C. and P. Perron, P (1988), “Testing for A Unit Root in Time Series Regression”, Biometrika, Vol. 75, pp. 335-46.

ROBINSON, P.M. (1990), “Time Series with Strong Dependence”,

Advances in Econometrics, 6th World Congress, Cambridge

University Press, Cambridge.

ROBINSON, P.M. (1995a), “Log-Periodogram Regression of Time Series With Long Range Dependence”, Annals of Statistics, Vol. 23, pp. 1048-1072.

ROBINSON, P.M. (1995b), “Gaussian Semiparametric Estimation of Long Range Dependence”, Annals of Statistics, Vol. 23, pp. 1630- 1661.

ROED, K. (1999), “A Note on The Macroeconomic Modeling of Unemployment Hysteresis”, Applied Economics Letters, Vol. 6, pp. 255-258.

SMYTH, D. J. and Joshy Z. Easaw (2001), “Unemployment Hysteresis and the NAIRU: A Ratchet Model”, Applied Economics

Letters, Vol. 8, pp. 359-362.

STANLEY, T.D. (2002), “When All are Nairu: Hysteresis and Behavioral Inertia”, Applied Economics Letters, Vol. 9, pp. 753-757. STOCHHAMMER, E. (2004), “Explaining European

Unemployment: Testing the NAIRU Hypothesis and a Keynesian Approach”, International Review of Applied Economics, Vol. 18, No:1, pp. 3-23.

TCMB, (2007), Elektronik Veri Dağıtım Sistemi, www.tcmb.gov.tr. VELASCO, C. (1999), “Non-Stationary Log-Periodogram

Regression”, Journal of Econometrics, Vol. 91, pp. 325-371. YAO, Y.C. (1988), “Estimating the Number of Change-Points via Schwarz‟ Criterion”, Statistics and Probability Letters, Vol. 6, pp. 181-189.

ZIVOT, Eric and W. K. Donald Andrews (1992), “Further Evidence On The Great Crash, The Oil-Price Shock, And The Unit-Root Hypothesis”, Journal Of Business & Economic Statistics, Vol: 10, No:3, pp. 251-270.