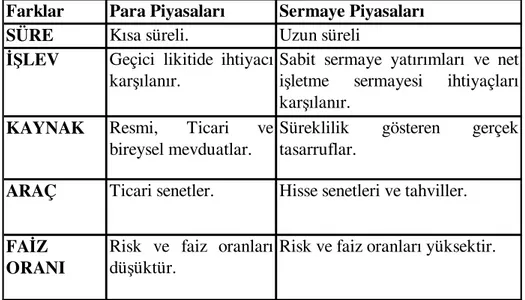

Dünya'da ve Türkiye'de tarımsal finasman :Türkiye için model onerisi

Tam metin

Şekil

Outline

Benzer Belgeler

Türkiye’de şimdiye kadar iç hat yolcu taşımacılığında büyük bir kesime ulaşılamamış olduğundan, yüksek yolcu potansiyeli bölgesel havayolu şirketi

komutanı Naci Şekereefeli’- nin ricasıyla yazdığı Merkez Komutanlık Marşı, geçen yıl yazdığı, “Polis Marşı”, Jandarma Komutanı Fah rettin Lysalgil’in

Yaptığımız çalıĢma sonucunda elde ettiğimiz bulgulardan yola çıkarak bu kadar çok varyanta sahip olan ve tüm Türk dünyası tarafından sevilerek söylenen

Kurak İklimler - BS

DÜNYA ve TÜRKİYE

• Rölyef Özellikleri • Denizlere Göre

Taşocağı proje tanıtım dosyasının kendilerine 6 ay önce verilmesi gerekirken, birkaç gün önce ulaştırıldığını belirten Muhtar Güven Ergüven, “Tanıtım dosyasını

Tabla 41 Siyasi gorO§lere gore katrhrncrlann eslerin bulunmasrrn arzu etmedikleri kriterlerde farklrlasrnaya iliskin Ki-Kare test sonuclan 107 Tabla 42 Yaslara