Dış ticarette teslim ve ödeme şekillerinde eğitim gereklerinin belirlenmesi

Tam metin

Şekil

Benzer Belgeler

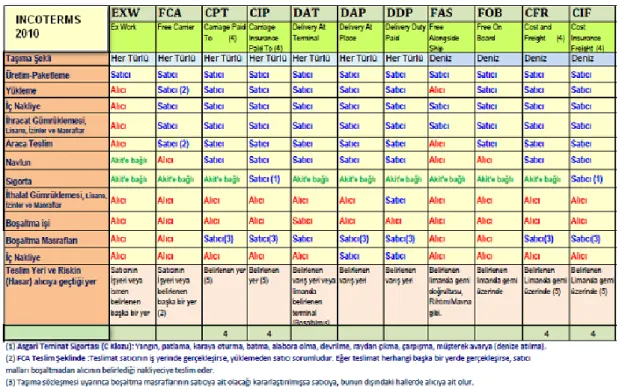

• “Taşıma ödenmiş olarak….” terimi, satıcının malları bizzat kendisinin seçtiği ve anlaşma yaptığı taşıyıcıya, malların, ihracı ile ilgili gümrük

Buna göre teslim şekli seçimini etkileyen unsurların işletmenin sahip olduğu dış ticaret departmanının büyüklüğüne göre farklılık göstermediği yapılan

Bu terim satıcının teslim yükümlülüğünün, malların ihraç için gümrükten geçirilip, sınırda belirlenen yer ya da noktada ancak bitişik ülkenin gümrük sınırından

“DPU Boşaltıldığı Yerde Teslim” şekli düzenlenmiştir. c) “FCA Belirlenen Yerde Ana Taşıyıcıya Teslim” şeklinde, taşıyıcı tarafından, satıcıya

Tahsilat Yapan Mutemetliğin Adı Teslim Edenin Adı ve Soyadı/Unvanı T.C... / Vergi Kimlik

Bir hafta içerisinde HES inşaatlarında yaşanan iki ayrı kazada iki işçi yaşamını yitirdi.. Kazalardan ilki Muğla’nın Fethiye ilçesinde yapımı devam eden

Bu teslim şeklinde ihracatçı malları yükleyip kendi ülkesinin gümrüğünden geçirdikten sonra –ara taşıyıcı kullanmışsa- ana taşıyıcıya yükler ve

b) İsteklilerce sunulan ve başka kurum, kuruluş ve kişilerce düzenlenen belgelerde, belgenin taşıması zorunlu asli unsurlar dışında, belgenin içeriğine ilişkin