T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

1923-1938 YILLARI ARASINDA YEREL BASINDA KONYA

EKONOMİSİ

Rahime Hülya ÖZTÜRK

YÜKSEK LİSANS TEZİ

Danışman

Prof. Dr. Abdulkadir BULUŞ

i T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

BİLİMSEL ETİK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

Rahime Hülya ÖZTÜRK Ö ğr enc inin

Adı Soyadı: Rahime Hülya ÖZTÜRK Numarası: 044226001005

Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı/ İktisat Tarihi Bilim Dalı Programı Tezli Yüksek Lisans

ii T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LİSANS TEZİ KABUL FORMU

Yukarıda adı geçen öğrenci tarafından hazırlanan 1923–1938 Yılları Arasında Yerel Basında Konya Ekonomisi başlıklı bu çalışma 27.06.2012 tarihinde yapılan savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Ünvanı, Adı Soyadı Danışman ve Üyeler İmza

Ö

ğr

enc

inin

Adı Soyadı: Rahime Hülya Öztürk Numarası: 044226001005

Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı/ İktisat Tarihi Bilim Dalı Programı Tezli Yüksek Lisans

Tez

Danışmanı Prof. Dr. Abdulkadir BULUŞ

iii ÖNSÖZ

“1923-1938 Yılları Arasında Yerel Basında Konya Ekonomisi” adlı yüksek lisans tez çalışmamım hazırlanış süreci boyunca değerli fikirleri ile bana önderlik eden, değerli zaman ve yardımlarını esirgemeyen danışmanım Sayın Prof. Dr. Abdulkadir BULUŞ’a, gazete koleksiyonlarını temin etmemde büyük bir özveriyle bana yardımcı olan ve çalışmamın ilerleyen dönemlerine ışık tutan sayın Doç.Dr. Caner ARABACI’ya, değerli hocam sayın Yrd.Doç.Dr. Savaş ERDOĞAN’a ve bugünlere gelmemde en büyük emek sahibi olan, değerli anneme, babama ve beni her zaman destekleyen eşime, kızıma ve tüm aileme sonsuz teşekkürlerimi sunarım.

Rahime Hülya ÖZTÜRK

iv T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

ÖZET

Cumhuriyet’in kuruluş yıllarından itibaren izlenen ekonomi politikalarına bakıldığında 1923-1929 yılları arasında nispeten liberal politikalar izlendiği, 1930-1938 yılları arasında ise devletçi politikaların ekonomide etkinlik kazandığı görülmektedir. Özellikle 1923-1929 yılları arasında izlenen politikalara İzmir İktisat Kongresi yön vermiştir. İlerleyen dönemde ise 1929 Buhranı, devralınan borçların ödeme vadesinin gelmiş olması ekonomiye devlet müdahalesini gerektirmiştir. Bu dönem boyunca Türkiye ekonomisi dışa kapanarak korumacı bir politika izlemiştir.

1923-1938 Yılları arasında Konya şehrinin iktisadi gelişmişlik düzeyine bakıldığında, şehrin tarımsal üretimin merkezi olduğu ancak kuraklık nedeniyle tarımsal üretimde ciddi düşüşler yaşadığı, tarımın ilkel metotlarla yapılmasının da üretimde istenen artışı sağlamaya yetmediği görülmektedir. Şehir önemli ticaret yollarının kesişme merkezi olduğu için ticari faaliyet dönemin diğer şehirleri ile kıyaslandığında gelişmiş düzeydedir. Şehir dışına buğday başta olmak üzere birçok tarımsal ve hayvansal ürün gönderilmektedir. Kendine yetecek kadar sermayesi bulunan girişimciler küçük çaplı ticari faaliyette bulunmuşlar, sermayenin tek bir elde toplanarak geniş çaplı üretim tesisleri kurulması mümkün olmamıştır. Dönemin öne çıkan en önemli tesisi Ereğli Bez Fabrikası olmuştur.

Bu çalışmada 1923 ile 1938 yılları arasında Türkiye Ekonomisi içerisinde Konya ilinin iktisadi ve sosyal faaliyetleri, yerel basın gözüyle incelenmiş ve bu bağlamda Konya’da o yıllarda faaliyette bulunan Babalık Gazetesi, Ekekon Gazetesi, Yenises Gazetesi ve Zaman Gazetesi taranarak şehre ait tüm ekonomi ile ilgili haberlere yer verilmiştir.

Anahtar Kelimeler: Türkiye, Türkiye Ekonomisi, Konya, Konya Ekonomisi, Yerel Basın, Konya Yerel Basını

Ö

ğr

enc

inin

Adı Soyadı: Rahime Hülya ÖZTÜRK Numarası: 044226001005

Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı/ İktisat Tarihi Bilim Dalı Programı Tezli Yüksek Lisans

Tez

Danışmanı Prof. Dr. Abdulkadir BULUŞ

v T.C.

SELÇUK ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü Müdürlüğü

SUMMARY

Looking at the economy policies of the Republic from the beginning of its foundation , it is seen that between 1923 and 1929 relatively liberal economy policies were dominate while between 1930 and 1938 statist economy policies were effective. Especially İzmir Economy Congress was guided the economy policies between 1923-1929. In the following period 1929 depression and the date of payment of debts which were taken from Ottoman Empire, required state intervention in the economy. During this period, Turkey's economy followed a policy of protectionism and close out.

Looking at the economic level of development of the city of Konya between the years of 1923-1938, it is seen that the city was the center of agricultural production. But due to the drought, the city was experienced serious declines in agricultural production and because of the primitive methods of agriculture, production level was insufficient to provide desired increase. The city was in the center of the intersection of important trade routes so commercial activity of the city was advanced relativly to the other cities which are compared in the period. Especially wheat and agricultural and animal products were sent out of town. Entrepreneurs who had self-sufficient capital did commercial activity in the small-scale, it was impossible to collect capital in a single form and establish large-scale production facilities. Ereğli Cloth Factory was the most important facility in the period.

In this study, economic and social activities of Konya city in Turkish economy was examined by using local pres. In thıs context the Newspaper of Babalık, Ekekon, Yenises and Zaman are investigated and the news about the economy are presented.

Key Words: Turkey, Turkish Economy, Konya, The Economy of Konya, Local Press, The Local Press of Konya

Ö

ğr

enc

inin

Adı Soyadı: Rahime Hülya ÖZTÜRK Numarası: 044226001005

Ana Bilim /

Bilim Dalı İktisat Ana Bilim Dalı/ İktisat Tarihi Bilim Dalı Programı Tezli Yüksek Lisans

Tez

Danışmanı Prof. Dr. Abdulkadir BULUŞ

Tezin İngilizce

vi İÇİNDEKİLER

Sayfa No

BİLİMSEL ETİK SAYFASI ... i

YÜKSEK LİSANS TEZİ KABUL FORMU ... ii

ÖNSÖZ ... iii

ÖZET. ... iv

SUMMARY ... v

TABLO LİSTESİ ... viii

GİRİŞ ... ix

BİRİNCİ BÖLÜM – 1923-1938 YILLARI ARASINDA TÜRKİYE EKONOMİSİNİN GENEL GÖRÜNÜMÜ ... 1

1.1. 1923-1929 Dışa Açık Ekonomi Dönemi ... 2

1.1.1.İzmir İktisat Kongresi ... 2

1.1.2.1923-1929 Yılları Arası Maliye Politikaları ... 6

1.1.2.1. 1923-1929 Yılları Arası Bütçe Politikaları ... 6

1.1.2.2.1923-1929 Yılları Arası Vergi Politikaları ... 8

1.1.3.1923-1929 Yılları Arasında Para Politikaları... 10

1.2. 1930-1938 Yılları Arasında Türkiye Ekonomisi ... 13

1.2.1. 1930-1938 Yılları Arasında Maliye Politikaları ... 19

1.2.1.1.1930-1938 Yılları Arası Bütçe Politikaları ... 19

1.2.1.2.1930–1938 Yılları Arası Vergi Politikaları ... 21

1.2.2.1930-1938 Yılları Arasında Para Politikaları... 23

1.3. 1923 -1938 Yılları Arasında Türkiye Ekonomisinin Sektörel Analizi ... 24

1.3.1. 1923-1938 Yılları Arasında Türkiye’de Tarım ... 24

1.3.2. Ulaştırma Alanında Yapılan Çalışmalar ... 24

1.3.3. Sanayi Alanında Yapılan Çalışmalar ... 26

İKİNCİ BÖLÜM – 1923-1928 YILLARI ARASINDA KONYA ŞEHRİNİN GENEL GÖRÜNÜMÜ ... 27

2.1. Konya’nın Siyasi Görünümü ... 27

2.2. Konya’nın Coğrafi Ve Demografik Görünümü ... 28

2.3. Konya’da Eğitimin Görünümü ... 29

2.4. Konya’da Yerel Yönetimler Ve Vakıflar ... 30

2.5. Konya’da Aydınların Ve Sanatın Durumu ... 31

2.6. Konya’da Dokuma Ve El Sanatları ... 32

2.7. Konya’da Bankacılık ... 32

2.8. 1923 1938 Yılları Arasında Konya’da Tarım ... 32

vii

ÜÇÜNCÜ BÖLÜM – 1923-1938 YILLARI ARASINDA YEREL BASINDA KONYA

EKONOMİSİ ... 38

3.1. İncelenen Yerel Gazeteler ... 38

3.1.1. Babalık Gazetesi ... 38

3.1.2. Ekekon Gazetesi ... 39

3.1.3. Yenises Gazetesi ... 40

3.1.4. Zaman Gazetesi ... 40

3.2. Tarımsal Üretim İle İlgili Haberler ... 40

3.2.1. Kuraklık İle İlgili Haberler ... 44

3.2.2. Konya Ovasının Sulanması İle İlgili Haberler ... 46

3.2.3. Konya İlçelerinin Tarımsal Faaliyetleri ... 49

3.2.4. Kooperatifçilik ... 51

3.3. Hayvancılık İle İlgili Haberler ... 52

3.3.1. Hayvancılığın Gelişimi ... 52

3.3.2. Hayvan Hastalıkları ... 55

3.4. İmar, Yapı, Ulaşım Ve Belediye Hizmetleri İle İlgili Haberler... 55

3.4.1. Yol Köprü Ve Baraj Faaliyetleri ... 55

3.4.2. Konya Belediyesinin Faaliyetleri ... 56

3.5. Konya’da Sanayi Ve Şirketler ... 58

3.6. Ticaret İle İlgili Haberler ... 59

3.6.1. Yerli Malı Kullanımının Teşviki ... 60

3.6.2. Buğday Piyasasındaki Değişiklikler ... 60

3.6.3. Konya’nın Diğer Şehirlerle Ticari İlişkileri ... 64

3.6.4. Ereğli Bez Fabrikası ... 67

3.6.5. Ormancılık Faaliyetleri ... 68

3.6.6. Fiyat Hareketleri ... 69

3.7. Para Ve Banka İle İlgili Haberler ... 75

3.8. Genel Ekonomi Haberleri ... 77

3.8.1. Buhran Ve Kazanç Vergileri ... 77

3.8.2. Belediyenin Borçları ... 78

3.8.3. Konya Ticaret Odası’nın Faaliyetleri ... 80

3.8.4. Jeolojik Çalışmalar ... 80

3.8.5. Nüfusun Gelişimi ... 81

SONUÇ ... 83

viii

TABLO LİSTESİ

Tablo 1: 1923–1929 Dönemi Bütçenin Kesin Hesap Gelir-Gider ve Açık Kalemleri (Cari Fiyatlarla). 7

Tablo 2: 1923–1929 Dönemi Tahmini ve Kesin Hesap Bütçe Gelir Gider Açıkları (Cari Fiyatlarla) ... 7

Tablo 3: Genel Bütçe Vergi Gelirleri Tahsilatı’nın Dağılımı (1923-1929) ... 9

Tablo 4: 1923-1939 Türkiye Ekonomik Gelişme Göstergeleri ... 155

Tablo 5: 1923-1939 Türkiye Dış Ticaret Göstergeleri (TL - Dolar) ... 166

Tablo 6: 1923-1939 Yılları Arasında Türkiye’de Sanayi Fiyat Endeksleri ve İç Ticaret Hadleri ... 177

Tablo 7: Dönemlerin Makroekonomik Göstergeleri ... 188

Tablo 8: Kuruluş Yıllarına Göre Özel İşletmelerin Sektörlere Göre Dağılımı ... 188

Tablo 9: 1923–1929 Dönemi Bütçenin Kesin Hesap Gelir-Gider ve Açık Kalemleri………..20

Tablo 10: 1930–1938 Dönemi Tahmini ve Kesin Hesap Bütçe Gelir-Gider Açıkları (Cari Fiyatlarla) ... 211

Tablo 11: Genel Bütçe Vergi Gelirleri Tahsilatının Dağılımı (1930-1938) ... 222

Tablo 12:Konya İl Fidanlığında Bulunan Fidanların Yaş ve Türlerine Göre Dağılımı ... 444

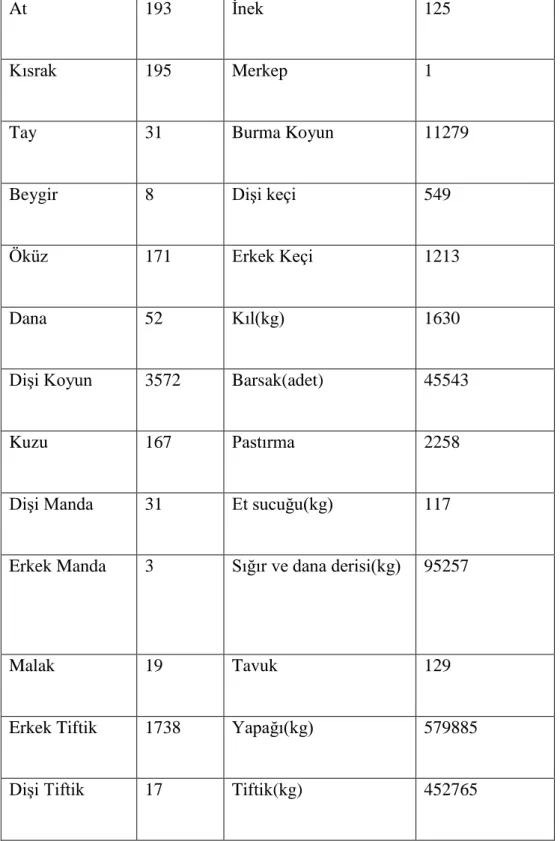

Tablo 13: Konya’dan Bir Yıl İçerisinde Şehir Dışına Gönderilen Hayvan ve Hayvansal Ürünler .... 533

Tablo 14: 1935 Yılı İçerisinde Hububat Piyasasında Görülen Fiyat Hareketleri ... 622

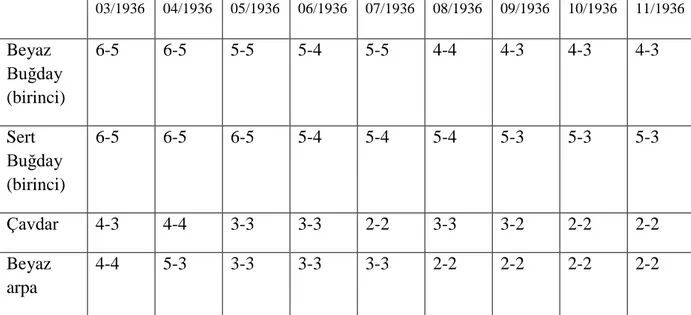

Tablo 15: 1936 Yılı İçerisinde Hububat Piyasasında Görülen Fiyat Hareketleri ... 622

Tablo 16: 1937 Yılı İçerisinde Hububat Piyasasında Görülen Fiyat Hareketleri ... 622

Tablo 17: 1938 Yılı İçerisinde Hububat Piyasasında Görülen Fiyat Hareketleri ... 633

Tablo 18: 1930 ile 1936 Yılları Ararsında Konya’da Ekmek Fiyatlarında Meydana Gelen Değişim 644 Tablo 19: 1936 Yılında Nisan ve Temmuz aylarında Şehre Giren Ürünler ... 655

Tablo 20: 1936 Yılında Nisan ve Temmuz aylarında Şehirden Çıkan Ürünler ... 666

Tablo 21: Odun ve Kömür Fiyatlarının Değişimi ... 677

Tablo 22: İlçelerdeki Orman Miktarının Toplam Arazi İçindeki Yüzdesi ... 69

Tablo 23: 1936 ile 1937 Yılları Arasında Temel Gıda Maddeleri Fiyatlarında Meydana Gelen Değişim ... 700

Tablo 24: 1935 ile 1938 Yılları Arasında Sebze ve Meyve Fiyatlarında Meydana Gelen Değişim ... 711

Tablo 25: 1935 ile 1938 Yılları Ararsında Temel Gıda Maddeleri Fiyatlarında Meydana Gelen Değişim ... 722

Tablo 26: 1930 ile 1938 Yılları Ararsında Et Fiyatlarında Meydana Gelen Değişim ... 733

Tablo 27: 1935 Yılı Hububat Fiyatları değişimi ... 733

Tablo 28: 1936 Yılı Hububat Fiyatları Değişimi ... 744

Tablo 29: 1937 Yılı Hububat Fiyatları Değişimi ... 744

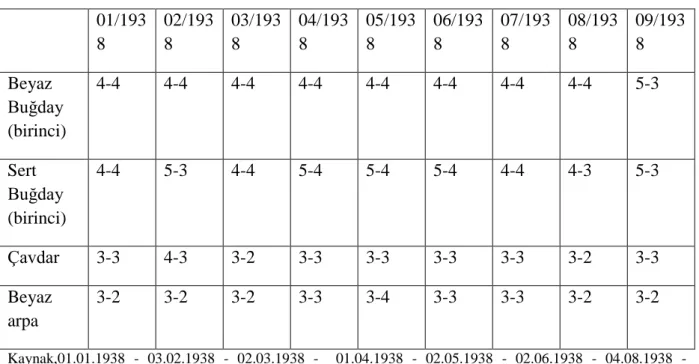

Tablo 30: 1938 Yılı Hububat Fiyatları Değişimi ... 755

Tablo 31: Faaliyette Bulunan Üç Bankanın Sermaye ve Mevduat Büyüklükleri ... 766

ix GİRİŞ

Türkiye ekonomisinin Cumhuriyetin kuruluş yıllarında izlediği ekonomi politikaları 1923-1938 yılları arası için ikiye ayrılmaktadır. 1923-1929 yılları arası liberal politikaların izlendiği dönem, 1929- 1938 yılları arası ise devletçi politikaların izlendiği dönem olarak ele alınmaktadır. Türkiye ekonomisinin savaş yorgunu, sermayesi yetersiz, nüfusu az olduğu bir dönemde bir yandan yeni cumhuriyeti kurma çalışmaları bir yandan 1929 Buhranı ile mücadele edilirken yetersiz iktisadi ve teknik bilgiye sahip olması verilen mücadeleyi daha da güçleştirmiştir. Döneme damgasının vuran gelişmelerin başında İzmir İktisat Kongresi gelmektedir. İzmir İktisat Kongresi cumhuriyetin ilk yıllarında izlenen ekonomi politikalarına yön verilmiştir.

Ele alınan dönemde Konya şehrinin iktisadi faaliyetine bakıldığında ise, kuraklık el verdiği sürece kendine yeten, mevsim şartlarının tarımsal üretim için elverişli olduğu dönemlerde şehir dışına ürün gönderen, ticari faaliyet düzeyi gelişmiş, beş adet bankayla bankacılık faaliyetlerinin yürütüldüğü, tasarruf eden, yerli malı kullanmaya önem veren ve bu faaliyetleri destekleyen bir şehir olduğu görülmektedir. Şehirde sermayenin küçük ellerde toplandığı, büyük üretim tesisleri kurmaya yeterli sermaye birikiminin oluşturulamadığı görülmektedir.

Bu çalışmanın amacı 1923-1938 yılları arasında Türkiye ekonomisinin genel görünümü ışığında Konya ekonomisinin düzeyini yerel basın aracılığıyla saptamaktır. Çalışmada Birinci Dünya Savaşı yıllarında savaş ekonomisi hakim olduğu için ele alınmamış, Cumhuriyet’in kuruluşundan 1938 yılına kadar olan dönem incelenmiştir. Çalışmada ele alınan dönem için dört gazete incelenmiştir. Bunlar; Babalık Gazetesi, Ekekon Gazetesi, Yenises Gazetesi ve Zaman Gazetesi’dir. Gazetelere ait tüm koleksiyona ulaşılamamış olup, temin edilebilen kısımlar incelenmiştir. Babalık Gazetesi 1952 yılına kadar faaliyetine devam etmiştir, ancak incelediğimiz dönem içinde 1934 yılından sonrası temin edilememiş olup, 1934 yılına kadar olan kısım incelenmiştir.

Bu doğrultuda çalışmanın birinci bölümünde 1923 -1938 yılları arasında Türkiye ekonomisinin yapısal özellikleri, izlenen ekonomi politikaları incelenmiştir. Dönem ikiye ayrılarak devletçi ve liberal politikalar ve bu dönemlere has vergi, bütçe uygulamaları ile para ve maliye politikaları hakkında bilgi verilmiştir. Sektörel ayrıma gidilerek, Türkiye ekonomisinin tarım, sanayi, ulaşım, imar ve yapı faaliyetleri incelenmiştir.

x

İkinci bölümde Konya ekonomisi ele alınmış, şehrin iktisadi gelişmişlik düzeyi değerlendirilmiştir. Şehrin tarımsal ve ticari faaliyetleri incelenmiş, ulaştırma ve sulama alanında yapılan yatırımlar, kuraklık ile mücadele, şehirde faaliyet gösteren bankalar ve mevduat miktarı, hububat piyasası ve genel fiyat hareketleri irdelenmiştir.

Son bölümde dönem itibariyle faaliyette bulunan Babalık Gazetesi, Ekekon Gazetesi, Yenises Gazetesi ve Zaman Gazeteleri taranarak, şehrin iktisadi faaliyetlerini içeren haberler tarım, hayvancılık, imar ve yapı faaliyetleri, para ve banka, ticaret ve genel ekonomi haberleri başlıkları altında sunulmuştur.

1

BİRİNCİ BÖLÜM

1923-1938 YILLARI ARASINDA TÜRKİYE EKONOMİSİNİN GENEL GÖRÜNÜMÜ

Cumhuriyetin kuruluş yıllarında Türkiye ekonomisine bakıldığında göze çarpan önemli unsurların başında; kurtuluş mücadelesi, Osmanlı devletinden alınan sosyal, kültürel ve ekonomik miras ve tabi ki dış konjonktür gelmektedir. Uzun yıllar süren savaş nedeniyle yoksulluk içinde kalan Türkiye ekonomisi, nüfusu önemli ölçüde azalmış, nitelikli işgücü ve beyin takımını kaybetmiş, beşeri sermayeden de yoksun bir halde idi. Mevcut kaynaklar büyük ölçüde ordunun emrine verilmiş, uzun süren savaşlar sonunda onlar da tükenmişti. 1927 sayımına göre 13,7 milyon olan nüfusunun sadece yüzde 5’i okuma yazma biliyordu (Akçay, 2008: 32).

Birinci Dünya Savaşı sonlarında Anadolu’da askeri amaçlı 2 adet fabrika ve 282 adet küçük çaplı atölye bulunmakta idi (Coşkun, 2003: 72). Ele alınan dönemin içsel dinamikleri de göz önüne alındığında Türkiye ekonomisinin zorlu bir süreçten geçtiği görülmektedir. Döneme damgasını vuran ekonomi politikalarına adı geçen unsurlar yön vermiştir. 1923 ile 1938 yılları arasındaki dönem ele alınırken devletin ekonomide yoğun bir şekilde yer almadığı, serbest piyasa koşullarının geçerli olduğu dönem olarak 1923-1929 yılları ve devletin ekonomide nispeten rolünün ve etkinliğinin artmış olduğu 1930-1938 yılları olarak dönemlere ayırmak mümkündür.

Osmanlı Devleti’nin son dönemlerini içeren iktisadi yapıya bakıldığında, hammadde ihracatçısı, sınai mal ithalatçısı ve sanayi anlamında dışa bağımlı, dış borçlar nedeniyle yıpranmış bir ekonomi görülmektedir. Nüfusun % 80’lik kısmının tarımsal üretimle meşgul olduğu coğrafyada tarım eski yöntemlerle yapılmakta, demiryolu ağının geçtiği ve kıyı kesimlerde nispeten modern aletler kullanılmakta idi. 1927 yılında yapılan tarım sayımına göre traktör, çayır makinesi, tırmık, harman makinesi gibi tarım makineleri toplam 15.200 civarında idi. Tarım makineleri başta Ankara olmak üzere güney ve batı bölgelerde toplanmıştı (Ülken, 1981: 184). Savaş nedeniyle nüfusun önemli ölçüde azalması özellikle 1913 ile 1922 yılları arasında tarımsal üretimi ciddi oranda düşürmüştür. 1923 yılı esas alındığında yerli üretimin iç piyasa talebini karşılama oranlarına bakıldığında buğdayın %60, ipeğin %5, yünlü kumaşların %40, pamuklu kumaşların %10 ve sabunun %20 olduğu görülmektedir. Bununla birlikte cam, porselen, çatal-bıçak gibi ürünlerin tamamı yurtdışından ithal edilmekte idi (Eroğlu, 1986: 92). 1929 yılında 2836 sayılı yasa ile Tarım Kredi

2

Kooperatifleri kurulmuştur. Kooperatiflerin görevi ortaklarına, işçi akdi, tohumluk, fidan, tarımsal malzeme ve vasıtalar, çiftçi hayvanı satın almak üzere kredi vermektir. 1936 yılında Kooperatiflere bağlı köy sayısı 2368’e yükselmiş, ortak sayısı 61.716 olmuştur. 1935 tarihinde 2834 sayılı Tarım Satış Kooperatifleri kurularak üreticilerin ürünlerine sürüm sağlamak, müşteri bulmak, hammadde olarak işleyerek kıymetlerini arttırmak, iç ve dış piyasalarda çalışan aracıların kazançlarını üreticiye mal etmek ve milli ürünlerin standartlaştırılmasını sağlamak amaçlanmıştır (Öztürk ve Yıldırmaz, 2009: 159-160).

Kamu madenlerinin çoğu ve diğer maden yatakları ise yabancılar tarafından yada yerli gayrimüslimler tarafından işletilmekte yada spekülatif amaçlarla kapalı tutulmakta idi.

Cumhuriyet döneminin başlarında ekonomi politikalarının temelini yokluklar belirlemekte idi. Bu yoklukların başında da sermayenin milli ellerde toplanmamış olması gelmekteydi. Sermaye kazançlarının yabancı unsurlardan yerli unsurlara aktarılması anlamına gelen Milli Sermaye kavramı dönem itibariyle önem kazanmış ve özellikle 1923’lü yıllardan itibaren ekonomi politikalarının temelini oluşturmuştur.

1.1. 1923-1929 Dışa Açık Ekonomi Dönemi

Kurtuluş Savaşı’ndan çıkan cumhuriyetin öncelikli amacı ulusal bağımsızlığı iktisadi kalkınma ile pekiştirmekti. İktisadi kalkınma ise sanayileşme demekti ancak nüfusunun %80’i tarımla uğraşan bir ülkede sanayileşme için gerekli olan sermaye, döviz, işgücü doğal olarak tarım kesiminden sağlanacaktı. Bu nedenle İzmir İktisat Kongresi’nde tarım kesiminin desteklenmesi gerektiği vurgulanmıştır.

1.1.1. İzmir İktisat Kongresi

İzmir İktisat Kongresinde işçi, tüccar, esnaf ve sanayicilerden oluşan 1135 kişilik katılımcının desteği ile Misak-ı İktisadi Esasları oluşturulmuştur. Kongre’nin oturum başkanlığını Kazım Karabekir yapmıştır. İktisat Kongresi’ne Konya’dan fabrikatör Hacı Yunus Efendi tüccar temsili olacak, Hacı Halilzade Halit sanatkar temsili olarak, kunduracı Abdullah, Hacı Kamil Tuzukçu Osman Efendiler ve Kadınhanı azaları katılmışlardır (Babalık, 09.02.1923-12.02.1923).

İktisat Kongresi ile Türk Milleti’ni kapitülasyonlarla, imtiyazlı şirketlerle, Düyun-u Umumiye ile iktisadi tutsaklık içinde bırakma çabalarına karşı yanıt verilmiş ve iktisadi egemenlikten vazgeçilmeyeceği kesin bir ifade ile belirtilmiştir. Bunu için üç iktisadi unsur üzerinde durulmuştur.

3 Bunlar (Yıldırım, 2006: 8):

1.Kapitülasyonları kaldırmak

2.Türkiye Cumhuriyeti’nin iktisadi sistemini belirlemek ve

3.İktisadi kalkınmaya engel teşkil eden sorun alanlarını belirlemektir.

Cumhuriyetin ilk yıllarında alınan kararlara İzmir İktisat Kongresi yön vermiştir. 1923-1929 döneminde uygulanan iktisat politikalarını büyük ölçüde belirleyen İzmir İktisat Kongresi’nde alınan bazı kararlar devletin doğrudan doğruya ekonomiye müdahale etmesini, teşebbüs kurmasını ve bu teşebbüsleri işletmesini gerektiren kararlardır (Parasız, 1998:3l). Kongre'nin üzerinde birleştiği politika; yurt sanayini ve ticaretini geliştirmeyi amaçlayan, özel girişime öncelik veren, onu koruyan, mülkiyet haklarına saygılı bir ekonomik düzeni, yasal çerçevesi ve kurumlarıyla oluşturmak ve kökleştirmektir (Demir, 1994: 51). Kongre kararlarında benimsenen ilkeye göre; devlet altyapı yatırımları yapacak, demiryolları, limanlar inşa edecek, eğitim faaliyetlerini düzenleyecek, bankalar kuracak, kamu kurumları faaliyete geçirecek ve daha sonra bu kurumların faaliyetlerini özel sektöre devredecektir. Devlet katıksız bir liberal iktisat politikası yanlısı olmayacak ama ekonomik yaşamın gereklerini bizzat üstlenip gerçekleştiren de olmayacaktır (Kuyucuklu, 1986: 174). Kongrede ayrıca yabancı sermaye ele alınmış, yabancı sermayeye karşı olunmadığı, Türk örf ve adetlerine uygun olduğu sürece yabancı sermayeye karşı olunmadığı ifade edilmiştir.

Yukarıda açıklananlara ek olarak şunlar da Kongre'de alınan kararlar arasındadır (Aydemir, 1981: 348):

1. Anonim şirketlerin kurulmalarını kolaylaştırmak, 2. Milli Bankaların kurulması,

3. Demiryolları inşasının hükümetçe bir programa bağlanması, 4. Sanayinin teşviki,

5. Yerli malı giyilmesi,

6. Amele denen iş erbabına bundan sonra işçi denilmesi ve sendika hakkı tanınması, 7. Memlekette ticaretin tamamen serbest bırakılması.

Kongrede alınan karalardan da anlaşılacağı üzere liberal iktisat politikaları benimsenmiş olup devletin gerekli altyapıyı hazırladıktan sonra kurumları özel sektöre devretmeyi hedeflemiştir. Lozan Anlaşması gereği 1928 yılına kadar gümrükleri düzenleme yetkisine sahip olmadığından, kamu otoritesinin serbest ticareti terk etme seçeneği yoktu (Balkanlı, 2002: 87).

4

Lozan ile birlikte kapitülasyonlar kaldırılmış olmakla birlikte, gümrük tarifelerinin 1916 seviyesinde 5 yıl süre ile kalması ve Osmanlı Devletinden devralınan borçlar gibi maddeler ekonomik faaliyetleri önemli ölçüde kısıtlamıştır. Lozan anlaşması, ithal malları ile yerli mallara farklı oranlarda tüketim ve satış vergileri uygulamasını önlüyor, sadece devlet tekeline konu olan mallarda, kamu gelirlerini artırmak amacıyla daha yüksek bir fiyatlamaya imkan veriyordu. Bu durumda Lozan’ın gümrük resimleri ve vergilerle ilgili kısıtlayıcı hükümlerinden kurtulmanın bir yolu birçok malın ve hizmetin üretimini veya ithalini devlet tekeline almak oluyordu (Boratav vd., 2008: 311). Daha sonra bu tekeller yerli ve yabancı imtiyazlı şirketlere devredilmiştir. Tuz tekeli, yerli bir a.ş.’ye, petrol ve benzin Standart Oil firmasına devredilmiştir (Koç, 2007). Kibrit tekeli bir Amerikan firmasına, ispirto ve alkollü içkiler tekeli, İş Bankası ve Nacelle Organizacya adlı bir Polonya şirketinin idaresine bırakıldı. Bu ortaklık da işletme hakkını İspirto ve Meşrubatı Küuliye İnhisarı İşletme Türk Aş. Firmasına devretmiştir (Yüksel, 1996). Kibrit, çakmak, ispirto ve alkollü içkiler, barut ve patlayıcı maddeler, petrol-benzin ithali ve dört büyük limanın işletilmesi ile ilgili tekeller bu dönemin imtiyazlı şirketlerinin en önemli faaliyet alanlarını oluşturuyordu. Lozan‘ın gümrük tarifeleri ile ilgili hükümleri gümrük gelirlerinin artırılması ve sanayinin dış rekabetten korunmasına yönelik etkili önlemler alınmasını engellediği ortadadır. Bu dönemde ihracatın ithalatı karşılama oranı %73’e ulaşmıştır. Gümrük tarifelerinin 1929 yükseleceğini bilen ithalatçılar stokçuluğa başvurunca 1929 da dış ticaret açığı yaklaşık iki katına çıkmıştır (Tokgöz, 1997: 50). Türkiye’nin ihracat ve ithalatında 1923-1929 döneminde ilk sırayı ortalama %20 payla İtalya almış bu ülkeyi sırasıyla İngiltere, Almanya, ABD ve Fransa izlemiştir. İtalya’nın payının yüksek olmasında Osmanlı dış ticaretinde söz konusu olan Rum azınlığın İtalya ya yerleşerek, Türkiye dış ticaretini yönlendirmesi etkili olmuştur (Seyidoğlu, 1982: 43). 1925 yılında ise devletin önemli gelir kaynaklarından olan Aşar vergisi kaldırılmış, böylece hazinenin gelir kalemlerinde ciddi düşüşler görülmüştür. Aşar vergisi çiftçinin üretiminin %10’unu vergi olarak devlete ödediği bir sistemdi. Aşar vergisinin kaldırılması ile çiftçi üzerindeki yükün hafifletilmesi amaçlanmıştı. Hazinenin gelir kaybını telafi etmek için, toprak mahsulleri vergisi ve arazi vergisi yürürlüğe girmiştir. Toprak mahsulleri vergisi ancak piyasaya satılmak üzere çıkarılan tarım ürünlerinden 1/10 oranında alınmıştır. Arazi vergisi ise, tarım arazilerinden ve arazi değerinden %0,6 olarak tahsil edilmiştir (Kepenek, 2009: 21).

İzmir İktisat Kongresinde alınan kararlar doğrultusunda 1924 yılında yarı özel nitelikli İş Bankası kurulmuştur. Amacı her türlü ticari ve sınai faaliyette bulunmak ve bu faaliyetlerde bulunan kurumlara kredi vermekti. 1925 yılında ise devlete ait sanayi kurumlarını özel

5

sektöre devredinceye kadar işletmek, sanayi ve madencilik alanında faaliyet göstermek amacıyla yeni kurulmuş olan kurumlara kredi sağlamak üzere Sanayi ve Maadin Bankası kurulmuştur. Kurum faaliyette bulunduğu süre boyunca hiçbir kurumu özel sektöre devretmemiş bu nedenle de 1932 yılında işletmecilik vasfı Devlet Sanayi Ofisi’ne devredilmiş kurum bünyesinde sadece kredi verme vasfı kalmış, Türkiye Sanayi ve Kredi Bankası adını almıştır (Eroğlu, 2007: 66). Sanayi ve Maadin Bankası‘nın faaliyetlerinin son bulduğu 1932 yılında, Bankaya ait ve hepsi de Osmanlı döneminden kalan sadece dört fabrika vardı. Bunlar, Hereke İpek Dokuma, Feshane Yün İpek, Bakırköy Bez ve Beykoz Deri-Kundura Fabrikaları idi (Boratav, 2008: 323). Bir yıl sonra her iki kurum da Sümerbank’a devredilmiştir. Cumhuriyetin ilk yıllarında sanayi geniş ölçüde teşviklerle geliştirilmek istenmiştir.

1923-1924 yılları arasında GSMH yılda ortalama %8.6 tarım ise %9.2 düzeyinde büyümüştür (Tesbi, 2001). Tarımsal üretimin artmasıyla birlikte ithal ikameci yaklaşımlar ön plana çıkmıştır. Ancak bu gelişme makine ve malların dışalımlarını artırmıştır. Bununla birlikte mamul malların dışsatımı istenen düzeyde gerçekleşmemiş ve dış ticaret dengesini olumlu yönde etkilememiştir. Bu durumun nedenlerinin başında gümrük kanunlarının 1929 yılına kadar uygulanamaması, kredi ve bilgi yetersizliği, nitelikli işgücü ve teknoloji eksikliği sayılabilir.

28 Mayıs 1927 tarihinde Teşvik-i Sanayi Kanunu yeniden düzenlenmiştir. Buna göre;

1. Sınaî kuruluşların ve müştemilatının kurulacağı belediye sınırlan dışındaki 10 hektara

kadar olan hazine arazileri bedava olarak; belediye sınırlan içindeki devlete ait arazi, arsa ve binalar ise bedelleri 10 yılda ödenmek üzere Bakanlar Kurulu kararı ile özel şirketlere devredilecekti.

2. Sınaî kuruluşların binaları ve tesisleri ya da devlet hattı arasında özel telgraf veya

telefon hatları kurmalarına vergi alınmadan müsaade edilecekti.

3. Sınaî kuruluşlar müsakkafât ( bina) vergisinden, arazi vergisinden, kazanç vergisinden,

bu vergilerin özel idare ve belediyeye ait kısımlarından; maktu zam vergisinden; belediyelere ait inşaat, buhar kazanları, motorlar ve imbiklerin ruhsatiye resimlerinden muaf tutulacaktı.

4. Sınaî kuruluş kurulması amacıyla çıkartılan hisse senetleri ve tahviller damga

resminden muaftı.

5. Sınaî kuruluşların tesis, inşa ve tevsiinde kullanılan her türlü inşaat malzemesi; bu

6

ve nakil tesisatı için gerekli tüm malzeme, güç araçları ile taşıtlar ve bunların yedek ve yenileme parçaları gümrük vergi ve resimlerinden muaf tutulacaktı

6. Sınaî kuruluşlarla müştemilatının tesis, inşa ve tevsii için gerekli her türlü inşaat

malzemesi, makine ve alet Türkiye içindeki demiryolu ve deniz yollarında %30 indirimle taşınacak; bu indirimden istifade ettirilemeyen kuruluşlara da aynı miktarda prim ödenecekti.

7. Sınaî kuruluşlara Ticaret Bakanlığı'nın teklifi ve Bakanlar Kurulu kararı ile yıllık

imalât değerlerinin % 10'u kadar prim ödenebilecekti.

8. Sınaî kuruluşlara ihtiyaçları olan tuz, ispirto ve patlayıcı maddeler indirimli fiyatlarla

verilecekti.

9. Devlet kuruluşları, belediyeler ve bunlara bağlı kuruluşlar ile imtiyazlı şirketler ithal

malına oranla % 10 pahalı dahi olsa yerli ürünleri kullanmak mecburiyetinde idi (Altıparmak, 1998).

1.1.2. 1923-1929 Yılları Arası Maliye Politikaları 1.1.2.1. 1923-1929 Yılları Arası Bütçe Politikaları

1923–29 döneminde ekonomik yapı ve kurumlar, İzmir İktisat Kongresi’nde alınan kararlar doğrultusunda oluşturulmaya çalışılmıştır. Bu dönem içerisinde devlet, direkt olarak ekonomik yatırımlara girmemekle beraber çeşitli yasal ve kurumsal düzenlemelerle özel sektörü yatırım yapmaya teşvik etmiştir. Ekonomik yatırımlar için özel sektörün imkanlarının kısıtlı olması nedeniyle genel menfaatleri ilgilendiren noktalarda devlet ekonomiye iştirak etmiştir (Özçelik ve Tuncer, 2007: 257). Bu anlamda devlet katıksız bir liberal iktisat politikası yanlısı olmamış ama ekonomik yaşamın gereklerini bizzat gerçekleştiren de olmamıştır (Sabır, 2003: 3). Cumhuriyetin ilk yıllarında uygulanan maliye politikalarını belirleyen görüşler ise büyük ölçüde Türkiye İktisat Kongresi’nde kararlaştırılmıştır (Vural, 2008: 79). Dönemin koşullarında benimsenen iktisadi ilke gelir gider dengesinin sağlanması ve borçlanmaya gidilmeden bütçe denkliğinin sağlanması idi. Yani para arzında, devlet bütçesinde ve dış ödemelerde denge sağlanmaya çalışılmıştır. Özellikle devlet gelir ve giderlerinin denkliği esas alınmış, bütçe açığı ve bundan kaynaklanan iç ve dış borçlanmadan kaçınılmıştır (Konukman, 2003: 30). Yani 1923–29 döneminde uygulanan maliye politikalarının dayandığı ilkeye göre; devlet bütçesinin denk olması ve yatırımların finansmanı dışında kesinlikle borçlanılmaması amaçlanmıştır.

7

Cumhuriyetin ilk yıllarında bütçe politikaları mali disiplin sağlanması amacı doğrultusunda etkin bir araç olarak kullanılmıştır. 1924 yılında cumhuriyetin ilk bütçesi yapılmış, sonraki yıllarda da bütçe politikaları etkinliğini korumuştur. 1927 yılında ise Muhasebe-i Umumiye Kanunu, kamu bütçelerini disiplin altına almak ve modern bir bütçe uygulaması sağlamak amacıyla yeniden düzenlenmiştir (Vural, 2008: 82).

Tablo 1: 1923–1929 Dönemi Bütçenin Kesin Hesap Gelir-Gider ve Açık Kalemleri (Cari

Fiyatlarla)

Yıllar Gelir Gider Açık

1923 111 271 945 105 926 111 -5 345 034 1924 138 416 828 131 628 038 -6 788 790 1925 170 391 263 201 449 722 31 058 459 1926 180 363 257 172 186 885 -8 176 372 1927 202 239 236 198 951 159 -3 288 077 1928 222 030 788 201 132 997 -20 897 -20 897 791 1929 224 143 619 213 367 359 -10 776 260 Kaynak: http://www.ceterisparibus.net/veritabani/1923_1990/butce.htm

Tablo 1 den de görüldüğü üzere bütçe 1925 yılında sadece açık vermiş olup diğer yıllarda fazla vermiştir. Uygulanan bütçe politikalarının istenen amaca ulaştığını rahatlıkla söyleyebiliriz.1925 yılında bütçenin açık vermesine bir neden olarak o yıl kaldırılan Aşar Vergisini gösterebiliriz.

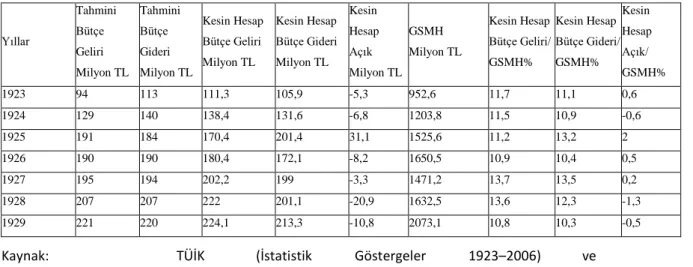

Tablo 2: 1923–1929 Dönemi Tahmini ve Kesin Hesap Bütçe Gelir Gider Açıkları (Cari

Fiyatlarla) Yıllar Tahmini Bütçe Geliri Milyon TL Tahmini Bütçe Gideri Milyon TL Kesin Hesap Bütçe Geliri Milyon TL Kesin Hesap Bütçe Gideri Milyon TL Kesin Hesap Açık Milyon TL GSMH Milyon TL Kesin Hesap Bütçe Geliri/ GSMH% Kesin Hesap Bütçe Gideri/ GSMH% Kesin Hesap Açık/ GSMH% 1923 94 113 111,3 105,9 -5,3 952,6 11,7 11,1 0,6 1924 129 140 138,4 131,6 -6,8 1203,8 11,5 10,9 -0,6 1925 191 184 170,4 201,4 31,1 1525,6 11,2 13,2 2 1926 190 190 180,4 172,1 -8,2 1650,5 10,9 10,4 0,5 1927 195 194 202,2 199 -3,3 1471,2 13,7 13,5 0,2 1928 207 207 222 201,1 -20,9 1632,5 13,6 12,3 -1,3 1929 221 220 224,1 213,3 -10,8 2073,1 10,8 10,3 -0,5

Kaynak: TÜİK (İstatistik Göstergeler 1923–2006) ve

8

1.1.2.2. 1923-1929 Yılları Arası Vergi Politikaları

Cumhuriyetin ilk yıllarında Osmanlı’dan devralınan vergi sistemine bakıldığında, ağırlıklı olarak tarımsal vergilerin yer aldığını görülmektedir. Dolaysız vergiler içerisinde; bina ve arazi vergileri, temettü vergisi, hayvanlar (ağnam) vergisi, aşar ve madenlerden alınan vergiler yer alırken, tömbeki bayilerinden alınan vergiler, gemi harçları, sağlık harçları, deniz ve kara avcılığı vergileri ile gümrük vergileri dolaylı vergiler grubunu oluşturmaktadır. Araziden sağlanan tarımsal ürünler üzerinden genellikle onda bir oranında aynî olarak alınan Aşar vergisi ise en önemli dolaysız vergilerden biridir.

Cumhuriyet döneminde vergi politikalarında esas alınan ilke verginin halkın üzerinde bezdirici etkisi olmaksızın hazineye gelir sağlanması olmuştur. Çağdaş maliye politikasının temel amacı olarak gösterilen bu ilkeye göre; Atatürk döneminde halka ağır gelen ve sosyal zararları çok olan bütün vergi, resim ve harçlar kaldırılmış, onların yerine halkın gelir düzeyine göre ayarlanabilen vergiler getirilmiştir (Aysan, 1986). Vergi politikaları ayarlanırken “vergilerin ekonomik etkilerinin üretimi azaltmasının önlenmesi” ilkesi üzerinde hassasiyetle durulmuştur.

Türkiye’de vergi reformunun başlangıcı da Atatürk dönemi vergi politikaları ile olmuştur. Atatürk tarafından 1923–30 döneminde alınan en önemli ekonomik önlem 17 Şubat 1925’de 552 sayılı yasa ile34 çiftçi kesimine yönelik olarak “aşar vergisi” nin kaldırılması olmuş ve bununla beraber Türkiye’de vergi reformu da başlatılmıştır (Tokgöz, 1997: 36). Bütçenin yaklaşık üçte birini oluşturan Aşar vergisi, bir arazi ürünü vergisidir. Aşar’ın kaldırılmasıyla birlikte gelir üzerinden alınan vergilerin payı önemli ölçüde düşmüştür. Bu düşüşü telafi etmek için harcamalar üzerinden alınan vergiler gündeme gelmiş uygulamaya da Umumi İstihlak Vergisi denmiştir. Bu vergi ile vergi yükünün köylü üzerinden alınarak şehir ekonomisi üzerine aktarılması hedeflenmiştir. Ancak dönemin şartları verginin beklenen etkiyi yaratmasını engellemiş, 1927 yılında bu vergi kaldırılarak yerine Muamele Vergisi getirilmiştir. Vergi alanında yapılan değişikliklerden biri de Kazanç Vergisi’dir. Bu vergi Temettü vergisinin yerine getirilmiş olup günümüz gelir vergisine oldukça yakındır. Ancak hem kanundaki bazı eksiklik ve yetersizlikler, hem de vergi idaresinin gelişmemişliği dolayısıyla vergi umulan ölçüde başarılı olamamıştır (Kıvanç, 2007: 177).

1926 yılında 797 sayılı Kanunla ilk defa Veraset ve İntikal Vergisi yürürlüğe girmiştir. Ayrıca Aşarın kaldırılmasından önce uygulamaya giren yol vergisi alınmaya devam edilmiştir. Bu vergi ile 18–60 yaş arasındaki tüm erkekler ya yol inşaatında çalışmak ya da bunun yerine vergiyi parasal olarak ödemekle yükümlü kılınmıştır (Parasız, 1998: 14).

9 Tablo 3: Genel Bütçe Vergi Gelirleri Tahsilatı’nın Dağılımı (1923-1929)

GENEL BÜTÇE GELİRLERİ VERGİ GELİRLERİ DOLAYSIZ VERGİLER (2) DOLAYLI VERGİLER (3)

GELİR SERVET TOPLAM MAL VE

HİZMETLER DIŞ TİCARET TOPLAM YILLAR 1000 TL 1000 TL (%) 1000 TL (%) 1000 TL (%) 1000 TL (%) 1000 TL (%) 1000 TL (%) 1000 TL (%) 1923 111.272 95.354 86 35.059 36 11.164 12 46.223 48 23.729 25 25.402 27 49.131 52 1924 138.416 115.186 83 43.979 38 10.426 9 54.405 47 31.831 28 28.950 25 60.781 53 1925 170.390 138.270 81 20.496 15 23.661 17 44.157 32 50.718 36 43.395 32 94.113 68 1926 180.363 149.366 83 13.998 9 27.870 19 41.868 28 72.604 49 34.894 23 107.498 72 1927 202.239 163.355 81 16.146 10 25.611 16 41.757 26 91.747 56 29.851 18 121.598 74 1928 220.168 180.059 82 15.859 9 25.901 14 23 23 98.021 54 40.278 23 138.299 77 1929 224.144 182.535 81 14.850 8 30.412 17 45.262 25 87.493 48 49.780 27 137.273 75

Kaynak: Kaya,Dilek,G.,Durgun,Ayşe(2009).1923-1938 Dönemi Atatürk’ün Maliye Politikaları:Bütçe ve Vergi Uygulamaları.Süleyman Demirel Üniversitesi Fen Edebiyat Fakültesi Dergisi, sayı 19,sf: 233-249

10

1923-1929 yılları arasında bütçe gelirleri içinde verginin payına bakıldığında bu oranın %80 civarında olduğunu görülmektedir. 1925 yılında aşarın kaldırılmasıyla birlikte gelir üzerinden alınan vergiler %15 ten %9 seviyesine düşmüştür. Bu düşüş servet ve mal ve hizmetler üzerinden alınan vergilerle telafi edilmek istenmiştir.

1923–29 döneminde dolaylı vergilerin toplam vergi gelirleri içindeki payı artan bir seyir izlemektedir. Dolaylı vergilerin toplam vergi gelirleri içindeki payı 1923 yılında %50’ler civarında iken, 1929 yılına varıldığında %75’ler civarına ulaşmıştır. Vergi gelirleri içinde dolaylı vergilerin payını artması, vergiyi tüketiciler ödediği için adaletsiz bir vergi türü olarak nitelendirilebilir. Ancak dolaylı vergilerden kaynaklanan bu adaletsizlik servet vergileri ile belirli bir ölçüde giderilmeye çalışılmıştır (Konukman, 2003: 37).

1.1.3. 1923-1929 Yılları Arasında Para Politikaları

Cumhuriyetin ilk yıllarında iktisadi bağımsızlık ve istikrar üzerinde önemle durulmuş ve taviz verilmeksizin uygulanmaya çalışılmıştır. Cumhuriyetin kuruluşundan 1929 yılına kadar anti-enflasyonist bir para ve maliye politikası izlenmiş, Türk lirasının değerinin korunması birinci öncelik olmuştur (Aysan, 2000: 37). Kurtuluş savaşı sırasında dahi para basılmamıştır. Osmanlı Bankasının merkez bankası gibi kağıt para basımını kontrol ettiği 1923-1929 döneminde kağıt para arzı neredeyse değişmemiş, böylece enflasyon oranı çok düşük düzeyde kalmıştır. Enflasyon 1925 yılında %13,6 gibi bir seviyeye yükselse bile 1923-1929 döneminde ortalama %9 civarında gerçekleşmiştir (Şahin, 2007: 27). Ancak Büyük Bunalım esnasında Türkiye’nin devalüasyona gitmemesi nedeniyle lira değer kazanmış ve ihracat artmış fakat GSMH ağırlığı 1928-1929 arasında %11.4 iken 1938-1939 arasında %6.9 a düşmüştür (Buluş, 2009: 62). Cumhuriyet döneminde sadece 30 Aralık 1925 tarih ve 701 sayılı Mevcut Evrak-ı Nakdiyenin yenileriyle istibdaline dair kanun kabul edilerek Osmanlı’dan kalan kağıt ve madeni paralar değiştirilmiştir. İlk Türkiye Cumhuriyeti banknotları olan Birinci Emisyon Grubu banknotlar ise 5 Aralık 1927 de dolaşıma çıkmıştır. Bu banknotların metinleri eski yazı Türkçe, küpür değeri ise Fransızca yazılmıştır. Tedavülde bulunan mevcut evrakı nakdiyeler ise 4 Aralık 1927 tarihinden itibaren dolaşımdan çekilerek 4 Eylül 1928 tarihinde değerini yitirmiştir (Eroğlu, 2010: 23-36). Merkez bankasının kurulmasına kadar geçen süre içinde mevduat ve kredilerdeki genişlemeyle para mekanizması yönetilmiştir (Soyak, 2003: 55). Türkiye Cumhuriyeti’nin ilk bütçesi, 1 Mart 1924’de 120 milyon Lira olarak yürürlüğe girmiştir. 3 Ağustos 1924’de “Türkiye Cumhuriyeti” sözcükleri

11

ile 10 kuruşluk ilk madeni para basılmıştır. “Türkiye Cumhuriyeti” sözcükleri ile basılan ilk altın para ise 5 Ekim 1925’de basılan 5 Lira’dır (Coşkun, 2003).

1923-1929 yılları arasında para piyasasına yön veren başlıca üç aktör bulunmaktadır; bankacılık sektörü, tefeciler ve tüccar kesim. Tüccar kredisi arzu ettiği tarım ürününü ihracat pazarına yönlendiriyor, üreticiden alınan fiyat ile tüketici piyasasında oluşan satış fiyatı arasındaki fark karı oluşturuyor, tefeciler de ürünün üreticiden düşük fiyattan alınmasını ve borç bağımlılığının sürdürülmesini sağlıyor böylece köylünün kapitalist çiftçiye dönüşmesi engelleniyordu (Keyder, 1978: 242-243).

Lozan anlaşmasının kısıtlayıcı hükümleri,1929 krizinin olumsuz etkileri ve TL nin üzerindeki spekülasyonların artması karşısında para politikası otoriteleri çıkmaza düşmekte idi. Lozan Antlaşmasının getirdiği gümrüklere ilişkin kısıtlama kalkar kalkmaz Türkiye sürekli dış ticaret fazlası vermeye başlamış, Merkez Bankasında 36 milyon liralık döviz ve 26 ton altın birikmiştir (Tokgöz, 1997: 47). Atatürk’ün iktisat felsefesinde devlete özel bir görev verilmiştir. 1929 yılında Lozan anlaşmasının gümrük tarifeleriyle ilgili madde hükmünün kalkmasıyla birlikte hükümet çeşitli önlemler almıştır. Bunlardan ilki; 30 Mayıs 1929 tarihinde 1447 sayılı Menkul Kıymetler ve Kambiyo Kanununu çıkarmış, 20 Şubat 1930 da 1567 Sayılı Türk Parasının Kıymetini Koruma Kanunu kabul edilmiştir. Özellikle 1447 sayılı kanun İstanbul borsasının bir devlet borsası haline gelmesine katkıda bulunmuştur. Alınan bu önlemler istenilen amaca ulaşmaya yetmemiş, 1929 krizinin etkileri ve Osmanlıdan kalan borçların ödeme vadesinin gelmiş olması ekonomik darboğazın genişlemesine neden olmuştur. Ekonomide hakim olan genel hava itibariyle bir merkez bankasının kurulması zorunlu hale gelmiştir.

Birinci Dünya Savaşı’nın ardından, dünyada ortaya çıkan emisyon sağlayacak merkez bankalarının oluşturularak ülkelerin kendi para politikalarını bağımsız olarak belirlemeleri yönündeki eğilimin etkisiyle ve ülkemizde Kurtuluş Savaşı ile kazanılan siyasi bağımsızlığı ekonomik bağımsızlıkla güçlendirmek amacıyla bir merkez bankası kurulması yönündeki tartışmalar ve çalışmalar hız kazanmıştır. Bu konu ilk olarak 1923 İzmir İktisat Kongresi’nde ele alınmış ve “millî devlet bankası” kurulması fikri üzerinde durulmuştur. 1927 yılında Maliye Bakanı Abdülhalik Renda merkez bankası kurulması hakkında bir kanun taslağı

12

sunmuş, bu taslağın kabul edilmesi üzerine merkez bankasının kuruluş aşamasında ülkemiz yetkililerine yardımcı olmak üzere diğer ülkelerin merkez bankalarından da görüş istenmiştir.

1928 yılında Türkiye’ye davet edilen Hollanda Merkez Bankası İdare Meclisi Üyesi Dr. G. Vissering, hazırladığı raporda Hükûmet’e bağlı olmayan ve bağımsız bir merkez bankasının gerekliliğine dikkat çekerken; 1929 yılında İtalyan Uzman Kont Volpi, Türk parasının istikrarının sağlanması için bir merkez bankası kurulmasının şart olduğunu belirtmiştir. Bu gelişmelerin ardından Hükûmet, merkez bankası kurulmasına ilişkin gerekli yasal çerçevenin hazırlanması için harekete geçmiş, Lozan Üniversitesinden Prof. Leon Morf’un katkılarıyla Merkez Bankası yasa tasarısı hazırlanmıştır. 11 Haziran 1930 tarih ve 1715 sayılı yasayla Türkiye Cumhuriyeti Merkez Bankası kurulmuştur (Oktar, 1998: 244-251).

Merkez Bankası, farklı kurum ve kuruluşlarca yürütülen işlevlerin tek elde toplanmasını takiben 3 Ekim 1931 tarihinde faaliyetlerine başlamıştır. Diğer kamu kurumlarından farklılığının ve bağımsızlığının bir göstergesi olarak anonim şirket biçiminde hukuki varlığını kazanan Bankanın hisseleri (A), (B), (C) ve (D) sınıflarına ayrılmıştır. A sınıfı hisseler Hazineye ait olup Bankanın bağımsızlığının güçlendirilmesi amacıyla Kuruluş Kanunu’nda bu hisselerin toplam sermayenin yüzde 15’inden fazla olamayacağı belirtilmiştir. B sınıfı hisseler milli bankalara, C sınıfı hisseler yabancı bankalar ile imtiyazlı şirketlere, D sınıfı hisseler ise Türk ticaret kuruluşlarıyla Türk uyruklu gerçek ve tüzel kişilere ayrılmıştır.

Kuruluş Kanunu’na göre Merkez Bankasının temel amacı ülkenin ekonomik kalkınmasını desteklemektir. Bu amaçla Banka, temel politika aracı olan reeskont oranlarını belirlemeye, para piyasasını ve para dolaşımını düzenlemeye, hazine işlemlerini yerine getirmeye ve Türk parasının istikrarına yönelik önlemleri almaya yetkili kılınmıştır. Banka ayrıca banknot basma yetkisine tek elden sahip duruma getirilmiştir. Bunlara ek olarak Banka, devletin haznedarlığını da üstlenmiştir. Bu dönemde uygulanan sabit döviz kuru rejimi altında döviz kurlarını belirleme yetkisi hükümete aittir.

Hükümetin Bankanın yetkili olduğu alanlara ve kararlarına müdahale edemediği 1930’lu yıllar genel olarak Merkez Bankasının bağımsızlığının ön planda olduğu, enflasyonun ise düşük düzeylerde kaldığı yıllar olmuştur (www.tcmb.gov.tr).

13

1.2. 1930-1938 Yılları Arasında Türkiye Ekonomisi

1930-1938 yılları arasında Türkiye ekonomisinin genel görünümünde karma ekonomik bir yapının var olduğu, devletin ekonomik faaliyetlerde yönlendirici rol üstlendiği görülmektedir. Özellikle 1930 ve 1931 yılları, iç ekonomiye dönük müdahale önlemlerinin alınmadığı, ancak dış ticaret ve kambiyo rejimlerinin denetlendiği yıllardır (Boratav, 2008: 326). Gerek 1929 Buhranı, gerekse Lozan anlaşması gereği Osmanlı devletinden devralınan borçların ilk taksidinin ödeme vaktinin gelmiş olması serbest piyasa koşullarının işlevselliğini azaltmakta, devletin iktisadi hayata müdahalesini gerektirmekte idi. Dış borçlarda en büyük alacaklı %53 payla Fransa olmuş, Almanya %21, ve İngiltere’nin payı %14 tür. 1928 de yapılan Paris anlaşmasına göre borç bakiyesi 161,3 milyon TL olarak en büyük payını (84,6 milyon tl) Türkiye’nin ödemesi kararlaştırılmıştır (Şahin, 2007: 27). Osmanlı borçları 1954’te ilk borçtan 100 sene sonra tamamen tasfiye edilmiştir. Dünya ekonomisinin içinde bulunduğu buhran sırasında Türkiye ekonomisi dışa kapanarak, korumacı ve devletçi politikalara yönelmiştir. Bu dönemde Rusya Federasyonunun uygulamaya başlamış olduğu planlar göz önünde bulundurularak, iktisadi bağımsızlık ve hızlı kalkınma amaçları doğrultusunda kalkınma planları hazırlanmıştır. Hazırlanan ilk plan 1. Beş Yıllık Sanayi Planı’dır.

17 Nisan 1934 kabul edilerek uygulanmaya başlanan 1. Beş Yıllık Sanayi Planı ile, devlet iktisadi hayata doğrudan girmiş ve ülke genelinde planlı sanayileşmeye geçilmiştir. Bu dönemde, tarıma teşvik sağlanmış ve hammaddesi yurtiçinde bulunan malları işleyecek sanayi kuruluşları ile devletçe finanse edilmesi mümkün olan kuruluşların kurulmasına öncelik verilmiştir.

1. Beş Yıllık Sanayi Planı'nda tekstil, kendir-keten, demir-çelik, porselen-çini, klor, suni ipek, selüloz ve kağıt tesisleri, şeker, süngercilik ve gül sanayileri gibi alanlar yer almıştır. Bu yıllarda, Bakırköy Bez Fabrikası (1934), Keçiborlu Kükürt Fabrikası (1934), Kayseri Bez Fabrikası (1935), Paşabahçe Cam fabrikası (1935), Zonguldak Türk Antrasit Fabrikası (1935), Çubuk Barajı (1936), İzmit Birinci Kağıt Fabrikası (1936), Nazilli Basma Fabrikası (1937), Ereğli Bez Fabrikası (1937), Gemlik Suni ipek Fabrikası (1938), Bursa Merinos Fabrikası (1938), Divriği Demir Madeni İşletmesi (1938), açılmıştır.

14

Bu kalkınma hamlelerinin finansmanı, büyük ölçüde vergiler ve iç borçlanma ile karşılanmıştır. Ayrıca, 1934’de Sovyet Rusya’dan 8 milyon dolar, 1938’de İngiltere’den 13 milyon sterlin dış borç sağlanmıştır.

Cumhuriyetin ilk yıllarında açılan ve varlığı uzun süre devam ettirerek ekonomiye öncülük eden kurumlar arasında Türkiye Teyyare Cemiyeti (1925), Ankara’da Gazi Çiftliği (1925), Başvekalet İstatistik Genel Müdürlüğü (1930), Tekel Genel Müdürlüğü (1931), PTT Genel Müdürlüğü (1933), Hava Yolları İşletmesi (1933), Türkiye Şeker Fabrikaları Genel Müdürlüğü (1935), Elektrik İşleri Etüd İdaresi (1935), Maden Tetkik Arama Enstitüsü (1935), Tapu Kadastro Umum Müdürlüğü (1936), Devlet Meteoroloji İşleri Genel Müdürlüğü (1937) yer almaktadır.

Cumhuriyetin kuruluş yıllarında izlenen serbest piyasa ekonomisi,1929 yılında Lozan anlaşmasının gümrük tarifeleri ile ilgili kısıtlayıcı şartının da sona ermesiyle, dışarıdan ithal edilen sanayi ürünlerinin koruma duvarları altında ithalatı kısıtlanmış ve ithal ikameci yaklaşımlar benimsenmiştir. Bu dönemde sanayinin ortalama büyüme hızı yüzde 14.8 (1938 fiyatları ile) olarak gerçekleşirken, ithalat önemli ölçüde gerilemiş ve 1932 yılında dış ticaret fazlası verilmiştir (Bulutay, Tezel, Yıldırım, 1974).

Bir ihraç ürünü olan buğday fiyatlarının dünya bunalımı nedeniyle hızla düşmesi, tarım kesiminin borç yükünün artmasına yol açmıştır. İç ticaret hadleri tarım kesimi aleyhine değişirken sanayi kesimi hızla zenginleşmiş, toplumun önemli bir kesimi hızla yoksullaşmış, ekonomik çöküntü içine girmiştir (Ölçen 1982, 133-149; Zarakolu 1982, 89-102).

15 Tablo 4: 1923-1939 Türkiye Ekonomik Gelişme Göstergeleri

Yıl GSMH Büyüme

Hızı %

İmalat Sanayi Büyüme Hızı %

Sanayi / GSMH % Tarım / GSMH % İthalat / GSMH % Dış Ticaret Hacmi / GSMH % 1923 1924 1925 1926 1927 1928 1929 14,9 12,8 18,2 -12,8 11 21,6 -12,2 24,2 13,2 22,3 -2,4 5,7 10,6 8,5 8,9 8,7 11,9 10,6 9,1 43,1 47,8 44,7 49,9 39,5 42,4 49,8 15,2 16,1 15,9 14,2 14,3 13,7 12,3 24,1 29,3 28,6 25,5 25,0 24,3 19,7 Ortalama 10,9 8,5 9,8 45,3 14,5 25,2 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 2,2 8,7 -10,7 15,8 6,0 -3,0 23,2 1,5 9,5 6,9 13,0 15,6 18,0 19,9 13,3 -0,8 -3,5 9,8 16,9 17,7 10,0 10,5 13,9 14,2 15,3 15,7 12,3 13,4 14,2 15,5 46,8 49,2 39,3 41,4 40,1 38,8 48,6 46,2 44,4 43,2 9,4 9,1 7,3 6,6 7,2 6,8 5,5 6,3 7,9 5,7 19,1 18,3 15,9 15,1 14,8 14,1 12,5 13,9 15,5 11,8 Ortalama 6,0 12,0 13,5 43,8 7,2 15,1

Kaynak: Akçay,Memduh A.(2002).Atatürk ve Valras Dönemleri (1920-1938).Türkiye ile Brezilya’nın Sanayileşme Kararlarının Karşılaştırılması sf:33-38.http://ekutup.dpt.gov.tr

16

1930-39 döneminde ortalama ekonomik büyüme hızı yüzde 6,0 olarak gerçekleşmiştir. 1923-1929 döneminde sürekli açık dış ticaret dengesi 1930-39 döneminde fazla vermiştir. Yurtiçi üretime yönelmek suretiyle, ithalata bağımlılığın ekonomi üzerindeki etkisi hafifletilmiş, sanayide istikrarlı bir büyüme sağlanabilmiştir. 1923-29 döneminde yüzde 9,8 olan sanayinin GSMH içindeki payı hükümetin Kamu İktisadi Teşebbüslerini, altyapı yatırımlarını ve özel girişimi teşvik eden politikalar sayesinde 1930-39 döneminde ortalama yüzde 13,5 olarak gerçekleşirken 1939 yılında yüzde 15,5 seviyesine ulaşmıştır. Osmanlı döneminden itibaren sanayin yönü ithal ikameci olmuştu. Ancak 1930’lar ithal ikamesi yoluyla sanayileşme stratejisinin Türkiye’nin kalkınma politikalarına uzun vadeli olarak yerleştiği yıllar olmuştur (Akçay, 2002: 36). Koruma duvarları arkasında, yaygın sınai tüketim mallarından (un, şeker, kumaş) başlayan ithal ikameci yatırımlar, 20. yüzyılın ilk yarısında Üçüncü Dünya ülkelerinin birçoğunda ilk sanayileşme hamlelerini oluşturdu (Boratav, 2008: 324).

Tablo 5: 1923-1939 Türkiye Dış Ticaret Göstergeleri (TL - Dolar)

Yıl Dolar Kuru GSMH(1948 Fiyatlarıyla milyon TL) İmalat Sanayi (1948 Fiyatlarıyla milyon TL) İthalat (Milyon $) İhracat (Milyon $) Net İhracat (Milyon $) 1923 1924 1925 1926 1927 1928 1929 1,67 1,93 1,88 1,94 1,96 1,97 2,07 2.929 3.364 3.793 4.484 3.910 4.341 5.278 285 250 310 352 430 420 444 87 100 129 121 108 114 124 51 82 103 96 81 88 75 -36 -18 -26 -25 -27 -26 -49 Ortalama 4.014 356 112 82 -30 1930 1931 1932 1933 1934 1935 1936 1937 1938 1939 2,13 2,12 2,11 1,66 1,27 1,26 1,26 1,26 1,26 1,28 5.394 5.866 5.235 6.064 6.430 6.234 7.680 7.798 8.538 9.128 501 579 684 820 929 922 890 977 1.141 1.343 70 60 41 45 69 71 74 91 119 92 71 60 48 58 73 76 94 109 115 100 1 0 7 13 4 5 20 18 -4 8 Ortalama 6.837 879 73 80 7

Kaynak: Akçay,Memduh A.(2002).Atatürk ve Valras Dönemleri (1920-1938).Türkiye ile Brezilya’nın Sanayileşme Kararlarının Karşılaştırılması sf:33-38.http://ekutup.dpt.gov.tr

17

Tablo 6: 1923-1939 Yılları Arasında Türkiye’de Sanayi Fiyat Endeksleri ve İç Ticaret

Hadleri

Yıl Sanayi Buğday Pamuk Tütün Buğday / Pamuk / Tütün / Buğday / Ticaret Haddi Sanayi Sanayi Sanayi Pamuk

1924 100 100 100 100 100 100 100 100 1926 100 117 75 94 117 75 94 156 1928 95 127 107 83 134 113 87 119 100 1929 98 118 102 105 120 104 107 116 84 1930 76 69 81 105 91 107 138 85 80 1931 64 38 52 52 59 81 81 73 78 1932 50 40 49 51 80 98 102 82 69 1933 47 35 50 44 74 106 94 70 61 1934 50 34 54 66 68 108 132 63 65 1935 54 43 62 79 80 115 146 69 72 1936 63 44 67 77 70 106 122 66 81 1937 65 44 62 70 68 95 108 71 78 1938 60 41 56 63 68 93 105 73 61 1939 61 42 62 68 69 102 111 68

Kaynak: Akçay,Memduh A.(2002).Atatürk ve Valras Dönemleri (1920-1938).Türkiye ile Brezilya’nın Sanayileşme Kararlarının Karşılaştırılması sf:33-38.http://ekutup.dpt.gov.tr

Devletçi politikalar bu dönemde devletin doğrudan yatırımları ve ekonomik faaliyetleri düzenleyen kanunlar ve kurallar koyulması şekline iki türlü yürütülmüştür. Dış ticaret alanında Çay, Şeker ve Kahvenin İthalatının Bir Elden İdaresi Hakkında Kanun, Ticarette Tağşişin Men-i ve İhracatın Murakabesi ve Korunması Hakkındaki 1705 sayılı kanuna ek kanun çıkarılmış, piyasaya müdahalelerin kanuni çerçevesi kapsamında Hükümetçe Ziraat Bankasına Mübayaa Ettirilecek Buğday Hakkında Kanun, Ödünç Para Verme İşleri Kanunu, Endüstriyel Mamulatın Maliyet ve Satış Fiyatlarının Kontrolü ve Tesbiti Hakkında Kanun, ulaştırma alanında, Türkiye İskele ve Limanları arasında Posta Seferleri Hizmetinin Devlet İdaresine Alınmasına Dair Kanun, Deniz Yolları İşletme Kanunu, Liman İşletmelerinin Hükümetçe İdaresine Dair Kanun, tekeller konusunda Tütün ve Tütün İnhisarları Kanunu, Madencilik alanında ise Maden Tetkik ve Arama Enstitüsü Kanunu ve Etibank Kanunu yürürlüğe girerek ekonomik faaliyetlerin düzenlenmesi hedeflenmiştir (Eroğlu, 2007: 70).

Yapılan tüm düzenlemeler ve uygulamalar sonunda 1929-39 Dünya sanayii üretim artışı %19 iken Türkiye'de %96 olmuştur (Tekin, 2001: 186-187).

18 Tablo 7: Dönemlerin Makroekonomik Göstergeleri

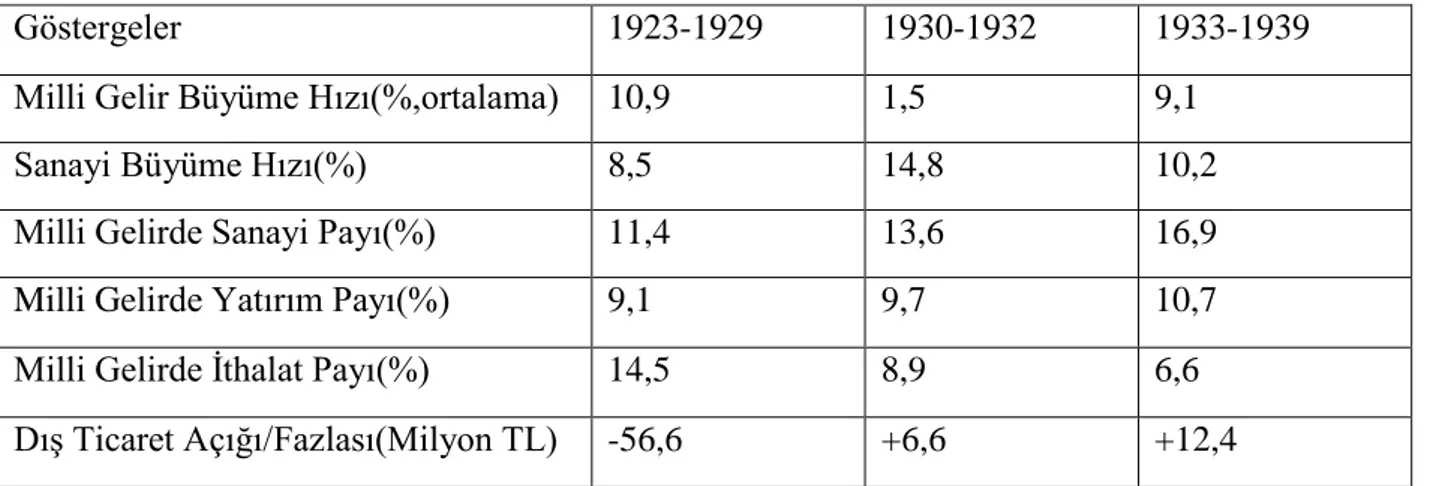

Göstergeler 1923-1929 1930-1932 1933-1939

Milli Gelir Büyüme Hızı(%,ortalama) 10,9 1,5 9,1

Sanayi Büyüme Hızı(%) 8,5 14,8 10,2

Milli Gelirde Sanayi Payı(%) 11,4 13,6 16,9

Milli Gelirde Yatırım Payı(%) 9,1 9,7 10,7

Milli Gelirde İthalat Payı(%) 14,5 8,9 6,6

Dış Ticaret Açığı/Fazlası(Milyon TL) -56,6 +6,6 +12,4

Kaynak: T. Bulutay, Y. Tezel ve N. Yıldırım, Türkiye Milli Geliri : 1293-1948, Ankara 1974, Tablo 8.2.C, 8.3.A, 9.3, 9.5’ten aktaran, Boratav, Türkiye’de Devletçilik İkinci Baskıya Önsöz, s.VIII

Tablo 8: Kuruluş yıllarına göre özel işletmelerin sektörlere göre dağılımı

Yıllar Toplam İşletme

Sayısı

Tarım(%) Sanayi(%) Mali Hizmet

(%)

1911-1920 26 92,3 7,7 -

1921-1930 37 16,2 64,9 18,7

1931-1940 62 4,8 91,9 3,2

Kaynak: Erdoğan Soral, Özel Kesimde Türk Müteşebbisleri, Ankara İTİA Yayını, Ankara 1974, s.30.

Mali politikada denk bütçe ve düzenli ödeme ilkelerinin yanı sıra sağlam para ilkesine titizlikle bağlı kalınmıştır. Birinci Dünya Savaşı sırasında hükümet para basarak tedavülü genişletmekten kaçınmıştır. Türkiye’nin maliye politikasında devlet bütçesinin açık vermemesi gerekmektedir. Bu nedenle bütçeler, yılbaşlarında denk olarak hazırlanmalı, kesin hesaplar da denk olarak kapatılmalıdır. Yıl içinde ek ödeneklerle bütçe denkliğinin bozulmasına izin verilmemelidir. Denklikten anlaşılan devletin normal gelirleri ile normal harcamaları arasında denkliğin sağlanmasıdır. İç ve dış borçlanmadan sağlanan devlet gelirleri ile bütçe denkliğinin sağlanması kabul edilmemektedir (Aysan, 1986).

19

1.2.1. 1930-1938 Yılları Arasında Maliye Politikaları 1.2.1.1. 1930-1938 Yılları Arası Bütçe Politikaları

1929’da yaşanan büyük kriz Cumhuriyet dönemi Türk ekonomisi için bir dönüm noktası olmuş, tüm dünyada olduğu gibi ülkemizde de devletçi, müdahaleci ve korumacı politikalara geçilmiştir (Coşkun, 2003: 75). 1929 dünya ekonomik buhranının yanı sıra 1930 arifesinin Cumhuriyet Türkiye’si için dönüm noktası teşkil eden başka hususları da vardı. Bunlardan biri Lozan antlaşmasının gümrük tarifeleri için koyduğu beş yıllık sınırlamanın 1928'de bitiyor olması, diğeri ise yine Lozan’a göre Osmanlı'dan devralınan üçte ikilik borcun 1929'da başlıyor olmasıdır. Dolayısıyla ekonomik buhran olmasa bile 1929 yılı Türkiye için bir dönüm noktasıdır (Çaha, 1993).

1929 yılının gerek Türkiye ekonomisi gerekse dünya ekonomisindeki gelişmeler ışığında liberal iktisat söylemleri karma ekonomik sistem söylemlerine bırakmıştır. Dönemin koşulları karma ekonomik sistem kelimesini kullanılmasının amacı uygulanan politikaların, devletin yatırımları yaptığı kamu iktisadi kuruluşları aracılığıyla mal ve hizmet üreterek ekonomiye yön vermesi gerektiğinin kabul edilmiş olmasıdır. Atatürk’ün devletçilik ilkesi merkezi ve katı planlamaya dayanan, özel teşebbüsü geri planda bırakan, üretim faktörleri mülkiyetini büyük ölçüde devlete aktaran bir sistemi öngörmemiştir. Yani bu ılımlı devletçilik ilkesi sayesinde özel sektörün gerekli sermayeye, teknolojiye, güce ulaşmasından sonra devlet, piyasaya müdahaleden vazgeçecektir (Vural, 2008: 96-98).

Devletin ekonomiye müdahalesinin artmasıyla birlikte dünyadaki ilk planlama uygulamalarından biri olarak kabul edilen planlı ekonomiye geçiş başlamıştır. 1930 tarihli “İktisadi Vaziyetimize Dair Rapor”la başlayan çalışmalar ile Sovyet uzmanların ve Amerikalı uzmanların hazırladığı raporlardan yararlanılarak sanayide planlı yıllar başlatılmıştır (Soyak, 2003: 172). Bu kalkınma hamlelerinin finansmanı daha çok vergiler ve iç borçlanma ile karşılanmış, ayrıca 1934’te Sovyet Rusya’dan 8 milyon dolar, 1938’de İngiltere’den 13 milyon sterlin dış borçlanmaya gidilmiştir (Coşkun, 2003: 76). Atatürk Birinci Beş Yıllık Sanayi Planı'nı 1933–1938 yılları, İkinci Beş Yıllık Sanayi Planı'nı ise 1938–1942 yılları için hazırlatmıştır. Her iki kalkınma planının da amacı, hammaddesi Türkiye'de olmasına karşın dışarıdan ithal edilmek zorunda kalınan ürünlerin ülkemizde üretilmesini sağlamak olmuştur (Sabır, 2006: 12). Bu bakımdan uygulamaya konulan ilk Kalkınma Planı, temel tüketim maddelerinin yurt içinde üretilmesini öngören bir ithal ikamesi aygıtı niteliğini taşımıştır (Soyak, 2003: 72). İkinci Sanayi Planının temel felsefesi ise, önemli yatırımlar yapmak yanında, hammaddesi Türkiye'de bol olan fakat sermaye yetersizliği nedeniyle üretime dahil