BANKALARDA HALKLA İLİŞKİLER FAALİYETLERİNİN PERFORMANSA ETKİSİ ve BİR UYGULAMA

Rıfat İRAZ* Sefa ÇETİN**

Behice Ebru KARAKOYUN***

ÖZET

Halkla ilişkiler faaliyetleri, finans dünyasının yapı taşlarından olan bankalar için vazgeçilmez bir önem teşkil etmektedir. Hizmetlerinin birbirine benzemesi sebebiyle bankalar, halkla ilişkileri müşterilerinin dikkatini çekmek, algılarını etkilemek ve imaj oluşturmak için kullanırlar. Bankalar sektörünün oligopol yapısı, pazarlardaki hızlı değişim ve yoğun rekabet ortamı, halkla ilişkilerin önemini artırmaktadır.

Bu makalede, bankaları, kurum içi iletişim, kurum içi ve dışı uygulamalar, kurumsal kimlik, kurumsal imaj ve kurumsal itibar faaliyetlerinden oluşan halkla ilişkiler çalışmalarının beş yıl öncesi ve günümüze yönelik verileri toplanmıştır. Bankaların halkla ilişkiler faaliyetlerinde en çok kullandıkları araçların sırasıyla, internet -Web sitesi, elektronik posta ve SMS mesajları olduğu görülmüştür. İki döneme ait bilgiler ışığında, beş yıl öncesine göre bankaların halkla ilişkiler faaliyetlerinde ve performanslarında artış olduğu sonucuna ulaşılmıştır.

Anahtar Kelimeler: Halkla İlişkiler(Hİ), Hİ faaliyetleri, Hİ araçları, bankalar JEL Kodları: G21, L14, L25

* Doç. Dr., Selçuk Üniversitesi ** Dr., Konya Valiliği

EFFECT OF BANKS AND AN APPLICATION ON THE PERFORMANCE OF PUBLIC RELATIONS ACTIVITIES

ABSTRACT

Public relation activities represent an important factor for banks which are building blocks of the financial world. Due to the similarities of services they offer, banks use public relations to create an image,attract the attention and influence the perception of their customers. The oglipoly structure of the bank sector,rapid changes and intense competition in the markets all increase the importance of public relations.

In this study, datas on public relation studies containing corporate reputation and corporate image activities,corporate identity,house communication,banks’ internal and external applications for five years ago and the present were collected. It was noticed that most used tools in banks’public relation activities were;the internet website,e-mail and sms texting.It was also seen that comparing to five years ago there was an increase in banks’ public relation activities and performances.

Keywords:Public Relation(PR),PR activities, PR tools, banks JEL Codes: G21, L14, L25

GİRİŞ

Toplumu oluşturan hane halkı, firmalar ve devlet unsurlarının tasarruflarının değerlendirilmesi, yatırımlarına kaynak tahsis edilmesi, tüketimlerine finans sağlanması, döviz işlemlerinin yapılması gibi faaliyetleri icra eden kuruluşları olan bankalar ekonominin en önemli aktörleridir.

Küreselleşme ile birlikte oluşan yoğun rekabet bankaların ürün/kar odaklı yapılanmalarını ikinci plana alıp ilk sıraya müşteri odaklı, rekabette taklidi zor olan kurum imajı oluşumlu, yapıya yöneltmektedir.

Değişen koşullar ve teknoloji, toplumun homojen yapısının bozulup, parçalanmasına, bu da bankaların müşterileri bünyelerinde tutmalarını zorlaştırmakta, pazarda birçok rakibin olması işletmenin fark yaratabilmekte zorlanmasına sebep olmaktadır. Artık işin içine kurumun imajı, müşteri sadakati, memnuniyeti ve bunların sürekli yoklanıp ölçülmesine yönelik çalışmaların yapılmasını içeren etkin Halkla İlişkiler çalışmalarının yapılması gerekliliği ortaya çıkmıştır.

Çalışma üç bölümden oluşmaktadır.

Birinci bölüm Bankacılık başlığı altında bankacılığın tanımı, sistemi bankaların sınıflandırılması ve bankacılık hizmetlerinden oluşmaktadır.

İkinci bölüm, Halkla İlişkiler (H.İ.) başlığı altında, Halkla İlişkilerin tanımını gereği, önemi, Halkla İlişkilerin benzer kavramlarla ilişkisi, Halkla İlişkilerin gelişimi temel ilkeleri, amaçları, araçları ele alınmıştır.

Üçüncü bölümde ise Bankacılıkta Halkla İlişkiler başlığı altında bankalarda Halkla İlişkilerin faaliyet alanları, kurum içi ve kurum dışında H.İ. faaliyetleri, bankanın itibarını ve imajının oluşturulmasına H.İ. incelenmiştir.

Ayrıca üçüncü bölümde Konya ilinde bulunan bankalarda yapılan anket çalışmasıyla bankaların H.İ. ile ilgili yaptıkları çalışmalar, bunların düzeyleri araştırılmış ve bunun bankaların performansına etkisi ölçülmeye çalışılmıştır.

1. BANKACILIK KAVRAMI ve BANKALARIN TANIMI

“Banka” terimi, İtalyanca “Banco” kelimesinden gelmektedir. Yani sarrafların üzerinde işlemlerini gerçekleştirdikleri “masa, sıra” sözcüğünden kaynaklanmaktadır. Tuncay Artun’a göre; sarrafları, bankerlerin ve bankaların öncüsü olarak nitelemek mümkündür. Ticaretin gelişmesi ve uluslararası nitelik kazanması, para ile ilgili bir kurumun oluşumu zorunlu kıldığından, önce sarraflar ortay çıkmıştır. Sarrafların uğraş alanlarını genişletmeleri, mevduat kabul etmelerinin yanı sıra, transfer işlemlerini gerçekleştirip müşterilerine kredi vermeleri ise bunların işyerlerini “mevduat ve transfer bankaları” durumuna düşürmüştür (Helvacıoğlu, 1999; 19).

Banka, “toplumda bazı insanların üretim veya başka yollarla elde ettiği gelirin tüketilmeyen kısmını, başkasına kullandırarak elde ettiği parasal farkla faaliyetlerini sürdüren bir kuruluştur.” (Demirören, 2009;).

“Bankayı “çeşitli şekillerde sermaye ve para ticareti yapan kurum” olarak tanımlayan uzmanlar yanında, işletmecilik açısından “belirli bir sermaye ile kurulmuş, saptanan amaçlara göre örgütlenmiş bir takım hizmetleri yerine getirerek gelir sağlayan, hissedarları, borçluları ve alacaklıları olan hizmet işletmeleridir” şeklinde tanımlayan kaynaklar vardır.” (Helvacıoğlu, 1999;19 ).

1.1. Bankacılık Sistemi

Bankacılık sistemini, bankalar, özel finans kurumları, merkez bankası, bunları denetleyen, gözeten kurullar ile bunlara bağlı çalışan kurumlardan oluşur.

1.2. Bankaların Sınıflandırılması

Büyüklüğüne göre Mülkiyetine göre iki şekilde sınıflandırılabilir:

1.2.1. Büyüklüğüne göre: - Büyük Ölçekli

- Orta Ölçekli

- Küçük Ölçekli şeklindedir.

1.2.2. Mülkiyetine göre ise; - Kamu Bankaları,

- Özel Bankalar şeklinde ayrılmaktadır.

1.3. Bankaların Türleri 1.3.1. Merkez Bankaları:

Kendi belirlediği para politikası araçlarıyla, ekonomide fiyat istikrarını sağlamak ve sürdürmek amacıyla 3.06.1930 tarihinde Türkiye Cumhuriyeti Merkez Bankası kurulmuştur.

Merkez Bankası (MB) ülke içinde faaliyet gösteren tüm mali kurumlardan gerektiğinde her türlü belgeyi ve bilgiyi alma yetkisine sahip bir kuruluştur. MB mali kuruluşlarla ilgili görüşlerini Başbakanlık ile BDDK’na ve bunları denetleyen kurumlara bildirebilir. Merkez bankası kendi faaliyetleri ile ilgili olan bilgi ve planlarıyla ilgili raporlar çıkarır. Merkez Bankasının faaliyetleri tüm mali kuruluşları yakından ilgilendirmektedir.

1.3.2. Mevduat ve Ticaret Bankaları:

Mevduat ve Ticaret Bankaları vadeli ve vadesiz mevduatları kişi ve kurumlardan toplayıp, bu kaynakları ihtiyacı olan kişi ve kurumlara vererek faaliyet gösterirler.

Ülke ekonomisinde oldukça önemli yere sahip olan Mevduat ve ticaret bankaları kısa vadeli olarak kredi verdikleri işletmelerin piyasada hareket etmelerini para piyasasını canlandırması söz konusudur.

1.3.3. Yatırım ve Kalkınma Bankaları:

Yatırım Bankaları; Mevduat toplama yetkisi olmayan, menkul değer ihraç etmek yoluyla uzun vadeli tasarruf yapmak isteyen yatırımcıların kaynaklarını alarak, uzun vadeli borç alma isteğindeki kuruluşları finanse eden aracı kurumlardır. “Bu bankalar firmaların menkul değer ihracına aracılık etme, teminat mektubu verme, dış ticaret işlemleri, şirket birleşme ve devir işlemleri, yatırım danışmanlığı halka arz gibi faaliyetlerde bulunurlar. Yatırım bankaları bu faaliyetleri yerine getirirken, “araştırma, risk taşıma ve satış faaliyetlerini yapmak zorundadırlar” (Beycan, 2007;).

Kalkınma bankaları; Hükümetin kalkınma planlarıyla belirlenen öncelikli yöre ve sektörlere finans, teknik bilgi desteği sağlamak amacıyla sanayileşme ve kalkınmayı teşvik amacıyla kurulmuş bankalardır. Yine bu bankalarında yatırım bankaları gibi mevduat toplama yetkisi olmadığı için kaynaklarını, hükümet desteği, uluslar arası finans kuruluştan alınan kredi eve çıkardıkları borç senetleriyle oluştururlar.

1.3.4. Uluslar arası Bankalar:

Dünya üzerinde yaygın şube ağı olan, ya da kendi ülkesinin haricinde diğer ülkelerde bankacılık hizmeti sunabilen, bunu şube açmadan temsilcilik açılması, muhabir bankacılık şeklinde gerçekleştiren bankalar uluslar arası özellik taşır.

1.3.5. Kıyı (Off-Shore) Bankaları:

“Denetim ve vergilendirmenin minimum düzeylerde konvertible paralar üzerinden işlem yaparak, çok uluslu şirketlere ve uluslar arası girişimlere hizmet verirler. Bu bankalar serbest bölgelerde faaliyette bulunurlar ve başlıca işlemleri, altın, döviz, yabancı tahvil ihracı fon yönetimi, interbank piyasasından fon sağlamak, leasing, faktöring vb.’dir.” (www.tbb-bes.org.tr).

1.4. Bankaların Sunduğu Hizmetler

Banka hizmetleri gün geçtikçe ihtiyaç, istek, teknolojik gelişmeler ve artan rekabet nedeniyle gelişmekte, çeşitlenmektedir.

Banka hizmetleri geleneksel ve çağdaş banka hizmetleri şeklinde iki başlık altında toplanır.

1.4.1. Geleneksel Bankacılık Hizmetleri 1.4.1.1. Mevduat Toplama:

“Bankalar kişi ya da kurumların ellerinde atıl halde duran, gelir elde etme veya güvenli bir biçimde saklanmaları amacıyla bankaya getirdikleri paraları toplayarak, istediklerinde ya da belirli bir vadenin sonunda, belirli bir bedel karşılığın geri ödeme hizmetini gerçekleştirirler” (Helvacıoğlu, 1999; 25 ).

1.4.1.2. Kredi Verme:

Bankalar kısa ya da uzun dönemli finans ihtiyacı olan kişi ya da kuruluşlara belirli bir bedel karşılığında nakit sağlayarak kendine kazanç sağlarlar. Ayrıca “kredi vererek bankalar saygınlık kazanırlar” (Sungur, 1993; 2).

1.4.1.3. Banka Hizmetleri:

Mevduat toplama ve kredi verme hizmetlerinin yanı sıra, havale, kiralık kasa, menkul değerler gibi hizmetleri içerir.

1.4.2. Çağdaş Bankacılık Hizmetleri

Kredi Kartı, Otomatik Vezne Makineleri (ATM), Menkul Kıymetler, Satış Noktasından Elektronik Fon Transferi (EFT), Ev ve Ofis Bankacılığı, Bilgi Danışma Hizmetleri (Müşteri Temsilciliği) gibi hizmetleri içermektedir.

2. HALKLA İLİŞKİLER KAVRAMI, GEREĞİ ve ÖNEMİ “Tüm iletişim çabalarını kullanabilen H.İ. değişik gruplar ve genel anlamda kamuoyunun organizasyona karşı olan tutumlarını olumlu etkileme üzerine kuruludur ve organizasyonun müşteriler, yatırımcılar, pay sahipleri, çalışanlar, işçi kuruluşları, yerel topluluk, hükümet ve toplum gibi değişik hedef kitleleri gözünde uygun bir imaj oluşturmaya çalışır.” (Özalp, 2006; 66).

Bu nedenle, işletme toplumun yapısını, özelliklerini, özlemlerini, gelenek ve göreneklerini tanımak ve kendisini topluma tanıtmak zorundadır (Şimşek, 2010: 382).

Gelişen teknoloji, çeşitlenen hedef kitle ve zorlaşan rekabet, karşılıklı iletişimin önemini günden güne artırmaktadır. Artık rekabette yaratılacak küçük pozitif yönde bir fark işletmeleri bir adım öne çıkartmaktadır.

İşletmelerde sürekli ve düzenli olarak kurum içi ve kurum dışı bütünlük içinde çalışan H.İ. fonksiyonu iletmeye, imajının düzeltilmesinde, gereken yönde müşteri tutumlarını değiştirmede, Pazar payını artırmada ulusal ve uluslar arası yerel politikalara girebilmesinde, sendikalarda iletişimin iyileşmesinde ve yatırımcıların dikkatini çekmede katkı sağlamaktadır. Ve bu da Hil’lerin gereğini ve önemini ortaya koymaktadır. “H.İ.’e gereken önemi veren ve bunu etkin kullanan işletmeler başarı sağlamaları, hayatta kalma olasılıkları daha fazladır (Arklan ve Taşdemir, 2010; 131).

2.1. Halkla İlişkiler Kavramı ve Tanımı

“Halkla ilişkiler ile ilgili pek çok tanım vardır. Ve ortak bir tanımda uzlaşmak pek mümkün olmamıştır. Bunun nedenlerini Ahmet Kalender, şöyle sıralamıştır (Kalender, 2008; 17-23).

• Halkla İlişkileri tanımlayanların dünya görüşlerinin farklılığı, • Halkla İlişkilerin uygulama alanının genişliği,

• Halkla İlişkilerin dinamik olması,

• Halkla İlişkilerin özünün iyi anlaşılmaması,

• Halkla İlişkilerin özel ve kamu kurumlarında farklı algılanması, • Halkla İlişkilerin gerçek işlevini tanımlamaktan çok idealize

edilene odaklanılması.

“Bir yönetim fonksiyonu olarak halkla ilişkiler, örgütün felsefesini oluşturmasına, amaçlarını başarmasına, değişen çevreye uyum sağlamasına ve pazarda başarıyla rekabet etmesine yardımcı olmaktır.”

Prof Şerif Şimşek ise “Halkla İlişkiler işletmenin çevre desteğini sağlamak için yapmış olduğu girişimlerin bütünüdür.” (Şimşek, 2010; 383) şeklinde tanımlamaktadır.

Uluslar arası Halkla İlişkiler derneğinin tanımına göre Halkla İlişkiler; bir girişimin kamuoyu ya da özel sektörde faaliyet gösteren bir kuruluşun temasta bulunduğu ya da bulunabileceği kimselerin anlayış, sempati ve desteğini elde etmek ve devam ettirmek için yaptığı sürekli ve örgütlenmiş bir yönetim görevidir (Helvacıoğlu, 1999; 77 ).

Philip Kitchen (1997: 27) Halkla İlişkiler için yapılan tanımları şöyle özetlemektedir (Theaker, 2006; 18-19):

• Halkla İlişkiler idari bir fonksiyondur.

• Halkla İlişkiler değişik faaliyet ve amaçları içine alan geniş kapsamlı bir uygulama alanıdır.

• Halkla İlişkiler iki yönlü iletişime ve etkileşime dayalı bir uzmanlık alanıdır.

• Halkla İlişkiler bir tek topluluktan (örneğin tüketiciler) değil birden çok topluluktan oluşan “halk” ile muhataptır.

2.2. Halkla İlişkilerin Benzer Kavramlarla İlişkisi

Halkla İlişkiler ile benzer özellikleri nedeniyle reklam, propaganda, pazarlama, sponsorluk ve insan ilişkileri kavramlarıyla bazen konunun uzmanları tarafından dahi karıştırılmaktadır (Şimşek, 2010; 382).

2.2.1. Reklam ve Halkla İlişkiler

Reklam bir ürünün ya da bir hizmetin kısa sürede sonuç almaya yönelik satış (kar) amaçlı tanıtımıyken, Halkla İlişkiler hizmet, ürün kişi ya da kuruluş için toplumda olumlu imaj yaratmaya çalışır, uzun vadelidir, dolaylı kar güder ve itibar koruma etkinliğidir.

“Reklam etkinliğinin hedef kitlesi sınırlıdır. Halkla İlişkiler ise geniş kitleler için strateji üretir. Reklam kuruluş bünyesinde pazarlama biriminin sorumluluğundadır. Halkla İlişkiler ise üst yönetimle ilişkili ve bağımsızdır.” (Bıçakçı, 2006: 108).

2.2.2. Propaganda ve Halkla İlişkiler

“Daha çok kamu yönetimi alanında Halkla İlişkiler ile propaganda kuranları birbirleri ile karıştırır. İkisinin benzer yanı, ikisi de farklı amaçlar içinde olsa kamuoyu oluşturmaya çalışır. Propaganda da bir fikrin, ideolojinin aşılanması amaçlanır, tek yönlüdür, otoriteye dayanır ve araçları Halkla İlişkiler kadar çeşitli değildir. Halkla İlişkilerde ise ilişki çift yönlüdür, baskı yoktur ve çevreyle karşılıklı olumlu ilişki söz konusudur ve doğruluk, dürüstlük temeliyle de propaganda dan ayrılır. Ve sosyal sorumluluk anlayışı ve toplum yararı esastır (Kalender, 2008; 41).

2.2.3. Pazarlama ve Halkla İlişkiler

Pazarlama, şirketin amaçları doğrultusunda hedef pazarlar oluşturmak için yapılan inceleme, planlama, uygulama ve denetim etkinliklerini sürdürür. Hedef pazarın inceleme, planlama, uygulama ve denetim etkinliklerini sürdürür. Hedef pazarın gelişen ya da değişen istemlerine göre ürün ve hizmet sağlayıp, fiyat belirler, dağıtım ve satış yöntemlerini

uygular. Görüldüğü gibi pazarlama çalışması ürün ya da hizmetin sistematik biçimde alışverişini gerçekleştirmeyi amaçlar.

Oysa Halkla İlişkilerde ürün ya da hizmetin yeni bir Pazar yaratmak üzere sunulması söz konusu değildir (Bıçakçı, 2006: 109).

2.2.4. Promosyon ve Halkla İlişkiler

Promosyon belirli bir ürünün satışını kolaylaştırmak amacıyla yapılan çeşitli teşvik ve özendirme çabalarıdır ve Halkla İlişkilerden önemli farklı ürünün ya da hizmetin satışına doğrudan katkı sağlamasıdır. Kısa vadelidir (Bıçakçı, 2006: 109-110).

2.2.5. İnsan İlişkileri ve Halkla İlişkiler

İnsan İlişkileri insanların sosyal gereksinimlerini karşılamayı amaç edinir. Çalışma grubu arkadaşlarından gelen tepkilere önem verir. Oysa Halkla İlişkiler işletmenin ekonomik, sosyal, finans ve yönetim politikalarını daha çok işletme dışındaki ilgili kişi ve kuruluşlara tanıtma ve onların ilgisini çekme eylemidir (Şimşek, 2010; 386).

2.3. Halkla İlişkilerin Gelişim Süreci

Daha çok propaganda niteliği taşıyan ilk ve ortaçağda Halkla İlişkiler etkinlikleri tarihsel olarak iç içe geçmiş üç evreden oluşur (Kalender ve Fidan, 2008; ):

2.3.1. Yönlendirme (Manipulasyon) evresi:

Yönlendirme 19. Yüzyıla ait bir iletişim tekniğidir. ABD’de Andrew Jackson’un seçim kampanyası ile ilk kez doğrudan halka seslenilmiştir. 1889’da ilk kez George Netinghause işletmesinde Halka İlişkiler birimi kurmuştur.

2.3.2. Bilgilendirme Evresi:

19. yy’ın 2inci yarısında H.İ. çalışmaları sistematik bir kimliğe bürünmüştür. Gazetecei Ivy Ledbetter Lee’nin o yıllarda kamuoyuna “Declaration of Priciple” adıyla duyurduğu ilkeler şunlardır:

Kamuoyunu görmezden gelmek mümkün değildir.

Kamuoyu toplumdaki olaylardan mutlaka haberli kılınmalı bunun içinde basın ile ilişkiler sağlıklı biçimde yürütülmelidir.

Bu tür ilişkiler nitelikli bir hizmet ile desteklenmeli ve böylece hizmetin geliştirilmesi sağlanmalıdır.

Halkla İlişkiler önceleri kapitalist sınıfın ve onun temsilcisi yöneticilerin savunmanlık işlevini üstlenmiş ama daha sonra kamuoyunun biçimlendirilmesi anlamında daha etkin ve belirleyici olmaya başlamıştır.

2.3.3. Etkileşim ve Anlayışı geliştirme Evresi:

Halkla İlişkiler bu dönemde basın ve kamu ile ilişkilerin yanı sıra işletmelerde danışmanlık işlevini üstlenmeye başlamıştır. 1929 yılında ABD’de yaşanan ekonomik krizi aşmak ve halkın güvenini iflas eden kuruluşlar için yeniden kazanmak için Halkla İlişkiler çalışmalarına ağırlık verilmiştir ve halkın isteklerini belirlemeye yönelik kurullar oluşturulmuştur (Bıçakçı, 2006: 110).

2.4. Halkla İlişkilerin Temel İlkeleri • Dürüstlük

• Güvenilirlilik • Süreklilik

Sosyal Sorumluluk ilkeleri Halkla İlişkilerin amaçlarını gerçekleştirirken başarısını artıran dört temel ilkedir.

Halkla İlişkilerde amaç gerçeklere dayanarak ve bunları halka yansıtarak faaliyet göstermek dürüst olmaktır.

Halkla İlişkilerin güvenlik gerekçesi nedeniyle açıklanması sakıncalı durumlar hariç halktan hiçbir şey gizlememesi güvenirliliği oldukça önemlidir.

Halkla İlişkiler çalışmalarında ve amaçlarını gerçekleştirirken topluma karşı sorumluluklarını unutmamalıdır (Tikveş, ;51).

2.5. Halkla İlişkilerin Amaçları

Halkla İlişkiler faaliyetlerine yönelik amaçları şunlardır:

• Geniş halk kesimlerine işletme ve faaliyetleri hakkında gerekli bilgileri vererek onları aydınlatmak,

• Halkın işletmeye ilişkin istek, beklenti ve şikâyetlerinin saptanması yoluyla düzeltici önlemler almak,

• Halkı doğru ve sağlam bilgilerle sürekli olarak bilgilendirip aydınlatma ve güvenlerini ve desteklerini kazanma çalışmak (Şimşek, 2010; 386),

• Sosyal sorumluluk ilkesiyle kamu yararına yönelik kanun ve kurallara uyulması sağlamak için halka aydınlatıcı bilgi vermek (trafik kuralları vb.)

• Halkta yönetime ve kuruma karşı olumlu duygular, davranışlar yaratmak (Helvacıoğlu, 1999; 83),

• Halkla İlişkiler işletmenin paydaşlarıyla ilişki ve amaçlarında bir bütünlük ve iletişim sağlamak.

• Halkla İlişkiler işletmenin paydaşlarıyla bütünleşmesini sağlayarak kriz dönemlerinde paydaşlarının güvenini ve desteğini almak.

2.6. Halkla İlişkilerde Süreç

Halkla İlişkiler çalışmalarında 4 aşama vardır (Kalender, ). • Araştırma

• Uygulama • Değerlendirme

Birinci yani, Araştırma kısmında Halkla İlişkiler şu 5 soruyu araştırmalıdır.

• En önemli güçlü yönlerimiz, zayıflıklarımız, fırsatlarımız ve tehditlerimiz nelerdir?

• En önemli hedef kitlemiz kimlerdir?

• Hedef kitlelerin her birinin beklentisine karşılık verecek ne sunuyoruz?

• Davranış ve iletişim amaçlarımız nelerdir?

• Hedef kitle içindeki bireylerin kişisel medya ağı nedir?

Araştırmayı oluşturan bu sorular ve cevaplarından sonra planlama kısmına geçilmelidir. Bu aşamada yaratıcı ve ikna edici fikirlerin mesajların tasarlanması yapılır. Bunlar;

• Kullanılacak taktik ve araçların seçimi • Zaman planlaması yapılması

• Bütçe planlaması yapılmasıdır.

Uygulama süreci aşamasına gelindiğinde ise bu aşamanın başarısı gerek işi yöneten kişilerin uzmanlığına gerekse üst yönetimde dahil olmak üzere tüm çalışanların katılımına bağlıdır. Bu aşamada her evreyi içeren kontrol listesi yapılması başarıyı artırır.

Ölçme ve değerleme aşamasında bazı zorluklar vardır. Bedeniyse Halkla İlişkiler çoğunlukla reklam satış, tutundurma gibi pazarlama araç birlikte kullanılmasıdır. Halkla İlişkiler değerlendirmesinde yönelik birçok farklı yaklaşım olsa da en detaylı yaklaşım daha önce yayınlanmış model ve çalışmalardan oluşturulan Halkla İlişkilerin değerlendirilmesine yönelik makro modeldir.

Burada modelin en temel özelliği Halkla İlişkiler çalışmalarını 3 basamağa ayırmasıdır.

1. Girdiler Hazırlanan bültenin girdileri A3, A4 kağıdı olması, yazının puntosu gibi.

2. Çıktılar ÆBasılı yayılar, Medya tanıtımları internete sunulan web st.

3. Sonuçlar Æ Önce-sonra uygulamaları ya da post testlerle tutum ve tercih ölçümleridir (Kalender, 2008; 89-118).

2.7. Bankalarda Halkla İlişkiler, Gereği ve Önemi

Kişilerin tasarruflarını güvence altına alan kuruluşlar olarak bankaların diğer işletmelere göre daha çok Halkla İlişkilere ihtiyacı vardır. Halkı ikna etmek, güvenilir imaj yaratmak, gelişen teknoloji, çeşitlenen hedef kitle ve sıkı rekabet etkin Halkla İlişkiler çalışmalarını bankalar için zorunlu kılmaktadır.

Hizmet sektöründe yer alan bankaların fark yarattıkları her ürünün rakipleri tarafından kolayca taklit edilmesi sebebiyle taklit edilemeyecek ve bankayı farklı kılacak, hizmet kalitesini ve müşteri ilişkilerinin kalitesini artıracak örgüt içi ve örgüt dışı yapılan başarılı ve sürekli Halkla İlişkiler çalışmalarıyla oluştururlar.

Yine olası gelecekteki belirsizliklerin yol açacağı krizlerde en çok etkilenen bankalar, bu gibi durumlarda düzenli ve etkin yapmış oldukları Halkla İlişkiler çalışmaları sayesinde, diğerlerine göre daha avantajlı olacaktır.

2.8. Bankalarda Halkla İlişkilerin Faaliyetleri

Bankalarda Halkla İlişkiler faaliyetleri hem kurumun içinde hem de kurumun dışına gerçekleşir. Bunları kesin biçimde ayrı düşünmek doğru değildir çünkü kurum içindeki etkin Halkla İlişkiler çalışmaları, bankanın kurum dışındaki Halkla İlişkiler çalışmalarını etkiler. Burada iki ayrı başlık altında gruplandırsak da gerçek olan bu iki grubun birbiriyle etkileşim halinde olduğu ve her bir bileşenin de diğerleriyle etkileşim halinde olduğunu göz önünde bulundurmak gerekmektedir.

2.9. Bankaların Kurum İçindeki Halkla İlişkileri

Kurum içinde Halkla İlişkiler çalışmaları kurum içindeki iletişimi artırır. Bugün için iletişim bireysel ve toplumsal açıdan büyük önem arz etmektedir. Toplumsal veya bireysel bir sorunu çözüme kavuşturmak için insanların düşünce alışverişinde bulunmaları yani birbirleri ile iletişim kurmaları şarttır (Sezgin ve Şendoğdu, 2008; 160).

Kurumda etkin bir yönetim iyi bir haberleşme sürecine dayanmaktadır (Eren, 353).

Farklı kişilik, vizyon, amaç gibi unsurlara sahip kişiler ve bu kişilerin oluşturdukları gruplar başarı açısından örgütsel amaçlara odaklanmak zorunda olduklarının bilinci içinde diğer kişi ve gruplara kendi görüşlerini hakim kılmak için güçlerini kullanarak etkileme sürecine girerler. Yöneticiler bu mücadelede kendilerinin görüş, düşünce, yol ve yöntemlerini hakim kılmak, örgüt içi politikada daha başarılı olmak (Eren, 394) için Halkla İlişkilerin örgüt içinde yaptığı iletişim çalışmalarının sonucu olan bilgi, istek, amaç öneri ve sorun geri bildirimleriyle etkili çözüm, yöntem ve kararlar oluşturabilir.

Kurum içindeki Halkla İlişkiler çalışmaları, çalışanın kurum ile ilgili fikrinin ne olduğu hakkında, bilgi veri yönetime. Ayrıca banka içerisinde yukarıdan aşağı, aşağıdan yukarı ve gruplar arası (yatay) doğru, güvenilir düzenli bilgi akışını sağlayarak örgüt için dayanışma, güven, amaç birliği kurulmasına katkı sağlar.

2.10. Bankaların Kurum Dışındaki Halkla İlişkileri

Kurumun çevresinde birçok değişik kitle ile belli etkileşimleri olur. Bankanın belirlediği hedef kitlenin haricinde dolaylı olarak etkilediği bir kitle vardır. Bu etkiyi planlayarak, çok düşünerek ve profesyonel olarak sürekli olarak yaparsa, bilinçli olarak seçtiği, istediği hedef kitlenin yansıra, dolaylı olarak etkilenen kitlelere de doğru olumlu mesajlar verebilir ve bu olumlu mesajlar dolaylı kitleler dahil bütün kitlenin bankaya farkındalığını artırır.

Normal Koşullar altında hiçbir banka hedef kitlesinin işbirliği olmadan başarılı bir biçimde faaliyetlerini sürdüremez (Ayla, Aydemir Okay, 2002; 220).

Hedef kitlesini belirlememiş bir örgüt rotasız gemiye benzer.

Ancak hedef kitlelerin bazen birbiri üstüne geldiği de görülebilir. Örneğin bankanın çalışanı hem bir müşteri, hem bir hissedarı olarak ortaya çıkabilir (Ayla, Aydemir Okay, 2002; 220-221).

Bankaların hedef kitlelerini belirleme sebepleri (Ayla, Aydemir Okay, 238):

• Bankanın Halkla İlişkiler Hizmetiyle ilgili bütün hedef kitleleri belirlemek.

• Bütçe ve kaynak içindeki öncelikleri belirlemek.

• Kullanılacak Halkla İlişkiler araçlarını ve tekniklerini seçmek. • Kabul edilebilir ve etkili biçimde mesajları hazırlamak.

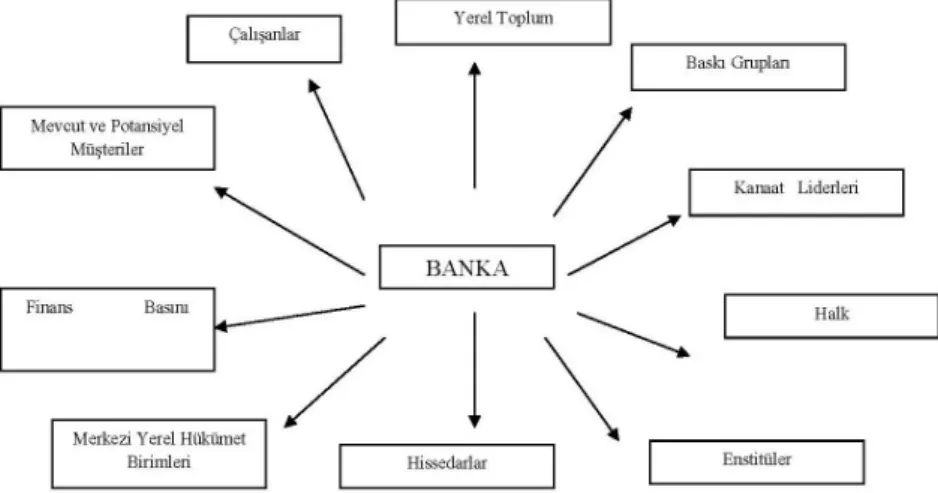

Şekil 1. Bankaların Potansiyel Hedef Kitleleri

Banka her bir hedef kitlenin çıkarı, isteği ve ilgisine karşı duyarlı olmalıdır (Ayla, Aydemir Okay, 228).

Bankalar bu hedef kitleleri ile ya doğrudan ya da dolaylı olarak iletişim ve etkileşim halindedir. Bundan dolayı Halkla İlişkiler bu etkileşimin pozitif yönde oluşması için çaba harcar. Halkla İlişkiler belirlenmiş kütleye, birçok iletişim aracıyla ulaşmaya çalışır.

Banka ile ilgili haber değeri taşıyan olay ve bilgilerin (gazete, dergi, vb.) kitle iletişim araçlarında duyurum yapmak için yayına hazır hale getirir.

Halkla İlişkiler hedef hakkında ne kadar çok bilgi edinirse iletişim kurma yolunda o kadar başarılı olur (Barry, 2003; 48).

2.11.Müşteri İlişkilerinde Halkla İlişkiler

Bankaların dış görünüşleri ve fiziksel kolaylıkları müşteriler için oldukça önemlidir. Bunu kuvvetin, sağlamlığın, gücün ve güvenin göstergesi olarak algılarlar (Yavuz, 1972; 160).

Bankaların fiziki koşulları da müşterilerin ihtiyaç, bilgi, istek ve rahatlığına uygun olmalıdır. Müşteri memnuniyeti ve bankanın hizmet ve alakasını görmeden önce ilk algısını oluşturan bu özellikler önemlidir. Aydınlık, havadar, gözü yormayan kolaylaştırıcı ve bilgilendiren işaret ve levhalar bankaların fiziki ortamlarında bulunması gereken, müşteri memnuniyetini artıran unsurlardır. Halkla İlişkiler çalışmaları bu fiziki koşulları sürekli takip eder ve müşterilerle olan düzenli ilişkilerle eksik olanları belirler, gereksiz olanları çıkartarak ortamın optimum oluşmasını sağlar.

Bankaları müşterilerine olan hizmetlerinin kalitesini sürekli geliştirmek rakiplerine üstünlük sağlamak için gereklidir.

Banka hizmetlerinin karmaşıklığı, müşterinin görsellik, psikoloji, empati gibi birçok unsur gerekliliğindendir.

“Bankaların müşterilerinin tasarruflarını bankaya çekebilmek, diğer bankalara göre farklı ve üstün olabilmek için Halkla İlişkiler çalışmaları ile düşünen ve düşleyen insanoğlunun geleceğini bugünden tasarlamasında yer alması, benimsemesi, güvenmesi sağlanmaya çalışılır (Bıçakçı, 2006: 143).

Müşteriler halkla ilişkilerin hedef kitlesinde önemli bir yere sahiptir. Müşterilerin, bankanın ürün ve hizmetleri, politikaları hakkında, dürüst doğru bilgiler edinmesini sağlamak, kurum ile müşterileri arasında güvene sempatiye dayalı iki yönlü ilişki kurmak Halkla İlişkilerin görevidir.

Burada Halkla İlişkiler bankanın politikalarını kitlelere benimsetmek yerine kitlelerin istemlerine göre bankanın politikalarını oluşturmaya çalışacaktır (Bıçakçı, 2006: 143).

Banka imajının iyileştirilmesi için yapılan çalışmaların en önemlilerinden biri de halkla ilişkiler ve tanıtma faaliyetleridir (Bıçakçı, 2006: 166).

Pazarlama amaçlı Halkla İlişkiler (MPR) ile tüketicilerin ihtiyaçlarını, isteklerini, meraklarını, ilgilerini şirketlerin ürünleriyle özdeştiren, güvenilir bilgi iletişimi ve izlenimleriyle tüketici tatminini ve satın almayı teşvik eden halkla ilişkiler programlarını planlar, yürütür, değerlendirir (Tunçel, 126).

Halkla İlişkiler; pazarlama amaçlı yapılırken, ürünlere yeni kimlikler kazandırarak, canlandırarak, yeniden pazara sunarak, ürüne ilgiyi çekmek, ilgiyi sürdürmek, ürünle ilgili hikâyeler üretme, üründen kanat liderlerinin etkilenmelerini sağlayarak müşterilere ulaşır.

2.12.Hükümet ile İlişkiler:

İşletmelerin hükümetle ilişkilerinde varmak istedikleri amaçları (Okay, 2001; 480);

• Devletin çeşitli kademelerinde yer alan kişi ve kuruluşlarla iletişimi geliştirmek.

• Yasa koyucu ve uygulayıcıları etkilemek için çalışmalar yapmak. • Hükümetin çeşitli düzeylerinde etkili olmak için seçimlere

girmek.

Bankalar lobicilik geliştirerek yasa koyucularını üzerinde etki kurmaya çalışır. “Lobicilik, yasamayı ve kanunları etkilemek için hükümetle ilişkiler kurmak ve bunları sürdürmek için yapılan Halkla İlişkilerin uzmanlaşmış kısmı olarak nitelendirilmektedir.

Bankalar temsilcisi olduğu grubun talepleri doğrultusunda kanun tasarısı taslakları hazırlayarak, bunları temsilciler vasıtasıyla yasalaştırmaya çalışırlar (Okay, 2001; 481).

Bankacıların kanun önünde kendi çıkarlarını korumak amacıyla hükümet ile olan ilişkilerine özen göstermesi ve sürekli kılması gerekir.

2.13. Bankaların Kurumsal İmajının Oluşturulmasında Halkla İlişkiler

Halkla İlişkilerin sistemli yürütülmesinin iki amacı vardır bunlardan ilki kuruluş için olumlu imaj oluşturmak, ikincisi ise sahip olunan imajın olumlu ise korunmasıdır (Bıçakçı, 2006: 122).

Hizmet sektöründe örgüt içi Halkla İlişkiler, kuruluş imajını doğrudan etkilemektedir (Bıçakçı, 2006: 119).

Hizmet sektöründe yer alan ve konusunun para olması dolayısıyla, bankaların Halkla İlişkileri etkin kullanarak bir imaj oluşturması ve hedef kitlesinde olumlu bir imaj oluşturması zorunludur.

Müşterinin memnuniyetini artırmak imajı olumlu, müşterinin memnuniyetinin azalması imajı olumsuz etkiler.

Bankaların toplumsal olaylarda duyarlı olması ve bu konudaki faaliyetlerde yer alıp adının geçmesinde Halkla İlişkiler çalışmaları yapılması banka imajını olumlu etkiler.

Bankalar prospektüs, broşür, poster, günlük basın, radyo ve televizyon gibi araçlarla tasarrufçuları etkilemeye çalışmaktadır. Finans kuruluşlarında reklamın temel görevi banka ve hizmetleri konusunda olumlu imaj yaratmaktadır (Sezgin ve Şendoğdu, 2008, 162).

Bankaların çevre ile ilgili sosyal sorumluluk kampanyaları yaparak; • Satışlarda ve Pazar payın artış,

• Marka konumuna güçlenme, • Güçlü kurum ve imaj etkisi,

• Çalışanlar çekme, heveslendirme, elde tutma becerisinin artışı, • İşletme maliyetlerinin azalması,

• Yatırımcılar ve mali analiz uzmanlarına karşı cazibenin artması sağlanır (Tellan, 2009; 178).

Finansal hizmet üreten işletmelerde ürünle ilgili faydanın hedef kitleye aktarılmasının zorlukları, işletmeleri, kurum kimliği, kurum imajına yönelik reklam vermeye itmektedir. Bunun temel nedeninin işletmelerin farklılıklarını vurgulamak için güven, köklü kuruluş, hız, samimiyet, sağlamlık gibi faktörleri ön plana çıkarmaları olduğu söylenebilir (Meral , 146).

2.14. Bankaların Kurumsal İtibarının Oluşturulmasında Halkla İlişkiler

Bir kuruluşun faaliyetlerini hedef kitlesine duyurmasında iletişimdeki başarısı, mesajın sıklığı ve miktarından daha fazlası gerekmektedir. Bu gün stratejik olarak hedeflenen iletişim, güçlü ve bir kuruluşun her bir hedef kitlesiyle ilişkilerini sürdürmek amacıyla yaptığı ve bazen de yapmacılığı bütün çalışmalar itibarı oluşturmaktadır.

İtibar; bir kuruluşun genel bir değerler dizisine dayanan güvenirliliği, itimada layık oluşu, sorumluluğu ve yeterliliği (gücü) hakkında çok sayıda kişisel ve kolektif yargıdan oluşmuş bir bütün olarak tanımlanmaktadır (Okay, 2001; 452).

“Kurumsal itibar, ürün/hizmetin arkasındaki şirkete karşı tüketicinin güven duymasını sağlamak, şirketi ve markaları tüketicinin önem verdiği konularla ilişkilendirerek tüketici desteğini kazanmak, şirketleri alanında uzman ve lider olarak konumlandırmak, tüketici aktivistleriyle pazarlamacılar arasında iletişim kanalları açmak, kamu çıkarı doğrultusunda pazarlama kararlarının alındığının iletişimini yapmak, kanaat liderlerini etkilemek, risk altındaki ürünleri savunmaktır (Tunçel, 128).

Halkla İlişkiler bankaların hizmet kalitesi felsefesinin oluşturulma, Kurum İtibarı bir bankanın bütün pay sahipleri ile geliştirdiği hem rasyonel, hem de duygusal “net imajın” tanımıdır. Kurum imajını idare etmek geniş stratejik bir bakış açısı gerektirir.

Kurumsal İtibarın Oluşturulmasında en önemli 3 Etken (Okay, 2001; 453);

Kurumsal iletişim uzun vadeli uygulanan bir iletişimdir ve hedefi de bir imaj oluşturmak, korumak veya değiştirmektir.

* Sosyal Sorumluluk:

Bir işletmenin sadece ticari kaygıyla faaliyet göstermesi kamuoyunda kabul görmemekte bu nedenle kurumlar sosyal sorumluluk taşıyan faaliyetlere ağırlık vererek rakipleri arasından sıyrılmalıdır.

* Yönetim Kurulu Başkanı (CEO)’nun rolü:

Yönetim kurulu başkanlarının pozisyonu artık otokratik liderden demokratik liderliğe değişerek kuruluş itibarını etkili şekilde artırmaktadır (Okay, 2001; 453-464).

2.15. Halkla İlişkiler ve Kriz Yönetimi

Halkla İlişkilerin uzmanlık alanlarında birisi de kriz yönetimidir. Krizin, her ne kadar ani olarak ortaya çıktığı görüşü yaygın bir inanış olsa da yangın, sel, deprem gibi doğal afetlerle oluşan krizler dışında diğer kaynaklara bağlı olarak oluşan krizlerin neredeyse tamamı oluşum sürecinde bazı sinyaller gönderir. Ancak bu sinyallerin algılanmaması yeterince dikkate alınmaması veya sinyallerin krize ait olduğunun bilinmemesi sonucu kriz ortaya çıkmaktadır (Akgemci, 2008; 449).

Halkla İlişkileri etkin şekilde, hem kurum içinde hem de kurum dışında kullanan bir banka, potansiyel bir krizin gönderdiği sinyalleri algılayabilir ve bunun için önlemler alıp, alternatifli planlar oluşturabilir. Bunun yanı sıra bankanın sosyal sorumluluk taşıyan halkla ilişkiler faaliyetleri düzenli ve kamuoyunun sempati ve güvenine yönelik çalışmalarıyla oluşturduğu imajıyla krizin hasarlarını olabildiğince aza indirebilirler.

Halkla İlişkilerin başarılı çalışması hem kurumun içinde çalışanlarına söylentiden, uzak telkin edici doğru ve güven veren bilgilerin ulaşmasında kurum dışında kamuoyunun bilgilendirilip yönlendirilmesinde oldukça önemli bir konumdadır. Medyayla olan güvenilir doğru bilgi aktarımı kurumun krizi atlatmadaki en önemli avantajı olur.

Kriz sırasında hedef kitleyle sağlayacak olan iletişim, krizin aşılmasını sağlayan en önemli etmenlerden biriyken, birçok kuruluşun tıpkı kriz planı olmadığı gibi kriz iletişim planlarından da yoksun olduğu bilinmektedir (Okay, 2001; 437).

3. BANKALARDA HALKLA İLİŞKİLER FAALİYETLERİNİN PERFORMANSA ETKİSİ ÜZERİNE BİR ALAN ÇALIŞMASI

Çalışmanın bu bölümünde bankların halkla ilişkiler faaliyetleri ve performanslarının belirlenmesi üzerine araştırmanın amacı, hipotezleri, yöntemi ve bulguları hakkında bilgi verilecektir. Ayrıca, araştırmada elde edilen sonuçların istatistiksel bakımdan anlamlı olup olmadıkları değerlendirilecek ve hipotezlerin doğrulanıp doğrulanmadığı sınanacaktır.

3.1. Araştırmanın Amacı

Bu çalışmanın temel amacı “bankaların gerçekleştirdikleri halkla ilişkiler faaliyetlerinin bankanın performansı üzerine olan etkisinin araştırılmasıdır.” Bu temel amaç ışığında belirlenen alt amaçlar aşağıdaki şekilde sıralanabilir.

• Bankaların halkla ilişkiler faaliyetlerinin yürütülmesinde yararlandıkları araçların belirlenmesi.

• Bankaların beş yıl önceki halkla ilişkiler faaliyetleri uygulama düzeyinin tespit edilmesi.

• Bankaların günümüzdeki halkla ilişkiler faaliyetleri uygulama düzeyinin tespit edilmesi.

• Bankaların beş yıl önceki ve günümüzdeki performans düzeylerinin belirlenmesi.

Bu amaçlar ışığında araştırmanın hipotezlerini şu şekilde belirtilebilir: Hipotez 1: Bankaların son beş yılda halkla ilişkiler faaliyetlerini uygulama düzeyleri artmıştır.

Hipotez 1a: Bankaların son beş yılda kurum içi iletişim düzeyleri artmıştır.

Hipotez 1b: Bankaların son beş yılda kurum içi ve dışı halkla ilişkiler faaliyetleri uygulama düzeyleri artmıştır.

Hipotez 1c: Bankaların son beş yılda kurumsal kimlik faaliyetleri uygulama düzeyleri artmıştır.

Hipotez 1d: Bankaların son beş yılda kurumsal imaj faaliyetleri uygulama düzeyleri artmıştır.

Hipotez 1e: Bankaların son beş yılda kurumsal itibar faaliyetleri uygulama düzeyleri artmıştır.

Hipotez 2: Bankaların son beş yıldaki performans düzeyi artmıştır. Hipotez 3: Halkla ilişkiler faaliyetleri uygulama düzeyi yüksek olan bankaların performansı halkla ilişkiler faaliyetleri uygulama düzeyi düşük olanlara göre daha yüksektir

3.2. Araştırmanın Yöntemi ve Örneklem

Araştırmada verilerin toplanmasında anket yönteminden yararlanılmıştır. Araştırma bankalar üzerinde gerçekleştirilmiş olup Konya il merkezinde faaliyette bulunan bankaların şubeleri ile sınırlandırılmıştır.

Araştırma amaçları doğrultusunda hazırlanan anket formundaki soruların belirlenmesinde ilgili literatür ve bu konuda daha önce gerçekleştirilen benzer çalışmalar dikkate alınmıştır. Anket formunda halkla ilişkiler faaliyetleri kapsamında yer alan uygulamalar “kurum içi iletişim”, “kurum içi ve dışı halkla ilişkiler faaliyetleri”, “kurumsal kimlik uygulamaları”, “kurumsal imaj” ve “kurumsal itibar” başlıklarından oluşmakta olup Summak 2001, Çil 2002, Akay 2005, Ayhan ve Canöz 2006, Karatepe 2008 ve Akgöz 2009’dan derlenmiştir. Anket formundaki performans kriterleri başlığı ise daha önce farklı alanlarda performans konusunda yapılan Bülbül 2003, Çağlıyan 2009, Göral 2009, Öztürk 2010 çalışmalardan derlenmiştir.

Anket soruları Karasar (2005) ve Altunışık vd. (2007) tarafından belirtilen ve anket formu hazırlanmasında dikkat edilmesi gerekli hususlar çerçevesinde hazırlanmıştır. Anketi oluşturan sorular cevaplayanlara, bir listeden kendilerine uygun olanlarını seçmelerini

isteyen liste soruları ve cevaplayanların istenenleri bir ölçek üzerinde uygulama düzeylerinin belirtilmesi şeklindeki ölçekli (Likert Ölçek) sorulardan oluşmaktadır.

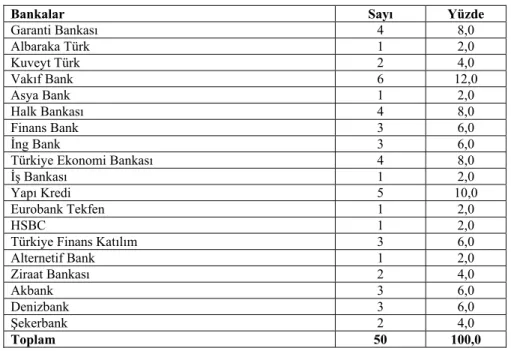

Araştırmanın verileri için öngörülen hassasiyet derecesi, hoş görülecek hata marjı, uygulanacak istatistiksel analiz ve nihayetinde evrenin büyüklüğü, örnek kütlenin büyüklüğünün temel belirleyicileridir. Bu faktörler dikkate alındığında örnek kütle için belirlenen büyüklük daha çok araştırmacının yargısına bağlıdır. Ancak belirli istatistiksel tekniklerin uygulanabilmesi için en az 30 deneğin olması gerekmektedir. Bunun yanında literatürde genel kabul gören bazı yaklaşımlar 30’dan büyük 500’den küçük örnek büyüklükleri bir çok araştırma için yeterli olduğu şeklindedir (Altunışık vd., 2007:128). Bu bağlamda anketlerin uygulanmasında gönüllülük esas alınarak mümkün olduğunca bütün banka şubelerine ulaşılmaya çalışılmıştır. Konya il merkezinde faaliyet gösteren 19 bankaya bağlı 52 adet şube bulunmaktadır. Anket uygulama dönemi sonunda değerlendirmeye uygun 50 anket formu elde edilmiş olup neredeyse bütün şubelere ulaşılmıştır. Bu bağlamda elde edilen anket formu sayısının yeterli olduğuna karar verilmiştir.

Geri dönen anket formlarındaki cevaplar "SPSS (Statistical Package for Social Sciences-Sosyal Bilimler için İstatistik Paketi)/Windows 15.0 Sürümü" istatistik analiz programına uygun olarak kodlanmış ve analiz edilmiştir.

3.3. Araştırma Bulguları ve Değerlendirilmesi

Bu bölümde öncelikle araştırmaya katılanlara ilişkin temel demografik bilgiler sunulacaktır. Daha sonra bankaların halkla ilişkiler faaliyetleri uygulama düzeyleri ve performanslarına ilişkin değerlendirmeler yapılacak ve hipotezlere ilişkin sonuçlar tartışılacaktır.

3.3.1 Demografik Özellikler

Araştırmaya 19 farklı bankadan 50 şube katılmıştır (Tablo 1). Banka şubelerindeki personelin çalışan sayıları incelendiğinde en az çalışana sahip olan banka şubesinde 4 kişinin ve en çok çalışana sahip olan şubede 39 kişinin istihdam edildiği görülmektedir. Şubelerin ortalama çalışan

sayısı 17’dir. Bankaların Konya’daki faaliyet süreleri ise 1 yıl ile 70 yıl arasında değişmektedir. Ortalama faaliyet süresi 21,16 yıldır.

Tablo 1. Araştırmaya Katılan Bankalar ve Şubeleri

Bankalar Sayı Yüzde

Garanti Bankası 4 8,0 Albaraka Türk 1 2,0 Kuveyt Türk 2 4,0 Vakıf Bank 6 12,0 Asya Bank 1 2,0 Halk Bankası 4 8,0 Finans Bank 3 6,0 İng Bank 3 6,0

Türkiye Ekonomi Bankası 4 8,0

İş Bankası 1 2,0

Yapı Kredi 5 10,0

Eurobank Tekfen 1 2,0

HSBC 1 2,0

Türkiye Finans Katılım 3 6,0

Alternetif Bank 1 2,0 Ziraat Bankası 2 4,0 Akbank 3 6,0 Denizbank 3 6,0 Şekerbank 2 4,0 Toplam 50 100,0

Araştırma anketini cevaplayanların eğitim durumları araştırılmış olup bilgiler aşağıda Tablo 2’de sunulmuştur.

Tablo 2. Araştırma Anketini Cevaplayanların Eğitim Durumları

Eğitim Durumu Sayı Yüzde

Lise 1 2,0

Yüksekokul 12 24,0

Lisans 29 58,0

Lisans Üstü 8 16,0

Toplam 50 100,0

Anketi cevaplayanların yarıdan fazlası lisans mezunudur (%58). Yüksekokul mezunu olanların oranı %24 ve lisansüstü eğitim almış olanların oranı ise %16’dır. Lise mezunu olanların oranı ise sadece %2’dir. Bu durum bankaların eğitimli personel çalıştırdıkları ve eğitime önem verdikleri şeklinde değerlendirilebilir.

Araştırmaya katılan bankaların personel devir hızları araştırılmıştır. Bilgiler aşağıda Tablo 3’de sunulmuştur.

Tablo 3. Bankaların Personel Devir Hızları

Personel Devir Hızı Sayı Yüzde

Yüksek 1 2,0

Orta 18 36,0

Düşük 31 62,0

Toplam 50 100,0

Araştırmaya katılan bankaların müşteri devir hızları araştırılmıştır. Bilgiler aşağıda Tablo 4’de sunulmuştur.

Tablo 4. Bankaların Müşteri Devir Hızları

Müşteri Devir Hızı Sayı Yüzde

Orta 13 26,0

Düşük 37 74,0

Toplam 50 100,0

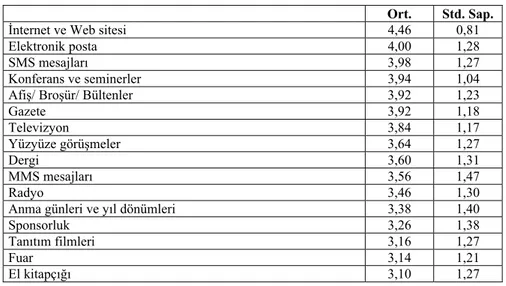

Araştırmaya katılan bankaların halkla ilişkiler faaliyetlerinin yürütülmesinde etkin biçimde yararlanılan tanıtım araçlarını kullanım düzeylerini tespit etmek amacıyla aşağıda Tablo 6’da yer alan araçların kullanım düzeyleri beşli likert ölçeği ile ölçülmüştür. Ölçekte 1 hiçbir zaman kullanılmıyor ve 5 her zaman kullanılıyor anlamındadır. Sonuçlar aşağıda Tablo 5’te görüldüğü gibidir.

Tablo 5. Tanıtım Araçları Kullanım Düzeyi

Ort. Std. Sap.

İnternet ve Web sitesi 4,46 0,81

Elektronik posta 4,00 1,28

SMS mesajları 3,98 1,27

Konferans ve seminerler 3,94 1,04

Afiş/ Broşür/ Bültenler 3,92 1,23

Gazete 3,92 1,18 Televizyon 3,84 1,17 Yüzyüze görüşmeler 3,64 1,27 Dergi 3,60 1,31 MMS mesajları 3,56 1,47 Radyo 3,46 1,30

Anma günleri ve yıl dönümleri 3,38 1,40

Sponsorluk 3,26 1,38

Tanıtım filmleri 3,16 1,27

Fuar 3,14 1,21

Festival ve Yarışmalar 3,06 1,35

Açıkhava Alanları 2,76 1,06

Notlar: (i) n=50; (ii) Ölçekte 1 = hiçbir zaman kullanılmıyor ve 5=her zaman kullanılıyor anlamındadır. (iii) Friedman çift yönlü Anova testine göre (χ2=154,423: p<.001) sonuçlar istatistiksel bakımdan anlamlıdır.

Bankaların en çok kullandıkları tanıtım aracı 4,46 ortalama ile internet ve Web sitesidir. İnternet ve web sitesi kullanımının gittikçe yaygınlaştığı günümüzde bu tercih oldukça anlamlıdır. İkinci sıradaki tanıtım aracı 4,00 ortalama ile elektronik posta ve üçüncü sıradaki araç ise 3,98 ortalama ile SMS mesajlarıdır. Bu durum birinci tercihi destekler niteliktedir. Diğer araçlar ve kullanım düzeyleri sırasıyla konferans ve seminerler (3,94), afiş/ broşür/ bültenler (3,92), gazete (3,92), televizyon (3,84), yüzyüze görüşmeler (3,64), dergi (3,60), MMS mesajları (3,56), radyo (3,46), anma günleri ve yıl dönümleri (3,38), sponsorluk (3,26), tanıtım filmleri (3,16), fuar (3,14), el kitapçığı (3,10), festival ve yarışmalar (3,06), açık hava alanları (2,76) şeklindedir.

3.2.5. Bankaların Halkla İlişkiler Faaliyetleri

Bankaların yürüttükleri halkla ilişkiler faaliyetleri beş ana başlıkta incelenmiştir. Bu başlıklar sırasıyla kurum içi iletişim faaliyetleri, kurum içi ve dışı uygulamalar, kurumsal kimlik faaliyetleri, kurumsal imaj faaliyetleri ve kurumsal itibar faaliyetleri şeklindedir.

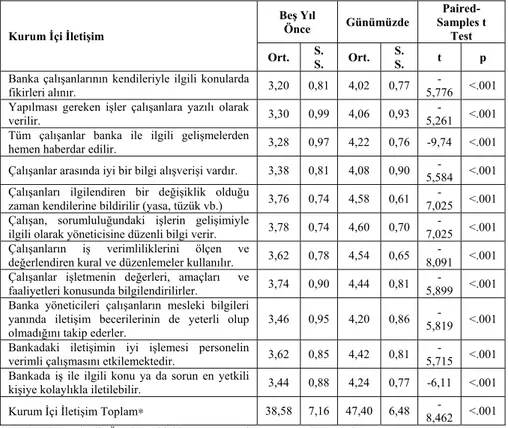

Bankaların yürütülen halkla ilişkiler faaliyetleri çerçevesinde kurum içi iletişim faaliyetlerinin beş yıl önceki ve bugünkü uygulama düzeylerini tespit edebilmek amacıyla Tablo 7’deki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır. Sonuçlar aşağıda Tablo 6’da görüldüğü gibidir.

Tablo 6. Kurum İçi İletişim Faaliyetleri Uygulama Düzeyi

Kurum İçi İletişim

Beş Yıl Önce Günümüzde Paired-Samples t Test Ort. S. S. Ort. S. S. t p

Banka çalışanlarının kendileriyle ilgili konularda

fikirleri alınır. 3,20 0,81 4,02 0,77

-5,776 <.001 Yapılması gereken işler çalışanlara yazılı olarak

verilir. 3,30 0,99 4,06 0,93

-5,261 <.001 Tüm çalışanlar banka ile ilgili gelişmelerden

hemen haberdar edilir. 3,28 0,97 4,22 0,76 -9,74 <.001 Çalışanlar arasında iyi bir bilgi alışverişi vardır. 3,38 0,81 4,08 0,90 5,584 - <.001 Çalışanları ilgilendiren bir değişiklik olduğu

zaman kendilerine bildirilir (yasa, tüzük vb.) 3,76 0,74 4,58 0,61

-7,025 <.001 Çalışan, sorumluluğundaki işlerin gelişimiyle

ilgili olarak yöneticisine düzenli bilgi verir. 3,78 0,74 4,60 0,70

-7,025 <.001 Çalışanların iş verimliliklerini ölçen ve

değerlendiren kural ve düzenlemeler kullanılır. 3,62 0,78 4,54 0,65

-8,091 <.001 Çalışanlar işletmenin değerleri, amaçları ve

faaliyetleri konusunda bilgilendirilirler. 3,74 0,90 4,44 0,81

-5,899 <.001 Banka yöneticileri çalışanların mesleki bilgileri

yanında iletişim becerilerinin de yeterli olup

olmadığını takip ederler. 3,46 0,95 4,20 0,86

-5,819 <.001 Bankadaki iletişimin iyi işlemesi personelin

verimli çalışmasını etkilemektedir. 3,62 0,85 4,42 0,81

-5,715 <.001 Bankada iş ile ilgili konu ya da sorun en yetkili

kişiye kolaylıkla iletilebilir. 3,44 0,88 4,24 0,77 -6,11 <.001 Kurum İçi İletişim Toplam∗ 38,58 7,16 47,40 6,48 8,462 - <.001 Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır

Bankaların beş yıl önce yürüttükleri kurum içi iletişim faaliyetlerinin uygulanma sıklığının her bir kriter için yüksek olduğu ve aynı şekilde bu faaliyetlerin günümüzdeki uygulama düzeylerinde beş yıl öncesine göre bir artış olduğu görülmektedir. Her bir maddenin uygulanma düzeyindeki artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Bu bağlamda elde edilen sonuçlar “bankaların son beş yılda kurum içi iletişim düzeyleri artmıştır” şeklindeki -1a- hipotezini desteklemektedir.

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.926 ve günümüz için Cronbach Alfa değeri 0.927’dir. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların yürütülen halkla ilişkiler faaliyetleri çerçevesinde kurum içi ve dışı uygulamaların beş yıl önceki ve bugünkü düzeylerini tespit edebilmek amacıyla Tablo 7’deki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır. Sonuçlar aşağıda Tablo 8’de görüldüğü gibidir.

Tablo 7. Kurum İçi ve Dışı Uygulamalar

Kurum İçi ve Dışı Uygulamalar

Beş Yıl Önce Günümüzde

Paired-Samples t

Test

Ort. S. S. Ort. S. S. t p

Banka, halkla ilişkiler çalışmalarında kendi

alanında uzman kişilerden yararlanmaktadır. 3,46 1,20 4,22 0,82 4,892 - <.001 Banka halkla ilişkiler amaçlarına yönelik bir

bütçe ayırmaktadır. 3,38 1,21 4,20 1,01

-6,025 <.001 Çalışanlara halkla ilişkiler konusunda etkin bir

hizmet içi eğitim sunulmaktadır. 3,28 1,14 4,30 0,93

-6,169 <.001 Yönetici ve çalışanları bir araya getiren eğlence,

gezi vb faaliyetler düzenlenir. 3,14 0,99 3,58 1,13 2,674 - <.001 Banka sosyal sorumluluk anlayışı gereği

topluma yönelik faaliyetler yapmaktadır. 3,54 1,11 4,10 0,95

-4,365 <.001 Banka faaliyet ve etkinlikleriyle ilgili haberler

medya/kamuoyu ile paylaşılmaktadır. 3,40 0,97 4,24 0,72

-6,861 <.001 Halkla ilişkiler çalışmaları neticesinde sivil

toplum kuruluşlarıyla ilişki içerisindeyiz. 3,26 0,92 3,82 1,00 5,034 - <.001 Halkla ilişkiler pazarlamadan önce harekete

geçerek müşteri ihtiyaçlarının belirlenmesiyle ürün/hizmet hakkında müşterilerin düşüncelerinin alınmasını sağlamaktadır.

3,40 0,97 4,16 1,02 6,174 - <.001 Bankanın etkin olabilmesi için kamuoyuna

yönelik tanıtım faaliyetleri yapılmaktadır. 3,24 1,12 4,26 0,83

-8,791 <.001 Banka kamuoyuna yansıyan itibarı hakkında

çevreden bilgi almaktadır. 3,38 1,01 4,18 0,87

-7,766 <.001 Banka kendi alanındaki ulusal ve uluslararası

organizasyonlara katılır. 3,42 0,99 4,22 0,86 6,791 - <.001 Banka hedef kitleye yönelik olarak yapılan

anketlerden etkin şekilde yararlanmaktadır. 3,40 1,12 4,20 0,81

-6,261 <.001 Banka yerel medya unsurlarını tanıtım amaçlı

olarak kullanmaktadır. 3,20 0,86 4,06 0,84

-7,093 <.001 Kurum İçi ve Dışı Uygulamalar Toplam∗ 43,50 10,80 53,54 8,78 8,223 - <.001

Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır.

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.930 ve günümüz için Cronbach Alfa değeri 0.933’tür. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların beş yıl önce yürüttükleri kurum içi ve dışı faaliyetlerin uygulanma sıklığının her bir kriter için yüksek olduğu ve aynı şekilde bu faaliyetlerin günümüzdeki uygulama düzeylerinde beş yıl öncesine göre bir artış olduğu görülmektedir. Her bir maddenin uygulanma düzeyindeki artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Sonuçların bu anlamlılığı “bankaların son beş yılda kurum içi ve dışı halkla ilişkiler faaliyetleri uygulama düzeyleri artmıştır” şeklindeki -1b- hipotezini desteklemektedir.

Bankaların yürütülen halkla ilişkiler faaliyetleri çerçevesinde kurumsal kimlik uygulamalarının beş yıl önceki ve bugünkü kullanım sıklıklarını tespit edebilmek amacıyla Tablo 9’daki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır. Sonuçlar aşağıda Tablo 8’de görüldüğü gibidir.

Tablo 8. Kurumsal Kimlik Uygulamaları

Kurumsal Kimlik Uygulamaları

Beş Yıl

Önce Günümüzde

Paired-Samples t Test

Ort. S. S. Ort. S. S. t p

Bankamızda kurumsal kimliğin (logo, amblem,

renk vb.) korunmasına özen gösterilir. 4,32 0,84 4,56 0,84 -1,769 <.05 Bankamızın markalı ürün/hizmetleri üzerinde

işletmemizin ismi ve logosu bulunur. 4,16 0,96 4,50 0,84 -3,653 <.001 Kurumsal Kimlik Toplam∗ 8,48 1,68 9,06 1,53 -2,711 <.05

Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır.

Bankaların beş yıl önce ve bugün için yürüttükleri kurumsal kimlik uygulamalarının kullanım sıklıklarının yüksek olduğu ve bugün için beş yıl öncesine kısmi bir artışın olduğu görülmektedir. Bu kısmi artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Bu bağlamda elde edilen sonuçlar “bankaların son beş yılda kurumsal kimlik faaliyetleri uygulama düzeyleri artmıştır” şeklindeki -1c- hipotezini desteklemektedir.

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.854 ve günümüz için Cronbach Alfa değeri 0.801’dir. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların yürütülen halkla ilişkiler faaliyetleri çerçevesinde kurumsal imaj faaliyetlerinin beş yıl önceki ve bugünkü uygulama düzeylerini tespit edebilmek amacıyla Tablo 10’daki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır. Sonuçlar aşağıda Tablo 9’da görüldüğü gibidir.

Tablo 9. Kurumsal İmaj Uygulamaları

Kurumsal İmaj

Beş Yıl Önce Günümüzde

Paired-Samples t

Test

Ort. S. S. Ort. S. S. t p

Banka personelinin davranışları bankanın

imajını yansıtır 3,90 1,04 4,46 0,79 3,694 - <.001 Bankanın adı, büyüklüğü ve tanınmışlığı

bankanın imajını etkilemektedir 3,96 0,97 4,76 0,56

-6,261 <.001 Banka personelinin güler yüzlü ve iyi niyetli

olması bankanın imajını etkilemektedir 4,04 0,86 4,64 0,66

-5,093 <.001 Bankanın İnternet sitesine sahip olması

kurumun imajını olumlu yönde etkiler 3,96 0,88 4,58 0,78 4,037 - <.001 Bankamızın sahip olduğu kurumsal imaj diğer

bankalara göre yüksektir 3,56 1,13 4,30 0,86 -6,73 <.001 Bankanın işe yerleştirme hizmetlerini yeterlidir 3,30 1,20 4,12 0,87 5,662 - <.001 Banka hızlı hizmet sunmaktadır 3,42 0,99 4,44 0,64 8,536 - <.001 Bankamızda teknolojinin etkin bir şekilde

kullanılmaktadır 3,54 0,99 4,54 0,71

-7,462 <.001 Bankamızın birimleri yaygındır ve rahatlıkla

ulaşılabilir 3,50 1,13 4,46 0,93

-6,725 <.001 Bankamız hizmette zaman sınırlaması

yapmamaktadır. 3,44 0,86 4,34 0,72

-8,345 <.001 Bankamızın çalışanları, alanında uzman ve

bilgilidir. 3,58 0,81 4,26 0,75 -5,14 <.001 Bankamızın iç mekânını sessiz, aydınlık ve

temizdir 3,74 0,99 4,42 0,73

-4,916 <.001 Bankamızın yönetimini ve yöneticilerini uzman

ve bilgilidir 3,64 0,94 4,48 0,68

-7,269 <.001 Bankamızın dış görünümünü müşterileri olumlu

etkilemektedir 3,72 0,90 4,60 0,64 -6,95 <.001 Bankamız toplumsal olaylara karşı duyarlıdır 3,82 0,96 4,30 0,86 -3,28 <.001 Bu işletmenin bir üyesi olmak her kademedeki

çalışana onur ve gurur verir. 3,96 0,86 4,46 0,81

-3,416 <.001 Kurumsal İmaj Toplam∗ 59,08 12,19 71,16 8,86 -7,89 <.001

Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.958 ve günümüz için Cronbach Alfa değeri 0.942’dir. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların beş yıl önce yürüttükleri kurumsal imaj faaliyetlerinin uygulanma sıklığının her bir kriter için yüksek olduğu ve aynı şekilde bu faaliyetlerin günümüzdeki uygulama düzeylerinde beş yıl öncesine göre bir artış olduğu görülmektedir. Her bir maddenin uygulanma düzeyindeki artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Bu bağlamda elde edilen sonuçlar “bankaların son beş yılda kurumsal imaj faaliyetleri uygulama düzeyleri artmıştır” şeklindeki -1d- hipotezini desteklemektedir.

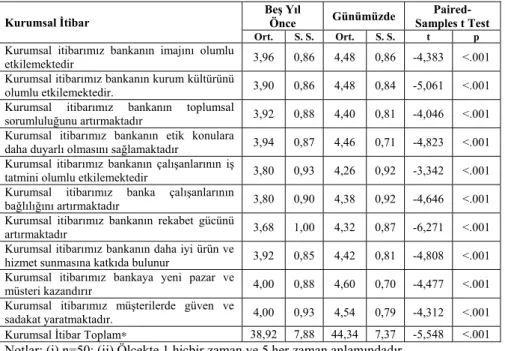

Bankaların yürütülen halkla ilişkiler faaliyetleri çerçevesinde kurumsal itibar faaliyetlerinin beş yıl önceki ve bugünkü uygulama düzeylerini tespit edebilmek amacıyla Tablo 11’deki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır. Sonuçlar aşağıda Tablo 10’da görüldüğü gibidir.

Tablo 10. Kurumsal İtibar Uygulamaları

Kurumsal İtibar Beş Yıl Önce Günümüzde Paired-Samples t Test Ort. S. S. Ort. S. S. t p

Kurumsal itibarımız bankanın imajını olumlu

etkilemektedir 3,96 0,86 4,48 0,86 -4,383 <.001 Kurumsal itibarımız bankanın kurum kültürünü

olumlu etkilemektedir. 3,90 0,86 4,48 0,84 -5,061 <.001 Kurumsal itibarımız bankanın toplumsal

sorumluluğunu artırmaktadır 3,92 0,88 4,40 0,81 -4,046 <.001 Kurumsal itibarımız bankanın etik konulara

daha duyarlı olmasını sağlamaktadır 3,94 0,87 4,46 0,71 -4,823 <.001 Kurumsal itibarımız bankanın çalışanlarının iş

tatmini olumlu etkilemektedir 3,80 0,93 4,26 0,92 -3,342 <.001 Kurumsal itibarımız banka çalışanlarının

bağlılığını artırmaktadır 3,80 0,90 4,38 0,92 -4,646 <.001 Kurumsal itibarımız bankanın rekabet gücünü

artırmaktadır 3,68 1,00 4,32 0,87 -6,271 <.001 Kurumsal itibarımız bankanın daha iyi ürün ve

hizmet sunmasına katkıda bulunur 3,92 0,85 4,42 0,81 -4,808 <.001 Kurumsal itibarımız bankaya yeni pazar ve

müsteri kazandırır 4,00 0,88 4,60 0,70 -4,477 <.001 Kurumsal itibarımız müşterilerde güven ve

sadakat yaratmaktadır. 4,00 0,93 4,54 0,79 -4,312 <.001 Kurumsal İtibar Toplam∗ 38,92 7,88 44,34 7,37 -5,548 <.001

Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.968 ve günümüz için Cronbach Alfa değeri 0.973’tür. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların beş yıl önce yürüttükleri kurumsal itibar faaliyetlerinin uygulanma sıklığının her bir kriter için yüksek olduğu ve aynı şekilde bu faaliyetlerin günümüzdeki uygulama düzeylerinde beş yıl öncesine göre bir artış olduğu görülmektedir. Her bir maddenin uygulanma düzeyindeki artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Bu bağlamda elde edilen sonuçlar “bankaların son beş yılda kurumsal itibar faaliyetleri uygulama düzeyleri artmıştır” şeklindeki -1e- hipotezini desteklemektedir.Bu çalışmada öne sürülen hipotezlerden birisi bankların yürüttükleri halkla ilişkiler faaliyetlerinin uygulama düzeylerinin son beş yılda arttığı şeklindedir. Bu hipotezi test etmek amacıyla beş başlıkta incelenen halkla ilişkiler faaliyetlerinden bankaların aldıkları toplam puanlar dikkate alınmıştır. Ölçeklerin toplam puanları alınmadan önce ölçeğin güvenirliği ve toplanabilirliğini gösteren cronbach alpha değerleri incelenmiş olup elde edilen her bir cronbach alpha değerinin 0.70’ten büyük olduğu görülmüştür. Bu bağlamda 1 numaralı hipoteze ilişkin değerlendirmeler aşağıda Tablo 11’de yapılmıştır.

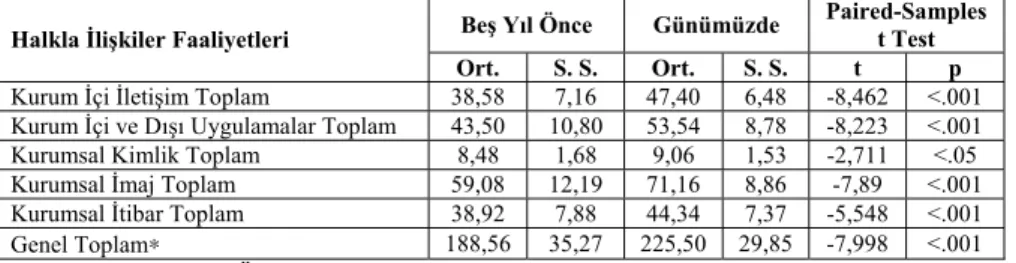

Tablo 11. Halkla İlişkiler Faaliyetleri Uygulama Düzeyi

Halkla İlişkiler Faaliyetleri Beş Yıl Önce Günümüzde

Paired-Samples t Test

Ort. S. S. Ort. S. S. t p

Kurum İçi İletişim Toplam 38,58 7,16 47,40 6,48 -8,462 <.001 Kurum İçi ve Dışı Uygulamalar Toplam 43,50 10,80 53,54 8,78 -8,223 <.001 Kurumsal Kimlik Toplam 8,48 1,68 9,06 1,53 -2,711 <.05 Kurumsal İmaj Toplam 59,08 12,19 71,16 8,86 -7,89 <.001 Kurumsal İtibar Toplam 38,92 7,88 44,34 7,37 -5,548 <.001 Genel Toplam∗ 188,56 35,27 225,50 29,85 -7,998 <.001

Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır

Halkla ilişkiler faaliyetleri kapsamında elde edilen toplam puanlar değerlendirildiğinde her bir başlık için son beş yılda uygulanma düzeyinde bir artış olduğu ve bu artışın istatistiksel bakımdan anlamlı olduğu görülmüştür. Bu bağlamda elde edilen sonuçlar hipotez 1 a,b,c,d ve e’yi de kapsayan “bankaların son beş yılda halkla ilişkiler

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.981 ve günümüz için Cronbach Alfa değeri 0.980’dir. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

faaliyetlerini uygulama düzeyleri artmıştır” şeklindeki -1- numaralı hipotezi desteklemektedir.

3.2.6. Bankaların Performans Düzeyi

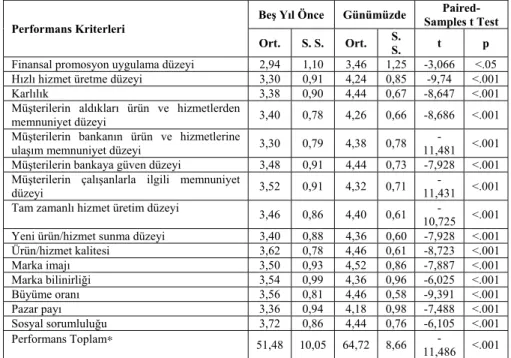

Bankaların son beş yılda performans kriterlerinde yaşanan değişimleri tespit etmek amacıyla Tablo 12’deki maddeler beşli likert ölçeği şeklinde sorulmuştur. Ölçekte 1 çok düşük ve 5 çok yüksek anlamındadır. Sonuçlar aşağıda Tablo 12’de görüldüğü gibidir.

Tablo 12. Bankaların Performans Kriterlerindeki Değişim

Performans Kriterleri

Beş Yıl Önce Günümüzde Samples t Test

Paired-Ort. S. S. Ort. S. S. t p

Finansal promosyon uygulama düzeyi 2,94 1,10 3,46 1,25 -3,066 <.05 Hızlı hizmet üretme düzeyi 3,30 0,91 4,24 0,85 -9,74 <.001

Karlılık 3,38 0,90 4,44 0,67 -8,647 <.001

Müşterilerin aldıkları ürün ve hizmetlerden

memnuniyet düzeyi 3,40 0,78 4,26 0,66 -8,686 <.001 Müşterilerin bankanın ürün ve hizmetlerine

ulaşım memnuniyet düzeyi 3,30 0,79 4,38 0,78

-11,481 <.001 Müşterilerin bankaya güven düzeyi 3,48 0,91 4,44 0,73 -7,928 <.001 Müşterilerin çalışanlarla ilgili memnuniyet

düzeyi 3,52 0,91 4,32 0,71

-11,431 <.001 Tam zamanlı hizmet üretim düzeyi 3,46 0,86 4,40 0,61

-10,725 <.001 Yeni ürün/hizmet sunma düzeyi 3,40 0,88 4,36 0,60 -7,928 <.001 Ürün/hizmet kalitesi 3,62 0,78 4,46 0,61 -8,723 <.001 Marka imajı 3,50 0,93 4,52 0,86 -7,887 <.001 Marka bilinirliği 3,54 0,99 4,36 0,96 -6,025 <.001 Büyüme oranı 3,56 0,81 4,46 0,58 -9,391 <.001 Pazar payı 3,36 0,94 4,18 0,98 -7,488 <.001 Sosyal sorumluluğu 3,72 0,86 4,44 0,76 -6,105 <.001 Performans Toplam∗ 51,48 10,05 64,72 8,66 -11,486 <.001 Notlar: (i) n=50; (ii) Ölçekte 1 hiçbir zaman ve 5 her zaman anlamındadır.

∗ Değişkenlere ilişkin puanlar toplanmadan önce değişkenlerin Cronbach Alfa değerlerine bakılmıştır. Ölçeğe ilişkin faktörlerden beş yıl öncesi için Cronbach Alfa değeri 0.945 ve günümüz için Cronbach Alfa değeri 0.941’dir. Ölçeğin Cronbach Alfa değerleri ölçeğin güvenilirliğinin yüksek olduğunu ve değişkenlere ilişkin madde puanlarının toplanarak analizlerde toplam puanın kullanılmasının mümkün olduğunu göstermektedir

Bankaların performans kriterleri incelendiğinde her bir kriterin beş yıl öncesi için yüksek olduğu ve son beş yılda performansın artışı şeklinde bir değişim yaşandığı görülmektedir. Performans kriterlerindeki bu artış Paired-Samples t testine göre istatistiksel bakımdan anlamlıdır. Bu bağlamda elde edilen sonuçlar “bankaların son beş yıldaki performans düzeyi artmıştır” şeklindeki -2- numaralı hipotezini desteklemektedir.

Araştırmanın 3 numaralı hipotezini test etmek için bankaların yürütülen halkla ilişkiler faaliyetlerinden aldıkları toplam puanlar dikkate alınmıştır. Alınan puanlar Dean ve Snell (1996), Powell ve Dent-Micallef (1997), Güleş vd. (2003), Çağlıyan (2002) tarafından uygulanan yönteme benzer bir şekilde medyan kuralına göre Halkla İlişkiler Faaliyetlerini “düşük düzeyde” ve “yüksek düzeyde” gerçekleştiren banklar olarak iki gruba ayrılmıştır. Bu bağlamda halkla ilişkiler faaliyetleri uygulama düzeylerine göre bankaların performanslarına ilişkin bilgiler aşağıda Tablo 13’te sunulmaktadır.

Tablo 13. Bankaların Halkla İlişkiler Faaliyetleri Uygulama Düzeyine Göre Performansları

Performans Kriterleri

Halkla İlişkiler Faaliyetleri

Uygulama Düzeyi

Independent-Samples t Test Düşük (n=26) Yüksek (n=24) Ort. S. S. Ort. S. S. t p Finansal promosyon uygulama

düzeyi 2,96 1,25 4,00 1,02 -3,203 <.05

Hızlı hizmet üretme düzeyi 3,85 0,88 4,67 0,56 -3,885 <.001

Karlılık 4,19 0,69 4,71 0,55 -2,898 <.05

Müşterilerin aldıkları ürün ve

hizmetlerden memnuniyet düzeyi 3,88 0,59 4,67 0,48 -5,118 <.001 Müşterilerin bankanın ürün ve

hizmetlerine ulaşım memnuniyet

düzeyi 4,08 0,89 4,71 0,46 -3,103 <.05

Müşterilerin bankaya güven

düzeyi 4,27 0,87 4,63 0,49 -1,751 <.05

Müşterilerin çalışanlarla ilgili

memnuniyet düzeyi 4,12 0,82 4,54 0,51 -2,194 <.05 Tam zamanlı hizmet üretim düzeyi 4,15 0,61 4,67 0,48 -3,272 <.05

Yeni ürün/hizmet sunma düzeyi 4,08 0,56 4,67 0,48 -3,976 <.001

Ürün/hizmet kalitesi 4,15 0,61 4,79 0,41 -4,274 <.001 Marka imajı 4,15 1,05 4,92 0,28 -3,454 <.001 Marka bilinirliği 3,88 1,11 4,88 0,34 -4,202 <.001 Büyüme oranı 4,19 0,57 4,75 0,44 -3,855 <.001 Pazar payı 3,69 1,05 4,71 0,55 -4,234 <.001 Sosyal sorumluluğu 4,08 0,84 4,83 0,38 -4,023 <.001 Performans Toplam 59,73 8,66 70,13 4,42 -5,277 <.001 Not: Parantez içindeki rakamlar her bir gruba giren şube sayısını göstermektedir.