BİST Şehir Endekslerinin Risk-Getiri Analizi Üzerine Bir İnceleme

Tam metin

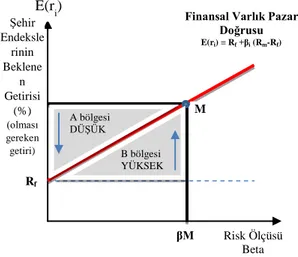

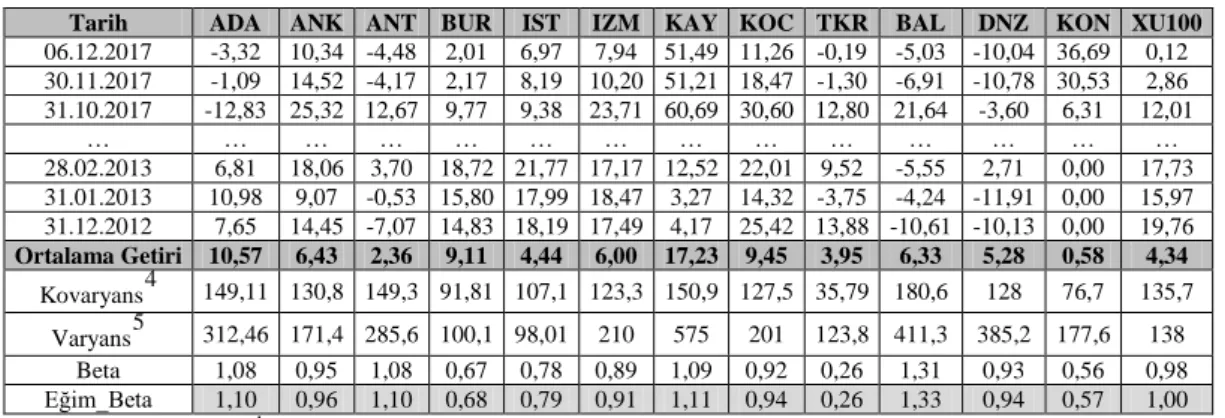

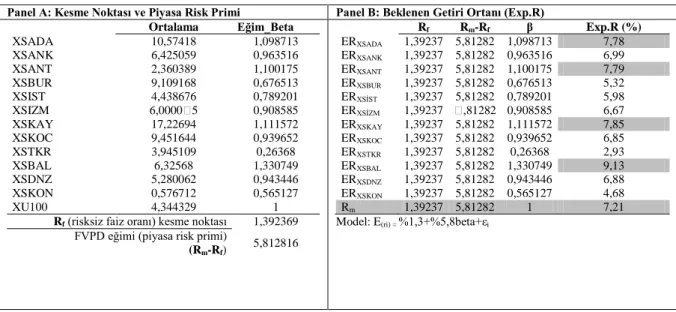

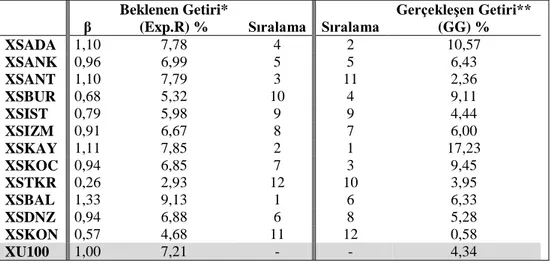

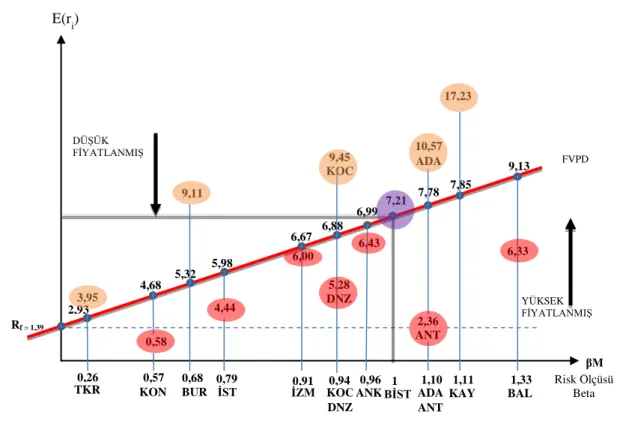

Şekil

Benzer Belgeler

Bölge yeşil alan ve yeşil alan içerisindeki rekreasyon alanları varlığı neticesinde incelendiğinde açık rekreasyon alanı olarak bölge halkına hitap eden

1946-2001 arasında ABD hisse senedi piyasalarının aylık ortalama getirisi hazine bonosu (Tbill) oranından %0,63 daha yüksek ve aylık getirilerin standart sapması %4,25...

Veri akışı bağlamında ise; hafta ortasında açıklanacak olan dış ticaret ve ekonomik güven endeksi verileri öne çıkıyor.. ARAŞTIRMA BÖLÜMÜ

T ürkiye’de gerçekten dejenere edilmiş olan demokratik rejimin 27 Mayıs dev rimi ile kurtarılmasında olduğu kadar, (bel ki ondan da fazla) gerçek

Dolmabahçe Sarayı İstanbul’da Kabataş ile Beşiktaş arasında, bu lunduğu semte adını veren tarih, anı, kültür birikimi ile estetiğin, sa natın

sağlanması arasında bir ilişkiyi belirlemek üzere yapılan regresyon analizi sonuçları………188 Tablo 3.40 Farklı olduğu düşünülen kişilerin örgüte

Ayrıca zemin davranış analizlerinde elde edilen yüzey ivme spektrumuna, Eurocode 8 Yönetmeliği ve Türkiye Deprem Yönetmeliği 2007 (DBYBHY 2007)

- Küresel piyasalarda geçtiğimiz, ABD’de senatoda kabul edilen 1,9trln USD’lık teşvik paketinin etkisiyle pozitif etkisine karşın ABD 10 Yıllık Tahvil