Kıdem Tazminatı Reformu

Sorunlar ve Çözümler

Seyfettin Gürsel ve Zümrüt İmamoğlu

Betam

Kıdem Tazminatı Reformu: Sorunlar ve Çözümler

Prof. Dr. Seyfettin Gürsel ve Dr. Zümrüt İmamoğlu İstanbul, Temmuz 2012

© 2012 Betam, Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi Tüm hakları saklıdır. Bu araştırma raporunun tamamı ya da bir bölümü hak sahibinden izin alınmadıkça herhangi bir biçimde çoğaltılamaz ve dağıtılamaz. Normal ölçüyü aşan alıntılar yapılamaz. Normal ölçütler dahilinde ve kanuni alıntılarda kaynak gösterilmesi zorunludur.

Önsöz

2008 yılında kurulan Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (Betam), Türkiye’nin ekonomik ve toplumsal sorunlarını analiz eden ve politika önerileri geliştiren bir araştırma kurumudur. Kuruluşundan itibaren Türkiye İşgücü Piyasası Betam’ın öncelikli araştırma alanı olmuştur. İşgücü, istihdam ve işsizlikteki gelişmeleri düzenli araştırma notları ile yakından takip eden Betam, bunlara ilaveten Türkiye işgücü piyasasının yapısal özelliklerini ve sorunlarını irdeleyen kapsamlı çalışmalar da yapmakta ve bunların sonuçlarını Araştırıma Notları, Çalışma Tebliğleri ve Araştırma Raporları türünden yayınlar aracılığıyla kamuoyu ile paylaşmaktadır.

Türkiye İşgücü Piyasası etkin bir piyasa olmaktan uzaktır. Bir yönüyle nispeten katıyken (OECD ülkelerine kıyasla) bir yönüyle de denetimden oldukça yoksundur. Aynı zamanda bölgeler arasında işgücü piyasasının işleyişi ve özellikleri itibariyle büyük farklar söz konusudur. Ücretli çalışanların yaklaşık yüzde 20’si Sosyal Güvenlik Kurumu (SGK) bildirimi dışında kayıtsız, dolayısıyla her türlü güvenceden yoksun olarak çalışırken, kayıtlı ücretliler ve çalıştıkları firmalar farklı yoğunlukta katılıklara maruzdurlar. Bu katılıkların bir sonucu olarak küçük ve orta ölçekli firmalarda sosyal sigorta ve kıdem tazminatı maliyetlerini en aza indirgemek için eksik ücret bildirimi, yıl dolmadan işten çıkarıp yeniden işe alma gibi uygulamalar oldukça yaygındır. Dolayısıyla kıdem tazminatı ve işsizlik sigortasından yararlanma gibi haklara erişebilen çalışan sayısı oldukça kısıtlı kalmaktadır. Buna karşılık belirli bir ölçekten itibaren hem işten çıkarma zorlaşırken hem de sosyal sigorta ve kıdem tazminatı gibi işgücü üzerindeki yüklerin fiilen artması söz konusudur.

Türkiye işgücü piyasasının daha etkin işlemesi ve ülke ekonomisinin rekabet gücüne katkı yapabilmesi için reforma tabi tutulması gereği OECD ve Dünya Bankası gibi uluslararası kuruluşlar tarafından yayınlanan araştırmalarda ve raporlarda uzun süredir savunulmaktadır. Betam da işgücü piyasası reformlarını destekleyen ve bu reformların tasarımlarına olanakları ölçüsünde katkı yapan bir kuruluştur. Bu çerçevede Betam, Çalışma ve Sosyal Güvenlik Bakanlığı’nın yürüttüğü Ulusal İstihdam Stratejisi çalışmalarına aktif olarak katılmış, yerli ve yabancı araştırma kuruluşlarına orta öğretimde PISA test sonuçlarının işaret ettiği eğitim kalitesinin düşüklüğünün nedenleri (Eğitim Reformu Girişimi), ilköğretimden orta öğretime geçişin (ya da geçmeyişin) belirleyicileri (Milli Eğitim Bakanlığı, UNICEF, Eğitim Reformu Girişimi), sektörel istihdam (AB projesi, WIIW-Avusturya & Applica-Belçika), 2008 İstihdam Paketi’nin etki analizi (TÜSİAD) konularında raporlar hazırlamıştır.

Mevcut kıdem tazminatı düzeni fiilen az sayıda ücretlinin yararlanabildiği, özellikle genç işgücünde kayıt dışılığı ve işsizliği artıran, vasıflı işgücü açısından da bir bakıma pranga işlevi görme özelliklerine sahip bir düzendir. Bu nedenlerle işgücü piyasası reformları içinde öncelikli ve ağırlıklı bir yere sahiptir. Betam “Kıdem Tazminatı Reformu: Sorunlar ve Çözümler” başlıklı bu raporun çalışmalarına 2011 yılında başlamış, 2012 baharında çalışmaları tamamlamıştır. Kamuoyunda bu önemli reforma gösterilen ilginin artmakta olduğu günümüzde Betam’ın değerlendirmelerinin ve önerilerinin kıdem tazminatı reformu tartışmasına olumlu katkı yapacağını umuyoruz.

Betam’ın kıdem tazminatı raporu Betam direktörü Prof. Dr. Seyfettin Gürsel ile Dr. Zümrüt İmamoğlu’nun ortak çalışmasıdır ve bu iki yazarın görüşlerini yansıtmaktadır. Rapor çalışmasına Betam araştırma asistanı Barış Soybilgen önemli katkı yapmıştır. Kendisine teşekkür borçluyuz. Raporun ilk versiyonu 21 Kasım 2011’de Bahçeşehir Üniversitesi’nde yapılan bir çalıştayda tartışılmıştır. Çalıştaya üniversite, araştırma kuruluşları, özel sektör ve kamudan katılan uzmanların eleştiri ve önerileri dikkate alınarak rapor geliştirilmiştir. Tüm katılımcılara teşekkür ediyoruz. Ayrıca Bahçeşehir Üniversitesi ve Emeklilik Gözetim Merkezi’ne de destekleri için teşekkür ederiz.

Prof. Dr. Seyfettin Gürsel Dr. Zümrüt İmamoğlu

İçindekiler

Önsöz... 3

1. Giriş: Gecikmiş bir reform... 7

2. Kıdem tazminatı: Sorunlu bir sistem...12

2.1. Kıdem tazminatında mevcut düzen...12

2.2. İşgücü iktisadı yazınında kıdem tazminatı...14

2.2.1. İşten çıkarma - işe alma maliyeti...14

2.2.2. İstihdamın kısıtlanması ve ayırımcılık etkisi...14

2.2.3. Kayıt dışılığa teşvik... 16

2.2.4. Gelir düzeyi ve kıdem tazminatının işlevi...18

2.3. Türkiye’de kıdem tazminatının muhtemel etkileri...19

2.3.1. Oldukça katı bir işgücü piyasası...19

2.3.2. Türkiye’de istihdam ve korumacılık...20

2.3.3. Türkiye’de kıdem tazminatının firmalar üzerindeki yükü...24

2.3.4. Türkiye’de kıdem ve işten çıkarma...27

2.3.5. Türkiye’de kayıt dışılık ve genç işsizlik...29

2.4. Çalışan açısından uygunsuzluk (mismatch): Bir pranga olarak kıdem tazminatı...35

2.5. Firma açısından uygunsuzluk (mismatch) ve işyeri barışı etkileri...37

3. Reformun hedefleri ve beklenen kazançlar...38

4. Ülke deneyimleri ve alternatif tasarımlar...41

4.1. Kıdem tazminatı fonları...41

4.2. Mevcut fonlama sisteminin sakıncaları...41

4.3. Mevcut sistem, havuz ve bireysel hesap sistemlerinin karşılaştırılması...43

4.3.1. Bireysel hesap sistemleri...43

4.3.2. Reform yapma kolaylığı... 44

4.3.3. Demografik değişimlerden etkilenmemesi...44

4.3.4. İşgücü piyasası teşviklerinin daha iyi olması...45

4.3.5. Birikimleri artırması (tasarrufları artırıcı etki)...45

4.3.6. Özel sektör tarafından yönetiminin mümkün olması...46

4.4. Uluslararası kıdem tazminatı fonu uygulamaları...47

4.4.1. Bireysel hesap sistemlerine geçen ülkelerde kıdem tazminatı uygulamaları...47

5. Makroekonomik perspektif: Kıdem tazminatı reformunun tasarruflar üzerindeki etkileri...52

5.1. Tasarruflar ve yansıma etkisi...53

5.2. Finansal piyasa etkisi... 56

6. Sonuç ve politika önerileri... 59

6.1. Politika önerileri... 60

6.2. Eski sistemden yeni sisteme geçiş...62

Tablolar

Tablo 1. IMKB’de işlem gören şirketler için kıdem tazminatı yükü (yıllara göre)...26

Tablo 2. IMKB’de işlem gören şirketler arasında kıdem tazminatı yükü belli bir oranın üzerinde olan firma oranı (yıllara göre)... 26

Tablo 3. İstihdam edilenlerin kıdem dağılımı (tarım dışı, ücretli yevmiyeli)...28

Tablo 4. Büyük firmalarda (500+) istihdam edilenlerin kıdem dağılımı (tarım dışı, ücretli yevmiyeli)....29

Tablo 5. 2008 yılında eksik ücret bildirimi tahmini (bin kişi)...30

Tablo 6. Genç işsizlik (15-24 yaş), ümidi kırılanlar ve kayıt dışılık oranları (2010)...32

Tablo 7. Ücretli-yevmiyeli, kentli kadınlarda (20-24 yaş) işsizlik ve kayıt dışılık (2005-07)...33

Tablo 8. Ücretli-yevmiyeli, kentli erkeklerde (20-24 yaş) işsizlik ve kayıt dışılık (2005-07)...33

Tablo 9. Hanehalkları için tasarruf oranlarının medyan değeri, gelir dilimlerine göre...55

Şekiller

Şekil 1. OECD ülkeleri için istihdam üzerindeki vergi yükü (ücrete oran)...19Şekil 2. İstihdam güvenliği endeksi, 90’lı yıllar sonu, Heckman ve Pagés-Serra...20

Şekil 3. OECD istihdam koruma endeksi (2010)...22

Şekil 4. OECD tam zamanlı çalışan bireylerin işten çıkarımına karşı koruma endeksi...22

Şekil 5. Gelişmekte olan ülkeler...19

Şekil 6. Doğu Avrupa ülkeleri...23

Şekil 7. Kıdem tazminatı büyüklükleri (haftalık ücret cinsinden)...23

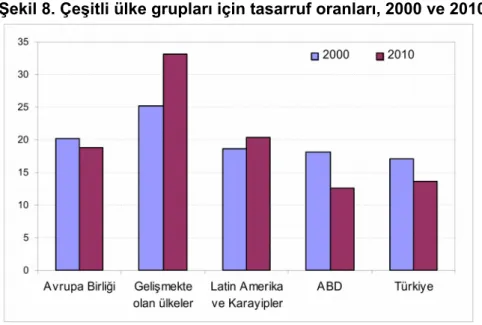

Şekil 8. Çeşitli ülke grupları için tasarruf oranları, 2000 ve 2010...54

1. Giriş: Gecikmiş bir reform

Türkiye’de kıdem tazminatı ilk olarak 1936 tarihli İş Kanunu ile çalışma hayatına girmiştir. Özel kesime özgü olan kıdem tazminatı birden fazla işlevi olan bir düzenlemedir. Tazminatın amacı ücretlilerin çalışma yaşamları süresince uğrayabilecekleri geçici (işten çıkarılma sonucu işsiz kalma) ya da kalıcı (maluliyet, vefat, emeklilik) gelir kayıplarını bir ölçüde telafi etmektir. İlk yönüyle işsiz kalma riskine karşı sigorta işlevini, ikinci yönüyle de emeklilik ikramiyesi işlevini görür. Özlü bir tanım yapacak olursak, kıdem tazminatının, çalışanı geçici ya da sürekli gelir kaybına karşı bir ölçüde koruyan ama korumanın maliyetinin çalışan tarafından değil işveren tarafından ödenen bir sigorta türü olduğunu söyleyebiliriz.

Kıdem tazminatı bugünkü şeklini büyük ölçüde 1971 yılında çıkarılan 1475 sayılı İş Kanunu ile almıştır. Tazminat tutarı 1975 yılında işsizlik sigortasının olmadığı gerekçesiyle 15 günlük ücrettan 30 günlük ücrete çıkarılmıştır. Kıdem tazminatının tutarı, yararlanma koşulları, doğurduğu sakıncalar ve sorunlar aşağıda ele alınacaktır. Emeklilik ikramiyesi işlevinin ancak ömür boyu aynı iş yerinde çalışanlar için geçerli olduğu ve emekli ücretinin ayrı bir düzenlemeye tabi olduğu düşünülürse, kıdem tazminatının esas gerekçesinin, işsizlik sigortasının mevcut olmadığı bir düzende, kendi rızası dışında işinden olan kişiye yeni bir iş bulana kadar asgari geçim güvencesi sağlamak olduğunu söyleyebiliriz. Kıdem tazminatı uygulamasının dünyadaki tarihsel gelişimi de bu yönde olmuştur. İşsizlik sigortasının olmadığı ya da çok sınırlı olduğu iki dünya savaşı arasında uygulanmaya başlayan kıdem tazminatı, refah devletinin gelişmesiyle yaygınlaşan ve bonkörleşen işsizlik sigortasına paralel olarak önemini yitirmeye başlamıştır. Gelişmiş ülkelerde bonkör ve yaygın işsizlik sigortasına karşılık nispeten sınırlı ve esnek kıdem tazminatı uygulamasının, gelişmekte olan ülkelerde ise işsizlik sigortasının namevcut ya da dar kapsamlı ve cimri olmasının gözlemlenmesi şaşırtıcı değildir. Emeklilik ikramiyesi işlevinin de keza kişi başına gelirin ve refah toplumunun yükselmesiyle birlikte gelişen emeklilik sistemiyle giderek sönmesi söz konusudur.1

Kıdem tazminatının zaman içinde belirginleşen bir diğer gerekçesinin de, iş güvencesinin zayıf olduğu koşullarda, işten çıkarmayı işveren açısından maliyetli kılarak bu zafiyeti bir ölçüde gidermek olduğu görülmektedir.2 İşgücü iktisadının güncel diliyle ifade edecek

olursak, kıdem tazminatının hem çalışanları (işsizlik sigortası) hem de işleri (iş güvencesi) korumaya yönelik çifte amaç güttüğü ileri sürülebilir. Bilindiği gibi, günümüzde işgücü 1 Robert Holzmann, Yann Pouget, Milan Vodopivec & Michael Weber, 2011. "Severance pay programs around

the world: history, rationale, status, and reforms," Social Protection Discussion Papers 62726, The World Bank.

piyasasının etkin işlemesi için öncelik ağırlığın işleri korumaktan çok insanları korumaya verilmesi şeklindedir.

Türkiye’de işsizlik sigortası oldukça geç olarak 2002 yılında çıkarılan 4447 sayılı yasa ile yürürlüğe girmiştir. Ancak işsizlik sigortasından yararlanma koşullarının son derece dar tutulması nedeniyle halen işsizlerin yaklaşık yüzde 15 kadarı işsizlik sigortasından yararlanabilmektedir. Ayrıca işsizlik sigortasının aylık ödeme tutarının gerek süresi gerek miktarı açısından AB normlarına göre nispeten sınırlı kaldığını belirtelim. Bu raporun kapsamı içinde olmamakla birlikte kıdem tazminatının esas gerekçesi işsizlik sigortasının yokluğu olduğundan, kıdem tazminatının yeniden düzenlenmesi tartışılırken işsizlik sigortasının da gözden geçirilmesi zorunludur. Bu zorunluluğa, raporun sonunda yer alan öneriler bölümünde döneceğiz. Öte yandan 2003 yılında çıkarılan 4857 sayılı İş Kanunu ile işten çıkarma zorlaştırılarak iş güvencesi takviye edilmiştir. Ancak bu takviyenin 30 ve daha fazla kişi çalıştıran işyerleri için geçerli olduğunu belirtelim. Kıdem tazminatı yeniden düzenlenirken bu sınırlamanın da gözden geçirilmesi gerekebilir. Ücretli çalışanların büyük bölümünün 30’dan daha az kişi çalıştıran iş yerlerinde bulunduğunu hatırlatalım.3

Kıdem tazminatının birden fazla amaç güden özelliğinin kısıtları bir yandan, yararlanma koşullarının katılıkları diğer yandan, bu sosyal politika aracına oldukça etkinsiz bir nitelik kazandırmıştır. İşsizlik Sigorta Fonu’nun kurulması ve işverenin bu fona brüt ücretin yüzde 2’si kadar prim ödemeye başlaması, 30 ve daha fazla kişi çalıştıran firmalarda işten çıkarmanın zorlaştırılması, kıdem tazminatının işlevlerini kısmen de olsa yerine getirirken, kıdem tazminatının firmalar üzerinde oluşturduğu işgücü maliyetine ilave yük getirmiştir. Türkiye’nin büyüme perspektifi Orta Vadeli Programda yüzde 4-5 arasında öngörülürken, yüzde 10 gibi yüksek düzeyde seyreden işsizlikle etkili bir mücadele için büyümenin istihdam yaratma kapasitesinin geçmişe kıyasla artırılması şarttır. Diğer bir ifade ile önümüzdeki yıllarda artan işgücünü absorbe edebilmek için büyümenin daha fazla iş yaratması gerekmektedir. Bunun bir yolu da işletmeler üzerinde işgücü yükünün hafifletilmesi ile mümkün olacaktır. Kıdem tazminatı reformu bu amaca bir ölçüde hizmet edebilir.

Kıdem tazminatı salt istihdamı zorlaştıran yönüyle düşünülmemelidir. Kıdem tazminatının yüksek maliyeti nedeniyle özelikle küçük ve orta boy firmalar, çalışanlarına kıdem tazminatını ödememek ya da hak ettiklerinden daha azını ödemek için başta kayıt dışı çalıştırmak ya da eksik ücret bildirimi olmak üzere çeşitli yasa dışı yollara başvurmaktadırlar. Bu zorlamalar, sosyal güvenlik açıkları üzerindeki olumsuz etkileri ile küçük firmaların finansmana 3 2010 yılında Hane Halkı İşgücü Anketine göre, 13 milyon 761 bin ücretli ve yevmiyeli çalışandan yaklaşık

yüzde 47’si 25 kişiden daha az çalışana sahip işyerlerinde, yüzde 18,5’i de 25-49 kişi arasında çalışana sahip işyerlerinde çalışıyordu.

erişimlerini zorlaştırmaları bir yana, çalışanların da az bir kısmının kıdem tazminatından yararlanmasına neden olmaktadır.4 Bu bakımdan kıdem tazminatı mevcut haliyle sınırlı

etkinliğe sahip bir sosyal politika aracı niteliğindedir. Aynı zamanda yasa dışı davranışlar ve zorlamalar etik anlayış farkları nedeniyle her firmada aynı ölçüde uygulanmadığından firmalar arasında haksız rekabete de neden olmaktadır.

Kıdem tazminatı bugünkü haliyle çalışanlar için de bir çeşit prangaya dönüşebilmektedir. Kıdem tazminatı çalışanın kendi rızasıyla işten ayrılması durumunda geçerli değildir. Bu özellik yıllar geçtikçe çalışanı işyerine bağımlı hale getirmektedir. Daha iyi koşullarda iş teklifi alan ya da almayı uman bir çalışanın daha verimli olacağı, bu nedenle de daha yüksek ücret alacağı işlere geçebilmesi için çalıştığı iş yerinde birikmiş olan kıdem tazminatından vazgeçmesi gerekmektedir. Hak edilen kıdem tazminatı miktarı yükseldikçe firmaya zorunlu bağlılık artmaktadır. Öte yandan, her ne kadar kıdem tazminatına tavan uygulanıyor olsa da, çalışılan her yıl için bir aylık brüt ücret üzerinden hesaplanan tazminat tutarı biriktikçe firma için işten çıkarmayı caydıran bir unsur haline gelebilmektedir.5 Kriz dönemlerinde bu

caydırıcılık işsizlik artışını frenleyerek sosyal politika işlevi görse de, firma açısından verimliliği olumsuz etkileyen bir etmene dönüşebilmektedir. Her iki türden pranga özelliği ile kıdem tazminatının ekonominin genelinde toplam faktör verimliliğini düşüren bir etkiye sahip olduğunu belirtelim.

Bu giriş bölümünde satır başlarıyla işaret ettiğimiz sakıncalar dikkate alındığında, kıdem tazminatının yeniden düzenlemesinin gereği açıkça ortaya çıkmaktadır. Kıdem tazminatı reformu birden fazla amacı gütmek zorundadır. Tazminatın kapsamı mutlaka genişlemeli, nihai hedef tüm ücretlilerin yararlanacağı bir sistemin kurulması olmalıdır. Kıdem tazminatından tüm ücretlilerin yararlanabilir hale gelmesi demek aynı zamanda kayıt dışılığın sıfırlanması demektir. Açıktır ki, kıdem tazminatı yükü önemli ölçüde hafifletilmediği takdirde bu hedefe yaklaşmak mümkün olmayacaktır. Olabildiğince çok sayıda çalışanın, çalıştıkları işyerinden bağımsız olarak çalıştıkları süreyle artan ölçüde kıdem tazminatından yararlanabilmeleri için kıdem tazminatının işverenler tarafından düzenli ödenen primlerin yarattığı birikim niteliği kazanması gerekmektedir. Bu birikimlerin kişisel hesaplarda mı yoksa işsizlik sigorta fonunda olduğu gibi bir havuzda mı toplanacağı ayrı bir tartışma konusudur.

4 Yeni Şafak, 2011. “HAK-İŞ kıdem tazminatı için 'FON'a destek verdi,” 15 Temmuz,

http://yenisafak.com.tr/Ekonomi/?i=330055

Ömer Dinçer, 2011. “Kıdem tazminatı ile ilgili beklenen açıklama!,” 26 Ocak, Vatan Gazetesi, http://haber.gazetevatan.com/kidem-tazminati-ile-ilgili-beklenen-aciklama/355297/2/Haber.

5 Kıdem tazminatının gelişmiş ülkelerde, özellikle de büyük firmalarda yüksek vasıflı personeli işte tutabilmek

için bizzat firmalar tarafından arzulandığı savunulmaktadır. Ancak bu ‘etkin ücret’ (efficency wage) hipotezi orta gelirli ülkeler ve belirli büyüklüğün altındaki firmalar için doğrulanmamaktadır. (R. Holzman & Diğerleri, a.g.m)

Düzenli prim ödemelerinin oluşturacağı maliyet ile bugünkü şekliyle düzensiz ve çoğunlukla yasanın öngördüğünden daha az miktarda yapılan toplu ödemelerin oluşturduğu maliyet arasındaki fark, işe alma maliyetlerinin ne ölçüde düşürülebildiğini belirleyecektir. Bu fark firmaların doğal olarak ne kadar kayıt içi ne kadar kayıt dışı çalıştıklarına bağlı olarak değişecektir. Dolayısıyla firma sahiplerinin prim ödemesine bakışları aynı olmayacaktır. Öte yandan, kıdem tazminatı primlerinin ekonomik koşulların belirlediği işçi-işveren arasındaki pazarlık gücüne bağlı olarak belirli ölçüde net ücretlere yansıyacağı unutulmamalıdır. Sonuç olarak, kıdem tazminatında yeni düzen tasarlanırken prim düzeyinin son derece kritik bir parametre olacağı bilinmelidir.

Kıdem tazminatının yeni sistemde prime bağlı olmasının bir yan ürünü olarak tasarruf boyutu da tartışılmalıdır. Bilindiği gibi, Türkiye ekonomisinde tasarruf açığı (yatırımlarla iç tasarruflar arasındaki fark) son zamanlarda büyük ölçüde artmıştır. Tasarruf açığının tezahürü olarak cari işlemler açığının GSYH’ya oranı 2011 yılında yüzde 9’un üzerine çıkmış durumdadır.6

Tasarruf açığının azaltılması ekonomi yönetiminin öncelikli hedefleri arasına girmiştir. Kıdem tazminatının ücret üzerinden işveren tarafından ödenen aylık primler şeklinde biriktirilmesinin çeşitli kanallardan kamu ve özel tasarrufları artırıcı etki yapacağı yaygın bir kanıdır. Ancak kıdem tazminatı primlerinin net ücretlere yansıdığı ölçüde hane halkı tasarruflarını düşürmesi de muhtemel bir etkidir.

Kıdem tazminatı sistemi yüksek maliyetli ve kısıtlayıcı mevcut özellikleriyle büyük ölçüde kayıt içi çalışan firmalarda istihdamı kısıtlayıcı etki yaparken, kayıt dışılığı, eksik ücret bildirimini ve çeşitli zorlama ve yıldırmaları (mobbing) teşvik ederek az sayıda çalışanın bu haktan yararlanabilmesine neden olmaktadır. Ayrıca tam kayıtlı düzgün işlerde çalışan, çoğunlukla vasıflı ücretlilerin de işgücü piyasasında hareketliliklerine engel oluşturmaktadır. Kıdem tazminatının yeni bir düzene kavuşturulması işgücü piyasasında ‘güvenceli esnekliği’ hedefleyen Ulusal İstihdam Stratejisinin en önemli reformu, ama aynı zamanda da, farklı çıkarları asgari ölçüde bağdaştırma zorunluluğu nedeniyle gerek teknik (teşviklerin tasarımı) gerek siyasal açılardan en zor reformu olacaktır. Reformun toplumun çoğunluğu tarafından destek görmesi için, halen çalışmakta olan ve işten çıkarıldıklarında kıdem tazminatından yararlanmaya hak kazanacak olan kişilerin reform ertesinde isterlerse eski sistemde kalmaya haklarının olup olmayacağı önemle üzerinde durulması gereken bir konudur. Bu bağlamda, reformun etkisinin artırılması için mevcut çalışanların yeni sistemi tercih etmeye teşvik edilmeleri de bir diğer önemli konudur.

Raporun amacı, bu gerekli ama zor reformun tasarımına konuyla ilgili geniş literatürün bulgularından ve yakın geçmişte kıdem tazminatı sistemlerinde reform yapan ülkelerin deneyimlerinden yararlanarak aydınlatıcı katkı yapmaktır. Rapor beş bölümden oluşmaktadır. İlk bölümde mevcut sistem kısaca tanıtıldıktan sonra oluşturduğu sakıncalar ve yarattığı sorunlar tanımlanacaktır. İkinci bölümde bu sakıncaları ve sorunları azami ölçüde giderebilmek için kıdem tazminatı reformunun hedefleri ve beklenen kazançlar belirlenecektir. Üçüncü bölümde kıdem tazminatı sisteminde reform yapan ülkelerin deneyimleri aktarılacaktır. Dördünce bölümde kıdem tazminatı reformunun Türkiye ekonomisinde makro düzeydeki, özellikle tasarruf davranışları üzerindeki etkileri tartışılacaktır. Son bölümde, amaçlanan hedeflere varabilmek ve Türkiye’de kıdem tazminatı reformunu mümkün kılabilmek için yeni sistemin nasıl tasarlanması gerektiği ve tamamlayıcı politikaların neler olması gerektiği farklı alternatiflerin ve yurt dışı deneyimlerin ışığında tartışılacaktır.

2. Kıdem tazminatı: Sorunlu bir sistem

2.1. Kıdem tazminatında mevcut düzen

Kıdem tazminatı en basit tabiriyle asgari çalışma süresini dolduran işçinin iş sözleşmesinin kanunda belirtilen belirli haller dahilinde sona ermesine bağlı olarak işveren tarafından işçiye ödenen bir para şeklinde tanımlanabilir.7 Kıdem tazminatı iş hukukumuza 1936 yılında 3008

sayılı İş Kanunu ile girmiştir ve bu tarihten sonra genel olarak işçi yararına geliştirilmiştir.8

Mevcut haliyle kıdem tazminatı işveren ile işçi arasında bir akittir ve kamu üzerinde herhangi bir yükümlülük yoktur. Kıdem tazminatı ödemeleri tamamıyla işverenin yükümlülüğüdür. 1936 tarihli 3008 sayılı iş kanununda bir iş yerinde beş yılını doldurmuş işçinin, beş seneden sonraki her yıl için 15 günlük ücret tutarında kıdem tazminatı alması öngörülmekteydi. Bundan sonraki süreçte 1950 yılında çıkarılan 5518 no’lu Kanun ile beş senelik kıdem üç seneye indirilmiştir. 1967 tarihinde yürürlüğe giren 931 sayılı İş Kanunu’nda ise işsizlik sigortası hala mevcut olmadığından kıdem tazminatı genel olarak mevcut haliyle korunmuştur. Anayasa Mahkemesi’nin 931 sayılı İş Kanunu’nu iptal etmesi üzerine 1971 yılında 1475 sayılı İş Kanunu yürürlüğe girmiştir. 1475 sayılı Kanun’da en önemli değişiklik 1975 tarihli 1927 sayılı Kanun ile yapılmıştır. Bu kanunla birlikte üç yıllık kıdem zorunluluğu bir yıla indirilmiş, 15 günlük ücret tutarında kıdem tazminatı ise 30 güne çıkarılmıştır. Daha sonra ise 1475 sayılı Kanun’da değişiklik yapan 2320, 2457, 2762 ve 2869 sayılı Kanunlar yürürlüğe konularak kıdem tazminatı günümüzdeki şeklini almıştır.9

Mevcut durumda bir işçinin kıdem tazminatını hak edebilmesi için işçinin aynı işyerinde veya aynı işverene bağlı birden fazla işyerinde en az bir yıl çalışmış olması gerekmektedir. Bunun yanında işçinin ayrıca İş Kanunu kapsamında olan bir işte çalışmış olması10 ve iş

sözleşmesinin aşağıda sıralanan nedenlerden biriyle sona ermesi gerekmektedir.

1. İşçinin işinin işveren tarafından 4857 sayılı Kanun’un 25. maddesinin 2 numaralı bendinde belirtilen ahlak ve iyi niyet kurallarına uymayan haller hariç sağlık sebepleri veya zorunlu 7 Tuğrul Kudatgobilik, 2009. “Kıdemli Sorunumuz: Kıdem Tazminatı,” İşveren Dergisi, Nisan.

8 F.Kerim Anadolu, "Kıdem Tazminatı Koşulları ve İşçinin Kıdeminin Hesaplanması", Selçuk Üniversitesi

Sosyal Bilimler Enstitüsü Dergisi, Konya, s.247.

9 Şeyda Aktekin, 2009. Bitmeyen Senfoni: Kıdem Tazminatı Sorunu.

http://www.iskanunu.com/icerik/acikacik/bitmeyen-senfoni-kidem-tazminati-sorunu.html

Engin Ünsal, 2008. “Kıdem Tazminatı Fonu Kanun Tasarısı Taslağı Konusunda Bazı Düşünceler”, TÜHİS İş Hukuku ve İktisat Dergisi, Cilt 21 Sayı 2-3, Kasım 2007/Şubat 2008, s. 31.

Nuri Çelik, 2006. İş Hukuku Dersleri. 19. Basım, Beta, İstanbul.

10 Engin Ünsal, a.g.m, s.31 (Nuri Çelik anılan makelesinde hangi çalışanların bu haktan yararlandığını ayrıntılı

nedenlerden biri veya işçinin gözaltına alınması veya tutuklanması halinde 17. maddedeki bildirim süresini aşması sonucu son verilmiş olması,11

2. İşçinin 4857 sayılı Kanunun 24. maddesi uyarınca belirtilen sağlık sebepleri, ahlak ve iyi niyet kurallarına uymayan haller ve benzerleri veya zorlayıcı sebeplerden herhangi biri nedeniyle iş sözleşmesini sona erdirmesi,11

3. Erkek işçinin muvazzaf askerlik hizmet dolayısıyla ayrılmış olması,

4. Bağlı bulundukları kanunla kurulu kurum veya sandıklardan yaşlılık, emeklilik veya malullük aylığı yahut toptan ödeme almak amacıyla iş sözleşmesinin sona ermesi,

5. 506 sayılı kanuna göre sigortalılık süresini ve prim ödeme gün sayısını tamamlayarak kendi istekleri ile işinden ayrılmış olması,

6. Kadın işçi çalışırken evlenmesi durumunda evlendiği tarihten itibaren bir yıl içerisinde iş sözleşmesini sona erdirmesi,

7. İşçinin vefat etmiş olması (ödeme mirasçılarına yapılır).

1475 nolu kanunun 14. maddesinde kıdem tazminatının hesaplanması şu şekilde belirtilmiştir: “Eğer işçi kıdem tazminatını hak ederse, kıdem tazminatının hesaplanması son

brüt ücret üzerinden yapılır. Bununla beraber parça başı, akort, götürü, veya yüzde usulü gibi ücretin sabit olmadığı hallerde işçinin son brüt ücreti hesaplanırken son bir yıllık süre içinde ödenen ücretin o süre içinde çalışılan günlere bölünmesi suretiyle bulunacak ortalama ücret bu tazminatın hesabına esas tutulur. Ancak son bir yıl içinde işçi ücretine zam yapıldığı takdirde, tazminata esas ücret, işçinin işten ayrılma tarihi ile zammın yapıldığı tarih arasında alınan ücretin aynı süre içinde çalışılan günlere bölünmesi suretiyle hesaplanır.”

Kıdem tazminatı hesaplanırken ücret eklentileri de bazı koşullarda esas ücrete dahil edilmektedir. Bu ücret eklentileri eğer geçici değil ve süreklilik arz ediyor, sözleşme veya kanun gereğince ödeniyor ve para ile ölçülmesi mümkün ise kıdem tazminatı hesaplamasına katılmalıdır. Bu hesaplamalara göre işçiye (ölümü halinde mirasçılarına) her geçen tam yıl için işverence 30 günlük brüt ücret tutarında kıdem tazminatı ödenir ve tam yıldan arta kalan süreler içinse kısmi ödeme yapılır.12

Bütün bu hesaplara ilaveten kıdem tazminatının bir de tavanı vardır. İşçinin bir yıllık çalışması karşılığı ödenecek kıdem tazminatı tavanı en yüksek devlet memurunun bir hizmet yılı için alacağı emeklilik ikramiyesi kadardır. Buna göre 01.07.2011-31.12.2011 arasındaki kıdem tazminatı tavanı Başbakanlık müsteşarının emeklilik ikramiyesi olan 2731,85TL’dır.

11 Ramazan Çanakkaleli, 2011. “Kıdem Tazminatının Hakediş Koşulları,” Taraf Gazetesi, 5 Eylül,

http://www.taraf.com.tr/ramazan-canakkaleli/makale-kidem-tazminatinin-hakedis-kosullari.htm

2.2. İşgücü iktisadı yazınında kıdem tazminatı

2.2.1. İşten çıkarma - işe alma maliyeti

Ödeme nedeni ne olursa olsun kıdem tazminatı son tahlilde firma açısından ‘işten çıkarma maliyeti’ (‘firing cost’) olarak kabul edilmektedir. Firmalar, emeklilik ve vefat durumları hariç, bir çalışanı işten çıkarma kararını, ödeyecekleri kıdem tazminatı tutarını söz konusu çalışanı işte tuttukları takdirde katlanacakları maliyet ile karşılaştırarak verirler. Kıdem tazminatı tutarı işte tutmanın maliyetinden daha düşük hesaplanıyor ise işten çıkarma kararı, aksi takdirde işte tutma kararı verilecektir. Firmalar çeşitli nedenlerle çalışan sayısını azaltmak ya da mevcut bir çalışanı yenisi ile değiştirmek isteyebilirler. En önemli neden kuşkusuz talep yetersizliğinin üretimi düşürdüğü durumlarda ortaya çıkmaktadır. Durgunluk dönemlerinde istihdamı azaltmak firmaların çoğunluğu için ayakta kalabilmenin zorunlu koşulu haline gelmektedir. Ama durgunluğun olmadığı dönemlerde de kimi firmalar rekabetin baskısıyla ya da yeni teknoloji uygulamalarının zorlamasıyla çalışan sayısını (istihdamı) azaltmak isteyebilirler. Eğer istihdamı azaltmanın bir maliyeti (‘firing cost’) varsa, bu olasılığa bağlı olarak talebin yükseldiği büyüme döneminde firmalar istihdamı artırırken bu maliyeti bir ölçüde üstleniyorlar demektir. Dolayısıyla işten çıkarma maliyetinin istihdamı kısıtlayıcı etki yapması muhtemeldir. İşgücü iktisadında, ‘firing cost is hiring cost’ (işten çıkarma maliyetleri işe alma maliyetidir) özdeyişinin anlamı budur.

Kıdem tazminatının istihdamı kısıtlayarak istihdamı ve işsizliği olumsuz etkilediği, işgücü piyasasında emeğin hareketliliğini, diğer ifadeyle işsizlikten istihdama ve tersine geçişleri kısıtladığı, aynı zamanda da gençler ve işsizler gibi bazı dezavantajlı grupların işe alınmasını zorlaştırdığı, iş bulmaktan umudunu yitirerek işgücü dışına çıkan kişi sayısını (discouraged

worker) artırdığı, yasal yaptırımların uygulanmasının sıkılığına ve tazminat tutarına bağlı

olarak da kayıt dışılığı artırdığı 1990’lardan itibaren işgücü iktisadının en çok tartışılan konularından biri olmuştur. Bu tartışmayı ya da konuyla ilgili yazını kapsamlı biçimde bu raporun sınırları içinde incelemek mümkün değildir. Bununla birlikte tartışmanın başlıca iddialarını ve vardığı noktayı önemli katkılardan yapılan bir seçime dayanarak özetlemeye çalışabiliriz.

2.2.2. İstihdamın kısıtlanması ve ayırımcılık etkisi

Kıdem tazminatı tartışmasının çıkış noktası olarak sayılan Lazear’ın 1990 tarihli makalesinde13 verilere dayanarak kıdem tazminatının arz edilen iş miktarını düşürdüğü,

istihdamı kısıtladığı ve işgücünü sınırladığı gösterilmiştir. İşsizlik tanımı itibariyle işgücü ile 13 Edward P. Lazear, 1990. “Job Security Provisions and Employment,” The Quarterly Journal of Economics,

istihdam arasındaki fark olduğuna göre, işgücü maliyetinde artış işsizliği artırabildiği gibi azaltabilir de. Eğer istihdamın kısıtlanması, diğer ifadeyle iş bulmadaki güçlükler, iş bulma ümidini yitirenlerin (discouraged workers) sayısını artırıyorsa, işgücü azalacağından işsizlik de azalabilir. Ancak istihdam olumsuz etkileniyorsa, işgücüne ve istihdama katılım oranları düşecek, buna karşılık ortalama çalışma saatleri (fazla mesai) artacaktır. Son tahlilde kıdem tazminatının etkilerinin işsizliği artırma ihtimalinin, işsizliği düşürme ihtimalinden daha yüksek olduğu söylenebilir. Lazear’ın makalesinde söylenmese bile, işgücünün yeterince azalarak işsizliği düşürmesi durumunda ekonomik büyüme olumsuz etkilenecektir. Oysa Lazear’a göre firmalar kıdem tazminatının neden olduğu maliyeti, çalışanları ile yapacakları uygun sözleşmeler aracılığı ile telafi edebilirler. Firmaların kıdem tazminatı yükünden “kaçınmak” için bu tür “optimal” kontratları neden yap(a)madıkları (kurumsal engeller) ya da nasıl yaptıkları (örneğin kayıt dışı çalıştırma) ilerleyen yıllarda yazında geniş bir şekilde tartışılmıştır.

İşgücü iktisadının önde gelen isimlerinden Heckman, 2000 yılında Pagès-Serra ile birlikte yayınladığı makalede14, OECD ülkeleri ile Latin Amerika ülkelerinin bu alandaki deneyimleri

incelendiğinde, kıdem tazminatının istihdam üzerinde sınırlı etkisi olduğuna dair iddiaların aksine, bulguların gerek istihdam düzeyi gerek istihdamın bileşimi-dağılımı üzerinde önemli etkileri olduğunu iddia etmiştir. Heckman ve Pagès-Serra’ya göre, iyi korunan işlerde çalışanların kıdem tazminatından elde ettikleri kazançlar iyi bilindiği halde, işlerin bu şekilde korunmasının neden olduğu zararlar yeterince dikkate alınmamaktadır. Kıdem tazminatının varlığı korunaklı çalışanların işten çıkış oranlarını düşürse de, toplamda istihdamı kısıtlayıcı etki yapmakta, dahası korumanın dışında kalan ve firma açısından vasıf düzeyleri kestirilemeyen ‘dışarıdakilerin’ (outsiders), genellikle gençlerin ve dezavantajlı grup mensuplarının işe girmelerini zorlaştırarak, bu gruplarda işsizliği artırmaktadır. Heckman ve Pagès-Serra’ya göre, firmalar ek istihdam yaratırken, olumsuz konjonktürde işten çıkarmak zorunda kalabileceklerini göz önüne alarak, kıdem tazminatının maliyeti ile işe alınacak kişinin muhtemel verimini karşılaştırmak durumundadırlar. Bu karşılaştırma doğal olarak kıdem tazminatı yüküne bağlı olarak istihdam talebini kısacaktır. Makalede Pagès ile Montenegro’nun geliştirdikleri modele15 atıf yapılarak, kıdeme bağlı işi korumaya yönelik

sistemlerin (kıdem tazminatında olduğu gibi), istihdam dağılımını yaşlıların lehine, gençlerin aleyhine bozduğu da gösterilmektedir.

14 James Heckman & Carmen Pagès-Serra, 2000. “The Cost of Job Security Regulation: Comments Evidence

from Latin American Labor Markets,” Economia, Brooking Institution Press, vol. 1(1), pages 109-144, Fall.

15 Carmen Pagés & Claudio R. Montenegro, 1999. “Job Security and Age Composition of Employment:

Kıdem tazminatının genç işsizliği nasıl yükselttiğine dair ikna edici bir analizi Kugler ile Saint-Paul’ün 2000 tarihli çalışmasında16 bulmak mümkündür. Çalışmada işleri koruma düzeyinin

hayli yüksek olduğu İspanya ile çok düşük olduğu ABD işgücü piyasaları, ayrıca ABD’de zaman içinde işleri koruma düzeyini artıran Amerikan eyaletleri ile bunu yapmayan eyaletler karşılaştırılmaktadır. Kugler ve Saint-Paul’e göre işten çıkarma maliyeti (aynı zamanda işe alma maliyeti) ne kadar yüksek olursa, işsizlerin halen çalışmakta olanlara

(‘içerdekiler-insiders’) kıyasla açık işlere girme olasılığı o kadar düşüktür. İşsizler olumsuz anlamda

ayırıma tabi olmaktadır. Bu sonucun nedeni, bilgi eksikliği nedeniyle firmaların işsizlerin halen işi olanlara kıyasla daha düşük vasıflı-verimli olduklarını düşünmeleridir. Dolayısıyla işten çıkarma maliyeti (örneğin kıdem tazminatı) ne kadar yüksek olursa, işe aldıkları işsizden umdukları verimi alamamaları durumunda firmanın zararı da o kadar yüksek olur. Bu muhtemel zararı asgariye indirmek için firmalar garantiye gider ve halen çalışan birini ‘ayartmayı’ (bu raporun yazarlarının ifadesi) tercih ederler. Bu davranış, İspanya’da ve işlerin koruma düzeyini artıran Amerikan eyaletlerinde işsiz grubuyla istihdam arasındaki giriş-çıkış oranlarını diğer Amerikan eyaletlerine kıyasla çok düşük tutarken, bu fark işten işe geçişlerde görülmemektedir. Son tahlilde çalışmada, kıdem tazminatının yapısal işsizliği artırıcı etki yapmasının kaçınılmaz olduğu sonucuna varılıyor. Kugler ile Saint-Paul’ün geliştirdikleri modelin eksik bilgi ve yüksek işten çıkarma maliyeti koşullarında işsizlere yönelik ayırımcılığın yanı sıra ilk kez iş arayanların da, ki bunlar çoğunlukla gençler olacaktır, ayırıma tabi tutulacağını öngörmesi doğaldır. Aşağıda Türkiye’deki durumu tartışırken bu konuya değineceğiz ama yeri gelmişken, askerliğini yapmayan gençler kayıtlı bir işe girdiklerinde askere giderken kıdem tazminatlarının ödenmesi yasal zorunluluk olduğundan, Kugler-Saint-Paul modelinin öngördüğü türden bir ayırımcılığa uğramalarının, bunun sonucunda da bu grupta işsizlik oranın ya da kayıt dışı çalıştırılma olasılığının artacağını şimdiden not edelim.

2.2.3. Kayıt dışılığa teşvik

İlk kez Lazear’ın 1990 makalesinde işaret edilen kıdem tazminatı yükünden kaçınma opsiyonunun yasal yaptırımların kurumsal nedenlerle zayıf olduğu ekonomilerde firmalar tarafından büyük ölçüde kayıt dışılık ya da eksik ücret bildirimi şeklinde kullanılması beklenmelidir. Kugler, Kolombiya deneyine dayanarak geliştirdiği modelde17, çalışan

rotasyonunun yüksek olduğu (çalışanların sık sık değiştiği) firmaların kayıt dışı sektörde çalışmaya teşvik edildiğini ortaya koymakta. Kıdem tazminatı yükünden kaçınmanın yolunu bu şekilde bulan firmalar gözetimden ve yasal yaptırımlardan kaçınabilmek için zorunlu 16 Adriana D. Kugler & Gilles Saint-Paul, 2000. “Hiring and Firing Costs, Adverse Selection and the Persistence

of Unemployment”, CEPR Discussion Paper No 2410, Center for Economic Policy Research.

17 Adriana D. Kugler, 2000. “The Incidence of Job Security Regulations on Labor Market Flexibility and

Comliance in Colombia: Evidence from the 1990 Reform,” Research Network Working Paper: R-393. Washington: Inter American Development Bank.

olarak ölçeklerini küçük tutmak zorunda kalmaktadırlar. Optimal ölçeğin altında çalışan firmaların ucuz finansman kaynaklarından ve teknolojik verim artışlarından yeterince yararlanamadıkları bilinen bir olgudur. Kugler’in bulgularına paralel olarak Ulyssea da kayıt dışı sektörün belirleyicilerini belirlemek için geliştirdiği ve çok geniş bir kayıt dışı sektöre (yüzde 50) sahip olan Brezilya’ya uyguladığı modelinde,18 işgücü maliyetlerini artıran

düzenlemelerin kayıt dışı sektörü genişlettiğini (1990’larda Brezilya’da yaşandığı gibi), buna karşılık ücret üzerinden ödenen prim yükünün hafifletilmesinin kayıt dışılık üzerinde pek etkisi olmazken, kayıtlı sektöre geçiş maliyetlerinin azaltılmasının oldukça etkili olduğunu gösteriyor. Ulyssea’nın Brezilya için yaptığı simülasyonlarda, kayıtlı firma kurmanın vergi, bürokratik işlemler (genel olarak işlem maliyetleri) cinsinden maliyeti kayıt dışı firma kurmanın maliyetine eşitlendiği takdirde kayıt dışı istihdamın yüzde 31, işsizliğin ise yüzde 36 azaldığını bulmaktadır. Ulyssea ayrıca kayıtlılık maliyeti düşürülmeden kayıt dışılığın denetimi, dolayısıyla yasal yaptırımlar (cezalar) sıkı şekilde uygulandığında, kayıt dışılığın önemli ölçüde gerileyeceğini ama bu gerilemenin bedelinin işsizlikte hatırı sayılır artış olduğunu göstermektedir.

Ulyssea’nın modelinde kıdem tazminatı diğer etkenlerden ayrıştırılmadığı için, kıdem tazminatı maliyetinin prim maliyeti mi yoksa kayıtlılığa geçişin maliyeti olarak mı ele alınması gerektiğine karar vermek zordur. Konuyla ilgili önemli katkıları olan Parsons’ın itirazı da bu noktadadır. Parsons zorunlu kıdem tazminatıyla ilgili yazını değerlendirdiği makalesinde,19

kıdem tazminatının etkisinin işgücü üzerindeki diğer yüklerin etkilerinden ayrıştırılmasının güçlüğü üzerinde durmakta. Kıdem tazminatı yükünün diğer yüklerden ayrıştırılabildiği durumlarda ampirik çalışmalar olumsuz etkinin küçük kaldığını göstermekte. Ancak kıdem tazminatı diğer korumacı düzenlemelerle birleştiğinde ve kıdem tazminatı yükünden kaçınmanın sınırlı kaldığı durumlarda (örneğin yaygın toplu sözleşme durumu ya da kayıt dışılığın maliyetinin yüksek olması), istihdamı olumsuz etkilediği, aynı zamanda da başta gençler olmak üzere dezavantajlı gruplara yönelik ayırımcılığı körüklediği kabul edilmektedir.

18 Gabriel Ulyssea, 2010. "Regulation of entry, labor market institutions and the informal sector," Journal of

Development Economics, Elsevier, vol. 91(1), pages 87-99, January.

19Donald O. Parsons, 2011. "Mandated Severance Pay and Firing Cost Distortions: A Critical Review of the

2.2.4. Gelir düzeyi ve kıdem tazminatının işlevi

Parsons’ın aksine Holzman ve arkadaşlarının Mayıs 2011’de Dünya Bankası yayını olarak çıkan toplu gözden geçirmelerinde,20 zorunlu kıdem tazminatının ilkel bir sosyal koruma

yöntemi olduğu hatırlatıldıktan sonra, kıdem tazminatının hem efektif düzeyinin, hem de istihdam üzerindeki etkisinin kişi başına gelir düzeyine yakından bağlı olduğu gösterilmektedir. Bu bakımdan kıdem tazminatı etkilerinin gelişmiş ülkeler ile gelişmekte olan ülkeler arasında farklı olması mümkündür. Gelir düzeyi arttıkça kıdem tazminatı yerini bonkör işsizlik tazminatlarına ve işleri koruyucu diğer mekanizmalara bırakmıştır. Gelişmiş ve gelişmekte olan ülke ayrımı bir ölçüde yapay bir ayrımdır. Gelişmekte olan ülkelerde yüksek ücretli beyaz yakalıların gelişmiş ülke çalışanı gibi düşünülmesi gerekir. Parsons’ın da işaret ettiği gibi, vasıflı beyaz yakalıları firmaya bağlamak amacıyla (‘etkin ücret’ hipotezi) ABD’li büyük firmaların gönüllü olarak kıdem tazminatı sözleşmeleri yapma yoluna gitmeleri, kıdem tazminatının etkilerinin ücret ve verimlilik düzeyine göre farklılaşmasının rasyonel bir sonuç olduğunu göstermektedir. Bu bağlamda kıdem tazminatının oluşturduğu maliyetin daha çok düşük vasıflı - düşük verimli - düşük ücretli istihdamı olumsuz etkilediği söylenebilir.

Gelişmekte olan ülkelerde kıdem tazminatı zayıf kalan diğer sosyal koruma araçlarını bütünleyici bir işlev görürken, gelir arttıkça bütünleyici işlevin yerini ikame etkisi almaktadır. Diğer bir ifadeyle, başta işsizlik tazminatı olmak üzere diğer refah politikaları geliştikçe, kıdem tazminatı gerilemekte ve önemsizleşmektedir. Genel olarak kayıtlı işgücünün maliyetinin yüksekliğine bağlı olarak kayıt dışılık ne kadar geniş olursa, işsizlik tazminatından yararlanan işsiz sayısı da o kadar daralmaktadır. Dolayısıyla kıdem tazminatı yükü hafifletilecekse, kayıt dışılık da geriletilerek işsizlik sigortasının kapsama alanın genişlemesi gerekir. Holzman ve arkadaşlarının sonuç bölümünün son cümlesini burada aktararak bu genel değerlendirme bölümünü noktalayalım: “Zorunlu kıdem tazminatının diğer istihdamı

korumaya yönelik yasal düzenlemeleri daha az kısıtlayıcı hale getirdikten sonra ne derece bağlayıcı bir kısıt olacağı daha araştırılmadı. İşsizlik ödeneğinin istisna olduğu ve bunun yerine genel olarak kıdem tazminatının uygulandığı düşük ve orta gelirli ülkeler için, kıdem tazminatının işgücü piyasasına etkisi ve işsizlik destek programı olarak etkinliği detaylı bir incelemeyi ve araştırmayı bekliyor.”

20 Robert Holzmann, Yann Pouget, Milan Vodopivec & Michael Weber, 2011. "Severance pay programs around

2.3. Türkiye’de kıdem tazminatının muhtemel etkileri

Türkiye işgücü piyasasında kıdem tazminatının işten çıkarma maliyeti olarak istihdamı, işsizliği ve kayıt dışılığı ne ölçüde etkilediğini yukarıda başlıca bulgularını aktardığımız uluslararası yazının ışığında tartışabilmek için önce ülkemizde genel olarak işlerin korunma düzeyini, özel olarak da kıdem tazminatı düzeyini karşılaştırmalı olarak belirlemek gerekir.

2.3.1. Oldukça katı bir işgücü piyasası

Uluslararası karşılaştırmalar, yasalar tam uygulandığı takdirde, bu duruma ‘tam kayıtlılık’ da diyebiliriz, istihdam üzerindeki vergi yükü ile kıdem tazminatını içeren işten çıkarma zorlukları itibariyle Türkiye’nin oldukça katı bir işgücü piyasasına sahip olduğunu göstermektedir. Türkiye‘de istihdam üzerindeki vergi yükü (SGK primi dahil) diğer OECD ülkelerine kıyasla oldukça yüksektir. Şekil 1 Dünya Bankası’nın OECD ülkeleri için hesaplamış olduğu istihdam üzerindeki vergi yükünü göstermektedir.21 Türkiye’nin vergi yükünün 2008 yılında yapılan

reformlarla çalışan kişilerin gelir düzeyine göre yüzde 2,5 ila 6 puan azalması Türkiye’yi sıralamada bir miktar aşağıya çekse de, halen OECD ortalamasına yakın bir yerde konumlanması ve Güney Kore ile Meksika gibi ülkelere kıyasla hayli yüksek istihdam vergisi düzeyine sahip olması dikkat çekicidir.

Şekil 1. OECD ülkeleri için istihdam üzerindeki vergi yükü (ücrete oran)

Kaynak: Dünya Bankası

21 Dünya Bankası, 2011. “Türkiye Ülke Ekonomik Raporu, Kayıt Dışılık: Nedenler, Sonuçlar, Politikalar,”

Kugler ve Kugler (2009)’ın gösterdiği gibi istihdamın firma üzerindeki yükü azaldıkça istihdam artmakta, işsizlik düşmektedir.22 Bu etkinin kuvveti vergi

yüklerindeki değişimlerin ücretlere yansıyıp yansımadığına bağlıdır. Ancak Türkiye gibi asgari ücretle çalışanların yüksek seviyelerde (kayıtlı istihdamın yaklaşık yüzde 16’sı. Tablo 5) olduğu ülkelerde ücret yansıması nispeten kısıtlı olacağından, vergi yükündeki değişiklikler istihdamı kuvvetlice etkileyebilmektedir. Ayrıca vergi yükünün azalması kayıt dışılığı azaltmakta ve kayıtlı istihdamı artırıcı etki yapmaktadır. Kayıt dışılığın azalmasının vergi gelirlerini artırıcı bir etki yapacağı göz önüne alındığında kayıt dışılık oranı yüksek olan Türkiye gibi ülkelerde işgücü maliyetlerini azaltmak oldukça önem kazanmaktadır.

2.3.2. Türkiye’de istihdam ve korumacılık

Heckman ve Pagés-Serra’in (2000) Latin Amerika, Karayipler ve OECD ülkeleri için kıdem tazminatı düzenlemelerini dikkate alarak oluşturduğu istihdam güvenliği endeksine göre 90’lı yılların sonunda Türkiye, 36 ülke içerisinde en korumacı dördüncü ülke (sondan dördüncü) konumundadır (Şekil 2).23

Şekil 2. İstihdam güvenliği endeksi, 90’lı yıllar sonu, Heckman ve Pagés-Serra

Kaynak: Heckman ve Pagés-Serra (2000)

22 Adriana Kugler & Maurice Kugler, 2009. “Labor Market Effects of Payroll Taxes in Developing Countries:

Evidence from Colombia,” Economic Development and Cultural Change, University of Chicago Press, vol. 57(2), pages 335-358, January.

23 James Heckman & Carmen Pagès-Serra, 2000. “The Cost of Job Security Regulation: Comments Evidence

OECD’nin 2010 yılı hesaplamalarına göre ise Türkiye, OECD ülkeleri arasında en korumacı istihdam koruma kurallarına sahiptir. Şekil 3’te OECD’nin hazırladığı istihdamı koruma endeksi değerleri, OECD ülkeleri ve seçilmiş gelişmekte olan ülkeler için gösterilmektedir. Bu endeks tam zamanlı çalışan bireyler, geçici çalışan bireyler ve toplu sözleşmeye tabi gruplar için ayrı ayrı hesaplanıp bir araya getirilerek oluşturulmaktadır.24

Türkiye 40 ülke arasında 3,46 puanla en son sırada (en korumacı ülke) yer almaktadır. Son sırada yer almasının birincil nedeni, geçici istihdamı zorlaştırıcı regülasyonlardır. Bu alanda Türkiye’nin endeksteki puanı 4,88’dir. Geçici işçi çalıştırma koşulları zor ve maliyetli olduğu için firmalar talep dalgalanmalarında üretimlerini artırmak için tam zamanlı çalışanları daha fazla saat çalıştırmak, üretimi azaltmak için ise çalışanlarına ücretli izin vermek zorunda kalmaktadırlar. Dolayısıyla geçici işçi çalıştırmayı zorlaştıran düzenlemeler tam zamnlı çalışan istihdamını koruyucu etki yapmakta ve Türkiye’nin endeks puanını yukarı çekerek OECD ülkeleri arasında son sırada yer almasına neden olmaktadır.

OECD’nin oluşturduğu bir diğer endeks de, “Tam zamanlı çalışan bireylerin işten çıkarımına karşı sağlanan koruma” endeksidir. Kıdem tazminatı ve kıdem tazminatına ilişkin düzenlemelere dayanarak oluşturulan bu endeks hesaplanırken i) kıdem tazminatının miktarı ii) hak etme koşulları ve iii) işten çıkarma ön bildirimi şartları göz önüne alınmıştır. Şekil 4’te bu endekse göre tam zamanlı çalışan bireylere sağlanan koruma sıralaması gösterilmektedir. Burada Türkiye, ortalama koruma sağlayan ülkelere daha yakın bir konumda olmakla beraber, yine de ortalamanın üzerinde kalmaktadır. OECD ve seçilmiş gelişmekte olan ekonomilerden oluşan toplam 40 ülke arasında Türkiye 27. sıradadır.

Ülke grupları içerisinde karşılaştırma yapıldığında Türkiye’nin gelişmekte olan ülkeler ve Doğu Avrupa ülkelerine kıyasla ortalama düzeyde korumacılığa sahip olduğunu görüyoruz. Şekil 5’te OECD’nin “Tam zamanlı çalışan bireylerin işten çıkarımına karşı sağlanan koruma” endeksi gelişmekte olan ülkeler, Şekil 6’da ise Doğu Avrupa ülkeleri için gösterilmiştir. Doğu Avrupa’da ihracat pazarlarında ağırlıklı olarak rekabet ettiğimiz Macaristan ve Polonya’dan çok daha katı bir kıdem tazminatı uygulaması olduğu görülmektedir. Gelişmekte olan ülkeler arasında bize en çok benzeyen Brezilya’nın bizden daha esnek bir piyasaya sahip olduğu gözlemlenmektedir; Türkiye’nin koruma endeks değeri 2,5 puan iken Brezilya’nınki sadece 1,5 puandır.

24 Taşeron çalışanlara sağlanan korumada Türkiye oldukça kötü bir yere sahiptir ve bu Türkiye’nin genel

Şekil 3. OECD istihdam koruma endeksi

Kaynak: OECD Employment protection index, 2010.

Şekil 4. OECD tam zamanlı çalışan bireylerin işten çıkarımına karşı koruma endeksi

Kaynak: OECD Employment protection index, 2010.

Dünya Bankası’nın Türkiye için hazırladığı Ülke Ekonomik Raporu’nda25 korumacı

düzenlemelerin istihdam ve işsizlik üzerindeki etkilerinin kısıtlı ve işsizlik açısından genellikle istatistiksel önem taşımadığı belirtilmektedir. Fakat bu politikaların firmalara getirdiği yükün 25 Dünya Bankası, 2011. “Türkiye Ülke Ekonomik Raporu, Kayıt Dışılık: Nedenler, Sonuçlar, Politikalar,”

istihdamı önemli ölçüde kayıt dışılığa yönelttiği gösterilmiştir. Kayıt dışılığın ve eksik bildirimlerin azaltılması açısından korumacı uygulamalar büyük önem taşımaktadır.

Şekil 5. Gelişmekte olan ülkeler Şekil 6. Doğu Avrupa ülkeleri

Kaynak: OECD Employment protection index, 2010. Kaynak: OECD Employment protection index, 2010.

Ülkeler arasında yalnızca kıdem tazminatı büyüklüğü karşılaştırıldığında, Türkiye’deki tazminatların oldukça yüksek olduğu gözlenmektedir. Şekil 6’da OECD ülkeleri dahil 47 ülke için 1, 5 ve 10 yıldır çalışmakta olan çalışanların hak ettiği kıdem tazminatı ortalaması gösterilmektedir. Türkiye bu sıralamada sondan dördüncü sırada yer almaktadır. Türkiye ile aynı seviyede olan ülkeler Çin, İsrail ve Güney Kore’dir. OECD ülkeleri içerisinde Türkiye’den daha yüksek miktarda kıdem tazminatı ödeyen tek ülke Portekiz’dir.

Şekil 7. Kıdem tazminatı büyüklükleri (haftalık ücret cinsinden)

2.3.3. Türkiye’de kıdem tazminatının firmalar üzerindeki yükü

Türkiye’de kıdem tazminatı, hak edilme koşulları yerine getirildiği takdirde, çalışılan her yıl için bir aylık ücret olarak düzenlenmiştir. Oran olarak kıdem tazminatı çalışanın ücretinin 1/12’si, yani yüzde 8,33’ü kadardır. Bu düzeyde bir kıdem tazminatının firmalar üzerinde tam olarak ne kadar yük oluşturduğu bilinmemektedir. Çünkü çalışanlar işten ayrılırken ya da işten çıkarılırken kıdem tazminatı alıp almayacakları belirsizdir. Çalışanlar işten ayrılırken i) hak etme koşullarını sağlamadığı için ii) firma zoruyla çıkarıldığı halde kendi isteğiyle işten ayrılmış gösterildiği için (yıldırma/mobbing) iii) kayıt dışı çalıştığı için, kıdem tazminatlarını alamamaktadırlar. Bunun yanında kıdem tazminatında tavan uygulaması olduğundan, yüksek ücretle çalışan vasıflı işçiler için kıdem tazminatı oranı yüzde 8,33’ten daha düşüktür ve ödenen ücret ne kadar yüksekse, kıdem tazminatı ücrete oranla o kadar düşmektedir. Ayrıca kimi çalışanların ücretlerinin eksik bildirilmesi nedeniyle kıdem tazminatı bu kişiler için ödendiğinde firmaya yük fiilen yüzde 8,33’ün altına inmektedir. Bu nedenlerle ağırlıklı olarak vasıflı işçi çalıştıran firmalar üzerinde oluşan toplam kıdem tazminatı yükü bu firmaların çoğu için işgücü maliyetinin yüzde 8,33’ünden daha düşüktür.

Toplam kıdem tazminatı ödemelerinin işgücü maliyetinin ne kadarını oluşturduğu zaman içerisinde de değişmektedir. Ekonomide daralma yaşanan kriz dönemlerinde, firmalar üretimlerini azalttıkları ve dolayısıyla daha çok çalışanın işine son verdikleri için kıdem tazminatı ödemeleri artmaktadır. Bunun tersine ekonominin büyüdüğü, talebin arttığı dönemlerde çalışanlar işten çıkarılmaktan çok işe alındıkları için kıdem tazminatı ödemeleri daha azdır. Başka bir deyişle firmalar için kıdem tazminatı yükü zaman içerisinde dalgalı ve karşı çevrimsel yönlüdür (counter-cyclical).

Türkiye’de kıdem tazminatı yükü miktarını gerçekleşen ödemelere dayalı olarak ölçen bir çalışma bugüne kadar yapılmamıştır. Türkiye İşveren Sendikaları Konfederasyonu (TİSK)’nun yapmış olduğu ‘potansiyel kıdem tazminatı’ tutarına ilişkin hesaplar, tüm çalışanlara kıdem tazminatı ödemesi yapılması durumunda firmaların ödemek zorunda olacakları toplam tutarı göstermektedir.26 TİSK’in yaptığı anket verilerine göre 2009 yılında

anket kapsamındaki 407 firmada çalışan yaklaşık 193 bin çalışanın kıdem yıllarına dayalı

olarak hesaplanan ‘potansiyel kıdem tazminatı’ 4 milyar 22 milyon TL’dir. Elbette herhangi bir yılda gerçekleşen ödemeler tüm çalışanlara değil yalnızca emekli olan ya da işten çıkarılanlara yapıldığı için bu rakamdan daha düşük bir miktardır.

Türkiye’de gerçekleşen kıdem tazminatı yükünü bulabilmek için firmaların mali tablolarında yer alan kıdem tazminatı ödemelerini esas almak gerekir. Ancak Türkiye’deki tüm firmaların mali tablolarına ulaşmak mümkün değildir. İMKB’de işlem gören şirketlerin mali tablolarının halka açık ve denetime tabi olması, gerçekleşen kıdem tazminatı yükünü bu şirketler için hesaplamayı mümkün kılmaktadır. Mali tablolarda şirketlerin kıdem tazminatı ödemeleri ve kıdem yükümlülükleri gösterilmektedir. Kıdem tazminatı ödemeleri şirketlerin o yıl içinde emekli olan ya da işten çıkarttıkları kıdemli çalışanlarına yaptıkları ödeme miktarını göstermektedir. Kıdem yükümlülüğü ise şirkette çalışan tüm personel için emeklilik durumunda ödenmesi gerekecek kıdem tazminatı ödemeleri toplamının bugünkü değeridir.27

İMKB’de işlem gören şirketler kıdem yükümlülüklerini bilançolarında, kıdem tazminatı ödemelerini ise nakit akım tablolarında göstermektedirler.28 Mevcut mevzuatta şirketlerin

kıdem tazminatı yükümlülüklerini fonlamaları beklenmemektedir. Dolayısıyla bu yükümlülükler şirketler için doğrudan bir maliyet oluşturmamaktadır.29 Kıdem tazminatı

ödemeleri ise gerçekleşmiş maliyettir. Bu nedenle kıdem tazminatı ödemelerini şirketlerin gerçekleşmiş kıdem tazminatı yükü olarak değerlendiriyoruz.

Tablo 1 ve 2’de İMKB’de hisseleri işlem gören 189 firmanın 2009 ve 2010 yıllarında yapmış olduğu kıdem tazminatı ödemelerine ilişkin özet istatistikler gösterilmektedir. İMKB’de işlem gören şirketler için kıdem tazminatı ödemelerinin personel giderlerine oranı 2009 yılında ortalama yüzde 7,4 iken, 2010 yılında yüzde 5’tir. Ekonomik daralma yaşanan 2009 yılında kıdem tazminatı ödemelerinin 2010’a kıyasla 2,4 yüzde puan daha yüksek olduğu görülmektedir. Bunun nedeni kriz zamanlarında işten çıkarmaların normal zamanlara göre artış göstermesidir. Kıdem tazminatı ödemelerinin personel giderlerine oranının medyan değeri 2009 yılında yüzde 3,5, 2010 yılında yüzde 2,9’dur. Diğer bir deyişle firmaların yarısının gerçekleşen kıdem tazminatı yükü 2009’da yüzde 3,5’in, 2010’da ise yüzde 2,9’un altındadır. Standart sapma rakamlarından da anlaşılacağı gibi şirketler arası kıdem tazminatı 27 Bugünkü değer hesabı tahmini enflasyon ve faiz oranı beklentisi ile yapılmaktadır.

28 Küçük şirketler için kıdem tazminatı yükümlülüğünü bilançoda göstermek şu anki vergi mevzuatına göre

zorunlu değildir. İMKB’de işlem gören şirketler için ise sermaye piyasası mevzuatının gerekleri kapsamında bu yükümlülük bilançoda gösterilmek durumundadır. Ancak, 2012 yılında yürürlüğe girecek olan yeni Türk Ticaret Kanunu kapsamında, KOBİ’ler için de 2013 yılından itibaren UMS19’a göre kıdem tazminatı yükü bildirme zorunluluğu gelecektir.

29 Ancak, kıdem tazminatı karşılıkları kanunen kabul edilmeyen giderler kapsamında olmadığından, işverenler

bunu vergi matrahından düşürememekte ve bu da dolaylı olarak maliyeti artırmaktadır. Buradan doğan maliyet halihazırda sermaye piyasası kurallarına tabi sınırlı sayıda firma için geçerlidir. Bu maliyetin asıl ödemelere nazaran küçük bir kalem olacağını tahmin etmekteyiz.

yükü farkları oldukça büyüktür. 2009’da şirketler arası kıdem yükü oynaklığı (standart sapma) 2010 yılının iki katı kadardır. Ekonomik daralma/durgunluk dönemlerinde kıdem tazminatı yükü belirgin bir şekilde artmakta, şirketler üzerine binen yükün şirketler arası dağılımı da olumsuz etkilenmektedir.

Tablo 1. IMKB’de işlem gören şirketler için kıdem tazminatı yükü (yıllara göre)

Kıdem Tazminatı Ödemesi / Personel giderleri (%)

2009 2010 Ortalama 7.4 5.0

Medyan 3.5 2.9

Standart Sapma 15.5 7.2

Kaynak: IMKB, Betam hesaplamaları

Tablo 2. IMKB’de işlem gören şirketler arasında kıdem tazminatı yükü belli bir oranın üzerinde olan firma oranı (yıllara göre)

Firma sayısının toplam firma sayısına oranı

Kıdem tazminatı yükü 2009 2010 %8.33'ten fazla %22 %13

%5'ten fazla %36 %29

%3'ten fazla %54 %49

%2'den fazla %71 %65

Toplam firma sayısı 189 189

Kaynak: IMKB, Betam hesaplamaları

Tablo 2‘de kıdem tazminatı yükünün dağılımı daha ayrıntılı olarak gösterilmektedir. Elimizde verisi bulunan 189 şirket içerisinde kıdem tazminatı yükü yüzde 8,33’ten daha fazla olan firmaların oranı 2009 yılında yüzde 22’dir. Krizin etkisinin geçmesiyle beraber bu oran 2010 yılında yüzde 13’e düşmüştür. Kıdem tazminatı fonu tartışmaları çerçevesinde sıkça dile getirilen yüzde 3 prim kesintisi oranının üzerinde kıdem tazminatı yükü olan firmaların toplam firma sayısına oranı 2010 yılında yüzde 49’dur. Bu miktardaki prim kesintisi firmaların yaklaşık yarısı için kıdem yükünü azaltacaktır. Prim kesintisi azaldıkça yükü azalan firma oranı artmakta, yüzde 2’lik bir kesinti, incelenen firmaların yüzde 65’i için daha faydalı olmaktadır. Kriz dönemlerindeyse kıdem tazminatı yükü firmalar için arttığından, sabit kesinti uygulamasına gidildiği durumda işgücü maliyeti daha da fazla oranda firma için azalmakta ve sağlanan fayda artmaktadır.

Burada söz konusu edilen firmalar büyük ve kayıtlı çalışan halka açık şirketlerdir. Türkiye geneli için bu firmaların kıdem tazminatı yükü eşdeğer kabul edilemez. Biliyoruz ki IMKB’de işlem gören şirketler denetimlere tabi oldukları için, bu şirketlerde kayıtsız çalışma ya da

eksik ücret bildirimi ihtimali Türkiye geneline göre daha düşüktür. Dolayısıyla bu şirketlerin kıdem tazminatı yükü Türkiye ortalamasının üzerindedir ve mevcut kıdem tazminatı düzenlemesinin şirketler üzerine getirdiği potansiyel yükü daha iyi yansıtmaktadır.

Özetle kıdem tazminatının firmalar üzerindeki yükü uluslararası karşılaştırmalarda diğer ülkelere göre oldukça yüksektir. Firma bazında veri incelendiğinde kıdem tazminatı yükünün hem yıldan yıla, hem de firmadan firmaya değiştiği gözlenmektedir. 2010 yılı için, örnek veride, firmalar üzerindeki ortalama kıdem tazminatı yükü (kıdem tazminatı ödemelerinin toplam personel giderlerine oranı) yüzde 5 civarındadır. Bu yükün yüzde 3’e düşürülmesi incelenen firmaların yarıdan fazlasının, yüzde 2’ye indirilmesi firmaların yüzde 65’inin yükünü hafifletmektedir. Burada kullanılan veri örneği kayıtsız ya da eksik bildirimle çalışan firmaları içermemektedir. Bu firmalar kıdem tazminatı yükümlülüklerini tam olarak yerine getirmedikleri için kıdem tazminatı yükleri yukarıda belirtilen rakamlardan daha düşük olmalıdır. Bu firmaları kayıtlı çalışmaya özendirecek kıdem tazminatı primi, büyük ve kayıtlı çalışan şirketler için cazip olan oranların daha altında olmak durumundadır. Ancak kayıtlılığa geçişin faydaları ya da kayıt dışılığı caydırıcı denetimlerin yoğunlaştırılması bu tür firmalar için de makul bir düzenli prim ödemesini içeren kıdem tazminatı reformunu cazip kılabilir.30

2.3.4. Türkiye’de kıdem ve işten çıkarma

Türkiye’de kıdem tazminatı bir yıldan fazla süredir aynı işyerinde çalışmakta olan çalışanların işten çıkarılması durumunda ödenmektedir. Bunun yanında çalışanlara her çalıştıkları yıl başına bir aylık ücret tazminat olarak verilmektedir. Dolayısıyla çalışanın kıdemi arttıkça tazminat tutarı artmaktadır. Bu düzenleme çerçevesinde firmaların istihdamı azaltma kararı alması durumunda çalışanları kıdeme göre azalan bir oranda işten çıkarması beklenebilir. Hatta bir yıldan daha az (kıdemsiz) çalışanların işten ilk çıkarılacaklar olarak düşünülmesi mümkündür. Çalışanların kıdem dağılımının kriz döneminde nasıl değiştiğini incelemek bize böyle bir etkinin varlığı hakkında ipuçları verebilir. İstihdamda azalmalar olduğu dönemlerde kıdemsiz çalışanların istihdamının daha fazla azalmış olup olmadığı bize kıdem tazminatının işten çıkarma kararında gerçekten etkili olup olmadığını gösterecektir.

Tüik’in yayınladığı Hane Halkı İşgücü Anketi verilerine göre Türkiye’de tarım dışında ücretli çalışanların yaklaşık üçte biri bir yıl ya da daha az süredir (kıdemsiz) aynı işyerinde çalışmaktadır. Kayıt dışı çalışanlarda kıdemsiz çalışanların oranı ise daha yüksek, yaklaşık olarak yüzde 56’dır. Tablo 3’te kayıtlı ve kayıtsız çalışanların kıdem dağılımı bir yıl ya da 30 Yakın gelecekte Basel III kurallarının uygulamaya geçmesiyle birlikte, banka finansmanına erişimde şeffaflık

ve iyi yönetişim (governance) çok daha büyük önem kazanacaktır. Kayıtlılığa geçiş finansmana daha kolay ve ucuza erişmek açısından firmalar için daha cazip bir hale gelecektir.

daha az (0-1) ve iki yıl ve üstü (2+) ayrımında 2007-2010 yılları için gösterilmiştir. Kayıtlı çalışan firmalardaki kıdem dağılımı kriz sırasında kıdemsiz çalışanların aleyhine bozulmaktadır. Bu etki büyük şirketlerde daha belirgin olarak görülmektedir. Tablo 4’de büyük (500’den fazla çalışanı olan) firmalarda 2008 ve 2009 yıllarında kıdemsiz çalışanların istihdam edilme oranı düşmekte, yüksek büyüme ve istihdam artışı görülen 2010 yılında ise yeni işe alımlarl sayesinde kıdemsiz çalışanların istihdam edilme oranı tekrar artmaktadır. Krizin kıdem dağılımı üzerindeki etkisi kayıt dışı çalışanlar için daha büyüktür. Ekonomik kriz dönemlerinde üretim ve talepte beklenmedik ve büyük ölçekli artış ve azalmalar görülmektedir. Firmalar bu dalgalı ve belirsiz ortamda işe alma ve işten çıkarma masraflarından kaçınmak için ağırlıklı olarak kayıtdışı çalışanları işten çıkarmakta ya da istihdam etmektedirler. 2008’in ikinci yarısında başlayan krizde kayıtlı çalışan ücretli ve yevmiyelilerin istihdamı 2008 yılında yüzde 7,9 oranında artarken, 2009 yılında neredeyse hiç değişmemiş, 2010 yılında yüzde 8,4 artmıştır. Kayıt dışı çalışanların istihdamı ise 2008 yılında yüzde 10,2 oranında azalırken, 2009 yılında yüzde 41 oranında artmıştır.

2008 yılında istihdamdaki azalış kayıt dışı çalışanların kıdem dağılımını çok az etkilemiş, tüm kıdem basamaklarında biribirine benzer azalışlar gözlemlenmiştir. Oysa ki kayıtlı çalışanların istihdamında artış olmayan 2009 yılında kıdemsiz çalışanların oranı düşmüş, kıdemli çalışan oranı artmıştır. Bu değişim çok büyük olmasa da kayıt dışında gözlemlenenin tam aksi yönündedir. Ayrıca yine 2009’da büyük firmaların istihdamı yüzde 5 oranında azalmış ve bu azalış kıdemsiz çalışanların istihdam oranını belirgin ölçüde düşürmüştür. 2007 yılında büyük firmalarda kıdemsiz çalışan oranı yüzde 17 iken, 2009 yılında yüzde 13’e gerilemiştir. Görüyoruz ki kayıt dışı çalışanlar arasında kriz sırasında kıdemden bağımsız olarak istihdam azalmaktadır ve kıdemler arasında belirgin bir istihdamda tutma/işten çıkarma farkı yoktur. Oysa ki kayıtlı firmalarda istihdam azalışları öncelikli olarak kıdemsiz çalışanların istihdam oranlarını düşürmektedir. Başka bir deyişle kayıt dışı çalışan firmalar çalışanın kıdemine göre değil ihtiyaca göre istihdam kararı almaktadır, kayıtlı çalışan firmalar için ise kıdem istihdam kararında önemli bir etkendir. Kayıtlı çalışanlar arasında kıdemliler korunurken, krizin yükünü kıdemsiz çalışanlar çekmek zorunda kalmaktadır. Bu durum çalışanlar arasında haksızlık ve eşitsizlik hissi yaratabileceği gibi firmaları da uzun süredir çalışmakta olan ama verim alamadığı bir çalışan yerine, işe yeni aldığı yetenekli bir çalışanı işten çıkarmak zorunda bırakabilmektedir.

Tablo 3. İstihdam edilenlerin kıdem dağılımı (tarım dışı, ücretli yevmiyeli)

2007 2008 2009 2010 Kıdem Kayıtlı (%) Kayıtdışı (%) Kayıtlı (%) Kayıtdışı (%) Kayıtlı (%) Kayıtdışı (%) Kayıtlı (%) Kayıtdışı (%)