TAHVİL AĞIRLIKLI PORTFÖYÜN HİSSE SENEDİ AĞIRLIKLI PORTFÖYE GÖRE DAHA YÜKSEK PERFORMANS GÖSTERMESİ

ÜZERİNE BİR YAKLAŞIM

Sosyal Bilimler Enstitüsü

TOBB Ekonomi ve Teknoloji Üniversitesi

NAZ TEMUÇİN

Yüksek Lisans

İŞLETME ANA BİLİM DALI

TOBB EKONOMİ VE TEKNOLOJİ ÜNİVERSİTESİ ANKARA

Bu tezin Yüksek Lisans derecesi için gereken tüm koşulları yerine getirdiğini onaylarım.

________________________________________ Prof. Dr. Serdar Sayan

Sosyal Bilimler Enstitüsü Müdürü

Bu tezi okuduğumu ve kapsam ve içerik olarak Sosyal Bilimler Enstitüsü İşletme Ana Bilim Dalında bir yüksek lisans tezi olabilecek yeterlikte olduğuna kanaat getirdiğimi onaylıyorum.

________________________________________ Yrd. Doç. Dr. Atılım Murat

Tez Danışmanı

________________________________________ Prof. Dr. Ali ALP

Tez Jüri Üyesi

________________________________________ Prof. Dr. Mehmet Mete Doğanay

Tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada her türlü kaynağa eksiksiz atıf yapıldığını bildiririm.

________________________________________

iv

ÖZET

TAHVİL AĞIRLIKLI PORTFÖYÜN HİSSE SENEDİ AĞIRLIKLI PORTFÖYE GÖRE DAHA YÜKSEK PERFORMANS GÖSTERMESİ ÜZERİNE BİR

YAKLAŞIM

Temuçin, Naz

Yüksek Lisans, İşletme Bölümü Tez Yöneticisi: Yrd. Doç. Dr. Atılım Murat

Haziran 2016

Bu tezin konusu, finans piyasalarında ve literatüründe bulunmayan, tahvil ağırlıklı portföyün hisse senedi ağırlıklı portföye göre daha yüksek getiri sağlarken riskinin de daha düşük olabileceğini öne sürerek yatırımcılara alternatif portföy sunmaktır. Yatırımcılar finansal varlıkların geçmiş verilerini inceleyip gelecekteki getirilerini öngörerek yatırım yapmaktadırlar. Yatırımcılar için önemli olan yatırımlarından sağlayacağı getiriye ek olarak, karşılaşacakları riski minimuma indirmektir. Hipotezi ispatlamak için global bir portföy oluşturulmuştur. Portföye dahil edilen varlıkların verileri Thomson Reuters veri sisteminden alınmış olup, varlıkların aralarındaki ilişkiyi incelemek için korelasyon matrisi oluşturulmuş, portföyün standart sapması hesaplanmış ve portföyün riske göre düzenlenmiş performansını

v ölçmek için Sharpe oranı hesaplanmıştır.

Yapılan analizler sonucunda tahvil ağırlıklı portföyün getirisinin hisse senedi ağırlıklı portföyden yüksek olduğu sonucuna ulaşılırken, tahvil ağırlıklı portföyün sahip olduğu riskin de hisse senedi ağırlıklı portföyün sahip olduğu riskten daha düşük olduğu sonucuna ulaşılmıştır.

vi

ABSTRACT

AN APPROACH TO PERFORMANCE COMPARISON: BOND WEIGHTED PORTFOLIO OVER STOCK WEIGHTED PORTFOLIO

Temuçin, Naz

Master of Business Administration Supervisor: Assist. Prof. Atılım Murat

June, 2016

The subject of this thesis, investigate whether bond weighted portfolio yields higher than stock weighted portfolio while having lower risk and offering an alternative investment strategy to investors. Investors are investing in anticipation of future returns by examining historical data of financial assets. In addition to the return on investment, the most important thing for investors is to minimize the risks they will face. A global portfolio was created to prove the hypothesis. Data of the assets included in the portfolio is taken from the Thomson Reuters data system and with those data, standard deviation was calculated and correlation matrix was created to examine the relationship between the financial assets. Also Sharpe ratio is calculated for measure the risk adjusted performance of the portfolio.

vii

Results of the analyzes show that the return of bond weighted portfolio is higher than the return of stock weighted portfolio. Moreover, the risk of bond weighted portfolio have is lower than the risk of stock weighted portfolio.

viii

TEŞEKKÜR

Yüksek lisans eğitimim ve tez yazım sürecimde her zaman yanımda olan, beni destekleyen ve yol gösteren değerli hocam Atılım Murat’a çok teşekkür ederim.

2 sene boyunca asistanlığını yaptığım, bu süre boyunca beni ailesi gibi sahiplenen, destek olan ve ufkumu açan değerli hocam Ali Alp’e teşekkür ederim.

Üniversite hayatımın bana kattığı en büyük değer, hayatımın her anında yanımda olan ve bu tez dönemimdeki en büyük destekçilerimden biri olan en yakın arkadaşım Göksu Erinç’e çok teşekkür ederim.

Hayatım boyunca her kararımı sonuna kadar destekleyen, bugün sahip olduğum her şeyin mimarları olan ve kızları olmaktan her gün gurur duyduğum canım annem Sıdıka Temuçin ve canım babam Mehmet Temuçin’e tez dönemimdeki her türlü destekleri için teşekkür ederim.

ix

İÇİNDEKİLER

ÖZET………...………..……... iv ABSTRACT……….………... vi TEŞEKKÜR………..………...viii TABLOLAR LİSTESİ ...………...…….x ŞEKİLLER LİSTESİ……….…xi BİRİNCİ BÖLÜM………. 1 GİRİŞ………. 1 İKİNCİ BÖLÜM ………...……… 4 LİTERATÜR ………...……… 4 ÜÇÜNCÜ BÖLÜM ………...………. 10 METODOLOJİ ………...……...…. 10 DÖRDÜNCÜ BÖLÜM …………...……… 13 VERİLER ……...………. 13 BEŞİNCİ BÖLÜM ……….. 16 BULGULAR ………..………... 16 ALTINCI BÖLÜM …….……….... 26 SONUÇ ……..………. 26 KAYNAKÇA …….………... 29x

TABLOLAR LİSTESİ

Tablo 1: Portföydeki finansal varlıkların korelasyon matrisixi

ŞEKİLLER LİSTESİ

Şekil 1: S&P 500 Endeks Grafiği

Şekil 2: Morgan Stanley Capital International Uzakdoğu Endeksi Grafiği Şekil 3: Amerikan Devlet Tahvilinin Grafiği

Şekil 4: Merrill Lynch Global Devlet Tahvili Grafiği

Şekil 5: Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksinin Grafiği

Şekil 6: Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksinin Grafiği Şekil 7: Merrill Lynch Gelişen Ülke Tahvili Endeksinin Grafiği

1

Birinci Bölüm

Giriş

Finansal piyasalarda işlem yapan yatırımcıların ortak bir hedefi vardır, risklerini minimize etmek ve getirilerini maksimum düzeye çıkarmak. Bu hedefi gerçekleştirmek için günümüzde birçok yöntem ve teori bulunur. Bunlardan en çok öne çıkanları temel analiz, teknik analiz, geleneksel portföy teorisi, modern portföy teorisi ile etkin piyasalar teorisidir.

Temel analizde; genel ekonomik durum, sektör analizi ve işletme analizi yapılırken, teknik analizde borsada oluşan fiyatlar grafik halinde gösterilerek yorumlanır. Geleneksek portföy yaklaşımının amacı yatırımcının sağlayacağı faydayı maksimize etmek ve riski dağıtmaktır. Bu doğrultuda birden fazla varlığı bir araya getirerek yeni bir finansal varlık (portföy) oluşturmak mümkündür. Yatırımcılar hedefledikleri maksimum getiri ve minimum risk düzeyine sahip olmak için menkul kıymet getirilerini ve bu getirilere göre ortaya çıkabilecek riskleri tahmin etmesi gerekmektedir. Geleneksel portföy yaklaşımı ise bu görüşten hareketle, portföy içerisindeki menkul kıymet sayısının arttırılması ilkesine dayanmaktadır (Ceylan ve Korkmaz,1998; Karan 2001). Modern portföy yaklaşımına göre yatırımcılar tarafından oluşturulan portföylere dahil edilen hisse senetlerinin belli risk seviyesinde maksimum getiri sağlamaları yani optimum portföyün oluşması gerekmektedir (Tosun ve Oruç, 2010;480).

2

Portföy oluşturulurken dikkat edilmesi gereken nokta, portföye dahil edilen her finansal varlığın arasındaki ilişkiyi tespit etmektir. Bu yüzden sadece portföy çeşitlendirilmesine gidilerek riskin azaltılamayacağı, portföyde yer alan finansal varlıkların arasındaki ilişkinin yönünün ve derecesinin de riskin azaltılması yönünde etkili olduğu Markowitz tarafından geliştirilen Ortalama-Varyans Modeli ile ortaya çıkmıştır (Markowitz, 1952). Modelin kilit noktası, portföy içerisindeki her bir varlığın risk-getiri ilişkisi yerine portföyün sahip olduğu risk-getiri ilişkisinin önemli olduğudur.

Portföy yatırımlarına konu olan finansal varlıkları iki ana başlık altında inceleyebiliriz. Bunlardan birincisi borç senetleri, ikincisi ise hisse senetleri ve yatırım fonu katılma paylarıdır. Borç senetleri; genellikle bir yıl ya da daha kısa bir vadeyle ihraç edilen, hazine bonosu, banka bonosu, ticari ve finansal bonolar gibi menkul kıymetler, borç senetlerinin önemli bir kısmını oluşturmaktadır. Borç senetlerinin diğer önemli bir kısmını ise bir yıl ve üzeri vadelerde ihraç edilen tahvil ve benzeri borç senetleri oluşturmaktadır. Hisse senedi, anonim ortaklıklardaki sermaye payını temsil etmesi amacıyla halka arz edilen menkul kıymettir. Hisse senetleri, sahiplerine söz konusu kuruluşlarda ortaklık hakkı, yönetime katılma hakkı, kâr payı, tasfiyeden pay alma hakkı gibi çeşitli haklar tanımaktadır (Akışoğlu, 2013). Hisse senedi ve tahvil arasındaki en önemli fark ise taşıdıkları risklerdir. Tahvil ihraç eden kurum veya kuruluşun karşılaşacağı kar veya zarar yatırımcının dönem sonunda sahip olacağı getiriyi etkilemezken, bir şirketin hisse senedine sahip olan yatırımcı, şirketin iflası ya da tasfiyesi halinde bütün borçlar ödendikten ve tasfiye masrafları çıktıktan sonra kalan paradan sahip oldukları hisse oranında getiri elde ederler. Diğer bir taraftan, tahvil sabit getirili bir yatırım aracıyken hisse senedinin değişken getirili bir yatırım aracı olması, hisse senedini tahvile karşı daha yüksek getirili fakat daha riskli bir duruma sokmaktadır.

Bütün bu bilgilerin ışığında, yatırımcıların sahip oldukları ortak hedef olan maksimum getiri sağlamak tahvil ağırlıklı oluşturulan portföy yerine hisse senedi ağırlıklı oluşturulan bir

3

portföy ile sağlansa da, diğer bir hedefleri olan minimum riske maruz kalmak, hisse senedi ağırlıklı portföyler ile elde edilememektedir.

Tezin amacı, artık geleneksel hale gelen hisse senedi ağırlıklı portföyler yerine, doğru finansal araçlarla oluşturulacak tahvil ağırlıklı portföyün, hisse senedi ağırlıklı portföyden getiri ve risk açısından daha yüksek performans elde edilebileceğini yatırımcılara sunmaktır.

Bu çalışmada global bir portföy oluşturulacak ve bunun için S&P 500 Endeksi, Morgan Stanley Capital International Uzakdoğu Endeksi (MSCI EAFE), Amerikan Devlet Tahvili (US T-Bond), Merrill Lynch Global Devlet Tahvili (ML-GGB), Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksi (DJ-REIT), Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksi (M-IGCB) ve Merrill Lynch Gelişen Ülke Tahvili (ML-EMB) verileri kullanılacaktır. Elde edilen verilerle, her bir finansal varlığın getirisi ve standart sapması ile finansal varlıkların birbirleriyle olan korelasyonları ve varyans-kovaryans matrisi oluşturularak portföyün getirisi, standart sapması ve Sharpe Rasyosu hesaplanacaktır. Portföyün %60’ını tahviller oluştururken, %40’ını hisse senetleri oluşturacaktır. 1929 Dünya Ekonomik Buhranı ile kıyaslanan 2008-2012 Küresel Ekonomik Kriz’inin etkilerini minimize etmek ve piyasanın normal şartlar altındaki hareketlerini yansıtabilmek adına, oluşturulan portföydeki finansal varlıkların 2001-2015 yılları arasındaki performansları ele alınacaktır. Seçtiğimiz finansal varlıkların verileriyle yapılan hesaplamalar sonucunda, araştırmanın başında beklendiği gibi tahvil ağırlıklı portföyün getirisinin, hisse senedi ağırlıklı portföyün getirisinden yüksek olmakla beraber, tahvil ağırlıklı portföyün standart sapmasının daha düşük ve Sharpe Rasyosu’nun daha yüksek çıkmasıyla, hisse senedi ağırlıklı portföye göre riskinin de daha düşük olduğu gözlemlenmiştir. Sonuç olarak, yatırımcıların ortak hedefi olan maksimum getiri ve minimum risk beklentisi tahvil ağırlıklı portföy ile sağlanabilmiştir.

4

İkinci Bölüm

Literatür

Portföy optimizasyonu ya da portföy çeşitlendirmesi konusunda finans literatüründe birçok farklı yaklaşım, teori ve model bulunmaktadır. Bu yaklaşımlardan ilki, geleneksel portföy yaklaşımı olup, Hicks’in 1935 yılında yayınladığı “Para teorisinin basitleşmesi için bir öneri” başlıklı makalesi ile başladığı söylenebilir. Hicks (1935), makalesinde para teorisini açıklarken aslında bir portföy yaklaşımından bahsederek risk faktörünün yatırımcıların yatırımlarından bekledikleri getiriyi ve getirinin zamanlamasını etkilediğini belirterek, yatırım yapılan finansal varlıkların sahip olduğu risklerin önemli bir değişken olduğunu öne sürmüştür. Geleneksel portföy yaklaşımının bir diğer ayağı ise, Marschak’ın 1938 yılında yaptığı “Para ve varlık teorisi” adlı çalışmasında Hicks’ten (1935) farklı olarak, portföyün sahip olduğu riskin ölçülmesinde varlıklar arasındaki standart sapma ve korelasyon gibi ilişkilerin kullanılabileceğini öne sürmüştür. Aynı zamanda Markowitz’in tez danışmanı olan Marschak, bu çalışması ile Sermaye Varlıkları Fiyatlandırma Modelinin de temellerini oluşturmuştur (Markowitz, 1999). Bu çalışmalardan sonra 1938 yılında J.B. Williams yazdığı “Yatırım Değeri Teorisi” kitabında menkul kıymetlerdeki risk faktörünü ele almış, yatırımcı açısından sermaye maliyetinin kesin olarak tahmin edilemeyeceği üzerinde durmuştur.

5

Geleneksel portföy teorisi ile ilgili olan son çalışma ise 1945 yılında yayınlanan Leavens’ın çalışmasıdır. Leavens (1945), tek bir sektörde faaliyet gösteren işletmelerin menkul kıymetlerine yapılan yatırımın, sektörün karşılaşacağı olumsuz koşullardan etkilenme derecesini ve dolayısıyla karşılaşacakları riskleri vurgulayarak yatırımcıların beklenen ve elde edilen getirilerinin arasında farklı olabileceğini belirtmiştir. Bu olumsuz koşulları minimize etmek için yatırımcıların yatırımlarında çeşitlendirmeye yönelmesini gerektiğini, ancak bu şekilde daha düşük risk oranına sahip bir yatırıma sahip olabileceklerini göstermiştir. Leavens’ın (1945) bu çalışması ile geleneksel portföy yaklaşımı tamamlanmış olup Markowitz’in 1952’de yayınladığı “Portföy Seçimi” adlı makalesiyle modern portföy yaklaşımının temelleri atılmıştır. Markowitz’in 1950’li yıllarda doktora tezi olarak başladığı ve daha sonra portföy yönetiminin temel taşlarından biri olan çalışması ile portföy yönetimi anlayışında köklü değişiklikler olmuştur. Daha önceleri portföy yönetiminde esas ağırlık bireysel varlık seçimi üzerineyken, Markowitz ile beraber risk-getiri değişimi çerçevesinde varlıkların birbirleriyle ilişkisi ortaya konulmuş̧, dolayısıyla çeşitlendirme ve portföyün tümünün değerlendirilmesi gündeme gelmiştir (Özçam, 1997). Markowitz (1952 ve 1959) yaptığı çalışmalarda, mümkün olan en yüksek getiriyi garanti eden ve en az riski üstlenen bir yatırımcı tipi öngörmüş ve portföyde yer alan menkul kıymetlerin, belli risk seviyelerinde mümkün olan maksimum getiri oranının nasıl sağlanabileceğini araştırmıştır (Tosun ve Oruç, 2010:480). Modern portföy kuramı içinde yer alan Markowitz ortalama-varyans modeli, indeks modeller, sermaye varlıklarını fiyatlama modeli ve arbitraj fiyatlama kuramlarıyla birlikte etkin piyasalar kuramları istatistiksel ve matematiksel temellere göre oluşturulmuş bilimsel portföy analiz yöntemleridir. Markowitz’in ortalama varyans modeli teorik bağlamda uygun görülse de bazı açılardan eleştirilmiştir. Öncelikle ortalama varyans ölçütü ile her zaman portföy kararı verilememesi modelin eleştirilen bir yönüdür. Bununla beraber bir kuadratik programlama modeli olması ve çözüm için çok sayıda kovaryans matrisi

6

kullanılmak zorunda kalınması, o dönemlerde teknolojinin gelişmemiş olması, araştırmacıları çözüm için farklı çabalara yöneltmiştir. Ayrıca modelin bazı varsayımlarının gerçekleşme olasılığının düşük olması bu çabaları arttırmıştır. Ayrıca yatırımla ilgili getirilerin normal dağılımı varsayımı çok gerçekçi değildir (Ceylan ve Korkmaz, 1998; Cihangir vd., 2008). Literatürde Markowitz’in 1952 ve 1959 yıllarındaki çalışmalarından itibaren üzerinde en fazla çalışılan konu portföyde kullanılması gereken menkul kıymet sayısı ve portföy performansı arasındaki ilişkidir. Markowitz geliştirdiği modelde bir portföy içinde bulunan menkul kıymet sayısının arttırılmasıyla portföyün sahip olduğu çeşitlendirilebilir riskin azaltılabileceğini ama aynı zamanda da finansal varlıklar arasındaki ilişkinin yönü ve derecesinin de riskin azaltılmasında etkili olduğunu göstermektedir. Geniş portföylere sahip yatırımcılar daha çok çeşitlendirmeye giderek yüksek getiri elde edebilirler ama riski azaltmak için yatırımcıların çok sayıda hisse senedini portföylerine aldıklarına dair bir kanıt mevcut değildir (Tosun ve Oruç, 2010). Literatür incelendiğinde portföy büyüklüğüne dair farklı sonuçların elde edildiği görülmüştür. Menkul kıymet sayısındaki farklılıkların sebebi de kullanılan yöntemler veya ele alınan veri setinden kaynaklanmaktadır. Evans ve Archer (1968) tarafından yapılan çalışma sonucunda 8 ile 10 adet hisse senedinin portföyde olması gereken ideal sayı olduğu belirtilirken, Latane ve Young (1969), 1953-1960 yılları arasında Chicago Üniversitesi Aylık Göreceli Fiyat Endeksi verilerini üzerinde 60 deneme gerçekleştirdikleri çalışmada 8-16 menkul kıymet çeşidinin portföyde iyi bir değerlendirme için yeterli olduğu sonucuna ulaşmışlardır. Wagner ve Lau (1971), 10 denemeyle inceledikleri çalışmada iyi çeşitlendirilmiş ve riski düşük portföylerin getirisinin, iyi çeşitlendirilmiş ve getirisi yüksek olan portföylerden daha düşük olduğunu saptamışlar ve iyi çeşitlendirilmiş portföydeki ideal menkul kıymet sayısını 10 olarak belirlemişlerdir. Fielitz (1974), 1964-1968 yıllarında New York Borsası’nda işlem gören hisse senetleri üzerinde gerçekleştirdiği çalışmada iyi çeşitlendirilmiş bir portföydeki menkul kıymet sayısının 8 olduğunu öne sürmüştür. Elton ve

7

Gruber (1977) tarafından yapılan çalışmada ise 15 adet hisse senedinden 100 adet hisse senedine doğru portföye dahil edilen hisse senedi sayısı arttırıldığında, portföy riskinde düşüş yaşanacağı belirtilmektedir. Statman (1987) tarafından yapılan çalışmada ise bu sayının 30 ile 40 arasında değiştiği belirtilmektedir. Chung (2001), Malezya Borsası’nda işlem gören menkul kıymetlerden bir veri seti oluşturmuş ve Markowitz’in geliştirdiği modelden hareketle optimal portföyde en az 22 menkul kıymet olması gerektiğini saptamıştır. Jansen vd., gerçekleştirdikleri çalışmada risksiz faiz oranı kadar getiri elde etmek için portföyün %10’unun hisse senedi %90’nın ise devlet tahvilinden oluşması gerektiğini belirtirken, Lee ve Bryne (2000), İngiliz gayrimenkul yatırım firmalarından oluşturulan portföylerde, 400- 500 arasında menkul kıymetten oluşan portföyün riskinin pazar düzeyinin altına indiğini saptamışlardır (Tosun ve Oruç, 2010). Literatürdeki bu araştırmalara dayanarak oluşturduğumuz portföyde, 7 adet finansal varlık bulunmaktadır.

Yatırımcılar portföylerinde sadece kendi ülkelerine ait hisse senetlerini bulundurarak ülke riskinden diğer bir deyişle sistematik riskten kaçamamaktadırlar. Sadece kendi ülkelerindeki hisse senetlerine yatırım yapmak yerine farklı ülke hisse senetlerine yatırım yaparak hisse senedi çeşitlendirmesinden sağlanan faydayı arttırmayı amaçlamalıdırlar (evrim, 1999). Aksi takdirde tek bir ülkenin hisse senedine yatırım yapıldığında, ülkenin karşılaştığı ve piyasaları etkileyebilecek herhangi bir sorunda yatırımcı maruz kaldığı zararı telafi edebilecek bir alternatifi olmayacaktır. Farklı ülkelerin gelecekleri her zaman aynı olmayacağı için, yatırımcılar portföylerini, çeşitli ülkelerdeki varlıklara yatırım yaparak çeşitlendirebilmektedir (French ve Poterba, 1991). Uluslararası çeşitlendirmenin faydalarının varlığını göstermenin en basit ve açık yolu ulusal varlık endeksleri arasında ilişki kurmaktır. Eğer getiriler arasındaki korelasyon katsayıları birden küçükse uluslararası çeşitlendirme faydalı olacaktır (Korkmaz ve Birkan, 1997). Bu tezde kullanılan portföyü oluştururken ülke korelasyonlarını da göz önünde bulundurarak, uluslararası çeşitlendirilmiş bir portföy oluşturmaya

8

çalışılmıştır. Portföye aynı zamanda gelişmekte olan ülkelerin finansal varlıklarını dahil ederek, gelişmekte olan piyasaların dikkatleri üstüne topladığı kendine özgü karakteristikleri, finansal piyasalarının gelişimi ve bunların ekonomik gelişime katkısından faydalanmaya çalışılmıştır (Barry, Peavy III ve Rodriguez, 1998). Gelişmekte olan piyasalar uluslararası yatırımcıları, yüksek büyüme potansiyelleri ve düşük korelasyon katsayılarıyla etkilemektedir. Bu özellikler, genişleyen bir portföy içinde daha etkin hisse senedi çeşitlendirmesi yoluyla, global yatırımcılar için daha iyi bir risk-getiri dengesi sağlamaktadır (Hauser, Marcus ve Yaari, 1994). Levy ve Sarnat, 28 ülkenin 1951-1967 yılları arasındaki dönemde, dolar cinsinden hisse senedi getirilerini kullanarak belirlediği etkin portföy setiyle uluslararası çeşitlendirilmiş portföylerin getirilerinin yerel portföylere göre daha yüksekken sahip oldukları riskin de daha düşük olduğunu ve bunun sonucu olarak da uluslararası çeşitlendirmenin yatırımcının yararına olduğunu belirtmişlerdir (Levy ve Sarnat, 1970). Gelişmiş ve gelişmekte olan ülke piyasaları karşılaştırıldığında, gelişmekte olan piyasalar arasında daha düşük çeşitlendirme gözlenirken, gelişmekte olan ülke piyasalarının oynaklığında da büyük farklılıklar gözlemlenmiştir. Bunların sonucu olarak da gelişmiş ülkelerden oluşan portföye gelişmiş ülkelerin dahil edilmesiyle oluşacak portföyün beklenen getirisinin yükselirken riskinin de düşüreceği kanısına varılmıştır (Harvey, 1993). Harvey, 1994 yılında yaptığı çalışmada 20 gelişmiş ve 21 gelişmekte olan piyasalar ve getirilerini incelemiştir. Gelişmekte olan piyasaların gelecekteki getirilerini, küresel ve ülkeye özel değişkenlerin bulunduğu regresyonlara dayanarak tahmin etmeye çalışmıştır. Çalışmasının sonucuna 20 gelişmekte olan piyasanın 12’sinde tahmin regresyonlarının anlamlı çıkması, gelişmekte olan piyasaların tahmin edilebilir olduğunun bir göstergesidir. Harvey daha sonra global yatırım stratejilerinde gelişmekte olan hisse senedi piyasasının etkilerini gözlemlemiş, uluslararası çeşitlendirilmiş bir portföye gelişmekte olan piyasalarda işlem gören hisse senetlerini dahil etmenin portföyün performansını arttıracağı sonucuna varmıştır. (Harvey,

9

1994). Odier ve Solnik 1993 yılında Amerika Birleşik Devletleri (ABD) hisse senedi piyasasının ve uluslararası hisse senedi endeksleri olan MSCI (Morgan Stanley Capital International) ve EAFE’nin (Avrupa, Avustralya, Uzak Doğu) 1990 yılları ve 1970-1980 yılları arasındaki risklerini hesaplamışlardır. 1970-1990 dönemindeki ABD piyasasının riski (%16,1), iyi çeşitlendirilmiş dünya portföyü riskinden (%14,9), dünya portföyünün Hong Kong ve İtalya gibi bazı riskli piyasalardaki yatırımları içermesine rağmen, daha fazla çıkmıştır. Bu da uluslararası çeşitlendirmenin portföy riskini düşürdüğünü göstermektedir (Odier ve Solnik, 1993).

Literatürde, farklı şekilde oluşturulmuş birçok portföy ve portföylerin performanslarıyla ilgili araştırmalar görülmüş olup, tahvil ağırlıklı ve hisse senedi ağırlıklı portföylerin performans karşılaştırmasıyla ilgili herhangi bir araştırmayla karşılaşılmamıştır. Yapılan literatür araştırmasında, portföyün riskinin yönü ve derecesinin yanı sıra yatırımcının istediği risk düzeyine sahip ve beklenen getirisi maksimum olan bir portföy oluşturabileceği görülmüştür.

10

Üçüncü Bölüm

Metodoloji

Markowitz’in öne sürdüğü modern yaklaşımda birçok araştırmacı ve bilim adamı Markowitz’in ortalama varyans modeline katkıda bulunmuştur. Tobin (1958), n tane riskli finansal varlık ve bir tane risksiz varlık ile bir portföy oluşturmuştur. İncelediği portföyde riskli varlıkların risklerinin birbirinden bağımsız olduğunu belirtmiştir. Sharpe (1963), Cohen-Pouge (1967), Elton-Gruber (1973), Rosenberg (1974) gerçek piyasa verilerini kullanarak birer kovaryans matris oluşturarak modern portföy yaklaşımına katkıda bulunmuşlardır. Ayrıca Sharpe (1963), oluşturduğu Tek Endeks Modeli ile optimal portföylerin beklenen getirisi ve varyansının belirlenmesindeki zorlukları ortadan kaldırmıştır. Sharpe (1963), finansal varlıklarla piyasanın arasında doğru orantılı bir ilişki olduğunu ve bu ilişkinin basit regresyon modeli ile ifade edilebileceğini öne sürerek finansal varlıkların risklerini tek tek belirlemek yerine pazarın toplam riskini ölçmeyi önermiştir.

Literatürdeki bu bilgilerin ışığında, bu çalışmada oluşturulan portföydeki her bir finansal varlığın kendi aralarındaki ilişkiyi incelemek için korelasyon matrisi oluşturulmuş, portföyün standart sapması hesaplanmış ve portföyün riske göre düzenlenmiş performansını ölçmek için Sharpe oranı hesaplanmıştır.

11 Korelasyon Analizi

Korelasyon analizi değişkenler arasındaki ilişkiyi tespit etmek için kullanılmaktadır. Eğer değişkenler arasında bir ilişki varsa, bunun yönünü ve büyüklüğünü belirler. Korelasyon analizi yapılırken 3 tür probleme yoğunlaşılır.

1. A değişkeni B değişkeni ile ilişkili midir?

2. A değişkeni B değişkenini ne derece tahmin eder?

3. Değişkenler arasındaki ilişkiler nelerdir ve bunlara dayanarak hangi öngörülerde bulunulabilir?

-Pearson Korelasyon Katsayısı

Pearson Korelasyon katsayısı, iki sürekli değişkenin arasındaki ilişkinin doğrusal derecesinin ölçümünde kullanılır ve bu değer -1 ile +1 arasında değişir. Değerin -1’e yakın olması değişkenlerin arasında çok güçlü ters yönlü bir ilişki olduğunu gösterirken, +1’e yakın olması aralarındaki çok güçlü pozitif bir ilişki olduğunu gösterir. Bu katsayı hesaplanırken önemli olan veri sayısıdır. Veri sayısı ne kadar çoksa, sonuç o kadar güvenilir olacaktır.

Korelasyon hesaplamalarında katsayı için genellikle; 0.00-0.25 Çok zayıf ilişki

0.26-0.49 Zayıf ilişki 0.50-0.69 Orta ilişki 0.70-0.89 Yüksek ilişki

0.90-1.0 Çok yüksek ilişki var demektir.

Ne kadar korelasyon katsayısı iyi bir ilişki ölçüsü olsa da, uygulama ve yorumlamasında dikkatli olma, ölçüyü kullanmadan önceki seri arasındaki mantıklı ilişki olup olmaması doğru bir şekilde değerlendirilmelidir. Aksi takdirde aralarında mantıklı ilişki bulunmayan bir seride

12

elde edilecek yüksek korelasyon katsayısı yanıltıcı olabilir.

Standart Sapma

Finans literatüründe, standart sapma finansal varlıklar için riski veya portföy için riski temsil eder. Bir portföyün etkin olarak yönetilebilmesi için en önemli faktör o portföyün riskidir. Çünkü portföyün getirisindeki dağılımı risk tanımlar ve standart sapma yatırımcılar için riskin matematiksel bir ifadesidir.

Sharpe Oranı

William F. Sharpe (1994) tarafından geliştirilen değişkenliğe göre ödül oranı olarak bilinen Sharpe oranı performans ölçütü portföyün risk primi yani artık getirisi, standart sapma ile karşılaştırır. Risk primi ise incelenen dönemin ortalama portföy seti getirisinden risksiz faiz oranının çıkartılması suretiyle bulunmaktadır.

13

Dördüncü Bölüm

Finansal Varlık Bilgisi

Bu bölümde portföyde kullanılan finansal varlıkların yapılarıyla ilgili bilgi verilip, portföye dahil edilme sebepleri belirtilecektir.

4.1. S&P 500 Endeksi

Bu endeks, Standart&Poor’s tarafından Amerika hisse senedi marketini ve market aracılığıyla da Amerika ekonomisini temsil etmesi için dizayn edilmiştir. S&P 500 büyük ölçekli şirkete odaklanır fakat marketin çok önemli bir kısmını içerdiğinden marketi de temsil etmiş olur. Amerikan hisse senedi piyasasının yaklaşık olarak %75’ini kapsayan bu endeksin içerisindeki şirketler lider endüstrilerdeki lider şirketler olarak kabul edilir.

4.2. MSCI EAFE (Morgan Stanley Capital International Uzakdoğu Endeksi)

Bu endeks, Amerika ve Kanada hariç olmak üzere dünyadaki gelişmiş market ülkelerinden, büyük ve orta ölçekli ülkeleri temsil eder. 21 gelişmiş marketten oluşan bu endekste şu

14

ülkeler yer alır: Avustralya, Avusturya, Belçika, Danimarka, Finlandiya, Fransa, Almanya, Yunanistan, Hong Kong, İrlanda, İtalya, Japonya, Hollanda, Yeni Zelanda, Norveç, Portekiz, Singapur, İspanya, İsveç, İsviçre ve Birleşik Krallık. 925 bileşen ile bu endeks her ülkedeki halka açık hisselerin yaklaşık %85’ini kapsamaktadır. MSCI ülke endeksi ayrı ayrı hesaplanır ve EAFE gibi bölgesel endeksler elde etmek için sonradan birleştirilir.

4.3. 10 Yıllık Amerikan Devlet Tahvili

ABD 10 Yıllık Tahvil Faizleri, diğer vadelerdeki ve tüm dünyadaki faiz oranlarını etkileyen bir gösterge özelliğini taşımaktadır. Dünya genelindeki ekonomi politikası yapıcıları 10 yıllık bir dönemi göz önüne almakta ve Fed para politikasını oluştururken bu 10 yıllık tahvilleri kullanmaktadır. Öyle ki, 30 yıllık Mortgage Oranlarını bile doğrudan etkileyebilmektedir. Ekonomideki risk algısı bu finansal varlığa yapılan yatırımları etkilemekte, yatırımcılar açısından “güvenli liman” olarak görülmektedir.

4.4. Merrill Lynch Global Devlet Tahvili

Bu finansal varlık, ülkedeki 1. Sınıf devlet tahvillerinin yerel marketteki ve kurdaki performansını ölçer. Bu endekse dahil olabilmek için ülke OECD (Ekonomik Kalkınma ve İşbirliği Örgütü) üyesi olmalı, 1.sınıf yabancı kurda uzun vadeli devlet tahvili kredi notu olmalı (Moody’s, S&P ve Fitch’in ortalamasına göre), 50 Trilyon Dolar nominal değerinde endeks dahili tahvili olmalı ve endekste kalabilmek için 25 Trilyon Dolar endeks dahili tahvili korumak zorundadır. Ayrıca yabancı yatırımlara açık olmalı ve tahvilleri için en az bir tane saydam fiyat kaynağı olmalıdır.

15 4.5. Dow Jones Gayrimenkul Yatırım Ortaklıkları

Bu finansal varlık, halka açık olan gayrimenkul yatırım ortaklıkları ve benzeri finansman araçlarının performansını ölçmeyi amaçlamaktadır. Endeksler direkt gayrimenkul yatırımları temsil etmesi için tasarlanmış ve performansı gayrimenkul değeri dışındaki etkenlerden etkilenebilecek şirketler dahil edilmemiştir.

4.6. Markit iBoxx Top 30 Yatırım Yapılabilir Şirketler Tahvilleri Endeksi

Bu endeks Amerikan doları cinsinden en büyük 30 yatırım yapılabilir kurumsal şirket tahvillerini içermektedir. Endeks kurumsal tahvil piyasasının bir alt kümesi olarak tasarlanmış ve portföy yöneticileri tarafından yenilenebilir ve ya dış ticarete konu olan bir portföy temelini oluşturabilir.

4.7. Merrill Lynch Gelişen Ülkeler Tahvili

Bu endeks, gerekli nitelikleri karşılayan ülkelerin kurumsal ve yarı-kurumsal, devlet ve uluslararası olmayan tahvillerin performansını ölçer. Bu endekse dahil olabilmek için, yatırımcı FX G10 (Amerika, Japonya, Yeni Zelanda, Avustralya, Kanada, İsveç, Birleşik Krallık, İsviçre, Norveç ve Euro bölgesi üyeleri), tüm Batı Avrupa ülkeleri ve Amerika’nın haricinde kalan ülkelerin riskine açık olmalıdır.

16

BEŞİNCİ BÖLÜM

BULGULAR

Ortalama varyans portföy teoremi, yatırımcının tek dönemli getirisi hakkındaki

kaygılarını gidermek için optimum portföyü bulmak amacıyla geliştirilmiştir. Bir

yatırımcının tek dönem boyunca portföyü için düşündüğü her bir varlığın ortalama

getirisini ve varyansını tahmin ettiği varsayılır. Bunlara ek olarak, varlıkların

arasındaki kovaryans ve korelasyonlarını da değerlendirdiği varsayılır. Tabi ki

bunların hepsi tek dönemlik yatırım içindir. Burada analiz edilen en büyük teorik

problem, eğer yatırımcının asıl beklentisi çoklu dönemdeki getirisiyse, bunun tek

dönemli getiriyle nasıl düzenlenebileceğidir. Fama (1970), Hakansson (1970,1974) ve

Merton (1990) gibi akademisyenler makalelerinde bu problemi çeşitli varsayımlarla

incelemişlerdir. Bu makalelerin sonucunda, birçok makul varsayımlarla, çoklu

dönemde ortaya çıkan problem birbiri ardından gelen tekli dönemlerle çözülebilir.

Bununla birlikte, eğer finansal varlığın sadece bir dönemi incelenirse, optimum

portföy seçilen portföyden daha farklı çıkabilir. Aradaki farkın oluşması sebebi, çok

dönemli fayda fonksiyonunun birden fazla periyottan türetilmesinden kaynaklanmakta

ve bunun karar vermek için uygun olan asıl fayda fonksiyonundan farklı olmasıdır.

17

Analiz için kullanılan veri seti 01.01.2001 tarihinde başlayıp 31.12.2015 tarihinde sonlanmaktadır. Portföyde bulunan 7 adet varlığa 01.01.2001 tarihinde yatırım yapılmış ve yapılan yatırım dışında 31.12.2015 tarihine kadar herhangi bir alım-satım işlemi yapılmamıştır. Bunun sebebi her sene başında seçilen finansal varlıklara yatırım yapıp, yılın son günü satarak bir sonraki yılın ilk günü tekrar aynı varlıklara yatırım yapmak yerinde 15 yıllık verilerin totaliyle yukarıda bahsettiğimiz ortalama varyans portföyü hesaplamaktır.

Tezde kullanılan bütün veri seti Thomson Reuters elektronik sisteminden alınmıştır. Her bir veri setinde analizler için doğal algoritmaya dayalı yıllık getiriler kullanılmıştır. Thomson Reuters sisteminden alınmayan tek finansal varlık olan risksiz faiz oranının yıllık verisi Amerikan Birleşik Devletleri Hazine Bakanlığı’nın resmi internet sitesinden alınmıştır.

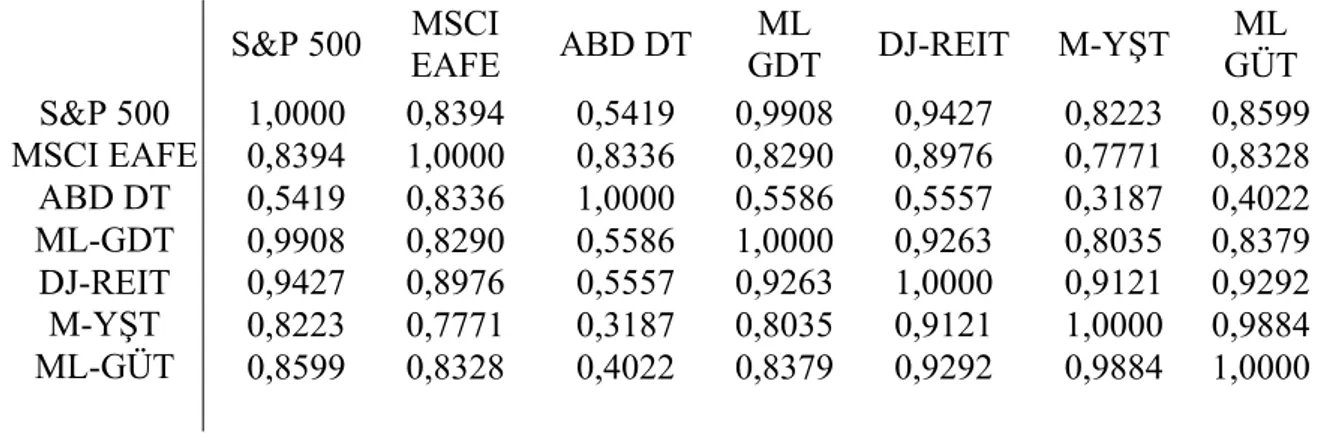

Öncelikli olarak aşağıdaki Tablo 1’de görüldüğü üzere portföye dahil edilen finansal varlıkların getirileri arasındaki ilişkilerin yönünü ve gücünü incelemek için verilerle korelasyon matrisi oluşturup her birinin kendi arasındaki korelasyon katsayıları hesaplanmıştır. Buna göre S&P 500 Endeksi ile Merrill Lynch Global Devlet Tahvilinin arasındaki korelasyon katsayısının 0,9908 olması aralarındaki ilişkinin güçlü ve pozitif yönde olduğunu belirtirken, Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksi ile Amerikan Devlet Tahvili arasındaki korelasyon katsayısının 0,3187 olması aralarındaki ilişkinin zayıf ama pozitif yönde olduğunu belirtmektedir. Diğer bir taraftan, korelasyon matrisinde görüldüğü üzere en düşük korelasyon katsayıları Amerikan Devlet Tahvili ile diğer finansal varlıklar arasındaki korelasyon katsayılarıdır. Bunun sebebi risksiz faiz oranı olarak tanımlanan Amerikan Devlet Tahvillerinin “günahsız finansal varlıklar” iken diğer finansal varlıkların risklerinin daha yüksek olması bu yüzden de aralarında düşük korelasyon bulunması, diğer bir deyişle zayıf bir ilişki olmasıdır.

18

Tablo 1: Portföydeki finansal varlıkların korelasyon matrisi

S&P 500 EAFE MSCI ABD DT GDT ML DJ-REIT M-YŞT GÜT ML S&P 500 1,0000 0,8394 0,5419 0,9908 0,9427 0,8223 0,8599 MSCI EAFE 0,8394 1,0000 0,8336 0,8290 0,8976 0,7771 0,8328 ABD DT 0,5419 0,8336 1,0000 0,5586 0,5557 0,3187 0,4022 ML-GDT 0,9908 0,8290 0,5586 1,0000 0,9263 0,8035 0,8379 DJ-REIT 0,9427 0,8976 0,5557 0,9263 1,0000 0,9121 0,9292 M-YŞT 0,8223 0,7771 0,3187 0,8035 0,9121 1,0000 0,9884 ML-GÜT 0,8599 0,8328 0,4022 0,8379 0,9292 0,9884 1,0000

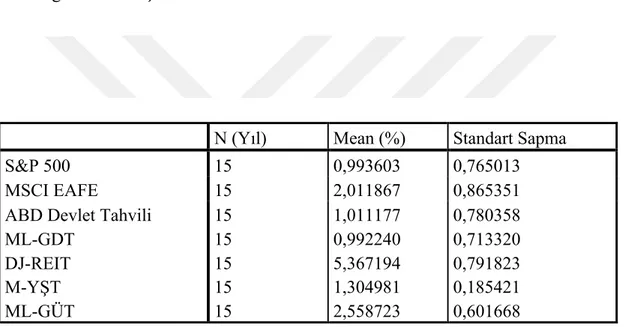

Aşağıda yer alan Tablo 2’de de görüldüğü üzere;

- S&P 500 Endeksi’nin 15 yıllık getiri ortalamasının %99,136, standart sapmasının 0,765 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım kendisini nerdeyse ikiye katladığı gözlemlenmiştir.

- Morgan Stanley Capital International Uzakdoğu Endeksi’nin 15 yıllık getiri ortalamasının %201,186, standart sapmasının 0,865 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım 3 katına çıktığı gözlemlenmiştir.

- Amerikan Devlet Tahvilinin 15 yıllık getiri ortalamasının %101,117, standart sapmasının 0,780 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde devlet tahviline yapılan yatırım kendisini ikiye katladığı gözlemlenmiştir.

- Merrill Lynch Global Devlet Tahvilinin 15 yıllık getiri ortalamasının % 99,224, standart sapmasının 0,713 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım kendisini nerdeyse ikiye katladığı gözlemlenmiştir. - Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksinin 15 yıllık getiri ortalamasının

%536,719, standart sapmasının 0,791 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım 6 katından fazlasına çıktığı gözlemlenmiştir.

19

- Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksinin 15 yıllık getiri ortalamasının %130, 498, standart sapmasının 0,185 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım 2 katından fazlasına çıktığı gözlemlenmiştir.

- Merrill Lynch Gelişen Ülke Tahvili Endeksinin 15 yıllık getiri ortalamasının %255,872, standart sapmasının 0,601 civarında olduğu ve verilerden de anlaşıldığı üzere 15 yıl içinde endekse yapılan yatırım 3 katından fazlasına çıktığı gözlemlenmiştir.

Tablo 2: Portföydeki finansal varlıkların ortalaması ve standart sapmaları

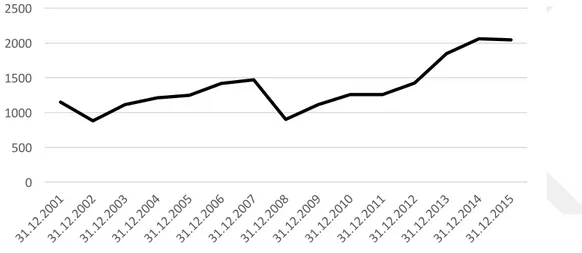

Tezde kullanılan veri setinin 2001-2015 yılları arasında olmasıyla bu dönemde gerçekleşen ve küresel piyasaları etkileyen 2008 Ekonomik Krizi’nin etkilerini de barındırmaktadır. Oluşturulan portföyde Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksi hariç bütün varlıkların grafiklerinde 2008 krizinin etkileri çok net bir şekilde gözlemlenmektedir. Aşağıdaki Şekil 1’deki portföy için seçilen S&P 500 grafiğinde gözlemlenen negatif yönlü sert düşüşlerden ilki 2001-2002 resesyonundan kaynaklanırken ikinci sert düşüş 2008 yılında ortaya çıkan Amerika’da patlak veren mortgage krizidir.

N (Yıl) Mean (%) Standart Sapma

S&P 500 15 0,993603 0,765013

MSCI EAFE 15 2,011867 0,865351

ABD Devlet Tahvili 15 1,011177 0,780358

ML-GDT DJ-REIT M-YŞT ML-GÜT 15 15 15 15 0,992240 5,367194 1,304981 2,558723 0,713320 0,791823 0,185421 0,601668

20

Amerika bu kriz sonrasında ekonomiyi canlandırmak amacıyla faiz puanını rekor düşük seviyeye indirerek tahvil alım programına yönelmişlerdir. Bu hareketin sonucunda, tahvil fiyatlarının düşmesiyle yatırımcıların daha çok riskli endekslere yönelmesiyle beraber S&P 500 endeksi soluksuz bir yükseliş yakalamıştır.

Şekil 1: S&P 500 Endeks Grafiği

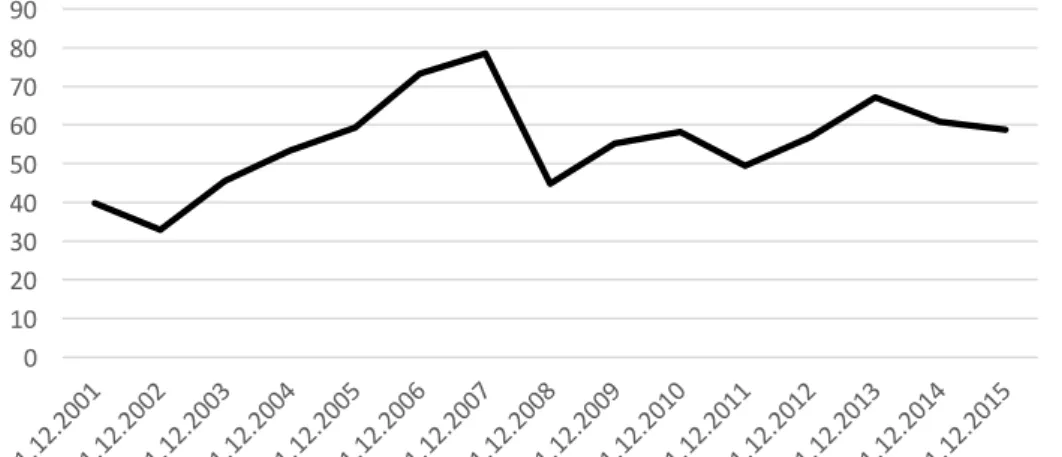

Aşağıda Şekil 2’de görüldüğü gibi, Şekil 1’deki 2002 ve 2008 krizlerinin etkileri portföy için seçilen Morgan Stanley Capital International Uzakdoğu Endeksi grafiğine de yansımakla beraber 2010 yılında %4,90 büyüme kaydeden endeks, 2011 yılındaki beş ülkenin hükümetlerinin değişmesine neden olan Avrupa Birliği üyesi olan ülkelerin borç krizine girmesinin etkilerini yıl boyunca %15,74 küçülerek göstemiş olup bu düşüş 2001-2015 yılları arasındaki grafiğinde de açıkça gözlemlenmektedir.

0 500 1000 1500 2000 2500

21

Şekil 2: Morgan Stanley Capital International Uzakdoğu Endeksi Grafiği

Şekil 2’de görülen 2002,2008 ve 2011 dönemlerinde yaşananların piyasada yarattığı tepkilerin aynısını Şekil 3’teki portföy için seçilen Amerikan Devlet Tahvili grafiğinde de görmekteyiz. Burada Şekil 2’den farklı olarak 2013 yılında başlayan bir düşüş görülmektedir. Bunun sebebi ise Mayıs 2013’te Fed’in parasal genişlemeden çıkacağının sinyalini vermesiyle başlamıştır. Şuna dikkat edilmelidir ki, grafikteki değerler Amerikan Devlet Tahvilinin hem fiyatını hem de faiz oranını içermektedir. Yani fiyattaki yada faizdeki düşüş ve yükseliş büyüklüğü oranında Şekil 3’teki grafiği şekillendirmektedir.

Şekil 3: Amerikan Devlet Tahvilinin Grafiği

0 1000 2000 3000 4000 5000 6000 0 10 20 30 40 50 60 70 80 90

22

Şekil 4’teki portföy için seçilen Merrill Lynch Global Devlet Tahvilinin grafiğine bakıldığında daha önce bahsettiğimiz 2002 ve 2008 krizlerinin etkileri görülürken, geri kalan dönemlerde yükseliş görülmektedir. Bu hareketin en büyük sebebi de bu endekse dahil ülkenin OECD üyesi olması, 1.sınıf yabancı kurda uzun vadeli devlet tahvili kredi notu olması gibi bir çok spesifik özelliğe sahip olması, yani endekse zarar verebilecek potansiyele sahip ülkelerin dahil edilmemesidir.

Şekil 4: Merrill Lynch Global Devlet Tahvili Grafiği

Aşağıdaki Şekil 5’te görüldüğü üzere portföy için seçilen Dow Jones Gayrimenkul Yatırım Ortakları endeksi sadece 2008 yılında yaşanan mortgage krizi etkilemiştir. 2000’li yıllarda yükselen emlak piyasasının, piyasada aşırı iyimser bir hava yaratarak düşük gelir grubundaki kişilerin ev sahibi olması için kolayca kredi almaları sağlanmış, konut fiyatlarının düşüşe başlamasıyla yüksek riskli ve yüksek faizli kredi piyasası çökmeye başlamıştır. Bu çöküş sadece düşük gelir grubundaki kredi kullanan aileleri değil birçok ülkeyi etkilerken, ABD’nin bütün mali sistemini etkilemiştir. Kullandığımız veri setinde en yüksek getiriyi sağlayan bu varlık, yaşanan mortgage krizine rağmen 15 sene içerisinde %536,71 oranında büyüyerek yapılan yatırımı 6 katından fazlasına çıkarmıştır

0 500 1000 1500 2000 2500

23

Şekil 5: Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksinin Grafiği

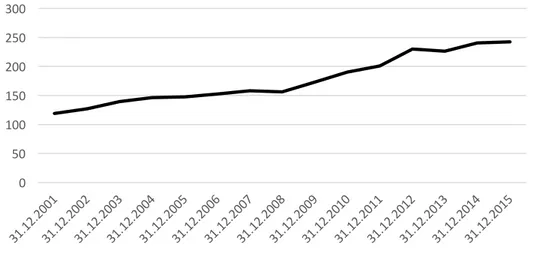

Şekil 6’da portföy için seçilen Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksinin piyasalarda yaşanan, ülke ekonomilerini derinden sarsan hiçbir kriz tarafından etkilenmediği gözlemlenmiştir. Bunun sebebi bu varlığın, dünya üzerinde döneminin en başarılı şirketlerin tahvillerinden oluşmasıdır.

Şekil 6: Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksinin Grafiği

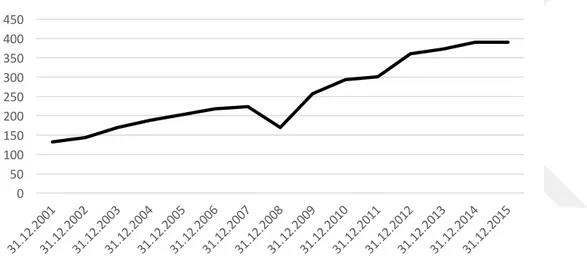

Aşağıdaki Şekil 7’de görüldüğü üzere portföy için seçilen ML Gelişen Ülke Tahvili endeksinin düşüş yaşadığı tek dönem 2008 Küresel Ekonomik Krizi’dir. Bu endeks, gerekli

0 200 400 600 800 1000 1200 1400 1600 0 50 100 150 200 250 300

24

nitelikleri karşılayan ülkelerin kurumsal ve yarı-kurumsal, devlet ve uluslararası olmayan tahvillerin performansını ölçtüğü için piyasalarda meydana gelen diğer krizlerden etkilenmemiştir. Portföyde bulunan gayrimenkul yatırım ortaklıkları endeksinden sonra en yüksek ikinci getiriyi getiren bu finansal varlık 15 yıl içinde %255,872 oranında büyümüş yapılan yatırımı 3 katından fazlasına çıkarmıştır.

Şekil 7: Merrill Lynch Gelişen Ülke Tahvili Endeksinin Grafiği

Portföye dahil edilen yatırım araçlarının farklı risk düzeyleriyle birlikte farklı getiri oranları bulunmaktadır. Finans sektöründe ve literatüründe senelerdir süregelen hisse senedi portföyleri ve bu portföylerin getirileri incelenirken, tahvil ağırlıklı portföylerin performansı göz ardı edilmiştir. Oysa ki, yukarıda bahsettiğimiz, portföye dahil olan varlıkların en yüksek getiriye sahip olanlarının çoğu tahvildir. En başta belirttiğimiz ve bu tezi yazmamızdaki amaç tahvil ağırlıklı portföylerin hisse senedi ağırlıklı portföylerden hem daha yüksek getiri getireceği hem de bilinenin aksine sahip olduğu riskin de daha düşük çıkabileceğinin öngörülmesiydi. Bunu ispatlamak için tahvil ağırlıklı portföyü oluştururken verilen ağırlıklar

0 50 100 150 200 250 300 350 400 450

25

S&P 500 Endeksi için %20, Morgan Stanley Capital International Uzakdoğu Endeksi için %20, Amerikan Devlet Tahvili için %10, Merrill Lynch Global Devlet Tahvili için %15, Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksi için %15, Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksi için %10 ve Merrill Lynch Gelişen Ülke Tahvilleri için %10 olmak üzere %40’ı hisse senedi ve %60’ı tahvil olan tahvil ağırlıklı bir portföy oluşturulmuştur. Performans karşılaştırılmasını yapmak için oluşturulan diğer bir portföyün ağırlıkları ise S&P 500 Endeksi için %30, Morgan Stanley Capital International Uzakdoğu Endeksi için %30, Amerikan Devlet Tahvili için %5, Merrill Lynch Global Devlet Tahvili için %10, Dow Jones Gayrimenkul Yatırım Ortaklıkları Endeksi için %5, Markit iBoxx Top 30 Yatırım Yapılabilir Şirket Tahvilleri Endeksi için %10 ve Merrill Lynch Gelişen Ülke Tahvilleri için %10 olmak üzere %60’ı hisse senedi ve %40’ı tahvil olan hisse senedi ağırlıklı bir portföy oluşturulmuştur.

Belirtilen finansal varlıklarla %60 tahvil %40 hisse senedi ve %60 hisse senedi %40 tahvilden oluşan portföyler karşılaştırıldığında tahvil ağırlıklı portföyün 15 yıllık getirisinin %205,25 olduğu gözlemlenirken hisse senedi ağırlıklı portföyün 15 yıllık getirisinin %170,62 olduğu gözlemlenmiştir. Bu sonuç elde edildiğinde tahvil ağırlıklı portföyün riskinin hisse senedi ağırlıklı portföyden daha riskli olması beklenirken, tahvil ağırlıklı portföyün varyansının 0,3257, standart sapmasının 0,5705 ve Sharpe rasyosunun 3,4348 çıkması ve hisse senedi ağırlıklı portföyün varyansının 0,4180, standart sapmasının 0,6466 ve Sharpe rasyosunun 2,51 çıkması öne sürdüğümüz tezi desteklemiştir. Yani, tahvil ağırlıklı portföyün hisse senedi ağırlıklı portföye göre getirisi daha yüksek ve sahip olduğu riski daha düşüktür.

26

ALTINCI BÖLÜM

SONUÇ

Bu tezin amacı sadece hisse senedine yatırım yapan yatırımcılara farklı bir bakış açısı sunarak, portföylerini tahvil ile çeşitlendirerek elde edecekleri faydayı örnek iki portföy oluşturarak sunmaktır.

Piyasadaki rekabet göz önünde bulundurulduğunda yatırımcı için hangi varlığa yatırım yapacağına karar vermek zordur. Özellikle piyasaların geleceğinin belirsiz oluşu yatırımcı için risk kavramını gündeme getirerek karar verme sürecini zorlaştırmaktadır. Bu noktada yatırımcı risk ve getiri kavramlarını iyi değerlendirmek zorundadır. Yatırımcılar, beklenen getirileri aynı düzeyde olan iki yatırımdan riski düşük olanı tercih ederler. Risk düzeyleri aynı olan yatırımlar arasında tercih edilecek yatırım aracı ise beklenen getirisi fazla olanıdır. Çünkü yatırıma karşılık elde edeceği faydayı en üst düzeye çıkarmak isteyen yatırımcı bu amacına ulaşabilmek için ya riskten kaçacak ve düşük kazançla yetinecek, ya da katlanmak zorunda kalacağı her ek riske karşı daha yüksek bir getiri elde etme beklentisi içinde olacaktır (Çalışkan, 2012). Bu tez ile yatırımcının beklediği getiriyi elde etmek için daha fazla riske maruz kalmaması gerektiği, sadece portföyünde yapacağı değişikliklerle karşı karşıya kalacağı riski getirisinden taviz vermeden azaltabileceğini göstermiştir.

Aynı varlıkları içeren ama varlıkların portföy içerisindeki ağırlıkları farklı olan tahvil ağırlıklı ve hisse senedi ağırlıklı, uluslararası finansal varlıkları içeren ve 2001-2015 yıllarını kapsayan

27

iki adet portföy oluşturulmuştur. Tahvil ağırlıklı portföy %60 tahvil ve %40 hisse senedinden oluşurken, hisse senedi ağırlıklı portföy %40 tahvil ve %60 hisse senedinden oluşmaktadır. Literatür incelendiğinde optimal portföy büyüklüğü ile ilgili bir çok çalışmaya rastlanmıştır. Evans ve Archer portföyde 8-10 adet hisse senedi olması gerektiğini öngörürken, Elton ve Gruber 15-100 hisse senedi ve Stattman ise 30-40 hisse senedinin portföyde olması gerektiğini öne sürmüştür. Tabi ki bu farklılıklar kullanılan yöntemler ve portföyün içerdiği finansal varlık çeşitlerinin farklı olmasından kaynaklanmaktadır. Literatür incelemesi sonucunda 7 adet hisse senedi ve tahvil karışımından oluşan hibrit bir portföyün yatırımcılar için optimal portföy olacağı düşünülmüştür. Bu tezde oluşturulan portföyde kullanılan 7 adet finansal varlığın 2 adedi hisse senedi iken 5 adedi tahvildir.

Öncelikle %40’ı tahvil %60’ı hisse senedi olan portföy ile ilgili hesaplamalar yapıldığında 15 yıllık getirisinin %170,62, standart sapmasının 0,6466 ve varyansının 0,4180 olduğu gözlemlenmiştir. Aynı hesaplamalar %60’ı tahvil %40’ı hisse senedi olan portföy için yapıldığında ise 15 yıllık getirisinin %205,25, standart sapmasının 0,5705 ve varyansının 0,3257 olduğu gözlemlenmiştir. Hesaplamaların sonucunda görüyoruz ki tahvil ağırlıklı portföyün getirisi hisse senedi ağırlıklı portföyün getirisinden daha yüksektir. Diğer bir taraftan tahvil ağırlıklı portföyün varyansı, standart sapması ve Sharpe rasyosunun, hisse senedi ağırlıklı portföyün varyansı, standart sapması, ve Sharpe rasyosundan düşük çıkması, tahvil ağırlıklı portföyün riskinin hisse senedi ağırlıklı portföyün riskinden daha düşük olduğunu da göstermektedir. Bu noktada unutulmamalıdır ki, seçilen dönemde bütün dünya ekonomisini etkileyen krizlere rağmen bu sonuçları elde etmekteyiz. Finans literatüründe belirtilen, getirinin artmasıyla beraber riskin de artacağı ve yatırımcıların daha yüksek getiri için daha fazla riski göze almaları gerektiği tezi oluşturduğumuz portföy ile çürütülmüştür. Literatüre yapılan bu katkıyla yatırımcılara yeni bir bakış açısı kazandırılmaya çalışılmıştır. Sonuç olarak tahvil ağırlıklı portföyün getirisinin hisse senedi ağırlıklı portföyün getirisinden

28

daha yüksek olduğu halde riskinin daha düşük olduğu görülmektedir. Ayrıca önerilen portföy çeşitlendirmesiyle yatırımcıların yüksek getiri elde etmek için yüksek riski kabullenmek zorunda olmadıkları, güvenilirliği yüksek bir ölçüt olan Sharpe rasyosu ile ölçülerek desteklenmiştir. Literatüre yapılan bu katkıdan sonra yapılacak çalışmalarda, yatırım yapılacak sürenin uzatılmasıyla ve ya portföydeki varlık sayısının arttırılmasıyla çeşitlendirmeler yapılabilir.

29

KAYNAKÇA

Akışoğlu, Berkay. 2013. “Portföy Yatırım İstatistiklerinin Derlenmesi ve Türkiye Uygulaması,” Ankara: TCMB İstatistik Genel Müdürlüğü.

Barry, Christopher B., John W. Peavy III, Mauricio Rodriguez. 1998. “Performance Characteristics of Emerging Capital Markets,” Financial Analysts Journal 54(1): 72-80.

Cihangir, Mehmet, Ayşe Güzeler Karaçizmeli ve İbrahim Sabuncu. 2008. “Optimal Portföy Seçiminde Konno-Yamazaki Modeli Yaklaşımı ve İmkb Mali Sektör Hisse Senetlerine Uygulanması,” Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 10(3): 125-142.

Ceylan, Ali ve Turhan Korkmaz. 1998. Borsada Uygulamalı Portföy Yönetimi. Bursa: Ekin Yayınevi.

Chen, Nai Fu, Richard Roll ve Stephen A. Ross. 1986. “Economic Forces And The Stock Market,” The Journal Of Business 59: 383-403.

Chung, Huck Khoon. 2001. “How Many Securities Make A Well-Diversified Portfolio: Klse Stocks,” Asian Academy of Management Journal 6(1):63-79.

Cohen, Kalman J. ve Jerry A. Pogue. 1967. “An Empirical Evaluation Of Alternative Portfolio Selection Models,” Journal Of Business 40(2):166-193.

Elton, Edvin J. ve Martin J. Gruber. 1973. “Estimating The Dependence Structure Of Share Prices,” Journal Of Finance 28(5):1203-32.

Elton, Edvin J. ve Martin J. Gruber. 1977. "Risk Reduction And Portfolio Size: An Analytic Solution," Journal Of Business 50: 415-37.

Evans, L. John ve Stephen H. Archer. 1968. “Diversification And The Reduction Of Dispersion: An Empirical Analysis,” Journal Of Finance, 23: 761-767.

Evrim, Pınar. 1999. “Uluslararası Piyasalarda Hisse Senedi Çeşitlendirmesi,” Dokuz Eylül Üniversitesi İ.İ.B.F. Dergisi 14(2): 185-196.

Fielitz, Bruce D. 1974. “Indirect Versus Direct Diversification,” Financial Management 13: 54-62.

French, Kenneth R. ve James M. Poterba. 1991. “Investor Diversication and International Equity Markets,” The American Economic Review, 81(2):222-226.

Harvey, R. Campbell. 1993. “Predictable Risk and Returns in Emerging Markets,” The Review of Financial Studies 8(3): 773-816.

30 Working Paper No. 4623.

Hauser, Shmuel, Matityahu Marcus ve Uzi Yaari. 1994. “Investing in Emerging Stock

Markets: Is It Worthwhile Hedging Foreign Exchange Risk,” Journal of Portfolio Management 20(3): 76-81.

Hicks, John Richards. 1935. “A Suggestion For Simplifying The Theory of Money,” Economica 2(5):1-19.

Korkmaz T. ve Elif Birkan. 1997. “Portföy Seçimı̇: Uluslararası Hı̇sse Senetlerı̇ Portföylerı̇ne Uygulaması,” İMKB Dergisi 10(40): 69-104.

Latane, A. Henry ve E. William Young. 1969. “Test Of Portfolio Building Rules,” The Journal Of Finance 4: 595-612.

Leavens, H. Dickson. 1945. “Diversification of Investments,” Trusts and Estates 80(5): 469-473.

Lee, Stephen L. ve Peter J. Byrne. “Risk Reduction and Real Estate Portfolio Size,” 6th Prres Conference, Sydney, Avustralya, Ocak 2000.

Levy, H. and M. Sarnat. 1970. “International Diversification of Investment Portfolios,” American Economic Review 60: 668–675.

Markowitz, Harry. 1952. "Portfolio Selection" Journal Of Finance 7(1):77-91.

Markowitz, Harry. 1959. Portfolio Selection: Efficient Diversification of Investments. New York: John Wiley & Sons, Inc.

Markowitz, Harry. 1999. "Institute The Early History of Portfolio Theory: 1600-1960," Financial Analysts Journal 55(4):5-L6.

Marschak, Jacob. 1938. "Money And The Theory of Assets," Econometrica 6:311-325.

Odier, Patrick ve Bruno Solnik. “Lessons For International Asset Allocation,” Financial Analysts Journal 49(2): 63-77.

Özçam, Mustafa. 1997. Varlık Fiyatlama Modelleri Aracılığıyla Dinamik Portföy Yönetimi. Ankara: Sermaye Piyasası Kurulu Yayınları.

Rosenberg, Barr. 1974. "Extra-Market Components of Covariance in Security Returns," Journal of Financial and Quantitative Analysis 9(2): 263-273.

Sharpe, F. Williams. 1963. "A Simplified Model for Portfolio Analysis" Management Science 9(2):277-293.

Statman, Meir. 1987. “How Many Stocks Make A Diversified Portfolio?,” Journal of Financial and Quantitative Analysis 22: 353-363.

31 Studies 25(L): 65-86.

Tosun, Ömür ve Eda Oruç. 2010. “Portföy Büyüklüğünün Portföy Riski Üzerine Etkileri: İMKB-30 Üzerinde Test Edilmesi”, Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 15: 479-493.

Wagner H. Wayne ve Sheila C. Lau. 1971. “The Effect Of Diversification On Risk,” Financial Analysts Journal 27:48–53.

![[Osmanlı İmparatorluğu'nda yaşayan Ermeniler ile ilgili kitap tanıtımları]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)