MADDİ OLMAYAN DURAN VARLIKLARIN FİNANSAL PERFORMANSA ETKİSİ:

BORSA İSTANBUL TEKNOLOJİ ŞİRKETLERİNDE BİR UYGULAMA

(Yüksek Lisans Tezi)

Mehmet KAYGUSUZ

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İşletme Ana Bilim Dalı

Yüksek Lisans Tezi

MADDİ OLMAYAN DURAN VARLIKLARIN FİNANSAL

PERFORMANSA ETKİSİ: BORSA İSTANBUL TEKNOLOJİ

ŞİRKETLERİNDE BİR UYGULAMA

Danışman:

Prof. Dr. Şerafettin SEVİM

Hazırlayan: Mehmet KAYGUSUZ

Kabul ve Onay

Mehmet KAYGUSUZ’ un hazırladığı “Maddi Olmayan Duran Varlıkların Finansal Performansa Etkisi: Borsa İstanbul Teknoloji Şirketlerinde Bir Uygulama” başlıklı Yüksek Lisans tez çalışması, jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

12/06/2017

Tez Jürisi İmza

Kabul Red

Prof. Dr. Şerafettin SEVİM (Danışman)

Prof. Dr. Hüseyin ERGİN

Yrd. Doç. Dr. Tunga BOZDOĞAN

Prof. Dr. İsmail KÜÇÜKAKSOY Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “Maddi Olmayan Duran Varlıkların Finansal Performansa Etkisi: Borsa İstanbul Teknoloji Şirketlerinde Bir Uygulama” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

.../.../2017

Özgeçmiş

1974 yılında Kütahya’nın Emet ilçesinde doğdu. İlkokulu Hisarcık Cumhuriyet İlkokulu, Ortaokulu Hisarcık Lisesi orta kısım, Lise eğitimini de Hisarcık Lisesi’nde tamamladı. Ön lisans eğitimini Dumlupınar Üniversitesi Hisarcık Meslek Yüksekokulu İşletmecilik programında 1994 yılında, Lisans eğitimini de Dumlupınar Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme bölümünde 1999 yılında tamamladı. 2014 yılında Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü İşletme Ana Bilim Dalı Muhasebe- Finansman Bilim Dalı Yüksek Lisans programına başladı. Halen devam etmektedir. 2001 yılından itibaren Dumlupınar Üniversitesi Simav Meslek Yüksekokulu’nda Öğretim Görevlisi olarak çalışmaya devam etmektedir.

ÖZET

MADDİ OLMAYAN DURAN VARLIKLARIN FİNANSAL PERFORMANSA ETKİSİ: BORSA İSTANBUL TEKNOLOJİ ŞİRKETLERİNDE

BİR UYGULAMA

KAYGUSUZ, Mehmet

Yüksek Lisans Tezi, İşletme Ana Bilim Dalı Tez Danışmanı: Prof. Dr. Şerafettin SEVİM

Haziran, 2017, 188 sayfa

Günümüzde bilgi ekonomisi ile birlikte maddi olmayan duran varlıklar önem kazanmaya başlamıştır. Maddi olmayan duran varlıklar; fiziksel bir varlık özelliği taşımayan, belirlenebilir, kontrol edilebilir ve gelecekte ekonomik yarar sağlayan iktisadi kıymetlerdir. İşletmelerin varlıkları içerisinde maddi olmayan duran varlıkların ağırlığı giderek artmakta ve işletmelerin gelişmesi açısından önemli yer tutmaktadırlar. Aynı zamanda maddi olmayan duran varlıkların kayıt, değerleme ve raporlaması ile şirketlerin finansal performansını nasıl etkilediği önemli bir konudur.

Bu çalışmada; maddi olmayan duran varlıklarla ilgili genel bilgiler verilmiş, entelektüel sermaye arasındaki fark belirtilmiş, maddi olmayan duran varlıkların kayıt, değerleme, raporlamasının nasıl yapıldığı ve Borsa İstanbul’da işlem gören, Teknoloji (XUTEK) endeksinde yer alan 14 adet teknoloji ve bilişim şirketlerinin maddi olmayan duran varlıklılarının finansal performansı araştırılmıştır. Finansal performanslarının belirlenmesi için finansal oranlar belirlenmiş ve bu oranlar hesaplanarak TOPSIS (İdeal Çözüme Benzerlik Bakımından Sıralama Performansı Tekniği) yönteminde uygulanmıştır. Araştırma sonucunda, şirketlerin finansal performans sıralamasına göre şirketlerin maddi olmayan duran varlık devir hızı, karlılık ve büyüme oranları yüksek çıkanlar gerek duran varlıklar gerekse varlıklar içerisinde maddi olmayan duran varlık ağırlık oranı yüksek olan şirketler, ilgili yılın en iyi finansal performans gösteren şirketleri olduğu belirlenmiştir.

Anahtar Kelimeler : Maddi Olmayan Duran Varlık, TMS (Türkiye Muhasebe

Standartları) 38, TOPSIS (İdeal Çözüme Benzerlik Bakımından Sıralama Performansı Tekniği), Finansal Performans, Borsa İstanbul Teknoloji Şirketleri.

ABSTRACT

THE EFFECTS OF INTANGIBLE FIXED ASSETS ON FINANCIAL PERFORMANCE: A PRACTICE IN TECHNOLOGY COMPANIES IN

BORSA İSTANBUL (BİST) KAYGUSUZ, Mehmet

Master’s Thesis, Department of Business Administration Supervisor: Prof. Dr. Şerafettin SEVİM

June, 2017, 188 pages

Nowadays, Intangible Fixed Assets have become more important with the rise of Information Economy. Intangible Fixed assets are economic assets which do not have tangible properties and can be determined and controlled easily and can utilize future economy. The number of Intangible Fixed assets among business assets have been increasing day by day and accordingly they have gained importance for the development of businesses. Meanwhile registration, evaluation and reporting of intangible fixed assets and the effects of them on the business financial performance is another important issue.

In this study, general information on intangible fixed assets and the difference between intangible fixed assets and intellectual capital have been detailed. Besides, Registration, evaluation and reporting methods of intangible fixed assets have been referred and 14 Technology and Informatics Companies which are in Technology (XUTEK) Index, dealt in Borsa Istanbul have been examined. In order to determine financial performances, financial rations have been determined and these ratios have been calculated and applied in TOPSIS (Technique for Order Preference by Similarity to Ideal Solutions). The research results show that according to the companies’ financial performance rank, companies which have high intangible fixed assets’ turnover rate, profitability and development ratio and the companies which have more fixed assets and intangible fixed assets have the best performance in then-current year.

Keywords : Intangible Fixed asset, TMS (Turkish Accounting Standards) 38, TOPSIS (Technique for Order Preference by Similarity to Ideal Solutions), Financial Performance, Borsa Istanbul Technology Companies.

İÇİNDEKİLER

Sayfa

ÖZET... v

ABSTRACT ... vi

TABLOLAR LİSTESİ ... xi

ŞEKİLLER LİSTESİ ... xiii

KISALTMALAR ... xiv

GİRİŞ ... 1

BİRİNCİ BÖLÜM MADDİ OLMAYAN DURAN VARLIKLARA İLİŞKİN GENEL BİLGİLER 1.1. MADDİ OLMAYAN DURAN VARLIKLARLARIN TANIMI, İLGİLİ KAVRAMLAR, İŞLETMEDEKİ YERİ VE ÖNEMİ ... 5

1.1.1. Maddi Olmayan Duran Varlıkların Tanımı ... 5

1.1.2. Maddi Olmayan Duran Varlıklarla ilgili Kavramlar ... 11

1.1.2.1. Maddi Olmayan Duran Varlıklar ve Entelektüel Sermaye ... 11

1.1.2.2. Maddi Olmayan Duran Varlıklar ve Entelektüel Sermaye Ayrımı 15 1.1.3. Maddi Olmayan Duran Varlıkların İşletmedeki Yeri ... 17

1.1.4. Maddi Olmayan Duran Varlıkların İç ve Dış Bilgi Kullanıcılar Bakımından Önemi ... 18

1.2. MADDİ OLMAYAN DURAN VARLIKLARIN SINIFLANDIRMASI ... 20

1.2.1. Türkiye Vergi Usul Kanunu’na Göre Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 20

1.2.2. Tekdüzen Hesap Planında Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 20

1.2.2.1. Haklar ... 21

1.2.2.2. Şerefiye ... 22

1.2.2.3. Kuruluş ve Örgütlenme Giderleri ... 22

1.2.2.4. Araştırma ve Geliştirme Giderleri ... 23

1.2.2.5. Özel Maliyetler ... 23

1.2.2.6. Diğer Maddi Olmayan Duran Varlıklar ... 24

1.2.2.7. Birikmiş Amortismanlar ... 24

1.2.2.8. Verilen Avanslar ... 25

1.2.3. Türkiye Muhasebe Standartlarına Göre Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 25

1.2.4. Amerika Finansal Muhasebe Standartları Kurulu (FASB) Tarafından Yapılan Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 26

1.2.5. Reilly’e Göre Maddi Olmayan Duran Varlıkların Sınıflandırılması ... 27

1.3. MUHASEBE STANDARTLARINDA MADDİ OLMAYAN DURAN VARLIKLAR ... 28

1.3.1. TMS 38’e Göre Maddi Olmayan Duran Varlıklar ... 28

1.3.2. KOBİ TFRS 18’ e Göre Maddi Olmayan Duran Varlıklar ... 28

1.3.3. TMS 38 İle KOBİ TFRS 18’ in Karşılaştırılması ... 29

İKİNCİ BÖLÜM MADDİ OLMAYAN DURAN VARLIKLARIN MUHASEBELEŞTİRİLMESİ 2.1. MADDİ OLMAYAN DURAN VARLIKLARIN MUHASEBELEŞTİRMESİNİ YÖNLENDİREN FAKTÖRLER ... 32

2.1.1. Türkiye’deki Kanuni Düzenlemeler... 32

2.1.1.1. Vergi Usul Kanunu ... 32

2.1.1.2. Sermaye Piyasası Kanunu ... 33

2.1.1.3. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ... 33

2.1.1.4. Muhasebe Sistemi Uygulama Genel Tebliği ... 34

2.1.1.5. Türkiye Muhasebe Standardı ... 35

2.1.2. Uluslararası Muhasebe Standardı ... 36

2.2. MADDİ OLMAYAN DURAN VARLIKLARIN MUHASEBELEŞTİRMESİNİN BOYUTLARI ... 36

2.2.1. Maddi Olmayan Duran Varlıkların Kayıt İşlemleri ... 37

2.2.1.1. Maddi Olmayan Duran Varlıkların Elde Edilmesi ... 38

2.2.1.1.1. Ayrı Olarak Elde Etme ... 38

2.2.1.1.2. İşletme Birleşmesinin Bir Parçası Olarak Elde Etme .. 40

2.2.1.1.3. Devlet Teşviki Yoluyla Elde Etme ... 41

2.2.1.1.4. Varlıkların Takası Yoluyla Elde Etme ... 42

2.2.1.1.5. İşletme İçinde Yaratarak Elde Etme... 44

2.2.1.2. Maddi Olmayan Duran Varlıkların Kullanımdan veya Elden Çıkarılması ... 47

2.2.2. Maddi Olmayan Duran Varlıklarda Değerleme ... 48

2.2.2.1. Değerleme Kavramı ve Amacı ... 48

2.2.2.2. Değerleme Ölçüleri ... 49

2.2.2.2.1. Türkiye Vergi Mevzuatına Göre Değerleme Ölçüleri .. 49

2.2.2.2.2. Türkiye Muhasebe Standartlarına Göre Değerleme Ölçüleri ... 51

2.2.2.3. Maddi Olmayan Duran Varlıkların Değerlemesi ... 52

2.2.2.3.1. Vergi Usul Kanununa Göre Maddi Olmayan Duran Varlıkların Değerlemesi ... 53

2.2.2.3.2. Sermaye Piyasası Kanunu’na Göre Maddi Olmayan Duran Varlıkların Değerlemesi ... 54

2.2.2.3.3. Türkiye Muhasebe Standartlarına Göre Maddi Olmayan Duran Varlıkların Değerlemesi (Ölçme) ... 54

2.2.3. Maddi Olmayan Duran Varlıkların Raporlaması ... 57

2.2.3.1. Maddi Olmayan Duran Varlığın Finansal Raporlama Standardı .. 57

ÜÇÜNCÜ BÖLÜM

MADDİ OLMAYAN DURAN VARLIKLARIN

FİNANSAL PERFORMANS İLE İLİŞKİSİNİN ÖLÇÜMÜ VE ANALİZİ 3.1. FİNANSAL PERFORMANS VE MADDİ OLMAYAN DURAN

VARLIKLAR ... 67

3.1.1. Tanımı ve Kapsamı ... 67

3.1.2. Ölçümü ... 67

3.1.3. Finansal Performans İle Maddi Olmayan Duran Varlık İlişkisi ... 68

3.1.3.1. Finansal Performans Göstergesi Olarak Finansal Oranlar ... 69

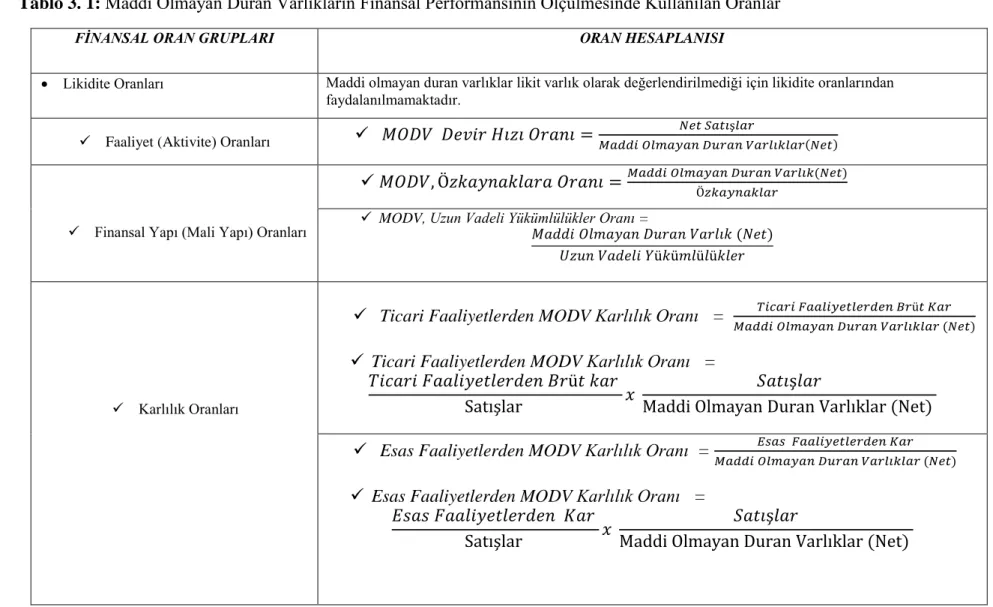

3.1.3.2. Maddi olmayan Duran Varlıkların Finansal Performansının Ölçülmesinde Kullanılan Finansal Oranlar ... 72

3.2. MADDİ OLMAYAN DURAN VARLIKLAR İLE FİNANSAL PERFORMANS İLİŞKİSİNİN ANALİZİNDE KULLANILAN YÖNTEMLER ... 79

3.2.1. Literatür Taraması ... 79

3.2.2. Finansal Performansı Ölçme Yöntemleri ... 83

3.2.2.1. Bulanık AHP Yöntemi ... 83

3.2.2.2. Bulanık MOORA Yöntemi ... 84

3.2.2.3. Gri İlişkisel Analiz (G.İ.A.) ... 84

3.2.2.4. Veri Zarflama Analizi (VZA) Yöntemi ... 85

3.2.2.5. VIKOR Yöntemi ... 86

3.2.2.6. Promethee Yöntemi ... 86

3.2.2.7. ELECTRE Yöntemi ... 86

3.2.2.8. TOPSIS Yöntemi ... 87

3.2.2.9. Bulanık TOPSIS ... 91

3.2.3. Finansal Performans Ölçme Yöntemlerinin Kritiği ... 92

DÖRDÜNCÜ BÖLÜM MADDİ OLMAYAN DURAN VARLIKLARIN ŞİRKETLERİN FİNANSALPERFORMANSINA KATKISINA YÖNELİK BİR ARAŞTIRMA 4.1. ARAŞTIRMA HAKKINDA ... 94 4.1.1. Araştırmanın Amacı ... 94 4.1.2. Araştırmanın Kapsamı ... 94 4.1.3. Araştırmanın Sınırları ... 97 4.1.4. Araştırmanın Hipotezi ... 97 4.1.5. Araştırmanın Yöntemi ... 98

SONUÇ VE ÖNERİLER ... 131

EKLER ... 134

KAYNAKÇA ... 173

TABLOLAR LİSTESİ

Sayfa

Tablo 1.1: Gayri Maddi Hakların Sınıflandırması ... 21

Tablo 1. 2: Maddi olmayan Duran Varlığın Genel Olarak Sınıflandırılması ... 27

Tablo 2 1: Maddi Olmayan Duran Varlıkların Elde Edilme Şekilleri ... 38

Tablo 2.2: Maddi Olmayan Varlıkların Muhasebeleştirme koşulları ... 41

Tablo 2.3: Maddi Olmayan Duran Varlıkların Değerlemesi ... 56

Tablo 2.4: Türkiye Muhasebe ve Finansal Raporlama Standartları’nda Yer Alan Alternatif Değerleme Ölçüleri ... 57

Tablo 3. 1: Maddi Olmayan Duran Varlıkların Finansal Performansının Ölçülmesinde Kullanılan Oranlar ... 77

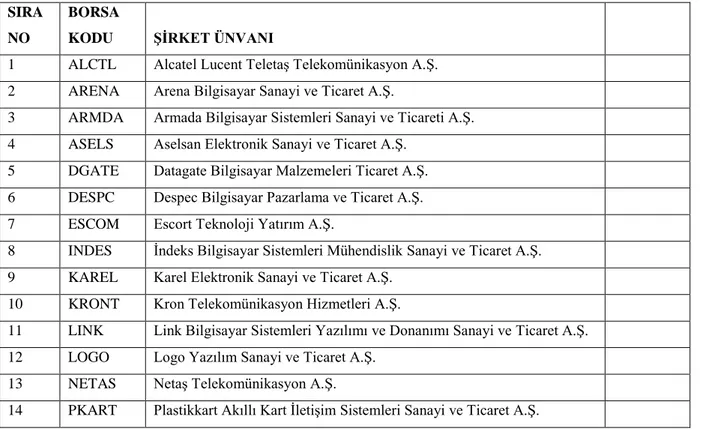

Tablo 4.1: Araştırma Kapsamındaki Teknoloji ve Bilişim Şirketleri ... 95

Tablo 4.2: 2015 Yılı Teknoloji ve Bilişim Şirketleri Maddi Olmayan Duran Varlıkları (TL) ... 96

Tablo 4.3: 2016 Yılı Teknoloji ve Bilişim Şirketleri Finansal Bilgileri (TL) ... 96

Tablo 4.4: Analizde Kullanılacak Finansal Performans Kriterleri ... 99

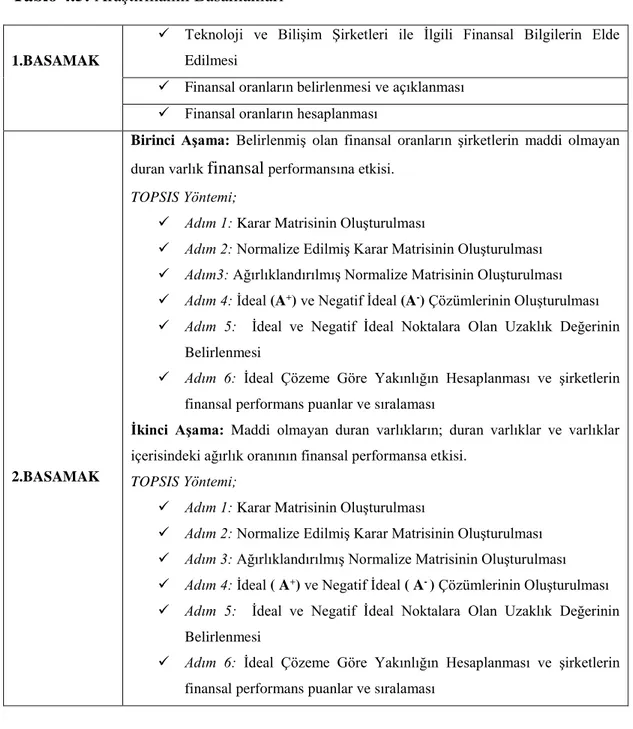

Tablo 4.5: Araştırmanın Basamakları ... 102

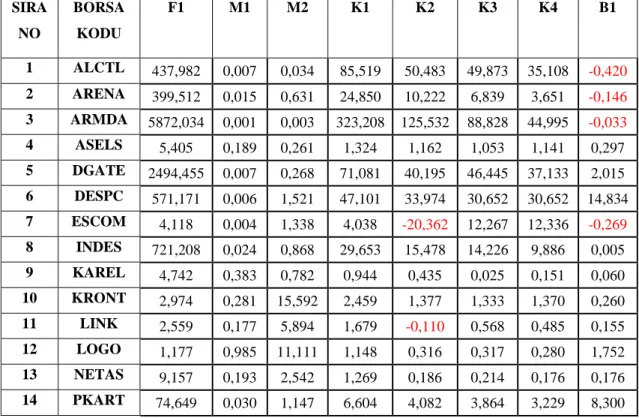

Tablo 4.6: 2016 Yılı Şirketler İçin Hesaplanmış Olan Finansal Oranlar ... 103

Tablo 4.7: 2016 Yılı Şirketler İçin Çok Amaçlı Karar Matrisi ... 104

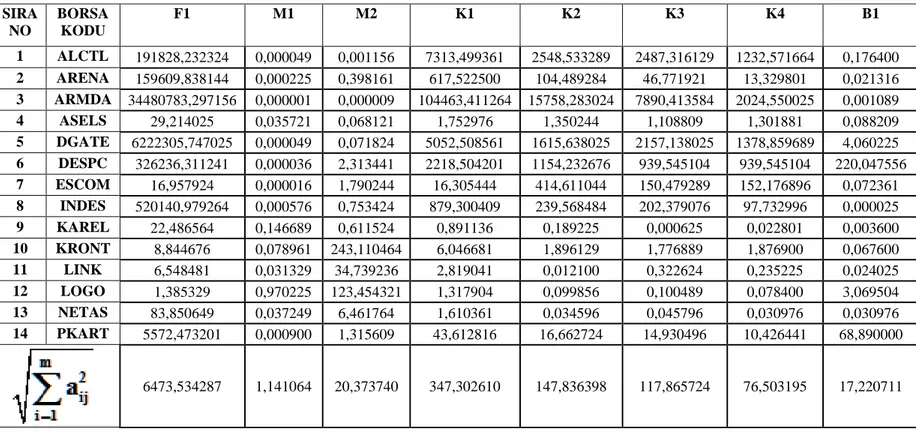

Tablo 4.8: 2016 Yılı Şirketler için Normalizasyon İşlemi ... 105

Tablo 4.9: 2016 Yılı Şirketler İçin Normalize Edilmiş Karar Matrisi ... 106

Tablo 4.10: 2016 Yılı için Belirlenmiş Olan Finansal Oranların Şirketlerin Finansal Performansı Etkileme Oranları... 109

Tablo 4.11: 2016 Yılı Ağırlıklandırılmış Normalize Edilmiş Karar Matrisi ... 109

Tablo 4.12: 2016 Yılı Şirketler İçin İdeal Çözüm Değerleri ... 110

Tablo 4.13: 2016 Yılı Şirketler İçin Negatif İdeal Çözüm Değerleri ... 110

Tablo 4.14: 2016 Yılı Şirketler İçin İdeal Uzaklıklar Tablosu ... 111

Tablo 4.15: 2016 Yılı Şirketler İçin İdeal Uzaklıkların Hesaplanması ... 112

Tablo 4.16: 2016 Yılı Şirketler İçin Negatif İdeal Uzaklıklar Tablosu ... 113

Tablo 4. 17: 2016 Yılı Şirketler İçin Negatif İdeal Uzaklıkların Hesaplanması ... 114

Tablo 4.18: 2016 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri Tablosu . 115 Tablo 4.19: 2016 Yılı Şirketlerin Sonuç Tablosu ... 115

Tablo 4.20: 2016 Yılı Bilişim ve Teknoloji Şirketlerinin Finansal Performans Puanları ve Sıralaması ... 116

Tablo 4.22: 2016 Yılı Şirketler İçin Hesaplanmış Olan Finansal Oranlar ... 118

Tablo 4.23: 2016 Yılı Şirketler İçin Çok Amaçlı Karar Matrisi ... 118

Tablo 4.24: 2016 Yılı Şirketler İçin Normalizasyon işlemi ... 119

Tablo 4.25: 2016 Yılı Şirketler İçin Normalize Edilmiş Karar Matrisi ... 119

Tablo 4.26: 2016 Yılı için Belirlenmiş Olan Finansal Oranların Şirketlerin Finansal Performansı Etkileme Oranları... 120

Tablo 4. 27: 2016 Yılı Şirketler İçin Ağırlıklandırılmış Karar Matrisi ... 120

Tablo 4. 28: 2016 Yılı Şirketler İçin İdeal Çözüm Değerleri ... 121

Tablo 4.29: 2016 Yılı Şirketler İçin Negatif İdeal Çözüm Değerleri ... 121

Tablo 4.30: 2016 Yılı Şirketler İçin İdeal Uzaklıklar Tablosu ... 121

Tablo 4.31: 2016 Yılı Şirketler İçin İdeal Uzaklıkların Hesaplanması ... 122

Tablo 4.32: 2016 Yılı Şirketler İçin Negatif İdeal Uzaklıklar Tablosu ... 122

Tablo 4.33: 2016 Yılı Şirketler İçin Negatif İdeal Uzaklıkların Hesaplanması ... 123

Tablo 4.34: 2016 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri, Sonuç Değeri ve Finansal Performans Sıralama Tablosu (Duran Varlıklar ve Varlıklar İçerisindeki dağılımına Göre)... 123

Tablo 4.35: 2015 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri, Sonuç Değeri ve Finansal Performans Sıralaması ... 124

Tablo 4.36: 2014 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri, Sonuç Değeri ve Finansal Performans Sıralama Tablosu ... 125

Tablo 4.37: 2015 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri, Sonuç Değeri ve Finansal Performans Sıralama Tablosu (Duran Varlıklar ve Varlıklar İçerisindeki dağılımına Göre)... 125

Tablo 4.38: 2014 Yılı Şirketler İçin İdeal ve Negatif İdeal Çözüm Değerleri, Sonuç Değeri ve Finansal Performans Sıralama Tablosu (Duran Varlıklar ve Varlıklar İçerisindeki dağılımına Göre)... 126

Tablo 4.39: Bilişim ve Teknoloji Şirketlerinin Finansal Performans Puanları ve Sıralaması ... 126

Tablo 4.40: Bilişim ve Teknoloji Şirketlerinin Yıllar İtibariyle En İyi ve En Kötü Finansal Performans Tablosu ... 127

Tablo 4.41: Bilişim ve Teknoloji Şirketlerinin Yıllar İtibariyle En İyi Maddi Olmayan Duran Varlık Büyüme Oranı ve Finansal Performans Sıralaması ... 130

ŞEKİLLER LİSTESİ

Sayfa

KISALTMALAR Kısaltma Açıklama

A.Ş. : Anonim Şirket

AHP : Analitik Hiyerarşi Prosesi ANP : Analitik Ağ Süreci

AR-GE : Araştırma – Geliştirme.

BDDK : Bankacılık Düzenleme ve Denetleme Kurumu

BİST : Borsa İstanbul

BT : Bilişim Teknolojileri ÇKKV : Çok Kriterli Karar Verme

DV : Duran Varlıklar

ELECTRE : Eleminationand Choice Translating Reality English

ES : Entelektüel Sermaye. EVA : Ekonomik Katma Değer

FASB : Amerika Finansal Muhasebe Standartları Kurulu. FPP : Finansal Performans Puanları)

FSEK : Fikir ve Sanat Eserleri Kanunu.

GİA : Gri İlişkisel Analiz

IAS : International Accounting Standards (Uluslararası Muhasebe Standartları)

IASB : International Accounting Standards Board (Uluslararası Raporlama Standartları Kurulu )

IASC : International Accounting Standards Committee

(Uluslararası Finansal Raporlama Standartları Komitesi)

IFRS : International Financial Reporting Standards. (Uluslararası Finansal Raporlama Standartları)

İMKB : İstanbul Menkul Kıymetler Borsası

KAP : Kamuyu Aydınlatma Platformu KHK : Kanun Hükmünde Kararname

KOBİ TFRS : Küçük ve Orta Büyüklükteki İşletmeler Türkiye Finansal Raporlama Standardı.

MB : Maliye Bakanlığı

md. : Madde.

MK : Medeni Kanun.

MOORA : Multi-objective Optimization on theBasis of Ratio Analysis

MODV : Maddi Olmayan Duran Varlık MOV : Maddi Olmayan Varlık.

MSUGT : Muhasebe Sistemi Uygulama Genel Tebliği. prf : Paragraf.

PROMETHEE : Alternatiflerin Sıralaması

s. : Sayfa

SPK : Sermaye Piyasası Kurulu

SPMSHT : Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ.

ss. : Sayfa Sayısı

TFRS : Türkiye Finansal Raporlama Standartları TMS: : Türkiye Muhasebe Standartları

TMSK : Türkiye Muhasebe Standartları Kurulu

TMUDEKS : Türkiye Muhasebe ve Denetim Standartları Kurulu

TOPSIS : Techniquefor Order Preferenceby Similarityto Ideal Solutions (İdeal Çözüme Benzerlik Bakımından Sıralama Performansı Tekniği)

TPE : Türk Patent Enstitüsü

TSKGV : Türk Silahlı Kuvvetlerini Geliştirme Vakfı TTK : Türk Ticaret Kamunu

TÜRMOB : Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

TV : Toplam Varlıklar

UMS : Uluslararası Muhasebe Standartları

UTADIS : UTilites Additives DIScriminantes

V.U.K. : Vergi Usul Kanunu.

VIKOR : Vise Kriterjumska Optimizacija I Kompromisno Resenje

VZA : Veri Zarflama Analizi

GİRİŞ

İçinde bulunduğumuz yüzyılda yaşanan ekonomik gelişmeler dünyada sürekli teknolojik yeniliklere neden olmakta bu durum ise bilgi ekonomisinin doğmasını sağlamaktadır. Üretimde elde edilen bilgi ve yaşanan teknolojik gelişmeler fiziksel varlık özelliği taşımayan iktisadi kıymetlerin önemini artırmıştır. İşletmelerde maddi olmayan varlıklar, maddi varlıklara göre daha da çok değer katmakta ve işletme içerisinde önemi giderek artmaktadır. Yapılan araştırmalar, halka açık şirketlerin değerinin %60’dan fazlası maddi olmayan duran varlıklardan kaynaklandığını göstermektedir. Şirketlerin mali tablolarında yer alan maddi olmayan duran varlıkların oranı bilgi ekonomisi ile giderek artmaktadır.

Muhasebe açısından baktığımızda maddi olmayan duran varlıklar denilince belirlenip ölçülebilen, kontrol edilebilen ve gelecekte ekonomik yarar sağlayan iktisadi kıymetler olarak anlaşılır. Bilgi kullanıcıları açısından maddi olmayan duran varlıkların güvenilir bir biçimde ölçülmesi kayıt, değerleme ve raporlamasının yapılması önemlidir. Geleceğe yönelik doğru kararlar verebilmek ve işletmelerin sürekliliğini sağlamak için maddi olmayan duran varlıkların değerlemesinin doğru ve güvenilir olması gerekir.

Maddi olmayan duran varlıkların kayıt, değerleme ve raporlanması finansal raporlamanın en sorunlu alanlarından birisidir. Sorunlu olmasının nedeni bu varlıkların büyük bir bölümünün aktif bir piyasası bulunmaması ve gerçeğe uygun değerinin güvenilir biçimde ölçülememesindendir. Aynı zamanda maddi olmayan duran varlıkların öneminin giderek artması ve finansal performansı nasıl etkilediği, üzerinde önemle durulması gereken sorundur.

Bu kapsamda çalışmanın amacı; maddi olmayan duran varlıkları kavramsal olarak daha iyi anlama, muhasebeleştirmenin boyutları olan kayıt, değerleme(ölçme), raporlamasının nasıl yapılacağını belirleme, doğru ve güvenilir olmasını sağlama ve şirketlerin finansal performansını nasıl etkilediğini ortaya koymaktır.

Araştırmanın kapsamına, Borsa İstanbul Teknoloji (XUTEK) endeksinde yer alan 14 adet teknoloji ve bilişim şirketi alınmıştır. Bu şirketlerin seçilmesinin nedeni bilançolarında yer alan maddi olmayan duran varlıkların diğer şirketlere göre daha fazla yer tutmasıdır.

Araştırmanın sınırlarını Borsa İstanbul’daki bilişim ve teknoloji şirketlerinin 2014-2015-2016 yılları finansal bilgileri ve maddi olmayan duran varlıkları oluşturmaktadır. Bu varlıkların seçilmesinin nedeni ise bilgi ekonomisiyle giderek öneminin artmasıdır. Gerekli olan veriler şirketlerin kendi internet sayfalarından ve KAP (Kamuyu Aydınlatma Platformu)’dan ulaşılmıştır.

Maddi olmayan duran varlıkların finansal performansa etkisinin belirlenmesi için ÇKKV (Çok Kriterli Karar Verme) yöntemlerinden biri olan TOPSIS seçilmiştir. Yöntemin seçilmesinin nedeni kolay anlaşılabilir olması ve basit matematiksel ilişkilere dayanması, çok sınırlı sübjektiflik içermesi (kriterlere verilen ağırlıklar) ve finansal performansın belirlenmesinde çok tercih edilen bir yöntem olmasıdır.

Çalışmada iki tür araştırma çabasında bulunulmuştur. Birincisi; literatür taraması yapılmıştır. Bununla ilgili olarak öncelikle YÖK tez merkezinden daha önce yapılan yüksek lisans ve doktora tezleri incelenmiş, akademik dergilerden makaleler incelenerek kitap taraması yapılmıştır. İkincisinde ise; konuyla ilgili maddi olmayan duran varlıklar hakkında genel bilgiler araştırılmış, muhasebe standardı olan TMS-38 incelenmiş, muhasebeleştirmesine yön veren ulusal ve uluslararası kanuni düzenlemeler ile kayıt, değerleme ve raporlama süreçleri incelenerek örnekler verilmiştir. Maddi olmayan duran varlıkların finansal performansa etkisinin ölçülmesi için de ÇKKV ( Çok Kriterli Karar Verme) yöntemleri araştırılmıştır. Finansal performansın ölçülmesi için finansal oranlar belirlenip açıklanmıştır. Maddi olmayan duran varlıkların finansal performansa etkisinin belirlenmesi için BİST Teknoloji (XUTEK) endeksinde yer alan teknoloji ve bilişim şirketleri seçilerek bu şirketler için finansal oranlar belirlenip hesaplanmış, bu oranlar TOPSIS yöntemine uygulanarak finansal performansa etkisi ortaya konulmaya çalışılmıştır.

Amaç ve kapsam doğrusunda tez dört bölümden oluşmaktadır.

Çalışmanın birinci bölümünde maddi olmayan duran varlıkların tanımı, ilgili kavram olan entelektüel sermaye ve arasındaki fark, işletmedeki yeri ve önemi, sınıflandırılması ile muhasebe standartlarındaki yeri belirtilmeye çalışılmıştır. Aynı zamanda TMS 38 ile KOBİ TFRS 18’ in karşılaştırılması yapılmıştır.

İkinci bölümde ise maddi olmayan duran varlıkların muhasebeleştirilmesi açıklanmaya çalışılmıştır. Bu kapsamda maddi olmayan duran varlıkların

muhasebeleştirmesini yönlendiren faktörler olarak Türkiye’deki kanuni düzenlemeler ve muhasebe standartları ile uluslararası muhasebe standartlarından bahsedilmiş, muhasebeleştirmesinin boyutları olan kayıt, değerleme ve raporlama üzerinde durulmuştur. Muhasebeleştirilme uygulamaları olarak ilk kez elde etme, elden çıkarma ve raporlama örnekleri verilmiştir.

Üçüncü bölümde ise maddi olmayan duran varlıkların finansal performans ile ilişkisinin ölçümü ve analizi üzerinde durulmuştur. Bu kapsamda finansal performansın tanımı, kapsamı, ölçümü, finansal performans ile ilişkisi, finansal performansın belirlenmesindeki finansal oranlar ve yöntemler üzerinde durulmuş, yöntemler açıklanarak kritiği yapılmıştır.

Dördüncü bölümde ise, Borsa İstanbul (BİST)’da işlem gören, BİST Teknoloji (XUTEK) endeksinde yer alan 14 adet teknoloji ve bilişim şirketinin mali tablolarındaki maddi olmayan duran varlıkların şirketlerin finansal performanslarını nasıl etkilediği TOPSIS yöntemi uygulanarak ortaya konulmaya çalışılmıştır. Son kısımda ise sonuç ve öneriler belirtilmiştir.

BİRİNCİ BÖLÜM

1.1. MADDİ OLMAYAN DURAN VARLIKLARLARIN TANIMI, İLGİLİ KAVRAMLAR, İŞLETMEDEKİ YERİ VE ÖNEMİ

1.1.1. Maddi Olmayan Duran Varlıkların Tanımı

20. yüzyılın sonlarında teknolojik gelişmeler yoğun olarak yaşanmasıyla, maddi olmayan duran varlıklarla birlikte bilgi ekonomisi olarak tanımlanan yepyeni bir ekonomik yapı meydana gelmiştir (Okay, 2012: 1202). Bilgi ekonomisi ile birlikte “bilgi çağı”, “bilgi toplumu”, “bilgi ekonomisi” gibi kavramlar sıklıkla kullanılmaya başlamıştır. Bilgi toplumu ile birlikte üretim faktörü unsurlarının sıralamasında değişiklikler yaşanmış ve üretim faktörü içerisinde bilgi en önemli unsur haline gelmiştir. İşgücünün kullanımında bilgi daha da önemli bir unsur haline gelmesiyle bilgi teknolojilerinin gelişmesine, üretim eylemi daha çok ulusal olmakta çıkıp uluslararası yani küresel bir hal almasına neden olmuştur (Kerimov, 2011: 4). Günümüzde bilgi ile bilgiye dayalı üretim giderek önem kazanmıştır. İşletmeler faaliyet alanı olarak içinde bulunduğu piyasalarda rekabet üstünlüğünü sağlamak için bilgi üretmek ve ürettiği bu bilgileri üretimde kullanmak zorunluluğundadır. Günümüzde bilginin değerini herkes bilinmekte ve bu bilgiden gelir sağlamak için çeşitli yöntemlere başvurulmaktadır. Elde edilen bilginin maddi bir varlığı olmamakla birlikte para ile ifade edilmesinden dolayı önemli bir varlık unsuruna dönüşmüştür (Yücel,2013:5). Bilgi ekonomisinin yaşanması ile birlikte işletmelerin üretim şekilleri ve süreçleri, örgüt ve varlık yapıları değişikliğe uğramasıyla birlikte işletmelere değer yaratan faktörler giderek farklı hale gelmiştir. Geleneksel yapıya sahip işletmelerde maddi varlıklar değer yaratırken artık bilgi ekonomisi ile birlikte modern işletmelerde maddi olmayan varlıklar daha da değer yaratmaya başlamıştır. Meydana gelen yeni faktörlerin çoğu daha önceleri var olmayıp veya olup da üzerinde önemle durulmayan varlıklardır. İşletmeler, maddi varlıklardan çok daha fazlasına sahip oldukları maddi olmayan duran varlıkları olmadan faaliyetlerinin sürdüremeyeceklerinin farkına varmışlardır. İşletmelerin varlık yapısı içerisindeki maddi olmayan varlıklar, maddi varlıklara oranla önemi giderek artış göstermektedir (Okay, 2012: 1202). Birçok Avrupa Birliği (AB) ülkesinde imalat sanayinde son yıllarda maddi olmayan varlıkların payı artış gösterirken maddi varlıkların payı giderek azalış göstermektedir (Fındık ve Ocak, 2015: 18).

Maddi olmayan duran varlıklar araştırmacıların çok ilgisini çekmesine rağmen terim ve tanımların ortak bir setinin olmaması her yöne eğilime doğru ortak bir görüş birliği olmamaktadır. Maddi olmayan duran varlık kavramı yerine fiziksel varlık özeliği taşımayan şeyler anlamına gelen “intangibles” terimi kullanılır (Ulusan, 2005: 73).

Yapılan en son araştırmalara göre halka açık şirketlerin değerinin % 60’dan fazlası maddi olmayan duran varlıklardan kaynaklanmaktadır (Perek, 2007: 142).

Maddi ve Maddi olmayan duran varlıklar birçok işletmenin aktiflerinin önemli bir kısmını oluşturur. Günümüzdeki küresel ekonomi şartları maddi olmayan duran varlıkları, varlıklar içindeki payının artmasına neden olmaktadır. Yaşanmış olan bu süreçler bilgi kullanıcıları tarafından gereksinim duyulan bilgilerin üretilmesiyle birlikte maddi olmayan duran varlıkların doğru ve güvenilir bir şekilde değerlemesini yapılmasını ve finansal durum tablosunda raporlanmasını önemli hale getirmiştir (Deran ve Savaş, 2013: 74).

Maddi olmayan duran varlık kavramı literatürde kim tarafından geliştirildiği ve literatüre kazandırıldığı incelendiğinde bu kavramı 1962 yılında “Maclup”ın geliştirdiği görülmektedir. Machlup’a göre bilgi, maddi olmayan duran varlık kavramı olarak nitelendirilmekte fiziksel bir varlık özelliği taşımaması nedeniyle etkisini belirlemek oldukça zor bir süreçtir. Temel sorun tanımlamasının yapılması ve etkisinin belirlenmesiyle ilgilidir. Maddi olmayan duran varlık kavramı ile bilgi ekonomisi arasında ilişki bulunmaktadır. Bilgi ekonomisi ile birlikte bilgiye yapılan yatırımlar; “maddi olmayan” başlığı altında gözükmekte beşeri sermaye olarak ifade edilen eğitim ve araştırma faaliyetleri, ürün geliştirmeye yapılan harcamalar, yönetsel ve örgütsel faaliyetler için yapılan harcamalar şeklinde sınıflandırılır. Maddi olmayan yatırımlar olarak da ifade edilen bu yatırımlar gerek işletmelerin gerekse ülke ekonomilerinin uzun vadede büyümelerini sağlayan stratejik öneme sahip yatırımlarıdır. Avrupa Lizbon Stratejisi tarafından belirlenen rekabet unsurları ve sürdürülebilir büyüme açısından bu yatırımlar oldukça önemli bir paya sahip bulunmaktadır (Fındık ve Ocak, 2015: 19).

Raporlamanın en sorunlu alanlarından birisi maddi olmayan duran varlıkların raporlaması olduğu ifade edilmektedir. İlgili kavramın sorunlu olmasının sebebi maddi olmayan duran varlığın tanımlamasından ileri gelmektedir. Tanımlamasının zorluğu daha çok ölçme açsından değil de hukuksal zorluktan ileri gelmektedir. Aktif olarak

maddi olmayan duran varlığın piyasanın yer almaması değerinin gerçeğe uygun bir biçimde belirlenmesinde güçlük yaşanmasına neden olmaktadır (Çelik ve Şehirali Çelik, 2010: 24). Türkiye’de faaliyet gösteren işletmelere bakıldığında çok sınırlı sayıda işletmenin bilanço ve muhasebe kayıtlarında ilgili hesaplara rastlanılmaktadır (Kutukız, 2006: 338).

Maddi olmayan duran varlıkları tanımına ilişkin çok sayıda farklı bakış açılarını yansıtan tanımlar yapıldığını görmekteyiz.

Aydoğan ve Tenker’e göre “maddi olmayan duran varlık” işletmenin belli şekillerde yararlandığı veya yararlanmayı düşündüğü ve fiziksel varlık özelliğine sahip olmayan belli koşullar altında hukuken himaye altında bulunan haklar biçiminde adlandırılabilmektedir (Aydoğan ve Tenker, 2007: 129). Sevilengül (1994: 403)’ün yapmış olduğu tamıma göre maddi olmayan duran varlık; işletmelerde kullanılmasıyla birlikte gelirlerinde artış ve ticari fayda yaratan “üstünlükler”, “ayrıcalıklar” ve haklardan oluşmaktadır (Sevilengül, 1994: 403). Maddi olmayan duran varlıklar; duran varlıklar içerisinde ölçümü fiziksel bir varlığı bağlı bulunmayan iktisadi kıymetlerdir. Temeline bakıldığında değerini yasal haklardan ve transfer edilebilmelerinden ileri gelmektedir (Kesgin, 2006: 90). Gençoğlu vd. (2013: 410) nin “maddi olmayan duran varlık” kavramını şöyle ifade ettikleri görülmektedir. İşletmelerin bir yıldan daha uzun sürelerde iktisadi faaliyetlerinde faydalanmayı düşündüğü ve yararlandığı, fiziksel bir varlık özellik taşımayıp aktifleştirdiği giderler ile belirlenmiş olan koşullar altında faaliyet gösterecek olan hakların izleneceği gruptur demektedirler (Gençoğlu vd., 2013: 410).

Kavram olarak maddi olmayan duran varlık;

“Sermaye Piyasası Seri: XI, 25 Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ”,

“Muhasebe Uygulamaları Genel Tebliği”, “Türk Vergi Mevzuatı”,

“Türkiye Muhasebe Standartları”,

“Türkiye Finansal Raporlama Standardı”, “KOBİ TFRS” deki tanımları aşağıdaki gibidir.

“Sermaye Piyasası Seri: XI, 25 Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ” in 178 ve 179 nolu maddesinde, maddi olmayan duran varlık değil, maddi olmayan varlıklar hakkında tanımlara yer verilmiş ve şu şekilde tanımlamaktadır. Tebliğ’e göre “maddi olmayan duran varlık: Fiziki varlığı olmayan, mal ve hizmetlerin üretimi veya satışı, üçüncü şahıslara kiraya verilmesi veya idari amaçlar için elde tutulan parasal olmayan varlıkları” belirtir diye bahsetmektedir.

Sermaye Piyasası Kurulu, Muhasebe Standartları Hakkındaki Tebliğ’in No:25’te belirtildiği gibi bir iktisadi kıymetin yani maddi olmayan iktisadi kıymetin maddi olmayan duran varlık biçiminde kabul edilebilmesi için;

- Tanımlanabilir olmalı,

- İlgili kaynağın kontrolünün olması,

- Ekonomik faydanın gelecekte oluşturulması gerekir demektedir. Kavramlara bakacak olursak;

Tanımlanabilirlik; Öncelikle şerefiyeden kolay bir biçimde ayırt

edilebilmelidir. Ayrılabilir olması ile geleceğe yönelik ekonomik bir yarar sağlamasını ifade etmektedir. İlgili varlıkla ilgili ekonomik fayda ile kiraya verilebilmesi, takasının, dağıtımının ve satışının mümkün olması gerekmektedir. İlgili varlık farklı biçimlerde tanımlanabildiği için tanımlanabilirlik ve ayrılabilirlik gerekli bir değildir. Eğer bir varlığın diğer varlıklarla birlikte gelecekte ekonomik fayda sağlaması, varlığın tanımlanabilir olduğunu göstermektedir (SPMSHT, Madde 180).

Kontrol; Eğer işletme varlık ve kaynaklarının gelecekte ekonomik fayda

yaratma gücüne sahipse ve üçüncü kişilerin bu varlığı ulaşımı kısıtlanıyorsa varlık kontrol edilmiş sayılır. Gelecekte ekonomik fayda yaratma gücü yasal hakların mevcut olması ile mümkündür.

Eğitim harcamalarında kontrol yoksa bu harcama mali tablolara alınmaz. Yönetim ve teknik beceride yasal güvence bulunmuyorsa tanımlanabilir olsalar dahi maddi olmayan varlık sayılmazlar.

Müşteri ilişkileriyle ilgili kontrol gücü sağlanmıyorsa bu durum maddi olmayan duran varlık kabul edilmemektedir (SPMSHT, Madde 181).

Gelecekteki ekonomik faydalar; İşletmenin maddi olmayan duran varlığı

üretmesi, satması durumunda elde ettiği gelirler ve maliyet tasarrufları ve kullanımları gelecekte ekonomik fayda yarattığını gösterir (SPMSHT, Madde 182).

1 sıra nolu Muhasebe Sistemi Uygulama Genel Tebliği’nin 26 numaralı grup olarak maddi olmayan duran varlığı şöyle tanımlamaktadır. “Herhangi bir fiziksel varlığı bulunmayan ve işletmenin belli bir şekilde yararlandığı veya yararlanmayı beklediği aktifleştirilen giderler ile belli koşullar altında hukuken himaye gören haklar ve şerefiyelerin izlendiği hesap grubudur.”

Vergi Usul Kanunu(V.U.K.)’na göre maddi olmayan duran varlık kavramı olarak herhangi bir tanım yer almamakla beraber, ilgili kavram yerine 269.maddesinde “gayri maddi haklar” kavramından bahsedilmekte bunların ayrıntısına girilmiştir.

Ancak, kanunun 282. maddesi İlk tesis ve taazzuv giderleri ve peştamallıklar olarak bir düzenleme yer almaktadır.

Maddi olmayan duran varlık olarak örnek verilebilecekler bilgisayar yazılımı, marka, patent, sinema filmleri, ithalat ve balıkçılık kotaları, müşteri listesi, isim ve telif hakları vb. gibi iktisadi kıymetler verilebilir (Çelik ve Çelik, 2010: 24).

Maddi olmayan duran varlık kavramı, Türkiye Muhasebe Standardı’nda (TMS 38) şu şekilde tanımlanmaktadır. “Fiziksel niteliği olmayan tanımlanabilir parasal olmayan varlıktır”. IFRS Vakfı 2009’a göre işletmeler teknik bilgi, yeni sistemin tasarlanması ve uygulanması, piyasa bilgisi, marka, fikri haklar, markalar, lisanslar gibi maddi olmayan kaynağın elde edilmesi, korunması ve genişletilmesi için kaynaklarını kullanabilmekte ve borçlara katlanmaktadırlar. Bu kalemlerin yaygın örnekleri; patent, telif hakkı, bilgisayar yazılımı, müşteri listesi, sinema filmleri, balıkçılık lisansı, isim hakkı ve ipotek hizmeti sunma hakkı, müşteri sadakati, pazarlama ile ilgili haklardır (TMS 38, Paragraf 9).

TMS 38’ deki tanımdan da anlaşılacağı üzere maddi olmayan duran varlığın temel özelliği;

Belirlenebilirlik, Kontrol edilebilirlik,

Belirlenebilirlik; Maddi olmayan duran varlık belirlenebilir olması için

şerefiyeden ayrı olarak belirlenmelidir. İşletme birleşmeleri sonucunda elde edilmiş bulunulan maddi olmayan duran varlıkların güvenilir bir biçimde ölçümünün sağlandığından dolayı muhasebeleştirme kriterini sağladığı ifade edilmektedir (TMS 38, Prf: 11).

TMS 38’e göre belirlenebilirlik şartların aşağıdaki koşullar sağlar.

a) Maddi olmayan duran varlık ayrılabilir ve bölünebilir olmalıdır. Tanımlanabilir olmakla beraber borç ile birlikte lisans altına alınıp, satılabilir, takas edilebilir, devredilebilir ve kiralanabilir olmalıdır.

b) İşletme ile ilgili ve diğer haklar ve yükümlülüklerden ayrılabilmeli, devredilme durumuna bakılmadan sözleşmede yer alan veya diğer yasal haklardan kaynaklanmalıdır (TMS 38, Prf: 12).

Kontrol;

İlgili varlık gelecekte ekonomik fayda sağlamalı ve başkalarının bu varlığa erişini kısıtlanıyorsa varlık üzerinde kontrol sağlanmış demektir. Yasal haklar mevcut olması gerekir (TMS 38, Prf: 13).

Yasal hakların korunuyor olması durumu, yararın kontrol altına alındığını gösterir (TMS 38, Prf: 14).

Eğitim harcamalarında kontrol yoksa bu harcama mali tablolara alınmaz. Yönetim ve teknik beceride yasal güvence bulunmuyorsa tanımlanabilir olsalar dahi maddi olmayan varlık sayılmazlar (TMS 38, Prf: 15).

Müşteri ilişkileri ve sadakati kontrol gücü varsa maddi olmayan duran varlık tanımına girer ve maddi olmayan duran varlık kabul edilir ve maddi olmayan duran varlık tanımına girer (TMS 38, Prf: 16).

Gelecekte Ekonomik Yarar Sağlama:

İşletmenin maddi olmayan duran varlığı üretmesi, satması durumunda elde ettiği gelirler ve maliyet tasarrufları ve kullanımları gelecekte ekonomik fayda yarattığını gösterir (TMS 38, Prf: 17).

Mamul ve hizmet satışlarından meydana gelen gelirleri, ürünlerin kullanımından sağlanan ve maliyet tasarrufu yapılmasından sağlanan yararları içerebilmektedir. Örnek olarak imalat sürecindeki fikri mülkiyet hakkından yararlanılması gelecekte işletmenin gelirlerini yükseltmek yerine üretim maliyetini düşürebilmektedir (Parlakkaya, 2010: 95).

KOBİ TRFS Bölüm 18’ de Maddi Olmayan Duran Varlıklar;

Şerefiye dışındaki MODV “finansal niteliği olmayan, tanımlanabilir nitelikteki parasal olmayan varlıktır” (KOBİ TFRS Bölüm 18, 18.2) şeklinde tanımlamıştır. Bu tür varlıkların tanımlanabilir niteliklerini aşağıdaki gibi ifade etmiştir.

Ayrılabilir olması, işletmeden ayrılabilme ve bölünebilme özelliği ile bir birey ve sözleşme ile birlikte varlık veya borçla beraber lisans altına alınıp, satılıp, kiralanabilir ve takas edilebilir olması (KOBİ TRFS Bölüm 18, 18. 2).

İşletme ile ilgili ve diğer haklar ve yükümlülüklerden ayrılabilmeli, devredilme durumuna bakılmadan sözleşmede yer alan veya diğer yasal haklardan kaynaklanmalıdır (KOBİ TRFS Bölüm 18, 18. 2).

1.1.2. Maddi Olmayan Duran Varlıklarla ilgili Kavramlar

1.1.2.1. Maddi Olmayan Duran Varlıklar ve Entelektüel Sermaye

İşletme içerisinde yaratılan maddi olmayan varlıklar genellikle literatürde entelektüel sermaye başlığı altında incelenmektedir. Yapılan çalışmalarda işletme içerisinden yaratılmış olan maddi olmayan varlıklar ile ilgili entelektüel sermaye kavramının çerçevesini, ölçümü ve raporlanması alanında yapıldığı görülmüştür. Entelektüel sermaye konusunda literatürde pek çok çalışma bulunmaktadır (Ulusan, 2005: 70).

Hermanson 1960’lı yıllarda yayınladığı “İnsan varlıkları muhasebesi” kitabında entelektüel varlıklardan söz etmektedir. Hemerson bu kavram ile çalışanların kas güçlerinin ötesinde bir değeri ifade ettiklerini ve işletmelerin bu değerlerin finansal tablolara yansıtılması gerektiğine vurgu yapmıştır.

Michael Kalecki 1975 yılında yazmış olduğu bir makalede ekonomist Galbraith’e atıf yaparak “Acaba geçen birkaç on yılda elde ettiğimiz entelektüel

sermayenin kaçımız farkındayız” demiş ve entelektüel sermaye kavramı literatüre girdiği görülmektedir. Günümüzdeki anlamıyla ise ilk olarak ilgili Thomas Stewart tarafından 1991’de “Brainpower” başlıklı makale ile gündeme taşınmıştır (Alagöz ve Özpeynirci, 2007: 169-170).

Steawart entelektüel sermayenin; şirketlere piyasada rekabet üstünlüğü sağladığını, işletme faaliyetlerini yaparken didinmesinin nedeninin bilgi toplama olduğunu ifade etmektedir. Steawart tarafından 1997 yılında yayımlanmış olan “Örgütlerin Yeni Zenginliği Entelektüel Sermaye” konulu çalışmada entelektüel sermayeyi işletmede değer yaratabilmek için kullanılan bilgi deneyimleri, entelektüel varlık, eğitim gibi entelektüel materyaller olarak tanımlamıştır. Steawart aynı zamanda entelektüel sermayenin zenginlik yaratmak amacıyla kullanımı hazır hale getirilen entelektüel mülkiyet, bilgi, entelektüel, enformasyon ve deneyimler olarak ifade edip entelektüel malzemelerdir demektedir. Şirketlere rekabet üstünlüğü sağlayanların toplamıdır (Hobikoğlu, 2011: 86-87).

Malone ve Edvinson ise entelektüel sermaye’yi “bilgiye sahip olma, uygulamalı tecrübe, örgütsel teknoloji, müşteri ilişkileri ve şirkete pazarda rekabet sağlayan profesyonel beceriler” biçiminde tanımlamıştır. Bontis ise, entelektüel sermaye bileşenlerinin önemi üzerinde durarak, entelektüel sermayenin dinamik doğasını ve zamanla gelişimini vurgulamıştır. Larry Prusak'da “formalize edilen, yakalanan ve kullanılmasıyla şirketi ayağa kaldıran entelektüel materyal” olarak tanımlamışlardır (Alagöz ve Özpeynirci, 2007: 170).

Entelektüel sermaye, bir işletmenin içinde bulunduğu ve avantaj yaratmada kullanabileceği bilgi, başka bir ifade ile işletme içerisindeki insanlar tarafından bilinen ve şirketlere basit üstünlükler sağlayan şeylerin toplamından oluşur. Entelektüel sermayeyi; mülkiyet ve telif hakkı, patentler gibi soyut varlıklar biçiminde tanımlamak yeterli kalmamaktadır. Başka bir ifade ile entelektüel sermaye; yüksek değere sahip varlıkları üretmek amacıyla şekillendirilmiş ve elde edilmiş sağlamlaştırılmış varlıklardır (Ünal, 2010: 22).

Akdemir’ e göre (1998: 64) göre entelektüel sermaye; işletmelerde maddi varlıklardan ziyade daha çok maddi olmayan varlıklarla değer yaratılacak konudur. Çok az sayıda bulunan üstün zekâlı yöneticiler tarafından işletmeyi geliştirme çalışmasının

yerine, işletme bünyesinde çalışanların bütününün kültürlü olmalarını sağlayan bir olgudur. İşletmede çalışanları arasında ilişkilerin gelişmesi, çalışmalarda formelleşmenin sağlanması, yenilikçi ve yaratıcılığın geliştirilebilmesi için işletmelere katma değer katacak bir öngörü ve bakış açısıdır (Akdemir, 1998: 64). Entelektüel sermaye, işletmenin piyasa değerine göre ödemeye hazır olduğu değer ile defter değeri arasındaki fark olarak tanımlanabilir. Entelektüel sermaye bilançoda sıklıkla görülmeyen varlıklara yöneliktir. Entelektüel sermaye “insan sermayesi + yapısal sermaye” olarak da tanımlanabilir (Akdemir, 1998: 63).

Entelektüel sermaye şirketlere rekabet üstünlüğü sağlayıp, kullanıldıkça değeri artmakta ve şirketlerin temelini sağlamlaştırmaktadır. Şirketler entelektüel sermayenin devamlılığını sağlayacak yatırımlar yapmadığı sürece sürekliliğini sağlayamayacaktır. Entelektüel sermaye rekabet üstünlüğünü kalıcılığı için işletme bilançolarında görünmeyen maddi varlıkların tamamıdır.

Görüldüğü üzere Microsoft’ un yıllık cirosu ortalama 17-19 milyar dolar olmasına karşın, piyasa değerinin 350 milyar dolar olduğu görülmektedir.

Şirketlerin piyasa ve defter değeri arasındaki farklar karşılaştırıldığında aynı sektördeki işletmeleri baz alıp, entelektüel sermaye değerini sıralamak önemlidir.

PİYASA DEĞERİ = PD

DEFTER DEĞERİ = DD

DEĞERLER ARASINDAKİ FARK

PD-DD =ENTELEKTÜEL SERMAYE

İşletmenin piyasa değeri ile defter değeri arasında bulunan fark ve oluşacak oran, sektör içi kıyaslamaların yapılabilmesi ve entelektüel sermayenin ölçülmesinde ölçü oluşturmaktadır (Hobikoğlu, 2011: 88).

Entelektüel sermaye; işletmenin defter değeri ile aynı işletme için belirlenmiş olan piyasa değeri arasındaki farktır.

Piyasa değeri ise aşağıdaki gibi hesaplanmaktadır.

Piyasa Değeri = Defter değeri + Entelektüel Sermaye

Bu hesaplamadan anlaşılacağı üzere işletmenin Piyasa Değeri; işletmenin entelektüel sermayesi ile defter değerinin toplamından oluşmaktadır. Durum böyle olurken İşletmenin Piyasa değerinden, defter değerini düştüğümüz zaman İşletmenin Entelektüel Sermayesini hesaplamış oluyoruz.

İşletmelerin Entelektüel Sermayesi ise; Beşeri Sermaye, Yapısal Sermaye ve Müşteri Sermayelerinin toplamından oluşmaktadır.

Entelektüel Sermaye= Beşeri sermaye+ Yapısal sermaye+ Müşteri Sermayesi (Hobikoğlu, 2011: 89 ).

Beşeri (İnsan) Sermaye;

Entelektüel sermaye unsurlarından insan sermayesi en temel bileşendir. Basit bir ifadeyle, işletme personeline ait bireyseler bilgiler olarak tanımlanabilmektedir. Personelin bilgisi, yetenekleri, deneyimleri, motivasyon durumu ve iş yapma şekline bağlıdır. Entelektüel sermaye bileşenlerinden birisi beşeri sermayedir. Tanımlanması ve muhasebeleştirmesi zor sermaye türüdür. Çünkü beşeri sermayesi maddi olmayan varlıklardan oluşmakta ve insan mevcudu para ile ifade edilemez. Dolayısıyla finansal tablolarda da açık bir biçimde ifade edilemediği için finansal tablolara yansımamaktadır.

İnsan sermayesi işletme tarafından sahiplenilemediğinden, beşeri sermaye ile yenilikler neden olmakta ve işletmenin faaliyetleri üzerinde hak iddia edebileceğinden dolaya entelektüel varlıklara dönüşmüştür. Entelektüel sermaye yöneticisinin en temel amaçlarından birisi, beşeri sermayeyi entelektüel varlıklara dönüştürmek olmalıdır (Okay, 2012: 1203-1204).

Yapısal (Örgütsel) Sermaye;

Yapısal sermaye, işletmelerin faaliyetini devam ettirebilmesi için imkân sağlanmış olan tüm süreç, teknoloji ve yöntemler olarak ifade edilir. Yapısal sermaye, işletmenin faaliyetlerini sürdürmesi için işlerlik kazandıran işlerlik sistemidir. Bu sistemi oluşturan varlıklardan oluşur. Yapısal sermaye, yönetim felsefesi, örgüt kültürü, organizasyon süreçleri ve bilgi teknolojisinden oluşur. İşletme kültürü, risk tahmin yöntemi, satış-gücü yöntemi, finansal yapı, müşteri veri tabanı, pazar veri tabanı, e-mail

ya da tele konferans sistemleri gibi iletişim sistemleri yapısal sermaye olarak gösterilebilir (Alagöz ve Özpeynirci, 2007: 172).

Müşteri (İlişki) Sermayesi;

Şirketler için müşteri sermayesi, güvenilir bir biçimde hammadde ve ara malların tedarikçiler tarafından daha kaliteli ve tatminkâr ve vefalı olan tüketicilerden elde edilmiş olan planlı değerdir. İşletmelere müşteri sermayesi değer yarabilen ve dışsal olan taraflardan veya alanlardan kaynaklanmaktadır. İşletmelerde müşteri sermayesi; müşterileri, tedarikçileri ve toplumda geri kalanlarla ilişkilerin değerini ortaya koymakla birlikte organizasyona bağlılıklarını göstermektedir.

Müşteri sermayesi denildiğinde, işletmenin satış yapmış olduğu kuruluşlarla ilişkileri ile şirketin unvan değeri anlaşılır. Entelektüel varlıklar içerisinde üç temelden birisi olan müşteri en belirgin olanıdır. Finansal raporlamaya bakıldığında çalışanlar ve sistemin etkisinden çok daha fazla etkilidir. Müşteriyi elde tutma ve kaçırma oranı, piyasa payı, müşteri başına karlılık vb. müşteri sermayesinin belirlenmesinde bunların takip edilmesi göreceli olarak daha kolay olduğu anlaşılır.

Dışsal faktörler işletme için değer yaratmakta ve müşteri sermayesi ile ilişkilidir. Müşteri sermayesini; dışsal faktörler olarak müşteri sadakati, toptancı ve dağıtıcıları ile ilişkisi, işletmenin unvanı ve ünü gibi konuları kapsamaktadır. Aslına bakıldığında müşteri sermayesinin bileşenleri olarak müşteri bilgileri ve özellikleri, rekabetçi yapıya ait bilgiler, dağıtım kanalları ve müşteri eğilimleri vb. oluşturmaktadır. Müşteri sermayesinin temel bileşeni olarak müşteri memnuniyeti ve devamlılık, finansal güç, dağıtım kanalı, fiyat duyarlılığı, lisans anlaşmaları, işbirliği, frencisin yapmış olduğu anlaşmalar, nitelikli yapılmış olan sözleşmeler gösterilebilir (Ünal, 2010: 28-29).

1.1.2.2. Maddi Olmayan Duran Varlıklar ve Entelektüel Sermaye Ayrımı

Pek çok kaynakta “entelektüel sermaye” kavramıyla “maddi olmayan duran varlık” kavramı benzer anlamda kullanılsa da iki kavram farklı şeyleri ifade etmektedir. Entelektüel sermaye; “elde edilmiş olan kullanışlı bilgi” biçiminde tanımlanmakla işgörenlerin becerilerini, birlikte örgüt sürecini, patentlerini, gerek tedarikçiler gerekse müşterilere ve ilişkili taraflar hakkındaki tüm bilgileri içermektedir. Entelektüel

sermaye kavramı maddi olmayan duran varlık kavramından farklıdır. Maddi olmayan duran varlık kavramı muhasebe kavramıdır (Deran ve Savaş, 2013: 75).

Bilgi ekonomisinin temel konusu, Maddi olmayan varlıklardan oluşmaktadır. Entelektüel sermaye, Şirketlerin finansal durum tablosunda ve gelir tablosunda görülmeyen ve ayırt edici bir nitelik taşımakta ve rekabette avantaj sağlamaktadır.

Baltaş (2000:1)’a göre, bilgi toplumu işletmelerin maddi kaynaklarından daha çok entelektüel sermayelerinin nasıl yönetildiğidir (Hobikoğlu, 2011: 92).

Şamiloğlu (2002: 66-69)’na göre, maddi olmayan varlıkların tanımı ile entelektüel sermayenin tanımı farklı anlamları ifade etmektedir. Maddi olmayan varlık kavramı bilanço açıklamalarında muhasebe tanımı olarak gözükmektedir. Entelektüel sermaye kavramı genellikle insan kaynakları alanı için kullanıldığı görülmektedir. Entelektüel sermaye kavramına bakıldığında maddi olmayan duran varlıkların tümünü kapsadığı görülmektedir. Ticari markalar, marka isimleri, telif hakları, patentler, şerefiyenin tamamı, faaliyet sistemleri, iş bilgisi, özel programlar, doğrudan geliri sağlayan varlıkları ifade etmektedir. Maddi olmayan duran varlıklar; müşteri ilişkileri, deneyimler, teknik bilgi, yaratıcılık, beşeri sermayedir (Hobikoğlu, 2011: 92).

Bütün bu açıklamalardan görülüyor ki literatürdeki çalışmalar incelendiğinde, işletme içerisinde yaratılan maddi olmayan varlıklar, entelektüel sermaye başlığı altında incelenmektedir. Entelektüel sermaye; işletmenin defter değeri ile piyasa değeri arasındaki farktan oluşmaktadır. Piyasa değeri sürekli değişmektedir ve kontrol edilebilme gücü yoktur. Bir iktisadi kıymet belirlenebilir, kontrol edilebilir ve gelecekte ekonomik değer yaratma gücüne sahipse maddi olmayan duran varlık olarak ifade edilir. Entelektüel sermaye için piyasa değeri sürekli değişip kontrol edilebilme gücü olmadığı için entelektüel sermaye ile maddi olmayan duran varlıklar aynı anlamda kullanılamaz. Entelektüel sermaye insan kaynakları alanında kullanılmakta, maddi olmayan duran varlık ise muhasebe alanı için kullanılmaktadır. Dolayısıyla entelektüel sermaye tam belirlenemediği, kontrol edilebilirliği zor, gelecekte ekonomik değer yaratma gücü tam ölçülemediği, bu durumunda tam ölçülemeyen bir şeyin muhasebeleştirmesinin zor olmasından dolayı entelektüel sermaye ile maddi olmayan duran varlıklar aynı şeyleri ifade etmezler. Maddi olmayan duran varlık denilince daha

çok ölçülebilen iktisadi kıymetler ifade edilmektedir. Buna karşılık bazı araştırmacılar iki kavramın aynı şeyleri ifade ettiğini söylemektedirler ancak gerçekte böyle değildir.

1.1.3. Maddi Olmayan Duran Varlıkların İşletmedeki Yeri

Günümüzde işletmeler sabit sermaye varlıkları olarak bildiğimiz makine teçhizat, bina, arazi, emek ile birlikte bilgiyi de bir varlık olarak kabul etmek zorundadır. Hatta bu bilgi en önemli bir varlık haline gelmiştir. Bilgiye dayalı varlığın değeri diğer varlıkların çok üzerine çıkmıştır. Özellikle finansal ve hizmet ağırlıklı işletmelerde maddi olmayan varlığın ağırlığı çok açıkça görülmektedir. İşletmenin değeri fiziki varlıklarının değerinin 30-40 katı kadar maddi olmayan duran varlıklarla birlikte oluştuğu görülmektedir. Bunu ortaya çıkaran bilgiye dayalı süreç, insan kaynağı, işletme yönetim süreci ve müşteri ilişkileri olmuştur (Kutukız, 2006: 341).

Şirketlerin bilançolarında maddi olmayan duran varlıklar önemli yer tutmaktadır. Yapılan bir araştırmaya göre borsaya açık şirketlerin muhasebeleştirilmiş maddi olmayan duran varlıkların varlıklar içerisindeki oranı % 31’ i oluşturmaktadır. Şirket değeri açısından bakıldığında bu oranın % 63’ e kadar çıktığı görülmektedir. Bu oranın yüksek olması maddi olmayan duran varlıkların önemini ifade etmektedir. Şirketin maddi olmayan duran varlığının muhasebeleştirilmiş değeri ile şirketin piyasa değeri arasındaki oransal fark önemlidir (Margos, 2010: 1).

Küreselleşmenin yoğun olarak yaşanmasıyla işletmeler artık, finansal tablolarının bilgi kullanıcıları tarafından daha iyi anlaşılması ve net olması için raporlama çabaları içerisindedirler. Bu anlayışla yola çıkarak işletmeler varlıklarının belirlenmesi ve değerlemesi için varlıklarını doğru ve güvenilir şekilde tespit etmek durumundadırlar. İşletme varlıkları içerisinde bulunan maddi olmayan duran varlıklar somut biçimde görünmese de artık teknolojik, ekonomik ve ticari yeniliklere bağlı biçimde işletmelerin gelişmesinde önemlidirler. Finansal tablolarda maddi olmayan duran varlıklar doğru ve güvenilir bir veri olarak yer alması için sürekli bir çaba içerisinde ve muhasebe düzenlemelerine uyma çabası içerisindedir (Erer, 2010: 1). Artık içinde bulunduğumuz yüzyılda maddi olmayan duran varlıkların payı işletmelerin finansal durum tablolarında her geçen gün artış göstermektedir (Deran ve Savaş, 2013: 75).

İşletmeler artık günümüzde finansal açıdan işletmeyi nasıl ölçecekleri ve neleri hedeflemeli gerektiği konularında çok farklı davranmaktadırlar. Daha çok geleneksel anlamda finansal değerlemeden ziyade finansal değerleri etkileyen faktörlerin neler olduğu üzerinde yoğunlaşmaktadırlar. Finansal değerlerini işletmenin piyasa değeri, müşteri boyutu ve maddi olmayan duran varlıklar oluşturmaktadır (Kutukız, 2006: 338).

1.1.4. Maddi Olmayan Duran Varlıkların İç ve Dış Bilgi Kullanıcılar Bakımından Önemi

Muhasebenin bilgi kullanıcıları denilince İç Kullanıcılar ve Dış Kullanıcılar anlaşılır.

İç Kullanıcılar şunlardan oluşmaktadır. Yöneticiler, İşletme Sahipleri ve Ortakları, İşletme Çalışanlarından oluşmaktadır.

Dış Kullanıcılar ise şunlardan oluşmaktadır. Kredi verenler, Muhtemel Ortaklar, Alıcı ve Satıcılar, Devlet, Rakip İşletmeler, Toplumdan oluşmaktadır.

İşletme sahipleri ve ortakları büyük paralar karşılığında işletme kurar ve işletmelerin başarılı faaliyet göstererek kar elde etmelerini beklerler (Ergin, 2005: 20). Aynı zamanda işletmeler kar beklentileri içerisinde kendi devamlılıklarına sağlamak ve topluma hizmet etmek için sürekli ekonomik didinmeler içerisindedirler.

Günümüzde bilgi ekonomisine geçiş ve küreselleşmenin yoğun bir şekilde yaşanması ile birlikte işletmenin varlıklar içerisinde maddi olmayan duran varlıkların oranı her geçen gün artırmaktadır. İşletme yöneticileri maddi olmayan duran varlıklar konusunun muhasebenin en problemli konularından birisi olduğunu bilmeleri ve kayıt, değerleme ve raporlamanın zor, özellikle değerleme konuşanda hata risklerinin yüksek olmasından dolayı bilgi üretenleri titiz davranmaya kayıt, değerleme, raporlamayı doğru ve güvenilir bir şekilde yapmaya zorlamaktadırlar. İşletmenin muhasebe departmanının maddi olamayan duran varlıkları yanlış değerlemesi yani maddi olmayan duran varlıkları gereğinden büyük veya çok düşük göstermesi raporlama sonuçlarının da yanlış çıkmasına neden olacak karın gereğinden büyük veya küçük çıkmasına neden olacak bu durum ise yöneticiye uzun vadede yanlış planlar yapmasına neden olacaktır. Bu durum ise işletmenin sürekliliği konusunda sıkıntıya sokacaktır. Bu açıdan bakıldığında çalışmamda işletmelerin faaliyet sonuçlarının doğru ve güvenilir olması

için maddi olmayan duran varlıkların kayıt, değerleme, raporlanması nasıl olması gerektiği konusunda ayrıntılı açıklama yapılmaktadır.

Muhasebenin dış bilgi kullanıcıları olan kredi verenler, muhtemel Ortaklar, alıcı ve satıcılar, devlet, rakip İşletmeler, toplum işletmenin üretmiş olduğu muhasebe bilgilerine ihtiyaç duymaktadır. Dış bilgi kullanıcılar işletmenin mali tablolarında maddi olmayan duran varlıkların değerlemesinin doğru yapılıp yapılmadığını, kayıtlarının güvenilir olup olmadığını ve raporlamasının gerçekleri yansıtıp yansıtmadığını bilmek ister. Kredi verenler işletmeye kredi verip vermeme konusunda, muhtemel ortaklar işletmeye ortak olup olmama konusunda, alıcı ve satıcılar işletmemizin müşterisi olup olmama konusunda, devlet vergi açısından, rakip işletmeler rekabet açısından, toplum ise işletmeye karsı sosyal duyarlılık açısından işletmenin maddi olmayan duran varlıkların gerçekleri yansıtıp yansıtmadığını bilmek ister. Dış bilgi kullanıcılar işletmenin maddi olmayan duran varlıkların doğru değerlenmediğine, mali açıdan şişirmeler olduğuna, kayıtların güvenilir olmadığına ve raporların güvenilir olmadığına kanaat getirirse işletmenin gidişatı olumsuz yönde etkilenecektir. Böyle bir işletmenin devamlılığı konusunda sürekli sorunlar olacak bu ise işletmenin güvenilirliğini sarsacaktır. İşletmelerin maddi olmayan duran varlıklarında kredi kurumlarından daha fazla kredi almak için gerçeğin çok üzerinde değerleme yapılması, kredi veren kurumların vermiş olduğu kredilerin geri dönüşünce sıkıntıların yaşanması sadece kredi veren kurumları değil bütün ülke ekonomisini olumsuz yönde etkileyecek krize, resesyona girilmesine neden olacaktır. Bu ise bütün dünya ekonomilerini olumsuz yönde etkileyecek ve daha radikal kararlar almaya itecektir.

Sonuç olarak işletme yöneticileri günümüzde bilgi teknolojisine geçilmesiyle ve küreselleşmenin yoğun bir şekilde yaşanması işletmelerin iktisadi varlıklarının içinde maddi olmayan duran varlıkların oranı her geçen gün artmaktadır. İşletme yönetimi de çağın gereklerine uygun olarak varlıklar içerisindeki maddi olmayan duran varlıklarının oranını artırmalıdır. Yaşanan bu küresel süreç işletme yönetimine maddi olmayan duran varlıkların önemli olduğuna ve işletme faaliyet sonuçlarının doğru olması ve işletmenin devamlılığı için güvenilir bir kayıt, değerleme ve raporlamanın olması gerektiğine dikkati çekmektedir. İşletme sürekliliğin devam ettirmek istiyorsa muhasebenin iç ve dış bilgi kullanıcılarına maddi olmayan duran varlıklarının gerçekleri yansıttığı algılamasını sağlamalıdır. Aksi durumda işletme sahiplerinin yanlış karar almalarına,

kredi verenler işletmelere gereğinden fazla kredi vermeye, muhtemel ortaklar ortak olunmaması gereken işletmeye ortak olmaya, alıcı ve satıcılar müşteri olunmaması gereken işletmeye müşteri, rakip işletmelerin rekabette yanlış stratejiler belirlemelerine, devletin ise vergi tahminlerini yanlış yapmalarına neden olacaktır. Bütün bu işletme için olumsuz tespitler işletmenin ileride finans sıkıntıları çelmesine ve işletmenin sürekliliği sağlanması konusunda önemli bir problem yaratacaktır.

1.2. MADDİ OLMAYAN DURAN VARLIKLARIN SINIFLANDIRMASI

Maddi olmayan duran varlıklar literatürde nasıl sınıflandırıldığı incelendiğinde farklı şekillerde sınıflandırıldığını görmekteyiz.

1.2.1. Türkiye Vergi Usul Kanunu’na Göre Maddi Olmayan Duran Varlıkların Sınıflandırılması

Vergi Usul Kanunu’ muzda, maddi olmayan duran varlık kavramı “gayri maddi haklar” biçiminde ifade edilmekte ve açık bir şekilde sınıflandırmaya tabi tutulmamaktadır. Maddi olmayan duran varlıklar ayrıntılı bir sınıflandırma vergisel muhasebe uygulamasının temelini oluşturan ve 26.12.1992 yılında yayımlanmış olan Resmi Gazete’nin 1 sıra nolu Muhasebe Sistemi Genel Tebliği’nde yapılmaktadır.

1.2.2. Tekdüzen Hesap Planında Maddi Olmayan Duran Varlıkların Sınıflandırılması

1 nolu Muhasebe Uygulama Genel Tebliğindeki, Tek Düzen Hesap Planı içerisinde Maddi Olmayan Duran Varlıklar 26.gruptadır. İlgili varlıklar “Maddi olmayan duran varlıklar” şu şekilde sınıflandırılmaktadır (MSUGT, 1992: 1).

260. Haklar 261. Şerefiye

262. Kuruluş ve Örgütlenme Giderleri 263. Araştırma ve Geliştirme Giderleri 264. Özel Maliyetler

267. Diğer Maddi Olmayan Duran Varlıklar 268. Birikmiş Amortismanlar (-)

1.2.2.1. Haklar

Bir bedel ödenerek elde edilen patent, unvan, ticari marka, imtiyaz, lisans, hukuki tasarruflar gibi kamu otoritesinin işletmeye tanıdığı belirle alanlarda kullanma, yararlanma gibi yetkileri dolayısıyla yapılan harcamaları kapsamaktadır (Gücenme, 2002: 261).

Muhasebe Sistemi Uygulama Genel Tebliğinde Haklar olarak belirtilen varlıklar, Vergi Usul Kanunu’ muzda maddi olmayan duran varlıklar “Gayri Maddi Haklar” biçiminde ifade edilmektedir.

Medeni kanunumuzun eşya hukuku bölümünde ayni haklardan bahsedilmektedir. Ticari, sınaî ve fikri haklar farklı kanunlarda düzenlendiği görüşmektedir.

Gayri maddi haklar aşağıdaki gibi sınıflandırılabilir (Yıldırım, 2012) ;

Tablo 1.1: Gayri Maddi Hakların Sınıflandırması

Kaynak: http://www.ozdogrular.com/content/view/20128/ (09.05.2017).

GAYRİ MADDİ HAKLAR

Sınırlı Ayni Haklar Sınaî, Ticari ve Fikri Haklar 1.İrtifak Hakları ve Taşınmaz Yükü 1. Sınaî Haklar

• Taşınmaz lehine irtifak hakkı Markalar

• İntifa hakkı ve diğer haklar Patentler

İntifa hakkı Know-how

Oturma hakkı 2.Ticari Haklar

Üst hakkı İmtiyaz hakkı

Kaynak hakkı İşletme hakkı Diğer irtifak hakları Ticaret unvanı

• Taşınmaz yükü

2. Rehin Hakkı 3. Fikri Haklar

• Taşınmaz rehini Manevi haklar

1.2.2.2. Şerefiye

İşletme devralınırken katlanılmış olan maliyetler ile rayiç bedel üzerinden hesaplanan varlığın net değeri arasındaki olumlu farkın izlenmesi için kullanılmaktadır. Rayiç bedelin tespit edilmesi durumunda şerefiye için net değeri esas alınmaktadır (Ayanoğlu ve Çaldağ, 2002: 234).

Şerefiye bedeli, devralınmış bulunan işletmenin emsal bedelinden daha fazla ödenmiş olan paradır. Yani arasındaki farktır. İşletme içinde herhangi bir iktisadi varlık bulunmaması durumunda boş olarak devralınması durumunda ödenmiş olan para şerefiye bedelini oluşturur. Şerefiyeye hava parası veya peştamallık da denir (Bozan, 2003: 321).

Maddi olmayan duran varlıklar arasında yer alan şerefiye işletmelerin bilançolarında sıklıkla rastlanılmaktadır. Final raporlamanın özel konusuna girmektedir. İşletmeler satın alınırken “gelecekte edineceği faydanın bugünkü değerinin bir ölçütü olarak” ödemeyi kabul ettiği değer şerefiye diye ifade edilmektedir. Tekdüzen hesap planında yer alan şerefiye maddi olmayan duran varlık arasında yer almasına rağmen, TMS 38 hükümlerinde ise varlık olarak sayılmamaktadır. Nedeni ise, TMS 38 standardı şerefiyenin maddi olmayan duran varlık standardından ayrı olarak belirlenmesi gerektiğini söylemektedir (Yücel, 2013: 13).

1.2.2.3. Kuruluş ve Örgütlenme Giderleri

İşletmenin yeni kurularak veya yeni bir şubesinin açılması, işleri genişletilirken yapılmış olan ve geri dönüşümü mümkün olmayan bazı giderleri kapsamaktadır (Ergin, 2007: 217).

Bu giderlere örnek olarak işletme kurulurken şirket sözleşmesi oluşturulurken yapılmış olan giderler, kuruluş ve seyahat giderleri, genel kurulun toplantı giderleri, hisse senetlerinin basımı ve ihracı için yapılan giderler verilebilir. Kuruluş giderlerine baktığımızda işletmelerin faaliyete geçmeden önce katlanmış olduğu giderlerden oluşmakta ve diğer varlıkların maliyetine eklenmesi mümkün olmayan giderlerin tümüdür. Teşkilat giderlerine baktığımızda ise işletmenin kuruluşunu tamamladıktan sonra faaliyete geçmek için katlandığı giderleri ifade etmektedir. İşletmeler istediği