Araştırma Makalesi/Research Article

İllerin Vergi Gelirleri Açısından

Sınıflandırılmasında Kümeleme Analizi

Kullanımı

Metin ALLAHVERDİ

*Ali ALAGÖZ

** ÖzBu çalışmada genel vergi gelirleri göstergelerinden oluşan değişkenlerden yararlanarak illerin sınıflandırılması ve vergi gelirleri açısından dağılım, benzerlik ve farklılıklarının ortaya konulması amaçlanmıştır. Bu amaç doğrultusunda 81 ile ait veriler kümeleme analizi yöntemi ile incelenerek elde edilen sonuçların anlamlılığı ayırma (diskriminant) analizi ile desteklenmiştir. Çalışmada kullanılan değişkenlere göre iller “K-Ortalamalar Metodu” ve “Öklid Uzaklığı” kullanılarak kümelenmiştir. Yapılan analizin sonucunda vergi tahsilatı değişkenleri açısından benzer özelliklere sahip illerin aynı kümelerde olduğu ve kümeler arasındaki farkların ortaya çıktığı görülmüştür. Çalışmadan elde edilen sonuçların karar alma mekanizmaları ve gelecek araştırmalar için önemli bir veri kaynağı oluşturduğu düşünülmektedir.

Anahtar Kelimeler: Vergi Geliri, Kümeleme Analizi, K-Ortalamalar Metodu, Öklid Uzaklık

Use of Clustering Analysis in Classification of Provinces in Terms of Tax Revenues

Abstract

The aim of this study is to determine the classification of provinces in Turkey by using variables comprised of tax revenues indicators and to reveal

*Öğr.Gör., Selçuk Üniversitesi, SBMYO, Muhasebe ve Vergi Uygulamaları Bölümü,

[email protected]; https://orcid.org/0000-0002-8247-4167

**Prof.Dr., Selçuk Üniversitesi, İİBF, İşletme Bölümü, [email protected];

the distribution, differences and similarities of provinces in terms of tax revenues. In line with this, the data belonging to the 81 provinces of Turkey were examined by the clustering analysis method and the significance of results was supported by the discriminant analysis. According to the variables in the study, the provinces were clustered using the “K-means Method” and the “Euclidean Distance”. As a result of the analysis, it was seen that the provinces with similar characteristics in terms of tax collection variables were in the same clusters and differences between clusters have been revealed. The results obtained from the study are thought to constitute an important data source for decision-making mechanisms and for future research.

Keywords: Tax Revenues, Cluster Analysis, K-Means Method, Euclidean Distance

JEL Classification Codes: H71, C38 Giriş

Ülkelerin içinde bulundukları koşullar ile toplumsal ihtiyaçlara ve tercihlere bağlı olarak ortaya çıkan ve sınırları anayasayla belirlenen görevler devletler tarafından karşılanmaktadır. Bu durum, devletlerin söz konusu görevleri yerine getirebilmek için gelire ihtiyaç duymasına neden olmaktadır. Bu anlamda, devletlerin yüklendikleri mali, sosyal ve ekonomik fonksiyonları gerçekleştirmek amacıyla anayasal sınırlar içerisinde başvurduğu ve değerlendirdiği çeşitli kaynaklardan sağlamış oldukları gelirlerin tümü kamu gelirleri şeklinde tanımlanmaktadır (Saraç, 2015:21). Kamu harcamalarını finanse etmek üzere kullanılan kamu gelirlerinin en önemli kaynağını vergiler oluşturmaktadır (Mucuk ve Alptekin, 2008:172). Vergi, kamusal hizmetlerin gerektirdiği giderler ile kamu borçlarından kaynaklanan yükleri karşılamak amacıyla egemenlik gücüne göre, karşılıksız, gerçek ve tüzel kişilerden cebri olarak aldığı parasal değerlerdir (Akdoğan, 1994:101).

Vergiler, devletin temel fonksiyonlarını ve amaçlarını yerine getirebilmek için kullandığı finansal araçların başında gelmektedir (Sağdıç, 2015:25). İstenilen kalitede kamu hizmeti sunumu, vergilerin yeterliliği ve sürekliliği ile doğrudan ilişkilidir. Vergi gelirlerinin yeterli düzeyde olması ekonomik kalkınma ve istikrar ile toplumsal refahın gerçekleştirilebilmesine olanak tanımaktadır. Dolayısıyla vergi kayıplarının en aza indirilmesi devletin iktisadi ve sosyal fonksiyonlarını sağlıklı bir şekilde yerine getirmesini sağlayacaktır. Bunun tam tersi durumda, yani vergi gelirlerinin yeterli düzeyde olmaması bütçe açıklarına neden olmakta, söz konusu açıkların kapatılması için başvurulan finansman yöntemi ise ekonomik ve sosyal açıdan ilave maliyetler oluşturmaktadır. Vergi ödeyen dürüst vatandaşın yükü haksız bir şekilde artarken aynı zamanda vergilendirilmeyen kazanç̧ nedeniyle piyasa rekabeti bozulmaktadır (Daştan, 2011:182-187).

Ülkelerin veya bölgelerin ekonomik faaliyetleri, farklı makroekonomik göstergeler (büyüme, istihdam, enflasyon, ihracat-ithalat dengesi, ödemeler dengesi, borç stoku veya bunların bileşenleri) ile ifade edilebilir (Zimmermannova vd., 2016:114). Bu sebeple makroekonomik göstergeler bölgelerin farklılaşan yapılarını ortaya koyma açısından öncü göstergeler olarak kullanılabilir. Ekonomik göstergeler sonucu ortaya çıkan farklılıklar, toplumun özelliklerinin araştırılması ve sosyal, kültürel, siyasal değişkenler gibi diğer yapısal değişkenlerin ortaya çıkarılması açısından da önem arz etmektedir.

Ülkelerin veya bölgelerin ekonomik göstergelerinden olan vergi gelirlerini etkileyen birçok yapısal faktör vardır. Bölgede nüfusun eğitim seviyesi, işgücü ve profili, sosyo-kültürel yapısı, coğrafi özellikleri, doğal kaynakları, tarımsal ürün çeşitliliği, kültürel varlık çeşitliliği, teknolojik seviyesi gibi birçok faktörün vergi gelirleri üzerindeki etkisini belirlemek için öncelikle bölgelerin ekonomik analizlerinin yapılması ve bölgesel farklılıkların ortaya çıkarılması yerinde olabilir. Buna göre yapılan bazı çalışmalarda bölgesel ekonomik farklılıkların vergi gelirleri ile önemli ilişkisi olduğu ve vergi gelirlerini etkilediği ortaya çıkarılmıştır. Sharma ve Singh (2015), Hindistan üzerinde yaptıkları çalışmada vergi gelirlerinin büyüme oranlarına ve bölgesel GSYİH düzeylerine bağlı olduğunu göstererek sosyo-kültürel değişkenlerin de analizlere dahil edilmesinin önemine vurgu yapmışlardır. Zimmermannova vd. (2016) tarafından yapılan araştırmada ise Çek Cumhuriyeti'nde bölgesel olarak gayrisafi yurtiçi hasıla ile işsizlik değişkenlerinin bölgesel katma değer vergisi ve gelir vergisi gelirleri arasındaki ilişki araştırmaya konu edilmiş ve bazı bölgelerde değişkenler arasında pozitif anlamlı ilişkiler görülürken bazı bölgelerde negatif anlamlı ilişkiler tespit edilmiştir. Çalışmada ayrıca, değişkenlerin bölgesel farklılıkları ortaya çıkardığı belirtilerek kümeleme analizi gibi değişik analiz yöntemlerinin kamu maliyesinin bölgesel yönlerini analiz etmek için kullanılması gerektiği vurgusu yapılmıştır. Sağdıç (2015) tarafından Türkiye’de vergi gelirlerini belirleyen faktörlerin bölgesel analizi yapılan doktora çalışmasında, vergi gelirleri ve ekonomik değişkenlerin yanısıra sosyal ve politik değişkenlerle birlikte bölgesel analizlere yer verilmiştir. Çalışmada vergi gelirleri açısından Türkiye’nin doğusunda ve batısında genel olarak ciddi bir ayrışmanın olduğu tespit edilmiş ve bu ayrışmanın sebepleri de çeşitli ekonomik, sosyal ve politik değişkenlerle açıklanmıştır. Çalışma sonucunda bölgesel ayrışmaya neden olan ekonomik, sosyal, kültürel, siyasi vb. birçok faktörün etkisinin bilim insanları tarafından irdelenmesi önerilmiştir.

Çalışmamızda literatürdeki diğer çalışmalardan farklı olarak Türkiye’nin vergi geliri yapısı, vergi gelirlerinin tahsilat performansı ile oluşturulan değişkenlerle analiz edilmiştir. Elde edilen değişkenlerle Türkiye’nin 81 ilinin vergi gelirleri açısından dağılımı çok değişkenli analiz metotlarından olan kümeleme analizi ile yapılmıştır. Bu açıdan çalışmamız literatürde

çoğunlukla kullanılan ekonomik, sosyal, kültürel vb. faktörlerden oluşan ve yine çoğunlukla kullanılan ekonometrik modelden farklı bir yaklaşım sergilemektedir. Çalışmada elde edilen vergi geliri dağılımının yapılacak olan diğer çalışmalara öncü olarak kullanılması açısından da literatüre katkıda bulunması beklenmektedir.

1. Türkiye’de Vergi Geliri ve Bölgesel Dağılımı

Vergi gelirleri, Türkiye’de kamu harcamalarının, bütçe ve kamu iktisadi teşebbüsleri açıklarının, yeni kamu hizmetleri kurulmasının ve kamusal yatırımların yapılmasının, sosyal ve askeri harcamaların finansmanını sağlayan en büyük gelir kaynağını oluşturmaktadır (İlhan, 2007:2).

Tablo 1: Bütçe Gelirleri İçerisinde Vergi ve Vergi Dışı Gelirlerin Payı (2006-2017)

Kaynak: Bütçe ve Mali Kontrol Genel Müdürlüğü tarafından yayınlanan “Merkezi Yönetim

Bütçe Gelirleri (2006-2017)” tablosundan hazırlanmıştır. http://www.bumko.gov.tr/TR,4534/ merkezi-yonetim-butce-gelirleri-2006-2017.html (Erişim Tarihi: 01.10.2018)

Türkiye’de kamu harcamalarını karşılamak için elde edilen bütçe gelirlerinin içinde vergi gelirlerinin payı 2006 yılından bu yana ortalama olarak yaklaşık %85 civarındadır. Bu oran kamu finansmanında vergi gelirlerinin ne kadar önemli olduğunu göstermektedir.

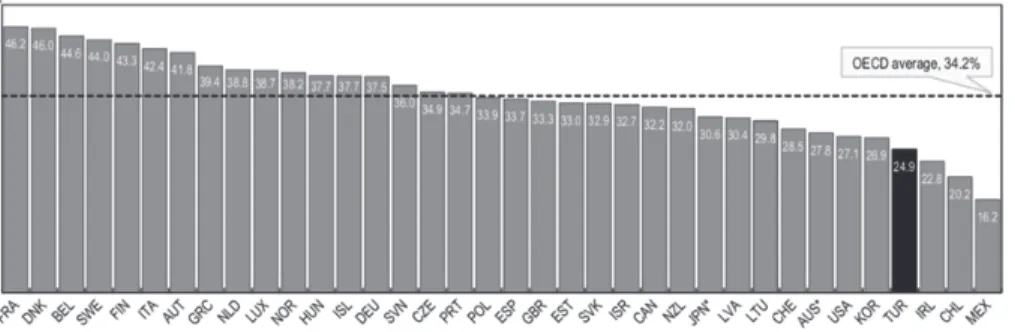

Şekil 1: OECD Ülkeleri İçerisinde Türkiye’nin Vergi Yükü (Vergi Gelirleri/GSYİH) Açısından Yeri

Kaynak: http://www.oecd.org/tax/revenue-statistics-turkey.pdf (Erişim Tarihi: 09.05.2019)

81,57% 82,70% 82,80% 82,66% 85,58% 88,57% 86,97% 86,85% 86,26% 87,86% 86,08% 88,28% 18,43% 17,30% 17,20% 17,34% 14,42% 11,43% 13,03% 13,15% 13,74% 12,14% 13,92% 11,72% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00% 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Şekil 1’e bakıldığında Türkiye’nin vergi gelirleri/gayrisafi yurtiçi hasıla oranının OECD ülkeleri içerisinde pek iç açıcı olmadığı söylenebilir. 2017 yılı verilerine göre Türkiye %24,9 oranla OECD ortalamasının altında bir performans göstermiştir. Aynı yıl Meksika, Şili ve İrlanda’nın verileri ülkemizin de gerisinde kalmıştır. Türkiye’nin gelişmiş ülkeler seviyesine ulaşması için OECD verilerine göre ortalama %25 civarında olan oranını %35-40 düzeyine çıkarması gerekmektedir. Bu hedefe ulaşabilmek içinde ülkemizde vergi kayıp ve kaçağının en aza indirilmesi amacıyla etkin denetlenebilir sistemin kurulması, tahsilatların artması için vergi gecikme faiz ve cezalarının caydırıcı olması, vergilerin belli bölge veya sektörler için farklılaştırılması, vergi mevzuatının basitleştirilmesi gibi adil ve uygulanabilir vergi politikalarına ihtiyaç duyulmaktadır.

Toplumsal vergi bilincini şekillendiren sosyal, siyasal, ekonomik ve kültürel nitelikli birçok değişken hem vergi bilinci hem de vergi gelirleri üzerinde doğrudan ve türev etkiler şeklinde belirleyici olmaktadır (Ekici, 2009:202). Ülkemizin farklı bölgelerinin ekonomik, sosyal, siyasi ve kültürel gelişmelerin etkisiyle farklı gelişme fazlarında olduğu bilinmektedir. Her bir coğrafi bölgenin kendine özgü gelişme karakteristikleri ve dinamikleri bulunmaktadır. Bir bölgenin gelişmesinde veya geri kalmasında öncü olan faktörler (endüstri, turizm, tarım, kamu yatırımlarının fazlalığı veya eksik olması, siyasi sorunlar vb.) o bölgede yaşayanların gelir kaynaklarını da şekillendirmektedir (Yavuz ve Çiçek, 2009:167). Türkiye’de nüfusun en yoğun olduğu iller ekonomik özellikleri açısından da diğer illerden farklılaşmaktadır.

Tablo 2: 2017 Yılı En Kalabalık İllerin Gayrisafi Yurtiçi Hasıla (GSYİH) Payı ve Kişi Başına Gelir

Nüfus Yoğunluğu GSYİH Oranı Kişi Başına Gelir (TL)

İstanbul 18,6% 31,2% 65.041 Ankara 6,7% 9,0% 52.000 İzmir 5,3% 6,2% 45.034 Bursa 3,6% 4,1% 43.707 Antalya 2,9% 2,9% 38.408 Adana 2,7% 2,0% 28.221 Konya 2,7% 2,1% 30.461 Gaziantep 2,5% 1,8% 27.933 Şanlıurfa 2,5% 0,9% 14.185 Kocaeli 2,3% 3,9% 64.659 Toplam/Ortalama 49,9% 64,1% 40.964,9 (Ortalama) Diğer 71 İl 50,1% 35,9% 27.305,1 (Ortalama)

Kaynak: Türkiye İstatistik Kurumunun internet sitesinden

Tablo 2’de görüldüğü üzere Türkiye’de nüfusun %49,9’u 10 ilde toplanmakta, kalan %50,1 nüfus 71 ilde yaşamaktadır. Nüfus yoğunluğu en fazla olan illerin toplam GSMH içindeki payı %64,1 iken diğer 71 ilin %35,9’dur. Kişi başına gelir tüm ekonomik değişkenler üzerinde etkili olduğu gibi vergi gelirleri üzerinde de etkili olmaktadır. Söz gelimi bireylerin daha fazla gelir elde etmeleri ve kişi başına düşen gelirin yüksekliği diğer şartlar aynı iken bireylerin zorunlu ihtiyaçlar dışında kullanabilecekleri ve dolayısıyla devletin daha kolaylıkla vergileyebileceği bir mali gücü göstermektedir (Ekici, 2009:208). Buna göre, nüfus yoğunluğu fazla olan 10 ilde kişi başına düşen ortalama gelir 40.965 TL iken diğer 71 ilde kişi başına ortalama gelir 27.305 TL olmuştur. Bu tabloya göre, nüfus yoğunluğu fazla olan illerde yaşayan kişiler, diğer illerde yaşayan kişilere göre %50 daha fazla gelire sahiptir. Bu tablo, ülkemizde illerin ekonomik gelişmişlik açısından ne kadar farklı olduğunu ortaya koymakla beraber illerden sağlanan vergi gelirlerinde de bir farklılaşmanın olacağına işaret etmektedir.

Ülkemizde son yıllarda yaşanan ekonomik gelişmeler, ekonomik ve sosyal yapıda önemli değişikliklere neden olmuştur. Bu gelişmelerin sektörleri farklı derecelerde etkilemesi, farklı bölgelere yayılan sektörler nedeniyle bölgesel ve iller arası gelir dağılımına ve vergi yükünün değişmesine neden olmuştur (İnan, 2006:210).

Tablo 3: 2017 Yılı En Kalabalık İllerin Vergi Göstergeleri

Vergi Gelirlerinin Payı Vergi yükü Tahsilat Oranı

İstanbul 44,2% 28,4% 84,4% Ankara 11,0% 24,5% 80,6% İzmir 10,8% 35,1% 86,2% Bursa 2,9% 14,3% 79,6% Antalya 1,2% 8,4% 67,4% Adana 1,0% 10,0% 68,2% Konya 0,8% 7,8% 69,4% Gaziantep 0,8% 8,9% 68,2% Şanlıurfa 0,3% 6,8% 64,7% Kocaeli 11,6% 60,0% 92,9%

Toplam/Ortalama 84,6% 26,5% (Ortalama) 76,2% (Ortalama)

Diğer 71 İl 15,4% 8,6% (Ortalama) 70,8% (Ortalama)

Kaynak: Gelir İdaresi Başkanlığının (http://www.gib.gov.tr/yardim-ve-kaynaklar/istatistikler)

ve Türkiye İstatistik Kurumunun internet sitesinden (http://tuik.gov.tr/UstMenu.do?metod=temelist) yararlanılarak hazırlanmıştır.

Nüfus yoğunluğuna sahip ilk on ilin vergi göstergeleri açısından da ekonomik göstergelerin etkisiyle diğer 71 ilden net bir şekilde ayrıştığı görülmektedir. 2017 yılında ilk on ilin toplam vergi gelirleri içerisindeki payı %84,6 iken diğer 71 ilin payı sadece %15,4 olmuştur. Bu iki grup arasındaki farklılık vergi yükü oranı açısından da söz konusudur. 2017 yılında ilk on ilin vergi yükü oranı %26,5, diğer 71 ilin %8,6’dır. Tablo 3’deki değerlere göre, iki grup vergi tahsil oranı açısından benzerlik

göstermektedir. Bu oran, nüfus yoğunluğuna sahip ilk on ilde %76,2; diğer 71 ilde ise %70,8’dir. İllerin vergi tahsilat oranlarının birbirine yakın olması, tüm illerde vergi toplama kabiliyetinin olduğunu fakat vergi geliri artırıcı değişkenlerin diğer 71 ilde güçlü olmamasından kaynaklandığını gösterebilir.

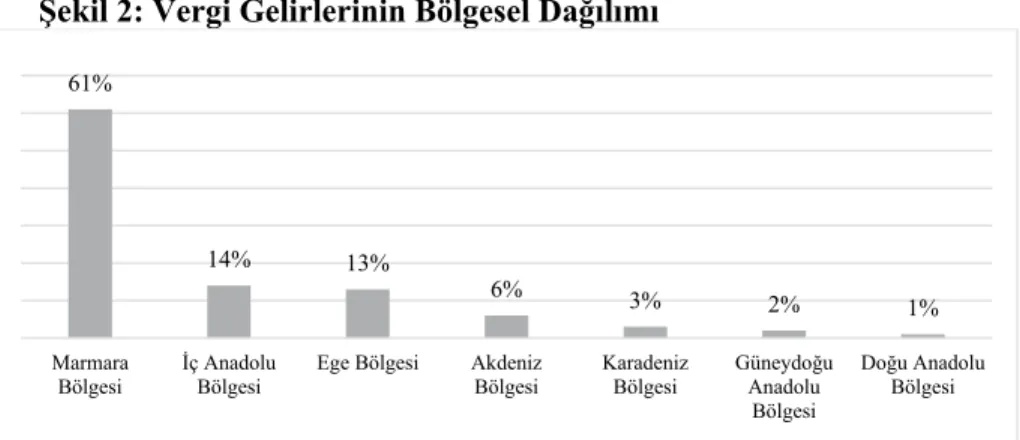

2008-2017 yıllarına ait vergi geliri bölgesel dağılımı incelendiğinde, ekonomik gelişmişlik ve nüfus yoğunluğu açısından ilk sıralarda olan İstanbul, Bursa ve Kocaeli illerini içine alan Marmara Bölgesi %61 payla ilk sırada yer alırken gelişmişlik ve nüfus yoğunluğu düşük olan illerin payları tek haneli oranlarla ifade edilmektedir.

Şekil 2: Vergi Gelirlerinin Bölgesel Dağılımı

Kaynak: Gelir İdaresi Başkanlığının internet sitesinden

(http://www.gib.gov.tr/yardim-ve-kaynaklar/istatistikler) elde edilen verilerin ortalamalarından hareketle hazırlanmıştır.

Bölgesel vergi gelirleri sıralamasında Marmara bölgesini sırasıyla İç Anadolu ve Ege bölgeleri izlemektedir. Dünyanın sayılı turizm destinasyonlarından Antalya ili ile tarım ve sanayi şehri Adana ilinin içinde yer aldığı Akdeniz Bölgesi %6’lık oranla dördüncü sırada yer almakta, diğer coğrafi bölgeler ise ortalama %2’lik paylarla son sıraları oluşturmaktadır.

Doğal zenginlikleri, yeraltı maden zenginliği, deniz ticareti (veya liman şehir olup olmaması), transit bir şehir olup olmaması, işsizlik düzeyi, istihdamın niteliği (kayıtlı-kayıt dışı) ve ücret düzeyi, kentsel rant, servet unsurlarının ağırlığı, ticari ve sınai işletme sayısı, tarımın niteliği ve ağırlığı ve başka birçok faktör bir bölgedeki vergi gelirlerinin seviyesini etkilemekte, dolayısıyla bölgesel vergi dağılımını farklılaştırmaktadır (Yavuz ve Çiçek, 2009:170).

Vergi gelirlerinin ülke içindeki dağılımının tespit edilmesi, sınıflandırılması ve ağırlıklandırılması, yüksek gelir grubu ile orta ve düşük gelir grubu arasındaki boşlukların tespit edilmesi, vergi gelirlerine ilişkin temel bileşenlerin ve bunların dağılıma olan etkilerinin bilinmesi etkin bir vergi politikasının yürütülmesi açısından önem arz etmektedir.

61%

14% 13%

6% 3%

2% 1%

Marmara

Bölgesi İç AnadoluBölgesi Ege Bölgesi AkdenizBölgesi KaradenizBölgesi GüneydoğuAnadolu Bölgesi

Doğu Anadolu Bölgesi

2. Araştırma

2.1. Araştırmanın Amacı

Vergi gelirleri ile ilgili belirlenen değişkenler arasındaki ilişkiden hareketle illerin sınıflandırılması amaçlanmıştır. Bu amaçla, benzerlik ve farklılık gösteren illerin belirlenebilmesi için öncelikle 81 il, oluşturulan değişkenlere göre kümeleme analizi yöntemi ile sınıflandırılmış daha sonra ayırma analizi yöntemi aracılığıyla doğru sınıflandırma oranları elde edilmiştir. Sonuç olarak illerin vergi gelirleri göstergelerine göre yapısı ortaya konulmaya çalışılmıştır.

2.2. Araştırmanın Yöntemi

Veri, kavramsal bir referans çerçevesi olmayan sayı, kelime, olay ya da en geniş tanımıyla ham bilgi parçasıdır (Alkaçar, 2016:7). Ham olan bu bilgi parçacıklarının anlamlı bir ifadeye dönüşmesi için işlenmesi, çözümlenmesi ve yorumlanması gerekmektedir. Verilerin işlenmesi sınıflandırma aşamasıyla başlar. Sınıflandırma, veriler üzerinden yapılacak hesaplamaları kolaylaştırmak ve verilerin kolay, anlaşılır bir biçimde sunulmasını, yorumlamasını sağlamak için gerçekleştirilir. Sınıflandırma büyük bir veri setini daha kolay anlaşılabilmesi için basit bir şekilde düzenleyen ve bilginin daha verimli bir şekilde elde edilmesini sağlayan uygun bir metottur. Veriler az sayıda nesne grubu tarafından geçerli bir şekilde özetlenebilirse grup etiketleri verideki benzerliklerin veya farklılıkların çok kısa bir tanımını sağlayabilir (Everitt vd., 2011:3). Sınıflandırmanın en genel amacı; benzer olanı benzemezden ayırmaktır. Sayıları arttıkça birimleri sınıflandırmak daha da zorlaşmış ve yeni teknikler bulmayı gerektirmiştir. Bu gereksinim sonucu kümeleme analizi kavramı ortaya çıkmıştır (Atbaş, 2008:1). Veri setlerinin sınıflandırma ihtiyacı, günümüzde büyük veri tabanlarının artması nedeniyle giderek daha fazla önem kazanmaktadır. Bu tür veri tabanlarından elde edilen veriler kümeleme analizi veya diğer çok değişkenli analiz teknikleriyle birlikte sınıflandırılarak anlamlı hale getirilebilmektedir.

Kümeleme analizi büyük veri kümelerini geliştirmek, daha genel ve kolay yönetilen bilgi elde edebilmek için genel bir veri azaltma tekniği olarak kullanılmıştır. Kümeleme analizinin genel amacı, gruplanmamış verileri benzerliklerine göre sınıflandırmak ve araştırmacıya uygun, işe yarar özetleyici bilgiler elde etmeye yardımcı olmaktır (Çelik, 2013:179). Kümeleme, birbirine benzer özelliklere sahip noktaları (veya birbirine yakın olan) aynı grupta, birbirine benzemeyen noktaları ise farklı grupta toplayan yararlı bir tekniktir (Guha vd., 2000:345). Kümeleme analizi, istatistiksel olarak anlamlı bir sonuç çıkarmaktan çok, uygulamada araştırma ve tanımlama amaçlı kullanılan bir yöntemdir. Çok sayıda değişkenin yine çok sayıda gözlem konusu olan birimler üzerindeki etkisini görme olanağı vermesi açısından oldukça faydalı bir araştırma yöntemi olarak kabul görür (Doğan, 2008:108). Kümeleme analizinde, orijinal ya da standartlaştırılmış değerler kullanılmaktadır. Ayrıca, çok değişkenli istatistik tekniklerde önemli olan verilerin normalliği varsayımı kümeleme analizinde önem

taşımamakta ve uzaklık değerlerinin normalliği yeterli sayılmaktadır (Tatlıdil, 2002:329). Kümeleme algoritmasının ve çözüm özelliklerinin seçimi, analizin başarılı kullanımı için kritik öneme sahiptir (Punj ve Stevvart, 1983:144). Kümeleme yöntemleri; uzaklık, benzerlik ya da farklılık matrisinden yararlanarak birimleri ya da değişkenleri kendi içinde homojen ve kendi aralarında heterojen gruplamalar oluşturmayı sağlayan yöntemlerdir (Özdamar, 2018:295). En çok bilinen ya da kabul gören kümeleme yöntemleri; hiyerarşik ve hiyerarşik olmayan yöntemler biçiminde iki grupta toplanmaktadır (Yılmaz, 2011:46-47).

Hiyerarşik olmayan kümeleme teknikleri, değişkenlerden çok, birimlerin K adet kümede toplanabilmesi için tasarlanmıştır. Küme sayısı (K) belirli bir değer olarak verilebilir ya da kümeleme tekniğinin bir parçası olarak belirlenebilir (Johnson ve Wichern, 2004:696). Hiyerarşik olmayan yöntemler arasında en yaygın kullanılanları, k-ortalamalar kümeleme (k-means Clustering, MacQueen’s Method), Medoid kümeleme (Medoid Clustering) ve bulanık kümeleme (Fuzzy Clustering) yöntemleridir (Atal, 2015:17). Çalışmada k-ortamalar metodu kullanılmıştır. K-ortalamalar tekniği, n adet nesne grubunu k adet kümeye atayan denetimsiz katı bir kümeleme yöntemidir (Schulte im Walde, 2006:188). MacQuenn, 1967 yılında en yakın değerlere sahip her elemanı, kümelere ayırabilecek algoritmayı tanımlamak için k-ortalama terimini ortaya atmıştır. Bu teknikte, öncelikli olarak araştırmacının küme sayısına (k) karar vermesi gerekir. Teknik aşağıdaki adımlar izlenerek yürütülür (Anderberg, 1973:162; Özarı ve Eren, 2018:308):

Adım 1: Her bir gözlem koordinat sisteminde noktasal olarak uzayda konumlanır. Gözlemlerin uzayda yer aldığı konumlar dikkate alınarak başlangıçta ayrılması planlanan k adet merkez seçilir.

Adım 2: Merkezleri belirlenen kümelerin yarı çap ya da çapları belli olmadığından, uzayda konumlanan diğer birimlerin hangi kümeye ait olduğu bilinmemektedir. Bu adımda, merkez dışında gözlemlenen değerlerin konumlarına göre hangi kümeye ait oldukları belirlenir. Birimler, aşağıda verilen formül aracılığıyla Öklid uzaklığı hesaplanarak en yakın kümeye atanır. Kümeleme analizinde birey ya da nesneler arasındaki uzaklıkları hesaplamak için en yaygın kullanılan uzaklık ölçüsü olan Öklid uzaklığı iki nokta arasına çizilecek bir düz doğrunun uzunluğunu temel alır (Sarıgül, 2014:46):

, = ∑ − (1)

, fonksiyonu negatif olmayan bir fonksiyon olup; xi ve xj gözlem vektörleri arasındaki uzaklığı ifade eder (Çakmak vd., 2005:4).

Eşitlik (1)’de i=1,2,…,n; j=1,2,…,n ve k=1,2,…,p’dir. n birim sayısı ve p değişken sayısıdır (Özdamar, 2018:286-287).

Adım 3: Bir birimin gerçekten o kümeye ait olup olmadığını test etmek için tekrardan yeni merkezler seçilir. 2. Adım ile hiç atama yapılmayacak hale gelene kadar da bu işlemler tekrarlanır.

Küme sayısının belirlenmesinde farklı kriterler olmakla beraber bunlar ideal küme sayısının elde edilmesinde kesin çözümler ortaya koymayıp daha ziyade yol gösterici niteliktedir. Kümeler arasındaki uzaklıklar bunun bir ölçüsüdür. Burada en önemli görev ise araştırmacıya düşmektedir. Araştırmacı kendi bilgi düzeyi, tecrübesi, sonuçların anlamlılığı ve verilerin yapısına göre küme sayısının ne olması gerektiğine karar verebilir. Bunun için de deneme yanılma yolu ile aşamalı olarak küme sayılarının arttırılarak anlamlılıklarının incelenmesi ve alternatif küme sayıları arasından en uygun olanının seçilmesi ile küme sayısının belirlenmesine çalışılmalıdır (Cengiz, 2010:236).

Bu çalışmada hiyerarşik olmayan kümeleme yöntemi için Eşitlik 2’de belirtilen formül kullanılacaktır (Çakmak vd., 2005:8):

= (2)

Buna göre gözlem sayısı n=50 ise yaklaşık küme sayısı k=5 olacaktır. Bu yaklaşımın küçük örneklemler için kullanılması önerilmektedir (Alpar, 2017:306).

Kümeleme analizinin sonuçları, verilerle ilgili hipotezleri başlatmak, yeni verileri sınıflandırmak, verilerin homojenliğini test etmek ve verileri özetlemek için kullanılabilir (Agboola ve Joel, 2017:122). Oluşturulan kümeler tanımlandıktan sonra bu kümelerin güvenilirliği değerlendirilmelidir.

Kümelerin istatistiksel güvenilirliğini saptamada bazı istatistiksel atılımlar yapılmış ise de şu anda kullanılan ve güvenilen bir istatistiksel test mevcut değildir. Ayırma analizi, kümeleme analizinin sonuçlarının testinde istatistiksel bir test gibi kullanılabilir (Doğan, 2008:108). Çalışmada, kümeleme analizi ile oluşturulan kümeler ve küme elemanlarının sınıflandırılmasının doğruluğunu kontrol etmek ve kümelemede etkili olan/olmayan değişkenleri tespit etmek için ayırma analizinden yararlanılacaktır. Kümeleme analizi, birbirine benzer olan bireylerin aynı grupları oluşturmasını amaçlaması bakımından ayırma (diskriminant) analizi ile benzerlikler gösterir. Ancak, ayırma analizinde gruplar daha önceden bellidir ve analiz süresince değişmez. Ayrıca elde edilen gözlemler, ayırma analizindeki ayırıcı fonksiyonlar yardımıyla gruplara ayrılabilmektedir. Bu nedenle, diskriminant analizinde mevcut veri yapısından elde edilen fonksiyonlar gelecek için tahminlerde kullanılırken kümeleme analizi sadece mevcut veri yapısına ilişkin sonuçlar verdiğinden gelecekte kullanılma imkânı yoktur (Çakmak, 1999:188; Gore, 2000:298; Alpar, 2017:304).

Diskriminant analizi, araştırmacıya aynı anda birkaç değişkene göre iki veya daha fazla nesne grubu arasındaki farkı incelemesine olanak veren istatistiksel bir tekniktir. Bu analiz gruplar arasındaki farklılığı analiz ederek

sonradan eklenmek istenen yeni bir nesnenin hangi gruba yerleşeceğini göstererek yardımcı olur (Klecka, 1980:7-8). Ayırma analizinin amaçları aşağıdaki gibi özetlenebilir (Alpar, 2017:671):

‐ Grupları birbirinden ayırmayı sağlayacak olan doğrusal kombinasyonları bulmak,

‐ Bulunan kombinasyonlar/fonksiyonlar yardımıyla yeni bir gözlemi en az hata ile ait olduğu gruba atamak,

‐ Çalışmaya alınan değişkenlerin hangilerinin grup üyeliğini kestirmekteki katkısının daha fazla olduğunu belirlemek.

Ayırma analizi, grupları ortalamalarına/ortalama vektörlerine göre genel ortalamadan ya da ortalama vektöründen farklı olmalarını sağlayacak bir ayırma kriteri geliştirmeyi amaçlar. Ayırma analizinde grupların kovaryans matrislerinin eşit/benzer olup olmamasına göre iki farklı biçimde uygulanmaktadır (Özdamar, 2018:349-350):

a) Doğrusal (linear) Ayırma Analizi: Grupların kovaryans matrisleri eşit veya homojen ise uygulanan ayırma analizidir.

b) Karesel (quadratic) Ayırma Analizi: Grupların kovaryans matrisleri farklı (heterojen) ise uygulanan ayırma analizidir.

Çalışmada kümeleme analizi ile oluşturulan grupların öncelikle kovaryans matrislerinin eşit olup olmadığı kontrol edilmiştir. Kovaryans matrislerinin eşit olup olmamasını kontrol etmek için Box’s M testi uygulanmıştır. Bu testle birlikte “gruplar arası kovaryans matrisi homojendir” başlangıç hipotezi (H0) test edilmektedir (Johnson ve Wichern,

2004:310-311). Eğer elde edilen sonuç %95 veya %99 anlamlılık düzeyinde ise başlangıç hipotezi reddedilir. Böylece alternatif hipotez (H1) (gruplar

arası kovaryans matrisi heterojendir) kabul edilir. Elde edilen sonuçlar ayırma analizinde “doğrusal model” veya “karesel model”den hangisinin kullanılacağına ilişkin bilgi vermektedir.

2.3. Literatür

Kümeleme analizi birçok alanda yaygın olarak kullanılan bir tekniktir. Kümeleme analizi ile yapılan sınıflandırmaların ayırma analizi ile test edildiği bazı çalışmalar da mevcut olup yapılan çalışmaların birkaçı aşağıda özetlenmiştir:

Çakmak (1999) yaptığı çalışmada, kümeleme analizindeki geçerlilik problemlerini çözmek için gerekli yöntemleri ortaya koymuştur. Ayrıca çalışmada Türkiye’de illerin eğitim yapılarına göre kümelenmesi ile ilgili uygulama yapılmıştır. Yapılan uygulamada hiyerarşik kümeleme yöntemleri yardımıyla belirlenen küme sayıları k-ortalamalar yönteminde kullanılmıştır. Elde edilen kümelerin geçerliliğini test etmek amacıyla ayırma analizi kullanılmıştır. Sonuç olarak illerin sınıflandırılmasında oldukça yüksek doğru sınıflandırma oranları bulunmuş ve kümeleme analizi sonucunun anlamlı olduğu kabul edilmiştir. Raub ve Chen (2005) vergi ve finansal verilerine ait 9 değişkenle birlikte çeşitli sektörlerden 1.118 firmayla kümeleme analizi ile çalışmışlardır. Çalışmada en iyi kümenin 4 küme

olduğuna karar verilmiş ve buna göre analiz edilmiştir. Elde edilen 4’lü kümelemeyle her bir değişken ayrı ayrı incelenmiştir. Çalışmada kullanılan verilerin sektörlerde farklılığı göstermek için kümeleme analizinin yararlı olduğu belirtilmiştir. Cengiz ve Öztürk (2012) çalışmalarında Türkiye’de eğitim yönleri itibarıyla benzer özellikler gösteren illerin hangileri olduğu analiz edilmiştir. Çalışmada hiyerarşik olmayan kümeleme analizlerinden k-ortalamalar yöntemi kullanılmıştır. Uygun küme olarak altılı kümeleme tercih edilmiş ve iller eğitim düzeylerine göre sınıflandırılmıştır. Çalışma sonucunda az gelişmiş bölgelerdeki illerin bir kümede toplandığı, gelişmiş bölgedeki illerin ise birkaç kümeye dağıldığı tespit edilmiştir. Çelik (2013) çalışmasında 10 sağlık değişkenine göre aynı yapıyı gösteren il gruplarını belirlemeyi, en kötü̈ durumda olan illeri tespit etmeyi, bu illerin sağlık sorunlarının nedenini belirlemeyi ve çözüm önerileri sunmayı amaçlamıştır. Çelik, illerin kümelenmesinde hiyerarşik ve hiyerarşik olmayan kümeleme yönteminin ikisini de kullanmış, hiyerarşik kümelemede tek bağlantı ve Ward’s metodunu kullanırken hiyerarşik olmayan kümeleme analizinde k-ortalamalar metodunu tercih etmiştir. Çalışma sonucunda az gelişmiş ve küçük illerin sağlık hizmetleri açısından bir kümede birleştiği tespit edilerek il bazında hangi değişkenlerin yetersiz olduğunun tespiti ve çözüm önerilerine yer verilmiştir. Luković (2015) küreselleşmenin Avrupa ülkelerinin vergi sistemleri özelliklerine olan etkisini araştırmıştır. Yapılan çalışmada kümeleme ve ayırma analizleri kullanılmıştır. Çalışmada 36 ülke, üç ana değişkenle birlikte k-ortalamalar metodu kullanılarak sınıflandırılmıştır. Çalışmada kümeleme yapıldıktan sonra ayırma analizi kullanılmıştır. Ayırma analizinin amacı, vergi değişkenlerine göre kümelere yerleştirilen ülkelerin küreselleşme endeksleri kullanılarak da desteklenebileceğini göstermektir. Yapılan çalışma sonucunda ülkeler nispeten yüksek doğrulukla üç kümede sınıflandırılmıştır. Nikola (2015) Avrupa Birliği (AB) üyesi 27 ülkenin 1995-2012 yılları arası dönemi kapsayan çalışmasında, ülkelerin vergi yüklerini hiyerarşik kümeleme analizi ile incelemiştir. Araştırma sonucunda AB’ye 2004 ve 2007 yılında katılan ülkelerin düşük vergi yükleri göstergesi ile aynı kümede yer aldığı, en yüksek vergi yüküne sahip İskandinav ülkelerinin bir kümede toplandığı ve en değişken ülkelerin Bulgaristan, Güney Kıbrıs ve Macaristan olduğu tespit edilmiş, ülkeleri sınıflandırmada kümeleme analizinin başarılı olduğu ifade edilmiştir. Tekin (2015), Türkiye’de illerin temel sağlık göstergeleri açısından sınıflandırması amacıyla yaptığı çalışmada kümeleme analizinden yararlanmıştır. Ward’s yöntemi ve kareli Öklid uzaklığının kullanıldığı çalışmada doğu ve batı illeri arasındaki gelişmişlik farkının sağlık değişkenleri açısından illerin farklı kümelenmesine neden olduğu belirlenmiştir. Dios vd. (2016) yaptıkları çalışmada finansal ve vergi verilerini içeren 4 ana değişken ve 9 alt değişkene göre kümeleme analizi kullanarak bazı sektörlerin yüksek, orta ve düşük seviye sınıflarını tespit etmişlerdir. Çalışma sonucunda yazarlar elde edilen sınıflandırma ve

ortalamalarla analiz edilen sektörlerdeki vergi kaçakçılığının tespit edilebileceğini belirtmişlerdir. Tunalı ve Aytekin (2017) Türkiye’nin ihracat ve ithalat yaptığı ülkelerin kümelenmesi amacıyla yola çıktıkları çalışmada Ward’s ve k-ortalamalar yöntemi kullanarak analiz yapmışlardır. Çalışma sonucunda ithalat ve ihracat bağlamında yapılan analizlerde 3 ve 4 küme sayısına göre üyelikler elde edilmiştir. Ayrıca çalışmada Türkiye’ye mesafe olarak uzak olan veya küçük nüfuslu ülkelerin sayıca en kalabalık kümeyi oluşturdukları ortaya çıkarılmıştır. Uysal vd. (2017) yaptıkları çalışmada Türkiye’de yaşam endeksi değerlerine göre farklılık veya benzerlik gösteren illerin ortaya konulmasını amaçlamışlardır. Çalışmada k-ortalamalar yöntemi ile kümeleme yapılmış ve elde edilen sonuçlar ayırma analizi ile desteklenmiştir. Çalışma sonucunda Türkiye’de illerin yaşam indeksi değerlerine göre farklılık yarattıklarını tespit etmişlerdir. Velichkov ve Stefanova (2017) AB içindeki çeşitli vergi sistemleri arasındaki farkları kümeleme analizi ile birlikte incelemişlerdir. Toplam vergi üzerinde dolaylı vergi oranı, toplam verginin GSYİH’ye oranı, tüketim verilendirme oranı gibi 12 adet değişkenin kullanıldığı çalışmada ülkeler üç kümede toplanmışlardır. Çalışmada hiyerarşik olmayan kümeleme yöntemi ve k-ortalamalar metodu kullanılmıştır. Çalışma sonucunda Malta ve Slovenya’nın merkez ve eski üyelerle birlikte aynı kümede yer aldığı, doğu ve orta Avrupa ülkelerinin tek kümede toplandığı, İsveç, Danimarka ve İrlanda’nın aynı kümede toplandığı tespit edilmiştir. Çalışmada ayrıca ülkelerin ayırıcı özellikleri hakkında bilgi verilmiştir.

Kümeleme analizinin özellikle sosyal bilimler alanında değişik amaçlarla kullanıldığı görülmekle birlikte vergi değişkenleri ile birlikte kümeleme analizi veya ayırma analizinin kullanımı alanında bir ulusal çalışmaya rastlanmamıştır. Çalışma, bu açıdan da literatüre katkı açısından özellikli ve önemlidir.

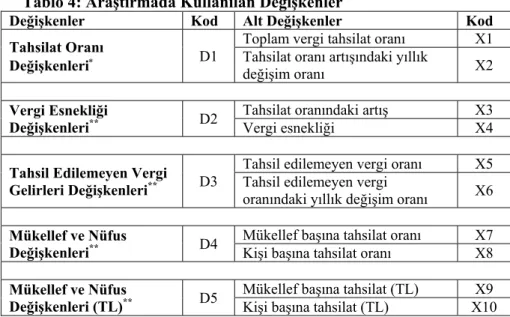

2.4. Araştırmada Kullanılan Değişkenler

Kamu gelirlerinin önemli ölçüde toplanan vergilerden oluştuğu ülkemizde kamu yatırım ve hizmetlerinin yeterli ve etkin yerine getirilebilmesi vergi gelirlerini artırmayı, diğer bir deyişle vergi performansını geliştirmeyi öne çıkarmaktadır. Vergi performansı, adalet ve etkinlik çerçevesinde vergi kapasitesinin en yüksek düzeyde gerçekleşmesini sağlamaktır. Vergi performansı, vergi gelirlerini olabildiğince yükseltmekten ziyade vergi potansiyelinin tamamını kullanmak ve tahsilatta etkinliği sağlamaktır. Ekonominin temel dinamiklerini etkileyen vergi performansındaki değişme, vergi tahakkuku ve vergi tahsilatı oranlarındaki değişmenin hesaplanması ve analiziyle daha güçlü olarak gözlenebilir (Rakıcı ve Aydoğdu, 2017:223). Bu öneminden ötürü araştırmamızda vergi tahakkuku, vergi tahsilatı, tahsil edilemeyen vergiler, vergi esnekliği, kişi başına ve mükellef başına tahsil edilen vergi tutarı ve oranları vergi performansını belirleyen değişkenler olarak kabul edilmiştir. Bu çerçevede

Gelir İdaresi Başkanlığına ait gib.gov.tr adresinden yıllar itibarıyla iller bazında Tablo 4’de belirtilen ilgili değişkenlerin değerlerine ulaşılmıştır.

Tablo 4: Araştırmada Kullanılan Değişkenler

Değişkenler Kod Alt Değişkenler Kod

Tahsilat Oranı

Değişkenleri D1

Toplam vergi tahsilat oranı X1 Tahsilat oranı artışındaki yıllık

değişim oranı X2

Vergi Esnekliği

Değişkenleri** D2 Tahsilat oranındaki artış X3 Vergi esnekliği X4

Tahsil Edilemeyen Vergi

Gelirleri Değişkenleri** D3

Tahsil edilemeyen vergi oranı X5 Tahsil edilemeyen vergi

oranındaki yıllık değişim oranı X6

Mükellef ve Nüfus

Değişkenleri** D4 Mükellef başına tahsilat oranı X7 Kişi başına tahsilat oranı X8

Mükellef ve Nüfus

Değişkenleri (TL)** D5 Mükellef başına tahsilat (TL) Kişi başına tahsilat (TL) X10 X9

Araştırma hedeflerine uygun anlamlı bir sınıflandırmayı gerçekleştirmek amacıyla 5 ana değişken ile 10 alt değişken belirlenerek 81 ilin kümelenmesinde her bir ana değişken ve kendi alt değişken grubuyla birlikte kullanılmıştır. Araştırmada, değişkenlere ait verilerin oluşması için Tablo 4’ün dipnotunda belirtilen kaynaklardan 2013-2017 yıllarında elde edilen 3888 adet verinin ortalamaları kullanılmıştır. Veri analizinde SPSS 22 istatistik paket programı kullanılmıştır. Değişkenlerin korelasyon ilişkileri Tablo 5’deki gibidir.

Tablo 5: Değişkenler Arası Korelasyon

Değişkenler Pearson Correlation Sig. (2-tailed)

X1 - X2 ,688* 0,000

X3 - X4 ,314* 0,004

X5 - X6 ,288* 0,009

X7 - X8 ,921* 0,000

X9 - X10 ,968* 0,000

Not:*: Korelasyon 0,01düzeyinde önemlidir (2-yönlü).

Değişkenlere ait veriler Gelir İdaresi Başkanlığının sitesinden

(http://gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/GBG1.htm) alınarak hazırlanmıştır.

**Değişkene ait veriler Türkiye İstatistik Kurumunun

(http://www.tuik.gov.tr/UstMenu.do?metod=temelist) ve Gelir İdaresi Başkanlığının sitesinden (http://gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/GBG1.htm) alınarak hazırlanmıştır.

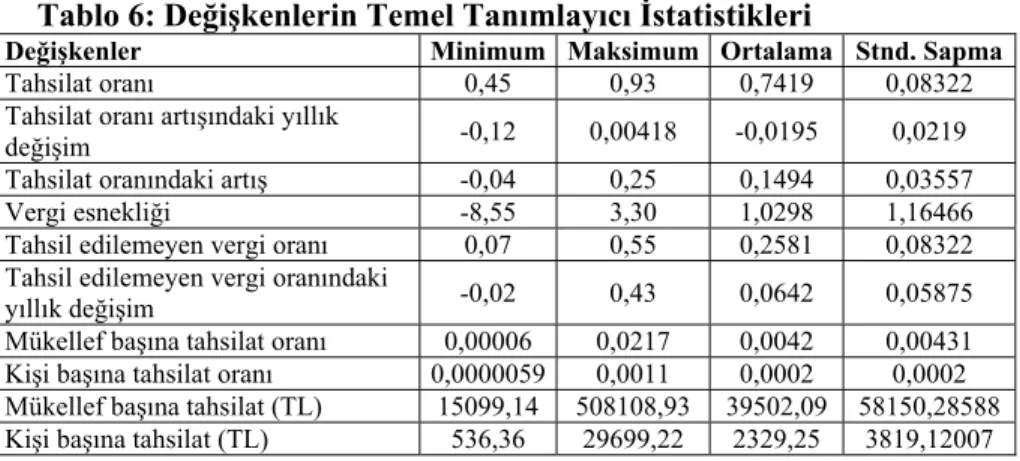

Tablo 5’de görüldüğü gibi oluşturulan değişkenler arasında pozitif ve önemli düzeyde ilişki vardır. Değişkenlere ait temel tanımlayıcı istatistikler de Tablo 6’daki gibidir.

Tablo 6: Değişkenlerin Temel Tanımlayıcı İstatistikleri

Değişkenler Minimum Maksimum Ortalama Stnd. Sapma

Tahsilat oranı 0,45 0,93 0,7419 0,08322

Tahsilat oranı artışındaki yıllık

değişim -0,12 0,00418 -0,0195 0,0219

Tahsilat oranındaki artış -0,04 0,25 0,1494 0,03557

Vergi esnekliği -8,55 3,30 1,0298 1,16466

Tahsil edilemeyen vergi oranı 0,07 0,55 0,2581 0,08322

Tahsil edilemeyen vergi oranındaki

yıllık değişim -0,02 0,43 0,0642 0,05875

Mükellef başına tahsilat oranı 0,00006 0,0217 0,0042 0,00431

Kişi başına tahsilat oranı 0,0000059 0,0011 0,0002 0,0002

Mükellef başına tahsilat (TL) 15099,14 508108,93 39502,09 58150,28588

Kişi başına tahsilat (TL) 536,36 29699,22 2329,25 3819,12007

Tablo 6’ya göre araştırmaya konu yıllarda ülkemizde ortalama vergi tahsilat oranı %74 olarak hesaplanmış olup, Van ili %45 oranla en düşük ortalamaya sahip il, Kocaeli ili %93 oranla en yüksek ortalamaya sahip il olarak ortaya çıkmıştır.

Araştırmaya konu yıllarda ülkemizde ortalama vergi tahsilat oranı %14,9 artış göstermiştir. İl bazında Ağrı ili ortalama vergi tahsilat oranını %25 artırırken Kırıkkale ili %4 küçülme göstermiştir. 2013-2017 yılları arasında ülkemizde ortalama vergi tahsilat oranı artış gösterse de bir önceki yıla göre 2017 yılında %1,9 azalış oluşmuştur. Bir önceki yıla göre il bazında ortalama vergi tahsilat oranındaki en yüksek kayıp -%12 ile Hakkari ilinde yaşanırken Çankırı ili bir önceki yıla göre %0,04 artışın yaşandığı tek il olmuştur. Vergi gelirlerindeki yüzde değişimin GSYİH’deki yüzde değişime oranı olarak adlandırılan vergi esnekliği (Akar, 2013:28) değişkeni, 2013-2017 yılları arasında ortalama 1,0298 olarak hesaplanmıştır. Bu oranın 1’den yüksek olması Türkiye’de vergi gelirlerinin GSYİH’den daha hızlı büyüdüğünü göstermektedir. Bu orana, %3,3’lük ortalama oranla Ardahan ili en yüksek katkıyı sunarken Giresun ili %-8,55 ortalama oranla vergi esnekliğini en fazla düşüren il olmuştur. Araştırmaya konu yıllarda ülkemizin tahsil edilemeyen vergi oranı ortalaması %25,81 olarak hesaplanmıştır. İl bazında, Van ili %55’lik ortalamayla en yüksek vergi kaybının yaşandığı il olurken Kocaeli ili %7 ortalamayla en az vergi kaybının yaşandığı il olmuştur. Ülkemizde faal mükelleflerden ortalama olarak %0,42 vergi tahsilatı yapılırken kişi başına bu oran %0,02’dir. Ardahan ili faal mükellef başına ortalama tahsilat oranı %2,17 ile en yüksek il olurken Tunceli ili ortalama %0,011 değeriyle kişi başına ortalama vergi tahsilatı oranı en yüksek il olmuştur. İstanbul ili %0,006 faal mükellef başına

ortalama tahsilat oranı ve %0,00059 kişi başına ortalama vergi tahsilatı oranıyla en kötü ortalamaya sahip il olmuştur.

Ülkemizde araştırmaya konu yıllarda faal mükellef başına ortalama vergi geliri 39.502 TL, kişi başına düşen ortalama vergi geliri 2.329 TL olarak hesaplanmıştır. Kocaeli ili 508.108 TL faal mükellef başına ortalama vergi geliri ve 29.699 TL kişi başına düşen ortalama vergi geliriyle ilk sırada yer almakta, Sinop ili 15.099 TL faal mükellef başına ortalama vergi geliriyle, Muş ili ise 536 TL kişi başına düşen ortalama vergi geliriyle son sırada yer almaktadır.

2.5. Hiyerarşik Olmayan Kümeleme Analizinden Elde Edilen Bulgular

Hiyerarşik olmayan kümeleme yönteminde k-ortalamalar metodu tercih edilmiştir. Bu yöntemde araştırmacı küme sayısını (k) önceden belirleme imkânına sahiptir. Küme sayısı için daha önce açıklanan Eşitlik (2)’deki formülden yararlanılacaktır. Buna göre;

= ise = = 40,5 ≅ 6

formülünden elde edilen sonuç, 6 sayısına yakın olduğu için k-ortalamalar metodunda iller 6 kümeye ayrılarak analiz edilmiştir. İller, tüm değişkenlere göre ayrı ayrı analiz edildiğinde aşağıdaki tabloda gösterildiği gibi sınıflandırılmıştır.

Değişkenlerin aşırı uçlarda yer alan değerleri kümeleme üzerinde olumsuz etkilere neden olmakta, verilerin standardize edilmesini gerektirmektedir (Özdamar, 2018:293). Çalışmada, kullanılan verilerdeki aykırı değerleri minimize etmek amacıyla veriler Z skoruna dönüştürülerek standardize edilmiştir.

Kümeleme, her üst değişken için ayrı ayrı yapılmıştır. Yapılan analiz sonrası elde edilen küme sayıları Tablo 7’de gösterildiği gibidir:

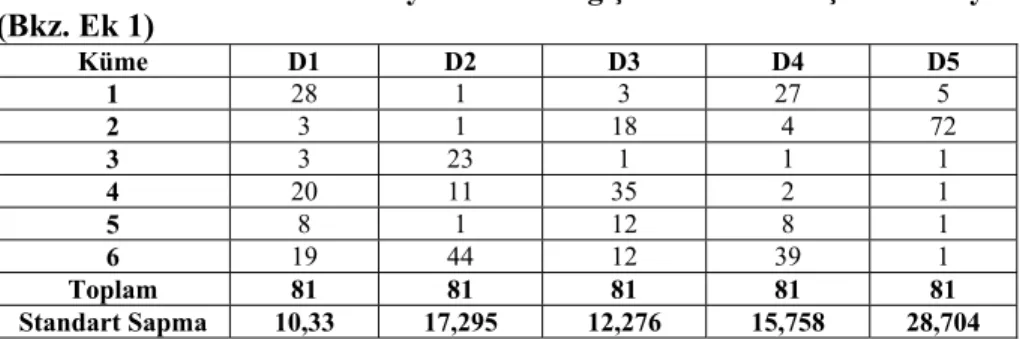

Tablo 7: 6’lı Kümelemeye Göre Değişkenlere Yerleşen İl Sayısı (Bkz. Ek 1) Küme D1 D2 D3 D4 D5 1 28 1 3 27 5 2 3 1 18 4 72 3 3 23 1 1 1 4 20 11 35 2 1 5 8 1 12 8 1 6 19 44 12 39 1 Toplam 81 81 81 81 81 Standart Sapma 10,33 17,295 12,276 15,758 28,704

K-ortalamalar metoduna göre illerin dağılımı yapıldığında en homojen grubun standart sapmasının en küçük olan tahsilat oranı değişkenlerine göre yapılan kümeleme olduğu görülmektedir. Onu takip eden grup ise tahsil edilemeyen vergi gelirleri değişkenleri ve vergi gelirleri ile ilgili

değişkenlerle yapılan kümelemedir. En heterojen dağılım, mükellef ve nüfus değişkenleri (TL) açısından yapılan kümelemede oluşmuştur.

Tablo 8: 6’lı Kümelemeye Yerleşen İllerin Doğru Sınıflandırma Oranı

Değişkenler Kullanılan Yöntem Doğru Yerleştirme Düzeyi

D1 Çoklu karesel ayırma analizi %96,3

D2 Çoklu karesel ayırma analizi %90,1

D3 Çoklu doğrusal ayırma analizi %93,8

D4 Çoklu doğrusal ayırma analizi %96,3

D5 Çoklu doğrusal ayırma analizi %100

K-ortalamalar metoduna göre yapılan kümelemenin sınıflandırma doğruluğunu ölçmek için ayırma analizi yapılmıştır. Ortalama olarak %95,30 düzeyinde doğru sınıflandırma yapıldığı tespit edilmiştir. En yüksek doğru sınıflama yüzdesi mükellef ve nüfusla ilgili (TL) değişkenlerde (D5) yapılırken en düşük doğru sınıflama yüzdesi vergi esnekliği ile ilgili değişkenlerde (D2) yapılmıştır.

Hiyerarşik olmayan kümeleme analizi yönteminde küme uzaklıkları ve değişkenlerle ilgili varyans analizi (anova) tablosuna ulaşmak mümkündür. Ayrıca incelenen nesnelerin kendi küme merkezlerine olan uzaklığı da elde edilen bulgulardan birisidir. K-ortalamalar metodu ile yapılan analizin sonuçları aşağıdaki başlıklarda verilmiştir.

2.5.1. Değişkenlerin Varyans Analizi

Kümeler arasında değişkenler açısından fark olup olmadığı tek yönlü varyans analizi ile belirlenebilir.

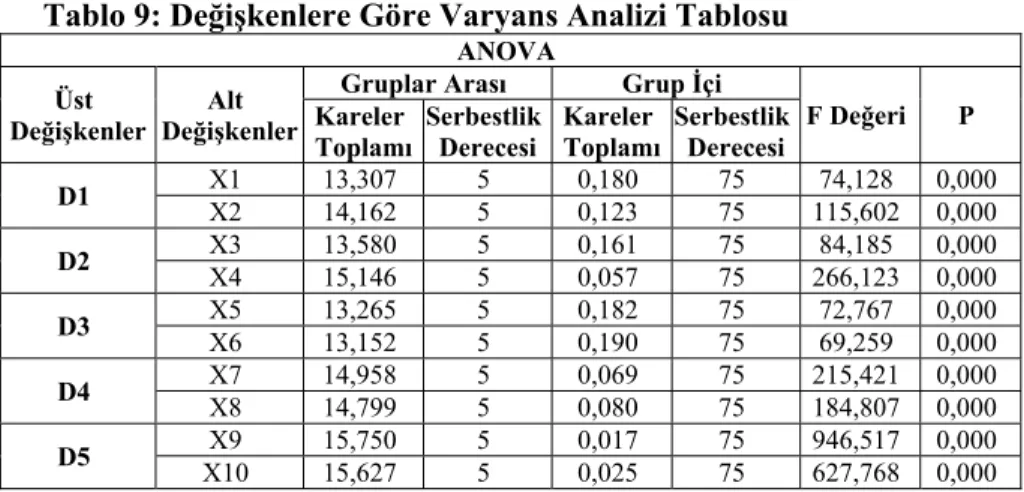

Tablo 9: Değişkenlere Göre Varyans Analizi Tablosu ANOVA

Üst Değişkenler

Alt Değişkenler

Gruplar Arası Grup İçi

F Değeri P Kareler Toplamı Serbestlik Derecesi Kareler Toplamı Serbestlik Derecesi D1 X1 13,307 5 0,180 75 74,128 X2 14,162 5 0,123 75 115,602 0,000 0,000 D2 X3 13,580 5 0,161 75 84,185 X4 15,146 5 0,057 75 266,123 0,000 0,000 D3 X5 13,265 5 0,182 75 72,767 X6 13,152 5 0,190 75 69,259 0,000 0,000 D4 X7 14,958 5 0,069 75 215,421 X8 14,799 5 0,080 75 184,807 0,000 0,000 D5 X10 15,627 5 0,025 75 627,768 X9 15,750 5 0,017 75 946,517 0,000 0,000

Varyans analizi tablosu incelendiğinde tüm alt değişkenlerin anlamlı (p=0,000) çıktığı görülmüştür. Bu sonuca göre her bir değişkenin ortalaması

kümelere göre farklılık göstermektedir. Diğer bir ifadeyle tüm değişkenler kümeleri ayırmada önemli düzeyde bir etkiye sahiptir.

2.5.2. Tahsilat Oranı ile İlgili Değişkenlere Göre Hiyerarşik Olmayan Kümeleme Analizi Bulguları

Tahsilat oranı değişkenlerine göre illerin altılı kümeye yerleşimi için hiyerarşik analizde kullanıldığı gibi iki alt değişken kullanılmıştır.

Tablo 10: Tahsilat Oranı Değişkenlerine Göre Son Küme Merkezleri Son Küme Merkezi

Değişkenler 1 2 3 4 5 6 Kümeler D1 X1 X2 0,10269 -0,65748 -2,96899 -0,22359 -1,20870 1,16556 0,45105 -2,30115 -3,62385 -0,16009 -0,46078 0,63335

Son küme merkezi, kümelerin oluşmasından sonra ortaya çıkan ve kümelerin merkez değerlerini gösteren tablodur. Buradaki değerler verilerin standardize edilmiş halidir. Buna göre en yüksek tahsilat oranına sahip iller altıncı kümede toplanırken en düşük tahsilat performansına sahip Hakkari, Van ve Mardin illeri üçüncü kümeyi oluşturmuştur.

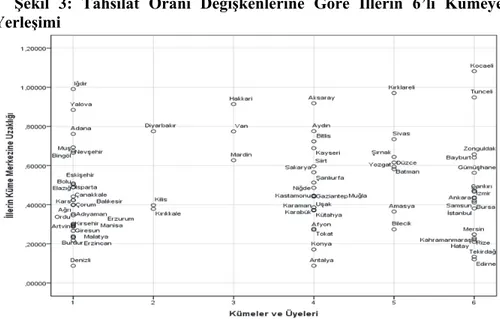

Şekil 3: Tahsilat Oranı Değişkenlerine Göre İllerin 6’lı Kümeye Yerleşimi

Şekil 3’de kümelerin üyeleri ve bu üyelerin kendi küme merkezlerine olan uzaklıklar görülmektedir. Örneğin, en iyi küme olan altıncı küme incelediğinde; bu kümenin iki üyesi olan Kocaeli ve Tunceli illeri kendi küme merkezlerinden ayrışmıştır. Bu illerin verileri incelendiğinde ise Kocaeli ilinin standardize değerleri X1 için 2,233; X2 için 0,811’dir. Tunceli ilinin X1 için 2,057; X2 için 0,957’dir. Bu veriler, son küme merkezindeki

verilerin oldukça üstündedir. Yani Kocaeli ve Tunceli illerinin tahsilat oranları pozitif yönde gelişirse bu iki ili vergi tahsilat oranları açısından ayrı bir kümede en iyi sınıf olarak sınıflandırmak mümkün olabilecektir. İkinci kümede ise Diyarbakır ilinin kendi küme merkezinden ayrıştığı görülmektedir. Diyarbakır ilinin verileri incelendiğinde standardize edilmiş vergi tahsilat oranı değerinin (-0,919) olması ile küme merkezinden negatif ayrışmıştır. Diyarbakır ilinin bu kümede kalmasının sebebi, vergi tahsilat oranı artışındaki yıllık değişim değerinin (-1,571) küme merkezi değerinden daha iyi olmasıdır.

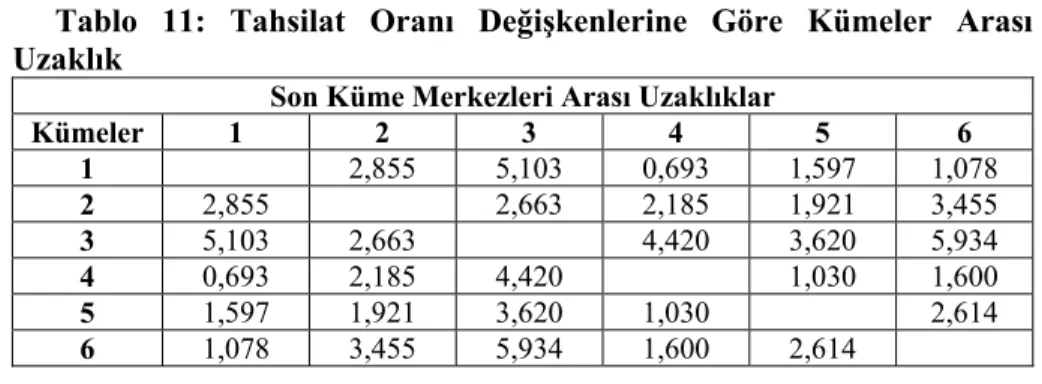

Tablo 11: Tahsilat Oranı Değişkenlerine Göre Kümeler Arası Uzaklık

Son Küme Merkezleri Arası Uzaklıklar

Kümeler 1 2 3 4 5 6 1 2,855 5,103 0,693 1,597 1,078 2 2,855 2,663 2,185 1,921 3,455 3 5,103 2,663 4,420 3,620 5,934 4 0,693 2,185 4,420 1,030 1,600 5 1,597 1,921 3,620 1,030 2,614 6 1,078 3,455 5,934 1,600 2,614

Kümeler arasındaki uzaklıklarla ilgili Tablo 11 incelendiğinde birbirine en yakın kümelerin 4 ve 1 no’lu kümeler, en uzak kümelerin ise 3 ve 6 no’lu kümeler olduğu görülmektedir. En iyi küme olan 6’ncı kümeye en yakın kümeler 1 ve 4’üncü kümelerdir. Buna göre en iyi kümeye geçiş için aday olan illerin 1 ve 4’üncü kümelerdeki illerin olduğu söylenebilir. Bu illerin X1 ve X2 değişkenlerindeki pozitif gelişmeler en iyi kümeye yaklaşmasını sağlayacaktır. En kötü performanslı illerin kümelendiği üçüncü kümeye en yakın kümeler ise 2 ve 5’inci kümelerdir. 2’nci kümenin birbirine en benzer üyeleri olan Kırıkkale ve Kilis illeri için X2 değişkeninin standardize edilmiş değeri -2,66’dır. Bu orandaki negatif gelişmeler Kırıkkale ve Kilis illerinin en kötü performanslı kümeye kaymalarına sebep olacaktır.

2.5.3. Vergi Esnekliği ile İlgili Değişkenlere Göre Hiyerarşik Olmayan Kümeleme Analizi Bulguları

Bu analizde “tahsilat oranındaki artış” değişkeni ve “vergi esnekliği” değişkeni olmak üzere iki alt değişken kullanılmıştır.

Tablo 12: Vergi Esnekliği Değişkenlerine Göre Son Küme Merkezleri

Son Küme Merkezi

Değişkenler 1 2 3 4 5 6 Kümeler

Tablo 12’ye göre vergi esnekliği ile ilgili değişkenlerin analizinde ortaya çıkan en iyi küme tek üyeli 5’inci küme, en kötü kümeler ise tek üyeli 1 ve 2’nci kümeler olmuştur.

Şekil 4: Vergi Esnekliği Değişkenlerine Göre İllerin 6’lı Kümeye Yerleşimi

Şekil 4’e göre en kötü vergi esnekliği değişkenine sahip olan 1 ve 2’nci kümenin elemanları “Giresun” ve “Kırıkkale”dir. Bu illerin son küme merkezi değeri incelendiğinde Giresun ilinin vergi esnekliği (X4:8,22) değişkeni, Kırıkkale ilinin de vergi tahsilat oranındaki artış (X3:-5,20) değişkeni nedeniyle tek başına kümelendiği anlaşılmaktadır.

En iyi küme olan 5’inci kümenin üyesi olan Ardahan ili hem X3 (1,39) hem de X4 (1,94) değişkeni ile diğer illerden ayrışmıştır. Ardahan ilinin standardize edilmemiş beş yıllık verileri incelendiğinde 2013 ve 2014 yıllarında GSYİH oranlarının çok düşük arttığı (2013:%2,46; 2014:%5,82) ve bunun da vergi esnekliği oranının çok yüksek çıkmasına (2013:%9,53; 2014:%2,76) sebebiyet verdiği görülmektedir. En iyi ikinci küme, son küme merkezleri değerine göre 4’üncü kümedir. Bu kümenin şekli incelendiğinde Ağrı ilinin diğer illerden ayrıştığı görülmektedir. Ağrı ilinin standardize değerleri incelendiğinde (X3:%2,74; X4:%0,92) küme merkezinin çok üstünde olduğu tespit edilmiştir. Uzaklık tablosu (Tablo 13) incelendiğinde 4’üncü kümeye en yakın ve en iyi kümenin 5’inci küme olduğu (1,200) görülecektir. Ağrı ilinin vergi esnekliği değişkeninde (X4) 2,11 kat pozitif iyileşme görülürse bu ilin 5’inci küme ile birleşerek en iyi kümeyi oluşturma ihtimali doğacaktır. Negatif verilere sahip olan 3’üncü kümede yer alan

Kütahya, Ordu ve Kastamonu illerinin, küme merkezinden ve diğer illerden ayrıştığı görülmektedir. Bu illerin verileri incelendiğinde değişkenlerin küme merkezinden negatif olarak ayrıştığı tespit edilmiştir. Eğer bu illerdeki negatif ayrışma devam ederse uzaklık tablosuna göre en yakın ve en kötü küme olan 4’üncü kümeye düşmeleri güçlü bir ihtimal olarak görülmektedir. 42 ilden oluşan 6’ncı küme, ekonomik açıdan da en gelişmiş illerden oluşmaktadır. 6’ncı kümenin, vergi tahsilat oranı değişkeni (X3) açısından Türkiye ortalamasının üstünde iken vergi esnekliği değişkeni (X4) açısından Türkiye ortalamasının çok altında kaldığı görülmektedir.

Tablo 13: Vergi Esnekliği Değişkenlerine Göre Kümeler Arası Uzaklık

Son Küme Merkezleri Arası Uzaklıklar

Kümeler 1 2 3 4 5 6 1 8,456 8,115 8,802 10,337 8,383 2 8,456 4,508 6,776 7,331 5,576 3 8,115 4,508 2,269 3,045 1,069 4 8,802 6,776 2,269 1,559 1,200 5 10,337 7,331 3,045 1,559 2,174 6 8,383 5,576 1,069 1,200 2,174

Kümeler arasındaki uzaklıklara bakıldığında en yakın kümelerin 3 ve 6’ncı küme, en uzak kümelerin 1 ve 5’inci küme olduğu görülmektedir. En iyi küme olan 5’inci kümeye 4’üncü kümeden, 6’ncı kümeye 3’üncü kümeden üye geçişi olabilirken 3 ve 6’ncı kümede yer alan iller en yakın 4’üncü kümeye geçiş yapabilirler.

2.5.4. Tahsil Edilemeyen Vergi Gelirleri ile İlgili Değişkenlere Göre Hiyerarşik Olmayan Kümeleme Analizi Bulguları

Tahsil edilemeyen vergi gelirleri değişkenleri açısından analiz sonucunda iller 5 kümede sınıflandırılmasına karşın ortaya çıkan tablo hiyerarşik kümeleme analizi sonuçlarıyla örtüşmektedir.

Tablo 14: Tahsil Edilemeyen Vergi Gelirleri Değişkenlerine Göre Son Küme Merkezleri

Son Küme Merkezi

Değişkenler 1 2 3 4 5 6 Kümeler

D3 X5 X6 2,96899 0,80767 0,55073 -0,29355 0,26932 -1,41277 1,36158 -0,36778 6,19126 -0,29673 1,05665 -0,49585

Ülkemizde tahsil edilemeyen vergi geliri değişkeninin en yüksek olduğu iller Hakkari, Mardin ve Van olmuştur. Bu iller biraraya gelerek 1’inci kümeyi oluşturmuşlardır. Bu illerde vergi tahsilatı Türkiye ortalamasının oldukça altında olup, tahsil edilemeyen vergi oranı ortalama olarak %50 civarındadır. Bu oran, Türkiye ortalamasının iki katıdır.

Tahsil edilemeyen vergi geliri değişkeni açısından en düşük orana sahip iller 6’ncı kümede yer almaktadır. Bu kümedeki illerin vergi tahsilat kayıp oranı Türkiye ortalamasının altındadır.

Şekil 5: Tahsil Edilemeyen Vergi Gelirleri Değişkenlerine Göre İllerin 6’lı Kümeye Yerleşimi

Tahsil edilemeyen vergi geliri oranı yıllık değişimi en yüksek olan Kırıkkale ili tek başına 3’üncü kümeyi oluşturmuştur. Bunun nedeni olarak Kırıkkale iline ait vergi kayıp oranının 2014 ve 2015 yıllarında %14’den %40’a yükselmesi gösterilebilir.

En fazla üyeye sahip 4’üncü kümenin değeri Türkiye ortalamasının altındadır. Bu kümeye en yakın pozitif küme 6’ncı küme olurken en yakın negatif küme 2’nci küme olmuştur. Buna göre, 4’üncü kümedeki illerin vergi kayıp oranı en az %39 oranında azalırsa bu kümedeki iller 6’ncı kümeye geçecek, 4’üncü kümedeki illerin vergi kayıp oranlarının minimum %43 oranında artması halinde ise 2’nci kümeye geçişi söz konusu olacaktır.

Tablo 15: Tahsil Edilemeyen Vergi Gelirleri Değişkenlerine Göre Kümeler Arası Uzaklık

Son Küme Merkezleri Arası Uzaklıklar

Kümeler 1 2 3 4 5 6 1 2,768 5,401 3,660 2,717 4,759 2 2,768 6,564 1,104 1,523 2,224 3 5,401 6,564 6,543 5,142 6,969 4 3,660 1,104 6,543 1,466 1,137 5 2,717 1,523 5,142 1,466 2,289 6 4,759 2,224 6,969 1,137 2,289

Uzaklık tablosuna göre en uzak kümeler 3 ve 6’ncı kümeler; 3 ve 2’nci kümeler; 3 ve 4’üncü kümelerdir. Kırıkkale ilinin tek başına 3’üncü kümeyi oluşturması bu uzaklıkların oluşmasını neden olmuştur. En yakın kümeler ise 2, 4 ve 6’ncı kümelerin arasındaki uzaklıklardır. Bu kümelerde bulunan illerde yaşanacak değişimler kümeler arasında geçişlere neden olacaktır.

2.5.5. Mükellef ve Nüfus (Oransal) ile İlgili Değişkenlere Göre Hiyerarşik Olmayan Kümeleme Analizi Bulguları

Mükellef ve nüfusla ilgili değişkenlerin oransal değerlerine ilişkin analiz sonuçları bu başlık altında açıklanmaya çalışılacaktır. Oransal değerler mükellef başına (X7) ve kişi başına (X8) analiz edilmiştir.

Tablo 16: Mükellef ve Nüfus (Oransal) Değişkenlerine Göre Son Küme Merkezleri

Son Küme Merkezi

Değişkenler 1 2 3 4 5 6 Kümeler

D4 X7 X8 -0,00265 1,27726 4,07846 3,69301 1,03645 -0,63573 0,15394 1,47702 3,24005 4,31831 0,36004 -0,63645

Mükellef ve kişi başına ortalama vergi tahsilat oranı analiz sonuçlarına göre en iyi olan iller 3 ve 4’üncü kümelerde sınıflanmışlardır. 3’üncü küme tek başına Ardahan ilinden oluşurken 4’üncü küme Bayburt ve Tunceli illerinden oluşmaktadır. Analiz sonuçlarına göre en kötü oransal değerlere sahip 39 il, 6’ncı kümede yer almaktadır. Şekil 6’dan da anlaşılacağı gibi ekonomik açıdan en gelişmiş ve nüfus bakımından en kalabalık iller 6’ncı kümeyi oluşturmaktadır.

Şekil 6: Mükellef ve Nüfus (Oransal) Değişkenlerine Göre İllerin 6’lı Kümeye Yerleşimi

27 ilden oluşan 1’inci küme, aynı zamanda en kötü değere sahip 2’nci kümedir. Bu kümeye en yakın küme uzaklık tablosu değerlerine göre 6’ncı kümedir. Buna göre, 1’inci kümedeki illerin değerlerindeki olumlu gelişmeler 6’ncı kümeye geçişlerine neden olacaktır. Şekil 6 incelendiğinde, 2’nci kümeyi oluşturan dört ilin, kendi içinde ayrıca iki alt küme oluşturduğunu söylemek yanlış olmayacaktır. 2’nci küme, en iyi değerlere sahip 3’üncü kümedir. Gümüşhane ve Artvin illerinin oluşturduğu 1’inci alt küme ile Çankırı ve Kilis illerinin oluşturduğu 2’nci alt kümenin standardize değerleri incelendiğinde birbirlerine çok yakın ve ayrışmanın il bazında olduğu anlaşılmaktadır.

Tablo 17: Mükellef ve Nüfus (Oransal) Değişkenlerine Göre Kümeler Arası Uzaklık

Son Küme Merkezleri Arası Uzaklıklar

Kümeler 1 2 3 4 5 6 1 1,841 5,117 5,568 1,059 1,013 2 1,841 3,310 3,729 1,143 2,851 3 5,117 3,310 1,145 4,189 6,103 4 5,568 3,729 1,145 4,767 6,579 5 1,059 1,143 4,189 4,767 1,947 6 1,013 2,851 6,103 6,579 1,947

Uzaklık tablosu incelendiğinde en yakın kümelerin 1 ve 6’ncı kümeler ile 1 ve 5’inci kümeler olduğu görülmektedir. Buna göre, 1’inci kümedeki illerin değerlerindeki olumlu/olumsuz gelişmeler kümeler arasında geçişe neden olacaktır. En uzak kümelerin ise 4 ve 6’ncı küme ile 1 ve 4’üncü kümeler olduğu Tablo 17’den anlaşılmaktadır. Buna göre, 6 ve 1’inci kümelerdeki illerin Bayburt ve Tunceli’nin sahip olduğu mükellef başına ortalama %2’lik vergi tahsilat oranına ve kişi başına ortalama %0,10’luk vergi tahsilat oranına ulaşması oldukça zordur.

2.5.6. Mükellef ve Nüfus (Tutar) ile İlgili Değişkenlere Göre Hiyerarşik Olmayan Kümeleme Analizi Bulguları

Mükellef ve nüfusla ilgili değişkenlerin tutar (TL) değerlerine ilişkin analiz sonuçları bu başlık altında açıklanacaktır. Tutar (TL) değerleri mükellef başına (X9) ve kişi başına (X10) olarak analiz edilmiştir.

Tablo 18: Mükellef ve Nüfus (Tutar) Değişkenlerine Göre Son Küme Merkezleri

Son Küme Merkezi

Değişkenler 1 2 3 4 5 6 Kümeler

D5

X9 0,59808 -0,22284 8,05855 1,78969 1,83315 1,37276

X10 0,53112 -0,24514 7,16656 2,54717 3,19018 2,09067

Mükellef ve kişi başına vergi tahsilatında tutar (TL) olarak yapılan analiz sonuçlarına göre her iki değişkende de en iyi değere sahip olan Kocaeli ili

tek başına 3’üncü kümeyi oluştururken, hiyerarşik kümeleme analizi sonuçlarına göre birlikte kümelenen İstanbul, Ankara ve İzmir illerinde mükellef ve kişi başına vergi tahsilatı tutarı açısından her biri ayrı ayrı kümelenmiştir. Bu iller, Kocaeli ilinden sonraki en iyi değere sahiptir. Bu analizde ortaya çıkan en düşük değerlere sahip küme ise 72 ilden oluşan 2’nci kümedir.

Şekil 7: Mükellef ve Nüfus (Tutar) Değişkenlerine Göre İllerin 6’lı Kümeye Yerleşimi

1’inci küme 5 üyeden oluşmakta olup bu kümeye en yakın küme(ler) Tablo 19’a göre 2 ve 6’ncı kümedir. Buna göre, 5 ilin mükellef ve kişi başı vergi gelirlerinin artması halinde 1’inci kümedeki illerin, 6’ncı kümeye, vergi gelirlerinin azalması halinde ise 2’nci kümeye geçmesi söz konusu olacaktır. 2’nci küme merkezine en uzakta yer alan Kayseri ilinin standardize değerleri incelendiğinde, küme merkezinin tersine pozitif değerlere sahip olduğu tespit edilmiştir. Kayseri ili, mükellef ve kişi başına vergi gelirlerini artırması halinde 2’nci kümeden 1’inci kümeye geçecek potansiyele sahip il durumundadır.

Tablo 19: Mükellef ve Nüfus (Tutar) Değişkenlerine Göre Kümeler Arası Uzaklık

Son Küme Merkezleri Arası Uzaklıklar

Kümeler 1 2 3 4 5 6 1 1,130 9,984 2,342 2,932 1,741 2 1,130 11,114 3,442 4,004 2,829 3 9,984 11,114 7,787 7,387 8,394 4 2,342 3,442 7,787 0,644 0,618 5 2,932 4,004 7,387 0,644 1,192 6 1,741 2,829 8,394 0,618 1,192

Mükellef ve kişi başı vergi gelirleri açısından kümeler arasındaki uzaklık değerleri incelendiğinde en iyi küme olan 3’üncü küme diğer kümelerden oldukça uzak görünmektedir. Diğer bir ifadeyle, İstanbul, Ankara ve İzmir illerinin oluşturdukları 4, 5 ve 6’ncı kümelerin, 3’üncü kümeyi oluşturan Kocaeli ilini yakalayabilmesi mümkün görünmemektedir. Burada en yakın kümeler 1 ve 2’nci kümedir. Bu kümelerde yer alan illerdeki olumlu/olumsuz değişimler iki küme arasında yer değiştirmelere sebep olabilecektir.

Sonuç

Devletin kamu harcamalarını finanse etmesi için topladığı vergilerin dağılımı vergi adaletinin doğru işlenip işlenmediğini gösteren göstergelerden birisidir. Vergiler aynı zamanda ekonomiye yön vermek, sosyal ve siyasal birtakım amaçlara ulaşmak için bir araç olarak kullanılmaktadır. Çalışmamızda ülkemiz vergi gelirlerine ilişkin rakamsal büyüklükler incelendiğinde, devlet bütçesinin yaklaşık %85’inin vergi gelirlerinden oluştuğu, bu gelirlerin %85’inin Türkiye’nin en kalabalık 10 ilinde toplandığı, kalan %15’lik vergi gelirinin ise 71 ilden elde edildiği belirlenmiştir. Bu dramatik farklılaşmanın şüphesiz pek çok sebebi bulunmaktadır. Fakat bu tür bir sınıflandırma veya vergi gelirlerini iki bölgeli gösterme çabası, mümkün olan en iyi gelirin elde edilmesi için geri planda olan ekonomik, sosyal, demografik, kültürel, siyasi vb. faktörlerdeki eksiklerin tam olarak anlaşılmasına ve buna uygun vergi politikalarını geliştirme çabalarına engel olabilir. Dolayısıyla vergi gelirlerinde en iyi performansı elde edebilecek vergi politikalarının geliştirilmesi için ülkenin vergi ile ilgili göstergelerinin faydalı bir şekilde analiz edilmesi gerekmektedir.

Vergi gelirleri açısından önemli farklılıkların bulunduğu iller arasında, ortalama vergi tahsilat oranı farkı yaklaşık %6’dır. Bu oran, 71 ilin vergi potansiyelinin bulunduğunu ve doğru araçlarla vergi gelirinin artırılabileceğini göstermektedir. Çalışmada, bölgesel olarak en çok vergi gelirinin Marmara bölgesinden, en az vergi gelirinin ise Doğu Anadolu ve Güneydoğu Anadolu bölgelerinden toplandığı ortaya koyulmuştur. Buna ilave olarak en iyi ve en kötü bölgelerden gelişmelere bağlı olarak diğer bölgelere geçişler de olabilmektedir.

Çalışmada, Türkiye’nin 81 ili vergi geliri göstergelerinden oluşan değişkenlere göre kümeleme analizi yöntemi ile sınıflandırılmıştır. Kümeleme analizi, doğal gruplamaları belli olmayan nesneleri sınıflandırmak için kullanılan yöntemlerin başında gelmektedir. Kümelemede amaç̧, her bir küme içerisindeki gözlemlerin ya da nesnelerin birbirlerine benzer ve kümelerin de birbirinden farklı olacak şekilde en uygun gruplama yapısını bulmaktır.

Çalışmada veriler önce z skoruna göre dönüştürülmüş ve daha sonra hiyerarşik olmayan kümeleme analizi yöntemi ile sınıflandırılmıştır.

Hiyerarşik olmayan kümeleme analizinde k-ortalamalar metodu ve öklid uzaklık kullanılmıştır. Türkiye’de iller, kullanılan değişkenlere göre 6’lı kümeleme ile sınıflanmıştır. Uygulanan yöntemden elde edilen kümelerin doğru sınıflandırma yapıp yapmadığı ise ayırma fonksiyonları ile tespit edilmiştir. Bu çalışmayla kümelerin doğru sınıflandırma oranı ortalama %95,30 olarak belirlenmiştir. Tüm değişkenlerin illeri kümelere ayırmada etkin bir öneme sahip olduğu varyans analizi sonucunda ortaya çıkmıştır.

İllerin vergi gelirleri göstergelerine göre kümelere ayrılması çalışmada, vergi gelirleri performansına göre bölgelerin oluşmasını sağlamıştır. Ülkenin geneline göre bölgelere ayırma, yapılabilecek ekonomik ve sosyal analizlerden daha sağlıklı sonuçların elde edilmesine yol açabilir. Ayrıca bu durum ortaya çıkacak olan eksiklerin çözümünün daha kolay olmasını sağlayabilir. Şüphesiz araştırmada yararlandığımız değişkenleri etkileyen çok sayıda ekonomik, sosyal, kültürel, coğrafi, mevsimsel ve demografik faktörler mevcuttur. Bu faktörlerin bir kısmı tüm illerin vergi performansını aynı yönde ancak farklı seviyelerde etkileyebileceği gibi bazı faktörlerde il düzeyinde ortaya çıkardığı etkiyle bir ilin diğer illere nazaran vergi performansında olumlu/olumsuz bir değişme ortaya çıkarabilecektir. Bu çalışmada il, coğrafi bölge veya oluşturdukları kümeler düzeyinde bu yönde bir analize gidilmemiştir. Bu yönde bir araştırmayı, çalışmamızın devamı olarak maliye alanındaki araştırmacılara güçlü bir şekilde tavsiye edebiliriz. Çalışmada elde edilen diğer bulgulara göre;

‐ Vergi tahsilat oranı değişkenlerinde en iyi küme Ankara, Bursa, Çankırı, Edirne, Gümüşhane, Hatay, Mersin, İstanbul, İzmir, Kocaeli, Kahramanmaraş, Rize, Samsun, Tekirdağ, Trabzon, Tunceli, Zonguldak, Bayburt ve Ardahan illerinin yer aldığı 6’ncı küme olmuştur. Bu kümede yer alan Kocaeli ve Tunceli illeri kendi küme merkezlerinden pozitif ayrışmışlardır. En iyi kümeye en yakın küme 1’inci küme olmuştur. En düşük değere sahip küme ise Hakkari, Mardin ve Van illerinden oluşan 3’üncü küme olup bu kümeye en yakın küme Diyarbakır, Kilis ve Kırıkkale illerinin yer aldığı 2’nci kümedir.

‐ Vergi esnekliği ile ilgi değişkenlere yapılan analizde en iyi küme 2013 ve 2014 yıllarındaki GSYİH oranındaki düşüş nedeniyle Ardahan ilinin tek başına oluşturduğu 5’inci kümedir. Burada Adana, Ağrı, Yalova, Kilis, Van, Bitlis, Gaziantep, Şanlıurfa, Batman, Rize ve Zonguldak illerinden oluşan 2’nci küme en iyi değere sahip 4’üncü kümedir. Bu kümede bulunan Ağrı ili diğer küme üyelerinden pozitif ayrışmıştır. Bu kümeye en yakın 6’ncı kümedir. Bu değişkenlerde en kötü değerlere sahip Giresun ve Kırıkkale illeri ise tek başlarına ayrı ayrı 1 ve 2’nci kümeyi oluşturmuştur. Bu iki küme, diğer dört kümeden oldukça uzaktır.

‐ Tahsil edilemeyen vergi gelirlerine göre en iyi değerler illerin büyük çoğunluğunun oluştuğu 6 ve 4’üncü kümede sınıflanmışlardır. Bu iki küme, aynı zamanda birbirine en yakın kümedir. En kötü değerler ise 1, 3 ve 5’inci kümedeki illerde oluşmuştur. Bu illerin büyük çoğunluğu Güneydoğu

Anadolu illerinden oluşurken dikkat çeken ise Kayseri, Gaziantep ve Karabük gibi gelişmiş sanayiye sahip olan illerin de bu kümelerde yer almasıdır.

‐ Mükellef ve kişi başına tahsilat oranında en iyi kümeleri oluşturan iller Ardahan, Bayburt ve Tunceli’dir. Bunlara en yakın iller ise Gümüşhane, Artvin, Çankırı ve Kilis’dir. En kötü değerlere sahip küme ise 39 ilden oluşan 6’ncı kümedir. Bu kümeye en yakın küme 27 ilden oluşan 1’inci kümedir. Her iki kümenin toplam üye sayısı 62’dir. İllerin çoğunluğu Türkiye ortalamasının altında mükellef ve kişi başına tahsilat oranına sahiptir.

‐ Mükellef ve kişi başına tahsil edilen vergi geliri tutarı değişkeni açısından ise en yüksek gelir, Kocaeli, İstanbul, İzmir ve Ankara illerinden elde edilmiştir. Bu illerin her birisi ayrı ayrı kümelenmiştir. En düşük gelir ise 72 ilin oluşturduğu 2’nci kümeden elde edilmiştir. Bu kümede ortalama mükellef başına gelir yaklaşık 26.500 TL iken kişi başına gelir yaklaşık 1.400 TL’dir. Bu tutarlar mükellef başına %48,81, kişi başına ise %67,21 oranında Türkiye ortalamasının altındadır. 2’nci kümede yer alan 72 ilin uzaklık değerlerine göre, ortalamanın üzerinde değere sahip olan Mersin, Hatay, Zonguldak, Tekirdağ ve Bursa illeri 1’inci kümeye yakındır. Ayrıca, ortalamanın altında olan fakat 2’nci küme içerisinde pozitif ayrışan Kayseri, Antalya, Adana ve Denizli gibi illerin vergi gelirlerindeki pozitif artışlar, bu illerin 1’inci kümeye geçmesini sağlayacaktır.

Elde edilen sonuçlara bakıldığında farklı bölgelerde yer alan, ekonomik ve sosyal yaşam farklılıkları olan, nüfus ve faal mükellef sayıları bakımından ayrışan illerin aynı kümede yer aldıkları görülmüştür. Bu tür farklı özelliklere sahip illerin aynı kümede toplanması, belki de kalkınma bölgesi, coğrafi bölge gibi Türkiye’nin vergi açısından bölgelere ayrılmasında ve bu bölgelerin özelliklerine göre vergi gelirlerini artırıcı düzenlemelerin yapılmasında etkin rol oynayabilir. Her bölgenin kendi sosyal, ekonomik, siyasal ve demografik yapısının özelliklerini ve düzeyini yansıtan kendine özgü bir vergi politikası veya sistemi geliştirilebilir. Ayrıca pozitif ve negatif ayrışan kümeler ve küme merkezlerine göre pozitif ve negatif ayrışan iller tespit edilmiştir. Bu durum, pozitif ayrışan kümelerde yer alan illerin vergi performansını ve dolayısıyla vergi gelirlerini etkileyen ekonomik, sosyal, kültürel, demografik, vergi dairesinin etkinliği, vergi bilinci, vergi ahlakı gibi değişkenlerin ayrıntılı incelenmesini ve negatif ayrışan kümelerde yer alan illerin aynı değişkenler üzerinden potansiyel iyileştirme oranlarının tespit edilerek bunların değişimi yönünde çabaların sarf edilmesini gerektirir. Bunun sonucunda, negatif ayrışan kümelerde yer alan illerin vergi performansı ve dolayısıyla vergi gelirlerinin artırılması için gerekli politikaların geliştirilebileceği düşünülmektedir. Araştırmamızda değişkenlere bağlı olarak oluşan il kümelerinin hangi ekonomik, sosyal, coğrafi, demografik vb. faktörlerin etkisinde ortaya çıktığı diğer bir deyişle kümeleri oluşturan illerin ekonomik, sosyal vb. göstergelerindeki benzerlik