T.C.

SELÇUK ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

İKTİSAT BİLİM DALI

BÜTÇE AÇIĞI VE CARİ AÇIK İLİŞKİSİ: 1980-2011

TÜRKİYE ÖRNEĞİ

YÜKSEK LİSANS TEZİ

DANIŞMAN

YRD. DOÇ. DR. Fatih MANGIR

HAZIRLAYAN

Erkan OLTULU

104226001020

i ÖZET

Teorik olarak, devletin belirli bir dönemde bütçe gelirleri ve bütçe giderleri arasında oluşan fark bütçe açığı olarak ifade edilmekte iken, ulusal harcamaların ulusal gelirleri aşması sonucu oluşan fark ise cari açık olarak ifade edilmektedir. Bu iki açığın kapatılması ülkeler için temel makroekonomik hedeflerinden olmaktadır. Uzun yıllardır, özellikle 1980 sonrası dönemde, devlet bütçesi büyük miktarda açık veren ve 1980’lerin dışa açılma politikasıyla beraber bütçe açığının yanına uzun yıllar birbirinden ayrı düşünemeyeceğimiz cari açık sorunsalı baş göstermiştir. Bu konuyla ilgili pek çok araştırmacı farklı model ve yöntemler kullanarak bütçe ve cari işlem açıkları arasında ilişkinin yönünü incelemiştir. Bu konuya ilişkin olarak hazırladığımız bu çalışmanın temel amacı; Türkiye’de bütçe açıklarının cari açıkla olan ilişkinin tespitidir. Bu amaç çerçevesinde bu iki gösterge arasındaki ilişki eşbütünleşme ve VAR metodu ile analiz edilmiştir.

Anahtar Kelimeler: Bütçe Açığı, Cari Açık, Türkiye Ekonomisi, Birim Kök Testi, Johansen Eş-bütünleşme Testi.

ii ABSTRACT

Theoretically, the difference of government budget revenues and expenditures in a given period is accepted as the budget deficit, the difference between national expenditure to exceed national income is expressed current account deficit. The main macroeconomic target is to close the two deficits. For many years, especially in the period after 1980, the countries which have a large amount of government budget deficit and especially in early 1980 with the opening up policy faced to the problem of budget deficit and current account deficit at the same time.

Many researchers on this topic, using different models and methods have examined the direction of the relationship between budget and current account deficits. The main purpose of this study was prepared on this matter, whether or not the relationship between two deficits in Turkey empirically investigated through cointegration and VAR analysis.

Key Words: Budget Deficit, Current account deficit, Turkey’s Economy, Unit root test, Johansen cointegratian test.

iii ĠÇĠNDEKĠLER

ÖZET ………...……….………...i

ABSTRACT ...………..……….. ii

ĠÇĠNDEKĠLER ...………..………... iii

TABLOLAR LĠSTESĠ ...……….………... vii

GRAFĠKLER LĠSTESĠ …...……..………...……….. vi

GĠRĠġ ……...……….………. 1

BĠRĠNCĠ BÖLÜM BÜTÇE AÇIĞI VE CARĠ AÇIK ĠLĠġKĠSĠ: KAVRAM VE TEORĠ 1.1 Bütçe Açığı Ġle Ġlgili Kavramsal Ve Teorik Çerçeve …………..…… 3

1.1.1 Bütçe Açığının Alternatif Tanımları ……… 4

1.1.1.1 Geleneksel Bütçe Açığı ………... 4

1.1.1.2 Cari Açık – Sermaye Açığı ………. 5

1.1.1.3 Birincil Açık ………. 5

1.1.1.4 ĠĢlemsel Açık ……….……… 6

1.1.1.5 Yurtiçi Açık – YurtdıĢı Açık …………...……… 6

1.1.1.6 Nakit Açık – Tahakkuk Açığı ………..……... 7

1.1.1.7 Nominal Bütçe Açığı – Reel Bütçe Açığı ……… 7

1.1.1.8 Yapısal Açık – Dönemsel Açık ……….... 8

1.1.1.9 Konsolide Bütçe Açığı ………... 8

1.1.2 Bütçe Açıklarının Finansman Yöntemleri ……..……...………… 9

1.1.2.1 Merkez Bankası Kaynakları ……….. 9

1.1.2.2 Vergi Gelirlerinin Artırılması ……….. 10

1.1.2.3 Borçlanma ……….……….……….... 10

iv

1.1.2.3.2 DıĢ Borçlanma ………. 11

1.1.3 Bütçe Açıklarının Ekonomik Etkileri ……… 12

1.1.3.1 Bütçe Açıklarının Enflasyon Üzerine Etkisi ….…….... 12

1.1.3.2 Bütçe Açıklarının Faiz Oranları Üzerine Etkisi ….….. 13

1.1.3.3 Bütçe Açıklarının Büyüme Ve Gelir Dağılımı Üzerine Etkisi ……….… 13

1.1.3.4 Bütçe Açıklarının Tasarruflar Ve Yatırımlar Üzerine Etkisi ……….. 14

1.1.4 Bütçe Açıklarının Nedenleri ……...……….. 15

1.1.4.1 Artan Kamu Harcamaları ………...…... 15

1.1.4.2 Ekonomik Konjonktür Dönemleri ………...…... 16

1.1.4.3 Nüfus ArtıĢı ve Sosyal Nedenler …………...……..…. 17

1.1.4.4 Sübvansiyonlar …………...………. 18

1.1.4.5 Ekonomik Krizler ve Doğal Afetler ………..…. 19

1.2 Cari Açık Kavramı ve Tanımlar ……… 20

1.2.1 Ödemeler Bilançosunun Tanımı ………...……….. 22

1.2.2 Ödemeler Bilançosunun Ana Hesap Grupları ………..…... 23

A. Cari ĠĢlemler Hesabı ……….…………..………... 23

1. Mal Ticareti Hesabı ………...……… 23

2. Hizmet Ticareti ………. 24

3. KarĢılıksız Transferler Hesabı ………..……….. 24

B. Sermaye Hesabı ………....……... 24

1. Kısa Vadeli Sermaye Hareketleri ……….….. 24

2. Uzun Vadeli Sermaye Hesabı ……….…. 24

C. Resmi Rezervler Hesabı ……….………… 25

v

1.2.3 Ödemeler Dengesinin Milli Gelir Üzerindeki Etkisi …... 26

A. Gelir Açısından Etkileri ………...………… 26

B. Harcamalar Açısından Etkileri ………. 27

C. Yatırım - Tasarruf Dengesi Açısından Etkileri ……….... 28

1.2.4 Cari ĠĢlemler Dengesi ………...………. 30

1.2.5 Ödemeler Bilançosunun Önemi ………...……...….. 30

1.2.6 Cari ĠĢlemler Açığına ĠliĢkin TartıĢmalar …………...……… 31

A.Cari ĠĢlemler Açığı Sermaye Hareketleri Fazlasıyla Dengelenir ………...……. 32

B. Cari Açık Ekonominin Kötüye Gittiğinin Bir Göstergesi midir? ….………... 32

C. Yüksek Cari Hesap Açığı Sürdürülebilir mi? ……….… 32

1.2.7 Cari ĠĢlemler Hesabına ĠliĢkin Teorik Açıklamalar ……...… 32

1.2.7.1 Esneklikler YaklaĢımı …………..……… 33

1.2.7.2 Toplam Harcama YaklaĢımı ………...……… 34

1.2.7.3 Dönemler arası YaklaĢım ………...…. 34

1.2.7.4 Mundell-Fleming Modeli ……….…………... 35

1.2.8 Cari ĠĢlemler Dengesini Etkileyen Faktörler ………... 35

A. Ticaret Hadleri …….……….………. 35

B.Mali Politikalar ………...……… 36

vi

ĠKĠNCĠ BÖLÜM

BÜTÇE AÇIĞI VE CARĠ AÇIK ĠLĠġKĠSĠ: 1980-2011 TÜRKĠYE ÖRNEĞĠ

2.1 Türkiye'de Bütçe Açıkları ………...…. 38

2.1.1 1980 ve 1990’lı Yıllar Arası Bütçe Açıkları …………...……. 38

2.1.2 1991 ve 2000’li Yıllar Arası Bütçe Açıkları …..…………... 45

2.1.3 2001 ve 2011’li Yıllar Arası Bütçe Açıkları …………... 50

2.1.4 Türkiye'de Bütçe Açıklarının Nedenleri ……….……..….…. 54

2.1.4.1 Kamu Harcamalarındaki ArtıĢ ……...….……..…..……. 55

2.1.4.2 Hızlı Nüfus ArtıĢı ve Kayıt dıĢı Ekonomi ……….……… 55

2.1.4.3 Türk Vergi Sisteminin Eksiklikleri ………..…... 56

2.1.4.4 Borçlanma ve Enflasyonist Baskılar ………... 57

2.2. Türkiye'de Cari Açık ………...………..…. 58

2.2.1 1980-1990 Yılları Arası Cari Açık ………...……… 59

2.2.2 1991-2000 Yılları Arası Cari Açık ………...………… 64

2.2.3 2001-2011 Yılları Arası Cari Açık ………..………. 69

2.2.4 Türkiye'de Cari Açıkların Nedenleri ………... 74

2.2.4.1 Ġç Tasarrufların Yatırımları KarĢılayamaması …...…... 74

2.2.4.2 Türk Lirası’nın Değer Kazanması …….………..…….... 75

2.2.4.3 Cari Açığın Finanse Edilebilme Niteliğinden Kaynaklı ArtıĢ ………... 75

vii

ÜÇÜNCÜ BÖLÜM

BÜTÇE DENGESĠ VE CARĠ ĠġLEMLER DENGESĠ ĠLĠġKĠSĠNĠN TEST EDĠLMESĠ

3.1 Metodoloji ve Uygulama ……….….. 77

3.1.1 Birim Kök Testi………...……….…………... 80

3.1.2 Johansen Eş Bütünleşme Testi ……….……...……... 81

3.1.3 Uygulama ……….………...…………... 82

3.1.4 Etki Tepki (Impulse Response) Analizi ………..……… 86

SONUÇ …………...………..……….. 88

KAYNAKÇA ………. 90

viii TABLOLAR

Tablo-1: Ödemeler Bilançosunun ġematik Yapısı ……….. 31

Tablo-2: 1980-1990 Bütçe Giderleri-Bütçe Gelirleri ve Bütçe Dengesi ... 40

Tablo-3: 1991-2000 Bütçe Giderleri-Bütçe Gelirleri ve Bütçe Dengesi … 47 Tablo-4: 1991-2000 Bütçe Giderleri-Bütçe Gelirleri ve Bütçe Dengesi … 52 Tablo-5: Ödemeler Dengesi Analitik Sunum ………..……… 61

Tablo-6: Ödemeler Dengesi Analitik Sunum ……….. 66

Tablo-7: Ödemeler Dengesi Analitik Sunum ……….. 71

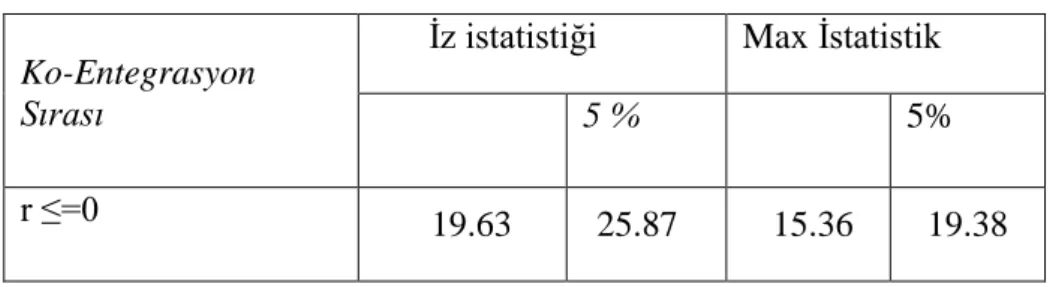

Tablo-8: ADF Test Sonuçları ……….……….. 82

Tablo-9: Var Modeli Ġçin Uygun Gecikme Sayısının Belirlenmesi ….….. 84

ix GRAFĠKLER

Grafik-1: 1980-1990 Dönemi Bütçe Gelir ve Gider Rakamları ……...…. 42

Grafik-2: Bütçe Açığı/GSMH-GSYH ………..…..……… 43

Grafik-3: Bütçe Açığı/GSMH-GSYH(%) ………. 44

Grafik-4: Bütçe Açığı/GSMH-GSYH ………..………... 48

Grafik-5: Bütçe Açığı/GSMH-GSYH(%) ………. 49

Grafik-6: Bütçe Açığı/GSMH-GSYH ………..…….. 54

Grafik-7: Cari Açığın BileĢenleri ………..………. 63

Grafik-8: Cari Açığın BileĢenleri ……….………….…. 68

Grafik-9: Cari Açığın BileĢenleri ………..……. 72

Grafik-10: Bütçe Açığındaki Bir Standart Hatalık ġok KarĢısında Cari Açığın Gösterdiği tepki ………...….... 87

x KISALTMALAR

AB Avrupa Birliği

ABD Amerika BirleĢik Devletleri ADF GeniĢletilmiĢ Dickey-Fuller Testi

BD Bütçe Açığı

CAD Cari ĠĢlemler Açığı

CĠF Sigorta ve Navlun Dahil Mal Bedeli EVDS TCMB Elektronik Veri Dağıtım Sistemi

FOB Sigorta ve Navlun Hariç Mal Bedeli GSMH Gayri Safi Milli Hasıla

GSYĠH Gayri Safi Yurtiçi Hasıla ĠMF Uluslararası Para Fonu KĠT Kamu Ġktisadi TeĢebbüsü

KKBG Kamu Kesimi Borçlanma Gereği

NHN Net Hata Noksan

OECD Ekonomik ĠĢbirliği ve Kalkınma Örgütü

SDR Özel Çekme Hakkı

1 GĠRĠġ

1980‟ler Dünyada ve Türkiye‟de önemli bir politika olarak kabul edilen devletin ticari faaliyetlerden kendini soyutlama politikası ve küreselleşme sürecinin bir uzantısı olan serbest piyasa ekonomisinin şartlarının benimsendiği yıllar olarak karşımıza çıkmaktadır. O yıllarda Türkiye ekonomisinde her ne kadar devletin ekonomi içerisindeki faal konumu değiştirilmek istendiyse de atılmak istenen bu adımlar yetersiz kalmış, bütçe ve cari işlemler açıkları devam etmiştir. Birçok ülkede olduğu gibi bizim ülkemizde de önemli bir makroekonomik problem olan bütçe açıklarının diğer makro ekonomik değişkenler üzerine etkileri özellikle son yıllarda oldukça tartışılan konulardan biri olmuştur. Uzun yıllar devlet bütçesi büyük miktarda açık veren ve ciddi makro ekonomik dengesizlikler yaşayan Türkiye açısından bu konu ayrı bir önem taşımaktadır. Yukarıda da ifade edildiği gibi 1980‟lerin dışa açılma politikasıyla beraber bütçe açığının yanına uzun yıllar birbirinden ayrı düşenemiyeceğimiz cari açık sorunsalı baş göstermiştir.

Bu çalışmada, Türkiye de 1980-2011 yılları arası bütçe açıklarının cari açık üzerindeki etkisinin değerlendirilmesi ve bütçe açıkları ile cari açık arasındaki ilişkinin ekonomik etkilerinin varlığı araştırılmaktadır.

Bu çalışma üç bölümden oluşmaktadır. Çalışmanın birinci bölümünde öncelikle bütçe açıklarına teorik açıdan değinilmiş, bütçe açıklarının finansman yöntemleri ve ekonomik etkileri ardından da söz konusu nedenleri değerlendirilmiştir. Sonrasında cari açık ele alınmış ve bu kapsamda ödemeler dengesi anlatılıp milli gelir üzerindeki etkilerinden bahsedilmiştir. Bu bölümde son olarak cari işlemler açığına ilişkin tartışmalar ve cari işlemler dengesini etkileyen faktörler ele alınmıştır.

İkinci bölümde ise Türkiye‟de 1980 sonrası dönemde bütçe açıkları ve cari açıklar nedenleriyle birlikte değerlendirilmiştir. Daha sonra 1980-2011 döneminde Türkiye‟de bütçe ve cari işlem açıklarının nasıl bir seyir gösterdiği ayrı ayrı ve dönemler itibariyle ele alınmaktadır. Türkiye‟de ilgili dönemde bu iki açığın nasıl bir gelişim gösterdiği tablo ve grafiklerle incelenmektedir.

2

Üçüncü bölümde, Türkiye‟de 1980-2011 dönemi yıllık verilerle bütçe ve cari açık arasında ilişkinin var olup olmadığı Birim kök testi ve Johansen eş bütünleşme testi kullanılarak analiz sonuçlarına yer verilmektedir.

3

BĠRĠNCĠ BÖLÜM

BÜTÇE AÇIĞI VE CARĠ AÇIK ĠLĠġKĠSĠ: KAVRAM VE TEORĠ Çalışmamızın bu bölümünde bütçe açığı ve cari açık kavramları teorik açıdan incelenmiştir. Bu bölüm bütçe açığı ve cari açık olarak iki kısma ayrılmıştır. İlk kısımda kısaca bütçenin tanımı yapılarak bütçe açığı teorik açıdan ele alınmıştır. Sonra bütçe açığının finansman yöntemlerinden bahsedilmiş ve son olarak bütçe açığının ekonomik etkilerinden bahsedilmiştir. İkinci kısımda ise cari açık kavramının tanımı yapılmış ve cari açığın daha net anlaşılabilmesi açısından ödemeler bilançosuna değinilmiştir. Son olarak da cari açığa ilişkin tartışmalara ve cari işlemler hesabına ilişkin teorik açıklamalara yer verilmiştir.

1.1. Bütçe Açığı Ġle Ġlgili Kavramsal ve Teorik Çerçeve

Bütçe, genel anlamda, belirli bir zaman süresinin kapsayan bir finansman planıdır ve kamu harcamalarının hangi boyutta olacağını, gelir tahminini, gelir ve harcamaların ayrıntılı dökümünü göstermek yanında, yürütme organının harcamalar ve gelirlerle ilgili karar ve öngörülerini bir mali yıl içinde kapsayan yasal düzenlemedir (Akdoğan,2005:315-316).

Bütçe açığı ise genel olarak devletin belirli bir dönemde (genellikle bir yılda) bütçe gelirleri ve bütçe giderleri arasında oluşan fark olarak tanımlanmaktadır. Bütçe açığı, bütçe giderlerinin gelirlerinden fazla olması anlamına gelmektedir. Eğer; hükümet alımları, transfer ödemeleri ve net faiz ödemeleri toplamından oluşan hükümet harcamaları vergi gelirlerinden büyük ise, bu durumda kısaca bütçe açığı diye nitelendirilir (Ünsal,2005:541).

Bütçe Açığı = Hükümet Harcamaları - Vergi Gelirleri (1) Bütçe Açığı = Hükümet Alımları + Transfer Ödemeleri + (Net) Faiz

Ödemeleri - Vergi Gelirleri (2)

4

Hükümetin hâsıladan aldığı paydan daha fazla harcama yaptığını içeren bütçe açığı kavramı, hükümet harcamalarını gerçekleştirmek için acaba ne kadar borçlanır sorusunu cevaplandırır.

Bütçe gelir ve giderlerinin denk olması, bütçenin özünde ve yapısında olan bir ilkedir. Bütçenin başlangıçtaki dengesinin uygulama dönemi sonunda da korunabilmesi, yapılan tahminin isabet derecesini ve bütçe hazırlama tekniğinin başarısını gösterir. Çünkü bütçede yer alan gelir ve gider rakamları tahmini değerler olmakta, uygulama döneminde ortaya çıkabilecek değişmelere göre gelir ve gider dengesini korumak zorlaşabilmekte ve bütçe açık vermektedir (Tüğen,1991:90).

1.1.1. Bütçe Açığının Alternatif Tanımları

Maliye politikasının temel amaçlarından biri de bir ekonomide kaynakların optimal dağılımını sağlamaktır. Özellikle devlet açısından kamu mali açığının doğru tespiti oldukça önem taşımaktadır. Maliye politikalarının verimliliği açısından son yıllarda önem kazanan çeşitli açık ölçüleri geliştirilmiştir. Bunların bir kısmı bütçe uygulamalarında ve bazı iktisadi analizlerde güncelliğini korumaktadır (Egeli,2002:29).

Bu bölümde literatürde yer alan farklı bütçe açığı tanımları ele alınacaktır. Bunlar; geleneksel bütçe açığı, cari açık-sermaye açığı, birincil açık, işlemsel açık, yurtiçi açık – yurtdışı açık, nakit açık – tahakkuk açığı, nominal bütçe açığı – reel bütçe açığı, yapısal açık – dönemsel açık ve son olarak da konsolide bütçe açığıdır.

1.1.1.1. Geleneksel Bütçe Açığı

Bütçe açığı denildiğinde, ilk akla gelen bütçe açığı geleneksel bütçe açığıdır. Geleneksel bütçe açığı, iç ve dış borç stokundaki değişmeler dikkate alınmaksızın toplam kamu harcamaları ile toplam kamu gelirleri arasındaki farkı ölçer. Geleneksel bütçe açığının sağlıklı bir şekilde ölçülebilmesi, her şeyden önce standart muhasebe sistemini gerekli kılmaktadır. Hâlbuki gelişmekte olan ülkeler hâlihazırda böyle bir sisteme sahip değillerdir. Bu durum geleneksel açığın sağlıklı bir şekilde ölçülmesini

5

ve dolayısıyla ülkeler arasında karşılaştırma yapılmasını güçleştirmektedir(Şen ve diğerleri,2007:1-2).

Geleneksel açık; kamu borçlarındaki artışın bilinmesi açısından da önemlidir. Ayrıca, geleneksel açık, bir ülkenin mali durumu hakkında bilgi veren en sağlıklı ölçüt olmakla beraber, kamu borçları veya devletin gayrisafi yükümlülüklerindeki artışın boyutlarının da ölçülmesi bakımından önemlidir (Çavdar,2010: 4).

1.1.1.2. Cari Açık – Sermaye Açığı

Cari bütçede yatırım harcamaları ile sermaye gelirleri hesaba katılmadan meydana gelen açık olarak belirtilebilen cari açık, cari bütçe açığı olarak ta tanımlanabilir. Geleneksel açıktan sermaye gelirleri ile yatırım harcamaları farkının düşülmesi sonucu bulunan negatif değer, cari değeri vermektedir. Net değer bütçe açığı olarak da bilinen cari açığın devletin ekonomideki toplam tasarruflara ve büyümeye katkısını ölçtüğü ileri sürülmektedir. Buna göre kamunun kaynakları kullanarak büyümeye katkıda bulunabilmesi, toplam yatırımlar üzerindeki etkisiyle ölçülmektedir (Çakır, 2009:5).

Sermaye açığı kavramı ise, borçlanma ile finanse edilen yatırım harcamaları reel borç faizlerinin reel getiriden fazla olduğu durum olarak tanımlanmaktadır. Yatırım harcamaları gelecekte reel getirisi olan harcamalar olup, borçlanma ile finanse edildiğinde, reel borç faizlerinin reel getiriden düşük veya eşit olması durumunda bu tür harcamaların kendisini finanse etmektedir (Erdem ve Demircan,2001:70).

1.1.1.3. Birincil Açık

Birincil açık, bütçenin hükümetin kontrol edebileceği kısmını göstermektedir. Borç faiz ödemeleri, kamu borç stokuna ve ortalama borç maliyetine, ortalama borç maliyeti ise ortalama borç süresine ve kamu bono ve tahvillerinin faiz oranına bağlıdır. Birincil açık, mali açıklarda sürekliliğin olduğunu göstermekle birlikte, hiçbir ülkede devlet bütçesinin uzun süre birincil açık vermesi mümkün değildir.

6

Nedeni ise faiz ödemelerini karşılamak için bütçenin fazla vermesi gerekmektedir. Öte yandan, birincil açıklar, alınması gerekli önlemlerin yoğunluğunu azaltıcı etkide de bulunabilir. Ayrıca, finansal açıdan güvenirliği, başvurulan ülkedeki kamu harcamaları ve gelirlerini kaydeden muhasebe sisteminin etkinliğine bağlıdır. Buna göre, faiz ödemelerinin etkilerinden arındırılmış bir bütçe açığı hedefleniyorsa, bu takdirde birincil bütçe açığına yönelmek daha uygundur. Ancak, bu şekilde maliye politikalarının etkilerinin sonuçları belirgin bir şekilde ortaya konulabilir (Egeli, 1998:33).

1.1.1.4. ĠĢlemsel Açık

İşlemsel açık kavramı, işlevsel veya operasyonel açık olarak ta ifade edilmektedir. İşlemsel açık, bütçe açığından faiz ödemelerinin tamamının değil sadece enflasyon nedeni ile aşınmaya uğrayan kısmının çıkarılması sonucu ortaya çıkan açıktır. Başka bir ifadeyle, devlet borç senetlerinin faiz oranları enflasyon düzeyinde ise, borçların amortizasyonu söz konusu olacağı için işlemsel açık meydana gelmeyecektir. Fakat devlet borç senetlerinin faiz oranları enflasyon oranının üzerinde ise, kamudan bireylere veya kuruluşlara reel kaynak transferi oluşacak ve böyle bir durumda kamu açığı daha fazla artacağı için, işlemsel açık meydana gelecektir (Ejder, 2002:191).

1.1.1.5. Yurtiçi Açık – YurtdıĢı Açık

Yurtiçi açık, geleneksel açığın sadece yurtiçi ekonomiye ilişkin işlemlerden doğan faaliyetleri kapsamaktadır. Yurtiçi açık kavramı, ödemeler dengesi üzerinde etkili olabilecek işlemleri dikkate almamaktadır. Yurtiçi açıklar, hükümetlerin ekonomi üzerindeki genişletici etkisini belirlemeyi amaçlamaktadır (Egeli, 2002:36).

Yurtdışı açık ise, bütçenin ödemeler bilançosu üzerindeki etkisini ölçmekte kullanılan bir bütçe açığı ölçüm yöntemidir. Yurtdışı açık, bütçenin yalnızca dış alem ile doğrudan ilişkili olan kalemlerini dikkate alarak hesaplanmaktadır. Yurtiçi-yurtdışı açık ayrımına gidilmesinin nedeni, özellikle kamu kesiminin kendisinin özel kesime oranla dış alem ile daha fazla ticari ilişkiye girmesi ve kamu kesiminin

7

sermaye giriş çıkışlarında önemli rol oynaması halinde tek başına geleneksel açığın bütçe açığı göstergesi olarak kullanılmasının doğuracağı sakıncaları ortadan kaldırmak içindir (Şen ve diğerleri, 2007:28).

1.1.1.6. Nakit Açık – Tahakkuk Açığı

Nakit açığı hesaplanırken bütçe emanet ve avansları da dikkate alınmaktadır. Bütçe emanetleri mali yıl sonuna kadar verile emrine bağlanmış ancak henüz alacaklılara ödenmemiş tutarları ifade etmektedir ve bütçe dengesinde harcamalar içinde gözüken bu tür tutarlar nakit dengesinde tersine fon yaratıcı kaynaklara dönüşmektedirler. Bütçe avansları ise, üçüncü kişilerle yapılan taahhüt işlemlerinde iş bedelinin belli bir kısmının peşin olarak önceden ödenmesini ifade etmektedir (Berksoy,1993:148).

Tahakkuk açığı ise, kamu kesimi işlemlerinin bir fiil gerçekleşip gerçekleşmediğini dikkate almaksızın mali yıl içinde devletin kullanması gereken gerçek kaynakları tespit etmeye çalışır. Tahakkuk açığı nakit açığından daha kapsamlı bir kavram olup kamu kesimi taahhütleri, sabit sermaye amortismanı, normal muhasebe dönemini aşan nakdi ödemelerdeki gecikmeleri ihtiva etmektedir (Şen ve diğerleri,2007:23).

1.1.1.7. Nominal Bütçe Açığı – Reel Bütçe Açığı

Mali açıkların ölçümünde kullanılan bir diğer alternatif açık ölçüsü ise nominal-reel açık şeklindeki sınıflandırmadır. Net kamu borçlanmasının gerçek değerindeki değişikliği belirleyen üç önemli gösterge bulunmaktadır. Bunlar, kamu kesimi dışında kalan özel kesim finansal varlık ve yükümlülüklerde ortaya çıkan değişmeler arasında denge sağlayan nominal açık, nominal faiz oranlarındaki değişmelere rağmen, mevcut finansal varlıkların ve yükümlülüklerin nominal piyasa değerindeki ve fiyatlar genel seviyesindeki değişmeler karşısında reel olarak ortaya çıkan değişmelerdir. Bunlara faiz ve fiyat etkileri dahil edildiğinde bütçe fazlaları ortaya çıkmaktadır.

8

Reel açık, nominal açıktan faiz oranları etkisi ve fiyat etkisi çıkarılması sonucu elde edilmektedir. Buna göre reel açık, net kamu borçlanmasının gerçek değerinde meydana gelen değişiklikler olarak tanımlanabilmektedir. Ancak reel açık, bir fiyat deflatörüne bölünmüş nominal açıkların tamamını kapsamamaktadır (Egeli, 2002:37).

1.1.1.8. Yapısal Açık – Dönemsel Açık

Ekonomi tam istihdam düzeyinde iken ortaya çıkan bütçe açığı, yapısal açık olarak ifade edilmektedir. Bu açık türü, bir ülkede hâlihazırda ne tür bir maliye politikası uygulandığı hakkında fikir vermektedir. Şöyle ki bütçe açığı yoluyla işbaşında bulunan hükümetin uyguladığı ihtiyari maliye politikasının niteliği, yani ne ölçüde daraltıcı veya ne ölçüde genişletici bir maliye politikası uyguladığını, tam olarak ortaya koyabilmek ancak milli hasıladaki değişmelerin bütçe açığı üzerindeki etkisini nötralize etmekle mümkündür (Şen ve diğerleri, 2007:28).

Yapısal ve dönemsel olarak ayarlanmış açık, hükümet gelir ve giderlerinde toplam hasıladaki dönemsel dalgalanmalar nedeniyle ortaya çıkan değişiklikler ile bağımsız politika kararlarından kaynaklanan değişiklikler arasındaki farkı belirlemeyi amaçlamaktadır (Erken, 1993:58).

Konjonktürel açık, diğer bir ifadeyle devresel yada dönemsel bütçe açığı, iktisadi dalgalanmalara bağlı olarak ortaya çıkan açık olup; bu dalgalanmaların bütçe açığı üzerindeki etkisini ortaya koymaya çalışmaktadır. Ekonominin depresyon dönemlerinde kamu gelirleri azalırken, kamu harcamaları artmakta; buna karşın, ekonominin genişleme ve refah dönemlerinde kamu gelirleri artarken kamu harcamaları azalmaktadır. Dolayısıyla bütçe açığı iktisadi konjonktüre bağlı olarak değişmektedir (Şen ve diğerleri, 2007:29).

1.1.1.9. Konsolide Bütçe Açığı

Konsolide bütçe açığı, konsolide bütçe gelirleri ile konsolide bütçe giderleri arasındaki fark olarak tanımlanmaktadır. Konsolide bütçe açığı aynı zamanda,

9

merkezi hükümet gelirleri ile merkezi hükümet giderleri arasındaki farkı da ölçmektedir.

Türkiye‟de kamu kuruluşları bütçe düzeni olarak iki şekilde örgütlenmektedir. Merkezi yönetim kuruluşları genel bütçe içinde yer alırken, yönetim giderlerinin bir kısmı ya da tamamı kendi özel gelirleri ile karşılanan, her biri ayrı tüzel kişiliğe sahip ve genel bütçenin eki şeklinde ayrı bir bütçesi olan kuruluşlar da katma bütçe içinde yer almaktadır. Bu iki bütçe toplamı konsolide bütçeyi vermektedir (Bulut, 2002:213).

1.1.2. Bütçe Açıklarının Finansman Yöntemleri

Bütçe açıklarının finansman yöntemlerini üç kalemde toplamak mümkündür. Bunlar aşağıda açıklanacağı üzere, merkez bankası kaynakları, vergi gelirlerinin artırılması ve borçlanmadır.

1.1.2.1. Merkez Bankası Kaynakları

Bütçe açıklarının finansmanında önemli ölçüde Merkez Bankası kaynaklarına başvurulmaktadır.

Bir ülkedeki mali sistem, kredi ekonomisi ve mali piyasalardan oluşur. Kredi ekonomisinde Merkez Bankası kaynakları kullanılırken, mali piyasalar sisteminde çeşitli mali kurumlardan kaynak temini mümkündür. Bir ülkede mali piyasalar yeterince gelişmemiş ise, kaynakların temini zorunlu olarak kredi ekonomisi, yani Merkez Bankası kaynaklarından gerçekleşecektir. Böyle bir yapı; Merkez Bankasının özerkliğine gölge düşürmekte ve siyasi iktidara bağımlı olduğunu göstermektedir (Güneş, 2011:3).

10 1.1.2.2. Vergi Gelirlerinin Artırılması

Devletin kamu harcamalarını karşılamak amacıyla toplumu meydana getiren kişi ve kurumlardan zorla ve karşılıksız aldığı vergiler ile benzeri gelir kaynakları bütçe açıklarının giderilmesinde önemlidir (Bulut, 2002:35).

Vergi; kamu giderleri finansmanı için devletin siyasi gücüne dayanarak gerçek ve tüzel kişilerin gelir ve malları üzerinden aldığı pay olarak tanımlanabilir. Verginin diğer finansman türlerinden ayrılmasını sağlayan iki temel özelliği vardır. Birincisi vergi zorunlu bir ödemedir ve devlet gücüyle tahsil edilmektedir. Devlet vergi yükümlülüğünü kanunlara dayanarak tek taraflı koymaktadır. Bu da mükellefin vergi borcunu ödememesi halinde, zor kullanarak gerektiğinde ceza uygulayarak verginin tahsil edilebilmesi anlamına gelmektedir. İkinci olarak da vergi karşılıksızdır. Yani vergiyi ödeyen bu ödeme nedeniyle devletten bir karşılık isteyememektedir (Seyidoğlu,1999:663). Devlet gelir ihtiyacının önemli bir bölümünü vergiler ile karşılar. Klasik devlet anlayışını değişime uğraması ve devletin sosyo-ekonomik nitelikte önemli fonksiyonlar görür hale gelmesi, verimli ve özellikle önemli hasılat yaratabilir şeklinde uygulanabilme olanağı, kamu gelirleri içerisinde vergilerin rolünü arttırmıştır (Akdoğan, 2005:101).

1.1.2.3. Borçlanma

Bütçe açıklarının borçlanma yoluyla finansmanı sonucu elde edilen fonlar kullanım şekilleri itibariyle ekonomide farklı etkiler yaratabilmektedir. Bu fonlar, uzun dönemli verimli yatırımlar için kullanılırsa gelecekte elde edilecek üretim, belki de tahvillere ödenecek anapara ve faiz ödemelerinden daha fazla ek gelir sağlayacaktır. İlgili fonların, tüketim için kullanılması halinde, bugünkü tüketim artacak, ancak bu durum gelecekte yapılacak tüketimi azaltacaktır (Çatalbaş ve Yıldırım, 2008:138). Bütçe açılarının finansman yöntemlerinden olan borçlanma iç ve dış borçlanma olarak ikiye ayrılır.

11 1.1.2.3.1. Ġç Borçlanma

İç borçlar, devletin siyasi sınırları içinde, vatandaşlara veya çeşitli kuruluşlara başvurarak sağladığı kaynaklardır. İç borçlar milli gelirin miktarı yönünden bir değişiklik yaratmazlar. Milli para ile ödenmesine karşılık bu borçların miktarı, paranın değerindeki düşmelerle birlikte azalır. Enflasyon dönemlerinde devlet borçları hafifler (Çelebier,1985:17).

İç borçlanma değişik kaynaklardan gerçekleştirilebilir. Burada önemli olan devletin ekonomik ve mali fırsatları gözeterek, hangi kaynaktan ne şekilde borçlanacağıdır. Devletin iç borçlanmada hangi kaynağa yöneleceği, ulaşmak istediği hedefe göre değişir. Çünkü borçlanma kaynaklarının ekonomi üzerindeki etkisi farklıdır (Özkan,2009:41).

1.1.2.3.2. DıĢ Borçlanma

Dış borçlanma; gerçekleştirildiğinde kullanıma hazır kaynakları artıran, geri ödendiğinde (anapara+faiz) milli geliri ve kaynakları azaltan bir borçlanmadır. Eğer alınan dış borçlar (özel kesim veya kamu kesimi tarafından) verimli bir şekilde kullanılmazsa ödeme zamanında yeni borçlanmaları gerektirir. Bu ise dış borç yükünün artmasına ve zamanla ülkenin para politikasının güçleşmesine sebep olmaya baslar (Bulut, 2002:47).

Dış borçlar alındıkları zaman milli geliri artırıcı etki yapar. Dış borçlar milli ekonominin dış ödeme gücünü ve dış ödeme dengesini de etkilemektedir. Dış borçlar genellikle yabancı parayla ödeneceğinden para değerindeki değişmeler dış ödemeler üzerinde de etki yaratır. Dış borçlarda, borç miktarı yabancı para ile saptandığından, paranın değerindeki düşme borç miktarını hafifletmez. Ancak borcun ödeneceği yabancı paranın değerinin düşmesi borç yükünü azaltabilir Devlet net dış borç ödemesi yapmak için ihracat fazlası yaratmalıdır; bu sebepten, net dış borç ödemesi sırasında ihracatın ithalatı aşması gerekir. Bunun için de yerli paranın yabancı paralara göre değerinin düşük tutulması gerekir (Çelebier,1985:17).

12 1.1.3. Bütçe Açıklarının Ekonomik Etkileri

Bir makro ekonomik değişken olarak bütçe açıkları, ekonomideki diğer makro ekonomik değişkenler üzerinde çeşitli etkiler meydana getirmektedir. Bu başlık altında, bütçe açıklarının enflasyon, faiz oranları, ekonomik büyüme ve gelir dağılımı ile tasarruf ve yatırım gibi temel makro ekonomik değişkenler üzerindeki etkileri açıklanmaya çalışılmıştır.

1.1.3.1. Bütçe Açıklarının Enflasyon Üzerine Etkisi

Enflasyon genellikle ekonomideki genel fiyat düzeyindeki sürekli artışlar olarak tanımlanmaktadır. Bu tanımlamadaki „‟genel„‟ terimi önemlidir. Bu terim enflasyonu yalnızca bir mal veya malların belirli bir bölümünün değil, satın alınan bütün malların ortalama fiyatındaki bir artış olarak belirtmektedir. Genel fiyat düzeyi, para bakımından mal ve hizmetlerin göreli fiyatıdır. Bu nedenle, enflasyon, parasal ve reel faktörlerin etkileşiminden ortaya çıkan bir kavram olmalıdır (Kibritçioğlu, 2011:45).

Enflasyonist süreç ile ilgili olarak geçerli olan görüşe göre, enflasyonun en önemli nedeni, mali dengesizlikler ve para basımı yoluyla bütçe açıklarının finanse edilmesi olmuştur. Fakat Merkez Bankaları tarafından bütçe açıkları parasallaştırılmadığında daha büyük bütçe açığı politikaları daha yüksek enflasyona neden olabilmektedir. Şöyle ki, Merkez Bankası açığı parasallaştırmadığında bile daha yüksek açık politikaları için özel sektördeki ayarlamalar mantıklı olarak enflasyona neden olabilir. Bütçe açıkları reel ve/veya finansal sektörler veya hoş olmayan monetarist aritmetik yoluyla enflasyona neden olabilir. Reel sektör tahvil çıkarma yoluyla finanse edilen daha yüksek açık politikalarının makine ve teçhizata yapılacak yatırımın dışlanması şeklindeki neticelerinden zarar görecektir. Makine ve teçhizata yapılacak yatırımın dışlanması ise, üretimin azalmasıyla sonuçlanacaktır ve para arzına dokunulmaması üretimin azalmasıyla birlikte fiyatlar artmaya başlayacaktır (Akçay ve diğerleri, 2011;2-3).

13

1.1.3.2. Bütçe Açıklarının Faiz Oranları Üzerine Etkisi

Bir ekonomide oluşan bütçe açıkları açıkların finansmanı şekline ve büyüklüğüne bağlı olarak faiz oranını yükseltici etkide bulunmaktadır. Bütçe açıklarının finansmanında iç borçlanmaya başvurulması faizleri yükseltmekte ve özel kesim yatırımlarında daralmalar meydana getirmektedir. Kullanılabilir fon arzının veri olduğu bir ekonomide fon talebinin artması faiz oranlarını yükseltecektir. Bütçe açıkları toplam talebi teşvik ederek para talebini artırmaktadır. Para talebindeki bu artış sonucunda para arzı değişmiyorsa faizler yükselmektedir.

Teorik olarak bütçe açıkları ile faiz oranları arasında bir korelasyon söz konusu iken gerçekte bu ilişki görülememektedir. Nominal faiz oranlarındaki değişim bütçe açıklarındaki gelişimden ziyade enflasyondaki gelişim ile daha yakından ilgilidir (Gönül,1998:56).

1.1.3.3. Bütçe Açıklarının Büyüme Ve Gelir Dağılımı Üzerine Etkisi

Bütçe açıkları eğer kamu harcamalarının arttırılması seklinde gerçekleşirse ekonomik büyüme üzerinde olumlu etkilere sahip olabilir. Kamu kesimi tarafından yapılan altyapı yatırımları ve bunların sürekli bakım ve onarımı özel yatırımları teşvik etmekte, eğitim-öğretim ve sağlık hizmetleri ile beşeri sermaye artırılmakta, yeni gelişmelerle birlikte karmaşıklığı artan ekonomik yapıya karsı gerekli yasal ve idari kararların alınmasıyla işgücü ve sermayenin etkinliği artırılmakta ve böylece ekonomik büyüme hızlanmaktadır. Yani fiziki ve beşeri sermayenin artırılması, teknolojik gelişme ve kaynak kullanımında etkinliğin artırılmasına yönelik yapılan kamu harcamaları ekonomik büyümeyi olumlu yönde etkilemektedir.

Bütçe açıklarının artması nedeniyle makroekonomik dengelerin bozulması, devletin gelir dağılımında adalet sağlayıcı politikalar uygulamasını zorlaştırdığı gibi, mevcut gelir dağılımının daha da bozulmasına neden olmaktadır. Açıkların giderilmesi için vergi oranlarının artırılması veya yeni vergilerin konulması tüketici kesim için gelirin ve talebin azalmasına neden olurken, üretici kesim için maliyetlerin artmasına ve üretimin düşmesine neden olabilmektedir. Üretimin

14

düşmesi ise issizliği ve gelir dağılımında eşitsizliği artırabilir (Bulut, 2002:79). Bütçe açıklarının borçlanma ile karşılanması ise, özellikle borç verenler, yüksek gelir düzeyine sahip kesim ise bu kesime yönelik faiz ödemeleri diğer kesimlerden bir gelir transferine neden olacak ve borçlanma gelir dağılımını olumsuz yönde etkileyecektir (Şimşek, 2002:69).

1.1.3.4. Bütçe Açıklarının Tasarruflar Ve Yatırımlar Üzerine Etkisi

Bütçe açıklarının pek çok etkilerinden söz etmek mümkündür. Fakat bu etkilerin hepsinin takip ettiği ve ilk olarak ortaya çıkan etki, açıkların ulusal tasarrufları azaltmasıdır. Ulusal tasarruflar; özel tasarrufların ve kamu tasarruflarının toplamıdır. Bir bütçe açığı meydana geldiğinde kamu tasarrufları negatiftir. Bir bütçe açığının ulusal tasarruflar üzerindeki etkisi, kamu tasarruflarındaki bir azalmanın özel tasarruflardaki bir artış ile kısmen dengelenmesine neden olduğu için en az düzeyde olabilir. Örneğin, 1TL‟lik vergi indirimi olduğunu hesaba katalım. Bu vergi indirimi kamu tasarruflarını 1 TL kadar azaltırken, hane halkının vergi sonrası gelirini 1 TL kadar artırır. Hane halkı bu ekstra geliri harcayabilir ya da tasarruf edebilir. Hane halkı bu ekstra geliri harcarsa özel tasarruflar düşecektir. Bu durumda kamu tasarruflarındaki azalma özel tasarruflar tarafından dengelenmeyecek ve daha düşük bir ulusal tasarruf düzeyi oluşacaktır. Eğer hane halkı Ricardian okulun iddia ettiği gibi bu vergi indirimini gelecekteki vergi yükünün artması seklinde algılayarak tasarrufa yönelirse, ortaya çıkan açıkların ulusal tasarruflar üzerinde hiçbir etkisi olmayacaktır (Ball ve Mankiw, 1995:97).

Teorik olarak bütçe açıklarının borçlanma ile finansmanının yatırımları dışlayıcı bir etki meydana getirdiği kabul edilmektedir (Şimşek, 2000:69). Bütçe açıklarında meydana gelen artış kamu kesimi borçlanma gereğini de artırarak özel kesim finansman fazlalarından veya yurtdışı finansman fazlasından borçlanmayı gerektirir. Kamu kesiminin borçlanma isteği mevcut kaynaklara olan talebi artırdığından (ek fon talebi) faiz oranlarını yükseltecektir. Faiz oranlarındaki yükselme ise özel kesim tüketim ve yatırım harcamalarının azalmasına neden olacaktır. Bu olayda dışlama etkisi olarak bilinmektedir (Bulut, 2002:44).

15 1.1.4. Bütçe Açıklarının Nedenleri

Ülkeden ülkeye değişiklik gösteren bütçe açıkları nedenleri bu bölümde genel olarak ele alınacaktır. Bütçe açıklarının nedenleri beş alt başlıkla incelenecektir. Bunlar, artan kamu harcamaları, ekonomik konjonktür dönemleri, nüfus artışı ve sosyal nedenler, sübvansiyonlar ve son olarak da ekonomik krizler ve doğal afetlerdir.

1.1.4.1. Artan Kamu Harcamaları

Özellikle II. Dünya Savaşı‟ndan sonra hem gelişmiş hem de gelişmekte olan ülkelerde kamu harcamalarında bir artış olmuştur. Bu artışlar çok aktif maliye politikası ve oy ticaretine yönelik politikaların bir sonucudur. Bu politikalar çeşitli sorunları da beraberinde getirmiştir. Bu sorunların en önemlisi de bütçe açıklarıdır (Güngör,1999:1).

Ülkeden ülkeye değişmekle birlikte, uzun bir zaman dizisi göz önüne alınırsa, kamu harcama rakamlarının bütün ülkelerde yükselme gösterdiği görülmektedir. Kamu harcamalarındaki bu artış; ülkelere göre ve ülkenin sahip bulunduğu koşullara göre farklı bir seyir göstermektedir (Akdoğan, 2005:67).

Gerek gelişmiş gerekse gelişmekte olan ülkelerde kamu harcamaları hem mutlak hem de GSMH‟nin yüzdesi olarak sürekli artış göstermektedir. Bu eğilimi ilk tespit eden Alman iktisatçı Adolph Wagner‟den dolayı bu olgu “Wagner Kanunu” olarak adlandırılmaktadır (Şahin, 2002: 4).Gelişmekte olan ülkelerde, hızlı sanayileşmenin gerçekleşmesi, verimliliği yüksek modern bir tarım sektörünün varlığı, herkesin iş bulabilmesi ve konut sıkıntısının olmaması gibi istekler söz konusudur. Bu nedenle, gelişmekte olan ülkelerde devletin ekonomiye müdahalesi vazgeçilmez ve geniş kapsamlı olması gerektiği şeklinde yorumlanmaktadır. Gelişmiş ülkelerde ise toplumun temel ihtiyaçlarının karşılanmış olması beklenmektedir. Hedef olarak daha farklı istekler ön plana çıkmaktadır. Bunlar şu şekilde sıralanabilir; ırk ayrımını kaldırmak, kadınlara daha çok hak vermek, doğayı korumak, iş saatlerini azaltmak, iş yerinin sağlık ve çalışma koşullarını iyileştirmek ve piyasaya sürülen mallarda üstün kalite ve uzun süreli garanti sağlamak. Bu tür

16

kamusal hizmetler gelirin artmasıyla birlikte artan lüks mallar olarak nitelendirilmektedir. Diğer bir ifadeyle, kamusal hizmetler gelir esnek mallardır (Savaş, 1978:111).

Devletin sosyal gelişmeler neticesinde artan harcamalarını karşılayacak geliri bulamaması bütçe açıklarını meydana getirmekte ve açıklar artan oranla devam etmektedir. Devletin klasik görevlerinden olan eğitim, adalet, savunma ve güvenlik yanında kar amacı gütmeyen işletmelerin kaynaklarını verimli kullanmamaları bu işletmelerin zarar etmesine neden olmuş. Bu zararların bütçeden karşılanması ise bütçe açıklarının temelini oluşturmuştur.

1.1.4.2. Ekonomik Konjonktür Dönemleri

Devlet gelirlerinde konjonktürün refah aşamasında bir artışın, daralma aşamasında ise bir düşüsün olduğu bilinmektedir. Geleneksel maliye politikasının „bütçe denkliği İlkesi‟ne göre, bir mali yıl için kabul edilen ve kamusal hizmetlerin yerine getirilmesi bakımından gerekli olan giderlerin, ilgili dönem içinde vergi, harç, resim, şerefiye, mülk ve teşebbüs gelirleri v.s. gibi normal kaynaklardan sağlanan gelirlerle karşılanabilmesi, yani bütçenin ne açık ne de fazla vermemesi gerekmekteydi. Borçlanmaya sadece istisnaî hallerde başvurmalı, emisyon yolu ile finansman ise, yalnız kısa süreli gelir ve gider uyumsuzluklarını gidermeye yönelik olmalıydı. Bu nedenle, konjonktürün daralma döneminde vergi gelirinde meydana gelin bir azalma sonucunda bir bütçe açığı ile karşılaşıldığı zaman, vergi oranlarının yükseltilmesi veya yeni vergilerin konulması gerekirken, konjonktürün genişleme döneminde vergi gelirlerinin otomatik olarak artması dolayısıyla, devlet bütçesinde doğan fazlalığın vergi yükünü azaltarak ya da kamu giderlerini artırarak önlenmesi zorunlu görülmekteydi (Turhan,2011:59).

Ülkeler içinde bulundukları konjonktür dönemine göre bütçe açıkları verebilmektedirler. Eğer ekonomi yükselme döneminde ise bütçe gelirlerinin artması sonucu bütçe açıkları azalmaya başlar. Çünkü bu dönemde ekonomi tam istihdama doğru yönelir ve üretim artışı ile beraber yeni yatırımlar yapılır ve tüm bunların bir

17

sonucu olarak da milli gelir artınca devletin vergi gelirleri artar ve bütçe gelirleri de dolayısıyla artmış olur (Egeli, 1997: 26).

Ekonominin reel değişkenlerinde görülen değişmeler olarak da tanımlanan konjonktür, bütçe açıklarının oluşmasına da zemin oluşturmaktadır. İktisadi hayatın tam istihdama yaklaştığı, kaynakların tamamının kullanıldığı, paranın satın alma gücünün kuvvetlendiği, sermayenin marjinal etkinliğinin yükseldiği, faiz hadlerinin düştüğü devreye “yüksek konjonktür devresi” denilmektedir. Bunun yanında, işsizliğin arttığı, paranın istikrarının bozulduğu kaynakların tamamen kullanılmadığı, sermayenin marjinal etkinliğinin düştüğü, faiz hadlerinin yükseldiği devrelere “ alçak konjonktür devresi” denilmektedir (Eker,2002:110).

Günümüzde bütçe açıkları gelişmekte olan ülkelerde olduğu kadar gelişmiş ülkelerde de önemli bir sorun olarak ortaya çıkmaktadır. Üst üste gelen petrol şoklarının ortaya çıkardığı yapısal sorunların yanı sıra, gelişmekte olan ülkelerin sanayileşme hamleleri ile birlikte ön plana çıkan dışa yönelik büyüme stratejileri ve giderek dünya ekonomisiyle bütünleşme çabaları ve son olarak 1987 sonlarında dünya borsalarında ortaya çıkan krizin döviz kurları ve para akımları üzerine olumsuz yansıması, az gelişmiş ülkeler kadar gelişmiş ülkeleri de ekonomik yönden sarsıntıya uğratmış ve bütçe açıklarının boyutunun genişlemesine neden olmuştur (Egeli, 2000:63).

1.1.4.3. Nüfus ArtıĢı ve Sosyal Nedenler

Nüfus artışı kamu hizmetlerini artıran önemli etkenlerdendir. Ortalama yaşam süresinin uzaması, eğitim standartlarının yükselmesi, sosyal devlet anlayışının uzantısı olarak devletten beklentilerin ve devletin fonksiyonlarının değişmesi bu bakımdan önemlidir. Kamu giderlerinin artısında nüfus artışına bağlı olarak; sağlık, eğitim, konut vb. konulardaki harcamalar kamu giderlerinin büyümesinde etkili olmuştur. Başka bir deyişle nüfus artışı; hizmetin kaliteli ve standartlarında herhangi bir artma söz konusu olmasa dahi, kamu giderlerinin yükselen bir seyir göstermesi sonucunu yaratmıştır. Aşağıda, gerçekte artış nedenleri incelenirken, nüfus

18

artışlarının, kamu giderleri açışından gerçekte artış yönü de incelenecektir (Akdoğan, 2005:77).

Gelişmiş ülkelerin sosyal güvenlikle ilgili sorunların başında sosyal güvenlik sistemlerinin artık doyum noktasına ulaşmış olması, nüfusun yaşlanması, işsizlik ve sağlık harcamalarının devlete maliyetinin her geçen gün gittikçe ağırlaşması ve tıptaki gelişmelerin sağlık harcamalarını daha da artırması gelmektedir. Günümüzde pek çok gelişmiş ülkede emeklilik maaşlarının artması, sosyal amaçlı harcamalar veya diğer transferlerin artması bu ülkeleri bütçe açıkları sorunu ile karsı karsıya bırakan en önemli unsurlar arasında yer almaktadır. Çoğu kez hükümetler, bu tür harcamalardaki artısı kontrol altına almaya yönelik tedbirleri uygulamaya koymak yerine bütçe açıklarını tercih etmektedirler (Sen ve diğer, 2007:67).

1.1.4.4. Sübvansiyonlar

Gerçek hayatta hükümetler bazı malların bazı tüketiciler tarafından kullanılmasını teşvik etmek için sübvansiyon politikası izler. Sübvansiyon; firmaların-üreticilerin belirlenen malları belirlenen tüketicileri piyasa fiyatından daha ucuza satmaları ve aradaki farkı da hükümettin tahsil etmeleri anlamına gelir. Sübvansiyonlar hükümetlerin ellerinde geniş ölçüde kullanım alanı bulan ve çeşitli ekonomik konulara tahsis edilebilecek nitelikteki araçlardır. Genel olarak klasik anlamda fiyat politikası ve antienflasyonist politika aracı olarak kullanılır. Modern anlamda ise, genel dengeye, hatta bir kısım teşebbüslerin bazı iş kollarının donatımına, sanayilerin yeniden organize edilmesine vb. etkilere sahiptir (Bakırcı,2011:56).

Tanzi‟ye göre bütçe açıklarına neden olan faktörlerin başında sübvansiyonlar gelmektedir. Tanzi‟ye göre kamu iktisadi teşebbüslerinin ürün fiyatları üzerindeki devlet kontrolü sonucunda ortaya çıkan zararların karşılanması ve yine dış ticaret hadlerinin kötüleşmesi durumunda, önemli ithal ürünlerinin fiyatlarındaki artışların tüketicilere yansıtılmaması için sübvansiyon verilmesi bütçe açıklarını ortaya çıkarmaktadır. Aslında sübvansiyon verilmesi, ekonomik kalkınmanın sağlanması ve sosyal refahın en yüksek seviyeye çıkarılmasında devlete düşen bir yükümlülüktür.

19

Dolayısıyla sübvansiyonların ihtiyaç derecelerine göre artırılması zorunluluğu bütçe açıklarına neden olabilmektedir (Egeli,2002:28).

Sübvansiyonlar vasıtalı vergiler gibi piyasalarda alıcı fiyatları ile satıcı fiyatları arasındaki özdeşliği bozarlar. Sübvansiyon uygulamasının bulunduğu bir mal piyasasında, malın piyasa fiyatı çoğu zaman malın faktör fiyatının altındadır. Bir malın piyasa fiyatına o mala uygulanan birim sübvansiyon miktarı eklenirse faktör fiyatına ulaşılır. Aslında piyasada sübvansiyon politikasının temel hedeflerinden birisi mal veya üretim faktörlerinin fiyatlarını düşürerek onların tüketim ve kullanımını teşvik etmektir. Bu uygulamanın sonucu olarak kamu harcamaları kendiliğinden artmış olur (Bakırcı,2011:56).

1.1.4.5. Ekonomik Krizler ve Doğal Afetler

Ekonomik kriz ve durgunluk, vergi gelirleri üzerinde ciddi etkiler meydana getirmektedir. Bunun sonucu olarak ortaya çıkan bütçe açıkları, sadece mali sorunlara değil, aynı zamanda devlet borçları üzerindeki faiz ve enflasyon artışı nedeniyle parasal sorunlara da yol açmaktadır. Kriz otomatik olarak vergi gelirlerini azaltmakta ve özellikle işsizlikle ve diğer sosyal sorunlarla mücadeledeki kamu harcamalarında artışa neden olmaktadır. Birçok devlet krizlerle mücadele için mali sektöre geniş desteklerde bulunmakta ve bütçelere ekonomik işlevleri üslenmesi için yeniden rol vermektedir (Güngör,2011:169).

Gelişmekte olan ülkelerde uygulanan kamu harcamalarına dayalı genişletici maliye politikaları finansal krizin en önemli nedenlerinden birisidir. Kamu kesimi borçlanma gereğinde ortaya çıkan aşırılık ülkelerde yatırım yapan kişi ve kurumlar için geleceğe yönelik belirsizlik riskini artırmaktadır. Aşırı borçlanma ile ülkeler borçlarını ödeyebilmek için yeniden borçlanmak zorunda kalmakta ve bir borç kısır döngüsü sürecine girmektedirler. Bu süreç sonunda faiz yükünün aşırı derecede çoğalması nedeniyle bütçe giderleri karşılanamayacak boyutlara ulaşmaktadır. Sürekli olarak artan kamu harcamalarının finansmanı için alınan borçlar ve bu borçlanma ile sağlanan fonların verimli yatırımlarda değil de günübirlik düşüncelerle

20

kullanılması ülkeleri borç kısır döngüsüne sokarak, borcun her devredişinde faizlerin bir kısmının borç stokuna eklenmesi sonucunu ortaya çıkarmaktadır. Finansal krizlerin bu gibi olumsuzlukları neticesinde ülkeler için borç yönetimi bir zorunluluk haline gelmektedir. Borçlanma ile teknolojik altyapılarını geliştirmek isteyen ülkeler, borçlanmanın olumsuz etkilerinden korunmak için risk faktörlerini ölçebilecek profesyonel kadroları istihdam ederek ve teknolojik donanıma sahip uzmanlaşmış birimler kurarak borç yönetiminde başarılı olmayı hedeflemektedirler (Erdoğan,2006:5).

Doğal afetler de devletin zorunlu olarak müdahalesini gerektirmektedir. Çünkü böyle bir durumda afetten zarar görenlere yapılacak yardımlar için harcama yapılması gerekmektedir. Dolayısıyla devlet bütçesi normalin üstünde açık verebilir. Ancak bu açıklar geçici açıklar olduğu için tehlikeli açıklar olarak değerlendirilmemektedirler (Egeli, 1997: 26).

1.2. Cari Açık Kavramı ve Tanımlar

Cari işlemler hesabı iki şekilde tanımlanabilmektedir. Bunlardan ilkinde cari işlemler dengesi, ödemeler bilançosu kayıtlarından elde edildiği şekilde net mal ve hizmet ihracatı ile karşılıksız transferler dengesinin toplamından meydana gelmektedir. Mal ticaretinden kaynaklanan net ihracata gerçekleşmesini temin edici çeşitli hizmet gelirleri de dahil edilmektedir. Hizmetler dengesinde ise ülkenin turizm gelir ve harcamaları, yabancı yatırım gelirleri ve ülkenin dış borçluluk konumuna bağlı olarak dış borç faiz ödemeleri veya gelirleri dahil edilmektedir (Tiryaki,2002:1). Bir ülkenin gelirlerinin üzerinde harcama yapmasının (cari açık) iki yolu vardır. Ya daha önce biriktirilen kaynaklar yani rezervler kullanılacaktır ya da ülke yurt dışından kaynak ödünç alacaktır. Rezervlerde herhangi bir değişiklik yapılmıyorsa ülkenin cari açığı sermaye hesabındaki aynı meblağda fazla ile karşılanacaktır (Subaşat ve Yetkiner,2010:3).

Cari işlemler dengesinin elde edilmesindeki ikinci yöntem ise milli gelir hesaplarının kullanılmasıdır. Bu yöntemle milli gelir hesapları, cari işlemler dengesi

21

ve sermaye akımları arasındaki etkileşim gösterilebilmektedir. Gayrı safi milli hasıla (GSMH), özel tüketim harcamaları (C), özel yatırım harcamaları (I), hükümetin cari harcamaları (G) ve net mal ve hizmet ihracatı ile net faktör gelirlerinin (X – M) toplamından oluşmaktadır (Tiryaki,2002:1-2).

GSMH = C + I + G + X – M (4)

Transit ticaret gelirleri, navlun, sigorta ve Milli gelir hesaplarındaki ikinci temel eşitlik elde edilen gelirin ne yapılabileceğine yönelik ilişkiyi belirlemektedir. Milli gelir harcanabilir (C), tasarruf edilebilir (S), vergi olarak hükümete aktarılabilir (T) ya da yurt dışına transfer edilebilir (Tr).

GSMH = C + S + T + Tr (5)

GSMH için oluşturulan iki ifade birbirine eşitlenip, gerekli sadeleştirmeler yapılarak meydana gelen ifade yeniden düzenlendiğinde aşağıdaki eşitliğe ulaşılır:

X – M – Tr = (S – I) + (T – G) (6)

Bu eşitliğin sol tarafı cari işlemler dengesini vermektedir. Başka bir ifadeyle, cari işlemler dengesi, özel tasarrufların özel yatırımlardan farkı ve hükümetin harcamaları ile vergi gelirleri arasındaki farktan oluşmaktadır. Örneğin, yurt içi özel yatırımlar yurt içi tasarruflarla karşılanamıyorsa ve hükümetin bütçe açığı bulunmaktaysa o ülkenin cari işlemler hesabı açık vermektedir. Son olarak, ülkenin cari işlemler dengesi ile net sermaye akımları arasındaki ilişkiyi ortaya koymak amacıyla yeni bir eşitliğe ihtiyaç vardır. Tasarruf edilen her lira yurt içinde fizikî yatırım yapmak, hükümetin bütçe açığını finanse etmek için çıkardığı borç senetlerini satın almak ya da yurt dışında herhangi bir varlık satın almak (FA) suretiyle kullanılabilir.

S = I + (G – T) + FA. (7)

Yukarıdaki ifade yeniden düzenlendiğinde aşağıdaki eşitliğe ulaşılır: FA = (S – I) + (T – G) = X – M – Tr. (8)

Bu eşitlik, yurt içi yatırımlarını finanse edebileceğinden daha yüksek miktarda tasarruf eden ve bu farktan daha düşük miktarda bütçe açığı bulunan bir

22

ülkenin yabancı varlık stokunu artıracağı şeklinde açıklanabilir. Bu durum yurt dışına sermaye çıkışı olarak da nitelendirilebilir.

Ödemeler dengesi altında yer alan ''cari işlemler hesabı'' , net hata ve noksan kalemi gözardı edilerek düşünüldüğünde, Merkez Bankası'nın muhabir hareketlerini gösteren döviz rezervlerindeki değişiminde dahil olduğu sermaye ve finans hareketleri dengesine mutlak değer cinsinden eşittir.Ülke yurt dışından kazandığı paradan daha fazlasını yurt dışına göndermişse cari işlemler hesabı açık verir (Babaoğlu,2005:5).

Yukarıda bahsettiğimiz gibi ödemeler dengesi altında yer alan, cari işlemler hesabının anlaşılabilir olması için ödemeler bilançosunun anlatılması cari açık konusunun netleşmesi açısından yararlı olacaktır.

1.2.1. Ödemeler Bilançosunun Tanımı

Bir ülkenin bir yıl içinde tüm yabancı ülkelerle olan ekonomik ilişkilerini göstermek için belirli bir sisteme göre tutulan kayıtlara ödemeler bilançosu adı verilir. Ödemeler bilançosu bir ülkenin dış ekonomik göstergesi olarak ekonomik politikanın belirlenmesinde çok büyük önem taşır (Öçal,2004:13).

Ödemeler bilânçosunda yer alan kayıtlar genellikle bir yıllıktır. Bir yıl gibi, belirli bir dönem içerisinde gerçekleşen işlemleri göstermesi, bunun bir stok değil, akım kavram olmasını ifade eder. Yani ödemeler bilânçosu varlık ya da yükümlülüklerin tutarını değil, bunlarda meydana gelen değişmeleri gösterir. Bu bakımdan, aslında “ödemeler bilânçosu” denen kavram işletmelerin bilânçolarına değil, kar-zarar hesaplarına benzer (Seyidoğlu,2001:71).

Bütün ekonomik işlemler ödemeler bilançosunun ya alacaklı, ya da borçlu kısmında yer alır. Ülke sakinleri lehine yabancılar üzerinde parasal bir alacak hakkı doğuran işlemler ödemeler bilançosunda alacaklı işlemlerdir (Öçal,2004:14).

Ödemeler bilançosu, „çift taraflı-kayıtlıdır‟. Bu nedenle muhasebe kayıtları anlamında ödemeler bilançosu her zaman dengededir. Ekonomik anlamda ise dengede olmayabilir. Ödemeler bilançosu, muhasebe tekniği anlamında bilançoya

23

değil, kar/zarar hesabına benzer. Çünkü bu hesaplar stok hesapları değil akım hesaplarıdır. Yani birikmiş tüm değerleri değil, bunlardaki değişimleri göstermektedir (Doğukanlı,2008:10-11).

1.2.2. Ödemeler Bilançosunun Ana Hesap Grupları

Ödemeler bilançosunun kolayca anlaşılabilir ve yorumlanabilir bir araç olarak kullanılabilmesi için, ülkenin dış dünya ile yaptığı borçlu veya alacaklı işlemler ortak özelliklerine dayanarak belirli hesap gruplarına kaydedilirler (Öçal,2004:16).

Bir ülkenin başka ülkelerle olan ekonomik ilişkilerinin özetlendiği „ödemeler dengesi bilançosu‟ üç ana bileşenden oluşur. Bunlar cari hesap, sermaye hesabı ve rezervlerdeki değişmelerdir. Cari hesap, ülkenin gelir ve giderlerini ölçer ve cari açık ülkenin giderlerinin gelirlerinden yüksek olduğu anlamına gelir (Subaşat ve Yetkiner,2010:3).

A. Cari ĠĢlemler Hesabı

Geleneksel olarak ödemeler bilançosu içinde en fazla önem verilen bölüm cari işlemler hesabıdır. Ülkenin ihraç ve ithal ettiği mallar ve hizmetler bu hesaba kaydedilir. Cari işlemlere kaydedilen işlemlerde kendi arasında üç alt bölüme ayrılırlar. Mal ticareti, hizmet ticareti ve tek-yanlı (karşılıksız) transferler (Öçal,2004:17).

1. Mal Ticareti Hesabı

Mal ticareti, ihracat ve ithalat değerlerini gösterir ve görünür ticaret olarak nitelenir. Mal ve hizmet ihracatı ülkemiz sakini olmayanların ülkemiz sakinlerinden satın aldıkları bütün mal ve hizmet değerinin toplamıdır. Uygulamada genel olarak mal ihracatı FOB, mal ithalatı CİF fiyatlara göre kaydedilir. IMF bütün ülkelere ithalat ve ihracatlarını FOB olarak değerlendirmelerini salık vermektedir (Parasız,2003:467).

24 2. Hizmet Ticareti

Ülkenin hizmet ithali ve ihracından kaynaklanan ödeme akımları da cari işlemler bilançosunun hizmetler bölümünde yer alır. Hizmet ithal ve ihracına görünmez ticaret de denir (Öçal,2004:17).

3. KarĢılıksız Transferler Hesabı

Özel transfer niteliğinde, insanların yabancı ülkelere gönderdikleri hediyeler, yaptıkları bağışlar ve hükümetlerin yabancı ülkelere verdikleri bağış niteliğindeki kalkınma kredileri, ilaç, gıda, giyecek yardımları, uluslararası kuruluşlara (UNESCO gibi) yapılan ödemeler karşılıksız transferler hesabına girer (Parasız,2003:468).

B. Sermaye Hesabı

Sermaye işlemleri, genelde bir ülkede yerleşik kişi ve kurumların yabancı bir ülkede yaptıkları fiziki yatırımlar ile sınır ötesine aktarılan mali fonlardan oluşur ve ödemeler bilânçosu açısından, yurtdışından ülkeye sermaye girişi, alacak kaydı, ülkeden sermaye çıkışı da borç kaydıdır (Seyidoğlu,2001:71). Sermaye hesabı kamu ve özel sektör tarafından gerçekleştirilen kısa ve uzun vadeli sermaye hareketlerini kapsar (Parasız,2003:468).

1. Kısa Vadeli Sermaye Hareketleri

Vadesi bir yıldan kısa olan özel ve resmi uluslararası sermaye hareketi bu kalem içinde incelenir. Bu hesap kapsamına genelde vadesi 30, 60, 90 günlük, ticari bonolar, finansman bonoları, ihracat kredileri, mevduat sertifikaları, kısa vadeli mevduat hesapları girer.

2. Uzun Vadeli Sermaye Hesabı

Vadeleri bir yıldan fazla hazine bono ve tahvillerini yabancı ülke sakinlerine satarsak bunun sonucu olarak hazinenin elde ettiği para ülkemize bir sermaye

25

girişidir. Buna karşılık, yabancı bir şirket yada devletin ihraç ettiği borcu ülkemiz sakinleri satın alırsa, yabancı şirket yada hükümetlere ödenen para ülkemizden bir sermaye çıkışı olarak kaydedilecektir.

C. Resmi Rezervler Hesabı

Resmi rezervler merkez Bankası tarafından müdahale durumları için tutulan yabancı para rezervinden oluşur. Rezerv farklı yabancı para cinslerinden

oluşmaktadır. Döviz arz ve talebindeki eğilimler yerel para cinsinden döviz kuru düzeyini belirlemekte ve kurdaki aşırı hareketlenmelerde merkez bankaları piyasa da alım yada satım yönünde müdahil olarak görünmektedirler (Tosunoğlu,2005:9).

Resmi rezervler hesabı, ödemeler bilançosunun otonom kalemleriyle ilgili olarak ortaya çıkan dengesizliği gidermek için merkez bankasının dış rezervlerindeki değişmeleri gösterir (Parasız,2003:469).

Rezerv varlıklar; parasal altın, özel çekme hakkı (SDR), fon nezdindeki rezerv pozisyonu, döviz rezervleri, diğer alacak haklar başlıklarında sınıflandırılmaktadır. Parasal Altın Rezervleri ülkenin parasal yetkilisinin elinde tuttuğu parasal altın rezervleridir. Özel Çekme Hakları (SDR) IMF tarafından yaratılan ve üye ülkelerin kotaları çerçevesinde üye ülkelere rezerv sağlamak amacıyla tahsis edilen bir uluslar arası rezerv şeklidir. IMF nezdindeki rezerv pozisyonu üye ülkelerin IMF‟deki rezerv pozisyonları, üye ülkelerin kredi dilimlerinden satın alışlarının toplamı olup, üye ülkeye her an ödenebilen tutarlardır (Merkez Bankası,2006).

Resmi denkleştirme hesabına cari hesap ve sermaye hesabı işlemlerinden kaynaklanan net altın ve döviz gelir ve ödemeleri kaydedilir. Resmi ödemeler dengesi döviz rezervlerindeki değişme eksi ülkenin resmi ödünçlerindeki değişmedir. Eğer herşey tam olarak ölçülürse, bu hesap tam tamına cari hesap ve sermaye hesabı toplamına eşittir. Muhasebe tekniği yönünden resmi ödemeler dengesi cari hesap ve sermaye hesabı dengesinin negatif toplamı olarak tanımlanabilir. Şöyle ki, üç hesap dengesi birlikte ele alındığında nihai toplam sıfırdır (Parasız,2003:469).

26

D. Net Hata Noksan Ve Ġstatistiki Farklar Hesabı

Ödemeler bilânçosu istatistiklerini muhasebe kayıtları anlamında denkleştirme amacıyla kullanılan ve tek kalemden ibaret olan bir kayıttır (Seyidoğlu,2001;43). Gerçek hayatta cari hesaba ve sermaye hesabına ilişkin veriler farklı kurumlar tarafından oluşturulur ve verilerin gerek elde edilmesindeki gerek değerlendirilmesindeki eksikliklerden veya gecikmelerden dolayı, cari hesap-sermaye hesabı ve resmi döviz hareketleri hesabı toplamı pratikte sıfıra eşit olmaz. Bu durum ödemeler dengesinde net hata ve noksan diye nitelendirilir (Ünsal,2005:78).

Ödemeler dengesinin her işlemin iki ayrı işaretle kaydedildiği bir muhasebe sistemi olması nedeniyle, ödemeler dengesi konusu her işlem, mahiyeti itibariyle ilgili kaleme kaydedilirken, karşı kaydının da bir başka kalemde yer alması, başka bir deyişle, her işlemin eşit değerde alacak ve borç kayıtlarıyla kaydedilmesi, böylece “Cari İşlemler Hesabı”nın her zaman “Sermaye ve Finans Hesapları” kalemine mutlak değer olarak eşit olması gerekmektedir. Ancak, uygulamada; bu teorik sonuca ulaşmak her zaman mümkün olmamaktadır. Verilerin değişik kaynaklardan elde edilmesi, değerleme, ölçme ve kayıt zamanı farklılıkları yaratmakta; sonuç itibariyle oluşan farklar Net Hata ve Noksan (NHN) kalemine “kalıntı” seklinde yansımaktadır (Merkez Bankası,2006).

1.2.3. Ödemeler Dengesinin Milli Gelir Üzerindeki Etkisi

Ödemeler dengesi, mal-hizmet, faktör ve sermaye piyasalarında yurtiçinde ki yerleşiklerin dış âlemle ilişkilerini göstermesi nedeniyle milli muhasebe büyüklükleri üzerinde önemli etkileri bulunmaktadır. Bu etkiler, gelir, harcama ve yatırım-tasarruf dengesi açısından üç alt başlıkta incelenecektir (Yükseler,1998:3).

A. Gelir Açısından Etkileri

Mal ve hizmet ihracat ve ithalatı , dış alem faktör gelirleri ve karşılıksız resmi ve özel transferlerin varlığı, GSYİH , GSMH ve Harcanabilir Milli Gelir hesaplarını

27

etkilemektedir. Bilindiği gibi GSYİH milliyet farkı gözetmeksizin ülkede yerleşik üretim birimleri tarafından üretilen nihai mal ve hizmetleri dikkate almakta idi. Buna karşın GSMH milliyet esasını dikkate alarak, milli üretim faktörlerinin yurtdışında elde ettikleri gelirleri ve yabancı üretim faktörlerine yapılan ödemeleri de kapsamaktadır. Bu ilişkileri aşağıdaki şekilde özetleyebiliriz;

Y = Yd + NFI (9)

Y = GSMH Yd = GSYİH

NFI = Net Dış Alem Faktör Geliri

Milli gelir hesaplarında, ödemeler dengesinde yer alan aşağıdaki kalemler net dış alem faktör gelirlerini oluşturmaktadır.

NET DIŞ ALEM FAKTÖR GELİRİ 1.İşçi Gelirleri ( + )

2.Faiz Gelirleri ( + )

3.Girişimci Hizmet Gelirleri ( + ) 4.Faiz Ödemeleri ( - )

5.Kar Transferleri ( -)

Net dış alem faktör gelirleri tanımında yer alan ilk üç kalem yurtdışından elde edilen faktör gelirleridir ve GSMH'yı artırıcı etkide bulunurken; faiz ödemeleri ve kar transferleri yurtdışına yapılan faktör ödemelerini oluşturmakta ve GSMH'yı azaltıcı etkide bulunmaktadır (Yükseler,1998:1-2).

B. Harcamalar Açısından Etkileri

Kapalı bir ekonomide GSYİH GSMH'ya eşit olmakta; elde edilen gelir tüketim ve yatırım harcamalarında kullanılmaktadır. Kısaca;