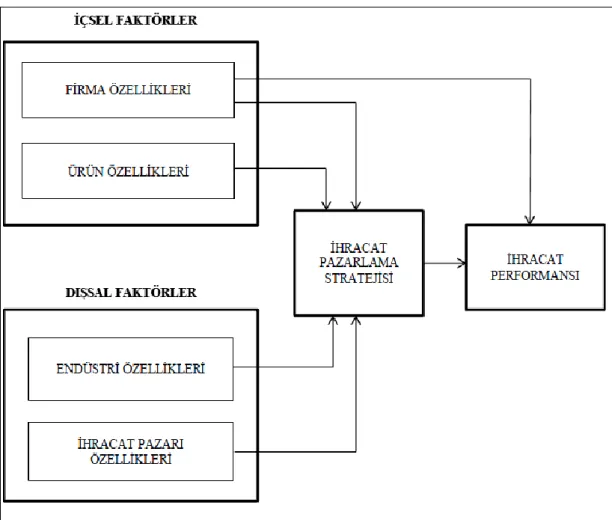

Ankara'daki imalat sanayi sektöründe faaliyet gösteren orta ölçekli ihracatçı işletmelerin ihracat sürecinde karşılaştıkları sorunlar

Tam metin

Şekil

Benzer Belgeler

Bu yüksek lisans tezinin amacı, Denizli ilinde kalsiyumca zengin bir bölgeden izole edilen Bacillus pseudomycoides U10 bakterisinin, LB (Luria bertani) miller, LB miller

Bunlar daha çok gösterişli, ciltli kitap meraklısıdırlar.. Ki tabı alır, şık kitaplıklar ına ko y arlar Çoğu zaman değil oku m ak sayfalarını bile

Küçük ve orta ölçekli işletmelerde üretim stratejisinin genel özelliklerini ve üretim stratejisi uygulamaları sürecinde stratejik karar almada etkili olan faktörleri belirlemeye

Tablo 3.14’te sunulduğu gibi Üretim Süreci, Eğitim-TZ ve Ürün Tasarımı şeklindeki tüm faktörler için de çevresel uygulamalar çalışan sayısına göre

Bu araştırmada, Türkiye mobilya sektöründe faaliyet gösteren küçük ve orta ölçekli işletmelerin mobilya tasarımı, üretim süreci, kapasite kullanımı gibi

To overcome this problem, using niacinamide and vanillin mixed hydrotropic solubilization technique, which lower the minimum hydrotrope concentration (MHC) for adenosine, we

İçsel büyüme teorisi olarak isimlendirilen bu yeni teoriye Romer (1986)’in mevcut dinamik modellerin uzun dönem özelliklerine ilişkin çalışması ile Lucas (1988)’ın

Bu yıl, Müdür Beyden Muhtelif Gayeli Or taokullara müdür atamak üzere sekiz ad istedim.. Bunlar arasından dört kişi