T.C.

SELÇUK ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

MERSĠN ĠLĠ ERDEMLĠ ĠLÇESĠNDE SIRIK DOMATES ÜRETĠMĠ YAPILAN ĠġLETMELERĠN EKONOMĠK FAALĠYET SONUÇLARI VE SORUNLARININ

TESPĠTĠ Süleyman TOPKARA Yüksek Lisans Tarım Ekonomisi 2017 KONYA Her Hakkı Saklıdır

TEZ BĠLDĠRĠMĠ

Bu tezdeki bütün bilgilerin etik davranıĢ ve akademik kurallar çerçevesinde elde edildiğini ve tez yazım kurallarına uygun olarak hazırlanan bu çalıĢmada bana ait olmayan her türlü ifade ve bilginin kaynağına eksiksiz atıf yapıldığını bildiririm.

DECLARATION PAGE

I hereby declare that all information in this document has been obtained and presented in accordance with academic rules and ethical conduct. I also declare that, as required by these rules and conduct, I have fully cited and referenced all material and results that are not original to this work.

Süleyman Topkara 20.12.2017

T.C.

SELÇUK ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

MERSĠN ĠLĠ ERDEMLĠ ĠLÇESĠNDE SIRIK DOMATES ÜRETĠMĠ YAPILAN ĠġLETMELERĠN EKONOMĠK FAALĠYET SONUÇLARI VE SORUNLARININ

TESPĠTĠ

ÖZET

Süleyman TOPKARA Tarım Ekonomisi Ana Bilim Dalı DanıĢman: Yrd. Doç. Dr. Mithat DĠREK

Yüksek Lisans Tezi/ KONYA-2017

Bu çalıĢma, Mersin ili Erdemli ilçesinde bulunan ve sırık domates üretilen iĢletmelerin sosyo-ekonomik durumları yanında yıllık faaliyet sonuçlarını incelemek ve sorunları ortaya çıkarmak amacıyla yapılmıĢtır. AraĢtırmada kullanılan veriler, tabakalı tesadüfi örnekleme yöntemine göre seçilen 44 iĢletme ile yapılan anketlerden elde edilmiĢtir. Elde edilen veriler 2016 üretim dönemine aittir. Ġncelenen iĢletmelerde iĢletme baĢına ortama 8,24 da iĢletme arazisi tespit edilmiĢtir. ĠĢletmelerde iĢletme baĢına ortalama aktif sermaye 251.697,86 TL, olarak belirlenmiĢtir. Pasif sermaye içerisindeki öz sermayenin oranı ise %85,34 olarak belirlenmiĢtir. Ġncelenen iĢletmelerde ortalama saf hasıla 11.264,08 TL, tarımsal gelir 19.661,06 TL, mali rantabilite %4,43 ve ekonomik rantabilite %4,41 olarak tespit edilmiĢtir. Sırık Domates maliyet analizi sonucunda domates maliyetinin, domates satıĢ fiyatının altında olduğu belirlenmiĢtir. ÇalıĢmada 1 kg domatesin maliyeti 0,89 TL olarak hesaplanmıĢtır. AraĢtırmada bölgesinde Domateste üretimin fazla olduğu zamanlarda meydana gelen arz fazlalığı, fiyatların düĢmesine sebep olmaktadır. Bu nedenle domates hasadının sezon içerisinde aylara homojen dağılım sağlanarak, fiyat istikrarı oluĢturulmasına çalıĢılmalıdır.

T.C. Selçuk University

Graduate School of Natural and Applied Sciences

ECONOMIC ACTIVITIES RESULTS AND PROBLEMS OF THE

ENTERPRISES ENGAGED IN PRODUCTION OF STICKED-TOMATOES IN ERDEMLĠ OF MERSĠN PROVINCE

Süleyman TOPKARA

Department of Agricultural Economics

Supervisor: Assistant Professor Doctor Mithat DĠREK

M.Sc. Thesis / KONYA-2017

ABSTRACT

This study was carried out to investigate the socio-economic status of the sticked- tomatoes located in Erdemli district of Mersin province and to examine the annual activity results and to reveal the problems. The data used in the research were obtained from questionnaires conducted with 44 selected farms by stratified random sampling method. The data obtained is for the 2016 production period. In the enterprises surveyed, the operating area per company was 8,24 da. In the enterprises, the average active capital per farm (251.697,86 TL), The ratio of own capital in the passive capital is 85,34%. In the examined enterprises, the average net yield was 11.264,08 TL, the agricultural income was 20.184,45 TL the financial profitability was 4.43% and the economic profitability was 4.41%. As a result of the pie tomato cost analysis, the cost of tomato was determined to be below the tomato sales price. In the study, the cost of 1 kg tomatoes was calculated as 0,89 TL. The surplus supply in the time of the intensive production of tomatoes in the region of the study causes the prices to decrease. For this reason, it is necessary to try to ensure price stability by ensuring balanced distribution of the accrual during the season.

ÖNSÖZ

AraĢtırmada, Erdemli ilçesinde sırık domates yetiĢtiriciliğine yer verilen tarım iĢletmelerinin ekonomik yapısının ortaya çıkarılması ve mevcut sorunların çözülmesine yardımcı olacak verilerin elde edilmesi amaçlanmıĢtır.

Bu çalıĢmada elde edilen sonuçlardan çıkarılacak önerilerin Mersin ili Erdemli ilçesinde sırık domates üretimine iliĢkin, sorunların çözümüne katkıda bulunması en büyük dileğimdir. Bu çalıĢmanın tamamlanmasında; Ģahsıma araĢtırma olanağı sağlayan ve çalıĢmanın her safhasında yardım ve önerileri ile beni yönlendiren danıĢman hocam, Sayın Yrd. Doç. Dr. Mithat DĠREK‟e, Selçuk Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü öğretim üyelerine, desteklerini esirgemeyen tüm dost ve hemĢerilerime teĢekkür ederim. AraĢtırmanın çeĢitli aĢamalarında emeği geçen tüm sorularıma ilgiyle cevap vererek bana yardımcı olan değerli üreticilerimize de ayrıca teĢekkür ederim.

Süleyman TOPKARA

ĠÇĠNDEKĠLER ÖZET ... II SUMMARY ... III ÖNSÖZ ... IV ĠÇĠNDEKĠLER ... V ÇĠZELGELER DĠZĠNĠ ... VIII GRAFĠKLER DĠZĠNĠ ... IX 1.GĠRĠġ ... 1 2.ÖNCEKĠ ÇALIġMALAR ... 6 3.MATERYAL YÖNTEM ... 13 3.1.Materyal ... 13 3.2.Yöntem ... 13 4.ARAġTIRMA BULGULARI ... 19 4.1.Nüfus ve ĠĢgücü Varlığı ... 19

4.2.Arazi Varlığı, Tasarruf ġekli ve Üretim Deseni ... 23

4.3.ĠĢletmelerin Sermaye Yapısı... 28

4.4.1. Aktif sermaye ... 29

4.4.1.1. Arazi sermayesi (Çiftlik sermayesi………..29

4.4.1.2. ĠĢletme Sermayesi……….32

4.4.2. Pasif Sermaye………...………...….39

4.5.Yıllık Faaliyet Sonuçlarının Analizi ... 43

4.5.1. Gayrisafi üretim değeri ... 43

4.5.2. Gayrisafi hasıla ... 44

4.5.3. ĠĢletme Masrafları ... 47

4.5.4. Brüt kâr ... 52

4.5.5 Tarımsal gelir ... 52

4.5.6. Toplam aile geliri ... 54

4.5.7. Mali oranlar ... 54

4.6. Sırık Domatesin Fiziki Üretim Girdileri ve Üretim Maliyeti ... 57

4.7. Üreticileri Sırık Domates YetiĢtiriciliği Ġle Ġlgili DüĢünceleri ve KarĢılaĢtıkları Sorunlar ... 68

4.7.1. KarĢılaĢılan sorunlar ... 69

4.7.2. Fide temin ve tercihi ... 69

4.7.3. Sulama yöntemleri ... 71

4.7.4. KarĢılaĢılan hastalık ve zararlılar ... 74

4.7.5. Hasat zamanı ve Ģekli ... 76

4.7.6. Tarım sigortası yaptırma durumları ... 78

4.7.7. Fiyatlardan memnuniyet durumu ... 80

4.7.8. Pazarlama yöntemleri ... 81

4.7.9. Örgütlenme durumu ... 81

4.7.10. Ekim alanındaki değiĢim ve nedenleri ... 83

4.7.11. Temel bilgi gereksinimleri ... 83

4.7.12. Üretme istekliliği ... 85

4.7.13. Bilgi kaynakları ... 86

5. SONUÇ VE DEĞERLENDĠRME ... 88

KAYNAKÇA ... ..98

ÇĠZELGELER DĠZĠNĠ

Çizelge 3.1. ĠĢletme GeniĢlik Gruplarına Göre Örnek ĠĢletmelerin Sayıları (adet) ... 15

Çizelge 4.1. Nüfusun YaĢ Grupları ve Cinsiyete Göre Dağılımı ... 19

Çizelge 4.2. Nüfusun Eğitim Durumu ... 21

Çizelge 4.3. Aile ĠĢgücü Varlığı (EĠB) ... 21

Çizelge 4.4. Ġncelenen ĠĢletmelerde Aile iĢgücü Potansiyeli ve Atıl Aile ĠĢgücü (EĠG) 22 Çizelge 4.5. Ġncelenen ĠĢletmelerin Arazi Tasarruf ġekilleri ... 24

Çizelge 4.6. Ġncelenen ĠĢletmelerde Arazi Kullanım Durumu ... 25

Çizelge 4.7. Ġncelenen ĠĢletmelerde Ortalama Parsel Sayısı ve Büyüklüğü ... 26

Çizelge 4.8. Ġncelenen ĠĢletmelerde Üretim Deseni ... 28

Çizelge 4.9. Toprak Sermayesinin Tasarruf ġekillerine Göre Dağılımı ... 30

Çizelge 4.10.Ġncelenen ĠĢletmelerde Bina Sermayesi ... 31

Çizelge 4.11. Ġncelenen ĠĢletmelerde Arazi Sermayesi ... 32

Çizelge 4.12. Ġncelenen ĠĢletmeler Alet Makine Varlığı ... 33

Çizelge 4.13. Ġncelenen ĠĢletmeler Alet Makine Sermayesi ... 34

Çizelge 4.14. Ġncelenen ĠĢletmelerde ĠĢletme Sermayesinin Dağılımı ... 35

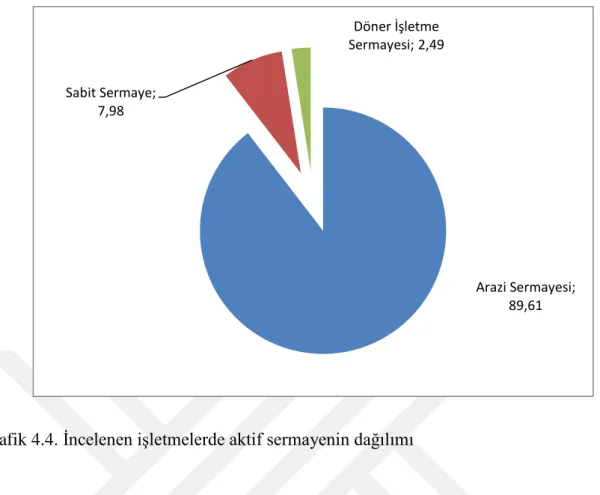

Çizelge 4.15. Ġncelenen ĠĢletmelerde Aktif Sermayenin Dağılımı ... 37

Çizelge 4.16. Ġncelenen ĠĢletmelerde Dekara Aktif Sermayenin Dağılımı ... 39

Çizelge 4.17. Ġncelenen ĠĢletmelerde Yabancı Sermayenin Dağılımı ... 40

Çizelge 4.18. Ġncelenen ĠĢletmelerde Pasif Sermayenin Dağılımı ... 41

Çizelge 4.19. Ġncelenen ĠĢletmelerde Pasif Sermayenin Dekara Dağılımı ... 42

Çizelge 4.20. Ġncelenen ĠĢletmelerde Bitkisel Üretim Değeri ... 43

Çizelge 4.21. Ġncelenen ĠĢletmelerde GSÜD ... 44

Çizelge 4.22. Ġncelenen ĠĢletmelerde GSH ... 48

Çizelge 4.23. Bitkisel Üretim değiĢen Masraflar ... 47

Çizelge 4.24. Amortisman Masrafları ... 49

Çizelge 4.25. Sabit Masraflar ... 49

Çizelge 4.26. ĠĢletme Masraflar ... 50

Çizelge 4.27. Saf Hasıla ... 51

Çizelge 4.28. Brüt Kâr ... 51

Çizelge 4.29. Tarımsal Gelir ... 52

Çizelge 4.31. Rantabilite Faktörü ... 53

Çizelge 4.32. Mali Rantabilite ... 54

Çizelge 4.33. Ekonomik Rantabilite ... 54

Çizelge 4.34. Sermaye Devir Hızı ... 55

Çizelge 4.35. Mali Kaldıraç Oranı ... 57

Çizelge 4.36. Küçük ĠĢletmelerde Sırık Domates Fiziki Girdi Kullanım ve Maliyetler 58 Çizelge 4.37. Üretim Masrafları ... 59

Çizelge 4.38. Sırık Domates Üretim ve Masrafları ... 60

Çizelge 4.39. Büyük ĠĢletmelerde Sırık Domates Fiziki Girdi Kullanım ve Maliyetler 61 Çizelge 4.40. Üretim Masrafları ... 62

Çizelge 4.41. Sırık Domates Üretim, Masrafları ve Gelirleri ... 63

Çizelge 4.42. ĠĢletmeler Ort. Sırık Domates Fiziki Girdi Kullanım ve Maliyetler ... 65

Çizelge 4.43. Üretim Masrafları ... 66

Çizelge 4.44. Sırık Domates Üretim, Masrafları ve Gelirleri ... 67

GRAFĠKLER DĠZĠNĠ Grafik 4.1. Aile ve Yabancı ĠĢgücünün Oransal Dağılımı ... 23

Grafik 4.2. Ġncelenen ĠĢletmelerde Üretim Deseninin Oransal Dağılımı ... 27

Grafik 4.3. Ġncelenen ĠĢletmelerde ĠĢletme Sermayesinin Dağılımı ... 35

Grafik 4.4. Ġncelenen ĠĢletmelerde ĠĢletme Sermayesinin Dağılımı ... 38

Grafik 4.5. Ġncelenen ĠĢletmelerde Yabancı Sermayenin Dağılımı ... 41

Grafik 4.6. Pasif Sermayenin Oransal Dağılımı ... 42

Grafik 4.7. Ġncelenen ĠĢletmelerde GSH‟nın Oransal Dağılımı ... 46

Grafik 4.8. ĠĢletme Masraflarının Oransal Dağılımı ... 50

Grafik 4.9. Toplam Aile Gelirinin Oransal Dağılımı ... 53

Grafik 4.10. Üreticilerinin KarĢılaĢtıkları Sorunlar ... 68

Grafik 4.11. ĠĢletmelerde Fide Seçme Kriterlerinin Dağılımı ... 70

Grafik 4.12. Ġncelenen ĠĢletmelerde Kullanılan Sırık Domates ÇeĢitlerinin Oransal Dağılımı ... 70

Grafik 4.13. Birinci Tabakadaki ĠĢletmelerin Sulama Yöntemini Seçme Nedenlerinin Oransal Dağılımı ... 73

Grafik 4.14. KarĢılaĢılan Zararlıların Oransal Dağılımı ... 74

Grafik 4.15. KarĢılaĢılan Hastalıkların Oransal Dağılımı ... 75

Grafik 4.16. Üreticilerin ĠĢ Gücü Teminin Oransal Dağılımı ... 76

Grafik 4.17. Sırık Domates Hasat Sayısının Tabakalara Göre Oransal Dağılımı ... 78

Grafik 4.18. Üreticilerin Tarımsal Sigorta Yaptırmama Nedenlerinin Oransal Dağılımı ... 79

Grafik 4.19. ĠĢletmelerin Ürün SatıĢ Yöntemleri ... 81

Grafik 4.20. ĠĢletmelerin Üretimlerini Arttırma Nedenleri ... 82

Grafik 4.21. Sırık Domates Üretiminde Ġhtiyaç Duyulan Konular ... 84

Grafik 4.22. ĠĢletmelerin Sırık Domates Üretiminde Dekara Üretim Miktarı ... 84

Grafik 4.23. 2017 Yılı Ġçin Üreticilerin Sırık Domates Üretme Eğilimleri ... 85

Grafik 4.24. Sırık Domates Üretiminde Bilgi Kaynakları ... 86

1 1.GĠRĠġ

1.1. Konunun Önemi

Tarım, yetiĢtirilen ürünlerin çeĢitliliği, temel gıda maddeleri olması ve çok sayıda üretici ve tüketiciyi ilgilendirmesi gibi nedenlerle, dünyada olduğu gibi Türkiye‟de de, kendine özgü bir sektör olma özelliğini taĢımaktadır. Ġklim koĢulları, girdi ve ürün fiyatlarındaki beklenmedik durumlar üretici, tüketici, hammaddesini tarımdan sağlayan ve ürünlerini tarım alanındaki üreticilere satan sanayiciler, politikacılar ve birçok kurumun tarıma olan ilgisinin artmasını sağlamaktadır. Diğer yandan, üretim safhasında yapılan masrafların elde edilen ürüne oranı veya birim ürün baĢına yapılan masraflar olarak tanımlanan maliyet, bütün ekonomik sektörlerde olduğu gibi tarım sektöründe de iĢletme faaliyet sonuçlarının ekonomik analizi açısından oldukça önemlidir (Alemdar, 2014).

Tarım sektöründe üretim faaliyetlerinde, teknolojik geliĢmeler üreticinin bilgisine sunulmakta ve teknik bilgi düzeyi sürekli yükselmektedir. Ancak ulusal düzeyde üretim planlaması yapılmayan veya üretim alanı sınırlandırması ve fiyata müdahale gibi önlemlerin alınmadığı birçok tarımsal ürünün pazarlama aĢamasında büyük sorunlar yaĢanmaktadır. Artık amaç ve sorun, üretmekten daha çok pazarlama ile ilgilidir. Bu ürünlerden bir tanesi de domatestir. Normal hasat dönemimin dıĢında turfanda olarak üretildiğinden büyük kâr sağlayan domateste, çoğu yıllar normal hasat dönemlerinde sorunlar çıkmaktadır. Geleceğe ait fiyatların belirsizlik taĢıdığı bu üründe, üreticilerin pazarlamaya iliĢkin ciddi sorunları bulunmaktadır.

Türkiye sebze türleri ve üretimi açısından uygun ekolojik varlığı ile oldukça büyük potansiyele sahip ülkedir. Sebze üretimi içerisinde, domates, toplumun besin ihtiyacının karĢılanması, gıda sanayi, iyi bir iç ve dıĢ pazar ürünü olması bakımından önemli bir konuma sahiptir. Türkiye‟nin 2014 yılı verilerine göre 38,5 milyon hektar tarım arazisi olup, bunun yaklaĢık 4 milyon hektarlık kısmı sebze ve meyve alanlarından meydana gelmektedir. Toplam tarım alanları içinde sebze üretim alanlarının payı %2, meyve bahçelerinin payı ise %8,3‟tür (Anonim, 2015a).

Türkiye‟de sebze üretiminin büyük kısmı halen küçük iĢletmelerde yapılmaktadır. Büyük iĢletmelerde sebze tarımına olan ilginin artması ile üretimde yeni

2 teknolojilerin kullanılması mümkün hale gelecektir. Bu da, maliyette düĢme ve daha güvenli üretimin gerçekleĢmesine imkân sağlayacak ve buna bağlı olarak pazarlama kolaylaĢacaktır. Bunun için, halen baĢka sektörlerde faaliyet gösteren yatırımcıların bu sektöre çekilmesi özendirilmeli; hatta bunun da ötesinde, uluslararası sermayenin tarım sektörüne çekilmesi yönünde gayret gösterilmelidir. Diğer yandan Türkiye‟de daha kolay üretilip pazarlanabilecek olan rekabet gücü yüksek ürünlerin tespit edilip bunların yetiĢtirilmesine öncelik verilmesi gereklidir. Türkiye‟de, bu tür ürünlerin üretimini planlarken, iklim avantajından da en iyi Ģekilde yararlanma düĢünülmeli ve gerekirse buna yönelik bölgesel tarım politikaları izlemelidir. Mersin ili Erdemli ilçesinde sırık domates üretimi önemli bir konumdadır. Bölgede 2000 yılından itibaren yoğun olarak üretilmekle beraber birim alandan yüksek verim alınabilen bir ürün olması sebebiyle üretimde tercih edilen bir ürün olmuĢtur. Bunun yanında diğer domates yetiĢtirme Ģekillerine göre kalite bakımından üstün olması ihracat firmalarının dikkatini bu bölgeye çekmiĢ ve ilçede üretilen sırık domates, baĢta Ortadoğu ülkeleri ve Rusya olmak üzere çoğunlukla ihraç edilmeye baĢlanmıĢtır. Sırık desteği ile üretilen tarla domatesinin en büyük avantajı, ürünün toprakla temasının olmaması nedeniyle ürün kalitesinin yüksek olmasıdır.

Domatesin (Lycopersicon esculentum Mill, 1768), anavatanı Güney Amerika‟da Peru ve civarlarıdır. Orta çağda Avrupa‟da üretilmeye baĢlanılan domatese çok az kimse ilgi göstermiĢ, meyvesi zehirli bir bitki sanılarak süs bitkisi olarak yetiĢtirilmeye baĢlanmıĢtır. Daha sonraki ilerleyen yıllarda domatesin faydalı bir sebze olduğu anlaĢılmıĢ ve yetiĢtiriciliği aratarak devam etmiĢtir. Türkiye‟de ise domates üretimi 1900‟lü yıllarda Adana civarında baĢlamıĢtır (Yoksuloğlu, 2001).

Domates en çok üretilen, tüketilen ve ticarete konu olan tarım ürünlerinden birisi olması, insan beslenmesinde vazgeçilmez ürünlerden olması bakımdan oldukça önemlidir. Domates dünyanın birçok bölgesinde yetiĢtirilmekle birlikte, Türkiye uygun iklim koĢulları nedeniyle domates üretimi yapılan önemli ülkelerden biridir. Domates, taze olarak, yemeklerde diğer sebzelerle birlikte piĢirilerek, dayanıklı domates suyu, konsantre domates suyu, turĢu, konserve, salça, ketçap, sos, pulp ve püresi dondurularak veya kurutularak farklı alanlarda değerlendirilmektedir (Keskin 2010).

3 2014 yılı verilerine göre domatesin Dünya‟da ki üretim miktarı 5.023,81 ha alanda 170.750.767 tondur. Türkiye üretim miktarı bakımından 11.850.000 ton ile Çin, Amerika ve Hindistan‟dan sonra 4. sırada yer almaktadır. YetiĢtirme alanı bakımından 319.109 ha alanla diğer domates üreticiliği yapılan ülkeler arasında yine 4. sıradadır. 2014 yılı itibariyle dünyada taze domates üretiminin %6,9‟u Türkiye tarafından gerçekleĢtirilmiĢtir (FAO, 2016). Türkiye‟de 2014 yılında 11.850.000 tona yakın domates üretilerek Avrupa domates üreticisi ülkeler içinde birinci sıraya yükselmiĢtir. Üretim bakımından Türkiye'den sonra gelen, Mısır‟da, 7-8 milyon ton domates üretilmektedir. Bu iki ülkeyi sırayla Ġspanya, Yunanistan, Portekiz, Fransa, Hollanda, Romanya, Polonya ve Belçika takip ederken, Ġspanya ve Yunanistan dıĢındaki ülkeler domates üretiminde 1 milyon tona bile ulaĢamamıĢlardır. Tüm bunlara rağmen Türkiye domates üretiminin çok az bir kısmı ihraç edilebilmektedir. Türkiye‟de 2016 yılında üretilen domates miktarı 12.600.000 tondur.

Türkiye domates üretimde net ihracatçı ülke konumunda olup, dünya domates ihracatında 5. sırada yer almaktadır. Türkiye‟nin toplam tarım ürünleri ihracatının %2‟sini domates ihracatı oluĢturmaktadır. Türkiye‟nin domates ihracatı 1995-2014 yılları arasında artarak devam etmiĢtir. Domates ihracatı 476 milyon dolar ile en yüksek seviyesine 2010 yılında ulaĢmıĢtır. Bunu izleyen 3 yıllık üretim döneminde ise domates ihracatında gerileme oluĢmuĢ ve 2013 yılında 391 milyon dolar gelir elde edilmiĢtir. 2014 yılında domates ihracatı bir önceki yıla göre %9 artıĢ sağlanmıĢ 426 milyon dolar olarak gerçekleĢmiĢtir (Bashimov, 2016).

Domates yetiĢtiriciliği yapılan alanlarda, üreticilerin en önemli gelir kaynaklarından birisi olmuĢtur. Domates üretimi özellikle Akdeniz, Marmara, Ege ve Karadeniz bölgesinde önemli bir yere sahiptir. Sebzeyi iĢleyecek sanayi tesisleri 1970‟li yıllardan itibaren hızla kurulmuĢtur. Bu nedenlerden dolayı Türkiye‟de domates üretimi, dünya ülkeleri arasında hızlı biçimde geliĢerek Amerika ve Ġtalya gibi en fazla üretim yapan ülkelerin arasına girmiĢtir. Türkiye‟de domates üretimi, sadece miktarı ve kalitesi bakımından geliĢme göstermemiĢ, bunun yanında domatesten elde edilen iĢlenmiĢ ürünleri de çeĢitlenmiĢtir.

Türkiye‟de domates verimi 1970 yılında 24,1 ton/ha iken birim alanda verim hızlı bir artıĢ göstererek 2014 yılında 64,7 ton/ha ulaĢmıĢtır. Bu değer dünya

4 ortalamasından yüksektir. Türkiye‟de domates verimindeki artıĢ kaliteli tohum ve teknolojik üretim sistemlerinin kullanılmasıyla gerçekleĢmiĢtir (Ertürk ve Çirka, 2015).

Domates ilginç bir bitkidir. Meyvenin rengi baĢlangıçta yeĢildir. Bu dönemde meyvede zehirli bir alkaloit olan solanin bulunur. Duyarlı kiĢilerde yeĢil meyveden 2-5 tane yiyenlerde zehirlenme oluĢabilir. Domatesin rengi kırmızıya döndükçe solanin azalır ve tüketilecek duruma gelir. 100 g taze domatesin %94,1‟i sudur ve enerji değeri 23 kalori den oluĢur. Ucuz ve vitamin kaynağı olan domates besleyici ve lezzetli özelliğinden dolayı dünyanın birçok bölgesinde en çok üretilen ve tüketilen sebzelerden olmuĢtur. Domates turfanda olarak yetiĢtirilen sebzelerden olması nedeniyle her mevsimde tüketilebilmektedir. Ġçerisinde A, B1, B, B6, C, K vitaminleri, niacin, protein, yağ, karbonhidrat, potasyum, kalsiyum, demir ve yüksek miktarda likopen bulunmaktadır (MEGEP, 2008).

1.2.ÇalıĢmanın Amacı

AraĢtırmada Erdemli ilçesindeki sırık domates üretimi yapılan iĢletmelerin bölge ekonomisine yaptığı katkı, önemi, üreticilerin üretim ve pazarlama safhasında karĢılaĢtıkları sorunlar ile bu sorunlara çözüm önerilerinin ortaya konulması amaçlanmıĢtır. Son yıllarda ilçede sırık domates ekiliĢ alanlarında ciddi oranlarda görülen geniĢleme, üretim artıĢına yol açmıĢ, bu durum yıllara göre değiĢmekle birlikte çiftçilerin gelirlerinde ve yaĢam biçimlerinde değiĢime neden olmuĢtur. Ancak, yeterli talep olmadığı dönemlerde, üretim artıĢları önemli ölçüde fiyat düĢüĢlerine sebep olmaktadır. Bu durum domates üreticilerini zor durumda bırakmakta, hatta üreticilerin borçlu kalmaları sebebiyle sonraki yıllardaki üretim faaliyetlerini de olumsuz olarak etkilemektedir. AraĢtırmada ilçenin sırık domates üretim düzeyi, mevcut durumu, geliĢimi ve pazarlaması ortaya konularak, karĢılaĢılan mevcut sorunlarının incelenmesi amaçlanmıĢtır. Böylece üretim ile birlikte yıllara göre değiĢmekle birlikte çiftçilerin nasıl bir değiĢim ve geliĢim yaĢadığı da görülebilecektir. Özellikle, ilçede, domatesi iĢleyecek sanayii tesislerinin bulunmayıĢı, ürünün talebe bağlı olarak kısa zamanda üretici elinden çıkarılması sonucunu doğurmaktadır. Erdemli ilçesinde ihracat ve iç piyasaya yönelik yetiĢtirilen sırık domatesin ekonomik yapısı ve sorunlarının ortaya çıkarılması, ayrıca ortaya çıkan sorunlar ve alınması gereken tedbirler çalıĢmanın domatese uygun politikalar geliĢtirilmesine katkı sağlayacaktır.

5

2. ÖNCEKĠ ÇALIġMALAR

Ekonomik analiz ve domates üretimi ile ilgili daha önce yapılan çalıĢmalar bu bölümde incelenmiĢtir.

Çiçek (1995), tarafından yapılan “Tokat Kazova Bölgesinde Ġhracata Yönelik

Üretilen Domatesin Pazarlama Yapısı ve Sorunları” adlı çalıĢmada; ihracata yönelik üretilen domatesin pazarlama durumu ve sorunları incelenmiĢtir. AraĢtırmadaki veriler 9 köyde toplam 79 tarım iĢletmesinden anket yoluyla toplanmıĢtır. Yörede iĢletme baĢına ortalama 42,3 ton domates üretimi yapıldığı belirlenmiĢtir. Birim alanda ortalama verim 4304 kg/da olarak belirlenmiĢtir. Üretilen domatesin %92,88‟inin pazara arz edildiği saptanmıĢtır. Domatesin %60,15‟i toptancı tüccar, %32,16‟sı komisyoncu aracılığı ile satıĢı yapılmıĢtır. Ayrıca domatesin %5,3‟ü aracısız olarak satılırken, %2,39‟u ise bölgede bulunan salça fabrikalarına satılmıĢtır. AraĢtırma bölgesinde domatesin pazarlanmasıyla ilgili birçok sorun bulunduğu sonucuna varılmıĢtır.

Paksoy ve Karlı (2000), “GAP Kapsamında Sulamaya Açılan Harran

Ovasındaki Tarım ĠĢletmelerinin Ekonomik Analizi” adlı çalıĢmada, GAP kapsamında sulanmaya baĢlanan Harran Ovası'ndaki tarım iĢletmelerinin ekonomik analizi yapılmıĢtır. AraĢtırmayı doğal faktörler ve tarım tekniği yönünden temsil eden sekiz köyden tabakalı tesadüfi örnekleme yöntemi ile 64 iĢletme 1-50, 51-150, 151 dekardan büyük olan üç iĢletme büyüklük grubunda ayrı ayrı değerlendirilmiĢtir. AraĢtırma neticesine göre iĢletme arazisinin %78,7‟si mülk, %16,2‟si ortağa tutulan ve %5,1‟i kiraya tutulan arazilerden oluĢtuğu tespit edilmiĢtir. Ortalama arazi geniĢlikleri 70.56 dekar olarak tespit edilmiĢtir. 7 ve yukarı yaĢtaki nüfusun %76,0‟sı okuma-yazma bilmediği, aile iĢgücü varlığı erkek iĢgücü birimi cinsinden 4.82 erkek iĢgücü birimi olduğu tespit edilmiĢtir. Aktif sermayenin %75.17'sini toprak, %10.32'sini bina, %0.17'sini arazi ıslahı, %12.50'sini alet-makine, %0.90'mı hayvan ve %0.94'ünü döner sermaye oluĢtururken, pasif sermayenin ise %80.49'unu öz sermaye, %17.27'sini kira-ortak arazi değeri ve %2.24'ünü de borçların oluĢturduğu sonucunu ortaya koymuĢlardır.

TanrıvermiĢ (2000), “Orta Sakarya Havzası'nda Domates Üretiminde Tarımsal

6 1980‟den sonra entansif sebze yetiĢtiriciliği geliĢmeler olmuĢ, daha iyi toprak iĢleme, yoğun gübre, ilaç, sulama ve hibrit tohum kullanımı yaygınlaĢtığı tespit edilmiĢtir. Pazara yönelik üretimde geliĢmelerle beraber, münavebenin az uygulanması, özellikle topraktan bulaĢabilen hastalıklar artmasına neden olmaktadır. Üreticilerin kimyasal zirai mücadele dıĢındaki mücadele yöntemlerinde yeterli bilgi birikimine sahip olmamaları nedeni ile iĢletmelerde kimyasal mücadele yaygın olarak kullanılmaktadır. Domates tarımında ilaçlı mücadele maliyetinin, toplam değiĢen masraflar içinde %4,1 ve toplam üretim maliyeti içinde payı ise %3,6 olarak tespit edilmiĢtir. AraĢtırmada belirlenen önemli sonuçlardan biri de, tarımsal zirai mücadele giderlerinin toplam üretim maliyeti içindeki payının düĢük düzeyde olmasıdır. Bölgede domates üretiminde yapılan ilaçlama masraflarının 8,9 katı daha fazla fayda sağladığı sonucuna varılmıĢtır.

Akpınar ve Yalçın (2001), “KahramanmaraĢ Ġli Merkez Ġlçesi Dağ ve Orman

Köyleri Tarım ĠĢletmelerinin Ekonomik Analizi” baĢlıklı çalıĢmada, KahramanmaraĢ ili Merkez ilçesi dağ ve orman köylerindeki tarım iĢletmelerinin 1996-1997 üretim yılı ekonomik yapıları ile yıllık faaliyet sonuçları incelenmiĢtir. Ġncelenen iĢletmelerde ortalama arazi geniĢliği 28.89 dekar, ortalama çiftçi ailesi nüfusu 7.03 kiĢi olarak belirlenmiĢtir. Bölgedeki iĢletmelerde sermaye unsurlarının nitelik ve miktar olarak yetersiz olması iĢletmelerde ekstansif bir sistemin uygulandığını göstermektedir. AraĢtırma neticesine göre, dekara düĢen iĢletme baĢarı ölçütlerinin iĢletme büyüklüğü ile ters orantılı olduğu, iĢletme sonuçları ve rantabilite oranları açısından küçük iĢletmelerin büyük iĢletmelere göre daha baĢarılı çalıĢtıkları tespit edilmiĢtir.

Özkan ve ArkadaĢları (2001), “Antalya Ġlinde Serada Sebze Üretimine Yer

Veren ĠĢletmelerin Ekonomik Analizi” baĢlıklı makalede, Antalya ilinde serada sebze üretimi yapan iĢletmelerin ekonomik analizinin ve yıllık faaliyet sonuçlarının belirlenmesinin amaçlandığı bu çalıĢmada 1999-2000 yılı üretim dönemine ait veriler kullanılmıĢtır. AraĢtırmada kullanılan veriler Serik ve Manavgat ilçelerindeki 88 iĢletmeden anket yöntemiyle elde edilmiĢtir. ÇalıĢmada iĢletmelerin nüfus yapısı, arazi durumu, sermaye yapısı ve tarımsal faaliyet sonuçları incelenmiĢtir. AraĢtırma sonuçlarına göre ortalama iĢletme büyüklüğü 48,2 dekardır. ĠĢletmelerde toplam aktif sermayenin %90.08‟ini çiftlik sermayesi, %9.92‟sini iĢletme sermayesi oluĢturduğu tespit edilmiĢtir. Pasif sermaye içinde öz sermayenin payı %93.59‟dur. Ġncelenen

7 iĢletmelerde elde edilen gayrisafi hasıla değeri 10.032.3 milyon TL, saf hasıla 1.338.8 milyon TL, brüt kâr 5.719.0 milyon TL ve tarımsal gelir 4.529.4 milyon TL‟dir.

Yoksuloğlu (2001), tarafından yapılan Domates yetiĢtiriciliği ve Domates Virüs

Hastalıkları isimli çalıĢmada domatesin (Lycopersicon esculentum Mill, 1768), anavatanı Güney Amerika‟da Peru ve civarlarıdır. Orta çağda Avrupa‟da üretilmeye baĢlanılan domatese çok az kimse ilgi göstermiĢ, meyvesi zehirli bir bitki sanılarak süs bitkisi olarak yetiĢtirilmeye baĢlanmıĢtır. Daha sonraki ilerleyen yıllarda domatesin faydalı bir sebze olduğu anlaĢılmıĢ ve yetiĢtiriciliği aratarak devam etmiĢtir. Türkiye‟de ise domates üretimi 1900‟lü yıllarda Adana civarında baĢlamıĢtır.

Rad ve YarĢı (2004), “Silifke Ġlçesi‟nde Serada Domates YetiĢtiren ĠĢletmelerin

Ekonomik Performansları ve Birim Ürün Maliyetleri” ĠĢletmelerde en önemli giderin aile iĢgücü ücret karĢılığı olduğu, bu giderin, toplam üretim masrafları içerisinde tek ürün yetiĢtiren iĢletmelerde %31,43, sonbahar üretim döneminde %25,76 ve ilkbahar üretim döneminde %29,58 olduğu tespit edilmiĢtir. Tek ürün yetiĢtiren iĢletmelerde toplam üretim giderlerinden gübre masrafı %10,48 ve tarım ilacı masrafı %9,36 pay alırken, bu giderleri sırasıyla, sonbahar dönemi domates üretiminde %10,19 ve %8,86, ilkbahar dönemi domates üretiminde de %5,92 ve %10,17‟dır. Çift ürün yetiĢtiren iĢletmeler, tek ürün yetiĢtiren iĢletmelere göre %226,6 daha fazla net kâr elde ederlerken; güz üretimi döneminde eksi yönde kâr elde ettikleri sonucunu ortaya koymuĢlardır.

Akbay, Candemir ve Orhan (2005), tarafından yapılan “Türkiye‟de YaĢ

Meyve ve Sebze Ürünleri Üretim ve Pazarlaması” adlı çalıĢmada önemli tarım ürünlerinden olan meyve ve sebze endüstrisi incelenmiĢtir. Meyve ve sebze ürünleri her biri farklı nitelikte arz ve talebe sahip olan çok sayıda tarım ürünlerinden meydana gelmektedir. Her ne kadar birçok meyve ve sebze ürününün ticareti yapılıyor ise de sadece belirli ürünlerde bu piyasada önemli bir rol oynamaktadır. Dünyanın birçok ülkesiyle kıyaslandığında Türkiye‟de her mevsimde ve her bölgede meyve ve sebze üretimi yapılmaktadır.

Çukur ve IĢın (2008), “Ġzmir Ġli Torbalı Ġlçesinde Sanayi Domatesi

8 Ġzmir Ġli Torbalı Ġlçesindeki sanayiye yönelik üretim yapan domates üreticilerinin tarımın çok fonksiyonluluğuna bakıĢı incelenmiĢtir. AraĢtırmanın ana materyalini gayeli örnekleme yöntemiyle belirlenen 61 üretici ile yüz yüze yapılan anketlerden oluĢmuĢtur. Ġncelemede çiftçilerin tarımın ekonomik getirisi yönüne önem verdikleri belirlenmiĢtir. Üreticilerin %50.82‟si gelecek yıllarda üreticiliğe devam etmeyi düĢünmediği saptanmıĢtır. Üreticilerin %60.66‟sının gıda güvencesi kavramını, %44.26‟sının ise gıda güvenliği kavramını daha önce duymadığı belirlenmiĢtir. Benzer durumda üreticilerin %72.13‟ünün kırsal turizm, %80.33‟ünün de hayvan refahı kavramını daha önce bilmediği belirlenmiĢtir. Tarımın çok fonksiyonluluğu kavramı ise her geçen gün önem kazanmaktadır. Bu sebeple, tarımda yaĢanan alternatif uygulamalar dikkate alınmalı, tarım politikaları buna göre belirlenmelidir Ģeklinde önerilere yer verilmiĢtir.

Çanakçı ve Akıncı (2007), “Antalya Ġli Sera Sebze YetiĢtiriciliğinde Modern ve

Geleneksel Sera ĠĢletmelerinin Kıyaslanması” baĢlıklı çalıĢmalarında, Antalya ilinde sera sebzeciliği üretimi gerçekleĢtirilen iki adet modern sera ve 116 adet geleneksel üretim yapılan sera iĢletmeleri incelenmiĢ ve bu iĢletmelerin yapısı, üretim sistemleri ve mekanizasyon özellikleri karĢılaĢtırılmıĢtır. Bu karĢılaĢtırmaya göre, modern ve geleneksel sera iĢletmelerinde yapısal ve yetiĢtirme yöntemleri yönünden farklılıklar olduğu tespit edilmiĢtir. Modern seralarda topraksız kültürde üretim yapılmaktadır ve iç ortam koĢulları bilgisayarlı sistemler ile kontrol edilmektedir. Geleneksel seralarda ise üretim toprakta yapılmakta ve iç ortam Ģartlarının oluĢturulmasında eksiklikler olduğunu belirtmiĢlerdir.

Gündüz ve Esengün (2007), “Tokat Ġli Merkez Ġlçede Domates YetiĢtiren

ĠĢletmelerin Risk DavranıĢına Göre Sosyo-Ekonomik Analizi” baĢlıklı çalıĢmalarında Tokat ili Merkez ilçede domates üretimi yapan iĢletmelerinin risk tutumlarının belirlenmesi amaçlanmıĢtır. ÇalıĢmanın verileri Neyman yöntemi ile belirlenen 77 adet üretici ile anket yapılarak sağlanmıĢtır. Ġncelenen iĢletmelerin riske karĢı tutumları referans kumarı ve tercih eğrisi yardımı ile belirlenmiĢtir ve sonuçta iĢletmelerin 25 tanesinin riski seven, 52 tanesinin de riski sevmeyen grubunda yer almıĢlardır. Ġncelenen iĢletmelerin mevcut sermaye yapısı ve yıllık faaliyet sonuçları bakımından aralarında belirgin farklılıkların bulunmadığı belirlenmiĢtir. Riski seven iĢletmelerde iĢletme arazisi büyüklüğü 40,10 dekar iken, riski sevmeyen iĢletmelerde arazi büyüklüğü 34,32 dekar olarak belirlenmiĢtir. ĠĢletme arazilerinin yaklaĢık %70‟i tarla

9 arazisinden oluĢmaktadır. Domates üretilen alanlar toplam iĢletme arazisinin yaklaĢık %5‟inden meydana gelmektedir. ĠĢletme arazisi dekarına en yüksek brüt kâr, her iki grupta da domates olduğu belirlenmiĢtir. Brüt hâsılayı oluĢturanlar içerisinde de en yüksek pay domatese aittir. ĠĢletme masrafları içerisinde ise en yüksek pay isçilik ücretleri olduğu belirlenmiĢtir.

Ok (2009), tarafından yapılan, Tokat ili ve Merkez Köyleri Sırık Domates

Üretimi ve Pazarlaması konulu tez çalıĢmasında, sırık domatesin Tokat ekonomisindeki yeri, önemi, üreticilerin üretim ve pazarlamada yaĢadıkları sorunlar ile bu sorunlara çözüm için gerekli öneriler ortaya konulmaya çalıĢılmıĢtır.

Gazozcuzade (2010), tarafından yapılan “Silifke Yayla Köylerinde Domates

Üretiminde Hastalık Yönetimi” isimli yüksek lisans tez çalıĢmasında; 2009 yılı Mayıs-Ekim ve 2010 yılı Mayıs-Ağustos döneminde Silifke‟nin yayla köylerinde açıkta domates yetiĢtirilen alanlarda hangi fungal hastalıkların görüldüğü ve bu hastalıklara karĢı kullanılan fungisitlerin hangileri olduğu, bunların doğru olarak seçilerek zamanında uygun doz ve formülasyonda uygun ekipmanla uygulanıp uygulanmadıkları, son fungisit uygulaması ile hasat arasında geçen zaman sınırlamasına dikkat edilip edilmediği belirlenmiĢtir. Yörede her iki üretim yılında kök ve kök boğazı çürüklükleri, iletim demeti solgunluğu, külleme, erken yaprak yanıklığı, yaprak küfü, sarı yaprak kıvırcıklık virüsü, kırmızı örümcek, yeĢil kurt, beyazsinek, yaprak galeri sineği ve 2010 yılında domates güvesi yoğun olduğu görülmüĢtür. Sulamanın 1 defa gübreli 1 defa gübresiz Ģekilde ve havuzlarda dinlendirildikten sonra damlama sulama yöntemi ile uygulandığı belirlenmiĢtir. Domates üretim sezonunda 12-16 kez fungisit, insektisit ve akarisit uygulaması yapılmaktadır. Üreticilerin son ilaçlama ve hasat arasındaki sürenin tam olarak ne anlama geldiğini bilmedikleri belirlenmiĢtir. Kullanılan fungisitlerin ve diğer pestisitlerin uygulama dozlarının sağlıklı olarak belirlenmediği, ilaç uygulayıcılarının eğitimsiz oldukları, tarımsal uygulamalar nedeniyle çevrenin kirlenebileceğinin dikkate alınmadığı anlaĢılmıĢtır.

Keskin, Tatlıdil ve Dellal (2010), tarafından yapılan “Türkiye‟de Domates

Üretiminde ĠĢgücü ve Üretim Maliyetlerinin Analizi” isimli çalıĢmada, endüstriyel domates üretiminde birim üretim maliyetlerini en az 0,10 - 0,11TL/kg olarak saptanmıĢtır. En düĢük maliyetli üretimin EskiĢehir‟de 0,16 TL/kg olarak bulunduğu

10 araĢtırmada, en yüksek maliyetli üretimin Antalya‟da seralarda 0,45 TL/kg olarak yapıldığı belirlenmiĢtir. ĠĢgücü verimliliğinde en yüksek verimlilik Bursa ve Antalya‟da, en düĢük verimlilik ise Balıkesir ilinde olduğu belirlenmiĢtir.

Özkan ve ArkadaĢları (2010), “Antalya Ġlinde Serada Domates Üretiminin Kâr

Etkinliği Analizi” adlı çalıĢmalarında Antalya ilinde serada domates üretimi yapan iĢletmelerin kâr etkinliğinin belirlemesi hedeflenmiĢtir. AraĢtırmada, serada domates üretimi yapan iĢletmelerin sosyo-ekonomik durumları, üretimde esnasında kullanılan girdiler, üretim faaliyetinin gelir düzeyi ile brüt ve net kâr seviyeleri de ayrıca tespit edilmiĢtir. Serada domates üretiminde etkinlik analizi için olasılıklı kâr sınırı modeli kullanılmıĢtır. Bu kapsamda güzlük, yazlık çift ekim ve kıĢlık üretim tek ekim dönemleri için stokastik translog kâr fonksiyonu ile etkisizlik düzeyi tahmin edilmiĢtir. Ekonomik analiz sonuçlarına göre, tek ekim domates üretimi, çift ekim domates üretiminden daha kârlı olarak belirlenmiĢtir. Model tahmin sonuçlarına göre güzlük, yazlık ve kıĢlık üretim dönemleri itibariyle kâr etkisizlik oranları sırasıyla 0.158, 0.210 ve 0.169 olarak hesaplanmıĢtır. Bu sonuçlara göre iĢletmeler arasında önemli seviyede teknik ve dağılım etkisizlik farklılıkları bulunduğu sonucuna ulaĢmıĢlardır.

Daka, Gül ve Engindeniz (2012), tarafından “Muğla ilinde seralarda dıĢsatıma

yönelik domates üretimi ve pazarlaması” isimli çalıĢmada ihracata yönelik domates üretilmesi ve pazarlamasıyla ilgili genel özellikleri saptamak amacıyla Fethiye ve Ortaca ilçelerinde tesadüfü örnekleme yöntemi ile belirlenen 92 çiftçi ile anket yapılmıĢtır. Domates üretiminin ısıtması olmayan veya dona tehlikesine karĢı ısıtma yapılan seralarda yapıldığı ve iĢletmelerin aile iĢletmelerinden oluĢtuğu belirlenmiĢtir. Üreticilerin birçoğu (%49) serasının 1-3 dekar arasında olduğu; cam ve plastik örtülü seraların sırasıyla %31 ve %69 paya sahip olduğu saptanmıĢtır. Verim ise tek ürün yetiĢtiriciliği yapılan iĢletmelerde 11-20 ton/da, çift ürün yetiĢtiriciliği yapılan iĢletmelerde 7.5-10 ton/da arasında belirlenmiĢtir. DıĢsatım miktarının anket yapılan bölgelere göre değiĢtiği belirlenmiĢtir ve en yüksek belirlenen dıĢsatım rakamları Kumluova‟da (5-18 ton/da) tespit edilmiĢtir.

Kadanalı ve Dağdemir (2012), tarafından yapılan “YaĢ Meyve ve Sebze

Pazarlamasında Aracılar Bakımından En Uygun Kanalın Belirlenmesi: Mersin Ġli Örneği” isimli çalıĢmada, Türkiye‟de yaĢ meyve ve sebze pazarlamasında çeĢitli

11 pazarlama kanalları olduğu belirtilmiĢtir. Üretim bölgesi olarak Mersin YaĢ Meyve ve Sebze Toptancı Hali‟nde faaliyette bulunan aracılarla anket yapılmıĢtır. Türkiye‟de yaygın yaĢ meyve ve sebze pazarlama kanalları arasında en iyi olanın belirlenmesi amacıyla Analitik HiyerarĢi Prosesinden (AHP) yararlanılmıĢtır. AHP sonuçlarına göre, Mersin Toptancı Hali‟nde en uygun pazarlama kanalı; “Üretici → Üretim Merkezi Komisyoncu → Tüketim Merkezi Komisyoncusu → Perakendeci → Tüketici” %42,68 oranla ilk sırada yer almıĢtır. Bunu “Üretici → Tüketim Merkezi Komisyoncusu → Perakendeci → Tüketici” %35,90 ile takip etmiĢtir.

Alemdar ve ArkadaĢları (2014), “Çukurova Bölgesinde BaĢlıca Tarla

Ürünlerinin Üretim Maliyetleri ve Pazarlama Yapıları” adlı çalıĢmalarında üreticilerin büyük bölümünün en büyük üretim sorunları olarak girdi fiyatlarının yüksek olması, pazarlama sorunu olarak ise pazar alternatifinin olmamasını göstermiĢlerdir. Pazarlama alternatiflerinin olmaması sebebiyle üreticiler ürünlerini komisyoncu, tüccar, vb yerlerde satmak durumunda kalmaktadırlar. Üretimde maliyetlerin ürün satıĢ fiyatlarıyla kıyaslandığında, üreticilerin tarımsal destekler olmadan yüksek girdi fiyatlarını karĢılamakta zorlandıkları ve sabit kaynaklarının fırsat maliyetlerini tam olarak karĢılayamadıkları görülmektedir.

Üçpınar (2016) tarafından yapılan yüksek lisans tezi çalıĢmasında Konya ili

Derbent ilçesinde iĢletme baĢına ortama 55,01 da iĢletme arazisi tespit edilmiĢtir. ĠĢletmelerde iĢletme baĢına ortalama aktif sermayenin (202.413,07 TL), %78,28‟ini arazi sermayesi ve %22,72‟sini iĢletme sermayesi oluĢturmaktadır. Ġncelenen iĢletmelerde ortalama saf hasıla 34.562,79 TL, tarımsal gelir 33.659,25 TL olarak belirlenmiĢtir. Taze fasulye maliyet analizi sonucunda fasulye maliyetinin, fasulyenin satıĢ fiyatının altında olduğu belirlenmiĢtir. AraĢtırmada üreticilerin bölgede nitelikli ve karlı fasulye üretimi yapabilmeleri için daha bilinçli ve tekniğe uygun üretim yapmaları gerektiği tespit edilmiĢtir.

Anonim (2017), Pensilvanya State Üniversitesi Yayım servisinde hazırlanan

“Stake your Tomatoes” isimli domates yetiĢtiriciliği ile ilgili makalede domateslerin yayvan Ģekilde yerde yetiĢtirilmesi yerine kazıklar çakılarak iplerle yukarıya doğru yetiĢtirilmesinde elde edilecek avantajlar sıralanmıĢtır. Buna göre yetiĢtirme teknikleri ve yetiĢtirmeden elde edilen sonuçlar yayım servisinin makale bölümüne eklenmiĢtir.

12 3. MATERYAL VE YÖNTEM

3.1. Materyal

AraĢtırmanın ana materyalini Mersin Ġli Erdemli ilçesinde sırık domates üretimi yapılan iĢletmelerden anket yöntemi ile elde edilen veriler oluĢturmuĢtur. Anket uygulamaları bizzat araĢtırmacı tarafından yüz yüze görüĢme ile 13 Temmuz-16 Eylül 2016 tarihleri arasında yapılmıĢtır. Sırık domates üretimi yapan üreticiler ile yapılan görüĢmelerde araĢtırma alanının tarımsal üretim durumu, finansman kaynakları, verim, kullanılan girdiler, ambalajlama, pazarlama, pazarlama sorunları, zararlılarla mücadele, konuları ikincil veri kaynakları kullanılarak tamamlanmıĢtır. Bunun yanında konu ile ilgili daha önce yürütülmüĢ çalıĢmalar, ilgili istatistikler ve Erdemli Ġlçe Gıda Tarım Hayvancılık Müdürlüğü ve diğer kuruluĢlardan alınan veriler de kullanılmıĢtır.

3.2. Yöntem

AraĢtırma bölgesi olarak seçilen Mersin Erdemli Ġlçesi, 2 milyon 78 bin dekar yüzölçümünün 788 bin 641 dekarı tarıma elveriĢli arazidir. Bunun 312 bin 150 dekarında sebzecilik, meyvecilik ve tarla bitkileri üretimi yapılmaktadır. YaklaĢık 85 bin dekar alanda münavebe uygulanmaktadır. 154 bin 491 dekar arazi mera olarak kullanılmaktadır. Bunun Yanında 245 bin dekar arazi ise tarıma elveriĢli arazi olmadığından kullanılmayan arazidir. Erdemli Ġlçe Gıda Tarım Hayvancılık Müdürlüğü kayıtları araĢtırmanın yapılacağı üreticilerin belirlenmesinde oldukça kolaylık sağlamıĢtır. Buna göre araĢtırma bölgesinde yer alan ve yoğun olarak sırık domates üretimi yapılan 21 mahalle olduğu tespit edilmiĢtir. Ancak bu mahallelerin dağlık bölgelerde yer alması ve tutulmuĢ iĢletme kayıtları olmaması, bu mahallerin kapladığı alandaki tüm tarım iĢletmeleri ile anket yapmak gerek zaman ve gerekse maddi imkânların sınırlılığı nedeniyle mümkün olmadığından, bölgeyi temsil edecek sayıda 9 adet mahalle Gayeli Örnekleme yöntemi ile belirlenmiĢtir. Gayeli örnekleme bir populasyondaki örnek seçme iĢleminin araĢtırıcıya ait olduğu örnekleme yöntemidir. AraĢtırmacı sahip olduğu bilgi, tecrübe ve deneyim ile kaç örnek seçeceğini ve hangi birimleri örnek alacağı konusunda inisiyatif sahibidir. (Çiçek ve Erkan 1996). AraĢtırma bölgesi olarak Erdemli Ġlçe Gıda Tarım ve Hayvancılık Müdürlüğünden alınan veriler doğrultusunda Gayeli Örnekleme Yöntemi kullanılarak, Erdemli ilçesinde sırık domates

13 üretiminin en fazla yapıldığı Ġlçenin çoğunlukla batısında bulunan Batısandal, Karaahmetli, Esenpınar, Kumkuyu, AyaĢ, Yeniyurt, Veyselli, Tabureli, Hüsahmetli mahalleleri seçilmiĢtir.

AraĢtırmaya baĢlama aĢamasında, çalıĢmanın amacına göre hangi bilgilerin toplanması gerektiği ve bu verileri toplarken, örneğe giren mahallelerde sırık domates faaliyeti ile uğraĢan tarım iĢletmelerinden kaç tanesine anket uygulanacağı ve bu iĢletmelerin hangileri olacağı belirlenmiĢtir.

Sırık Domates üretimi yapan iĢletmeler bir bütün olarak değerlendirilmiĢ ve iĢletme arazi büyüklükleri hesaplanmıĢtır. ĠĢletme arazi büyüklükleri tabakalara ayrılarak ve iĢletme gruplarında yer alacak örnek sayısı, tabakalı tesadüfi örnekleme yöntemine göre hesaplanmıĢtır. Tabakalı Tesadüfi Örnekleme Yöntemine göre iĢletme sayısı aĢağıdaki formülle hesaplanmıĢtır (Yamane, 1967).

2 2 2 2 * * * Sh Nh D N Sh Nh n 2 2 2 / z d D Formülde;N: Popülasyondaki iĢletme sayısını, Nh: h‟ıncı tabakadaki iĢletme sayısını, Sh²: h‟ıncı tabakanın varyansını, n: Örnek sayısı,

d: Popülasyon ortalamasından izin verilen hata payıdır.

Z: Hata oranına göre standart normal dağılım tablosundaki z değerini ifade etmektedir. Seçilen bölgedeki iĢletmelerle ilgili bilgiler Ġlçe Gıda Tarım ve Hayvancılık Müdürlüğü ile görüĢülerek, ÇKS kayıtlarından alınarak, sırık domates üretimi yapılan mahalleler seçilmiĢ domates ekim alanı büyüklüklerine göre iĢletmeler sınıflandırılarak,

14 toplam 161 iĢletmede sırık domates üretimi yapıldığı tespit edilmiĢ ve tabakalı tesadüfi örnekleme yöntemi ile belirlenen 44 çiftçi ile anket yapılmıĢtır.

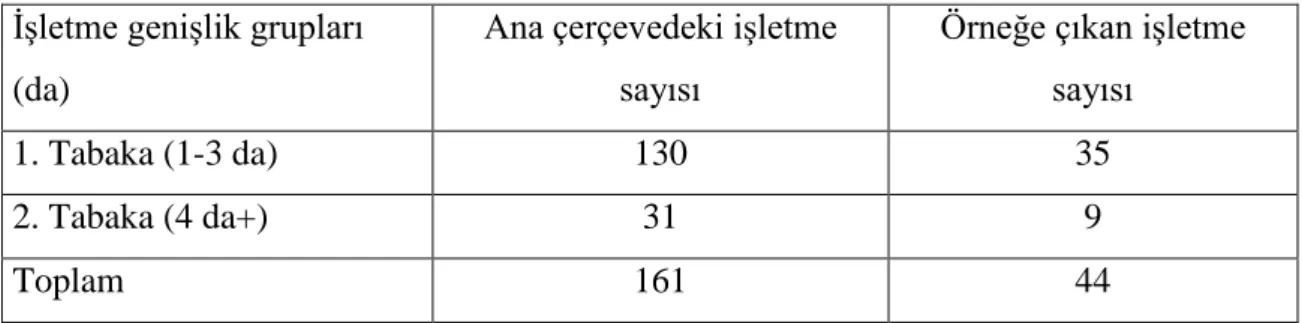

Çizelge 3.1. Sırık Domates Ekim Alanlarına Göre ĠĢletme Büyüklükleri Grupları ve Örnek ĠĢletmelerin Sayıları (adet)

ĠĢletme geniĢlik grupları (da)

Ana çerçevedeki iĢletme sayısı

Örneğe çıkan iĢletme sayısı

1. Tabaka (1-3 da) 130 35

2. Tabaka (4 da+) 31 9

Toplam 161 44

Tarım iĢletmeciliği alanında yapılan araĢtırmalarda materyalin toplanması esnasında uygulanabilecek çeĢitli yöntemler mevcuttur. Bunlar yöntemler muhasebe kayıtlarından yararlanma, doğrudan mülakat yöntemi ve posta surveyi olarak belirtilebilir (Çiçek ve Erkan, 1996).

Örnekleme neticesinde 44 iĢletme ile anket yapılmasına karar verilmiĢtir. Bunlardan 35‟i birinci tabakayı, 9‟u ikinci tabakayı oluĢturmaktadır. Örneğe çıkacak iĢletmeler tesadüfi olarak belirlenmiĢtir.

Bu araĢtırmada anketler üreticilerle yüz yüze görüĢülerek doğrudan mülakat yöntemi ile doldurulması ve daha önceden hazırlanan iĢletme anket formları kullanılması planlanmıĢtır. Yapılan anketlerde; iĢletmenin yapısı, arazi varlığı, ürün deseni, üretim faaliyeti ve geliri, üretim yöntemleri, kullanılan girdiler ve uygulamalar, hasat zamanı, verim, sınıflandırma, ambalajlama, örgütlenme, nakliye, satıĢ, pazarlama ve sorunlar ile ilgili sorulara yer verilmiĢtir.

3.2.1. Yıllık Faaliyet Sonuçlarının Analizinde Kullanılan Hesaplama Yöntemleri

Gayrisafi üretim değerinin hesaplanması; Ġncelenen iĢletmelerin tarımsal faaliyet

sonuçları elde ettikleri tarımsal ve hayvansal ürünlerin değeri ile bir yıl içerisinde meydana gelen prodüktif demirbaĢ artıĢları toplanarak bulunmuĢtur (ErkuĢ, 1979).

15 Gayrisafi hasılanın hesaplanması; Gayri safi hâsıla, gayri safi üretim değerine,

iĢletme dıĢı tarımsal gelir ve konut kira bedelinin eklenmesi ile oluĢmuĢtur. ĠĢletme dıĢı tarımsal gelire, aile iĢ gücü ve makine gücünün diğer iĢletmelerdeki tarımsal iĢlerde çalıĢmaları karĢılığında elde ettikleri gelirler dahildir (Alkan, 2007).

ĠĢletme masraflarının hesaplanması; Gayrisafi hasılayı elde etmek için yapılan

giderler toplamı iĢletme masraflarını vermektedir. ĠĢletme masraflarının hesaplanmasında aktif sermayenin faizi dâhil edilmemiĢtir.

DeğiĢen ĠĢletme masraflarının hesaplanması; Bitkisel üretim değiĢen masrafları

çiftçilerin beyanı esas alınarak hesaplanmıĢtır.

Sabit masrafların hesaplanması; ÇalıĢmada sabit masraflarının hesaplanmasında aile

iĢgücü ücret karĢılığı, amortisman masrafları doğru hat yöntemine göre hesaplanmıĢtır. Bina tamir bakım masrafları çiftçilerin beyanı dikkate alınarak hesaplanmıĢtır.

Saf hasılanın hesaplanması; Gayri safi hâsıladan toplam iĢletme masraflarının

çıkarılması ile tespit edilmiĢtir.

Brüt kârın hesaplanması; Brüt kâr tarımsal faaliyet alanları itibari ile elde edilen

gayrisafi üretim değeri toplamından, bu faaliyet alanları için yapılan değiĢen masraflar toplamından çıkartılarak hesaplanmıĢtır.

Tarımsal gelirin hesaplanması; Tarım iĢletmelerinde giriĢimcinin baĢarısını ortaya

koyma açısından önemli olan tarımsal gelir, saf hasıladan borç faizleri ile kiraya tutulan arazi için ödenen payların çıkarılması ile kalan sonuca aile iĢgücü ücret karĢılığının eklenmesi ile bulunmuĢtur (ErkuĢ, 1979).

Toplam aile gelirinin hesaplanması; Toplam aile gelirinin hesaplanması, iĢletmelerin

tarımsal geliri ile tarım sektörü dıĢında sağladıkları gelirleri toplamı ile bulunmaktadır (Akay, 1996).

Rantabilite faktörünün hesaplanması; Rantabilite faktörü SH‟nin GSH‟ya oranını

vermektedir. SH‟nın GSH‟ya bölünmesi ile hesaplanmıĢtır.

Öz sermayenin hesaplanması; ĠĢletmedeki öz sermayenin hesaplanması aktif

16 Ekonomik rantabilitenin hesaplanması; Ekonomik rantabilite saf hasılanın toplam

aktif sermayeye bölünmesi ile hesaplanmıĢtır.

Sermaye devir oranın hesaplanması; Sermaye devir oranı GSÜD (Gayrisafi Üretim

Değeri)‟nin toplam yatırım sermayesine bölünmesi ile tespit edilmiĢtir.

2.2.2. Sırık domates üretim masraflarının bulunmasında uygulanan yöntem

Sırık domates üretim maliyetini oluĢturan değiĢen masraf kalemleri farklı Ģekillerde sınıflandırılarak sıralanmaktadır. Bu sıralamaya göre değiĢen masraflar;

Toprak ĠĢleme Masrafları: ĠĢletmenin sahip olduğu arazi varlığına göre farklılık

göstermektedir. ĠĢletme büyüklüğü arttıkça masraflar da artmaktadır. Ayrıca iĢletmenin toprak iĢleyiĢ Ģekline göre de masraflar değiĢiklik göstermektedir. ĠĢletmenin sahip olduğu alet ve ekipmanlarda bu masraf sınıfında önemli bir yer tutar.

Girdi Masrafları: Girdi masraflarının hesaplanmasında toprak hazırlama, gübre ve

gübreleme, ilaç ve ilaçlama, çapalama, sulama, hasat ve sabit masraflar dahil edilerek hesaplama yapılmıĢtır.

ĠĢçilik Masrafları: ĠĢgücü masraflarının hesaplanmasında aile iĢgücü ve yabancı iĢ

gücü esas alınmaktadır. Faaliyette kullanılan aile iĢgücünün, çalıĢma süresi tespit edilerek bunun için hesaplanacak ücret, yabancı iĢçilere ödenecek ücret esas alınarak alternatif maliyete göre hesaplanmaktadır. Aile iĢgücü iĢletmede daimi bir karakter gösterdiğinden sabit masraflar kısmında ele alınmıĢtır. Yabancı iĢçilere yapılan ayni ödemelerde iĢgücü masraflarına eklenmektedir.

Ġlaç Masrafları: Kullanılan ilaçların iĢletmeye maliyeti esas alınarak ilaç masrafları

hesaplanmaktadır.

Su Masrafları: Sırık domates üretiminde kullanılan su miktarı veya dekara sezonluk

aidat Ģeklinde fiyatları hesaplanmaktadır.

Akaryakıt ve yağ: Söz konusu bitkisel üretim faaliyetinde kullanılan traktör ve diğer

makinalara ait akaryakıt ve yağ masraflarının belirlenmesinde, tüketilen akaryakıt ve yağ miktarı birim fiyatlarla çarpılarak bir değerlendirme yapılmaktadır.

Alet ve makinaların tamir bakım masrafları: Alet ve makinanın tamir ve bakım

17 makinaların kullanımında bunlara ortak hizmet sunuluyorsa o zaman bunlar ortak masraf özelliği de gösterirler. Bu sebeple çiftçilerin beyanı esas alınarak hesaplanmıĢtır.

DeğiĢken masrafların faizi (döner sermaye faizi): Üretim masrafları faizi, fırsat

maliyetini temsil etmektedir. Kısaca söz konusu üretim girdileri tutarı baĢka bir alternatif alanda değerlendirilmiĢ olsa idi, belirli bir miktarda faiz geliri elde edilecekti. Bu girdilerin üretimde kullanılmaları ile faiz gelirinden vazgeçilmiĢ olunmaktadır. Bu nedenle masraf olarak değerlendirilmesi gerekmektedir. Bu amaçla TC. Ziraat Bankası‟nın tarımsal kredi faizi, sermayenin tarımsal üretimde bağlı kaldığı süreler dikkate alınarak, 2016 yılı 29564 Sayılı Resmi Gazetede yayınlanan Sübvansiyonlu Tarımsal Kredi faiz oranları dikkate alınarak hesaplamalar yapılmıĢtır.

Arazi kirası: Ülkemizde tarım iĢletmelerinin aktif sermayeleri içinde arazi en yüksek

payı almaktadır. Toprak çoğaltılamaz, taĢınamaz ve tahrip edilemez özellikleri nedeniyle, yani sonsuz ömürlü kabul edilmesi nedeniyle amortismana tabi değildir, ayrıca tamir ve bakım ve sigorta masrafları yoktur. Buna karĢılık bir yatırım aracı olduğundan, arazi ister iĢletmenin mülkü, isterse kiralanmıĢ olsun üretimde kullanılması karĢılığında, arazi kirası üretim masrafları arasında yer almalıdır. Kira hesaplamaları çiftçi beyanları esas alınarak hesaplanmıĢtır.

Genel idare giderleri: Genel yönetim giderleri iĢletmenin sevk ve idaresi, sosyal

hizmetler ile iĢletmenin tüm üretim faaliyetlerini ilgilendiren ortak hizmetler için yapılan masraflardan oluĢmaktadır (Kıral, 1995). Bu amaçla genellikle masraflar toplamının %3 oranı kullanılmaktadır. Maliyet muhasebesi tutulan iĢletmelerde ise bu masrafların fiilen gerçekleĢen değerleri hesaplanabilmektedir.

Sabit sermaye unsurlarının amortismanı: Amortisman, üretime doğrudan katılması

veya dolaylı bir Ģekilde hizmet etmesi ile yıpranmaya ve yaĢlanmaya bağlı olarak zamanla hizmet yeteneklerini ve kıymetlerini kaybetmeleridir. Amortisman masrafının doğru olarak hesaplanması, hem iĢletme yönetimi, hem de söz konusu sermaye unsurunun değerinin bilinmesi açısından önemlidir.

Buna göre makinalarda yıllık amortisman payı; Makinenin yeni değeri-hurda değeri Amortisman =

18 formülü ile hesaplanır. Pratikte hurda değer, eğer makine ekonomik olarak kullanılıyor ise ihmal edilebilecek bir meblağı temsil edeceğinden hesap dıĢı bırakılarak, makina değeri doğrudan ekonomik ömre bölünmekte veya bunu karĢılayacak oranlarla çarpılarak yıllık amortisman payları hesaplanabilmektedir. Bu, nakit veya fiilen yapılan bir masraf olmamakla birlikte, yıllık amortisman payı olarak üretim masrafları arasında dikkate alınır (Kıral ve Rehber, 1986).

Sabit sermaye unsurlarının faizi: Sabit sermaye unsurları, iĢletmenin aktifleri içinde

çok büyük bir paya sahip olduğundan, bunların faiz masraflarının hesaplanması büyük önem taĢımaktadır. Genel olarak, doğrusal bir yöntemle amortismanı hesaplanan sabit kıymetlerde yatırımının faizi sabit kıymet değerinin ½ ‟si üzerinden hesaplanır. Buna göre faiz masrafı Ģöyle formüle edilebilir: (Açıl, 1977).

Faiz= (Makina veya binanın değeri / 2 ) x faiz oranı

Eğer hurda değer söz konusu ise bu takdirde:

Faiz=[(Makina veya bina değeri+hurda değeri) / 2 ] x faiz oranı

Türkiye‟de bugüne kadar yapılan maliyet çalıĢmalarında faiz masraflarının hesaplanmasına fazlaca değinilmemiĢtir. Maliyeti hesaplanacak ürünlerin üretiminde kullanılan sermaye için, ülkedeki cari (nominal) faiz oranına göre hesaplanacak değer olarak belirtmekte ve demirbaĢlar için %5 oranında faiz uygulanabileceğini öne sürmektedir (Açıl, 1977).

19 4.ARAġTIRMA BULGULARI

4.1. ĠĢletmelerin Nüfus ve ĠĢgücü Varlığı

Üretim faktörlerinden olan emek (iĢgücü) ve müteĢebbis kaynağını oluĢturan nüfus varlığı ile ekonomik kalkınma birbiri ile bağlantılı unsurlardır. Ülkelerin sosyal, siyasal ve ekonomik yaĢamında nüfusun niceliği kadar niteliğinin de göstergesi olan iĢgücünü kullanımı önemli etkenlerdendir. Tabiatta bulunan kaynaklar hemen kullanılamaz. Bu doğal kaynakları faydalı hale getirebilmek ve sermayenin oluĢumu için özellikle üretim faktörlerinden, iĢgücüne her zaman ihtiyaç duyulmaktadır. Bu nedenle ĠĢgücü, üretimin aktif bir elemanı olarak sayılmaktadır. Türkiye‟de tarımın yapısal özelliği gereği, çiftçi ailesi ve iĢletme arasında yakın bir iliĢki bulunmaktadır (ġahin, 2001).

Üretimin önemli unsurlarından olan nüfus bir taraftan emek arzını meydana getirmekte, diğer taraftan çeĢitli mallara karsı talep oluĢturmaktadır. Bu sebeple bir ülkenin ekonomik yapısının meydana gelmesinde nüfusun miktarı ve niteliklerinin önemli bir etkisi bulunmaktadır (Ġnan, 1998).

Aile iĢletmesi olarak faaliyet gösteren tarım iĢletmelerinde nüfus, aile iĢgücünün kaynağıdır. Bu durum iĢletmelerde iĢgücü kullanımını gözden geçirmeyi gerekli kılmaktadır. Tarımsal üretim yapabilmek için gerekli üretim araçlarından ikisi, emek (iĢgücü) ve müteĢebbistir. Söz konusu üretim araçları, doğrudan insan varlığı ile ilgilidir. Bu açıdan bakıldığında nüfus, sosyal ve ekonomik yönü olan bir varlıktır (Bülbül, 1979b).

Türkiye‟de tarımın bir yaĢam Ģekli olması sebebiyle tarım iĢletmesi ve çiftçi ailesi arasındaki bu iliĢki nüfusun nitelik ve nicelik bakımından değerlendirilmesini gerektirmektedir (Gülsebal, 2003). Ġncelenen iĢletmelerle ilgili nüfusun yaĢ ve cinsiyete göre dağılımı Çizelge 4.1‟de verilmiĢtir. Ġncelenen iĢletmelerde, iĢletme baĢına nüfus varlığı 3,89 kiĢi olarak tespit edilmiĢtir. ĠĢletme tabakalarına göre nüfus sayısı değiĢmekle birlikte, birinci tabakadaki iĢletmelerde 3,86, ikinci tabakadaki iĢletmelerde 3,98, kiĢidir. ĠĢletmelerde kadın nüfusu (%51,16) erkek nüfusundan (%47,67) fazla olmakla birlikte önemli bir fazlalık görülmemektedir. Bu durum iĢletme grupları için de aynıdır.

19 Çizelge 4.1. Nüfusun yaĢ grupları ve cinsiyete göre dağılımı

ĠĢletme Grupları YaĢ Grupları Toplam 0-6 7-14 15-49 50-+ E K E K E K E K E K E+K 1.Tabaka 0,02 0 0,22 0,37 1,17 1,40 0,40 0,28 1,81 2,05 3,86 2.Tabaka 0 0 0,33 0,22 1,11 1,33 0,55 0,44 1,99 1,99 3,98 ĠĢletmeler Ortalaması 0,02 0 0,27 0,29 1,14 1,36 0,47 0,36 1,88 2,01 3,89

Toplam Nüfusa Oranı % 0,5 0 6,39 8,72 29,65 35,46 11,04 8,13 48,71 51,29 100,00

YaĢ Gruplarının Toplam Nüfusa

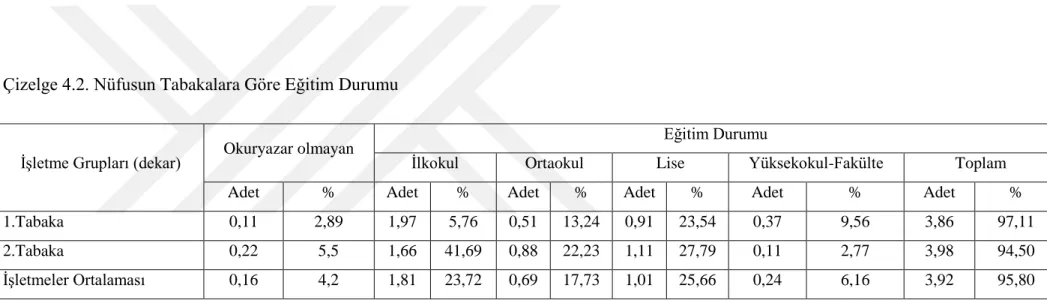

20 Çizelge 4.2‟de incelenen iĢletmelerde nüfusun eğitim durumu belirtilmiĢtir. Ġncelenen iĢletmelerde 0-6 yaĢ grubu üzeri nüfusun %95,8‟i okuma yazma bilmektedir. Bu oran birinci tabakadaki iĢletmelerde %97,11, ikinci tabakadaki iĢletmelerde %94,5‟dir. Okuryazar olmayan nüfusun yoğunluğu ikinci tabakadaki iĢletmelerde (%2,6) daha fazladır. Bununla birlikte nüfusun %23,72‟si ilkokul, %17,73‟ü ortaokul, %25,66‟sı lise ve %6,16‟sı yüksekokul ve fakülte mezunudur. Yüksekokul ve fakülte mezunu olanların oranı birinci tabakadaki iĢletmelerde %9,56, ikinci tabakadaki iĢletmelerde ise %6,16‟dır. Lise mezunu olanların oranı birinci tabakadaki iĢletmelerde %23,54, ikinci tabakadaki iĢletmelerde %27,79‟dur. Ortaokul mezunu olan nüfus ise birinci tabakadaki iĢletmelerde %13,24, ikinci tabakadaki iĢletmelerde %22,23‟dür.

Çizelge 4.3‟de iĢletmelerin sahip olduğu aile iĢgücünün cinsiyetlere göre dağılımı verilmiĢtir. Ġncelenen iĢletmelerde iĢletmenin sahip olduğu aile iĢgücü varlığı ortalama 3,32 EĠB‟dir. Bunun 1,63 EĠB‟i (%49,09) erkek, 1,69 EĠB‟i (%50,90) kadın iĢgücüdür.

YaĢ grupları itibari ile değerlendirildiğinde, ĠĢgücünün %76,21‟ini aktif nüfus denilen 15-49 yaĢ arası grup oluĢturmaktadır. Bu durum incelenen iĢletmelerin iĢgücü potansiyelinin yüksek olduğunu göstermektedir.

ĠĢletme tabakaları itibari ile bakıldığında birinci tabakadaki iĢletmelerde toplam 3,30 EĠB aile iĢgücü varlığı bulunurken bunun %47,87‟si erkek, %52,13‟ü kadındır. Ġkinci tabakadaki iĢletmelerde ise 3,34 EĠB‟dir. Bunun %50,29‟u erkek, %49,71‟i kadın iĢ gücüne aittir. YaĢ gruplarına göre aile iĢgücünün dağılımına bakıldığında ise 7-14 yaĢ arası grubun erkek ve kadın iĢgücü varlığı arasında fark görülmezken, en çok farkın bulunduğu gruplar ise 15-49 ve 50 ve üzeri yaĢ grubu olarak tespit edilmiĢtir.

YaĢ gruplarının toplam iĢgücü içinde dağılımında ise en fazla pay %66,11 ile 15-49 yaĢ grubundan oluĢmaktadır. Bunu %19,17 ile 50 ve üzeri yaĢ grubu ile 7-14 yaĢ grubu %15,11 izlemektedir.

21 Çizelge 4.2. Nüfusun Tabakalara Göre Eğitim Durumu

Çizelge 4.3. Ġncelenen ĠĢletmelerde Aile iĢgücü varlığı (EĠB) ĠĢletme Grupları (dekar) Okuryazar olmayan

Eğitim Durumu

Ġlkokul Ortaokul Lise Yüksekokul-Fakülte Toplam

Adet % Adet % Adet % Adet % Adet % Adet %

1.Tabaka 0,11 2,89 1,97 5,76 0,51 13,24 0,91 23,54 0,37 9,56 3,86 97,11

2.Tabaka 0,22 5,5 1,66 41,69 0,88 22,23 1,11 27,79 0,11 2,77 3,98 94,50

ĠĢletmeler Ortalaması 0,16 4,2 1,81 23,72 0,69 17,73 1,01 25,66 0,24 6,16 3,92 95,80

ĠĢletme Grupları

YaĢ Grupları Toplam

7-14 15-49 50-+

E K E K E K E K E+K

1.Tabaka 0,11 0,18 1,17 1,40 0,30 0,14 1,58 1,72 3,30

2.Tabaka 0,16 0,11 1,11 1,33 0,41 0,22 1,68 1,66 3,34

ĠĢletmeler Ortalaması 0,13 0,14 1,14 1,36 0,35 0,18 1,63 1,69 3,32

Toplam Nüfusa Oranı (%) 6,39 8,72 29,65 35,46 11,04 8,13 47,67 51,16 99,39

YaĢ Gruplarının Toplam Nüfusa Oranı

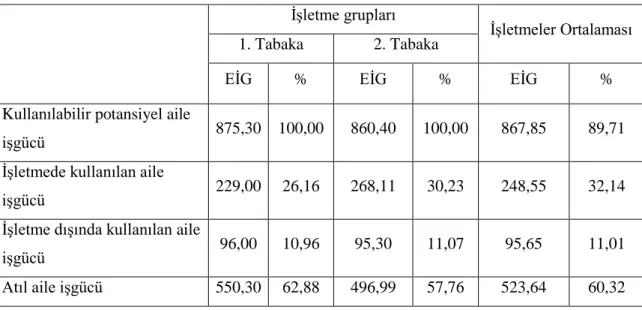

22 Ġncelenen iĢletmelerin iĢgücü potansiyeli Çizelge 4.3‟de verilmiĢtir. ĠĢletmelerin iĢ gücü potansiyelinin hesaplanmasında erkek iĢ günü (EĠG) kullanılmıĢtır. Yörede tarımda çalıĢılabilir gün sayısı 280 olarak alınmıĢtır (Oğuz ve Mülayim, 1997). Ayrıca bir gün içerisinde çalıĢma saati 8 olarak kabul edilmiĢtir. Diğer taraftan daha öncede belirtildiği gibi nüfusun yaĢ grupları ve cinsiyet bakımından iĢ baĢarma gücü yanında sürekli hastalık, eğitim ve askerlik görevi nedenleri ile iĢletme faaliyetlerine katılamadığı sürelerde dikkate alınmıĢtır (ErkuĢ, 1979).

Ġncelenen birinci tabakadaki iĢletmelerde 875,30 EĠG, ikinci tabakadaki iĢletmelerde 860,40 EĠG olarak hesaplanmıĢ iĢletme potansiyeli ise ortalama 867,85 EĠG olarak hesaplanmıĢtır. Tespit edilen toplam bu değerin %11,01‟inin iĢletme dıĢında çalıĢtığı tespit edilmiĢtir. Ġkinci tabakadaki ĠĢletme dıĢında çalıĢanların oranı birinci tabakadaki iĢletme dıĢında çalıĢanlardan (%0,11) daha fazladır. Aile iĢgücü potansiyeli iĢletme gruplarına göre farklılık göstermektedir. Ġkinci tabakadaki iĢletmelerde iĢletmede kullanılabilir iĢgücünün %57,76‟sı ve birinci tabakadaki iĢletmelerde kullanılabilir iĢgücünün %62,88‟i atıl iĢgücü oluĢtururken iĢletme ortalaması atıl aile iĢgücü %60,32 olarak tespit edilmiĢtir.

Çizelge 4.4. Ġncelenen ĠĢletmelerde Aile iĢgücü Potansiyeli ve Atıl Aile ĠĢgücü (EĠG) ĠĢletme grupları

ĠĢletmeler Ortalaması 1. Tabaka 2. Tabaka

EĠG % EĠG % EĠG %

Kullanılabilir potansiyel aile

iĢgücü 875,30 100,00 860,40 100,00 867,85 89,71

ĠĢletmede kullanılan aile

iĢgücü 229,00 26,16 268,11 30,23 248,55 32,14

ĠĢletme dıĢında kullanılan aile

iĢgücü 96,00 10,96 95,30 11,07 95,65 11,01

23 4.2. Arazi Varlığı, Tasarruf ġekli ve Üretim Deseni

Tarım iĢletmelerinin yapısını belirleyebilmek için iĢletmelerin sermaye yapılarının ve yıllık faaliyet sonuçlarının sistemli olarak belirlenmesi ve analizi gerekmektedir. Diğer taraftan iĢletmelerin sınırlı kaynaklarının optimal olarak değerlendirilmesi de ancak iĢletmenin yapısının iyi tanınmasına ve bilinmesine bağlıdır. Bunun yanında bir iĢletmenin baĢarısının ölçülmesi de üretime ayrılan sermaye ve üretimle ilgili masraf ve gelirlerin bilinmesiyle iliĢkilidir (Rehber ve Çetin, 1998; Özkan ve ark, 2001).

Tarımsal faaliyette tabiat faktörü her zaman bulunmakta ve bu faktörden yararlanma iĢgücü ve sermaye sayesinde mümkün hale gelebilmektedir. Tabiat ve iĢgücünü bir araya getirerek üretim gerçekleĢebilse de, günümüz Ģartlarında yığın üretimi gerçekleĢtirebilmek için sermaye gereklidir (ErkuĢ ve ark., 1990).

Üretime için ayrılmıĢ tüm servet unsurlarından oluĢan sermaye, tabiat ve emek yanında önemli faktörlerdendir. Sermayenin toprak ve emek gibi diğer faktörlerin üretimindeki verimliliğini arttırdığı için tarım iĢletmeleri bakımından önemlidir (Akay, 1998). Mal ve hizmet üretimi için gerekli iĢgücü, sermaye, tabiat ve teĢebbüs diye adlandırılan dört üretim faktöründen biri olan sermaye; iĢletmelerin kurulması, faaliyetlerine devam etmesi ve iĢletmenin amaçlarına ulaĢabilmesi için zorunlu olan para ve malların tümü olarak tanımlanır (Karacan, 1991).

Tarımda sermaye, emeğin ve toprağın verimliliğini artırarak üretici gelirlerinde artıĢ sağlayan bir unsur olarak her an gerekli olan ve geliĢen ekonomide ihtiyaç duyulan ve önemi artan etkenlerdendir. Tarımsal üretime katılan sermaye faktörü toprak ve iĢletme sermayesi olarak iki alanda incelenebilir. Tarım iĢletmelerinin daha verimli olabilmeleri için bu iki sermaye grubunun iĢletme türlerine göre belirli bir oransal seviyede olması gereklidir (Sivaslıgil, 1990).

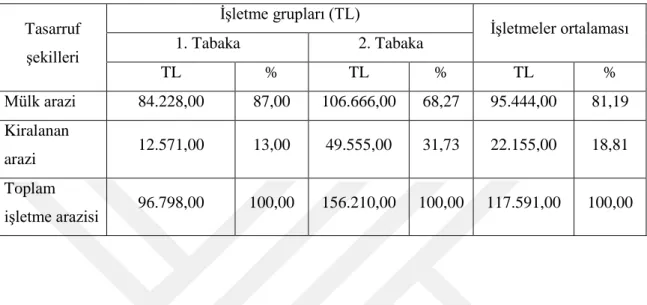

Çiftçi ailesi baĢına düĢen ortalama iĢletme arazisi geniĢliği iĢletme büyüklük tabakaları itibari ile birinci tabakadaki iĢletmelerde 7,54 da, ikinci tabakadaki iĢletmelerde 8,93 da ve iĢletmeler ortalaması 8,24 da‟dır. Mülk arazi ve kiraya tutulan arazi varlığından oluĢan iĢletme arazisi içerisinde mülk arazinin oranı %77,07, kiraya tutulan arazinin oranı ise %27,92‟dir. Yapılan çalıĢmada ortakçılıkla tarımsal faaliyet gösteren ve arazisini kiraya vererek çalıĢan iĢletmeye rastlanmamıĢtır.

24 Çizelge 4.5. Ġncelenen ĠĢletmelerin Arazi Tasarruf ġekilleri

ĠĢletme Grupları

Arazi Tasarruf ġekli Toplam iĢletme arazisi Mülk arazi Kiraya tutulan arazi

da % da % da %

1. Tabaka 6,64 88,06 0,9 11,94 7,54 100,00

2. Tabaka 5,27 59,01 3,66 40,99 8,93 100,00

Toplam ĠĢletme Arazisi 5,96 72,07 2,28 27,92 8,24 100,00

Türkiye‟de iĢletme baĢına düĢen arazi geniĢliği 59,92 da‟dır (Anonim, 2015b). Ġncelenen iĢletmelerde 8,24 da arazi geniĢliğine sahiptirler. Türkiye ortalamasına göre incelenen iĢletmelerde arazi geniĢliği yetersizdir. Bu durum araĢtırma bölgesinin dağlık olması ve geçimlik tarım iĢletmelerinin yaygın olmasından kaynaklanmaktadır (Anonim, 2014).

ĠĢletme arazisi içerisinde mülk ve kiraya tutulan arazinin oranı ikinci tabakadaki iĢletmelerde daha fazladır. Bunun nedeni ikinci tabakadaki iĢletmelerde mevcut makine kapasitesine göre mülk arazi yanında daha fazla arazi iĢleme kapasitesinin olmasıdır (ErkuĢ, 1979).

Ġncelenen iĢletmelerde toplam iĢletme arazilerinin tamamı sulu arazilerden oluĢmaktadır. ĠĢletme arazilerinin %78,48‟i sebze yetiĢtiriciliği yapılan araziler, %21,52‟si meyve yetiĢtirilen arazilerden oluĢmaktadır. Ġkinci tabakadaki iĢletmeler sebze yetiĢtiriciliği yapılan araziler bakımından birinci tabakaya göre ortalama 2,77 da daha fazladır.