DOĞRUDAN YABANCI SERMAYE

YATIRIMLARININ BORSA VE REEL

SEKTÖRDE FİRMALARA ETKİSİ:

GELİŞMEKTE OLAN ÜLKELER ÜZERİNE

EŞBÜTÜNLEŞME VE NEDENSELLİK ANALİZİ

Müslüm POLAT

1Geliş: 23.05.2018 / Kabul: 07.09.2018 DOI: 10.29029/busbed.426527

Öz

Bu çalışmanın amacı, gelişmekte olan ülkelerde doğrudan yabancı sermaye yatırımlarının (DYSY) reel sektörde ve borsada firmalara etkisini ölçmektir. Bu amaçla gelişmekte olan on ülkede 2002 – 2015 dönemine ait yıllık veriler ile pa-nel veri analizi yapılmıştır. Papa-nel veri analiz yöntemlerinden Westerlund (2006) eşbütünleşme, AMG katsayı tahmincisi ve Emirmahmutoğlu-Köse nedensellik testi kullanılmıştır. Analizler neticesinde değişkenlerin eşbütünleşik oldukları belirlen-mesine rağmen DYSY’lerin borsada firmalara pozitif etkisi anlamlı bulunurken reel sektördeki etkisi anlamlı bulunmamıştır. Bununla birlikte ülkelere ait etkilerin, her iki modelde de ülkeden ülkeye farklılık gösterdiği belirlenmiştir. Ayrıca firmanın piyasa değerinden DYSY’ye doğru ve DYSY’den de reel sektöre doğru nedensellik olduğu tespit edilmiştir.

Anahtar Kelimeler: DYSY, Menkul Kıymetler Borsası, Reel Sektör, AMG Jel Kodları: E22, F21, G32

THE IMPACT OF FOREIGN DIRECT INVESTMENT ON THE FIRMS IN STOCK EXCHANGE AND THE REAL SECTOR: COINTEGRATION

AND CAUSALITY ANALYSIS ON DEVELOPING COUNTRIES

Abstract

The aim of this study is to measure the impact of foreign direct investment (FDI) on the firms in real sector and the stock exchange in developing countries. For this reason, panel data analysis was carried out with annual data for the period of 2002 - 2015 in the ten developing countries. Among the panel data analysis methods, Westerlund (2006) co-integration, AMG coefficient estimator and Emirmahmutoğlu-Köse causality test was used. As a result of the analyses, despite the fact that the determinants of the variables are cointegrated, it was found that the positive effect of the FDI on the stock exchange was significant but the effect on the real sector was not. In addition to this, it has been determined that the effects of countries differ from country to country in both models. It has also been determined that there is causality from the market value of the firm towards FDI and from FDI towards real sector.

Keywords: FDI, Stock Exchange, Real Sector, AMG

Giriş

Gelişmekte olan ülkelerin temel sorunları; bilgi ve teknoloji eksiliği yanında gerekeli yatırımları yapmak için ihtiyaç duydukları sermayeye sahip olamamala-rı şeklinde sayılabilir. Bu ülkeler gerekli sermayeyi içerden temin edemedikleri için dışarıdan temin etme yoluna gitmektedirler. Dışarıdan fon temin ederken ya doğrudan yabancı sermaye yatırımlarına (DYSY) ya da dolaylı yabancı sermaye yatırımlarına yönelebilirler. Dolaylı yabancı yatırımlar da ya borç almak ya da hisse senedi almak şeklindeki portföy yatırımlarıdır. Fakat bu yatırımlar kalıcı olmadığı için ülkeler DYSY’yi tercih etmektedir. Dolayısıyla bir ülkenin bilgi ve teknoloji yanında sermaye ihtiyacını da gidermenin en kısa yolu DYSY’leri çekmekten geçmektedir. Çünkü DYSY’ler misafir ülkelerde fabrika kurmak veya mevcut bir fabrikayı satın almak şeklinde gerçekleştikleri için bu ülkelere yatırım yapanlar, sermayenin yanında sahip oldukları bilgi ve teknolojiyi de getirirler.

Gelişmekte olan ülkeler 1980’li yıllardan bu yana büyük bir rekabet içinde bulunmaktadırlar. Rekabet için sadece iş gücünün ucuz olması yetmemektedir. Bunun yanında çeşitli vergi teşvikleri ve sübvansiyonlar ile de DYSY’ler çekil-meye çalışılmaktadır. Bilhassa Çin’in yarışa dahil olması ve diğer gelişmekte olan ülkeleri geçmesiyle birlikte rekabetin daha fazla arttığı görülmektedir. Elbette ki rekabet sadece gelişmekte olan ülkeler arasında değil aynı zamanda gelişmiş ülkeler de bu rekabetin içinde yer almaktadırlar (Gür, 2014: 41). Nitekim 2015 yılında

gerçekleşen 1.762 Trilyon Dolarlık DYSY’lerin %43,4’ü gelişmekte olan ülkelere yapılmışken %54,6’sı gelişmiş ülkelere yapılmıştır (UNCTAD, 2016: 36).

DYSY’ler bütün ülkeler için önemli olmakla birlikte bilhassa gelişmekte olan ülkeler için daha fazla önem arz etmektedir. Yabancı yatırımlar geldikleri ülkeler-deki yerli şirketlerin finansman ihtiyacına katkı sağlamakla birlikte yerli firmalar için; yeni üretim teknikleri meydana çıkarmaları, yeni ürünler geliştirmeleri, yöne-tim ve organizasyon açısından yeni beceriler ortaya koymalarından dolayı büyük öneme sahiptir (Düzgün, 2008: 191). Fakat sahip oldukları teknoloji, bilgi birikimi ve sermayeleri ile aynı sektördeki rakip firmaların pazar paylarını çalmaları ve maliyetlerini yükseltmelerinden dolayı DYSY’lerin yerli firmalar üzerinde negatif etkileri de görülebilmektedir. Dolayısıyla günümüzde DYSY’lerin yerli firmalar üzerindeki etkileri çokça tartışılan konuların başında gelmektedir. DYSY’ler reel sektörde firmaları etkilediği gibi borsadaki değerlerini de etkileyebilmektedir. Bu sebeple bu çalışmada gelişmekte olan ülkelerde DYSY’lerin hem reel sektörde hem de borsada yerli firmalar üzerindeki etkileri araştırılmıştır.

Literatür İncelemesi

DYSY’lerin reel sektöre ve borsaya etkisi bugüne kadar birçok çalışmaya konu olmuştur. Fakat bu çalışmalardan elde edilen sonuçlar farklı olduğu için ortak bir sonuca varmak mümkün olmamıştır. Bu konuda yapılmış eski çalışmalardan biri olan Aitken ve Harrison (1999) çalışmalarında Venezüella’da yabancı yatırımların yerli firmalara etkisini araştırmışlardır. Sonuç olarak yabancı yatırımların yerli küçük yatırımlarla pozitif korelasyona sahip olduğunu bulmakla birlikte yabancı yatırımlardan elde edilen faydanın tamamen ortak girişimlerde tarafından elde edildiğini belirlemişlerdir. Aynı şekilde Litvanya’da 1996 – 2000 dönemi verileri ile yaptığı çalışmada Javorcik (2004) DYSY’lerin sağladığı faydanın ortak girişimlere gittiği sonucuna varmıştır.

Blalock ve Gertler (2008) çalışmalarında DYSY’ler ile yapılan teknoloji trans-ferinin Endonezya imalat sektöründe yerli firmalar üzerindeki etkisini araştırmış-lardır. 1988 – 1996 dönemine ait verilerle yapılan analizler neticesinde DYSY’lerin çıktı düzeyini arttırdığını ve katma değer oluşturduğunu saptamışlardır. Bu sonuca paralel olarak Mugendi ve Njuru (2016) 2011 – 2014 döneminde Kenya için yap-tıkları çalışmada DYSY’lerin yerli firmaları pozitif etkilediği, teknoloji ve AR-Ge düzeyini arttırdığını tespit etmişlerdir.

Abraham vd. (2010) çalışmalarında 2002 – 2004 döneminde Çin imalat sektö-ründe faaliyet gösteren 15.000’den fazla firma verisi ile yaptıkları analiz neticesinde yabancılar ile yapılan ortak girişimlerin yerli firmalarda verimliliği arttırdığını

17 ülke verisiyle yaptıkları çalışmada DYSY’lerin yerli firmalara etkilerinin pozitif olduğunu tespit etmişlerdir. Damijan vd. (2013) 1995 – 2005 dönemi için 10 ülke üzerine yaptıkları çalışmada ise DYSY’lerin küçük işletmeleri büyük işletmelerden daha fazla etkilediği sonucunu elde etmişlerdir.

Yukarıdaki çalışmaların aksine Hong vd. (2016) Çin imalat sektöründe 1998 – 2007 dönemi için DYSY’lerin yerli firmaların verimliliğini negatif etkilediğini tespit etmişlerdir. Romanya, Bulgaristan ve Polonya verileri ile çalışan Konings (2001) DYSY’lerin Romanya ve Bulgaristan’da yerli firmaları negatif etkilediği, Polonya’da ise etkilemediği sonucuna ulaşmıştır. 1995 – 2003 döneminde Çek Cumhuriyeti’nde DYSY’lerin firmaların satışlarındaki büyümelere etkisini araştıran Stancik (2007) DYSY’lerin etkisini negatif olarak bulmuştur.

DYSY’lerin reel sektöre etkisini ölçmek için Türkiye’de yapılan çalışmalardan birisi olan Düzgün (2008), DYSY ile yurtiçindeki yatırımlar arasındaki eşbütünleş-me ve nedensellik ilişkisini araştırmıştır. 1991Q4 –2004Q4 dönemine ait üçer aylık verilerin ve yurtiçi yatırımları temsilen GSYH’nın kullanıldığı çalışmada sonuç olarak DYSY ile yurtiçi yatırımlar arasında uzun dönemli bir ilişki olduğunu ve bu ilişkinin yönünün yurtiçi yatırımlardan DYSY’e doğru olduğunu saptamıştır. Aynı şekilde 1970 – 2007 dönemindeki yıllık verilerle yerli yatırımlar ile yaban-cı yatırımlar arasındaki ilişkiyi nedensellik analizi ile araştıran Açıkalın (2009) Düzgün’ün sonuçlarına paralel olarak yerli yatırımlardan DYSY’lere doğru tek yönlü nedensellik olduğunu belirlemiştir.

Türkiye’de DYSY’nin ekonomik büyümeye ve istihdama etkisini araştıran Ekinci (2011), 1980 – 2010 dönemine ait yıllık verilerle yaptığı eşbütünleşme ve nedensellik analizleri neticesinde DYSY’ni ekonomik büyümeyle eşbütünleşik olduğunu fakat istihdamla eşbütünleşik olmadığını tespit etmiştir. Ayrıca DYSY ile ekonomik büyüme arasında çift yönlü nedensellik olduğunu saptamıştır. Benzer sonuç bulan diğer bir çalışma da 2002Q1 – 2014Q3 dönemindeki üçer aylık veri-ler ile DYSY’nin Türkiye’de yerli yatırımlar üzerine etkiveri-lerini araştıran Bulut ve Çoşkun (2015)’dur. Johansen eşbütünleşme testi ile Granger nedensellik testlerinin kullanıldığı çalışmada DYSY ile yerli yatırımlar arasında uzun dönemli bir ilişki ve nedensellik bulunduğu sonucu elde edilmiştir.

Diğer çalışmalardan farklı olarak anket çalışması ile DYSY’nin etkisini ölçmeye çalışan Gür (2014), Türkiye’de MÜSİAD üyesi 101 şirket üzerine yaptığı anket çalışmasında katılımcıların %75’inin DYSY’lerin ekonomi için faydalı bulduğunu ifade etmiştir.

DYSY’lerin reel sektöre etkisini araştıran çalışmalar ortak bir sonuca ulaşa-madığı gibi borsaya etkisini araştıran çalışmalara ortak bir yargıya varamamış-lardır. Örneğin Sultana vd. (2012) 2001 – 2011 dönemi için yaptıkları çalışmada

DYSY’lerin Hindistan borsasını etkilediği, Kapoor ve Sachan (2015) ise 2002 – 2011 dönemi için aynı borsada DYSY’lerin önemli bir etkisinin olmadığı sonucuna ulaşmışlardır.

Abdul Malik ve Amjad (2013) çalışmalarında Pakistanda DYSY’lerin bor-saya etkisini araştırmışlardır. 1985-2011 dönemi verileri ile yapılan çalışmada DYSY’lerin borsayı pozitif etkilediği sonucuna ulaşmışlardır. Aynı sonucu Shahbaz vd. (2013) 1971 – 2006 döneminde ve Raza vd. (2012) 1988 – 2009 dönemine Pakistan borsası için tespit etmişlerdir. Pozitif etki tespit eden diğer bir çalışma da Adam ve Tweneboah (2008)’ın Gana borsası için yaptıkları çalışmadır.

Pozitif etki bulanların aksine Saibu (2012) 1970 – 2009 döneminde Nijerya’da DYSY’lerin borsanın gelişmesi üzerinde negatif etkisini tespit etmiştir. Nijerya için yapılmış diğer bir çalışma olan Omodero ve Ekwe (2017) da 1985 – 2014 dönemindeki yıllık verilerle DYSY ile borsa arasında zayıf negatif bir ilişki tespit etmişlerdir.

2001Q1 – 2011Q4 dönemine ait verilerle Hırvatistan’da DYSY’lerin ülke bor-sasına kısa dönem ve uzun dönem etkisini araştıran Arčabić vd. (2013) sonuç olarak DYSY’lerin ülke borsasına kısa dönemli etkisinin olduğu ancak uzun dönemli bir etkisinin olmadığını saptamışlardır.

Yapılan literatür incelemesi neticesinde DYSY’lerin hem reel sektörde hem de borsada firmaları nasıl etkilediği hakkında bir görüş birliğinin olmadığı anlaşıl-maktadır. Ayrıca DYSY’lerin firmalara reel sektörde ve borsada aynı anda etkisini ölçen çalışmanın olmadığı görülmüştür.

Veri Seti ve Yöntem

Çalışmada DYSY’lerin borsada ve reel sektörde firmaları nasıl etkilediği panel veri analiz yöntemiyle tespit edilmeye çalışılmıştır. DYSY’ler Birleşmiş Milletler Ticaret ve Kalkınma Konferansı’nın (United Nations Conference on Trade and Development – UNCTAD) veri sayfasından alınmıştır. Bu veriler yıllık olduğu için diğer değişkenler de yıllık olarak alınmıştır. Firmaların değeri olarak; reel sektörde sanayi üretim endeksi, borsada ise toplam borsa değeri alınmıştır. Bu iki veri de OECD’nin veri sayfasından elde edilmiştir. OECD bu verileri 2010 yılını baz alarak endeks haline dönüştürdüğü için DYSY’ler de aynı şekilde 2010 yılı baz alınarak endeks veri haline dönüştürülmüştür. OECD’den alınan verilerde bütün ülkeler olmadığı için OECD’de verisi bulunan ve gelişmekte olan ülkeler şeklinde çalışmanın alanı kısıtlanmıştır. Dolayısıyla bu şartı sağlayan 10 ülke verisi ile ge-lişmekte olan ülkeler temsil edilmiştir. Bu 10 ülke Tablo 1’de görünmektedir.

Tablo 1. Çalışmada kullanılan Ülkeler 1 Brezilya 6 Letonya 2 Şili 7 Meksika 3 Kolombiya 8 Polanya 4 Macaristan 9 Rusya 5 Hindistan 10 Türkiye

2002 – 2015 dönemine ait yıllık verilerin kullanıldığı çalışmada yöntem ola-rak, panel eşbütünleşme, uzun dönem katsayı tahmincisi ve panel nedensellik testleri kullanılmıştır. Fakat bu yöntemleri uygulamadan önce hazırlanan modeller için doğru testleri belirleyebilmek adına bazı ön testler uygulanmıştır. Bunlardan birincisi değişkenlerde ve modelde yatay kesit bağımlılığını belirlemek için ya-pılan testlerdir. Yatay kesit bağımlılığını sınamak için literatürde kullanılan 4 test mevcuttur. Bunlar; CDLM (Pesaran, 2004), CDLM1 (Breusch ve Pagan, 1980), CDLM2 (Pesaran, 2004) ve CDLM-Adj (Pesaran vd., 2008) testleridir. Bu çalışmada veri setine

uygun olarak değişkenlerde ve modelde yatay kesit bağımlılığını belirleyebilmek için CDLM-Adj testi kullanılmıştır.

Değişkenlerde yatay kesit bağımlılığı belirlendikten sonra elde edilen sonuçlara göre birinci nesil veya ikinci nesil birim kök testleri ile değişkenlerin durağanlığının sınanması gerekir. Eğer değişkenlerde yatay kesit bağımlılığı varsa ikinci nesil, yoksa birinci nesil testleri kullanmak daha doğru ve tutarlı sonuçlar vermektedir. Bu çalışmada değişkenlerde yatay kesit bağımlılığı bulunmadığından durağanlık sınaması için birinci nesil birim kök testlerinden IPS ve Fisher ADF testleri kul-lanılmıştır.

Model tahmininden önce verilmesi gereken diğer bir karar da modelin homojen mi yoksa heterojen mi olduğudur. Çünkü bazı testler modelin homojen olduğu varsayımına dayanırken bazıları modelin heterojen olduğu varsayımı ile hareket etmektedir. Literatüre uygun olarak hazırlanan modellerin homojenlik sınaması Pesaran ve Yamagata (2008) tarafından geliştirilen Delta Tidle ve Delta Titleadj testleri ile yapılmıştır.

Ön testler ile değişkenler ve modelin durumu belirlendikten sonra modelin ve değişkenlerin durumuna uygun olarak eşbütünleşme analizi için Westerlund (2006) tarafından geliştirilen çok kırılmalı LM testi kullanılmıştır. Eşbütünleşme analizinden sonra uzun dönem katsayılarını tahmin etmek için AMG tahmincisi kullanılmıştır. AMG tahmincisi hem modeldeki yatay kesit bağımlılığını hem de modelin heterojen yapısını dikkate alan bir yöntemdir. Çalışmada son olarak Emir-mahmutoğlu ve Köse (2011) nedensellik testi ile değişkenler arasındaki nedensellik ilişkisi araştırılmıştır.

Bu çalışmada iki model kullanılmıştır. Bunlardan birincisi olan Model 1 DYSY’lerin borsa değerine etkisini, ikincisi olan Model 2 ise DYSY’lerin reel

sektörde firmalara etkisini tespit etmek için hazırlanmıştır. Model 1 ve Model 2 sırasıyla şu şekilde formüle edilmiştir:

BORSA= (1)

SUE= (2)

Bu formüllerde; BORSA: Firmaların hisse senedi borsasındaki değerini, SUE: Firmaların reel sektördeki değerini temsilen Sanayi Üretim Endeksini, DYSY: Doğrudan yabancı sermaye yatırımlarını, β eğim katsayısını, Ɛi,t: hata payını ve αi: sabit katsayıyı ifade etmektedir.

Analiz ve Bulgular

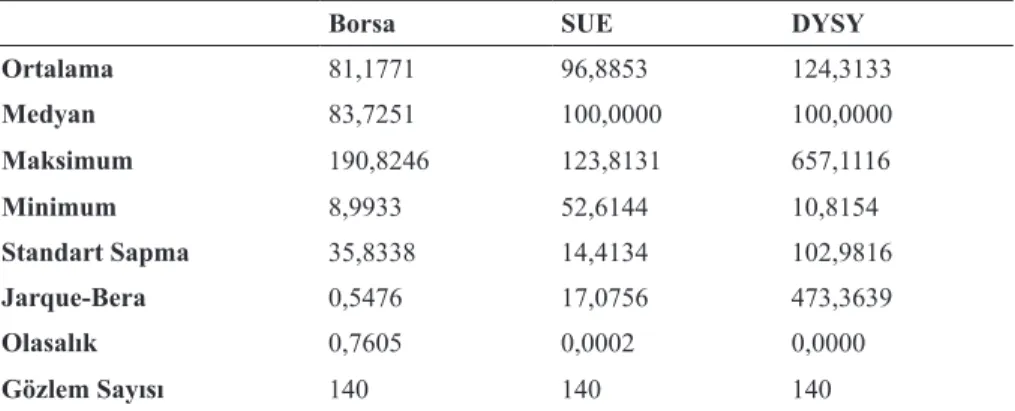

Çalışmanın bu bölümünde doğrudan yabancı sermaye yatırımlarının borsada işlem gören hisse senedi fiyatına ve sanayi üretim endeksine etkisi panel veri analiz yöntemiyle analiz edilmiştir. Bu amaçla seriler için tanımlayıcı istatistikler verildikten sonra değişkenler arasındaki korelasyon katsayıları hesaplanmıştır. Devamında hazırlanan modellerin homojen olup olmadığı ve yatay kesit bağımlı-lığı içerip içermediği tespit edilerek CCE tahmincisi ile tahminde bulunulmuştur. Değişkenler ait açıklayıcı istatistikler Tablo 2’de görünmektedir.

Tablo 2. Değişkenler Hakkında Tanımlayıcı İstatistikler

Borsa SUE DYSY

Ortalama 81,1771 96,8853 124,3133 Medyan 83,7251 100,0000 100,0000 Maksimum 190,8246 123,8131 657,1116 Minimum 8,9933 52,6144 10,8154 Standart Sapma 35,8338 14,4134 102,9816 Jarque-Bera 0,5476 17,0756 473,3639 Olasalık 0,7605 0,0002 0,0000 Gözlem Sayısı 140 140 140

Tablo 2’deki bilgilere göre standart sapmanın yani oynaklığın en fazla olduğu seri doğrudan yabancı sermaye yatırımları en az olduğu seri ise sanayi üretim en-deksidir. Ayrıca Jarque-Bera istatistiğinden sadece borsa serisinin normal dağılım gösterdiği anlaşılmaktadır.

Tablo 3. Değişkenler Arasındaki Korelasyon Katsayıları

BORSA SUE DYSY 0,5261 0,4498

Korelasyon katsayısı 1 ile -1 arasında değişen bir katsayı olup, değişkenler arasındaki ilişkiyi ifade etmektedir. Katsayının 1’e yakın olması ilişkinin güçlü olduğunu, 0’a yakın olması ise ilişkinin zayıf olduğunu ifade eder (Beaumont, 2012: 8). Tablo 3’deki korelasyon katsayılarından doğrudan yabancı sermaye yatı-rımlarının hem borsa ile hem de sanayi üretim endeksi ile orta dereceli bir ilişkiye sahip olmakla birlikte borsa ile daha yüksek ilişkisi olduğu anlaşılmaktadır. Ayrıca doğrudan yabancı sermaye yatırımlarının her iki değişkenle de pozitif bir ilişki içinde olduğu görülmektedir.

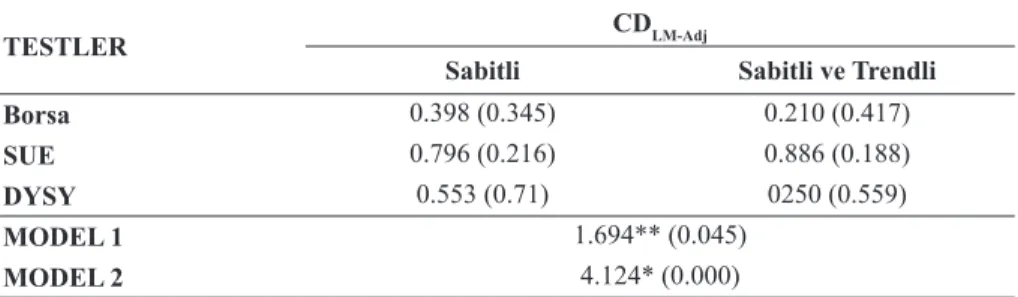

Korelasyon katsayıları hesaplandıktan sonra değişkenlerin ve kurulan modelle-rin yatay kesit bağımlılığı içerip içermediği incelenmiştir. Yatay kesit bağımlılığı için CDLM, CDLM1, CDLM2 ve CDLM-Adj testleri kullanılmaktadır. Bu testlerden CDLM

testi, N>T durumunda ve CDLM1 testi, tam tersi yani T>N durumunda kullanılmak-tadır (Karabiyik ve Dilber, 2016: 319). Üçüncü test olan CDLM2 testi, T ve N’nin ikisinin de büyük olması durumunda tutarlı sonuçlar vermektedir (Bozkurt vd., 2016: 383). Son test olan CDLM-Adj testi ise CDLM testinde meydana gelen sapmalar

düzeltilerek geliştirilmiştir ve T>N veya N>T durumunda kullanılabilmektedir. Ayrıca bu test küçük örneklerde de güçlü sonuçlar vermektedir. Bu çalışmada T>N olduğu ve zaman boyutu kısa olduğundan yatay kesit bağımlılığını sınamak için CDLM-Adj testi kullanılmıştır. Bu test sonucunda değişkenler ve modeller için elde

edilen sonuçlar Tablo 4’te verilmiştir.

Tablo 4. Modellerde ve Değişkenlerde Yatay Kesit Bağımlılığı Test Sonuçları

TESTLER CDLM-Adj

Sabitli Sabitli ve Trendli Borsa 0.398 (0.345) 0.210 (0.417)

SUE 0.796 (0.216) 0.886 (0.188)

DYSY 0.553 (0.71) 0250 (0.559)

MODEL 1 1.694** (0.045)

MODEL 2 4.124* (0.000)

Not: * ve ** sırasıyla %1 ve %5 önem düzeylerini ifade etmektedirler.

Yatay kesit bağımlılığının varlığını sınamak için kullanılan CDLM-Adj testi ile; üç değişkende de yatay kesit bağımlılığı bulunmadığı, Model 1’de %5 ve Model 2’de %1 önem düzeyinde yatay kesit bağımlılığı bulunduğu saptanmıştır.

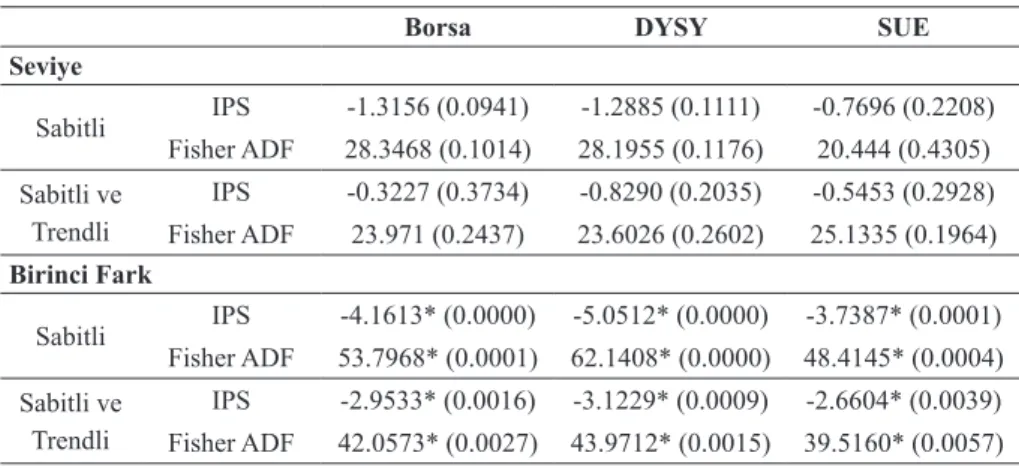

Değişkenlerde yatay kesit bağımlılığı bulunmadığı için durağanlık sınamala-rının birinci nesil birim kök testleri ile yapılması daha tutarlı sonuçlar verecektir. Çalışmada birinci nesil birim kök testlerinden Im vd. (2003) tarafından geliştirilen IPS testi ve Maddala ve Wu (1999) tarafından geliştirilen Fisher ADF testleri kul-lanılmış ve sonuçlar Tablo 5’te verilmiştir.

Tablo 5. Birim Kök Testi Sonuçları

Borsa DYSY SUE

Seviye Sabitli IPS -1.3156 (0.0941) -1.2885 (0.1111) -0.7696 (0.2208) Fisher ADF 28.3468 (0.1014) 28.1955 (0.1176) 20.444 (0.4305) Sabitli ve Trendli IPS -0.3227 (0.3734) -0.8290 (0.2035) -0.5453 (0.2928) Fisher ADF 23.971 (0.2437) 23.6026 (0.2602) 25.1335 (0.1964) Birinci Fark Sabitli IPS -4.1613* (0.0000) -5.0512* (0.0000) -3.7387* (0.0001) Fisher ADF 53.7968* (0.0001) 62.1408* (0.0000) 48.4145* (0.0004) Sabitli ve Trendli IPS -2.9533* (0.0016) -3.1229* (0.0009) -2.6604* (0.0039) Fisher ADF 42.0573* (0.0027) 43.9712* (0.0015) 39.5160* (0.0057)

Not: * %1 önem düzeyini ifade etmektedir.

Yapılan birim kök testleri sonucunda üç değişkeninde seviye değerleri ile hem sabitli hem de sabitli ve trendli modellerde %5 önem seviyesinde durağan olmadığı ancak birinci farkta %1 önem seviyesinde durağanlaştığı tespit edilmiştir. Bu so-nuçtan verilerin eşbütünleşme analizi için daha uygun olacağına karar verilmiştir. Fakat eşbütünleşme analizinden önce modellerin homojen mi yoksa heterojen mi olduğunu belirlemek daha doğru olacaktır. Bu sebeple modellerin homojenliği için Pesaran ve Yamagata (2008) tarafından geliştirilen Delta Tidle ve Delta Titleadj testleri ile sınanmış ve elde edilen sonuçlar Tablo 6’da sunulmuştur.

Tablo 6. Model İçin Homojenlik Testi Sonuçları

TESTLER MODEL 1 MODEL 2

İstatistik p-değeri İstatistik p-değeri Delta Tilde 6,3720* 0,0000 5,3460* 0,0000 Delta Tildeadj 7,1240* 0,0000 5,9770* 0,0000

Delta Title ve Delta Titleadj testleri sonucunda her iki modelin de heterojen olduğu %1 önem seviyesinde kabul edilmiştir. Dolayısıyla ülkeler yapılan doğru-dan yabancı sermaye yatırımlarının ülke borsalarına ve reel sektöre etkisi ülkeden ülkeye farklılık gösterdiği anlaşılmaktadır.

Modellerdeki yatay kesit bağımlılığı ve modellerin homojenliği bilindikten sonra eşbütünleşme analizine geçilebilir. Değişkenler arasındaki uzun dönemli ilişki Westerlund (2006) çok kırılmalı LM eşbütünleşme testi ile analiz edilmiştir. Bu test hem yatay kesit bulunduğunda hem de bulunmadığında kullanılabilmekte ve küçük örnekler için de tutarlı sonuçlar vermektedir (Koçbulut ve Altıntaş, 2016: 160,161). Ayrıca modelde çoklu doğrusal bağlantı hatası olması ya da içsellik soru-nu bulunması durumunda da güvenilir sosoru-nuçlar verebilmektedir (İlgün, 2016: 78). Westerlund (2006) testine ait test istatistiği Denklem 3’ göründüğü gibidir.

Denklem 3’te yer alan ve terimlerinin açılımı şu şekildedir: ve

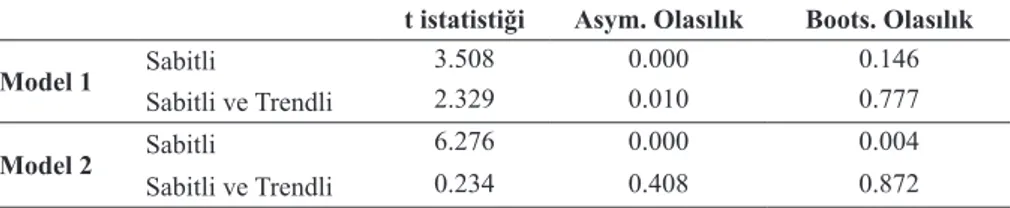

. Burada , ’nin etkili tahminini anlamına gelmek-tedir (Koçbulut ve Altıntaş, 2016: 160). Bu testte 4 model tahmin edilebilmekgelmek-tedir. Bunlardan ikisi kırılmasız ikisi ise kırılmalı testlerdir. Kırılmasız modellerle yapılan analizlerde değişkenlerin eşbütünleşik oldukları tespit edildiğinden kırılmalı modeller kullanılmamıştır. Bu testlerden elde edilen sonuçlar Tablo 7’ye yerleştirilmiştir.

Tablo 7. Westerlund Çok Kırılmalı LM Eşbütünleşme Testi Sonuçları

t istatistiği Asym. Olasılık Boots. Olasılık Model 1 Sabitli 3.508 0.000 0.146

Sabitli ve Trendli 2.329 0.010 0.777

Model 2 Sabitli 6.276 0.000 0.004

Sabitli ve Trendli 0.234 0.408 0.872

Not: Boots. Olasılık değerleri 10.000 bootstrap ile elde edilmiştir. H0:

Eşbütünleşme var.

Westerlund bu test t istatistiğinin anlamlılığını karşılaştırmak için iki olasılık değeri hesaplamaktadır. Bunlardan birincisi asimptotik olasılık değeri modelde

ya-tay kesit bağımlılığı olmadığı durumda, bootstrap olasılık değeri ise modelde yaya-tay kesit bağımlılığı olduğu durumda kullanılmaktadır. Bu çalışmadaki iki modelde de yatay kesit bağımlılığı bulunduğu için bootstrap olasılık değerlerini kullanmak gerekir. Bu olasılık değerine bakıldığında Model 1’de yani borsa ile DYSY arasında hem sabitli hem de sabitli ve trendli modelde eşbütünleşme ilişkisi olduğu, Model 2’de ise yani sanayi üretim endeksi ile DYSY arasında ise sadece sabitli ve trendli modelde eşbütünleşme bulunduğu tespit edilmiştir.

Eşbütünleşme ilişkisi tespit edildikten sonra uzun dönem katsayılarının tahminine geçilmiştir. Yapılan ön testlerden modelin heterojen olduğu ve yatay kesit bağımlılığı içerdiği belirlenmişti. Dolayısıyla tahminde bulunulurken ülkeler arasındaki yatay kesit bağımlılığı ve ülkelerin heterojen yapısını dikkate alacak bir yöntem kullanmak daha doğru sonuçlar elde edilmesini mümkün kılacaktır. Bu sebeple tahmin için, bu iki durumu da dikkate alan AMG tahmincisi kullanılmıştır. AMG tahmincisi; serilerdeki ortak faktörlerin yanında ortak dinamik etkilerin de dikkate alındığı bir yöntemdir (Göçer, 2013: 233). Ayrıca kesitler için farklı katsayılar hesaplamaya da izin vermektedir (Acaravcı vd., 2015: 125). Bu tahminci homojen modellerde panelin geneline ait bir katsayı hesaplamakta, heterojen modellerde ise birimlere ait birer katsayı ve bu katsayıların ağırlaştırılmış ortalamalarından hareketle panel için grup ortalaması hesaplar (Yaman Songur, 2017: 127). Doğrudan yabancı sermaye yatırımlarının firmaların piyasa değerine etkisini ölçmek için hazırlanan Model 1 için AMG tahmincisinden alınan sonuçlar Tablo 8’de sunulmuştur.

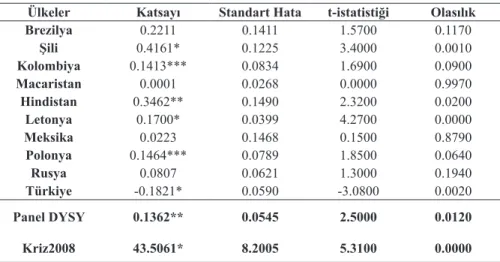

Tablo 8. Model 1 için AMG Tahmin Sonuçları

Ülkeler Katsayı Standart Hata t-istatistiği Olasılık Brezilya 0.2211 0.1411 1.5700 0.1170 Şili 0.4161* 0.1225 3.4000 0.0010 Kolombiya 0.1413*** 0.0834 1.6900 0.0900 Macaristan 0.0001 0.0268 0.0000 0.9970 Hindistan 0.3462** 0.1490 2.3200 0.0200 Letonya 0.1700* 0.0399 4.2700 0.0000 Meksika 0.0223 0.1468 0.1500 0.8790 Polonya 0.1464*** 0.0789 1.8500 0.0640 Rusya 0.0807 0.0621 1.3000 0.1940 Türkiye -0.1821* 0.0590 -3.0800 0.0020 Panel DYSY 0.1362** 0.0545 2.5000 0.0120 Kriz2008 43.5061* 8.2005 5.3100 0.0000

Çalışmanın ele alındığı dönemde 2008 küresel krizi meydana geldiğinden bu krizin etkisi kukla değişken yardımı ile modele dahil edilmiş ve %1 önem seviye-sinde krizin etkisi anlamlı bulunmuştur. AMG tahmincisine göre doğrudan yabancı sermaye yatırımlarının gelişmekte olan ülkelerde ülke borsasına etkisi %5 önem seviyesinde pozitif olduğu saptanmıştır. Ayrıca DYSY endeksinde meydana gelen 1 puanlık bir artışın menkul kıymetler borsası endeksinde 0,136 puanlık bir artışa neden olduğu belirlenmiştir. Ülkelere ait birim etkiler incelendiğinde Brezilya, Macaristan, Meksika ve Rusya’daki etkilerin anlamlı olmadığı diğer altı ülkedeki etkilerin ise anlamlı olduğu saptanmıştır. Bu altı ülkeden sadece Türkiye’de etkinin negatif olduğu ve Türkiye’de DYSY endeksinde meydana gelen 1 puanlık bir artışın 1 ülke borsa endeksinde 0,182 puanlık bir azalışa sebep olduğu tespit edilmiştir. Pozitif etkilenen ülkeler ise sırasıyla; Şili, Kolombiya, Hindistan, Letonya ve Polonya şeklindedir. Bunların arasında en fazla etkilenen Şili’de doğrudan yabancı sermaye yatırım en-deksinde meydana gelen 1 puanlık artış ülke borsasında 0,416 puanlık bir artışla, en az etkilenen Kolombiya’da ise 0,141 puanlık bir artışla neticelenmektedir.

Doğrudan yabancı sermaye yatırımlarının borsaya etkisini ölçtükten sonra bu yatırımların sanayi üretim endeksine etkisini ölçmek için hazırlanan Model 2 için tahminde bulunulmuş ve elde edilen sonuçlar Tablo 9’a yerleştirilmiştir.

Tablo 9. Model 2 için AMG Tahmin Sonuçları

Ülkeler Katsayı Standart Hata t-istatistiği Olasılık Brezilya 0.0848 0.0534 1.5900 0.1120 Şili -0.0134 0.0506 -0.2600 0.7910 Kolombiya -0.0212 0.0202 -1.0500 0.2920 Macaristan -0.0061 0.0085 -0.7200 0.4720 Hindistan 0.1474** 0.0630 2.3400 0.0190 Letonya 0.0199** 0.0085 2.3400 0.0190 Meksika 0.0024 0.0171 0.1400 0.8880 Polonya -0.0463*** 0.0257 -1.8000 0.0720 Rusya 0.0136 0.0097 1.4000 0.1620 Türkiye -0.0114 0.0107 -1.0700 0.2850 Panel DYSY 0.0170 0.0181 0.9400 0.3490 Kriz2008 25.3246* 3.1685 7.9900 0.0000

Not: *, ** ve *** sırasıyla %1, %5 ve %10 önem seviyelerini ifade etmektedir.

Tablo 9’da görünen analiz sonuçlardan doğrudan yabancı sermaye yatırımlarının reel sektöre etkisinin anlamlı olmadığı tespit edilmiştir. 2008 krizinin etkisi Model

1’de olduğu gibi bu modelde de anlamlı bulunmuştur. Model heterojen olduğu için ülkelere ait etkiler de farklılık gösterecektir. Ülkelere ait birim etkiler incelendiğinde 7 ülkeye ait etki istatistiki açıdan anlamlı bulunmazken 3 ülkeye ait etkinin anlamlı olduğu görülmektedir. Bu 3 ülkeden Polonya’da reel sektördeki firmalar doğrudan yabancı sermaye yatırımlarından olumsuz etkilenirken Hindistan ve Letonya’da olumlu etkilenmektedirler. Ayrıca DYSY endeksinde meydana gelen 1 puanlık artış Polonya’da 0,046 puanlık bir azalışa, Hindistan’da 0.147 ve Letonya’da 0.0199 puanlık artışa neden olduğu tespit edilmiştir.

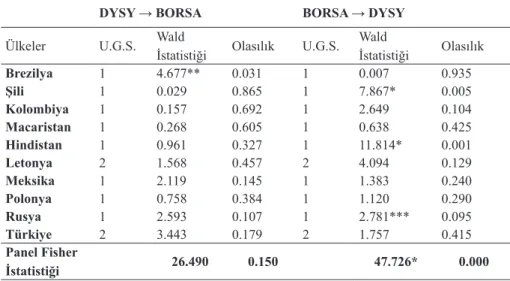

Uzun dönem katsayılarından sonra değişkeneler arasındaki nedensellik ilişkisi Emirmahmutoglu ve Kose (2011) tarafından geliştirilen ve ismini de bu akademis-yenlerden alan Emirmahmutoğlu-Köse nedensellik testi ile sınanmıştır. Bu testte serilerin durağan olması (Zeren ve Ergün, 2013: 234) ya da aynı derecede durağan olması gerekmemektedir. Yani değişkenlerin bir kısmı seviyede bir kısmı farkta durağan olabilir. Ayrıca bu test eşbütünleşik olmayan değişkenler arasındaki ne-densellik ilişkisini araştırmada da kullanılabilmektedir (Topallı, 2016: 199). Model 1 için bu testten alınan sonuçlar Tablo 10’da görünmektedir.

Tablo 10. Model 1 için Emirmahmutoğlu-Köse Nedensellik Testi Sonuçları

DYSY → BORSA BORSA → DYSY

Ülkeler U.G.S. Wald

İstatistiği Olasılık U.G.S.

Wald İstatistiği Olasılık Brezilya 1 4.677** 0.031 1 0.007 0.935 Şili 1 0.029 0.865 1 7.867* 0.005 Kolombiya 1 0.157 0.692 1 2.649 0.104 Macaristan 1 0.268 0.605 1 0.638 0.425 Hindistan 1 0.961 0.327 1 11.814* 0.001 Letonya 2 1.568 0.457 2 4.094 0.129 Meksika 1 2.119 0.145 1 1.383 0.240 Polonya 1 0.758 0.384 1 1.120 0.290 Rusya 1 2.593 0.107 1 2.781*** 0.095 Türkiye 2 3.443 0.179 2 1.757 0.415 Panel Fisher İstatistiği 26.490 0.150 47.726* 0.000

Not: 1. *, ** ve *** sırasıyla %1, %5 ve %10 önem seviyesini ifade etmektedir. 2. U.G.S.: Uygun Gecikme Sayısı anlamına gelmektedir. 3. Maksimum gecikme

uzunluğu 2 olarak alınmıştır.

Emirmahmutoğlu-Köse nedensellik testi sonucunda menkul kıymetler bor-sasından DYSY doğru nedensellik %1 önem seviyesinde anlamlı bulunurken,

Dolayısıyla borsa ile DYSY arasındaki ilişkinin tek yönlü olduğu ve bu ilişkinin borsadan DYSY’ye doğru olduğu anlaşılmaktadır. Ayrıca ülkelere ait birim etki-lerden DYSY’den borsaya doğru nedensellik sadece Brezilya’da %5 önem sevi-yesinde anlamlı bulunurken, borsadan DYSY’ye doğru nedenselliğin %1 önem seviyesinde Şili ve Hindistan, %10 önem seviyesinde Rusya olmak üzere 3 ülkede anlamlı olduğu tespit edilmiştir.

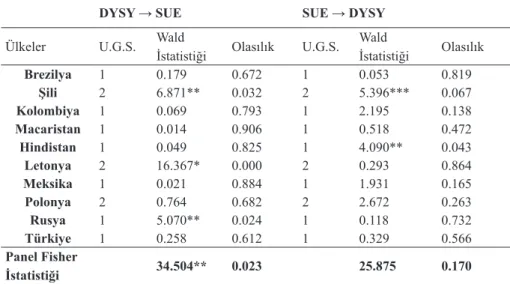

DYSY’lerin borsa ile arasındaki nedensellik ilişkisi belirlendikten sonra DYSY’ler ile reel sektör arasındaki nedenselliği belirlemek için Model 2 analiz edilmiş ve elde edilen sonuçlar Tablo 11’de sunulmuştur. Model 2 sonuçlarına göre sanayi üretim endeksi ile DYSY arasında tek yönlü nedensellik bulunmaktadır. Yani reel sektör-den DYSY’ye doğru nesektör-densellik anlamlı değilken, DYSY’sektör-den reel sektöre doğru nedensellik ilişkisi %5 önem seviyesinde anlamlı olduğu saptanmıştır. Ülkeler ait birim etkilerden DYSY’den reel sektöre Şili (%5), Letonya (%1) ve Rusya /%5) şeklinde üç ülkede anlamlı olduğu, reel sektörden DYSY’ye doğru ise Şili (%10) ve Hindistan (%5) olmak üzere iki ülkede anlamlı olduğu belirlenmiştir.

Tablo 11. Model 2 için Emirmahmutoğlu-Köse Nedensellik Testi Sonuçları

DYSY → SUE SUE → DYSY

Ülkeler U.G.S. Wald

İstatistiği Olasılık U.G.S.

Wald İstatistiği Olasılık Brezilya 1 0.179 0.672 1 0.053 0.819 Şili 2 6.871** 0.032 2 5.396*** 0.067 Kolombiya 1 0.069 0.793 1 2.195 0.138 Macaristan 1 0.014 0.906 1 0.518 0.472 Hindistan 1 0.049 0.825 1 4.090** 0.043 Letonya 2 16.367* 0.000 2 0.293 0.864 Meksika 1 0.021 0.884 1 1.931 0.165 Polonya 2 0.764 0.682 2 2.672 0.263 Rusya 1 5.070** 0.024 1 0.118 0.732 Türkiye 1 0.258 0.612 1 0.329 0.566 Panel Fisher İstatistiği 34.504** 0.023 25.875 0.170

Not: 1. *, ** ve *** sırasıyla %1, %5 ve %10 önem seviyesini ifade etmektedir. 2. U.G.S.: Uygun Gecikme Sayısı anlamına gelmektedir. 3. Maksimum gecikme

uzunluğu 2 olarak alınmıştır.

Sonuç

Gelişmekte olan ülkelerde cari açığı kapatmak, teknoloji ve bilgi transferi gerçekleştirmek veya yapılacak yatırımların sermaye ihtiyacını karşılamak gibi

nedenlerle DYSY’leri çekmek için başlayan yarışın gün geçtikçe kızıştığı görül-mektedir. Fakat bu yatırımların ülkedeki yerli firmalara etkisi hakkında net bir görüş birliği bulunmamaktadır. Akademisyenlerin bir kısmı DYSY’lerin; yerli firmaların ihtiyaç duyduğu bilgi, teknoloji ve sermaye ihtiyacını karşıladığını savunurken bir kısmı yabancı sermayenin yerli firmaların pazar payını çaldığı, satışlarını azalttığı gibi sebeplerle firmalara zarar verdiğini savunmaktadır. Do-layısıyla hem firmalar için hem de ülke için son derece önem arz eden bu konu üzerinde farklı yöntemlerle çalışmaya devam etmek gerekir. Yapılan çalışmalara bakıldığında bir kısmının reel sektörü ele aldığı, diğer bir kısmının da borsayı ele aldığı görülmektedir. Bu çalışmada DYSY’lerin firmalara etkisi hem reel sektörde hem de borsada araştırılmıştır. Bu amaçla iki model hazırlanmış ve bu modellerde değişkenler arasındaki eşbütünleşme ilişkisi, uzun dönem katsayıları ve nedensellik ilişkisi incelenmiştir.

Yapılan Westerlund (2006) eşbütünleşme analizleri neticesinde DYSY’lerin firmaların piyasa değeri ile hem sabitli hem de sabitli ve trendli modelde, reel sektörde ise sadece sabitli modelde uzun dönemli ilişkisi anlamlı bulunmuştur.

AMG ile yapılan uzun dönem katsayı tahmin sonuçlarına göre ise DYSY’lerin firmaların piyasa değerine etkisi pozitif olarak bulunmuştur. Bu sonuç; Sultana, Tabassum ve Pardhasaradhi (2012), Abdul Malik ve Amjad (2013), Shahbaz, Lean ve Kalim (2013), Raza, et al. (2012) ve Adam ve Tweneboah (2008) çalışmaları ile paralellik göstermektedir. Fakat Saibu (2012), Omodero ve Ekwe (2017) ve Kapoor ve Sachan (2015) çalışmaları ile örtüşmemektedir. Bu sonuç aslında normaldir. Çünkü ülkelerin ekonomik koşulları ve uyguladıkları politikalar aynı olmadığı için veya aynı ülke dahi olsa zamanla ekonomik koşulları değiştiği ve farklı politikalar uyguladığı için sonuçlar da farklılık göstermektedir. Zaten bu çalışmada panel sonucu pozitif çıksa da ülkelere ait etkiler birbirinden farklılık göstermektedir. DYSY’lerin borsaya etkisi analize dahil edilen 10 ülkeden 6 tanesinde anlamlı iken, 4 ülkede anlamlı olmadığı saptanmıştır. Anlamlı etki tespit edilen ülkeler-den 5 tanesinde etkinin pozitif olduğu 1 tanesinde ise negatif olduğu sonucu elde edilmiştir. Anlamlı ilişki tespit edilemeyen ülkeler; Brezilya, Macaristan, Meksika ve Rusya, negatif etki tespit edilen tek ülke; Türkiye, pozitif etki saptanan ülkeler ise; Şili, Kolombiya, Hindistan, Letonya ve Polonya şeklindedir. Pozitif etkilenen ülkelerden ise en fazla ve en az etkilenen ülkeler sırasıyla Şili ve Kolombiya’dır. Çalışmanın ikinci modeli ile araştırılan DYSY’lerin reel sektörde firmalara etkisi istatistiki açıdan anlamlı bulunmamıştır. Bu sonuç nedensellik açısından yerli yatırımlardan DYSY’lere doğru tek yönlü nedensellik tespit eden Düzgün (2008) ve Açıkalın (2009) çalışmaları ile Konings (2001)’in Polonya için bulduğu sonuçlarla paralellik göstermekle birliktedir. Bununla birlikte yabancı yatırımlardan

(1999) ile Javorcik (2004)’in çalışmaları ile benzerlik göstermektedir. Fakat pozitif ya da negatif olarak anlamlı etki bulan; Blalock ve Gertler (2008), Mugendi ve Njuru (2016), Abraham, Konings ve Miranda (2010), Gorodnichenkoa, Svejnar ve Terrell (2014), Damijan vd., (2013), Hong, Sun ve Huang (2016) ile Stancik (2007) çalışmaları ile farklılık göstermektedir. Panel sonucu anlamsız çıkmakla ülkeler heterojen yapıya sahip oldukları için ülkelere ait birim etkiler önem arz etmektedir. Bu etkilere bakıldığında 10 ülkeden 7’sinde anlamsız, 3’ünde anlamlı olduğu tespit edilmiştir. Anlamlı etki tespit edilen ülkelerden 2’sinde pozitif ve birinde negatif etki olduğu belirlenmiştir. Pozitif etkilenen ülkeler; Hindistan ve Letonya iken, negatif etkilenen ülke Polanya olduğu saptanmıştır. Bu yönüyle kıyaslandığında ülkelerin uyguladıkları politikalar ve ekonomik koşullara bağlı olarak DYSY’lerin reel sektöre etkisi ülkeden ülkeye farklılık gösterdiği söylenebilir. Dolayısıyla literatürde farklı sonuçlar olması da buna bağlanabilir.

Çalışmanın son bölümünde Emirmahmutoğlu-Köse nedensellik testi ile değiş-kenler arasındaki nedensellik ilişkisi araştırılmıştır. Elde edilen test sonuçlarından DYSY’lerin hem piyasada hem de reel sektörde firmalarla tek yönlü nedensellik ilişkisi içinde olduğu saptanmıştır. Bu ilişkilerin yönüne bakıldığında menkul kıy-metler borsasından DYSY’lere doğru bir nedensellik varken DYSY’lerden borsaya doğru nedensellik olmadığı belirlenmiştir. Diğer taraftan DYSY’lerden reel sektöre doğru nedenselliğin anlamlı olduğu ancak reel sektörden DYSY’lere doğru neden-selliğin bulunmadığı tespit edilmiştir. Yani menkul kıymetler borsasında meydana gelen bir artış ülkeye gelen DYSY’leri arttırmakta, DYSY’lerin artması ise reel sektörde firmaları olumlu etkilemekte olduğu ifade edilebilir.

KAYNAKLAR

ABDUL MALIK, I. ve Amjad, S. (2013) Foreign Direct Investment and Stock Market Develop-ment in Pakistan, Journal of International Trade Law and Policy, 12(3), 226-242.

ABRAHAM, F., Konings, J. ve Miranda, V. (2010) FDI Spillovers in the Chinese Manufacturing Sector: Evidence of Firm Heterogeneity, Economic Transition, 18(1), 143-182.

ACARAVCI, A., Bozkurt, C. ve Erdoğan, S. (2015) MENA Ülkelerinde Demokrasi-Ekonomik Büyüme İlişkisi, İşletme ve İktisat Çalışmaları Dergisi, 3(4), 119-129.

AÇIKALIN, S. (2009) Türkiye’de Doğrudan Yabancı Yatırımlar (DYY) ve Yurtiçi Yatırımlar Ara-sındaki Nedensellik İlişkisi, Hitit Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 2(2), 1-14. ADAM, A. M. ve Tweneboah, G. (2008) Foreign Direct Investment (FDI) and Stock market

Development: Ghana Evidence. Munich, MPRA.

AITKEN, B. J. ve Harrison, A. E. (1999) Do Domestic Firms Benefit from Direct Foreign Invest-ment? Evidence from Venezuela, American Economic Review, 89(3), 605-618.

ARČABIĆ, V., Globan, T. ve Raguž, I. (2013) The Relationship Between the Stock Market and Foreign Direct Investment in Croatia: Evidence from VAR and Cointegration Analysis,

Fi-nancial Theory and Practice, 37(1), 109-126.

BEAUMONT, R. (2012). An Introduction to statistics Correlation, http://www.floppybunny.org/ robin/web/virtualclassroom/stats/basics/part9.pdf (07.12.2017)

BLALOCK, G. ve Gertler, P. J. (2008) Welfare Gains from Foreign Direct Investment through Tech-nology Transfer to Local Suppliers, Journal of International Economics, 74(2), 402-421. BOZKURT, E., Sevinç, H. ve Çakmak, E. (2016) Orta Gelir Tuzağı: Üst Orta Gelirli Ülkeler

Üzerine Panel Veri Analizi, Ege Akademik Bakış Dergisi, 16(2), 379-394.

BREUSCH, T. ve Pagan, A. (1980) The Lagrange Multiplier Test and Its Application to Model Specifications in Econometrics, Reviews of Economics Studies, 47, 239-253.

BULUT, E. ve Çoşkun, Ç. (2015) Doğrudan Yabancı Sermaye Yatırımlarının Yerli Yatırımlar Üzerine Etkileri: Türkiye Uygulaması, Niğde Üniversitesi İktisadi ve İdari Bilimler Fakültesi

Dergisi, 8(4), 1-27.

DAMİJAN, J. P., Rojec, M., Majcen, B. ve Knell, M. (2013) Impact of Firm Heterogeneity on Direct and Spillover Effects of FDI: Micro-Evidence From Ten Transition Countries, Journal

of Comparative Economics, 41(3), 895-922.

DÜZGÜN, R. (2008) Doğrudan Yabancı Sermaye Yatırımları ve Yurtiçi Yatırımlar Arasındaki Eşbütünleşme İlişkisi: Türkiye Örneği, Eskişehir Osmangazi Üniversitesi Sosyal Bilimler

Dergisi, 9(1), 187-204.

EKİNCİ, A. (2011) Doğrudan Yabancı Yatırımların Ekonomik Büyüme ve İstihdama Etkisi: Türkiye Uygulaması (1980℡2010), Eskişehir Osmangazi Üniversitesi İİBF Dergisi, 6(2), 71℡96. EMİRMAHMUTOGLU, F. ve Kose, N. (2011) Testing for Granger causality in heterogeneous

mixed panels, Economic Modelling, 28, 870-876.

GORODNICHENKOA, Y., Svejnar, J. ve Terrell, K. (2014) When does FDI have positive spil-lovers? Evidence from 17 transition market economies, Journal of Comparative Economics,

42(4), 954-969.

GÖÇER, İ. (2013) Ar-Ge Harcamalarının Yüksek Teknolojili Ürün İhracatı, Dış Ticaret Dengesi ve Ekonomik Büyüme Üzerindeki Etkileri, Maliye Dergisi, (165), 215-240.

GÜR, N. (2014), Doğrudan Yabancı Yatırımların Yerli Şirketler Üzerine Etkileri, İstanbul: MÜ-SİAD Araştırma Raporları: 90.

HONG, J., Sun, X. ve Huang, W. (2016) Local Institutions, Foreign Direct Investment and Pro-ductivity of Domestic Firms, Review of Development Economics, 20(1), 25-38.

İLGÜN, M. F. (2016) Mali Sürdürülebilirlik: OECD Ülkelerine Yönelik Panel Veri Analizi, Atatürk

Üniversitesi İktisadi ve İdari Bilimler Dergisi, 30(1), 69-90.

IM, K. S., Pesaran, M. H. ve Shin, Y. (2003) Testingfor Unit Roots in Heterogeneous Panels,

Journal of Econometrics, (115), 53-74.

JAVORCIK, B. S. (2004) Does Foreign Direct Investment Increase the Productivity of Domestic Firms? In Search of Spillovers through Backward Linkages, The American Economic Review,

94(3), 605-627.

KAPOOR, S. ve Sachan, R. (2015) Impact of FDI & FII on Indian Stock Markets, International

KARABİYİK, C. ve Dilber, İ. (2016) Gelir Eşitsizliği ve Doğrudan Yabancı Sermaye Yatırımları İlişkisi: Panel Veri Analizi, Journal of Yasar University, 11(44), 316-325.

KOÇBULUT, Ö. ve Altıntaş, H. (2016) İkiz Açıklar ve Feldstein-Horioka Hipotezi: OECD Ülkeleri Üzerine Yatay Kesit Bağımlılığı Altında Yapısal Kırılmalı Panel Eşbütünleşme Analizi, Erciyes

Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, (48), 145-174.

KONINGS, J. (2001) The Effects of Direct Foreign Investment on Domestic Firms: Evidence from Firm Level Panel Data in Emerging Economies, Economics of Transition, 9(3), 619-633. MADDALA, G. S. ve Wu, S. (1999) A Comparative Study of Unit Root Tests with Panel Data and

a New Simple Test, Oxford Bulletin of Economics and Statistics, 6(1), 631-652.

MUGENDI, C. N. ve Njuru, S. G. (2016) Foreign Direct Investment Spill over’s on Domestic Firms: a Case of Kenya’s Domestic Firms, Journal of Economics and Development Studies,

4(4), 45-60.

OMODERO, C. O. ve Ekwe, M. (2017) Impact of Foreign Direct Investment (Fdi) On the Stock Market, Applied Finance and Accounting, 3(1), 36-48.

PESARAN, M. H. (2004) General Diagnostic Tests for Cross Section Dependence in Panels. Cambridge: University of Cambridge Working Paper.

PESARAN, M. H. ve Yamagata, T. (2008) Testing Slope Homogeneity in Large Panels, Journal

of Econometrics, 142, 50-93.

PESARAN, M. H., Ullah, A. ve Yamagata, T. (2008) A Bias-adjusted LM Test of Error Cross-section Independence, Econometrics Journal, 11, 105-127.

RAZA, A., Iqbal, N., Ahmed, Z., Ahmed, M. ve Ahmed, T. (2012) The Role of FDI on Stock Market Development: The Case of Pakistan, Journal of Economics and Behavioral Studies,

4(1), 26-33.

SAIBU, M. O. (2012) An analysis of Causal Nexus Between Foreign Direct İnvestment, Exchange Rate and Financial Market Development in Nigeria (1970 to 2009), African J. of Economic

and Sustainable Development, 1(1), 95-102.

SHAHBAZ, M., Lean, H. H. ve Kalim, R. (2013) The Impact of Foreign Direct Investment on Stock Market Development: Evidence From Pakistan, Economic Research-Ekonomska

Istraživanja, 26(1), 17-32.

STANCIK, J. (2007) Horizontal and Vertical FDI Spillovers: Recent Evidence from the Czech

Republic, Prague, CERGE-EI.

SULTANA, Tabassum, S. ve Pardhasaradhi, S. (2012), Impact of Flow of FDI & FII on Indian Stock Market, Finance Research, 1(3), 4-10.

TOPALLI, N. (2016) G20 Ülkelerinde İhracat, Beşeri Sermaye ve Ekonomik Büyüme İlişkisi: Panel Nedensellik Akademik Sosyal Araştırmalar Dergisi, 4(29), 193-206.

UNCTAD. (2016) World Investment Report 2016, Geneva: United Nations Publication.

WESTERLUND, J. (2006) Testing for Panel Cointegration with Multiple Structural Breaks, Oxford

Bulletin of Economics and Statistics, 68(1), 101–132.

YAMAN SONGUR, D. (2017) Doğrudan Yabancı Yatırımlar ve Dış Ticaret’in Gayri Safi Yurtiçi Hasıla Üzerine Etkisi: Avrasya Ülkeleri Örneği, Bulletin of Economic Theory and Analysis,

2(2), 117-133.

ZEREN, F. ve Ergün, S. (2013) Ticari Açıklık ve Kamu Büyüklüğü İlişkisi: Panel Nedensellik Testi, Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, 27(4), 229-240.