TÜRK BANKACILIĞI’NIN DÖNÜŞÜMÜ: 2001 KRİZİ ÖNCESİ

NEO-LİBERAL DÖNEMİN GERİYE DÖNÜK FİNANSAL BİR

DEĞERLENDİRMESİ

Şenol KANDEMİR1

Canol KANDEMİR2

Özet

Türk Bankacılığı, teknik faaliyetleri ve finansal durumu bakımından 24 Ocak Kararları olarak bilinen standard IMF yapısal uyum ve istikrar programı sonrasında önemli bir dönüşüm geçirmiştir. Nitekim 1990’lara kadar denetimli bir esneklik rejimi içinde olan Türk Bankacılık Sistemi, ulusal ekonomi yapısal kaynak yetersizliği sorununu içsel dinamiklerle aşamadığı için 1990’lardan sonra yabancı piyasalara yönelmiş ve fakat bu durum bankaları açık pozisyonda döviz tutmaya zorlamıştır. Bu arada, kamunun kalıcı bütçe açığı sorununu bankaların elindeki ödünç verilebilir fonları borç alarak çözmeyi seçmesi menkul değer gelirlerini bankacılıkta kârlılığın ana sürükleyicisi durumuna getirmiş, öte yandan sanayide göreli getirilerin düşmesi dolayısıyla finansal hizmetler kesimine yönelen fon sahipleri holdingleşerek başat endüstriyel güç olmuş, hem kârlılığı düşen sınaî faaliyetlerin riskinden korunmak ve hem de borçlanma senetlerinden büyük faizleri kendilerine çekmek için bir banka sahibi olmaya girişerek malî sermaye-sınaî sermaye bütünleşmesinin derinleşmesine neden olmuştur. 1980’e kadar geri giden neo-liberal dönem, özellikle (1998-2001) aralığında yaşanan ekonomik ve finansal sistemik dalgalanmalar dolayısıyla bankacılık endüstrisinde birbirini izleyen iflas, tasfiye, temerrüt ve finansal yeniden yapılanmalar ile sonuçlanmıştır.

Anahtar Kelimeler: Bankacılık Endüstrisinin Düzenlenmesi, Türk Bankacılığı’nda Kamusal ve Özel Dinamikler, Finansal Serbestleşme Sürecinin Türk Bankacılığı’na Yansımaları

JEL Kodları: G20, G21, G28

TRANSFORMATION OF THE TURKISH BANKING: A RETROSPECTIVE

FINANCIAL REVIEW OF THE PRE-2001 CRISIS NEO-LIBERAL PERIOD

Abstract

Following the uniform IMF structural adjustment and stability program known as the 24 January 1980 Decisions, the Turkish banking has undergone a significant transformation with respect to its technical operations and financial position. As a matter of fact, since the national economy failed to overcome the problem of structural capital scarcity with its own internal dynamics, the Turkish Banking System, which was under a regime of managed flexibility until the 1990’s, has then turned towards foreign markets in the post-1990’s, but this phenomenon has forced banks to hold open positions in their foreign currency accounts. In the meantime, the choice of government for resolving the long-lasting budget deficit problem by borrowing banks’ loanable funds has made incomes from marketable securities into the main driver of the profitability in the banking system; on the other hand, the fund holders heading towards the financial services sector due to the diminishing rate of returns in the industry have become a dominant industrial power by organizing as conglomerates, and caused the integration of the finance-capital with the industry-capital to be deepened by attempting to own a bank in order to both be protected from the overall risk of their industrial operations and to attract greater amounts of interests on debt securities. Ultimately, following economic and financial systemic fluctuations experienced especially in the (1998-2001) time interval, the neo-liberal period dated back to 1980 has ended up with serial bankruptcies, liquidations, defaults and financial restructurings in the banking industry.

Keywords: Regulating the Banking Industry, Public and Private Dynamics in the Turkish Banking, Repercussions of the Financial Liberalization Process on the Turkish Banking

JEL Codes: G20, G21, G28

GİRİŞ

Türkiye’de’24 Ocak Kararları’ sonrası dönemde ve özellikle 1990’larda yoğunlaşan finansal serbestleşme sürecinde belirleyici olan üç temel olgu, Türk Bankacılık Sistemi (TBS) toplam mevduatının toplam finansal sistem ve GSMH içindeki payı bakımından ana bileşen durumuna gelmesi, döviz tevdiat hesaplarının (DTH) payının giderek artması (para ikamesi) ve kamunun kalıcı malî sorunlarına bağlı olarak devlet iç borçlanma senetlerinin (DİBS) finansal varlıklar içindeki payının sürekli büyümesi olmuştur. İlk olgu, Türkiye’de istikrarlı bir büyüme ve sağlıklı bir finansal sistem yaratmada bankacılık sisteminin önemini, diğer iki olgu ise bankacılık sisteminin kırılganlıklarını ortaya

1 Dr. Öğr. Üyesi, T.C. Çağ Üniversitesi, Mersin, Türkiye, senolkandemir@cag.edu.tr 2 Dr. Öğr. Üyesi, T.C. Çağ Üniversitesi, Mersin, Türkiye, ckandemir@cag.edu.tr

koymaktadır. Bu çerçevede, finansal serbestleşme olgusunun 1980 sonrası dönemde Türk Bankacılığı’nı nasıl dönüştürdüğünü değerlendirmek ve bankacılık sisteminden kaynaklanan risklerin ülkede yaşanan krizlerin ortaya çıkmasındaki etkisini saptamak amacıyla yapılan bu çalışmada, (1980-2000) döneminde finansal serbestleşme sürecinin TBS’ne yansımaları çoğunlukla konsolide bilançolardan alınan seçili finansal ve sektöre özgü birtakım finansal olmayan teknik büyüklükler, gösterge ve oranlar kullanılarak ortaya konmuş, mutlak rakamlardan çok eğilimlere başvurulmuştur. Türkiye Ekonomisi ve TBS ile ilgili olarak büyük ölçüde TCMB, TBB, DPT ve ilgili başka kurumlarca üretilen birincil ve ikincil veriler ile göstergelerden yararlanılmış, gerektiğinde amaca uygun birincil veriler türetilmiş, gerektiğinde ise daha önce başka amaçlarla yapılmış ikincil veri ve çalışmalara göndermeler yapılmıştır. TBS’nin malî yapısına ilişkin sermaye yeterliliği, aktif kalitesi, likidite, kârlılık gibi mikro ekonomik etkenler ve ekonomi politikalarının istikrarsızlığı, enflasyon ve büyüme oranlarındaki istikrarsızlık, faiz oranları, döviz kuru ve sermaye hareketlerindeki oynaklık gibi makro ekonomik etkenler ile uygulanan finansal serbestleşme sürecine uyum, yasal düzenleme-gözetim-denetim faaliyetlerinin yeterliliği, kamu bankacılığında politik müdahalelere karşı açıklık gibi başka etkenler ayrı ayrı incelenmemiş ve fakat bir bütün olarak değerlendirmelere dahil edilmiştir.

Araştırma konusu dönemin (1980-2000) olarak belirlenmesi, finansal serbestleşmenin temel olarak ’24

Ocak Kararları’ ile başladığının ve 2001 krizi ile büyük ölçüde tamamlandığının varsayılması ile ilgili

bulunmaktadır. Belirtilen dönem iç finansal serbestleşme olarak adlandırılabilecek (1980-1988) alt dönemini, 1989’da Türk Parasının Kıymetini Koruma Kanunu’na (TPKKK) ilişkin 32 sayılı kararının alınması ile birlikte başlayan dış finansal serbestleşme alt dönemini kapsamına almış ve 2001’de ciddî bir bankacılık krizi ile sonuçlanmıştır. Dolayısıyla 2001 krizi öncesi neoliberal dönemin, finansal serbestleşmenin TBS’nin dönüşümüne yön verdiği sürekliliği olan bir dönem olduğu değerlendirilmiş, 2001 krizi ve sonrasının ise, TBS oluşumunun sistemin kamu eliyle düzenlenmesi ve denetlenmesi yoluyla kamusal dinamiklerce tamamlandığı başka bir dönem kimliğini kazandığı ve ayrıca araştırılması gerektiği düşünülmüş ve dolayısıyla dönemlendirmenin bir dönüm noktası olduğu varsayılarak 2001 krizi öncesi ve sonrası biçiminde yapılması uygun bulunmuştur. Bu yaklaşımla yapılan çalışmada, 2001 krizi öncesi dönemde gerçekleşen biçimsel ve yapısal değişiklikler çerçevesinde denetimsiz ve çok hızlı bir biçimde içine girilen finansal serbestleşme sürecinin TBS’nin bilanço yapısını bozduğu, bu nedenle TBS’nin Türkiye’de 1980 sonrasında yaşanan krizlerin oluşmasında temel etken ya da en azından etkenlerden biri olduğu, aynı anlama gelmek üzere TBS’nin yapısal zayıflıklarının da etkili bir denetim ve düzenleme mekanizması oluşturmadan gerçekleştirilen finansal serbestleştirme ve sınırsız mevduat sigortası düzenlemesinin bir uzantısı olduğu belirlenmiştir. Bankalar yapısal olarak sistemik risk taşıdıklarından TBS’de var olan ya da yeni ortaya çıkan sorunların Türkiye Ekonomisi’nin dengelerini bozarak genel ekonomik ve finansal krizlere ortam hazırladığı ve banka finansal yapılarında görülen bozulmanın zincirleme olarak ve karşılıklı etkileşim ile reel kesim üzerinden ekonominin geneline yayıldığı gösterilmiştir.

1. TÜRK BANKACILIK SİSTEMİ’NDE DÖNÜŞÜMÜN BOYUTLARI

A-Yapısal Derinleşme: Finansal serbestleşme politikaları finansal derinleşmeyi arttırmada bir ölçüde başarılı olmuş, ancak finansal sistem yeterli derinliğe ulaşamamıştır. Tablo 5’deki verilere göre; bir kez, 1981 ve hemen sonrasında M2/GSMH'de görülen artış, (1979-1980) bunalım yıllarında görülen tasarruf sahibinin finansal varlık tutmaktan kaçınması eğiliminin tersine döndüğünü göstermiş, başka bir deyişle tasarruf yapma eğilimi dönemin başından itibaren artmaya başlamıştır. İkincisi, bu gelişmeye bağlı olarak M1/GSMH oranı 1980 sonrasında aşamalı olarak azalmış, tasarruf sahibi uygulanan pozitif reel faiz politikasına vadesiz mevduattan vadeli mevduata yönelerek olumlu bir tepki vermiştir. Üçüncüsü, dönem içinde M1 ve M2'de görülen oransal azalışlarda uygulanan pozitif reel faiz politikasının dönem içinde önemini yitirmesinin olduğu kadar yeni ihraç edilen finansal araçların da büyük etkisi olmuştur. Dördüncüsü, M2 1988 sonrasında DTH’leri de içeren M2Y’ye göre daha çok genişlemiş, dolayısıyla ekonomide ulusal para biriminin kullanımı gerilerken gittikçe artan bir para ikamesi (dollarization) olgusu yaşanmıştır. Bu olgunun bir başka belirtisi malî tasarruf biçimlerindeki değişim olmuş, 1995 yılı sonrası her ne kadar M2/GSMH ve M2Y/GSMH oranlarında artış görülse de M2Y/GSMH oranı %45-50’lerden aşağı düşmemiştir. Beşincisi, finansal derinleşme göstergelerindeki artış eğilimi ekonomik

sistemin makro dengelerindeki bozulmaya bağlı olarak istikrarsızlık göstermişse de yaklaşık%10-15 arasında gerçekleşmiş, finansal derinleşmenin sınırlı olması malî sistemin GSMH’deki payının da sınırlı olmasını getirmiştir. Altıncısı, finansal varlık stoğu ve yeni finansal varlık ihraçlarında bankacılık sistemi ve özel finansal kurumlarının mutlak bir üstünlüğe sahip oldukları görülmüş, iç borçlanma gereğinin sürekli olarak artması ve bu gereksinimin sermaye piyasalarından giderilmesi sermaye piyasası araçlarının göreli payını artırmıştır (Ersel ve Öztürk, 1990:2-10). Aynı şekilde, Finansal Varlıklar Stoku/GSMH oranı 1980’de %23 iken, 2000’lerde kamu ve TMSF bankalarına aktarılan yüksek miktardaki DİBS’lerin finansal varlık toplamını arttırması sonucu %100’lere ulaşmış, bununla birlikte reel kesime kullandırılan krediler ile özel kesim menkul kıymet ihraçlarının payı düşük seyretmiştir (Gür, 2003:96-7). Sonuç olarak, finansal serbestleşme sürecinde kamunun gönüllü ya da zorunlu olarak tüm tasarrufları ekonomik maliyetine bakmaksızın talep etmesi finansal derinliğin ve finansal varlıklara olan talebin yeterince artmamasına neden olmuş, finansal piyasalar, banka dışı kredi kurumları ve sermaye piyasası göreli küçük kalmıştır. Bu dönemde devletin tasarruf yaratma kapasitesi hızla eriyerek 1990’ların başından itibaren eksiye dönmüş, kamu kesimi harcanabilir geliri sürekli biçimde azalmış, tasarruf-yatırım açığı genişlemiş, kamu açıklarının finansmanında dış borçlanma olanakları gittikçe azalmış, ancak DİBS aracılığıyla iç borçlanma olanakları genişlemiştir.

Tablo 1: Finansal Yapıda Derinleşme Göstergeleri

1980 1985 1990 1995 2000 2001

M1/GSMH 13 9,7 8,8 5 6,5 6,3

M2/GSMH 17 24,2 18 16 26 26,3

M2Y/GSMH 17,2 25,9 23,1 30,7 45,4 59,4

MVS/GSH 22,8 33,6 34,2 22,6 85 134

Kaynak: DPT (www.dpt.gov.tr) Ekonomik ve Sosyal Göstergeler (1950-2003), TCMB (www.tcmb.gov.tr)

Elektronik Veri Dağıtım Sistemi, BDDK (www.bddk.org.tr) Bankacılık Sektörüne İlişkin Tablolar

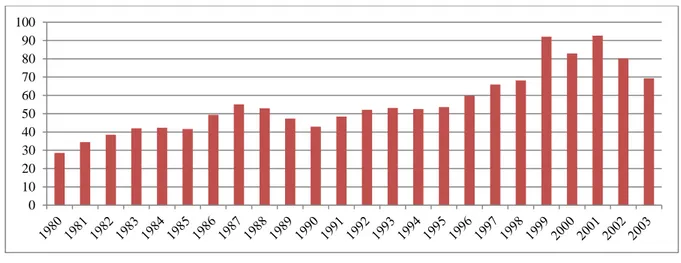

B-Ekonomik Büyüklük: TBS, incelenen dönemde finansal sistemi neredeyse tek başına temsil etmiş ve fon akımlarının önemli bir bölümü bankacılık kesimi üzerinden gerçekleştirilmiştir. Yeni finansal araçlar ve kurumlar ortaya çıkmakla birlikte bankacılık sistemi finansal sistem içindeki büyük ağırlığını sürekli korumuş ve bilanço büyüklüğünün GSMH'ye oranı dönemin ortalarına doğru %50'lere, incelenen dönemin sonlarında ise, Tablo 6’dan görüleceği üzere %90’lara çıkmıştır.

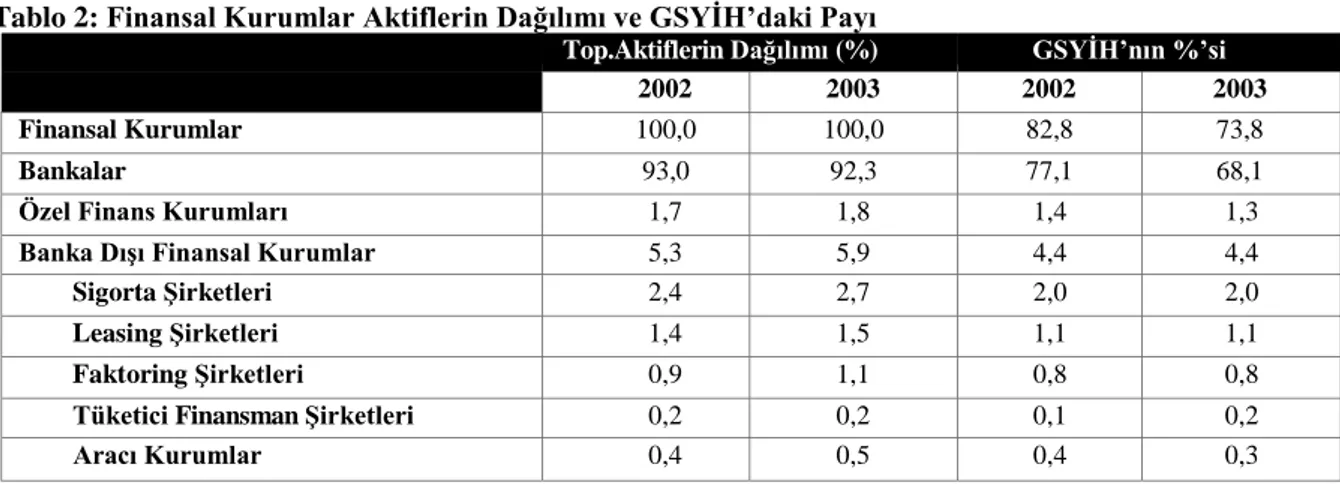

Tablo 2: Finansal Kurumlar Aktiflerin Dağılımı ve GSYİH’daki Payı

Top.Aktiflerin Dağılımı (%) GSYİH’nın %’si

2002 2003 2002 2003

Finansal Kurumlar 100,0 100,0 82,8 73,8

Bankalar 93,0 92,3 77,1 68,1

Özel Finans Kurumları 1,7 1,8 1,4 1,3

Banka Dışı Finansal Kurumlar 5,3 5,9 4,4 4,4

Sigorta Şirketleri 2,4 2,7 2,0 2,0

Leasing Şirketleri 1,4 1,5 1,1 1,1

Faktoring Şirketleri 0,9 1,1 0,8 0,8

Tüketici Finansman Şirketleri 0,2 0,2 0,1 0,2

Aracı Kurumlar 0,4 0,5 0,4 0,3

Kaynak: TBB, Finansal Sektör Çalışma Grubu, Türkiye’de Finansal Sektör, Türkiye İktisat Kongresi’ne Sunulan Çalışma

TBS’nin büyümesinde tasarrufları arttırmak ve malî sistem içine çekebilmek için benimsenen pozitif reel faiz ve esnek kur politikaları, yeni banka girişlerine izin verilmesi, sektörün yabancı banka rekabetine açılması, yüksek enflasyon oranları ve döviz işlemleri ile sermaye hareketlerinin serbestleştirilmesi önemli rol oynamıştır (Gür, 2003:69-72).

Şekil 1: Toplam Aktifler/GSMH

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

Tablo 7’deki verilere göre, bilanço büyüklükleri bakımından sistem içinde ticaret bankalarının önemli bir paya sahip olduğu, kalkınma ve yatırım bankalarının payının ise azaldığı görülmüştür. Yaşanan yüksek enflasyon ve öteki belirsizlikler nedeniyle uzun vadeli fon arzının çok sınırlı kalmasına bağlı olarak kalkınma ve yatırım bankacılığının yeterince gelişmemiş olması, sanayi yatırımları için gerekli olan orta ve uzun vadeli fon gereksiniminin karşılanmasında güçlükler yaşanmasına yol açmıştır. Özel sermayeli bankaların sektörel payı sürekli bir artış göstererek (1991-2003) döneminde %52 düzeyine ulaşmış, kamusal sermayeli bankaların payı ise azalarak%34 olarak gerçekleşmesine karşın sayıca azalan kamusal sermayeli bankalar sektörde bilanço büyüklüğü, mevduat ve krediler bakımından önemli bir ağırlığa sahip olmuş, daha çok toptancı bankacılık alanında faaliyet gösteren yabancı sermayeli bankaların payı ise sınırlı (%4) bir düzeyde kalmıştır. Sonuç olarak, finansal serbestleşme ile birlikte faiz oranlarının, döviz işlemlerinin, sisteme yabancı banka girişinin ve sermaye hareketlerinin serbest bırakılması finansal sistemin sınırlarını genişletmiş, banka bilançoları büyümüş ve toplam aktiflerinin GSMH içindeki payı artmış, ancak bankacılık ve finansal sistemin GSMH’den aldığı pay göreli olarak küçük, TBS’ndeki genişlemenin ekonomik gelişmeye katkısı sınırlı kalmıştır. Bu durumun temel nedenleri malî tasarrufların yüksek enflasyon ve değişken enflasyon beklentileri nedeni ile küçük kalması ve kamu kesiminin artan finansman açıklarının malî sistem içinde neden olduğu reel anlamda tasarrufları daraltan sıkıştırma (crowding-out) etkisi olarak saptanmaktadır.

Tablo 3: Banka Gruplarına Göre Bilanço Büyüklüğünün Dağılımı (%) Özel (Ticari) Bankalar Kamu (Ticari) Bankaları Yabancı (Ticari) Bankalar Fon

Bankaları Kalkınma ve Yatırım Bankaları 1976-1980 42 41 3 - 14 1981-1985 44 45 4 - 7 1986-1990 44 44 3 - 9 1991-1997 51 38 4 - 7 1998-2000 51 34 5 5 5 2001-2003 54 30 4 8 4

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

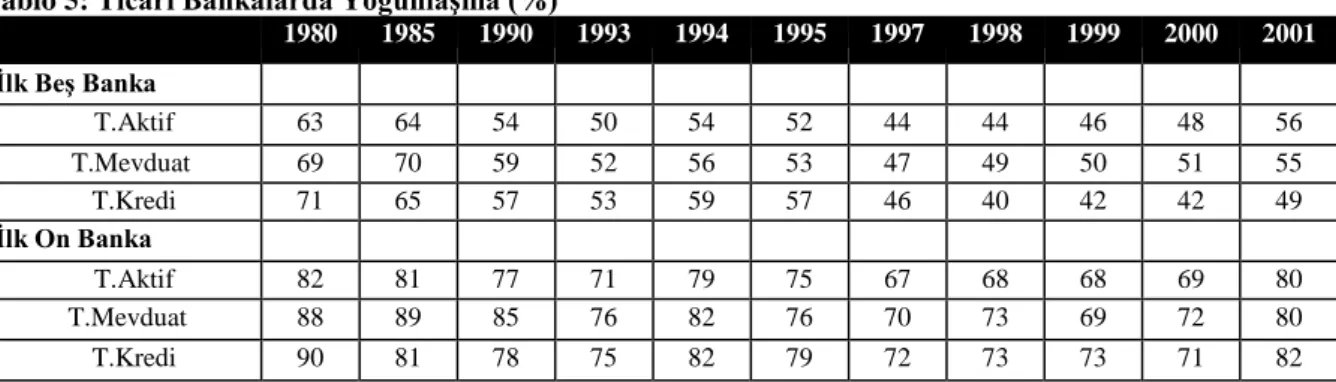

C-Yoğunlaşma: TBS, az sayıda büyük bankanın önderliğinde faaliyet gösteren oligopolistik bir yapı sergilemiş, küçük bankalar piyasadaki büyük bankaları izlemiş ve önemli bir etkinliğe sahip olmamıştır. 24 Ocak 1980 Kararları sonrasında bankacılık sisteminde görülen önemli yapısal değişikliklerden biri, yeni banka kuruluşlarının artması, banka kurma koşullarında getirilen kolaylıklar ve 1994 krizi sonrasında TMSF’nin işleyiş biçimi dolayısıyla yoğunlaşmada görülen azalma olmuş, ancak 1980’lerin ortalarında başlayan banka sayısındaki hızlı artış finansal kırılganlığı da artırmış ve (1998-2001) arasında yaşanan finansal dalgalanmalara bir anlamda kaynaklık ederek krize dönüşmesine yol açmıştır (Çolak ve Yiğidim, 2001:17). Tablo 8’deki verilere göre, banka sayısındaki artışta en büyük payı

0 10 20 30 40 50 60 70 80 90 100

yabancı bankalar almış, bununla birlikte yabancı bankaların sayısındaki artış, sistem içindeki paylarında (%5) önemli bir değişikliğe neden olmamıştır.

Tablo 4: Türkiye'de Bankaların Sayısal Gelişimi

Bankalar 1980 Yılı Başı 1995 1999 2000 2001 Kamusal Sermayeli 9 5 4 4 3 Özel Sermayeli 24 32 31 28 22 Kal.ve Yat.Bankaları 6 13 19 18 15 Yabancı Bankalar 4 18 19 18 15 Fon Bankaları - - 8 11 6 Toplam 43 68 81 79 61

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

Tablo 9’dan görüleceği üzere, sistemdeki yoğunlaşma oranı dönem başında ilk beş banka için %70'lerde iken, dönem sonunda %50'lere gerilemiş, fakat oligopolcü piyasa büyük ölçüde etkilenmemiştir. Sistem içindeki ilk beş ya da ilk on bankanın varlıklar içindeki payının %40'ların altına düşmemesi de oligopolleşmenin başka bir göstergesi olmuştur. TBS’nin toplam aktif yapısı bakımından yoğunlaşmanın var olduğu ve 1997 yılından sonra yavaş da olsa artarak sürdüğü görülmektedir (Gür, 2003:70). Sektöre yeni girişler fiyat rekabetini kayda değer ölçüde arttırmamış, hem varlık ve yükümlülüklerin mutlak ve oransal değeri, hem de bankacılık faaliyetlerinin yöneldiği belirli alanlar bakımından sınırlı kalmış, dolayısıyla rekabeti arttırıcı etkisi de sınırlı gerçekleşmiştir (Aydoğan, 1990:32). Sektöre hem giriş hem de çıkışların önünde bulunan ciddî engeller ve oligopol yapı sürmüştür (Aydınlı, 1996:9). Öte yandan, TBS’deki yoğunlaşma ile kârlılık arasında doğrusal bir bağlantı bulunmuş, bankaların kârlılıkları verimlilikten çok yoğunlaşma düzeyine bağlı olmuştur (Denizer, 1995:52-90). Sonuç olarak, finansal serbestleşme sürecinde Türk Bankacılığı’ndaki yoğunlaşma oranı azalmamış, başka bir deyişle amaçlananın tersine rekabetçi bir piyasa oluşmamıştır. Ancak dönem içinde liyakata ve ehil olma durumuna bakılmaksızın banka lisansı verildiğinden finansal yapıları güçlü olmayan ve çoğu toptancı bankacılık yapan az şubeli küçük ve orta ölçekli birçok banka TBS’ne giriş yapmış, ancak bunların yaşadığı finansal sıkıntılar domino etkisi yaratarak önce finansal sisteme, daha sonra genel ekonomiye yansımıştır. Sonuçta, az sayıda büyük bankanın egemenliği altında oligopolistik bir yapıda faaliyet gösteren TBS’de doğrudan piyasa yapısının bir sonucu olarak bankaların etkinliği düşük olmasına karşın kâr marjları yüksek gerçekleşmiştir.

Tablo 5: Ticari Bankalarda Yoğunlaşma (%)

1980 1985 1990 1993 1994 1995 1997 1998 1999 2000 2001 İlk Beş Banka T.Aktif 63 64 54 50 54 52 44 44 46 48 56 T.Mevduat 69 70 59 52 56 53 47 49 50 51 55 T.Kredi 71 65 57 53 59 57 46 40 42 42 49 İlk On Banka T.Aktif 82 81 77 71 79 75 67 68 68 69 80 T.Mevduat 88 89 85 76 82 76 70 73 69 72 80 T.Kredi 90 81 78 75 82 79 72 73 73 71 82

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

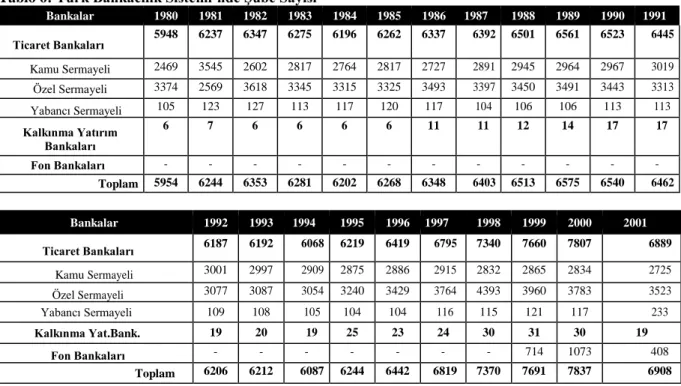

D-Şubeleşme: Mevduat faizlerinin kendileri dışında belirlendiği bir piyasada bankaların mudilere olabildiğince yakın konumlanarak daha çok mevduat toplamak ve bu mevduatı daha yüksek faiz oranları elde etmek amacıyla yatırıma dönüştürme isteği çok şubeli bankacılığın benimsenmesinde uyarıcı olmuştur. 1980 sonrasında faiz oranlarının serbest bırakılması ile birlikte mevduatın pahalı bir kaynağa dönüşmesi ve bankacılık sisteminde ortaya çıkan teknolojik ilerlemeler 1990’ların başında şubeleşmeyi yavaşlatmış olsada, bu yıllardan sonra orta ölçekli ticarî bankaların mevduat paylarını arttırmaya yönelik çalışmaları yeniden hız kazandırmıştır. Özellikle mevduat ve ticaret bankalarında görülen bu eğilim, şube yeri seçimi ve şube sayısında rasyonel ve optimal davranılmaması nedeniyle ödünç verilebilir fonların maliyetini artıran bir etken olmuştur (Altunbaş ve Sarısu, 1996:21). Dönemboyunca asgarî öz

kaynak düzeyi, kuruluş ve izin düzenlemelerinin karmaşık olması gibi nedenlerle piyasaya girişin engellendiği ve faaliyette bulunan banka sayısının göreli olarak sınırlandığı TBS’de bazı bankalar ekonomik gelişmeden daha yüksek pay alabilmek için olumsuz yönleri olmasına karşın aşırı şubeleşmeye başvurmuş, bu durum rekabetin eksik olduğu bölgelerde ‘TBS Rantı’na bağlı olarak daha çok güven duyulan büyük ölçekli bankaların işine yaramıştır. TBS içinde ölçek büyüdükçe ortalama kârlılık oranının yükseldiği, en yüksek düzeye ulaştıktan sonra hızla düşmeye başladığı, en verimli çalışan bankaların orta büyüklükte olan, en az verimli bankaların ise büyük ölçekli bankalar olduğu gözlenmiştir. Büyük ölçekli bankaların verim düşüklüğünün en önemli nedeni, hizmetlerini farklılaştırması ve aşırı düzeyde şube açma davranışı olarak gösterilmiş, bu davranış bir yandan saygınlık kazanma ve koruma duygusunun zorunlu bir sonucu olurken, öte yandan maliyetleri arttırıcı önemli bir etken olmuş, aynı davranış orta ve küçük ölçekli bankalarca benimsenmemiştir.

Tablo 6: Türk Bankacılık Sistemi’nde Şube Sayısı

Bankalar 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 Ticaret Bankaları 5948 6237 6347 6275 6196 6262 6337 6392 6501 6561 6523 6445 Kamu Sermayeli 2469 3545 2602 2817 2764 2817 2727 2891 2945 2964 2967 3019 Özel Sermayeli 3374 2569 3618 3345 3315 3325 3493 3397 3450 3491 3443 3313 Yabancı Sermayeli 105 123 127 113 117 120 117 104 106 106 113 113 Kalkınma Yatırım Bankaları 6 7 6 6 6 6 11 11 12 14 17 17 Fon Bankaları - - - - Toplam 5954 6244 6353 6281 6202 6268 6348 6403 6513 6575 6540 6462 Bankalar 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 Ticaret Bankaları 6187 6192 6068 6219 6419 6795 7340 7660 7807 6889 Kamu Sermayeli 3001 2997 2909 2875 2886 2915 2832 2865 2834 2725 Özel Sermayeli 3077 3087 3054 3240 3429 3764 4393 3960 3783 3523 Yabancı Sermayeli 109 108 105 104 104 116 115 121 117 233 Kalkınma Yat.Bank. 19 20 19 25 23 24 30 31 30 19 Fon Bankaları - - - 714 1073 408 Toplam 6206 6212 6087 6244 6442 6819 7370 7691 7837 6908

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

E-Holding Bağlantıları: Holding bankacılığının etkinliği fonların bankalar kullanılarak kısa sürede ve uygun koşullarda grup şirketlerine yönlendirilebilmesinden kaynaklanmıştır. Bu tür bankacılığa yönelimle birlikte bankaların etkinlikten uzaklaşarak kredi potansiyelini bağlı olduğu grup şirketlerine kullandırması, kamu bankalarının devlete sağladığı finansman ile aynı etkiyi yaratmış, böylelikle reel kesimde gerçekten verimli alanların yeterince kaynak bulamamasına ya da çok pahalı kredi bulmasına neden olmuştur (Benli ve Sönmezler, 2002:81). Bununla birlikte, holdingler kriz ve daralma zamanlarında banka kurarak başta vergi üstünlüğü olan DİBS olmak üzere daha rahat finansal operasyonlara girebilmiş, aşırı yükselen faizlerin piyasada para bulmayı zorlaştırması üzerine kendi malî kuruluşları aracılığıyla kaynak sağlayabilmiştir (Önder, 1996:1). Finansal serbestleşme süreci özel kesimin finansal kesimdeki yatırımlarını arttırmakla birlikte, banka kaynaklarının kural dışı kullanımının oldukça sık yaşandığı holding bankacılığının gelişmesini beraberinde getirmiş, bu durum özellikle grup kredilerinin payını tehlikeli biçimde artırarak bankaların toplam kredi riskini de büyütmüş ve 2000’lerin başında TMSF’nin hem banka sayısı hem de ekonomik ve sosyal maliyeti açısından büyük bir devralma operasyonu ile sonuçlanmıştır.

Tablo 7: Türk Bankacılık Kesiminin Mülkiyet Yapısı

Sermaye Sahibi Eski Sahibi Ort.Ban.Say. Bankanın Adı

Devlet (Hazine, - 11 Ziraat Bankası, Halkbank, Vakıfbank, T.Kalkınma Bankası, T.Sınai Kalkınma Bankası, Eximbank, İller Bankası

Türk Ticaret Bankası Bayındırbank Etibank Interbank Esbank EGS Bank Toprakbank İktisat Bankası Kentbank Fon) Nergis Holding Bayındır Holding Medya Holding Nergis Holding Zeytinoğlu Holding EGS Grubu Toprak Holding Avr.ve Ame. Hold. Süzer Grubu

Uzan Grubu T.İmar Bankası

Çukurova Grubu Pamukbank

T.İş Bankası 4 İş Bankası, Dışbank, Arap-Türk Bankası, T.Sınai Kalkınma Bankası

Sabancı Grubu 3 Akbank, BNP-Ak Dresner Bank, T.Sınai Kalkınma Bankası

Çukurova Grubu 1 Yapı Kredi Bankası

Doğuş Grubu 1 T.Garanti Bankası

Tekfen Holding 2 Tekfenbank, Arap-Türk Bankası

Uzan Grubu 1 Adabank

Doğan Grubu 1 Dışbank

Fiba-Fina Holding 2 Finansbank, Fiba Bank

Toprak Holding 1 C Kredi ve Kalkınma Bankası A.Ş.

GSD Holding 2 GSD Yatırım Bankası A.Ş., Tekstil Bank

Oyak Grubu 1 Oyakbank

Sümerbank Egebank Yurtbank Yaşarbank Bank Kapital Ulusalbank Gariboğlu Grubu Demirel Grubu Balkaner Grubu Yaşar Holding Ceylan Grubu Cıngıllıoğlu Grubu

Koç Grubu 1 Koçbank

Anadolu Grubu 1 Alternatifbank

Başaran Grubu 1 Anadolubank

Zorlu Grubu 1 Denizbank

MNG Holding 1 MNG Bank

Şeker Sigorta 1 Şeker Bank

Sermaye Sahibi Eski Sahibi Ort.Ban.Say. Bankanın Adı

Özyol Holding 1 Turkish Bank

Çolakoğlu Grubu 1 Türk Ekonomi Bankası

Çalık Grubu 1 Çalıkbank

Yazıcı Grubu 1 Dilerbank

Nurol Grubu 1 Nurol Yatırım Bankası A.Ş.

Tatlıcı Grubu 1 Tat Yatırım Bankası A.Ş.

Kaynak: TBB-Bankalarımız 2002-2003 Yıllıkları

F-Yurtiçi Tasarruflar: Finansal serbestleşme ile birlikte yurtiçi tasarrufların GSMH içindeki payında geçici bir artış yaşandığı, ancak bir süre sonra yurtiçi tasarrufların yeniden düşme eğilimine girdiği görülmektedir. 1980’lerin başında reel büyümenin ve yurtiçi talebin azalması, ücretlerdeki reel gerileme,

yüksek reel faizlerin firmaların finansal yapısını bozması ve yaşanan banker krizi ile birlikte azalan özel tasarruflar toplam yurtiçi tasarrufların azalmasında önemli rol oynamış, bununla birlikte uygulanan istikrar programlarının etkisi ile artan kamu harcanabilir geliri ve kamu tüketiminde sağlanan düşüş kamu tasarruflarının artışını sağlamıştır (Parasız, 2001:329). 1988 yılına kadar tasarruf oranlarında görülen yükseliş vadeli mevduatı kapsayan para arzındaki (M2) yükselme ile koşutluk göstermişsede, özel tasarruflar ile reel faiz haddi ve enflasyon hızı arasında doğrusal bir bağlantı olduğu kanıtlanmamıştır (Berksoy ve Boratav, 1993:166).

Sermaye hareketlerinin serbest hale getirildiği 1989 sonrası tasarruflarda görülen dikkat çekici azalma, kısa vadeli sermaye girişlerinin asıl olarak ulusal tasarrufları kovalayıp kaçırdığını göstermiştir. TPKKK hakkındaki 32 sayılı karar ile başlayan sıcak para dönemi tüketim artışlarını beslemiş, bir yandan aşırı faiz yükünden kaynaklanan kamu tüketimi, öte yandan ucuzlayan ithalat ve hızla gelişen tüketici kredileriyle desteklenen özel tüketim ulusal gelir içindeki tüketim harcamalarının payını yükseltmiş, ancak bu durumun ekonominin büyüme potansiyeli üzerinde kalıcı olumlu etkileri görülmemiştir (Boratav, 2000:153-4). Faizlerin hanehalkının tasarrufu üzerinde olumlu etkide bulunduğu kabul edilmekle birlikte, bu parasal birikimler yatırıma dönüşmediği için ekonomi açısından tasarruf edilmemiş, yüksek faizle bankalarda toplanan parasal birikimler kredi müşterileri tarafından cari harcamalarda kullanıldığı için ekonomide harcamalar kısılmamıştır (Akgüç, 1991:245). GOÜ’de enflasyonun hızlı artış ve gelirlerin hızlı düşüş gösterdiği dönemlerde, faiz oranlarının yükselmesi parasal yanılgı nedeniyle reel gelirin tüketilmesine ve toplam tasarrufların azalmasına yol açmaktadır (Kepenek ve Yentürk, 2000:212).

Tasarruflar, büyük oranda özel tasarruflardan oluşmuştur. Kamu tasarrufları, kamunun iç ve dış borçlanmaya yönelmesi ile birlikte yüklenmek zorunda kaldığı artan iç ve dış borç faizleri dolayısıyla 1980’lerin ortalarından başlayarak azalmaya başlamıştır. İç borç stokunun artmasına bağlı olarak yüksek faiz oranları üzerinden borçlanmak durumunda kalan kamu kesiminin tasarruf eğilimi 1992 yılından başlayarak eksiye dönmüş, bu gelişme kamu yatırımları için sürekli bir ek finansman talebini yanında getirmiş ve kamu kesimi fon açığı özel kesim ve dışarıdan sağlanan kaynaklarla kapatılmaya çalışılmıştır. Bu gelişmelere bağlı olarak ekonominin tasarruf-yatırım dengesi hemen hemen her yıl açık vermiş, özel kesim tasarruflarında görülen artış kamu kesiminin finansman gereksiniminin kapatılmasında yeterli olmamış ve iç tasarruf düzeyi ile yatırımlar arasındaki fark dış kaynaklara bağımlılığı artırmıştır (Çıkrıkçı, 1990:31).

Tablo 8: Yurtiçi Tasarrufların Gelişimi (GSMH’deki %)

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 Kamu Tasarrufu 5 9 8 8 7 10 11 9 9 6 5 1 -1 -3 -2 -3 -2 1 -2 -6 -7 -9 Özel Tasarruf 11 10 8 8 9 9 11 15 18 17 19 22 23 25 23 24 22 21 25 26 27 25 Toplam Tasarruf 16 19 16 16 16 19 22 24 27 23 24 23 22 22 21 21 20 22 23 20 20 16

Kaynak: Metin TOPRAK ve Ömer DEMİR (ed.), Küreselleşen Dünyada Türkiye Ekonomisi, Ankara, 2001 ve TBB-Bankalarımız

Yıllıkları (1980-2003)

Öte yandan, yüksek faizlerin gelir dağılımına olumlu bir etkisi olmamış, mevduat Tablo 13 ve 14’de görüldüğü gibi çok az sayıda kişinin elinde toplanmıştır.

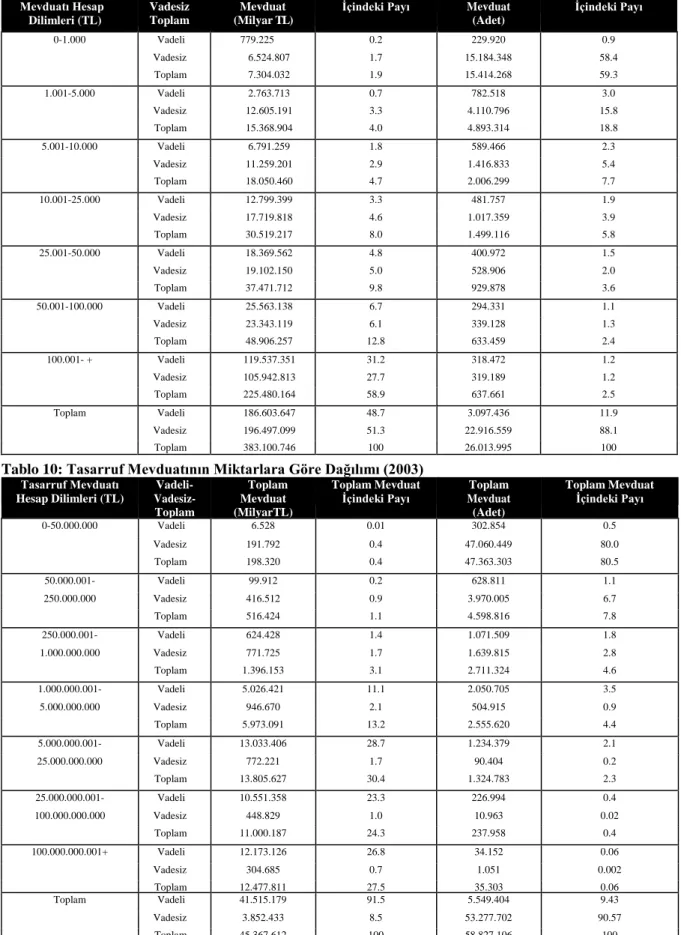

Tablo 9: Tasarruf Mevduatının Miktarlara Göre Dağılımı (1980) Tasarruf Mevduatı Hesap Dilimleri (TL) Vadeli Vadesiz Toplam Toplam Mevduat (Milyar TL) Toplam Mevduat İçindeki Payı Toplam Mevduat (Adet) Toplam Mevduat İçindeki Payı 0-1.000 Vadeli 779.225 0.2 229.920 0.9 Vadesiz 6.524.807 1.7 15.184.348 58.4 Toplam 7.304.032 1.9 15.414.268 59.3 1.001-5.000 Vadeli 2.763.713 0.7 782.518 3.0 Vadesiz 12.605.191 3.3 4.110.796 15.8 Toplam 15.368.904 4.0 4.893.314 18.8 5.001-10.000 Vadeli 6.791.259 1.8 589.466 2.3 Vadesiz 11.259.201 2.9 1.416.833 5.4 Toplam 18.050.460 4.7 2.006.299 7.7 10.001-25.000 Vadeli 12.799.399 3.3 481.757 1.9 Vadesiz 17.719.818 4.6 1.017.359 3.9 Toplam 30.519.217 8.0 1.499.116 5.8 25.001-50.000 Vadeli 18.369.562 4.8 400.972 1.5 Vadesiz 19.102.150 5.0 528.906 2.0 Toplam 37.471.712 9.8 929.878 3.6 50.001-100.000 Vadeli 25.563.138 6.7 294.331 1.1 Vadesiz 23.343.119 6.1 339.128 1.3 Toplam 48.906.257 12.8 633.459 2.4 100.001- + Vadeli 119.537.351 31.2 318.472 1.2 Vadesiz 105.942.813 27.7 319.189 1.2 Toplam 225.480.164 58.9 637.661 2.5 Toplam Vadeli 186.603.647 48.7 3.097.436 11.9 Vadesiz 196.497.099 51.3 22.916.559 88.1 Toplam 383.100.746 100 26.013.995 100

Tablo 10: Tasarruf Mevduatının Miktarlara Göre Dağılımı (2003)

Tasarruf Mevduatı Hesap Dilimleri (TL) Vadeli- Vadesiz- Toplam Toplam Mevduat (MilyarTL) Toplam Mevduat

İçindeki Payı Mevduat Toplam (Adet) Toplam Mevduat İçindeki Payı 0-50.000.000 Vadeli 6.528 0.01 302.854 0.5 Vadesiz 191.792 0.4 47.060.449 80.0 Toplam 198.320 0.4 47.363.303 80.5 50.000.001- Vadeli 99.912 0.2 628.811 1.1 250.000.000 Vadesiz 416.512 0.9 3.970.005 6.7 Toplam 516.424 1.1 4.598.816 7.8 250.000.001- Vadeli 624.428 1.4 1.071.509 1.8 1.000.000.000 Vadesiz 771.725 1.7 1.639.815 2.8 Toplam 1.396.153 3.1 2.711.324 4.6 1.000.000.001- Vadeli 5.026.421 11.1 2.050.705 3.5 5.000.000.000 Vadesiz 946.670 2.1 504.915 0.9 Toplam 5.973.091 13.2 2.555.620 4.4 5.000.000.001- Vadeli 13.033.406 28.7 1.234.379 2.1 25.000.000.000 Vadesiz 772.221 1.7 90.404 0.2 Toplam 13.805.627 30.4 1.324.783 2.3 25.000.000.001- Vadeli 10.551.358 23.3 226.994 0.4 100.000.000.000 Vadesiz 448.829 1.0 10.963 0.02 Toplam 11.000.187 24.3 237.958 0.4 100.000.000.001+ Vadeli 12.173.126 26.8 34.152 0.06 Vadesiz 304.685 0.7 1.051 0.002 Toplam 12.477.811 27.5 35.303 0.06 Toplam Vadeli 41.515.179 91.5 5.549.404 9.43 Vadesiz 3.852.433 8.5 53.277.702 90.57 Toplam 45.367.612 100 58.827.106 100

G-Mevduat Hareketleri ve Yurtdışından Sağlanan Fonlar: TBS, mevduat bankacılığını temel aldığından bankaların fon kaynaklarının yaklaşık %65’i mevduattan oluşmuştur. Tablo 15’deki verilere göre, 1980’den sonra pozitif reel faiz politikasının olumlu sayılabilecek ilk etkisi mevduat büyüklüklerinde büyük artışta görülmüş, fon sahipleri tasarruflarını vadesiz mevduattan vadeli mevduata yöneltmiş, artış hızı ileriki yıllarda azalmış da olsa bankalarda tutulan mevduatın faiz oranlarına olan duyarlılığı artarak sürmüştür. GSMH artışı sonucunda ortaya çıkan servet etkisi de mevduat artışlarını beslemiştir.

Tablo 11: Mevduat Büyüklüklerindeki Gelişmeler

Yıllar Toplam Mevduat/Toplam Pasifler

1980 53.7 1985 67.8 1990 56.0 1995 65.0 2000 65.6 2001 70.3

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

Öte yandan, Şekil 2’den görüleceği üzere 1984'de kambiyo rejiminde yapılan serbestleşme ile birlikte DTH’lerde de büyük bir artış yaşanmış, özellikle bu yıldan sonra TL cinsinden para arzı (M2) sürekli olarak azalırken, DTH’leri de içeren para arzında (M2Y) sürekli bir yükseliş izlenmiştir. Bankalardaki toplam mevduatın içinde yaklaşık %50'lik bir payı olan DTH’ler hem Türkiye Ekonomisi için, hem de TBS için yüksek döviz kuru riski doğurmuştur.

Şekil 2: Mevduat İçindeki TL Mevduat ve DTH’lerin Payı

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

Ayrıca yüksek enflasyon ortamı ve belirsizlikler tasarruf sahiplerini daha az bağlayıcılığı ve daha az piyasa riski olan özellikle 1 ve 3 ay vadeli mevduata yöneltmiş ve böylece bankaların varlık ve yükümlülükleri arasındaki vade uyumsuzluğunu artırmıştır (Yıldırım ve Altun, 1994:92). Dönem genelinde TL ve YP (yabancı para, döviz) mevduatlar toplamının %15’i, salt TL mevduatların ise %30’u dolayında gerçekleşen repo hacmindeki yüksek artış, fon sahiplerinin ve dolayısıyla TBS yükümlülüklerinin kısa vadede yoğunlaştığının başka bir göstergesi olmuş, bu ise bankaların mevduat portföyünün reel olarak azalmasına neden olmuştur.

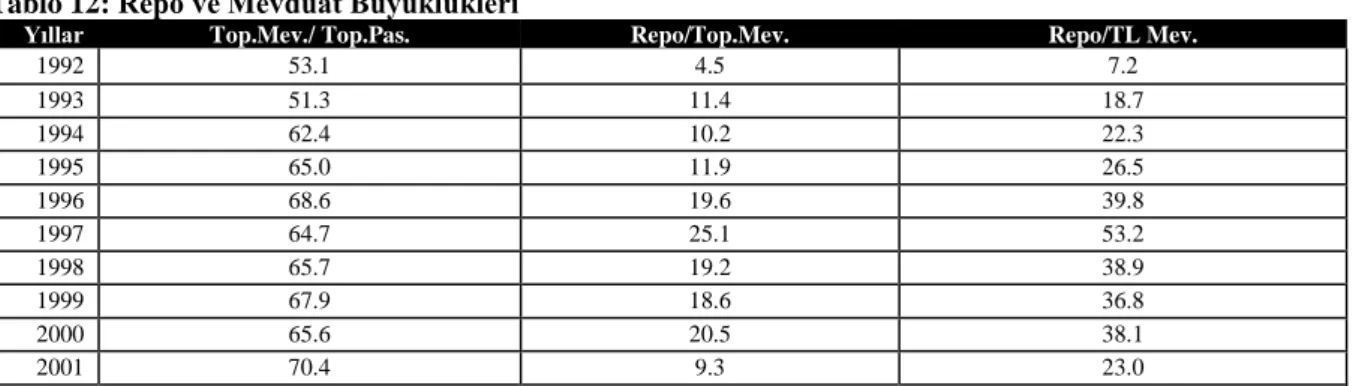

Tablo 12: Repo ve Mevduat Büyüklükleri

Yıllar Top.Mev./ Top.Pas. Repo/Top.Mev. Repo/TL Mev.

1992 53.1 4.5 7.2 1993 51.3 11.4 18.7 1994 62.4 10.2 22.3 1995 65.0 11.9 26.5 1996 68.6 19.6 39.8 1997 64.7 25.1 53.2 1998 65.7 19.2 38.9 1999 67.9 18.6 36.8 2000 65.6 20.5 38.1 2001 70.4 9.3 23.0

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003) 0 20 40 60 80 100 120 DTH TL

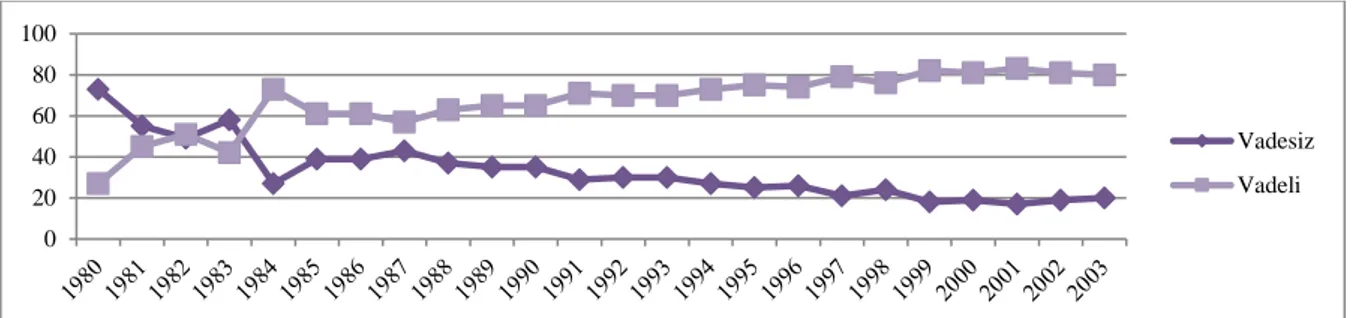

Ele alınan dönemde, vadeli mevduatın ağırlığı sürerken vadeler giderek kısalmış (Şekil 3), daha uzun vadeli olan banka kredileriyle kısa vadeli mevduatlar arasındaki vade uyumsuzluğu ve likidite riski artmıştır. Bu aşamada bankalar likidite riskinden kaçınmak için daha kısa vadeli, faiz riskinden kaçınmak için ise daha yüksek faizli kredi kullandırmaya başlamış, reel kesimin kredi maliyetini yükselten bu durum kredi arz ve talebini azaltmış, sonuç olarak ekonomik faaliyetleri daraltıcı etki yapmıştır. Öte yandan, yüksek yurtiçi faizler ve düşük döviz kuru arasında oluşan arbitraj olanağının bankalar tarafından kullanılması dolayısıyla bilançoların pasif kalemleri arasında yer alan yurtdışı bankalardan alınan kredilerde önemli artışlar yaşanmış, vadeli piyasalar gelişmemiş olduğundan dövizdeki açık pozisyon ve kur riskinden korunma sağlanamamıştır. Son olarak, dönem boyunca dış borçlanma olanaklarının azalması ve DİBS’nin çekicilik kazanması mevduattan kaçışı hızlandırmıştır.

Şekil 3: Vadeli-Vadesiz Mevduat Payları

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

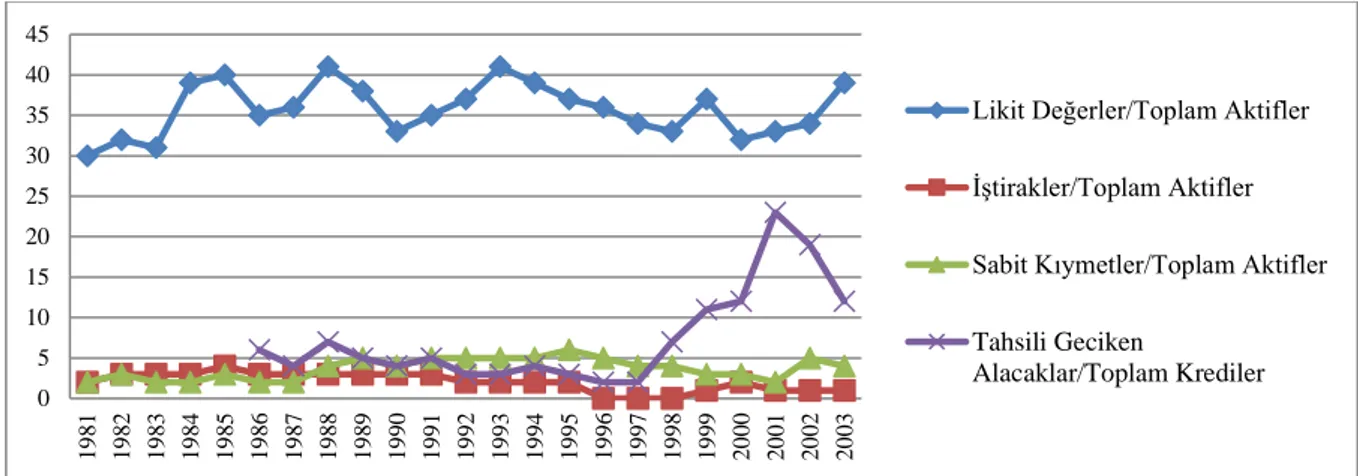

G-Finansal Yapı ve Krediler: Bu dönemde TBS’nin aktif kalitesinin sistematik bir biçimde bozulduğu saptanmaktadır (Çolak ve Öcal, 1999:176). Bu durumun en önemli sonucu, yükselen kaynak maliyeti nedeniyle kredi riskinde ortaya çıkan artışın bankaların aktif-pasif yönetiminde daha ihtiyatlı davranmaya yöneltmesi olmuştur. Yüksek enflasyon faiz oranlarının yükselmesine ve banka kaynaklarının vadesinin kısalmasına yol açmış, kaynaklar ağırlıklı olarak DİBS’ne yatırılmış, bu nedenle toplam aktifler içinde likit değerlerin, likit değerler içinde ise menkul değerlerin payı artmıştır. Bu nedenle, bankacılık sisteminin aktif yapısında göze çarpan en önemli olgu, pasiflerin vadesinin kısalmasına bağlı olarak banka bilançolarındaki likit değerlerin sürekli bir yükseliş göstermesi olmuştur. Bankalar, genel olarak kısa vadelerde düşük faizli mevduat toplayıp uzun vadede yüksek faiz oranı ile plasman yaparak kârlılığını yükseltmek istemiş, bu durum ise bankalar için likidite açısından çok riskli sayılabilecek vade uyumsuzluğu sorunu yaratması nedeniyle banka kaynaklarının önemli bir bölümü likid varlıklara yatırılmış görünmektedir. Nitekim 1988 yılında 237 gün olan mevduatın ortalama vadesi 1990’larda sürekli azalma eğiliminde içinde olmuş, bu çerçevede kamu kesimine verilen borçların ortalama vadesi TL mevduatın ortalamasının üzerinde gerçekleştiğinden likidite riski oluşturmuştur. Sonuç olarak, dönem içinde yasal karşılık oranlarında yapılan artış ve bankaların menkul kıymet cüzdanlarında devlet iç borçlanmasına bağlı olarak görülen yükseliş likit değerlerdeki artışların başta gelen nedeni olarak değerlendirilmiştir. Aktifler içindeki başka bir büyüklük olan iştiraklerde ise, 1980 öncesi planlı dönemde görülen sermaye birikimini özendirici düzenli artış, 1980 sonrasında yerini kaynak maliyetinde ortaya çıkan artışa bağlı olarak düşüşe bırakmıştır. Özellikle 1989 tarihli "Sermaye

Tabanı/Risk Ağırlıklı Varlıklar, Gayrî Nakdî Krediler ve Yükümlülükler"e ilişkin tebliğ sonrasında

bankalar düzenli bir biçimde iştiraklerini azaltmaya başlamış ve yeni iştiraklerinin önemli bir bölümü malî iştiraklerden oluşmuştur. Sabit değerlerde ise, belirsizliğin egemen olduğu bir ekonomide sabit değerlere yatırım yapmanın riskinin yok denecek kadar az olması, bankaların vermiş oldukları kredilerin teminatına almış oldukları ipotekli sabit kıymetleri aktiflerine katması ve 1987 yılında uygulamaya konulan bankaların arsalar dışındaki sabit değerleri için enflasyon oranında yeniden değerlendirme yapmalarına izin verilmesi nedenleriyle sürekli bir artış görülmüştür (TBB, 1998:31).

0 20 40 60 80 100 Vadesiz Vadeli

Şekil 4: Türk Bankacılığı’nın Aktif Yapısı

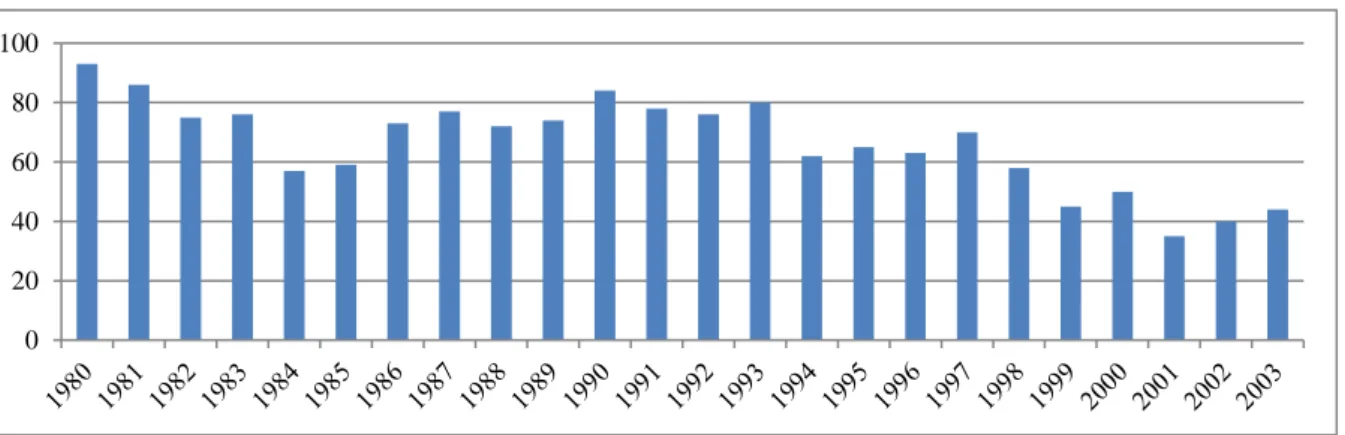

Şekil 5’deki verilere göre, finansal serbestleşme sürecinde TBS kredi hacmi (kredilerin ulusal gelire ya

da aktiflere oranı) önemli bir artış göstermediği gibi, Tablo 15’den görüleceği üzere bu sürecin en yoğun

yaşandığı 1990’ların başlarında göreli olarak gerilemiş ve sonrasında sistematik olarak azalmıştır. Temel olarak faiz oranlarında görülen aşırı yükselmeden kaynaklanan bu durum kredi faiz oranlarındaki artışların firmaların borçlanma olanağını sınırladığını ve üretim yapmak yerine finans kesiminde rant amaçlı yatırım eğiliminin geliştiğini göstermiştir. Nitekim bu dönemde sağlanan kaynaklarda hızlı bir gelişme olmasına karşın kredilerin göreli ağırlığında bir düşüş yaşanmış, bankalar bir ölçüde faiz dışı gelir sağlayan faaliyetlere doğru yönelmiş ve hizmet üreterek kârlılığa daha az önem vermeye başlamıştır (Kandiller, 1990:40). Bu nedenle, bankacılık sistemi asıl işlevlerinden olan reel kesime yatırım finansmanı sağlama görevini terk ederek faiz-döviz kuru arbitrajına dayalı, rantiyer tipi spekülatif kazançları ön plana çıkartan bir finansal birikim modeline sürüklenmiş gözükmektedir. (1990-1999) arasında toplam kredilerde görülen reel artış birikimli olarak %75, yıllık ortalama olarak ise %6,4 olarak bulunmuş, kredi hacmindeki genişleme cılız kalmıştır (Yeldan, 2001:146-8).

Tablo 13: Toplam Krediler

Yıllar Toplam Krediler/Toplam Aktifler

1980 50.3 1985 40.2 1990 47.0 1995 42.5 2000 32.9 2001 24.6

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

Şekil 5: Bankacılık Kesimi Kredileri/GSMH

Kaynak: TCMB (www.tcmb.gov.tr) Elektronik Veri Dağıtım Sistemi ve DPT (www.dpt.gov.tr) Ekonomik ve Sosyal Göstergeler (1950-2003) 0 5 10 15 20 25 30 35 40 45 1 9 8 1 1 9 8 2 1 9 8 3 1 9 8 4 1 9 8 5 1 9 8 6 1 9 8 7 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3

Likit Değerler/Toplam Aktifler İştirakler/Toplam Aktifler Sabit Kıymetler/Toplam Aktifler Tahsili Geciken Alacaklar/Toplam Krediler 0 5 10 15 20 25 1980 1985 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Mevduattan ikraz edilebilir fon oranına bakıldığında da kredilerin göreli öneminin azaldığı belirlenmektedir. Nitekim dönem başında %93’lerde olan bu oran dönem sonunda % 50’ye düşmüş, başka bir anlatımla dönem başında toplanan 100 birim mevduatın 93 birimi kredi olarak reel kesime aktarılırken, 2000 yılında ancak 50 birimi aktarılabilmiştir. Sözü edilen oranın azalmasının nedenleri arasında, dönem içinde bankaların kaynak maliyetlerinin ve kredi risklerinin artması, kredinin plasman olarak çekiciliğini yitirmesi, DİBS’nin yüksek ve risksiz reel getirisi nedeniyle banka kaynaklarının DİBS’ne yatırılması, pozitif reel faiz uygulamasının ardından YP cinsinden mevduatta görülen artış ve bankalar kesimine yüksek oranda rezerv+disponibilite tutma zorunluluğu getirilmesi bulunmakta ve bu noktada KKBG’nin yarattığı dışlama etkisi ortaya çıkmaktadır. Özellikle büyümenin eksi olarak gerçekleştiği 1994 ve 1999 gibi kriz ve belirsizlik dönemlerinde bankalar kredi ya da faiz riskinden korunmak amacıyla yurtiçi ve özellikle yurtdışı bankalarda daha çok mevduat tutma ve böylece likid kalma yolunu seçmiş ve (krediler/mevduat) oranı büyük düşüşler göstermiştir (Ersel ve Tarhan, 2001:6-13).

Şekil 6: Mevduattan İkraz Edilebilir Fon Oranı

Kaynak:TBB-Bankalarımız Yıllıkları (1980-2003)

Öte yandan, toplam kredilerde görülen yıllık artış hızının toplam kaynakların yıllık artış hızından düşük seyretmesi, bankalarca oluşturulan fonların krediler dışında ve artan ölçüde başka finansal kaynaklara dönüştürüldüğü anlamına gelmektedir. Kamu bankalarının sistem içindeki payının azalmasına bağlı olarak verdikleri kredilerin de yıllar içinde azaldığı anlaşılmaktadır, ancak özellikle kriz ve durgunluk yıllarında kamu bankaları ve özel sermayeli bankaların kredi verme davranışları farklılaşmış, bu kapsamda özel sermayeli bankalar verdikleri kredileri ihtiyatlı olarak azaltırken, kamu bankaları bu olaylardan fazla etkilenmemiştir.

Tablo 14: Kredilerin Banka Grupları Açısından Dağılımı (%)

80 81 82 83 84 85 86 87 88 89 80 91 92 93 94 95 96 97 98 99 00 01 Kamu Sermayeli 56 54 49 52 51 51 43 48 47 47 45 43 42 36 38 39 35 35 29 28 27 22 Özel Sermayeli 38 41 45 41 41 42 41 40 36 37 40 42 44 51 48 48 53 54 58 55 55 61 Fona Devredilen - - - 4 7 1 Yabancı 2 2 2 2 3 4 3 3 3 3 3 3 3 3 2 2 2 3 3 3 3 3 Kalkınma ve Yatırım 5 4 4 4 6 3 13 9 14 13 12 12 11 11 12 11 10 8 10 10 9 13

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

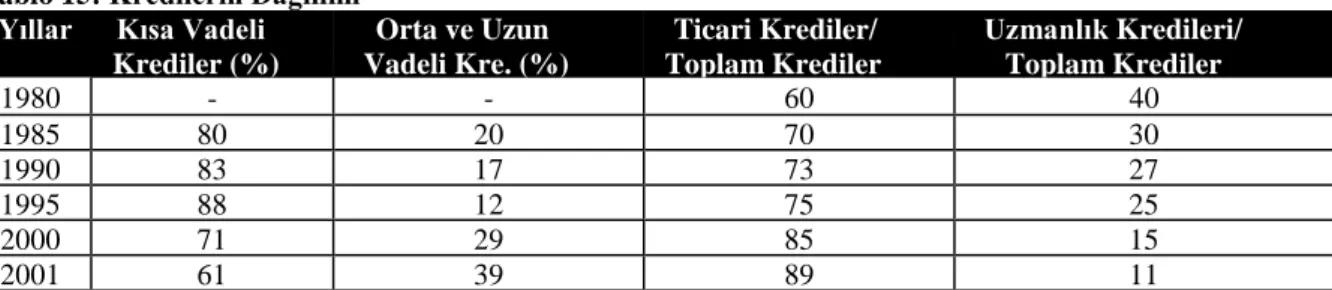

Kredilerin türlerine göre iç dağılımına bakıldığında (Tablo 19), toplam krediler içinde ağırlığın ticarî kredilerde olduğu saptanmış, 1980’de %60 paya sahip olan ticarî krediler 2000’de %89’luk paya

0 20 40 60 80 100

ulaşmıştır. Uzmanlık kredileri ticarî kredilerin tam tersi yönde gelişme göstererek oransal olarak %40'dan %15'e düşmüştür, çünkü uzmanlık bankacılığı 1980 sonrasında gerilemiş ve kuruluş yasalarında uzmanlık bankacılığı yapması öngörülen bankalar rant ekonomisinin gereklerine uygun davranarak ticarî bankalara benzer biçimde faaliyet göstermiştir. Banka kaynaklarının vadesinin bir ve üç ayda yoğunlaşması sanayi ve ticaret kesiminin ucuz ve orta vadeli fon bulma olanağını büyük ölçüde ortadan kaldırmış, ağır borçlu kamunun kısa vadede borçlanabildiği bir ortamda firmalar genellikle kısa vadede ve hattâ çok kısa vadede spot olarak borçlanmak durumunda kalmıştır.

Tablo 15: Kredilerin Dağılımı

Yıllar Kısa Vadeli

Krediler (%) Orta ve Uzun Vadeli Kre. (%) Ticari Krediler/ Toplam Krediler Uzmanlık Kredileri/ Toplam Krediler 1980 - - 60 40 1985 80 20 70 30 1990 83 17 73 27 1995 88 12 75 25 2000 71 29 85 15 2001 61 39 89 11

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003) Not: Kredilerin tasnifi 1981 yılında başlamıştır.

Bankacılık sisteminin kaynaklarını üretken, ancak orta ve uzun dönemde getiri sağlayan faaliyetler yerine üretken olmayan, ancak kısa dönemde daha yüksek getiri sağlayan faaliyetlere yönelttiğinin bir başka göstergesi, mevduat bankalarının vermiş oldukları kredilerin dağılımı olmuştur. Bu anlamda, Tablo 20’den görüleceği üzere, banka kredilerinden üretim kesimlerinin aldıkları pay giderek azalmış, inşaat, iç ve dış ticarete verilen krediler dışında sanayiye yönelik krediler azalmıştır. Bu duruma karşın Türkiye’de reel kesim, bankalara aşırı bağımlılığı dolayısıyla finansman gereksinimini 1990’lardan sonra artan boyutlarda banka ve ticarî krediler aracılığı ile karşılamayı sürdürmüş ve bu çerçevede (1986-1994) ve (1995-2001) dönemlerinde banka kredilerinin sırasıyla %62 ve %59’u özel firmalara kullandırılmıştır. Kredilerin vadesinde ödenmemesi ve ‘Karşılıklar Kararnamesi’ ile birlikte 1998 yılından sonra reel olarak önemli ölçüde artmaya başlayan takipteki alacaklar ise banka kaynaklarının akışkanlığını azaltmış ve kaynak maliyetini artırmıştır. Berksoy ve Boratav (1993:83)’a göre, makro dengesizliklerin olduğu ve finansal disiplinin tam olarak sağlanamadığı koşullarda bankaların riskli müşterilere kredi verme eğilimi artmakta, devlet bankaların batmasına göz yummayacağına ve mudilerin korunacağına ilişkin açık ya da örtük bir güvence verdiğinden bankalar yüksek riskli-yüksek getirili plasmanlara yönelmekte ve şirketler de istikrarsızlık ortamında batmamak için yüksek reel faiz ödeyerek borçlanmaya razı olmaktadır.

Tablo 16: Kredilerin Sektörel Dağılımı

Yıllar Tar. San. Yat. İşl. Gayri Menkul Dış Tic. İç Tic. Mah. İd. Muh. (*) Ban. arası D.Yat. Bn.Kr. 1980 23.5 35.4 - - 1.6 9.1 16.3 1.2 3 0.4 9.3 1985 14.7 32.4 - - 5.8 15.2 11 0.9 14.8 0.2 5 1990 16 - 2.7 37.5 6.3 12.9 - - 11.5 2.7 10.4 1995 18.8 - 3.6 25.4 3.2 21.7 - - 10.9 5.9 10.5 2000 9.6 - 5.1 - (**) 1.7 17.4 - - 52.7 4.3 9.2 2001 7.6 - - - (**) 1.3 - - - 79.5 - 11.6

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

(*) Muh.: Mesleki, Denizcilik, Turizm, Diğeri içermektedir. (**) 1996 yılından sonra işletme kredisi adı altında bir ayrım yapılmamıştır. Bu nedenle söz konusu oran, Muh. (*)’a dâhil edilmiştir.

Banka kredilerindeki önemli bir gelişmede, teminat mektupları, kabul kredileri, verilen avaller, açılan akreditifler, diğer garanti ve kefaletler gibi nakdî olmayan kredilerin zaman içinde azalış eğiliminde olsada, 2000 yılında garanti ve kefaletlerin aktif büyüklüğünün %24’üne ulaşarak önemli bir ağırlık oluşturmasıdır. Bu tür krediler belirsizliğin egemen olduğu bir ekonomide bankalara kaynaklarını eylemli olarak kullanmadan gelir sağlama olanağı sağlamış, ancak önemli bir risk etkeni de olmuştur. Dönemde gözlenen başka bir gelişme, repo ve vadeli işlemler piyasası işlemlerini kapsayan döviz ve faiz oranı ile ilgili işlemlerde görülen büyük artış olmuştur. Ekonomide egemen olan belirsizlikler, faiz-döviz kurundaki beklentiler, repo işlemleri ile toplanan fonların Bankalar Yasası’na göre mevduat

sayılmaması nedeniyle bankaların TCMB’nde karşılık ve disponibilite tutmaması, mevduat sigorta primi ödememesi, kamu ihalelerinde teminat olarak kullanılabilmesi, likiditesinin yüksek, vergiden bağışık ya da vergi oranlarının düşük olması ve sermaye yeterlilik oranının hesaplanmasında risk ağırlığı sıfır olan varlıklar içinde sınıflandırılması fon sahiplerini getirisi daha yüksek gerçekleşen DİBS üzerinden repo yapmaya yöneltmiş görünmektedir. Sonuç olarak, bu dönemde reel getirisinin yüksek oluşu, vergi ve riskinin olmaması, bürokrasisi ve işlem maliyetlerinin az olması nedeniyle DİBS’lerin bankaların menkul değer cüzdanları içindeki payı giderek yükselmiş, finansal serbestleşmenin tersi seçim ve ahlakî tehlike yaratması düşük kredibilitesi olan müşterilere yeterli malî bilgiye erişemeden kredi kullandırılmasını yaygınlaştırarak tahsili geciken alacakları artırmış, bu durum ise, TBS’nin nakit akımını ve kârlılığını olumsuz yönde etkilemiş ve yükümlülüklerini vadesinde yerine getirmesini zorlaştırmıştır.

Tablo 17: Nazım Hesaplar-Toplam İçindeki Payı

Yıllar Garanti ve Kefaletler Taahhütler Döviz ve Faiz Had.

İle İlg. İşl. Emanet ve Rehinli Kıymetler

1988 84 9 7 -

1990 87 10 3 -

1995 44 18 38 -

2000 24 19 57 -

2001 21 8 18 47

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

H-Kamu Kesimi-TBS Etkileşimi: 1980 sonrası egemen olan parasalcı yaklaşımın bir sonucu olarak, kamu açıklarının finansmanı önemli oranda bankacılık sistemi aracılığı ile sağlanmış, devlet kamusal hizmet ve harcamalarını olağan vergi gelirlerine dayandırmak yerine bankacılık sisteminin finansman ve plasman politikalarına bağımlı kalmıştır. Nitekim bu dönemde kamu harcanabilir geliri çarpıcı biçimde azalmış, dönem başında ulusal gelirin %17,5’ine karşılık gelen kamu harcanabilir geliri 2000 yılında %7,8’e gerilemiş ve buna bağlı olarak kamu tasarruf-yatırım açığı büyümüştür. Özel kesimin tasarruf fazlası, 1994 yılına kadar olan süreçte ve 1999 yılı sonrasında kamu açıklarının finansmanında belirleyici bir role sahip olmuş, dış kaynaklar ise 1988 sonrasında önemli tutarda artmış ve kamu açığının kapatılmasında önemli bir bileşen durumuna gelmiştir. Kamu kesimi ve dış ekonomik dengelerin eksi olduğu yıllarda açık özel kesim tasarruf fazlası ile karşılanmıştır (Yeldan, 200:109). Carî harcamalar 1993 yılından başlayarak gözle görünür biçimde artmış, 2000’de kamu yatırım harcamaları ve harcanabilir gelirinin yaklaşık 2 katına ulaşmıştır. Kamu tasarrufları ise 1988 sonrası hızla azalmış, 1992’den sonra eksiye dönmüş, bu nedenle kamu tasarruf-yatırım açığı 1980 değerlerine göre yaklaşık 3 kat büyümüştür. Kamunun genel dengesinde görülen bu olumsuzluklar kamunun finansman gereksinimini arttırmış ve bu gereksinim dönem içinde genellikle dış finansman ya da TCMB’ndan kısa vadeli avans kullanımı ile karşılanmak yerine iç borçlanma ile karşılanmış, böylelikle DİBS ihracı artmıştır. Kısa vadede döndürülme zorunluluğu dolayısıyla iç borç yükü hızla birikmiş, 1993’den sonra yeni iç borçlanma giderek mevcut toplam iç borç stokunu aşar duruma gelmiş, iç borçlar ponzi finansman döngüsüne benzer içinde ancak yeni iç borçlanma ile ödenebilmiş, sonuç olarak iç borç stoku ve faiz ödemeleri hızlı artmıştır. Özellikle 1990 sonrasında TBS’nin temel işlevi, dış borçlanma yeterliliğini yitiren kamu kesiminin borçlanma gereksinimini karşılamak durumuna gelmiştir.

Tablo 18: Verilen Krediler (VK)/Kamu Kâğıtları Stoku (KKS) (%)

Yıl 80 84 85 86 87 88 89 95 96 97 98 99 00 01 VK/ KKS 6 20 25 20 22 26 28 25 35 29 37 57 35 41

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

DİBS’ne dayalı finansallaşmaya bağlı olarak sürekli olarak artan KKBG banka bilançolarına yansımış, malî sistemin GSMH’na oranının göreli düşük olduğu Türkiye’de kamu borçlarının malî sistemin en büyük bileşeni durumuna gelmesi borç stokunun çevrilebilirliğini güçleştirmiştir. (Kamu Kesimi

Açığı/M2) ve (Kamu Kesimi Açığı/M2Y) oranlarının yüksek düzeylerde gerçekleşmesinden de

anlaşıldığı gibi, kamu kesiminin malî sistemden talep ettiği kaynak miktarı giderek artmış, bu durum faiz oranları üzerinde yukarı doğru baskı yaratarak piyasadaki fonların %85-90'ını devletin kullanması sonucunu vermiştir (Tablo 22). Toplam malî tasarruflar içinde bankacılık sisteminin payı giderek düşsede, bankaların devlete en büyük borç veren kesim olması nedeniyle iç borçlanma işlemlerinde bankacılık sisteminin karar ve seçimleri belirleyici olmuştur. Kamunun önerdiği daha yüksek faiz nedeniyle DİBS banka bilançolarında daha büyük yer kaplamaya başlamış, kamu borçlanmasının malî piyasalar üzerindeki baskısı arttıkçada, bankalar toplam aktifleri içinde kredilerin payını azaltmıştır. Ersel ve Tarhan (2001:10), bankaların kamu baskısının artmasını makroekonomik istikrarsızlık olarak algılayarak risk almaktan kaçındığını, bu davranışın ise kredilerin aktifler içindeki payının düşmesi ile sonuçlandığını saptamıştır.

Tablo 19: Kamu Kesimi ve Mali Sistem

1990 1995 1999 2000 2001

Kamu Kesimi Açığı/GSMH 7 7 16 13 16

M2R/GSMH 17 25 33 31 27

M2YR/GSMH 22 43 55 50 59

M2R/M2YR 77 58 60 61 46

Kamu Kesimi Açığı/M2R 131 43 106 118 279

Kamu Kesimi Açığı/M2YR 98 26 60 78 67

Kamu Kağıtları Stoku/M2R 41 60 90 94 249

Kamu Kağıtları Stoku/M2YR 32 35 53 58 115

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

Kamu kesimi, zorunlu karşılık ve disponibilite oranlarını daha kolay borçlanabilmek için kullanmış, bu ise kredi ile mevduat faizi arasındaki marjı açmıştır. Nitekim kanuni yedek akçeler karşılığı tutulan devlet tahvili hesabı (KYAKDTH) banka bilançolarında önemli bir yer tutmuş, bankaların yasal karşılıklarının belli bir bölümünün devlet tahvili olarak tutulma zorunluluğu ve kamunun borçlanma gereksinimine bağlı olarak artış gösteren bu hesap TCMB tarafından piyasanın denetiminde kullanılabilecek bir araç olma özelliğini 1990'lara kadar sürdürmüş, ancak sonrasında bankaların yasal yükümlülüğe tâbi olmayan finansal araçları piyasaya çıkarmaları ile birlikte parasal denetim aracı olarak kullanılmaktan uzaklaşmıştır. Öte yandan, borçlanmanın maliyet ve vadesi dalgalı bir görünüm vermiş, borçlanma vadesi ile maliyeti arasında ters orantılı bir ilişki geçerli olmuştur. Kamu açıklarının artması ve enflasyonun yüksek düzeylerde olmasının yarattığı faiz ve kur riski artışları ile kaynakların vade yapısının kısalması borçlanma maliyetini yükselten başlıca etkenler olarak öne çıkmıştır.

Tablo 20: KYAKDTH

Yıl KYAKDTH/Toplam Aktifler (%) Menkul Kıymet Cüzdanının

KYAKDTH'ye Oranı 1981 0.2 20.6 1985 0.2 39.3 1990 0.4 23.5 1995 0.3 33.0 1998 0.4 39.6

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

Tablo 21: Menkul Kıymetler Cüzdanı'nın Aktifler İçindeki %’si

Yıl Menkul Kıymetler Bir Önceki Yıla Göre Menkul Kıymetler Cüzdanı/ Cüzdanı

(Milyon$) (Dolar) Artış (%) Toplam Aktifler

1980 736 - 3.5 1985 2.816 55 9.9 1990 6.731 12 10.3 1995 9.522 24 10.6 2000 19.234 -35 11.5 2001 13.896 -28 10.2

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

Bu dönemde TBS’nin en belirgin yönü, kamunun sistem içindeki ağırlığı olmuştur. Nitekim (1980-2000) döneminde kamu bankalarının toplam mevduat içindeki payı ortalama %40 iken, krediler içindeki payı ise %30 olarak gerçekleşmiştir. Kamu mevduat bankalarının faaliyetleri kuruluşlarını düzenleyen yasalardaki özel amaçları dışındaki görevlendirmeler ile deformasyona uğramış (BSB, 2002:21), genellikle devlet tarafından kendilerine verilen özel görevler için kurulan, ancak daha sonra piyasa ekonomisinin gereklerine uygun ticaret bankacılığı yapmaya başlayan bu bankalar sermaye yapısı nedeniyle rekabetçi olamamıştır. Öte yandan, kamu bankalarının izlemiş olduğu fon yönetimi politikalarının da TBS’de etkinlik ve kârlılığın sağlanmasını önleyen etkenlerden biri olduğu savunulmuştur. Bu çerçevede, çok yüksek düzeylerde olan KKBG’nin bankaların elindeki fonlarla karşılanması seçimi ile birlikte kamu bankaları maliyeti göz önüne alan bir fon yönetimi uygulayamamış, bu durum para piyasalarında faiz oranlarının çok yüksek düzeylere tırmanmasına neden olduğu gibi bankaların net faiz marjlarının daraltmış ve temel görevlerini yerine getirmesinin önüne geçmiş, sonuç olarak (1988-1995) döneminde kamu bankalarının malî performans ortalaması %56,5, özel bankaların %88,4, yabancı bankaların ise %91,7 olarak bulunmuş, kamu bankaları sistem içinde çok büyük bir finansal aktife sahip olmakla birlikte yeterince malî performans gösterememiştir. (Yolalan, 1996:35-40); (Çanakçı, 1996:27-35). Kamu bankalarının en önemli sorunlardan biride, görev zararları ve devir maliyetleri olmuştur. 2000 yılı sonunda senede bağlanmamış görev zararları GSMH’nin %11,6’sını TMSF’ye devrolunan bankaların birikmiş ve dönem zararları (yaklaşık 13 milyar

dolar) ise GSMH’nin %2,9’una ulaşmıştır. (BDDK, 2003, s.16) Sahipleri tarafından kredi kaynakları

tüketilen ve 2000’deki kur çıpasına güvenerek büyük açık pozisyonlar veren söz konusu özel bankalar elde kalan öz kaynakları ile yükümlülüklerini karşılamayınca devlet bu bankaları devralmak durumunda kalmış, kamu bankalarını ve TMSF bankalarının kurtarma maliyeti 2001 yıl sonu değerleriyle GSMH’nın %27,7’ne ulaşmıştır. Bir yandan politikacılar ve politik etkinliğe sahip sermayedarlarca birer arpalık olarak kullanılan kamu bankaları bir yandan kısa vadeli ve yüksek maliyeti olan fonlarla gereksinimlerini karşılamaya zorlanırken, öte yandan özel bankalara kaynak aktarmanın aracı olmuştur. (Sönmez, 2002:89)

Tablo 22: İç Borçlanmanın Alıcılara Göre Dağılımı

1 9 8 7 1 9 8 8 1 9 8 9 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 Bankalar 78 91 90 86 93 79 78 72 82 84 90 87 85 76 75 Resmi Kurumlar 18 7 6 13 3 14 6 10 9 10 7 8 11 20 22 Özel Sektör 4 3 3 1 4 4 3 3 4 3 3 4 2 4 2 Tasarruf Sahipleri 0 0 0 0 0 3 13 16 6 3 0 1 1 0 2

Kaynak: Hazine Müsteşarlığı (www.hazine.gov.tr) İstatistikleri

Sonuç olarak, kamu kesimi açıklarının finansmanında enflasyonist tercihlere bağlı olarak malî araçlara talebin sınırlı olması malî sistemin büyümesini engellemiş, ancak bu ortamda bir yandan kamu kesiminin istediği zaman fonlara erişebilme olanağı, öte yandan istedikleri kadar fonu çekici faizlerden kamuya borç veren bankaların zahmetsiz kâr elde etme isteği, devlet ve TBS’nin bilerek ve isteyerek katıldıkları kısa vadeli bir kazan-kazan oyunu yaratmıştır. Kamunun girişimci olarak bankacılık sistemi içindeki payı ve etkinliği azalmamış, oligopolistik yapıya sahip olan TBS’de kamu bankaları ağırlıklı konumunu sürdürmüştür. Finansal piyasalar üzerindeki kamu denetimi (finansal baskı) ortadan

kalkmamış, birçok kez devlet tarafından kamu bankaları aracılığı ile piyasalara müdahale edilerek finansal sistem ve piyasalar yönlendirilmeye çalışılmıştır.

I-Para İkamesi ve Döviz Pozisyonu: 1980 sonrası banka bilançolarında hem pasif kalemler hem de aktif kalemler içinde YP (döviz) payı artmış, bu durum bankaların döviz kurlarındaki hareketlere duyarlılığını artırmıştır. Genel olarak, pasifler içinde döviz payının artışı DTH’lerde ve bankaların faiz arbitrajından yararlanarak yurtdışından sağladıkları kredilerde görülen artıştan, aktifler içindeki döviz payının artışı ise banka menkul değer cüzdanlarında YP değerlerinde görülen artış ve döviz kredileri ile malî kurumlar hesabında yer alan bankalararası yabancı paralı işlemlerde görülen artıştan kaynaklanmıştır. Tablo 27’ye göre, 1981’de mevduat içindeki payı %0,2 olan DTH’ler kambiyo rejiminin serbestleştirilmesine yönelik uygulamalarla birlikte 2000’de %46,1’lık bir ağırlığa ulaşmıştır. Dönem içinde TL mevduatta ortaya çıkan daralma ve DTH’lerde görülen artışlar dikkate alındığında fon sahiplerinin TL mevduat değil, döviz mevduat tutma yoluna gittikleri anlaşılmaktadır. Bu süreç (1988–1990) arasında kesintiye uğramış, önce TL’nin aşırı değerlenmesi sonucu DTH’lerin toplam mevduat içindeki payında bir duraklama yaşanmış, ancak 1990’dan sonra artış sürmüştür. Bankaların olası tüm sorunlara karşın açık pozisyonda kalmakta diretmesi, toplam mevduat içindeki DTH oranının ve yurtdışından elde edilen fonların artmasını desteklemiştir.

Tablo 23: Döviz Tevdiat Hesapları

Yıl DTH Toplamı Bir Önceki Yıla DTH/ (Milyon$) Göre ($) % Değişim Toplam Mevduat

DTH/ Toplam Pasifler 1981 0.039 - 0.2 0.1 1985 2.226 57 11.6 7.8 1990 8.643 29 23.6 13.2 1995 32.111 44 55.1 35.8 2000 50.570 -12 46.1 30.2 2001 57.295 13 59.7 42

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

1980 sonrası neredeyse bir zorunluluğa dönüşen yüksek faiz-düşük kur uygulamasında, TL mevduat faizleri ve DİBS faizlerinin birbirlerini belirlemeleri bankaların arbitraj kârı sağlamalarına olanak vermemiş, bunun yerine bankalar kamuya döviz kaynaklı ve TL'ye çevrilmiş borç vererek büyük bir getiri sağlama olanağı bulmuştur. Bu nedenle, bankalar döviz yükümlülüklerini aşarak kamuya borç vermiş ve yüksek kârlılık sağlamış, ancak bu durum bankalar açısından belirsizliğin egemen olduğu bir ekonomide büyük bir kur riski doğurmuş ve olağandışı kur yükselişlerinde bankalar büyük zararlarla karşı karşıya kalmıştır. 1994 yılında Türkiye Ekonomisi ve TBS’nin girdiği bunalıma karşın bankalar açık pozisyonda çalışmayı sürdürerek 1995 ve sonrası yıllarda da kambiyo zararlarının artması pahasına döviz kredilerini TL'ye çevirerek plase etmekle faiz gelirlerini ve net faiz marjlarını arttırabilmiştir (Yentürk, 2003, s.135-6). Bankalar açısından YP cinsinden işlemlerdeki artışın temel nedeni, ekonomik istikrarsızlık ve enflasyon olup YP varlıklar fiyat istikrarsızlığı ve ekonominin büyüme hızındaki gerileme gibi makro ekonomik sorunlara karşı yerel paraya göre risk ve getiri farkı yaratarak bir sigorta işlevi görmüştür. 1989 yılında Türk Malî Sistemi’ni uluslararası piyasalarla bütünleştirme amacına yönelik olarak uygulamaya konulan TPKKK'nun 32 Sayılı Kararı ile herhangi bir denetim ya da yönlendirmeye bağlı olmadan yürütülen kısa vadeli dış borçlanma, bir yandan kamu harcamalarının iç borçlanma senetleri aracılığı ile finansmanını sağlarken, bir yandan da bankacılık kesimine spekülatif bir arbitraj olanağı yaratmıştır (BSB, 2001:119). Başlıca kaynakları arasında yurtdışında çalışan işçilerin banka hesapları arasında transfer yaparak Türkiye’ye gönderdikleri dövizler olan DTH’ler tıpkı TL mevduat gibi yurtiçi kredi genişlemesine kaynaklık etmiş ve DTH’lerin sürekliliği sermaye kaçışının olduğu koşullarda bir istikrar ögesi olmuştur (Kazgan,2000:209).

Şekil 7: Bilanço Kalemlerinde Yabancı Paranın Payı

Kaynak: TBB-Bankalarımız Yıllıkları (1980-2003)

İ-Sermaye ve Kârlılık: Sermaye açısından sistemik riskler taşıyan TBS’de 2000’lerin başına kadar sermaye yeterliği koşullarını düzenleyen yasal bir altyapı oluşmamıştır. Finansal serbestleşme ile birlikte bankalar açısından riskin artması sermaye yapılarını güçlendirmesini gerektirmiş, bu bağlamda 1989 yılında Hazine Müsteşarlığı’nın yayımladığı "Sermaye Tabanı/Risk Ağırlıklı Varlıklar, Gayrî

Nakdî Krediler ve Yükümlülüklerine İlişkin Tebliği" ile birlikte öz kaynağın genel kredi hacmi, bir kişiye

açılabilecek kredi sınırları, iştiraklere verilecek kredi sınırı, iştirakçilere ayrılacak sermaye tutarı, limit içerisinde verilecek teminat mektupları ve bankaların edinebilecekleri taşınmaz mallar için ölçü olarak kabul edilmesi, bankaları yeterli öz kaynakla çalışmaya ve zorunlu sermaye tutarını önemli ölçüde artırmaya zorlamıştır. Buna karşılık, TBS’nin sermaye oranlarının düşük düzeylerde seyrettiği ve giderek azaldığı gözlenmiştir. Öz kaynak yetersizliği içinde bulunan sistemin enflasyon karşısında yeterli önlemleri alamadığı saptanmaktadır. Kârlılık oranlarında ise nominal olarak yüksek oranlı artışların reel olarak aynı düzeyde olmadığı ve enflasyon oranının altında gerçekleştiği görülmektedir. Yüksek enflasyonist koşullarda bankalar reel ekonomiye yatırım yapmak yerine, yüksek faizli DİBS’ne yönelmiş, büyük ölçüde DİBS’nin getirisine bağlı olarak kâr/zarar etmiştir. Bu nedenle, dönem içinde bankaların ödedikleri vergi ve harçlarda gözle görünür bir artış yaşanmamış, dönem sonunda ise ekonominin ve bankacılık sisteminin yaşadığı bunalıma bağlı olarak ortaya çıkan zararlar orantılı olarak ödenen vergileri de düşürmüştür.

Şekil 8: Türk Bankacılık Sistemi Sermaye Oranları

Kaynak: TBB- Bankalarımız Yıllıkları (1980-2003)

TBB’nin yıllıklarından (1980-2003) çıkarılan Şekil 9’dan da görüldüğü gibi, ister faaliyet, isterse faaliyet dışı kâr açısından olsun TBS’nin kârlı bir yatırım alanı olduğu belirlenmektedir. Nitekim ele alınan dönem boyunca (Net Kâr/Ortalama Ödenmiş Sermaye) oranının kamu bankaları dışarıda tutulduğunda yüksek bulunduğu, ancak 2000’lerde eksiye döndüğü görülmektedir. Bunun temel nedenleri, bankaların enflasyona endeskli çalışmaları ve sistemin yeterli rekabet düzeyine erişmemesi olarak görünmektedir. Aktif kârlılığı (Net Kâr/Ortalama Aktifler) ve öz kaynak kârlılığı (Net

Kâr/Ortalama Öz Kaynaklar) ise bankaların düşük öz kaynağa sahip olmalarına bağlı olarak yüksek

düzeyde gerçekleşmesine karşın 2000’lerde enflasyon ve DİBS faizlerindeki olumsuz gelişmelere bağlı 0 10 20 30 40 50 60 70

Yabancı Para Aktifler/Toplam Aktifler Yabancı Para Pasifler/Toplam Pasifler

-5 0 5 10 15 20 25 30 35 1988198919901991199219931994199519961997199819992000200120022003 (Özkaynak+Kar)/Toplam Aktifler (Özkaynak+Kar)/(Mevduat+Mevd uat Dışı Kaynaklar)

Net Çalışma Sermayesi/Toplam Aktifler

(Özkaynak+Kar)/(Toplam Aktifler+Gayrinakdi Krediler Özkaynaklar/Risk Ağırlıklı Varlıklar