TR33 BÖLGESİNDEKİ BELEDİYELERİN BÜTÇESEL YAPILARININ ANALİZİ: KÜTAHYA, AFYON, UŞAK VE

MANİSA BELEDİYELERİNİN KARŞILAŞTIRILMASI

(Yüksek Lisans Tezi)

İbrahim KURT

T.C.

DUMLUPINAR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

Finansal Ekonomi Anabilim Dalı

Yüksek Lisans Tezi

TR33 BÖLGESİNDEKİ BELEDİYELERİN BÜTÇESEL

YAPILARININ ANALİZİ: KÜTAHYA, AFYON, UŞAK VE

MANİSA BELEDİYELERİNİN KARŞILAŞTIRILMASI

Danışman:

Yrd. Doç. Dr. Emin ZEYTİNOĞLU

Hazırlayan: İbrahim KURT

Kabul ve Onay

İbrahim KURT’un hazırladığı “TR33 Bölgesindeki Belediyelerin Bütçesel Yapılarının Analizi: Kütahya, Afyon, Uşak ve Manisa Belediyelerinin Karşılaştırılması” başlıklı Yüksek Lisans tez çalışması jüri tarafından lisansüstü yönetmeliğinin ilgili maddelerine göre değerlendirilip oybirliği / oyçokluğu ile kabul edilmiştir.

…/…./2018

Tez Jürisi İmza

Kabul Red

Yrd. Doç. Dr. Emin ZEYTİNOĞLU

Doç. Dr. Nilüfer DALKILIÇ

Yrd. Doç. Dr. Ayşenur TARAKCIOĞLU ALTINAY

Doç. Dr. Ayhan KAHRAMAN Sosyal Bilimler Enstitüsü Müdürü

Yemin Metni

Yüksek lisans tezi olarak sunduğum “TR33 Bölgesindeki Belediyelerin Bütçesel Yapılarının Analizi: Kütahya, Afyon, Uşak ve Manisa Belediyelerinin Karşılaştırılması” adlı çalışmamın, tarafımdan bilimsel ahlak ve geleneklere aykırı düşecek bir yardıma başvurmaksızın yazıldığını ve yararlandığım kaynakların kaynakçada gösterilenlerden oluştuğunu, bunlara atıf yapılarak yararlanılmış olduğunu belirtir ve bunu onurumla doğrularım.

31.01.2018

İbrahim KURT

Özgeçmiş

1986 yılında Kütahya ilinde doğdu. İlk, orta ve lise eğitimini Kütahya’da tamamladı. Önlisans Eğitimini Dumlupınar Üniversitesi Kütahya Meslek Yüksek Okulu Muhasebe ve Vergi Uygulamaları Bölümünde 2007 yılında tamamladı. Lisans Eğitimini Anadolu Üniversitesi İşletme Fakültesi İşletme Bölümünde 2010 yılında tamamladı. 2015 yılında Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü Finansal Ekonomi Anabilim Dalı’nda yüksek lisans eğitimine başladı. Erzurum Atatürk Üniversitesi İş Sağlığı ve Güvenliği Bölümüne 2.Üniversite kapsamında başladı ve son sınıfta eğitimine devam etmektedir. 2010 yılında Kütahya Belediyesine memur olarak atanmış ve bu görevinin yanı sıra Kütahya Katı Atık Birliğinde muhasebe yetkilisi olarak görevlendirilmiştir. Evli ve iki çocuk babasıdır.

ÖZET

TR33 BÖLGESİNDEKİ BELEDİYELERİN BÜTÇESEL YAPILARININ ANALİZİ: KÜTAHYA, AFYON, UŞAK VE MANİSA BELEDİYELERİNİN

KARŞILAŞTIRILMASI KURT, İbrahim

Yüksek Lisans Tezi, Bankacılık ve Finans Ana Bilim Dalı Tez Danışmanı: Yrd.Doç.Dr. Emin ZEYTİNOĞLU

Şubat 2018, 91 sayfa

Yerel yönetimlerin amacı, beldede yaşayanların yerel ve ortak ihtiyaçlarını karşılamaktır. Yerel yönetimler içinde ise en önemli yeri belediyeler oluşturmaktadır. Toplumsal ihtiyaçların artmasına bağlı olarak talep edilen kamu hizmetlerinin sürekli artması belediyelerin önemini artırmaktadır. Belediyelerin artan hizmet yüküne karşılık kaynak tahsisinde bir artış olmadığı için maddi olanaklarını genişletebildiği ölçüde etkinlik sağlayabileceklerdir. Bu nedenle belediyelerin kaynaklarını etkin bir şekilde kullanmaları gerekir.

Çalışmanın amacı; TR33 bölgesindeki Kütahya, Afyon, Uşak ve Manisa Belediyelerinin 2013-2014-2015 yılları gelir ve gider bütçe verileri kullanılarak belediyelerin etkinliklerini tespit edebilmektir.

Bu kapsamda birinci bölümde mahalli idareler ve belediyelerin idari yapısı, ikinci bölümde ise belediyelerin mali yapısı ve bütçe süreci anlatılmıştır. Çalışmanın üçüncü bölümünde belediyelerin gelir ve gider bütçe gerçekleşmeleri incelenmiş, yıllara göre bütçe değişim oranları değerlendirilmiş, gelir ve gider kalemlerine ait bazı oranlar hesaplanmıştır.

ABSTRACT

ANALYSIS OF THE BUDGETING STRUCTURES OF MUNICIPALITIES IN TR 33 REGION: COMPARISON OF KUTAHYA, AFYON, USAK AND

MANISA MUNICIPALITIES KURT, İbrahim

Master Thesis,Department of Banking and Finance Thesis advisor: Asst. Prof. Emin ZEYTİNOĞLU

February 2018, 91 pages

The aim of local governments is to meet the local and common needs of residents. Within the local administrations, the most important place is the municipalities. The constant increase in public services demanded due to increased social needs is increasing the importance of municipalities. Since the municipalities do not see an increase in resource allocation in spite of the increasing service burden, they will be able to provide efficiency to the extent that they can expand their financial possibilities. For this reason, they need to use the resources of the municipalities effectively.

The purpose of this study; to determine the activities of the municipalities with using the revenue and expenditure budget data for the 2013-2014-2015 years of Kutahya, Afyon, Usak and Manisa municipalities in the TR33 region.

In this context, the administrative structure of the local administrations and municipalities in the first section and the financial structure and the budget period of the municipalities are explained in the second section. In the third section of the study, income and expenditure budget incidents of the municipalities were examined, budget change rates by years are seen, ratios of income and expense items are calculated. Keywords: Municipality, Budget, Efficiency

İÇİNDEKİLER Sayfa ÖZET... v ABSTRACT ... vi İÇİNDEKİLER ... vii TABLOLAR LİSTESİ ... x

ŞEKİLLER LİSTESİ ... xiii

KISALTMALAR ... xv

GİRİŞ ... 1

BİRİNCİ BÖLÜM MAHALLİ İDARELER VE BELEDİYELERİN İDARİ YAPISI 1.1. MAHALLİ İDARELER ... 3

1.1.1. Köy ... 4

1.1.2. İl Özel İdaresi ... 4

1.1.3. Belediye ... 5

1.2. BELEDİYELERİN GÖREVLERİ, YETKİLERİ, HAKLARI VE İMTİYAZLARI ... 6

1.2.1.Belediyelerin Görev ve Sorumlulukları ... 6

1.2.2. Belediyenin Yetkileri ve İmtiyazları ... 8

1.3. BELEDİYE YÖNETİMİNİN ORGANLARI ... 10

1.3.1. Belediye Meclisi ... 11

1.3.2.Belediye Encümeni ... 12

1.3.3. Belediye Başkanı... 13

1.3.4. Belediye Teşkilatı ... 14

İKİNCİ BÖLÜM BELEDİYELERİN MALİ YAPISI VE BÜTÇELERİ 2.1. BELEDİYELERİN MALİ YAPISI ... 17

2.1.1. Belediyelerin Gelirleri ... 17

2.1.1.1. Belediyenin Öz Gelir Kaynakları... 18

2.1.1.1.1. Belediye Vergileri ... 18

2.1.1.1.2. Belediye Harçları ... 21

2.1.1.1.3. Harcamalara Katılma Payları ... 23

2.1.1.1.4. Ticari ve Sınai İşletmelerden Sağlanan Gelirler ... 24

2.1.1.1.5. Para Cezaları ... 24

2.1.1.1.6. Diğer Gelirler ... 24

2.1.1.2. Transfer Gelirleri ... 25

2.1.2.Belediyelerin Giderleri ... 26

2.2. BELEDİYE BÜTÇELERİ ... 27

2.2.1.Bütçenin Hazırlanması ve Kabulü ... 29

2.2.1.1 Kurumsal Sınıflandırma ... 30 2.2.1.2 Fonksiyonel Sınıflandırma ... 31 2.2.1.3. Finansal Sınıflandırma ... 32 2.2.1.4 Ekonomik Sınıflandırma ... 33 2.2.1.4.1 Gelirler ... 33 2.2.1.4.2 Giderler ... 35 ÜÇÜNCÜ BÖLÜM KÜTAHYA, AFYON, UŞAK VE MANİSA BELEDİYELERİNİN BÜTÇESEL YAPILARININ ANALİZİ 3.1. LİTERATÜR İNCELEMESİ ... 39 3.2. ARAŞTIRMANIN ÖNEMİ ... 41 3.3. ARAŞTIRMANIN AMACI ... 41 3.4. ARAŞTIRMANIN SINIRLILIKLARI ... 42 3.5. TR BÖLGELERİ ... 42 3.5.1. TR33 Bölgesi ... 42

3.6. TR33 BÖLGESİNDEKİ BELEDİYELERİN BÜTÇESEL YAPILARININ ANALİZİ ... 43

3.6.1. TR33 Bölgesindeki Belediyelerin 2013 Yılı Gelir Bütçelerinin Karşılaştırmalı Analizi ... 43

3.6.2. TR33 Bölgesindeki Belediyelerin 2014 Yılı Gelir Bütçelerinin Karşılaştırmalı Analizi ... 47

3.6.3. TR33 Bölgesindeki Belediyelerin 2015 Yılı Gelir Bütçelerinin Karşılaştırmalı Analizi ... 51

3.6.4. Merkezi İdare Vergi Gelirlerinden Alınan Payların Analizi ... 54

3.6.5. Gelir Bütçesi Gerçekleşme Oranlarının İncelenmesi ... 57

3.6.6.Gelir Bütçesi Değişim Oranlarının İncelenmesi ... 58

3.6.7.TR33 Bölgesindeki Belediyelerin 2013 Yılı Gider Bütçelerinin Karşılaştırmalı Analizi ... 61

3.6.8. TR33 Bölgesindeki Belediyelerin 2014 Yılı Gider Bütçelerinin Karşılaştırmalı Analizi ... 66

3.6.9.TR33 Bölgesindeki Belediyelerin 2015 Yılı Gider Bütçelerinin Karşılaştırmalı Analizi ... 71

3.6.10. Gider Bütçesi Gerçekleşme Oranlarının İncelenmesi ... 76

SONUÇ VE ÖNERİLER ... 82 KAYNAKÇA ... 85 DİZİN ... 90

TABLOLAR LİSTESİ

Sayfa

Tablo 1.1: Türlerine Göre Belediye Sayıları ... 5

Tablo 1.2: Nüfusa Göre Belediye Meclis Üyeleri Dağılımı... 11

Tablo 2.1: Belediye Vergileri ... 18

Tablo 2.2: İlan ve Reklam Vergi Tarifesi (TL) ... 19

Tablo 2.3: Yıllık Çevre Temizlik Vergi Tarifesi (TL) ... 20

Tablo 2.4: Birinci Düzey Kurumsal Kodlar ... 30

Tablo 2.5: Kurumsal Sınıflandırma Örneği ... 30

Tablo 2.6: Birinci Düzey Fonksiyonel Kodlar ... 31

Tablo 2.7: Fonksiyonel Sınıflandırma Örneği... 32

Tablo 2.8: Finansman Tipi Sınıflandırma ... 32

Tablo 2.9: 1.Düzey Bütçe Gelir Kodları ... 33

Tablo 2.10: 1.Düzey Bütçe Gider Kodları ... 35

Tablo 3.1: İstatistiki Bölge Birimleri Sınıflandırması ... 43

Tablo 3.2: TR33 Bölgesi 2013 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gelirleri (TL) ... 44

Tablo 3.3: TR33 Bölgesi 2014 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gelirleri (TL) ... 47

Tablo 3.4: TR33 Bölgesi 2015 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gelirleri (TL) ... 51

Tablo 3.5: Kütahya Belediyesi Merkezi İdare Vergi Gelirlerinin Toplam Bütçe İçindeki Payı (%) ... 55

Tablo 3.6: Afyon Belediyesi Merkezi İdare Vergi Gelirlerinin Toplam Bütçe İçindeki Payı (%) ... 55

Tablo 3.7: Uşak Belediyesi Merkezi İdare Vergi Gelirlerinin Toplam Bütçe İçindeki Payı (%) ... 56

Tablo 3.8: Manisa Büyükşehir Belediyesi Merkezi İdare Vergi Gelirlerinin Toplam Bütçe İçindeki Payı (%) ... 56

Tablo 3.9: TR33 Bölgesindeki Belediyelerin 2013 Yılı Gelir Bütçesi Gerçekleşme Oranları ... 57

Tablo 3.10: TR33 Bölgesindeki Belediyelerin 2014 Yılı Gelir Bütçesi Gerçekleşme

Oranları ... 57

Tablo 3.11: TR33 Bölgesindeki Belediyelerin 2015 Yılı Gelir Bütçesi Gerçekleşme

Oranları ... 58

Tablo 3.12: Kütahya Belediyesi 2013-2015 Yılları Arası Gelir Bütçesi Değişim

Oranı ... 58

Tablo 3.13: Afyon Belediyesi 2013-2015 Yılları Arası Gelir Bütçesi Değişim Oranı .. 59 Tablo 3.14: Uşak Belediyesi 2013-2015 Yılları Arası Gelir Bütçesi Değişim Oranı .... 60 Tablo 3.15: Manisa Büyükşehir Belediyesi 2013-2015 Yılları Arası Gelir Bütçesi

Değişim Oranı ... 60

Tablo 3.16: TR33 Bölgesi 2013 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(TL) ... 61

Tablo 3.17: TR33 Bölgesi 2013 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(%) ... 65

Tablo 3.18: TR33 Bölgesi 2014 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(TL) ... 66

Tablo 3.19: TR33 Bölgesi 2014 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(%) ... 71

Tablo 3.20: TR33 Bölgesi 2015 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(TL) ... 72

Tablo 3.21: TR33 Bölgesi 2015 Yılı Ekonomik Sınıflandırma 1.Düzey Bütçe Gideri

(%) ... 76

Tablo 3.22: TR33 Bölgesindeki Belediyelerin 2013 Yılı Gider Bütçesi Gerçekleşme

Oranları ... 77

Tablo 3.23: TR33 Bölgesindeki Belediyelerin 2014 Yılı Gider Bütçesi Gerçekleşme

Oranları ... 77

Tablo 3.24: TR33 Bölgesindeki Belediyelerin 2015 Yılı Gider Bütçesi Gerçekleşme

Oranları ... 78

Tablo 3.25: Kütahya Belediyesi 2013-2015 Yılları Arası Gider Bütçesi Değişim Oranı

... 78

Tablo 3.26: Afyon Belediyesi 2013-2015 Yılları Arası Gider Bütçesi Değişim Oranı . 79 Tablo 3.27: Uşak Belediyesi 2013-2015 Yılları Arası Gider Bütçesi Değişim Oranı ... 80

Tablo 3.28: Manisa Büyükşehir Belediyesi 2013-2015 Yılları Arası Gider Bütçesi

ŞEKİLLER LİSTESİ

Sayfa Şekil 1.1: 5018 Sayılı Kanun Açısından Mahalli İdareler ... 3 Şekil 1.2: Belediye Yönetiminin Organları ve Genel Yapısı ... 10 Şekil 3.1: 2013 Yılı Kütahya, Afyon, Uşak ve Manisa Belediyesi Bütçe Gelirlerinin

Toplam Gelir İçindeki Payı ... 44

Şekil 3.2: 2014 Yılı Kütahya, Afyon, Uşak ve Manisa Büyükşehir Belediyesi Bütçe

Gelirlerinin Toplam Gelir İçindeki Payı ... 48

Şekil 3.3: 2015 Yılı Kütahya, Afyon, Uşak ve Manisa Büyükşehir Belediyesi Bütçe

Gelirlerinin Toplam Gelir İçindeki Payı ... 51

Şekil 3.4: 2013 Yılı Kütahya Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 62

Şekil 3.5: 2013 Yılı Afyon Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 63

Şekil 3.6: 2013 Yılı Uşak Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 64

Şekil 3.7: 2013 Yılı Manisa Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 65

Şekil 3.8: 2014 Yılı Kütahya Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 67

Şekil 3.9: 2014 Yılı Afyon Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 68

Şekil 3.10: 2014 Yılı Uşak Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 69

Şekil 3.11: 2014 Yılı Manisa Büyükşehir Belediyesi Bütçe Giderleri Ekonomik

Sınıflandırılmasının Toplam Giderler İçerisindeki Payı ... 70

Şekil 3.12: 2015 Yılı Kütahya Belediyesi Bütçe Giderleri Ekonomik

Sınıflandırılmasının Toplam Giderler İçerisindeki Payı ... 72

Şekil 3.13: 2015 Yılı Afyon Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Toplam Giderler İçerisindeki Payı ... 73

Şekil 3.14: 2015 Yılı Uşak Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

Şekil 3.15: 2015 Yılı Manisa Belediyesi Bütçe Giderleri Ekonomik Sınıflandırılmasının

KISALTMALAR

BEPER Belediyelerde Performans Ölçüm Projesi

BŞ Büyükşehir

BÜMKO Bütçe ve Mali Kontrol Genel Müdürlüğü

DPT Devlet Planlama Teşkilatı

İBBS İstatistiki Bölge Birimleri Sınıflandırılması

KHK Kanun Hükmünde Kararname

KMYKK Kamu Mali Yönetim ve Kontrol Kanunu MİGM Mahalli İdareler Genel Müdürlüğü

SGK Sosyal Güvenlik Kurumu

TBB Türkiye Belediyeler Birliği

TODAİE Türkiye ve Ortadoğu Amme İdaresi Enstitüsü

TÜİK Türkiye İstatistik Kurumu

GİRİŞ

Ülkemizde şehirleşme oranı her geçen gün daha da artmaktadır. Şehirleşme oranı arttıkça belediyelere düşen görevler de artmaktadır. Bu sebeple belediyelerin ellerindeki kaynakları en etkin şekilde kullanmaları gerekir. Çalışmada belediyelerin bütçelerini ne kadar etkin kullanabildiklerini değerlendirebilmek amacıyla TR33 Bölgesinde yer alan belediyelerin bütçesel yapıları karşılaştırmalı olarak analiz edilecektir.

Bu çalışmanın amacı; TR33 bölgesindeki belediyelerin 2013-2014-2015 yıllarındaki gelir ve gider bütçe verileri kullanılarak belediyelerin etkinliklerini değerlendirebilmektir. Etkinlik değerlendirmesinde, belediyelerin amaçları ile hedefleri arasındaki ilişki incelenmektedir.

Ülkemizdeki belediyelerin tamamının verilerine ulaşmak mümkün olmadığından araştırmamızda TR33 Bölgesi örneklem olarak seçilmiştir. TR33 Bölgesi 2002 yılında Avrupa Birliği Bölgesel İstatistik Sistemine uygun olarak coğrafya, nüfus, bölgesel kalkınma planları, temel istatistiki göstergeler ve illerin sosyo-ekonomik gelişmişlik durumuna göre istatistiki bölge birimleri olarak sınıflandırılmıştır. TR33 bölgesi Manisa, Afyon, Kütahya ve Uşak illerini kapsamaktadır. Araştırmada TR33 bölgesindeki Manisa, Afyon, Kütahya ve Uşak Belediyelerinin 2013-2014-2015 yılı bütçe verileri kullanılmıştır.

Bu çalışmada; TR33 bölgesindeki belediyelerin etkinliklerini tespit etmek adına gelir bütçeleri karşılaştırılmış, yıllara göre öz gelir ve merkezi idareden aldıkları paylar ile gelir bütçesi gerçekleşme ve bütçe değişim oranları hesaplanmıştır. Aynı şekilde gider bütçeleri karşılaştırılmış olup bütçe gerçekleşme ve bütçe değişim oranları hesaplanmıştır. Bu bağlamda yapılan incelemede belediyelerin öz gelirlerini artırması için gelir artırıcı çalışmalar yapması gerektiği sonucuna ulaşılmıştır.

BİRİNCİ BÖLÜM

1.1. MAHALLİ İDARELER

İl, belediye ve köy halkına yönelik mahalli müşterek nitelikteki kamu hizmetlerini yerine getirmeleri nedeniyle kamu yönetim sisteminin aynası konumunda olan ve katılımcı demokrasi ilkelerinin somut olarak yaşama geçtiği, idari ve mali bakımdan özerk, demokratik yönetim birimleridir (www.migm.gov.tr, 2017).

Mahalli idareler tanımı ise şu şekildedir:

Mahalli idareler, il, belediye veya köy halkının ortak ihtiyaçlarının karşılanması için, kuruluş esasları ve karar organları kanunda belirtilen seçmenler tarafından seçilerek oluşturulmuş kamu tüzel kişileridir (Çoker, 1999: 1).

Şekil 1.1: 5018 Sayılı Kanun Açısından Mahalli İdareler

Kaynak: Mahalli İdareler Genel Faaliyet Raporu, 2015

Ülkemizde köy, il özel idare ve belediye olmak üzere 3 tür mahalli idare bulunmaktadır. MAHALLİ İDARELER Belediyeler Köyler Bağlıİdareler Mahalli İdare Birlikleri İl özel idaresi

1.1.1. Köy

442 sayılı Köy kanunu1 kapsamında köy şu şekilde tanımlanmaktadır; Mektep, cami, otlak, baltalık, yaylak gibi ortak kullanımda olan ve toplu veya dağınık şekilde evde oturan insanlar bağları, bahçeleri ve tarlalarıyla birlikte bir köyü teşkil ederler.

Köyün ne olduğu köy kanununun 7.maddesi ile biraz daha açıklığa kavuşturulabilir: “Köy, taşınabilir ya da taşınamaz mallara sahip olan ve Köy Kanunu ile kendisine verilen görevleri yapan bir varlıktır”. Bu tanımda köyün tüzel kişiliğine değinilmektedir. Buna göre, nüfusu 2000’den aşağı olan yerleşim birimlerine köy denilmektedir.

1.1.2. İl Özel İdaresi

İl özel idaresi 1913 tarihli İdare-i Umumiye-i Vilayet Kanunu iken 16.05.1987 tarih ve 3360 sayılı kanun ile değişikliğe uğrayarak İl Özel İdaresi Kanunu adını almış ve son olarak 22.02.2005 tarih ve 5302 sayılı kanunla2 değiştirilmiştir. İl özel idareleri, görevlerini mali gücü oranında mahalli olarak yerine getirmeye çalışan hizmet birimleridir. İl özel idaresinin organları, mahalli halkın seçtiği üyelerden oluşan, İl Genel Meclisi, bu meclisin seçtiği kişilerden oluşan İl Daimi Encümeni, yürütme organı temsilcisi ve idari vesayet yetkilisi Vali’dir (Kestane, 2002: 5).

İl özel idaresinin görevi; tarım, hayvancılık, bayındırlık, sağlık, eğitim, ticaret, sosyal yardım ve ekonomi olmak üzere 8 alanda, belediye ve köy yönetimlerinin yetki alanı dışında kalan ortak nitelikteki yerel hizmetleri yapmaktır. İl özel idaresi ayrıca kanunda belirtilen izin ve ruhsatları vermek ve denetlemek, yönetmelik çıkarmak, yasak koymak ve ceza verme yetki ve imtiyazları vardır (Yazgan, 2010: 13).

İl özel idareleri gelirlerini yaklaşık %85 oranında genel bütçe gelirlerinden aktarılan paylardan ve yaklaşık %15 oranında vergi, resim ve harç gibi öz gelirlerden sağlamaktadır (Yazgan, 2010: 13).

1 RG, T:07.04.1924, S: 68

1.1.3. Belediye

Belediye, beldede yaşayan halkın mahalli mahiyette müşterek ve medeni ihtiyaçlarını karşılamakla görevli bir kamu tüzel kişiliğidir (Kestane, 2002: 5).

Belediye kanunu ilk olarak 1930 yılında 1580 sayılı Belediye Kanunu3 olarak düzenlenmiş ve 2005 yılına kadar yürürlükte kalmıştır. 2005 yılında 5393 sayılı kanun4 zamanın şartlarına göre uyarlanmış ve yürürlüğe girmiştir. 5393 sayılı kanunda belediye: Belde halkının ortak nitelikteki ihtiyaçlarını karşılamak üzere kurulan ve karar organı seçmenler tarafından seçilerek oluşturulan, idarî ve malî özerkliğe sahip kamu tüzel kişiliğini ifade eder denilmiştir.

Yerel yönetimler içinde hizmet açısından en yoğun çalışma yapan belediyelerdir. Belediyeler, bir taraftan mevzuat gereği zorunlu bir şekilde yerine getirmek durumunda oldukları hizmetleri sunarlarken, diğer taraftan siyasal yönlerinin de bulunması bakımından sundukları hizmetleri geliştirmeye çalışmaktadırlar. Belediyelerin kullanabilecekleri kaynaklar mevzuatta sınırlandırılmıştır. Bu sınırlı kaynaklarla çok çeşitli hizmetleri; değişik zaman, mekân ve koşullarda sunmak belediyelerin asli görevlerini oluşturmaktadır (Doğan, 2006: 74).

Tablo 1.1: Türlerine Göre Belediye Sayıları

6360 sayılı kanun (2014) öncesi 6360 sayılı kanun (2014) sonrası 2017 yılı Büyükşehir Belediyesi 16 30 30

Büyükşehir İlçe Belediyesi 143 519 519

İl Belediyesi 65 51 51

İlçe Belediyesi 749 400 402

Belde Belediyesi 1.977 395 396

Toplam Belediye 2.950 1.395 1.398

Kaynak: Kalkınma Bakanlığı Onuncu Beş Yıllık Kalkınma Planı, s.23, 2013

6360 sayılı On Dört İlde Büyükşehir Belediyesi ve Yirmi Yedi İlçe Kurulması ile Bazı Kanun ve KHK’da Değişiklik Yapılmasına Dair Kanun5 06/12/2012 tarih ve 28489 sayılı Resmi Gazete ’de yayımlanmıştır. Kanunun bazı maddeleri yayımı

3 RG, T:14.04.1930, S: 1471

4 RG, T:13.07.2005, S: 25874 5 RG, T:12.06.2012, S: 2848

tarihinde diğer maddeleri ise 30 Mart 2014 tarihinde yapılacak mahalli idareler genel seçimi ile birlikte yürürlüğe girmiştir (www.tbb.gov.tr, 2017).

2013 yılında büyükşehir belediye sayısı 16 iken 6360 sayılı kanun ile 2014 yılında 30’a çıkarılmıştır. Aynı şekilde büyükşehir ilçe belediye sayısı ’da 143 iken 519’a çıkmıştır. 65 tane il belediyesi var iken bu sayı kanunla beraber 51’e düşmüştür. Bazı ilçe ve belde belediyeleri kapatılarak merkez belediyelere bağlanmıştır ve böylece toplam belediye sayısı 2.950 iken 1.552 azalarak 1.398 belediye olmuştur. Aynı zamanda büyükşehir belediyesi olan illerdeki il özel idarelerinin tüzel kişilikleri kaldırılmıştır (www.tbb.gov.tr, 2017).

1.2. BELEDİYELERİN GÖREVLERİ, YETKİLERİ, HAKLARI VE

İMTİYAZLARI

Tarihsel süreçte ve günümüzde belediyeler belde halkının yaşamsal ihtiyaçlarının karşılanmasında birincil derecede sorumlu olarak görülmüş ve bu yönde yetkilerle donatılmıştır. Belediyeler, çöplerin toplanmasından sosyo-kültürel ihtiyaçların karşılanmasına kadar çok çeşitli alanda görevler yüklenmişlerdir. Söz konusu görevleri yerine getirmek noktasında ise belediyeler kanun gereği belirli hak ve imtiyazlarla donatılmışlardır. Ülkemizde 1580 sayılı Belediye Kanunu ile belediyelere verilen görevler zaman içinde çeşitlenmiştir.5393 sayılı Belediye Kanunu ile belediyeler, yerel nitelikli toplumsal beklentiler, talepler ve çeşitlenen temel ihtiyaçlar dikkate alınarak görevlendirilmişlerdir (Öner, 2006: 79).

1.2.1.Belediyelerin Görev ve Sorumlulukları

5393 sayılı Belediye Kanunu’nun 14. ve 15. maddesinde belediyelerin görevleri sayılmıştır. Yasada belediyelerin görev ve yetkileri tek tek sayılmak yerine hizmet alanları belirtilmekle yetinilmiştir. Yeni düzenlemeyle her ne kadar 1580 sayılı yasada olduğu gibi zorunlu ve isteğe bağlı görev ayrımı olmasa da kanunun 14. maddesinde belirtilen hizmetler belediyelere görev olarak verilirken 15. maddesinde belirtilen hizmetler yetki olarak verilmiştir.

5393 sayılı kanunla belediyelere verilen görev ve sorumlulukları şu şekilde gruplandırılabilir:

Sağlık ve Sosyal Yardım Görevleri Çevre sağlığı ve koruması,

Sağlık denetimi, Sağlık kurumları, Sosyal yardım, Çöp toplama ve imha, Kent temizliği. Bayındırlık Görevleri Harita, imar planı, programları, Yol yapımı, öteki yapılar,

Kanalizasyon, atık su arıtımı, havagazı, vb. Kamulaştırma,

Teknik denetim,

İçme suyu getirme, dağıtma.

Belde Esenliği Görevleri Belediye zabıtası,

İtfaiye.

Kültür, Eğitim, Turizm Görevleri Müzeler, Tiyatro, Yurtlar, Meslek kursları, Festivaller, Turistik tesisler.

Tarım Görevleri Parklar, bahçeler, Veteriner.

Ulaştırma Görevleri Kent içi toplu taşıma,

Ulaştırma tarifeleri, ücretleri, Garajlar.

Ekonomi Görevleri

Ekonomik yaşamın denetimi, Belediye işletmeleri.

Belediyeler kanun ile kendilerine verilmiş olan zorunlu görevleri yerine getirdikten sonra, isterlerse beldede yaşayanların ortak ve çağdaş gereksinimlerini karşılayacak her türlü girişimde bulunabilir (Yalçındağ, 1992: 83-84).

1.2.2. Belediyenin Yetkileri ve İmtiyazları

5393 sayılı kanunda belediyenin yetkileri ve imtiyazları şu şekilde verilmiştir. Belde halkının ortak nitelikteki ihtiyaçlarını karşılamak amacıyla her türlü

faaliyet ve girişimde bulunmak, Yönetmelik çıkarmak,

Belediye yasakları koymak ve uygulamak, Kanunlarda belirtilen cezaları vermek,

Gerçek ve tüzel kişilerin faaliyetleri ile ilgili olarak kanunlarda belirtilen izin veya ruhsatı vermek.

Belediyelerin alacakları tahsili konusunda yetki ve imtiyazları;

Vergi, resim, harç, katkı ve katılma paylarının tarh, tahakkuk ve tahsilini yapmak,

Özel hukuk hükümlerine göre tahsili gereken su, atık su ve hizmet karşılığı alacakların tahsilini yapmak veya yaptırmak.

Toplu taşıma yapmak; bu amaçla ulaşım araçları dâhil her türlü toplu taşıma sistemlerini kurmak, işletmek, işlettirmek.

Belediyelerin atık hizmetleri konusunda yetki ve imtiyazları;

Katı atıkların toplanması, geri kazanımı, ortadan kaldırılması ve depolanması ile ilgili bütün hizmetleri yapmak, yaptırmak,

Atık su ve yağmur suyunun uzaklaştırılmasını sağlamak.

Belediyelerin taşınmaz edinimi ve bağış kabulü konusunda yetki ve imtiyazları;

Belediye ve mücavir alan sınırları içerisinde taşınmaz almak, kamulaştırmak, satmak, kiralamak veya kiraya vermek, trampa etmek, tahsis etmek, bunlar üzerinde sınırlı ayni hak tesis etmek.

Belediyelerin hal ve terminaller konusunda yetki ve imtiyazları;

Toptancı ve perakendeci halleri, otobüs terminali, fuar alanı, mezbaha, yat limanı ve iskele kurmak veya bu yerlerin gerçek ve tüzel kişilerce açılmasına izin vermek.

Belediyelerin davalar konusunda yetki ve imtiyazları;

Vergi, resim ve harçlar dışında kalan dava konusu uyuşmazlıkların anlaşmayla tasfiyesine karar vermek.

Belediyelerin şehir içi trafik konusunda yetki ve imtiyazları; Servis ve toplu taşıma araçları ile taksi sayılarını,

Bilet ücret ve tarifelerini,

Zaman ve güzergâhlarını belirlemek,

Durak yerleri ile karayolu, yol, cadde, sokak, meydan ve benzeri yerler üzerinde araç park yerlerini tespit etmek ve işletmek veya kiraya vermek

Kanunların belediyelere verdiği trafik düzenlemesinin gerektirdiği bütün işleri yürütmek.

1.3. BELEDİYE YÖNETİMİNİN ORGANLARI

Belediye yönetiminin organları, belediye meclisi, belediye encümeni ve belediye başkanı olarak sıralanabilir. Belediyenin karar organı, belediye meclisi ve belediye encümeni, yürütme organı ise belediye başkanıdır (Koçak, 2008: 68).

Belediye yönetimindeki organlar, en başta seçmen tarafından seçilen başkan ve meclis yer alır. Meclisten sonraki en önemli karar organı encümendir. Yürütme organı başkandan sonra başkan yardımcıları ve belediyenin diğer hizmet birimlerinden oluşur.

Şekil 1.2: Belediye Yönetiminin Organları ve Genel Yapısı

Kaynak: (Yalçındağ, 1992: 16) Seçmen Başkan Belediye Meclisi Komisyonlar K Komisyonlar Belediye Encümeni Seçilmiş Üyeler Doğal Üyeler Başkan Yardımcısı

1.3.1. Belediye Meclisi

Belediye meclisine ilişkin hükümler 5393 sayılı kanunun, 17. ile 32. maddeleri arasında yer almıştır. Belediye meclisinin temel niteliği belediye teşkilatının karar organı olmasıdır. Bu anlamda meclisin toplantı ve kararların alınmasına ilişkin sayısal yeterliliğin bulunması gerekmektedir (Öner, 2006: 111).

Belediye meclisinde görüşülecek konular belediye başkanı tarafından önceden belirlenerek gündem halinde meclis üyelerine bildirilir. Belediye başkanı üyelere duyurduğu gündeme daha sonra ilaveler yapamaz, değiştiremez. Ancak gündemde olamayan bir konunun görüşülmesi için, belediye başkanı konuyu meclise sunar, toplantıya katılanların salt çoğunluğunun kabulü halinde o konu gündeme alınmış olur (Yüksel, 2001: 66).

Belediye Meclisi, seçim dönemleri beş yıl olmak üzere seçme yeterliliğine sahip kişiler tarafından seçilir. Üye sayısı beldenin nüfus sayısına göre değişir (2972 sayılı kanun, md.5).

Tablo 1.2: Nüfusa Göre Belediye Meclis Üyeleri Dağılımı

NÜFUS MECLİS ÜYE SAYISI

Nüfusu 10.000’e kadar olan beldelerde 9

10.001’den 20.000’e kadar 11

20.001’den 50.000’e kadar 15

50.001’den 100.000’e kadar 25

100.001’den 250.000’e kadar 31

250.001’den 500.000’e kadar 37

500.001’den 1.000.000’e kadar 45

1.000.000’dan fazla olan beldelerde 55 Kaynak: (Ulusoy ve Akdemir, 2010: 226)

5393 Sayılı Belediye Kanunu’nun 18.maddesinde Meclisin görev ve yetkileri şu şekildedir.

a. Belediye meclisi stratejik planlar yaparak, belediyenin çalışma planlarını ve yatırım programlarını belirler. Ayrıca belediye faaliyetlerinde çalışan personelin performans ölçütlerini görüşür ve kabul eder.

b. Belediye meclisinin bütçe hesabının ve kesin hesabın kabul edilmesi görevi vardır. Bütçede kurumsal sınırlandırmalara aktarma yapabilir.

c. Belediyenin imar üzerine olan planları belediye meclisinde görüşerek onay veya

d. Büyükşehirlerin ve belediyelerin sınırları içerisinde olan çevre düzenlemeleri

planlarını kabul etmek veya ret etmektir.

e. Borçlanmaya belediye meclisi üyeleri karar vermektedir.

f. Belediyenin taşınmaz mallarının satılmasına, alınmasına, takasına veya bir taşınmaz malın ihtiyaç halinde kamu hizmetinde kullanılmasına gerek var ise buna izin verilmesine karar verir. Şayet bu taşınmaz malın kamu hizmeti süresi dolmuş ise geri belediyeye gelmesine onay kararı da belediye meclislerinden çıkmaktadır.

g. Kanunlara göre vergi ve harçlar için uygulanacak ücretin şartlarını da belediye

meclisi tarafından belirlenmektedir.

h. Belediye meclisi şartlı bağışları kabul veya ret edebilir (Şartsız bağışları kabul veya reddetmek Belediye Başkanının yetkisindedir).

i. Belediyeye ait şirketlerin özelleştirilmesine ve yap-işlet devler modeli ile yatırım

yapılmasına karar verebilmektedir. Ayrıca Belediye Meclisi meclis başkanını ve encümen üyelerini kendi içerisinde seçmektedir.

j. Belediye meclisi, belediyeye bağlı çalışan kurumların içerisinde ki kadroların iptaline veya değiştirilmesine de karar verebilmektedir. Belediye meclisinin bir diğer görevi ise cadde, sokak, park ve tesislere ad vermek, mahallenin kurulmasını ön ayak olmak, mahallenin kaldırılmasına karar vermektir.

k. Belediye meclisinin bir diğer görevi ise onur kuruluşu oluşturarak onur belgesi

ve hemşerilik payesi vermektir.

Belediye meclisi, girdilerden çok çıktıları ve sonuçları değerlendiren kalite ve etkinliği dikkate alan performans ölçülerini geliştirmeye çalışmaktadır (Tichelar, 1998: 29, Akt: Köseoğlu, 2005: 225).

1.3.2.Belediye Encümeni

Belediye encümeni, belediye meclisinden sonraki en önemli karar organıdır. Encümen karar organı olduğu kadar yürütmenin de çok yakın bir şekilde içinde bulunmaktadır. Örneğin bütçenin uygulanmasına ilişkin tüm yürütme kararları encümende alınmaktadır (Çoker, 1999: 49).

5393 sayılı Belediye Kanununda Belediye Encümenin görev ve yetkileri şunlardır.

a. Yıllık çalışma programı, stratejik plan, bütçe ve kesin hesabı inceleyip belediye meclisine görüş bildirmek.

b. Kamulaştırma kararlarını almak ve uygulamak.

c. Öngörülemeyen giderler için ödeneğin harcama yerlerini belirlemek. d. Fonksiyonel sınıflandırma ikinci düzeyler arasında aktarma yapmak. e. Kanunlarda belirtilen cezaları vermek.

f. Vergi, resim, harçlar dışındaki dava konusu olan belediye uyuşmazlıklarının anlaşma ile tasfiyesine karar vermek.

g. Taşınmaz malların satılmasına, trampa edilmesine ve tahsisine ilişkin meclis kararlarını uygulamak; süresi üç yılı geçmeyecek şekilde kiralanmasına karar vermek.

h. Umuma açık olan yerlerin açılma ve kapanma saatlerini belirlemek. i. Belediye encümenine diğer kanunlarda verilen görevleri yerine getirmek.

1.3.3. Belediye Başkanı

Belediye başkanı 1963 yılına kadar belediye meclisleri tarafından seçilmekteydi (Yıldırım, 2002: 164). Belediye başkanı 1963 yılından beri doğrudan halk tarafından seçilmektedir. Başkan, belediye tüzel kişiliğinin ve yürütme organının başıdır. Belediye tüzel kişiliğini temsil eder ve bütçeyi hazırlar. Genel yönetim ile ilgili yasaların ve hükümet emirlerinin halka duyurulması gibi bir takım görevleri yerine getirir. Belediye başkanı, görevi süresince siyasi partilerin yönetiminde ve denetim organlarında görev alamaz; profesyonel spor kulüplerinin başkanlığında ve yönetiminde bulunamaz (Koçak, 2008: 81).

Belediye Başkanının 5393 sayılı kanunda sayılan görevlerinin bazıları şunlardır;

a. Belediyenin en üst amiri olarak belediyeyi yönetmek ve belediyenin menfaatlerini korumak.

b. Belediye Meclisinin ve Belediye Encümenin kararlarını uygulatmak ve belediyenin yönetilmesi esnasında kanun, tüzük ve yönetmeliklere uyulmasını sağlamak.

c. Stratejik planına uygun olarak belediyeyi yönetmek, belediyenin stratejilerini oluşturmak, stratejilerine uygun olarak bütçeyi, performans programı ve faaliyet

raporlarını ve belediye çalışanlarının personel performans ölçütlerini hazırlamak uygulamak izlemek değerlendirmek ve bunlarla ilgili gerekli raporları meclise sunmaktır.

d. Belediyeyi en üst amiri olması nedeniyle, belediyeyi devlet dairelerinde ve resmi törenlerde temsil etmekle yetkilidir.

e. Belediye Meclisine ve Encümenine Başkanlık etmektir. f. Belediye adına sözleşme yapma görev ve yetkisine sahiptir.

g. Yürürlüğe giren Belediye bütçesini uygulamak ve encümen yetkisi dışındaki aktarmalara onay vermek.

h. Personel atamalarını yapmak.

i. Belediyeye yapılacak şartsız bağışları kabul etmek.

j. Belde de yaşayanların huzur, esenlik, sağlık ve mutluluğu için gereken önlemleri almak.

k. Yoksul ve muhtaçlar için koyulan ödeneği kullanmak, engellilere yönelik hizmetleri yürütmek ve engelliler merkezi oluşturmak.

l. Temsil ve ağırlama giderleri için bütçede öngörülen ödeneği kullanmak.

m. Kanunlarla belediyeye verilen ve belediye meclisi veya belediye encümeni kararına gerektirmeyen görevleri yapmak ve yetkilerini kullanmak.

1.3.4. Belediye Teşkilatı

Norm kadroda belediye teşkilâtı, malî hizmetler, yazı işleri, zabıta ve fen işleri birimlerinden oluşmaktadır. Beldenin özelliklerine göre norm kadroya uygun olarak gerektiğinde imar, itfaiye, sağlık, hukuk işleri, insan kaynakları ve ihtiyaca göre diğer birimler oluşturulabilir. Belediye meclisinin kararıyla bu saydığımız birimlerin kurulması, kaldırılması veya birleştirilmesi yapılabilir (5393 sayılı kanun, md.48).

Belediye personel ataması, belediye başkanı tarafından yapılır. Müdürlük ve üstü yönetici kadro atamaları ilk toplantıda belediye meclisine sunulur. Belediyelerde norm kadrodaki başkan yardımcısı sayısına bakılmaksızın; belediye başkanı, zorunlu gördüğü zaman, nüfus 50.000'e kadar olan yerlerde 1, nüfusu 50.001’den 200.000’e kadar olan yerlerde 2, nüfusu 200.001’den 500.000’e kadar olan yerlerde 3, nüfusu 500.000’den fazla olan yerlerde 4 belediye meclis üyesini başkan yardımcısı olarak görevlendirebilir (www.migm.gov.tr, 2017).

Belediyelerde personel giderleri, son yıl gerçekleşen bütçe gelirlerinin yüzde 30’unu aşamaz. Nüfusu 10.000'in altında olan belediyelerde bu oran yüzde 40 olarak uygulanır (www.migm.gov.tr, 2017).

İKİNCİ BÖLÜM

2.1. BELEDİYELERİN MALİ YAPISI

Yerel idare kaynaklarında ikinci olarak belirtilen mali kaynaklardır. Yerel idareler tüzel kişiliğe sahip kuruluşlardır. Anayasada görevleriyle orantılı gelir kaynakları planlaması ilkesi benimsenmiştir. Bu idarelere, görevleriyle orantılı gelir kaynakları sağlanır. Kuruluş ve görevleri ile yetkileri, yerinden yönetim ilkesine uygun olarak özel kanunlarında da düzenlemeler getirmiştir. Yerel idarelerin gelirleri, Genel bütçe gelirleri ve kendi öz gelirleri şeklinde 2’ye ayrılabilir. Bununla birlikte gelirlerin kullanımı konusunda yerel idarelerde karşılaşılan 2 temel problem bulunmaktadır. Bunlar, kaynak yetersizliği ve kaynakların planlı kullanılmamasıdır. İdarelerin işletme mantığı ile planlı, öngörülü, kaynakları etkin ve verimli kullanmaları yanında, yeni kaynak oluşturmaları gerektiği de açıktır (Narinoğlu, 2007: 49).

Belediyelerin hedeflerini karşılamaya yaklaştıkları oranda etkinliklerinin yüksek olacağı söylenebilir (Skogan, 1976: 278, Akt: Köseoğlu, 2005: 216).

2.1.1. Belediyelerin Gelirleri

Ülkemizde, belediyelerin gelirleri 1981 yılına kadar oldukça yetersiz ve dağınık bir durumdaydı. Bu tarihten önce belediye gelirleri temelde 1580 sayılı kanun ile 5237 sayılı belediye gelirleri kanununa dayanmaktaydı. 1980 sonrasında belediye gelirlerinde yapılan düzenlemeler ile çeşitli gelirlerden pay verilmesi usulü kaldırılarak, genel bütçe vergi gelirlerinden pay verilmesini öngören 2380 sayılı kanun6 yürürlüğe girmiştir. Ayrıca, 5237 sayılı Belediye Gelirleri Kanunu kaldırılarak yerine 2464 sayılı Belediye Gelirleri Kanunu7 getirilmiştir.1985 yılında Emlak Vergisi genel bütçe vergi gelirlerinden çıkartılarak mahalli idarelere bırakılmıştır. Çevre Temizlik Vergisi de 1993 yılında belediye gelirleri arasına dâhil edilmiştir. 5779 sayılı kanunla8 2008 yılında belediyelerin genel bütçe vergi gelirlerinden aldıkları paylarda kısmi bir artış sağlanmıştır. Belediyelerin merkezi idareden aldıkları paylara olan bağımlılığını artıran bu düzenlemeye karşın, belediyelerin özerkliği açısından önem taşıyan öz gelirleri artırıcı düzenlemeler hayata geçirilememiştir (Ulusoy ve Akdemir, 2010: 241).

6 RG, T:02.05.1981, S: 17242 7 RG, T:29.05.1981, S: 17354 8 RG, T:02.07.2008, S: 26937

2464 sayılı kanuna göre belediyelerin gelirlerini 3 grupta toplayabiliriz, Belediyelerin Öz Gelir Kaynakları,

Transfer Gelirleri, Borçlanma.

2.1.1.1. Belediyenin Öz Gelir Kaynakları

Belediyelerin öz gelir kaynakları 2464 sayılı kanunda belirtildiği gibi vergiler, harçlar, harcamalara katılma payları, ticari ve sınai işletmelerden elde edilen gelirler ve para cezalarıdır.

2.1.1.1.1. Belediye Vergileri

Belediye vergileri İlan ve Reklam Vergisi, Eğlence vergisi, Haberleşme Vergisi, Elektrik ve Havagazı Tüketim Vergisi, Yangın Sigortası Vergisi, Çevre Temizlik Vergisi, Emlak vergisi kalemlerinden oluşmaktadır.

Tablo 2.1: Belediye Vergileri

Vergi türü Maktu Nispi

1.İlan ve Reklam Vergisi X

2.Eğlence Vergisi X

3.Haberleşme Vergisi X

4.Elektrik, Havagazı Tüketim Vergisi X

5.Yangın Sigorta Vergisi X

6.Çevre Temizlik Vergisi X

Kaynak: 2464 Sayılı Belediye Gelirleri Kanunu

İlan ve Reklam Vergisi, Eğlence Vergisi ve Çevre Temizlik Vergisi maktu vergilerdir. Haberleşme Vergisi, Elektrik ve Havagazı Tüketim Vergisi ve Yangın Sigortası Vergisi nispi vergilerdir.

İlan ve Reklam Vergisi

Belediye sınırları ile mücavir alanları içinde gerçek ya da tüzel kişilerce yapılan her türlü İlan ve reklamdan alınan vergidir.

Tablo 2.2: İlan ve Reklam Vergi Tarifesi (TL)

En az En çok

Dükkan, ticari ve sınai müessese ve serbest meslek erbabınca çeşitli yerlere asılan ve takılan her çeşit levha ve resim gibi sabit bütün ilan ve reklamların; beher m2 sinden yıllık olarak

20 100

Motorlu taşıt araçlarının içine ve dışına konulan ilan ve reklamların; beher m2 sinden yıllık olarak

8 40

Cadde, sokak ve yaya kaldırımlar üzerine gerilen, binaların cephe ve yanlarına asılan bez vs. maddeler vasıtasıyla yazılan geçici mahiyetteki ilan ve reklamların; m2 sinden haftalık olarak

2 10

Işıklı ve projeksiyonlu ilan ve reklamlardan; her m2 için yıllık olarak 30 150

İlan ve reklam amacıyla dağıtılan 0,01 0,25

Mahiyeti ne olursa olsun yapıştırılacak çeşitli broşür, el ilanı, afişler ve benzerlerinin beherinin m2 sinden

0,02 0,50 Kaynak: 2464 Sayılı Belediye Gelirleri Kanunu

İlan ve reklam vergisinde mükellef, yurt dışından gönderilenlerde dâhil olmak üzere ilan ve reklamı kendi adına yapan veya yaptıran gerçek veya tüzel kişilerdir. İlan ve reklam işlerini mutat meslek olarak yapanlar, başkaları adına yaptıkları ilan ve reklamlara ait vergileri mükellefler adına ilgili belediyeye yatırmaktan sorumludurlar (2464 sayılı kanun, m. 13).

Eğlence Vergisi

Gerçek veya tüzel kişilerce işletilen eğlence yerlerinden alınan yerel vergidir. Bilet alınarak girilen sinema, tiyatro, spor müsabakaları ve benzeri yerlerden bilet bedeli olarak elde edilen hâsılat üzerinden alınmaktadır. Biletle girilmesi zorunlu olmayan eğlence yerlerinden yasalarda belirtilen ölçüler içinde hesaplanacak miktar çalışılan her gün için alınmaktadır (Öz, 2010; 4).

Haberleşme Vergisi

Belediye sınırları içerisinde posta, telefon, telgraf işletmesi tarafından tahsis edilen ücretler üzerinden alınan vergidir (2464 sayılı kanun, m. 29).

Elektrik ve Havagazı Tüketim Vergisi

Belediye sınırları ve mücavir alanlar içinde elektrik ve havagazı tüketimi yapanların yükümlüsü oldukları vergidir (2464 sayılı kanun, m. 34).

Yangın Sigortası Vergisi

Belediye sınırları ve mücavir alanlar içindeki taşınır ve taşınmaz mallar için yapılan yangın sigortalarından alınan primler bu vergiye tabidir (2464 sayılı kanun, m. 40).

Çevre Temizlik Vergisi

Belediyelerin sağladığı çevre temizlik hizmetlerinden yararlanan bütün konutlar, iş yerleri ve diğer şekillerde kullanılan binalar bu vergiye tabidir (2464 sayılı kanun, m. 44).

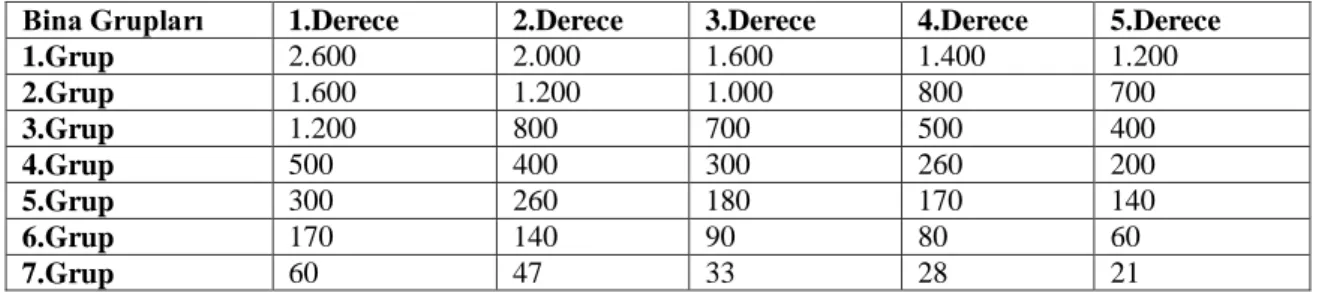

Tablo 2.3: Yıllık Çevre Temizlik Vergi Tarifesi (TL)

Bina Grupları 1.Derece 2.Derece 3.Derece 4.Derece 5.Derece

1.Grup 2.600 2.000 1.600 1.400 1.200 2.Grup 1.600 1.200 1.000 800 700 3.Grup 1.200 800 700 500 400 4.Grup 500 400 300 260 200 5.Grup 300 260 180 170 140 6.Grup 170 140 90 80 60 7.Grup 60 47 33 28 21

Kaynak: Vergi Sirküleri, 2017: 6

Su tüketim miktarına göre hesaplanan çevre temizlik vergisi, su faturasında gösterilerek tahakkuk etmiş sayılır. Böylece tahakkuk eden çevre temizlik vergisi su tüketim bedeliyle beraber belediyeye ödenir.

Emlak vergisi

Emlak vergisinde konuyu; Türkiye sınırları içinde bulunan binalar, araziler ve belediye sınırları içinde bulunan belediye tarafından parsellenen arsa ve belediye sınırları içine girmeyen mücavir alan sınırlarında olan araziler oluşturmaktadır (16 no.lu Emlak Vergisi Genel Tebliği).

Emlak vergisi, meskenlerde binde 1, diğer binalarda binde 2, arsalarda binde 3 ve arazilerde binde 1 oranında uygulanır. Emlak vergisi Mart, Nisan ve Mayıs aylarında ilk taksiti, Kasım ayında ise ikinci taksiti tahsil edilmektedir (Kurtuluş, 2006: 49-50).

Maliye bakanlığı bölgenin özelliklerine göre ödeme aylarını değiştirebilir (10 no.lu Emlak Vergisi Genel Tebliği).

Belediyelerin öz gelirleri içinde bulunan emlak vergilerinin, etkin bir şekilde çalışma yapıldığı takdirde belediyelerin en önemli gelir kalemi olması mümkündür. Emlak vergileri nispi bir vergi olduğu için ne yazık ki gerçek emlak bedelini yansıtmaktan çok uzaktır, bu nedenle beklenen seviyede bir gelir sağlanamamaktadır. Belediyeler yeni alanları, imar planları içine alarak ve imar düzenlemeleri yaparak bu yerlerin değerini artırabilir. Bu durumda alınacak vergilerde de artış sağlanabilir. (Dye ve Sundberg, 1998: 90, Akt:Yüksel, 2003: 54).

2.1.1.1.2. Belediye Harçları

Toplamda 12 adet belediye harcı vardır. 2464 sayılı Belediye Gelirleri Kanununda düzenlenmiştir. Bunlar:

1. İşgal Harcı,

2. Kaynak Suları Harcı,

3. Tatil Günlerinde Çalışma Ruhsat Harcı,

4. Hayvan Kesimi, Muayene ve Denetleme Harcı, 5. Tellallık Harcı,

6. Ölçü ve Tartı Aletleri Muayene Harcı, 7. Kayıt ve Suret Harcı,

8. Bina İnşaat Harcı, 9. İmar ile İlgili Harçlar,

10. Muayene, Ruhsat ve Rapor Harcı, 11. İşyeri Açma İzni Harcı,

12. Sağlık Belgesi Harcı.

İşgal Harcı

Usule uygun olarak belediye sınırları dâhilinde bulunan yerlerde satış yapmak veya başka maksatlarla işgal edilmesi durumunda alınan harçlardır.

Tatil Günlerinde Çalışma Ruhsatı Harcı

Resmi tatil günlerinde çalışmaları belediye iznine bağlı işyerlerine ruhsat verilmesi durumunda alınan harçlardır.

Kaynak Suları Harcı

Satılacak olan kaynak sularının özel kaplara doldurulup belediyeler tarafından denetlenerek hangi kaynaklara ait olduğunu gösterecek şekilde kaplara özel işaret konulması bu harca tabidir.

Tellallık Harcı

Belediyelere ait olan balıkhane, hal, mezat yerleri ve ilgililerin isteğe bağlı olarak belediye tellalı bulundurulan diğer yerlerde, her çeşit taşınır ve taşınmaz mal ve mahsullerin satışının tabi olduğu harçtır.

Tellallık Harcının nispeti % 2 dir ve100 TL’yi aşan kısım için nispet % 1 dir.

Hayvan Kesimi, Muayene ve Denetleme Harcı

Belediye sınırları içinde yetkili yerlerden izinli olarak açılan tesislerde yapılacak olan hayvan kesimleri ve kesim öncesi muayene edilmesi veya belediye sınırları dışında kesilmiş etlerin belediye sınırları içinde satışı yapılacaksa muayenesi ve denetlenmesi bu harca tabidir.

Hayvanının cinsine göre değişen harç tutarı makbuz karşılığında peşin olarak alınır.

Ölçü ve Tartı Aletleri Muayene Harcı

Ölçü ve tartı vasıtaları ve alet ile ölçeklerin ilgili belediyelerce damgalanması karşılığında alınan harçtır.

Bina İnşaat Harcı

Belediye sınırları içinde binalarda yapılan her türlü inşaat, yapılacak olan tadilatlar inşaat harcına tabidir. Bina inşaat harcı konut inşaatında metrekare başına 0,50 TL ile 7,50 TL arasında, işyeri inşaatında 2 TL ile 15 TL arasında değişmektedir.

Kayıt ve Suret Harcı

Gayrimenkullerle ilgili olarak belediyelerden istenecek her türlü plan, harita ve krokilerin suretleri bu harca tabidir. Kayıt ve suret harcı her sayfa başına 0,35 ile 0,90 TL arasında değişirken, Harita, plan, krokilerin beher metrekaresinden 5 TL ile 15 TL arasında alınmaktadır.

İmar ile İlgili Harçlar

Belediyeler imar mevzuatına istinaden tahsil ettiği harçlar; belediye sınırları ve mücavir alanlar içinde yapılan parselleme işlemleri için alınan parselasyon harcı, verilecek tevhit ve ifraz kararları için alınan ifraz ve tevhit harcı, proje tasdikleme işlemi için alınan plan ve proje tasdik harcı, yol, kanal ve zemin açmak için izin verilmesi, yapım ve yıkım işlerinde çıkan artık malzeme ile toprak kazısının taşınması için belediye tarafından yer gösterilmesi ve bu yerlerin tesviyesi, zemin açma izni ve toprak harfiyat harcı, yapı kullanma izni verilmesi durumunda alınan harçtır.

İşyeri Açma İzin Harcı

Belediyelerden işyeri açma izni için alınan harçtır. Beher metrekare için işin mahiyetine göre 0,20 TL ile 1 TL arasında değişmektedir.

Muayene, Ruhsat ve Rapor Harcı

Muayene ve sağlık veya fenni konularla ilgili tahlil işlerine ilişkin olan ruhsatlar, rapor ve belgeler için alınan harçtır.

Sağlık Belgesi Harcı

Belediyelerden mevzuatı gereğince sağlık belgesi almak zorunda olan kişilere verilecek belgeler ile bunların belli zaman aralıklarında yenilenmeleri durumunda alınan harçtır.

2.1.1.1.3. Harcamalara Katılma Payları

2464 sayılı kanunun 2.kısmında harcamalara katılma payları ayrıntılı olarak düzenlenmiştir. Bunlar: yol harcamaları, kanalizasyon harcamaları ve su tesisleri harcamalarına katılma payıdır.

Yol Harcamalarına Katılma Payı

Belediyeler veya belediyelere bağlı idarelerce inşası yapılan, tamir edilen ve genişletilen yolların her iki tarafında bulunan veya başka bir yola çıkış olmadığı durumlarda bu yoldan yararlanan taşınmaz sahiplerinden meclis kararı ile alınabilir.

Yeni yol açılması, Mevcut yolların yüzde 40 nispetinde veya daha fazla genişletilmesi, Kaldırımsız ve bakımsız yolların, kaldırım veya parke kaldırım haline

getirilmesi veya asfalt atılması, kaldırım veya şose halindeki yolların da parke, beton veya asfalta çevrilmesi, mevcut kaldırım veya parkelerin sökülüp yeniden düzenlenmesi oluşturur.

Kanalizasyon Harcamalarına Katılma Payı

Belediyeler ve belediyelere bağlı müesseseler tarafından, yeni kanalizasyon tesisi yapılması, mevcut tesislerin sıhhi ve fenni şartlara göre ıslah edilmesi durumunda bunlardan faydalanan taşınmaz sahiplerinden alınan paydır.

Su Tesisleri Harcamalarına Katılma Payı

Belediyeler veya belediyelere bağlı müesseseler tarafından beldede yeni içme suyu şebeke tesisleri yapılması, mevcut şebeke tesislerinin tevsii ve ıslahı yapılması halinde, dağıtımın yapıldığı saha dâhilindeki taşınmazların sahiplerinden alınan paydır.

2.1.1.1.4. Ticari ve Sınai İşletmelerden Sağlanan Gelirler

Belediyeler mevzuatta belirtilen usullere göre kendilerine verilen görev ve hizmet alanları ile ilgili şirket kurabilir. Ayrıca özel gelir ve gideri bulunan hizmetlerini bütçe içi işletme kurarak yapabilirler. Bu amaçla başta, su, kanalizasyon, ulaşım olmak üzere; otoparklar, turistik işletmeler ve daha birçok alanda ticari ve sınai işletmeler belediyeler tarafından kurulmakta ve işletilmektedir (Ulusoy ve Akdemir, 2010: 257).

2.1.1.1.5. Para Cezaları

Para cezaları iki türlüdür. Birincisi, kamu düzenini korumak için konulan kurallara uymayanlardan alınan cezalardır. İkincisi ise tazminat niteliğindedir. Belediyenin süresinde tahsil edemediği vergi, resim ve harçlar ile başka kamu alacaklarından alınan para cezalarıdır (Ulusoy ve Akdemir, 2010: 258).

2.1.1.1.6. Diğer Gelirler

Vergi, harç ve harcamalara katılma payları dışındaki, ilgililerin talebi doğrultusunda belediyelerin ifa edecekleri her türlü hizmet için belediye meclislerinde düzenlenen tarifeye göre ücret almaya yetkilidir. Bunun yanı sıra her türlü taşınır ve taşınmazın satışı veya kiralanması karşılığında alınan bedeller ile faiz gelirleri belediyelerin öz gelirleri arasında yer almaktadır (Şengül, 2010: 173).

2.1.1.2. Transfer Gelirleri

Türkiye’de vergi gelirlerinin paylaşılması konusundaki yöntemlerden biri genel bütçe vergi gelirlerinden alınan paylardır. İl özel idareleri, belediyeler ve büyükşehir belediyelerine genel bütçe vergi gelirleri tahsilat toplamı üzerinden bazı vergiler düşüldükten sonra, kanunda belirtilen oranda pay ayrılmaktadır. Bu paylar bir tür koşulsuz transfer olarak nitelendirilebilir. Belediye ve İl özel idarelerine 5779 sayılı İl Özel İdareleri ve Belediyelere Genel Bütçe Vergi Gelirlerinden Pay Verilmesi Hakkındaki kanun hükümlerine göre pay ayrılmaktadır (Bozlağan ve Demirkaya, 2008: 266).

Türkiye’de yerel yönetimlerin genel bütçe vergi gelirlerinden ayrılan paylar dışında da transfer geliri bulunmaktadır. Bunlar, şartlı ya da şartsız bağış ve yardımlar olarak ortaya çıkmaktadır. Maliye Bakanlığı bütçesine, sıkıntıda olan yerel yönetimlere Bakan onayı ile karşılıksız yardım yapmak amacıyla her yıl ödenek konulmaktadır. Yerel yönetimlerde önemli bir yere sahip olmamakla beraber, herhangi bir proje karşılığı olmaksızın yapılan bu transferler, koşulsuz transferler grubunda değerlendirilir. Şartlı bağış ve yardımlar yerel yönetimler arasında en çok il özel idareleri arasında yer tutmaktadır. Bunun dışında ise koşula bağlı yardımlar genellikle az gelişmiş bölgelerde yer alan belediyeler daha fazla faydalanmaktadır. Büyükşehir belediyelerinde bu tür yardımların önemi iyice azalmaktadır (Bozlağan ve Demirkaya, 2008: 266).

2.1.1.3. Borçlanma Gelirleri

Yerel yönetimlerin ihtiyaçlarını olağan gelirleri ile karşılayamaması durumunda olağanüstü gelir yani Devlet Bankalarından, İller Bankasından, yabancı banka ve uluslararası kuruluşlardan borçlanma yoluna gitmelerine neden olmuştur (Falay vd., 2010: 173).

Belediyelerin görev ve hizmetlerinin gerektirdiği şekilde giderlerini karşılayabilmek amacıyla altta belirtilen maddelere göre belediyeler borçlanma yapabilir ve tahvil ihraç edebilirler (Derdiman, 2005: 176).

a. Dış borçlanma, 4749 sayılı kanuna9 göre sadece belediyelerin yatırım programında yer alan projelerini finanse etmek amacıyla yapılabilir.

b. İller Bankasından kredi kullanmak isteyen belediye, ödeme plânını iller bankasına sunmak zorundadır. Banka sunulan bu geri ödeme plânını yeterli görmediği takdirde belediyelerin kredi isteklerini geri çevirirler.

c. Yatırım programında yer alan projeleri finanse etmek için tahvil ihracı ilgili mevzuat hükümlerine göre yapılır.

d. Belediyeler ve belediyelere bağlı kuruluşlar ile sermayesinin %50’sinden fazlasına sahip oldukları şirketlerin, iç ve dış borç stok tutarı faiz dâhil olarak, kesinleşmiş en son bütçe gelirleri toplamının 213 sayılı kanuna10 göre belirlenecek yeniden değerleme oranıyla artırılan miktarı aşamaz. Büyükşehir belediyelerinde bu miktar 1,5 kat olarak uygulanır.

e. Belediyeler ve belediyelere bağlı kuruluşlar ile sermayesinin %50’sinden fazlasına sahip oldukları şirketlerin, kesinleşmiş en son bütçe gelirlerinin, yeniden değerleme oranıyla arttırılan miktarın yıl içinde toplam %10’una kadar meclis kararı %10’unu geçen borçlanma için ise meclis üye tam sayısının salt çoğunluğunun kararı ve İçişleri Bakanlığının onayıyla yapabilir.

f. Dış kaynak gerektiren projeler için Hazine Müsteşarlığının görüşü alınır.

2.1.2.Belediyelerin Giderleri

5393 sayılı kanunda belediyelerin giderleri, belediyelerin üstlendiği görevleri yerine getirmek için yaptığı harcamalar ve bunları yapan teşkilat ve personeline yaptığı ödemelerden ibarettir.

Belediye kanununda belirtilen giderler şu şekildedir;

Belediyeye ait binalar, tesisler ile araç ve malzemelerin temin edilmesi, bakım ve onarımları için yapılan harcamalar,

Belediye çalışan personeline ve seçilmiş üyelerine ödenen maaş, ücret, huzur hakkı, ödenek, yolluklar, hizmete ilişkin eğitim harcamaları ile diğer giderler. Her türlü alt yapı, yapım, onarım ve bakım giderleri,

9 RG, T:09.04.2002, S: 2472

Vergi, resim, harç, harcamalara katılma payları, hizmet karşılığı alınacak ücretler ve diğer gelirlerin takip edilmesi ve tahsili için yapılacak giderler, Belediyenin itfaiye ve zabıta hizmetleri ile diğer görev ve hizmetlerin

yürütülmesi için yapılacak giderler,

Belediyenin kurduğu şirket, kurduğu ve katıldığı birliklere ödediği üyelik aidatı ve ortaklık payı giderleri,

Mezarlıkların tesis edilmesi, bakımı ve korunmasına ilişkin giderler, Faiz gideri, borçlanmaya ilişkin diğer ödemeler ile sigorta giderleri,

Muhtaç, yoksul ve kimsesizler ile engellilere yapılacak sosyal yardım ve hizmetler,

Belediyeye ait davaların takibi ve icra giderleri,

Belediyenin temsil, tören, ağırlama ve tanıtım giderleri,

Dışarıdan alınacak danışmanlık, avukatlık ve denetim hizmetleri karşılığında yapılacak ödemeler,

Kamu ve özel kesim ile sivil toplum örgütleriyle birlikte yurt içi ve yurt dışında yapılan ortak hizmetler ve proje giderleri,

Sosyal, kültürel, sanatsal ve bilimsel etkinlikler için yapılan giderler,

Belediye hizmetlerini değerlendirmek için yapılan kamuoyu yoklaması ve araştırma giderleri,

Kanunla belediyeye verilen görevlerin yapılması ve hizmetlerin yürütülmesi için yapılan diğer giderler,

İvazlı bağışlarla ilgili yapılacak harcamalar,

İmar düzenlemesi için yapılan giderler ve her türlü proje giderleri.

2.2. BELEDİYE BÜTÇELERİ

Günümüzde belediye bütçelerinin büyüklüğü oldukça önemli boyutlara ulaşmıştır. Bunun sonucunda, kaynakların etkin ekonomik ve verimli kullanılması son derece önem kazanmıştır. Bu durumda belediye bütçelerinin hazırlanması ve denetimi hususunun sistematik bir biçimde ele alınmalıdır (Falay vd. 2010: 193).

2003 yılında kabul edilen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu11 ile kamu mali yönetimi ve bütçenin kapsamı genişletilmiştir. Kanunla genel yönetim tanımı getirilmiş ve bu tanıma giren kamu idarelerinin tümü kanun kapsamına alınmıştır. Kanunda genel yönetim kapsamındaki daireler, merkezi yönetim kapsamındaki kamu idareleri ile sosyal güvenlik kurumları ve mahalli idareler olarak tanımlanmış, KİT’ler kapsam dışı bırakılmıştır (Falay vd., 2010: 193).

Kamu bütçesinin değişimi 24/12/2003 tarih ve 25326 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunudur. Bu 5018 sayılı kanunun amacı; kamu kaynaklarının ekonomik, verimli ve etkili bir şekilde elde edilmesi ve kullanılmasını, mali saydamlığı ve hesap verilebilirliği sağlamak üzere, kamunun mali yönetim yapısını ve işleyişini, kamu bütçelerinin hazırlanmasını ve uygulanmasını, mali işlemlerin tümünün muhasebeleştirilmesini, raporlanmasını ve mali kontrolü düzenlemektir. Bu kanunun kapsamına merkezi yönetim kapsamındaki kamu idareleri, mahalli idareler, sosyal güvenlik kurumlarından oluşan kamu idarelerinin mali yönetimini ve kontrolünü kapsamaktadır (Kıvratma, 2016: 24).

Belediyenin performans programına ve stratejik plânına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve takip eden 2 yıl içindeki gelir ve gider tahminlerini gösterir, gelirlerin toplanması ve harcamaların yapılmasına izin verir. Bütçeye ayrıntılı harcama ve finansman programları eklenir. Malî yılı ile bütçe yılı aynıdır. Bütçe dışı harcama yapılamaz. Belediye başkanı ve harcama yetkisi verilen diğer görevliler, bütçe ödeneklerinin tutumlu, verimli ve yerinde harcanmasından sorumludur (5393 saylı kanun, md.61).

5018 sayılı KMYKK ve 5393 sayılı kanunun yürürlüğe girmesiyle bazı değişiklikler olmuştur. Bunlardan bazıları (Erasa, 2012: 30);

Nüfusu 50.000 üzeri olan belediyelerde stratejik plan hazırlama zorunlu, nüfusu 50.000 altı olan belediyelere isteğe bağlı hale getirilmiştir. Ayrıca nüfusa bakılmaksızın tüm belediyelere performans programı hazırlama zorunluluğu getirilmiştir.

11 RG, T:24.12.2003, S: 25326

Nüfusu 10.000 üstü olan il veya ilçe belediyelerinde plan ve bütçe komisyonlarının kurulması öngörülmüştür.

İç kontrol kavramıyla; idarenin amaçları, belirlenmiş politikaları ve mevzuata uygun olarak faaliyetlerini etkili, verimli ve ekonomik bir şekilde yürütülmesi, muhasebe kayıtlarının tam ve doğru tutulması amacıyla oluşturulan organizasyon ifade edilmek istenmiştir. Ayrıca ön mali kontrol ile de gelir, gider, varlık yükümlülüklerine ilişkin mali karar ve işlemlerin; idare bütçesi, kullanılabilir ödenek tutarı, harcama ve finansman programı ve diğer mali mevzuat hükümlerine uygunluğu ve kaynakların verimli, etkili ve ekonomik bir şekilde kullanılması yönlerinden yapılan kontrollere yer verilmiştir.

Mali saydamlık ve hesap verme yükümlülüğü getirilmiştir.

Gelir ve gider tahminleri sadece gelecek mali yıla dönük değil onu izleyen 2 yıl için de yapılmalıdır.

2.2.1.Bütçenin Hazırlanması ve Kabulü

Belediye bütçesini, üst yönetici olan belediye başkanı hazırlar. Belediye başkanı stratejik plan ve performans planını esas alarak, bütçe tasarısının hazırlanması için Haziran ayının sonuna kadar ilgili birimlere çağrıda bulunur. Gelecek mali yıl bütçe teklifleri ile izleyen iki yılın gider tahminlerini hazırlayarak temmuz ayının sonuna kadar mali hizmetler birimine gönderir. Mali hizmetler diğer birimlerden gelen gider tekliflerini birleştirerek, gelir bütçesini ve izleyen iki yılın gelir tahminlerini hazırlayarak bütçe tasarısını oluşturur (Pehlivan, 2015: 125).

Belediye başkanı bütçe tasarısını inceleyip varsa gerekli düzeltmeleri yapar, Ağustos ayının sonuna kadar encümene havale edilir ve İçişleri Bakanlığına gönderilir. Bakanlık belediyelerin bütçe tahminlerini konsolide eder ve 5018 sayılı kanun uyarınca merkezi yönetim bütçe tasarısına eklenmek üzere Eylül ayı sonuna kadar Maliye Bakanlığına bildirir. Encümen, bütçeyi inceleyerek görüşüyle birlikte Ekim ayının sonuna kadar belediye meclisine sunar. Meclis bütçe tasarısını yılbaşından önce, aynen veya değiştirerek kabul eder. Ancak, meclis bütçe denkliğini bozacak biçimde gelir azaltıcı ve gider artırıcı değişiklikler yapamaz. Kabul edilen bütçe, malî yılbaşından itibaren yürürlüğe girer (5393 sayılı kanun, md.62).

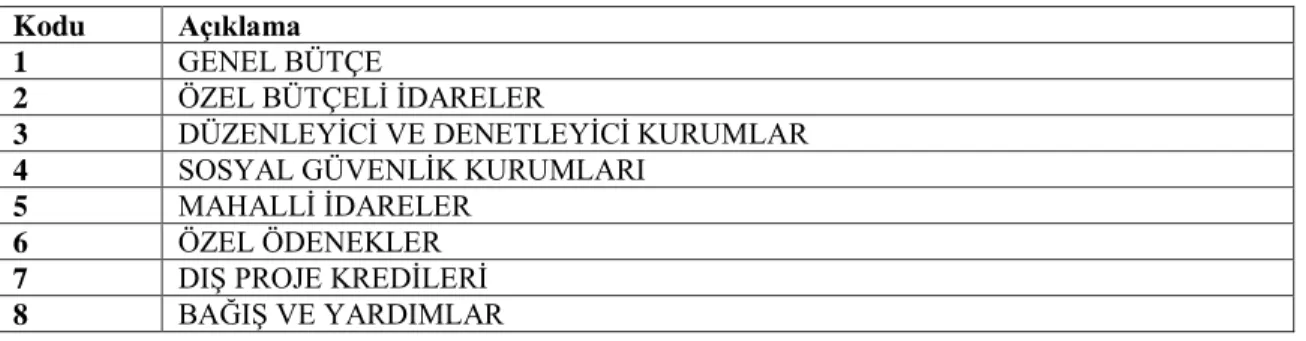

2.2.1.1 Kurumsal Sınıflandırma

Kurumsal sınıflandırmada, bütçe sistemi içinde yer alan idari yapı temel alınmıştır. Kurumsal sınıflandırma dört düzeyli ve sekiz haneli rakamla kodlanır.

Birinci düzey, idareyi, belediye veya bağlı olunan idareyi gösterir.

İkinci düzey, birinci düzeyde tanımlanan kurumların plaka kodunu gösterir. Üçüncü düzey kodlar, ana hizmet birimleri gibi ikinci düzeye bağlı birimleri

kapsar.

Dördüncü düzey kodlar, destek ve lojistik birimleri ile politikaları uygulayan birimleri tanımlar. Dolayısıyla III. ve IV. düzeyde kurumlarda yer alan idari

birimler ve bu birimlerin harcama yetkilisinin belirlenmesinde esas alınacaktır (Maliye Bakanlığı, BÜMKO, Bütçe Hazırlama Rehberi, 2017).

Tablo 2.4: Birinci Düzey Kurumsal Kodlar

BÜTÇE KODU

BİRİNCİ DÜZEY

1 CUMHURBAŞKANLIĞI

2 TÜRKİYE BÜYÜK MİLLET MECLİSİ

3 ANAYASA MAHKEMESİ 4 YARGITAY 5 DANIŞTAY 6 SAYIŞTAY 7 BAŞBAKANLIK 8 ADALET BAKANLIĞI 9 MİLLİ SAVUNMA BAKANLIĞI 10 İÇİŞLERİ BAKANLIĞI 11 DIŞİŞLERİ BAKANLIĞI 12 MALİYE BAKANLIĞI 13 MİLLİ EĞİTİM BAKANLIĞI 15 SAĞLIK BAKANLIĞI

18 ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI 20 ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI 21 KÜLTÜR VE TURİZM BAKANLIĞI

23 HÂKİMLER VE SAVCILAR YÜKSEK KURULU 24 AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 25 AVRUPA BİRLİĞİ BAKANLIĞI

26 BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 27 ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI

28 EKONOMİ BAKANLIĞI

29 GENÇLİK VE SPOR BAKANLIĞI

30 GIDA, TARIM VE HAYVANCILIK BAKANLIĞI 31 GÜMRÜK VE TİCARET BAKANLIĞI

32 KALKINMA BAKANLIĞI

33 ORMAN VE SU İŞLERİ BAKANLIĞI