İnternet bankacılığında hedonik motivasyon unsurları, e-tatmin ve e-bağlılık etkileşimi: Nevşehir ili örneği

Tam metin

Şekil

Benzer Belgeler

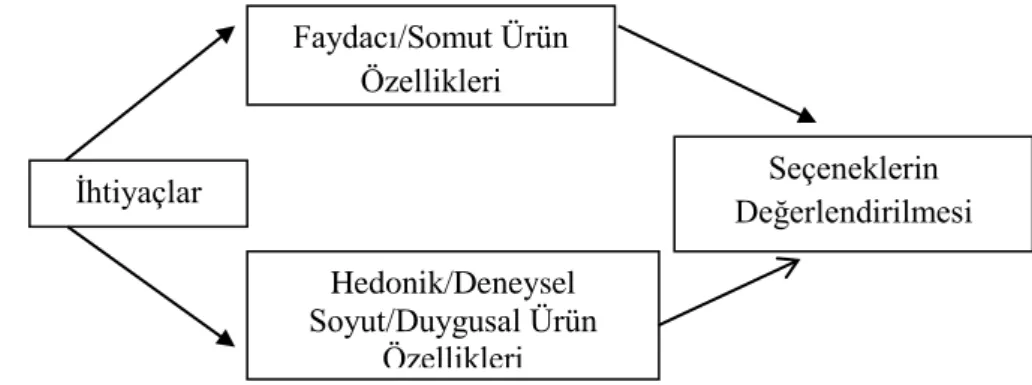

Değer müşterinin gözünde anlam kazanan bir kavram olduğuna göre müşteri değeri; hedef müşteri gurubunun beklentilerini karşılamasının ötesinde beklentilerinin çok

Çal›flmam›zda fonksiyonel bel okuluyla birlikte uygulad›¤›m›z egzersiz ve fizik tedavi yöntemleri sonucunda erken dönemde hastalar›n subjektif a¤r› duyular›nda

► Eğer ödüller kişinin davranışını kontrol edici olarak Eğer ödüller kişinin davranışını kontrol edici olarak algılanırsa, veya kişinin yetersiz olduğu mesajını

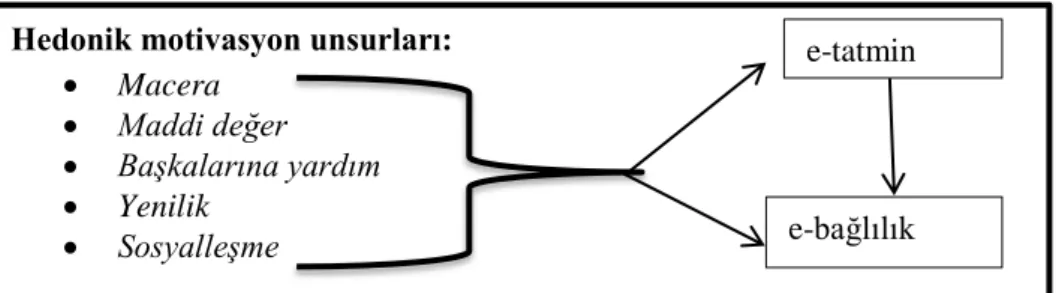

Araştırma modelinde yer alan hedonik marka algılaması, rasyonel marka algı- laması, marka farkındalığı, marka çağrışımı, algılanan kalite, marka bağlılığı ve

Tüketicilerin sosyal medya kullanım sıklığı ve sosyal medyanın kişisel kararları etkileyip etkilememe durumu ile tüketicilerin FoMO düzeyleri ve hedonik

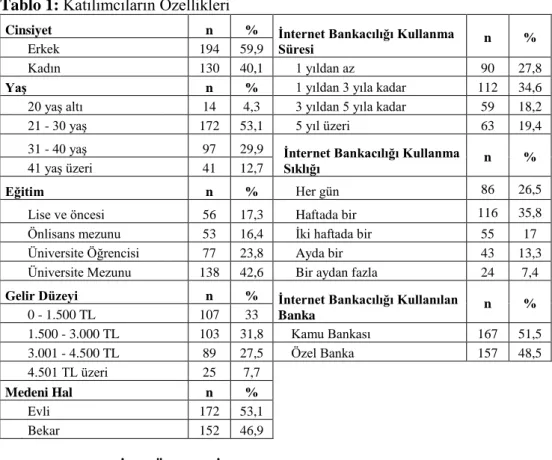

Alışveriş edeceğim sitenin güvenli olduğuna inansaydım alışveriş yapardım diyenlerin yaş durumunu incelediğimizde, yaş durumu ile Alışveriş edeceğim

Araştırılmak istenen konunun, destinasyon pazarlamasında yöresel mutfak unsurlarının kullanılmasının önemini ortaya çıkartabileceği gibi yöresel mutfak tercihindeki

Bu ola¤anüstü düflük cama geçifl s›cakl›¤›, kristalleflmeye karfl› direnciyle birleflince, malzeme çok farkl› kullan›m alanlar› için ideal hale geliyor?. Nature,