TÜRKİYE'DE BUTİK ŞARAP SEKTÖRÜNÜN

PAZARLAMA KARMASI AÇISINDAN İNCELENMESİ

Göktuğ BEŞER Yüksek Lisans Tezi Tarım Ekonomisi Anabilim Dalı Danışman: Doç. Dr. Yasemin ORAMAN

T.C.

NAMIK KEMAL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

YÜKSEK LİSANS TEZİ

TÜRKİYE'DE BUTİK ŞARAP SEKTÖRÜNÜN PAZARLAMA KARMASI

AÇISINDAN İNCELENMESİ

Göktuğ BEŞER

TARIM EKONOMİSİ ANABİLİM DALI

DANIŞMAN: DOÇ. DR. YASEMİN ORAMAN

TEKİRDAĞ-2014

Doç. Dr. Yasemin ORAMAN danışmanlığında, Göktuğ BEŞER tarafından hazırlanan “Türkiye'de Butik Şarap Sektörünün Pazarlama Karması Açısından İncelenmesi” isimli bu çalışma aşağıdaki jüri tarafından Tarım Ekonomisi Anabilim Dalı’nda Yüksek Lisans tezi olarak oy birliği ile kabul edilmiştir.

Jüri Başkanı : Yrd. Doç. Dr. Ertuğrul Recep ERBAY İmza :

Üye : Doç. Dr. Mecit Ömer AZABAĞAOĞLU İmza :

Üye : Doç. Dr. Yasemin ORAMAN İmza :

Fen Bilimleri Enstitüsü Yönetim Kurulu adına

Prof. Dr. Fatih KONUKCU Enstitü Müdürü

ÖZET Yüksek Lisans Tezi

TÜRKİYE'DE BUTİK ŞARAP SEKTÖRÜNÜN PAZARLAMA KARMASI AÇISINDAN İNCELENMESİ

Göktuğ BEŞER

Namık Kemal Üniversitesi Fen Bilimleri Enstitüsü Tarım Ekonomisi Anabilim Dalı Danışman: Doç. Dr. Yasemin ORAMAN

Araştırmanın amacı butik şarap üreticilerinin ürün, fiyat, tutundurma ve dağıtım uygulamalarının incelenmesi ve karşılaştıkları sorunların belirlenmesidir.Türkiye dünyanın en büyük üzüm üreticisi 6 ülkesinden biridir ancak bu üzümlerin sadece %2’si ile şarap üretilmektedir. Avustralya, Yeni Zelanda ve Şili'nin şarapçılıktaki başarısını Türkiye'nin gerçekleştirmesi ancak ilgi çekici şaraplar üretmesi ile söz konusu olacaktır ve buna öncülük etme potansiyeli Türk butik şarap üreticilerinde mevcuttur. Türkiye’de kayıtlı 166 adet şarap üreticisinden butik üretici olabilecek 22 üretici belirlenmiş ve bunların 16'sı ile anket çalışması yapılmıştır. Üreticilerin pazarlama karması elemanları konusunda hedeflerine ne derece ulaşabildikleri sorgulanmış ayrıca sektörsel sorunlar SWOT analizi ile ortaya konulmuştur. Butik şarap üreticilerinin hedefledikleri ödüllere ulaşamadıkları, dağıtım kanallarının kar marjlarından olumsuz etkilendikleri, restoranların ürünlerini çok yüksek fiyat ile sattıkları, piyasadaki vadelerin uzun olduğu, yasal kısıtlamalar nedeni ile tutundurma faaliyetlerinde bulunamadıkları, ürünlerini istedikleri dağıtım yaygınlığına ulaşamadıkları ve dağıtım maliyetlerinin yüksek olduğu ortaya çıkmıştır. Butik şarabın tanımının belirlenmesi ve butik üreticilerin güçlerini birleştirerek tanıtım, dağıtım ve maliyet düşürücü faaliyetlerde bulunmaları sektörün güçlenmesini sağlayacaktır.

Anahtar kelimeler: Butik şarap sektörü, pazarlama karması, ürün, fiyat, tutundurma, dağıtım

ABSTRACT

MSc. Thesis

AN ANALYSIS OF TURKISH BOUTIQUE WINE PRODUCERS' MARKETING MIX

Göktuğ BEŞER Namık Kemal University

Graduate School of Natural and Applied Sciences Department of Agricultural Economics Supervisor : Associate Prof. Yasemin ORAMAN

The purpose of this master thesis is to evaluate marketing mix of Turkish butique wine producers and to pinpoint the difficulties they are facing. Even thought Turkey is world's 6th largest producer of grapes, only 2% of those grapes goes to wine production. The Turkish boutique wine producers have the potential to produce high quality wines and to succeed in international markets. Among 166 wine producers in Turkey 22 are determined as possible butique wineries and questionaires are applied to 16 of them. Those wineries are analysed in terms of marketing mix and the industry's problems are pinpointed by SWOT analysis. It is found that Turkish boutique wine producers have not reached the awards targeted, are affected negatively by the profit margins of distribution channels, can not implement promotion activities due to legal constrains, have not reached widespread distribution and have high distribution costs. Moreover their wines are sold at extremely high prices in the restaurants and the payment terms are long. The estabishment of the definition of boutique wine term and cooperation among boutique wine producers for promotion, distribution and cost decreasing activities will enable the sector to grow stronger.

Keywords : Turkish boutique wine sector, marketing mix, product, price, promotion, distribution

İÇİNDEKİLER Sayfa ÖZET ... i ABSTRACT ... ii İÇİNDEKİLER ... iii ÇİZELGELER DİZİNİ ... v ŞEKİL DİZİNİ ... vi KISALTMALAR ... vii ÖNSÖZ ... viii 1.GİRİŞ ... 1 2. KAYNAK ÖZETLERİ ... 4 3. MATERYAL ve YÖNTEM ... 15 3.1 Materyal ... 15 3.2 Yöntem ... 15

4. ŞARABIN TARİHÇESİ VE TÜRKİYE'DE ŞARAP SEKTÖRÜ ... 17

4.1 Şarabın Tarihçesi ... 17

4.2 Türkiye'de Şarap Sektörü ... 19

5. DÜNYA'DA ŞARAP ÜRETİMİ VE BUTİK ŞARAPÇILIK ... 26

5.1 Fransa ... 30 5.2 İtalya ... 34 5.3 İspanya ... 35 5.4 A.B.D. ... 36 5.5 Avustralya ... 38 5.6 Güney Afrika ... 39 5.7 Yeni Zelanda ... 40 5.8 Şili ... 42 5.9 Arjantin ... 43 5.10 Yunanistan ... 43 5.11 Güney Kıbrıs ... 44 5.12 İsrail ... 44

6. TÜRKİYE'DE BUTİK ŞARAPÇILIK ... 45

6.1 Gülor Şarapları ... 45 6.2 LA Şarapçılık ... 46 6.3 Chateau Kalecik ... 46 6.4 Selendi Şarapları ... 46 6.5 Corvus Şarapları ... 47 6.6 Baküs Şarapları ... 48 6.7 Prodom Şarapları ... 48 6.8 Urla Şarapçılık ... 49 6.9 Büyülübağ Şarapçılık ... 50 6.10 Arcadia Şarapları ... 50 6.11 Umurbey Şarapları ... 50

6.12 Aşır Şimşek Şarapçılık ... 51

6.13 Bar-El Şarapçılık ... 51

6.14 Nusretbey Şarapları ... 51

6.15 Gülerada Şarapları ... 51

6.16 Chamlija Şarapları ... 52

6.17 Chateau Kalpak Şarapları ... 52

6.18 Gali Şarapları ... 53

6.19 Mar Ada Şarapçılık ... 53

6.20 Şatomet Şarapları ... 54

6.21 Barbare Şarapları ... 54

6.22 Chateau Nuzun Şarapları ... 55

6.23 Trajan Şarapları ... 55

6.24 Barba Yorgo Şarapları ... 56

7. ARAŞTIRMA BULGULARI ... 57

7.1 Butik Şarap Üreticilerinin Pazarlama Karması Stratejileri ... 61

7.1.1 Ürün stratejisi ... 61

7.1.2 Fiyatlandırma stratejisi ... 68

7.1.3 Tutundurma stratejisi ... 71

7.1.4 Dağıtım stratejisi ... 73

7.2 Butik Şarap Sektörünün SWOT Analizi ... 74

8. SONUÇ ve ÖNERİLER ... 79

9. KAYNAKLAR ... 84

EKLER - 4250 sayılı İspirto ve İspirtolu İçkiler İnhisarı Kanununun mülga 6ncı maddesi ... 93

- Ankete katılan işletmeler ve şarap markaları ... 95

ÇİZELGE DİZİNİ

Sayfa

Çizelge 4.1 Şarap üreticilerinin şehirlere dağılımı ... 21

Çizelge 4.2 Türkiye'de üretimden iç piyasaya arz ve ithalat miktarları ... 22

Çizelge 4.3 Türkiye'de üretimden ihracat miktarları ... 24

Çizelge 4.4 Türkiye'de ve bazı ülkelerinde kişi başı şarap tüketimi ... 25

Çizelge 5.1 En çok şarap üreten ülkeler ... 26

Çizelge 5.2 En çok bağ alanına sahip ülkeler ... 27

Çizelge 5.3 En çok üzüm üreten ülkeler ... 27

Çizelge 5.4 En çok şarap ihraç eden ülkeler ... 28

Çizelge 5.5 En çok şarap ithal eden ülkeler ... 29

Çizelge 5.6 Dünya şarap ihracatı ... 29

Çizelge 5.7 Önemli Fransız şarapçılık bölgeleri ... 32

Çizelge 5.8 Meşhur Fransız şarap üreticilerinin üretimleri ... 33

Çizelge 5.9 Üretilen kasa miktarına göre A.B.D.'li şarap üreticileri ... 37

Çizelge 5.10 İşledikleri üzüm miktarına göre Avustralyalı şarap üreticileri ... 39

Çizelge 5.11 Bağında şarap üreten işletmeler ... 39

Çizelge 5.12 İmalathaneden direk satış yapan üreticiler ... 39

Çizelge 5.13 Güney Afrika şarap üreticileri büyüklük kategorileri ... 40

Çizelge 5.14 Yeni Zelanda şarap üreticileri büyüklük kategorileri ... 42

Çizelge 7.1: Anket uygulanan işletmelerin özellikleri ... 58

Çizelge 7.2: Diğer üreticilerden ayrıştıran üretim teknikleri kullanımı ... 59

Çizelge 7.3: Profesyonel pazar araştırması varlığı ... 60

Çizelge 7.4: Butik üreticiler işbirliği ... 60

Çizelge 7.5: Sektörel işbirliği ... 60

Çizelge 7.6: Son 3 yıldaki satış durumu ... 61

Çizelge 7.7: Butik şarap üreticilerinin bağlarındaki kırmızı şaraplık üzüm çeşitleri ... 63

Çizelge 7.8: Butik şarap üreticilerinin bağlarındaki beyaz şaraplık üzüm çeşitleri ... 64

Çizelge 7.9: Butik üreticilerin ürün stratejisi değerlendirmeleri ... 68

Çizelge 7.10 : Butik üreticilerin fiyatlarını belirleyen faktörler ... 69

Çizelge 7.11: İşletmelerin KDV dahil şarap toptan satış fiyat aralıkları ... 70

Çizelge 7.12: Butik üreticilerin fiyatlandırma stratejisi değerlendirmeleri ... 70

Çizelge 7.13: Butik üreticilerin tutundurma stratejisi değerlendirmeleri ... 73

Çizelge 7.14: Bağda otel ya da restoran varlığı ... 73

Çizelge 7.15: Butik üreticilerin dağıtım stratejisi değerlendirmeleri ... 74

ŞEKİL DİZİNİ

Sayfa

Şekil 4.1 En çok şarap üretici işletmeye sahip iller ... 22

Şekil 4.2 Yıllar itibari ile üretimden iç piyasaya arz ... 23

Şekil 4.3 Yıllar itibari ile şarap ithalatı ... 23

Şekil 4.4 Üretimden ihracat miktarları ... 24

Şekil 5.1 Dünya şarap ihracatı ... 30

Şekil 7.1: Butik şarap üreticilerinin bağlarındaki kırmızı şaraplık üzüm çeşitleri ... 63

KISALTMALAR

A.O.C : Appellation d'Origine Controlee AVA : American Viticultural Areas

DOCG : Denominazione di Origine Controllata e Garantita

KDV : Katma Değer Vergisi

MOVI : Movimiento de Vinateros Independientes

ÖTV : Özel Tüketim Vergisi

PDO : Protected Designation of Origin PGI : Protected Geographical Indication

STAP : Stichting Alcoholpreventie (Nederlands Instituut voor Alcoholbeleid) TAPDK : Tütün ve Alkol Piyasası Düzenleme Kurumu

V.D.Q.S : Vin Delimite de Qualite Superieure

ÖNSÖZ

Yüksek lisans eğitimim süresince bana çalışmalarımda destek olan hocalarım Prof. Dr. İsmail Hakkı İNAN’a, Prof. Dr. Hasan GÜNGÖR'e, Doç. Dr. Yasemin ORAMAN'a, Doç. Dr. Okan GAYTANCIOĞLU'na, Doç. Dr. Mecit Ömer AZABAĞAOĞLU'na, Doç. Dr. Gülen ÖZDEMİR'e, Yrd. Doç. Dr. Günay GÜNGÖR'e, Yrd. Doç. Dr. ERTUĞRUL RECEP ERBAY'a ve her türlü konuda yardımlarını esirgemeyen Yrd. Doç. Dr. Sema KONYALI’ya teşekkürü borç bilirim.

Araştırmamın oluşturulmasından sonuç aşamasına kadar her türlü destek ve danışmanlığı ile katkıda bulunan Doç. Dr. Yasemin ORAMAN'a ayrıca teşekkür ederim.

Son olarak değerli eşim Suna BEŞER'e ve oğlum Doruk BEŞER'e çalışmalarım süresince gösterdikleri anlayış ve destek için teşekkürlerimi sunarım.

1.GİRİŞ

Dünyanın bağcılık için en elverişli iklim kuşağı üzerinde yer alan ülkemiz, 2012 verilerine göre 4.275.659 ton üzüm üretimi ile Çin, A.B.D., İtalya, Fransa ve İspanya’nın dünyada 6. sırada bulunmaktadır. Bütün bu olumlu verilere rağmen Türkiye şarap üretiminde 30.000 Ton ile dünya sıralamasında 36.dır (Anonim 2014a).

1970'li yıllarda Kuzey Kaliforniya'da butik şarap üreticilerinin ortaya çıkmasıyla ve ardından Bordo'da oluşan “garaj” üreticilerle, Avustralya ve Yeni Zelanda'da ön plana çıkan butik üreticiler dünya şarap sektöründe önemli bir olgu olarak dikkatleri üzerlerine çekmişlerdir. Sonrasında küçük üreticiler Kaliforniya'nın şarap üretim bölgelerine yayılmışlardır ve Arjantin'de de hem kalite hem miktar yönünden önemli rol oynamışlardır. 2003 yılında Arjantin'de kayıtlı yaklaşık 1.200 üreticinin %20'si butik üretici olarak sınıflandırılmıştır. 2005 yılında Kaliforniya'daki 1.300 üretimhanenin yarıdan fazlası 5.000 kasanın altında üretim yapan küçük üreticilerden oluşmaktadır (Zucca ve Stein 2005).

Son yıllarda kırmızı şarabın sınırlı miktarda tüketildiği zaman kalp ve damar hastalıklarını önleyici rolü hakkında çıkan haberler üzerine Türkiye'de şaraba olan talep artmış ve kaliteli şarap üretimine uygun üzüm çeşitleri (Merlot, Cabernet Sauvignon, Kalecik Karası, vb.) yetiştirilmek üzere yeni bağlar kurulmaya başlanmıştır (İnan 2006). Kaliteli şarap üretimine yönelik bağ alanlarının artışıyla birlikte ve üretilen üzümün işlenmesine yönelik yatırımlar da çoğalmaktadır. Kaliteli bağ alanlarının çoğalmasıyla birlikte bu bağlara yakın mesafelerde butik şarap imalathanesinin kurulduğu görülmektedir. Bu imalathaneler yeni markalar oluşturma çabası içindedirler. Butik şarap üreticileri tarımsal üretim yaptıkları alanda ürünlerini son mamul haline dönüştüren ve tarımsal üretime yüksek katma değer katan işletmelerdir. Bir kilo üzüm maliyetinden 10 Euro’ya da 500 Euro’ya da şarap üretilebilmektedir. Üretim kapasitesi 70 milyon litreye ulaşan Türk şarap sektörünün yaklaşık % 5'ini butik üretim oluşturmaktadır (Anonim 2010a).

İnternet şarap ansiklopedisi WineDefine.com butik şaraphaneyi kendi küçük bağları olan ve kendi eşsiz şaraplarını üreten işletme olarak tanımlamaktadır (Anonim 2010b). Butik kelimesi Fransızcadan dilimize giren “boutique” kelimesinden gelir. Özel bir modelden az sayıda üretilmiş özgün giysi, aksesuar satan gösterişli dükkan anlamına gelen butik kelimesi son yıllarda giyim konusundan çok şarapçılıkta kullanılmaktadır. Butik şarap üretildiği bölgenin karakter özelliklerini ön plana çıkartır. Bir ya da iki bağın üzümlerinden, fazla taşınmadan, geleneksel yöntemlerle ve mümkün olduğunca az kimyasal kullanılarak yapılan

şaraplara butik şarap denir. Bu kısıtlamalar nedeni ile bu şaraplar az miktarda üretilir. Yüksek miktarda bir üretim için ya bu kriterlerin dışına çıkmak gerekir ya da çok geniş bağlara sahip olmak. Sonuç olarak bir şarap butikse, büyük ihtimal ile az üretilmiştir. Ama az üretilen her şarap butik değildir (Anonim 2010a).

Kaliteli şarap denince akla ilk olarak Fransız ve İtalyan şarapları gelir. Fransa ve İtalya’nın şarap pazarında yüzyıllardır süregelen üstünlüğünü kırmak kolay değildir. Fransa geçmişte kendi şaraplarının en büyük tüketicisi olmuştur. Ancak son 40 yıldır Fransa’da kişi başı şarap tüketimi sürekli düşmektedir. 1990'lı yıllarda kişi başı tüketim Fransa’da yaklaşık %20 düşmüştür. Bu da Fransız şarap üreticilerinin dış pazarlara daha çok yönelmesine yol açmaktadır. Avrupalı diğer şarap üreticisi ülkelerde de (İtalya, İspanya ve Portekiz) tüketim düşmektedir (Martin 2009). Bu durum uluslararası şarap pazarında rekabeti daha da zorlaştırmaktadır.

1970’li yıllarda şarap ihracatı yok denilebilecek ülkelerden Şili 2008 yılında 1,352 milyar dolar ihracata ulaşmıştır. Benzer konumdaki Yeni Zelanda 2008 yılında 599 milyon dolarlık ihracat yapmıştır. Avustralya 1970 yılındaki 3 milyon dolarlık ihracatını 2,146 milyar dolara ulaştırmıştır (Anonim 2014a).

Bir ürünü istenir hale getirmenin yolu onu özel kılmaktır. Şarapları özel kılmanın yolları marka, ambalaj, varyetel (tek tür üzümden üretilen şarap), şarabı üreten kişinin uzmanlığı, appelasyon (belirli bölgeden, belirli kurallara göre üretim garantisi), yerinde üretim (şato tarzı), özel isim ve son olarak özel isim ve yerinde üretim birleşenidir (Shelton 2001). Butik şarapçılık yerinde üretim, varyetel ve şarabı üreten kişinin tutkusu ile özel bir ürün olma potansiyeline sahiptir.

Türkiye bağcılık için en uygun iklim ortamlarından birine sahiptir ve dünyanın en büyük üzüm üreticisi 6 ülkesinden biridir. Ancak bu üzümlerin sadece %2’si ile şarap üretilmektedir. Bağcılıkta önde gelen ülkelerde ise üretilen üzümün %90’ı şarap üretimine gitmektedir. Butik şarap üreticileri tarımsal üretim yaptıkları alanda ürünlerini son mamul haline dönüştüren ve tarımsal üretime yüksek katma değer katan işletmelerdir. Yerinde üretim ve butik şarapçılık bu sektörde yer elde etmiş ülkelerde kaliteli şarap üretmek için uygulanan yöntemlerdir. Bu yöntemlerin başarılı uygulanması Türkiye’de üretilen şarapların kalitesinin yükselmesini sağlayacaktır. Avustralya, Yeni Zelanda ve Şili'nin başarısını Türkiye'nin gerçekleştirmesi ancak ilgi çekici şaraplar üretmesi ile söz konusu olacaktır ve buna öncülük etme potansiyeli Türk butik şarap üreticilerinde mevcuttur.

Bu çalışmada Türk butik şarap işletmelerinin pazarlama karması incelenmiştir. Butik şarap üreticilerinin ürün, fiyat, tutundurma ve dağıtım uygulamalarında karşılaştıkları sorunlar belirlenmiş ve çözüm önerileri sunulmuştur.

2. KAYNAK ÖZETLERİ

Tez çalışmasında incelenen konularla ilgili olarak yapılan benzer çalışmalardan bazıları kronolojik sıraya göre aşağıda özetlenmiştir.

Marinelli ve ark. (2014) “Generation Y, wine and alcohol. A semantic differential approach to consumption analysis in Tuscany” makalelerinde şarabın tüm yaş gruplarında karmaşık, klasik, kutsal, keyifli ve kaliteli algısına sahip olduğunu ortaya koymuşlardır.

Capitello ve ark. (2013) “Tourism experiences and wine experiences: a new approach to the analysis of the visitor perceptions for a destination. The case of Verona” makalelerinde İtalya'nın Verona şehrini ziyaret eden ziyaretçilere uygun yedi temadan birinin yemek ve şarap olduğunu ortaya koymuşlardır.

Castellini ve ark. (2013) “Italian market of organic wine: a survey on production system characteristics and marketing strategies” bildirilerinde İtalya'daki organik şarap sektörünün ana özelliklerini incelemişlerdir.

Deselnicu ve ark., (2013) “A Meta-Analysis of Geographical Indication Food Valuation Studies: What Drives the Premium for Origin-Based Labels?” makalelerinde coğrafi işaret ile farklılaştırılan ürünlerin fiyat primlerini araştırmışlardır.

Maumbe ve Brown (2013) “Entrepreneurial and buyer-driven local wine supply chains: case study of acres of land winery in Kentucky” makalelerinde Kentaki'de tütün ekimini bırakarak şarap üretimine başlayan butik üretici Acres of Land firmasının başarıya nasıl ulaştığını incelemişlerdir.

Mora ve Livat (2013) “Does storytelling add value to fine Bordeaux wines?” makalelerinde Bordo şarap üreticileri tarafından kullanılan 4 öykü tarzını belirlemişler ve öykü tarzı ile fiyat arasında bağlantı olduğunu ileri sürmüşlerdir.

Uğurlu (2013), doktora tezinde Türkiye'de şarap sektörünü makro ve mikro düzeyde incelemiş, sürdürülebilir rekabet ve pazarlama stratejilerini analiz etmiş ve şarap tüketicilerinin tercihlerini farklı sosyal ve gelir gruplarına göre belirlemiştir.

Xayavong ve ark. (2013) “Development strategies for a premium wine region of Australia: an application of value chain modelling” bildirilerinde farklı senaryolar karşılaştırıldığında Batı Avustralya premium şarapları için en iyi seçimin uluslararası pazarlarda tutundurma faaliyetleri olduğu sonucuna varmışlardır.

Woodsa ve ark. (2013) “Linking wine consumers to the consumption of local wines and winery visits in the Northern Appalachian States” makalelerinde A.B.D.'nin Kuzey Apalaçiyan Eyaletlerinde küçük kurulan ve yerinde satış yapan üreticilerin son yıllarda hem büyüdüklerini hem de sayılarının arttığını ortaya koymuşlardır. Şarap tüketim sıklığı ve şarap hakkındaki bilgi seviyesi bu üreticilerin ziyaret edilmesinde olumlu etki yapmaktadır.

Atkin ve Thach (2012) “Millennial wine consumers: Risk perception and informaion search” makalelerinde genç tüketicilerin daha yaşlılar ile mukayese edildiğinde şarap satın alırken çevrelerinden daha fazla bilgi arayışında olduklarını, üretim bölgelerinden çok kazanılmış madalyalar, etiket imajı ve alkol oranına daha çok önem verdiklerini savunmuşlardır.

Barber (2012) “Consumers' intention to purchase environmentally friendly wines: A segmentation approach” makalelerinde çevre bilinci yüksek küçük bir tüketici grubunun organik şarapları satın almaya istekli olduklarını öne sürmüştür.

Cohen ve ark (2012), “A better understanding of the structure of a wine market using the attribute of variety” araştırmalarında Avustralya'da üretilen şarapları tüketicinin alım tercihlerine göre çok sadık, niş ve değişiklik arayışında olarak sınıflandırmışlardır.

Corsi ve ark. (2012) “Let’s see what they have... What consumers look for in a restaurant wine list” makalelerinde şarap tüketicilerinin tercihlerini anlamaya çalışmışlardır.

Defrancesco ve ark. (2012), “Would ‘New World’ wines benefit from protected geographical indications” makalelerinde Arjantin'in Uluslararası Coğrafi İşaret anlaşmasını imzalamasının Arjantinli şarap üreticilerin avantajına olduğu sonucuna varmışlardır.

Mariani ve ark. (2012) “The international wine trade: Recent trends and critical issues” makalelerinde son yıllarda önemli artış gösteren uluslararası şarap ticaretini incelemişlerdir.

Vlachvei ve ark. (2012) “Branding strategies in Greek wine firms” makalelerinde Yunan şarap üreticilerinin markalama stratejilerini değerlendirmişlerdir.

Adinolfi ve ark. (2011) “Dedicated and generic marketing strategies: The disconnection between geographical indications and consumer behavior in Italy” makalelerinde yöre sınıflandırmalarının çoğalmasının tüketicilerin üstündeki etkiyi azaltabileceğini ve pazarda başarı için yeterli olmadığını ortaya koymuşlardır.

wine experiment” makalelerinde kadınların fiyatının yüksek olarak belirtilen şaraba daha yüksek puan verdiklerini ancak erkeklerin fiyattan etkilenmediklerini öne sürmüşlerdir.

Benson-Rea ve ark. (2011) “Sustainability in strategy: maintaining a premium position for New Zealand wine” bildirilerinde Yeni Zelanda'nın sürdürülebilir iş modelini ve “Brand New Zealand” ile “Sustainable Winegrowing NZ” çalışmalarını değerlendirmişlerdir.

Bernabeu ve ark. (2011) “The wine attributes with the greatest ınfluence in the process of consumer choice in Spain” bildirilerinde 34 yaş üstü ve geliri 1,500 Avro üstünde olan tüketicilerin şarap satın alırken menşe bölgeye dikkat ettiklerini, daha genç tüketicilerin ise önceden tatmış olmaya ve fiyata dikkat ettiklerini öne sürmüşlerdir.

Cohen ve Tararu (2011), “The structure of the French retail wine market: A duplication of purchase approach” makalelerinde Fransız tüketicilerin satın alma kararlarında üzüm çeşidi, menşe bölge ve fiyatın markadan daha etkili olduğu sonucuna varmışlardır.

Henley ve ark. (2011) "Label design: impact on millennials' perceptions of wine" makalelerinde kör tadım yapanlara etiket bilgileri sunulduğunda etikette belirtilen meyveleri daha fazla algıladıklarını ortaya koymuşlardır.

Sherman ve Tuten (2011) “Message on a bottle: the wine label's influence” makalelerinde geleneksel etiketlerin ve isimlerin daha çok tercih edildiklerini, etiket dizaynı ve hoş isimlerin ancak hediye için alınan şaraplarda etkili olduğunu ortaya koymuşlardır.

Shipman (2011) “Measurıng luxury value perception: An empirical study of Turkish consumer’s wine consumption” doktora tezinde tüketicileri deneyimciler, rahatlar, arayışçılar, evciller, muhafazakarlar ve idealistler olarak yaşam tarzlarına göre segmentlere ayırmıştır.

Pennerstorfer ve Weiss (2011) “Do cooperatives offer high quality products? Theory and empirical evidence from the wine market” bildirilerinde kooperatiflerin ürettikleri şarapların sahipleri tarafından yönetilen işletmelerden daha düşük kalitede üretim yaptıklarını gözlemlemişlerdir.

Van Rooyen J ve ark. (2011) “Analyzing the competitive performance of the South African wine industry” makalelerinde 1990lı yıllardan itibaren rekabet gücü her geçen yıl artan Güney Afrika'nın son dönemde performansının düştüğünü ve dalgalı kurların ve değişen pazar eğilimlerinin bunda etkili olduğunu savunmuşlardır.

Atkins ve Johnson (2010) “Appelation as an indicator of quality” makalelerinde tüketicilerin şarap alırken en önem verdikleri dış ipuçlarının marka, ülke ve yöre olduğunu

ortaya koymuşlardır.

Cusmano ve ark. (2010) “Catching up trajectories in the wine sector: A comparative study of Chile, Italy, and South Africa” makalelerinde 1970'li yıllardan itibaren tüketicilerin değişen tutumları ile birlikte Kaliforniya, Avustralya, Şili, Güney Amerikalı şarap üreticilerine avantaj sağladığını ve bu ülkelerdeki üreticilerin teknolojik modernizasyon, ürün standartlaştırma ve yenilikçi pazarlama ile bu başarıya ulaştıklarını savunmuştur.

Dubois ve Nauges (2010) “Identifying the effect of unobserved quality and expert reviews in the pricing of experience goods: empirical application on Bordeaux wine” makalelerinde 108 şatonun fiyatlandırmalarını incelemiş ve şarap uzmanlarının taze şaraplarına verdikleri puanların üreticilerin satış fiyatlarını etkilediğini belirlemişlerdir.

Heslop ve Armenakyan (2010) “Cue incongruity in wine personality formation and purchasing” makalelerinde şarap markalarının ve menşe ülkelerin şarapların imaj algılarına ve fiyat beklentilerine etkilerini incelemişlerdir.

İçli (2010), “Pazarlama iletişimi araçlarının türk şarap sektörü açısından incelenmesi” makalesinde Türk şarap firmalarının dünya pazarlarında hak ettikleri yeri alabilmek için mevcut pazarlama iletişimi ve tutundurma çabalarını daha iyi planlamak ve uygulamak durumunda oldukları sonucuna varmıştır.

Kolyesnikova ve ark. (2010) "Affective responses to direct mail messages: The effect of gratitude and obligation" bidirilerinde objektif bilgisi yüksek olan tüketicilerin şarap alışverişinde fiziki mekanları, sübjektif bilgisi yüksek olan tüketicilerin ise İnternet üzerinden alışverişi tercih ettikleri sonucuna varmışlardır.

Mueller ve ark. (2010) "Message on a bottle: the relative influence of wine back label information on wine choice" makalelerinde şarapların arka etiketlerinde en olumlu etkiyi üretici tarihçesi ve lezzet tanımının yaptığını, içeriklerin ise olumsuz etki yaptıklarını ortaya koymuşlardır.

Mueller ve Szolnoki (2010) “The relative influence of packaging, labelling, branding and sensory attributes on liking and purchase intent: Consumers differ in their responsiveness” makalelerinde genç ve deneyimsiz tüketicilerin çeşitli ipuçlarından faydalandıkları, tecrübeli tüketicilerin değerlendirmelerini üzüm çeşidi ve lezzete önem verdikleri, sık tüketimde bulunan daha yaşlı kişilerin ise en çok marka ve ambalajdan etkilendiklerini ortaya koymuşlardır.

Asero ve Patti (2009) “From wine production to wine tourism experience: the case of Italy” makalelerinde kaliteli şarapların şarap ve yemek rotaları aracılığı ile İtalyan yörelerini değerli kılacağı ve tanıtımını sağlayacağı sonucuna varmışlardır.

Bardaji ve Mili (2009) “An exploration of international challenges facing wine sector in Spain” bildirilerinde dünya şarap pazarındaki gelişmeleri ve bunların İspanya'ya etkilerini incelemişlerdir.

Castriota ve Delmastro (2009) “Individual and collective reputation: lessons from the wine market” bildirilerinde itibarın kuruluş tarihi, büyüklük, sahibinin şarap uzmanı olması, kökeni kontrollü adlandırma sistemi (DOCG) kullanmasıyla yüksek korelasyona, dışarıdan alınan üzüm oranı ile ise negatif korelasyona sahip olduğunu ortaya koymuşlardır.

Egan ve ark. (2009) “A latent look at emerging asian wine consumers and their ıntrinsic – extrinsic preferences” bildirilerinde içsel, dışsal ve kültürel değerlerin Asya'da tüketicilerin tercihlerini etkilediğini sonucuna varmışlardır.

Lockshin ve Knott (2009) “Boozing or branding? Measuring the effects of free wine tastings at wine shops” makalelerinde ücretsiz tadım yaptırmanın satışları %400'den fazla arttırabildiğini ortaya koymuşlardır.

Preszler ve Schmit (2009) “Factors affecting wine purchase decisions and presence of New York wines in upscale New York city restaurants” makalelerinde üst seviye restoranların şarapları menülerine ekleme kararlarında bölge ve üzüm çeşit ününün önemli bir etken olduğun ortaya koymuşlardır.

Ali ve ark. (2008) “The impact of gurus: Parker grades and en primeur wine prices” makalelerinde Amerikalı şarap uzmanı Robert Parker'ın değerlendirmelerinin Bordo şaraplarının fiyatlarında yaklaşık 3 Avro fiyat artışına yol açtığını savunmuşlardır.

Davis ve ark. (2008) “Demand under product differentiation: an empirical analysis of the US wine market“ makalelerinde A.B.D. pazarında Avustralya şaraplarına olan talebi incelemişlerdir. Merlot ve Cabernet Sauvignon çeşitlerinde esnek bir talebe karşın Roze şarapta talebin esnek olmadığı sonucuna varmışlardır.

Eti (2008), yaptığı yüksek lisans tezi çalışmasında tüketicilerin kırmızı ve beyaz şarap ile ilgili tercih ve satın alma davranışlarını belirlemeyi amaçlamış ve tüketicilerin beyaz şarapta çeşit olarak en çok Chardonnay ve Semillion'u, kırmızı şarapta ise Cabernet Sauvignon, Merlot ve Gamay'ı tercih ettiklerini ayrıca Kavaklıdere, Doluca, Kayra

markalarının öne çıktığını belirlemiştir.

Hall ve Mitchell (2008) “Wine Marketing” kitaplarında çeşitli ülkelerden şarap üretici firmaların pazarlama politikalarını örnekler ile ortaya koymuşlardır.

Goodman ve ark. (2008) “International comparison of consumer choice for wine: a twelve country comparison” bildirilerinde 12 farklı ülkede tüketicilerin şarap satın alma tercihlerini etkileyen faktörleri araştırmışlardır.

Kolyesnikova ve Dodd (2008) “Effects of winery visitor group size on gratitude and obligation” makalelerinde şarap üreticilerini küçük gruplarla ziyaret edenlerin ve gönül borcu hissedenlerin daha fazla alışveriş yaptıklarını ortaya koymuşlardır.

Malorgio ve ark. (2008) “Italian wine consumer behaviour and wineries responsive capacity” bildirilerinde İtalya'daki şarap tüketiminin ardındaki alışkanlıkları ve İtalyan şarap üreticilerinin stratejileri hakkında bilgiler sunmuşlardır.

Mueller ve ark. (2008) “The relationship between wine liking, subjective and objective wine knowledge: Does it matter who is in your ‘consumer’ sample.” bidirilerinde tüketici araştırmalarında müşteri kitlesi ile sosyodemografik özelliklerde, şarap tüketim davranışlarında ve tercihlerinde benzeşen kitleleri örneklemeye almanın önemini ortaya koymuşlardır.

Thompson ve Sam (2008) “Country of origin advertising and US wine imports” bildirilerinde Amerikan pazarında ithal şarapların reklamlarının şarap ithalatını arttırdığı buna karşılık yerli şarapların reklamlarının ithalatı düşürdüğünü gözlemlemişlerdir.

Boudreaux ve Palmer (2007) “A charming little Cabernet: Effects of wine label design on purchase intent and brand personality” makalelerinde şarap etiketlerdeki renk, çizim ve dizayn değişikliklerinin tüketiciler üzerindeki etkilerini araştırmışlardır.

Atkin ve ark. (2007), “Women wine consumers: information search and retailing implications” makalelerinde A.B.D'nde satılan şarapların %80'ini kadın tüketicilerin satın aldığını ve satın alma sürecinde kararsız olduklarında mağaza personeli, garson, sommelier ya da şaraphane çalışanlarından erkeklere kıyasla daha fazla bilgi aldıklarını, üretim bölgesinin her iki cinsiyet için önemli olduğunu, ancak kadın tüketicilerin madalya ve ödülleri daha çok önemsediklerini ortaya koymuşlardır.

Beşirov (2007), doktora tezinde yetenek tabanlı model açısından Azerbaycan şarap sektörü işletmelerini değerlendirmiştir.

Hollebeek ve ark. (2007) “The influence of involvement on purchase intention for new world wine” makalelerinde ilgisi yüksek olan tüketicilerin için şarabın üretildiği yörenin daha önemli olduğunu ve ilgisi yüksek olan tüketicilerin fiyata daha az önem verdiklerini savunmuşlardır.

Lunardo ve Guerinet (2007) “The influence of label on wine consumption: its effects on young consumers’ perception of authenticity and purchasing behavior” bildirilerinde şarap şişelerindeki etiketlerin genç tüketicilerin satın alma kararını otantiklik ve kişisel yansıma ile etkilediğini öne sürmüşlerdir.

Jarvis ve ark. (2007) “Revealed preference analysis of red wine attributes using polarisation” makalelerinde fiyat ve üzüm cinsinin sadakatte bölge ve markadan daha etkili olduğunu ortaya koymuşlardır.

Malorgio ve ark. (2007) “Effectiveness of European appellations of origin on the international wine market” bildirilerinde Menşe Adlandırma'nın uluslararası pazarlarda düşük performans gösterdiğini öne sürmüşlerdir.

Sakarya (2007), doktora tezinde rekabet çerçevesinde, Türk şarapçılığının Avrupa Birliği şarapçılığı ile uyumunun analizini yapmış ve sonuç olarak; uzun dönemde, yasal süreçte oluşabilecek değişimlerin üretim potansiyeli üzerinde belirgin bir etkisi olmayabileceği, buna karşın, ithalat fiyatını önemli ölçüde etkileyebileceği sonucuna varmıştır.

Beverland (2006) “The real thing: Branding authenticity in the luxury wine trade” makalesinde 20 ultra-premium şarap üreticisini inceleyerek tarihi miras, tutarlı tarz, kaliteye adanmışlık, yöre ilişkisi, üretim tarzı ve ticari görünmeme özelliklerinin otantik markaları tanımlayan 6 nitelik olduğu sonucuna varmıştır.

Castaldi ve ark. (2006) “A country-level analysis of competitive advantage in the wine industry” makalelerinde Yeni Dünya ülkelerinin şarap üreticilerinin küreselleşmeden daha fazla faydalanacak konumda olduklarını, İtalya ve İspanya'nın ise Eski Dünya ülkeleri arasında en iyi pozisyona sahip oldukları görüşünü ortaya koymuşlardır.

Kenkel ve ark. (2006) “Feasibility of a co-operative winery” makalelerinde küçük alanlı bağ sahiplerinin kendi üretimhanelerini kurmak yerine üretimde kooperatifleşmekten faydalanmaları halinde daha karlı olacaklarını ortaya koymuşlardır.

characteristics” makalelerinde Bordo ve Burgundy şaraplarında sıralama, bağ bozumu ve kalite adlandırmasının (Appelation) şarapların fiyat farklarının büyük kısmını açıkladığı sonucuna varmışlardır.

Mora (2006) “Key factors of success in today's wine sector” makalesinde farklı ülkelerden 6 üreticiyi inceleyerek Bordolu şarap üreticilerinin düşen satışlarına çare olabilecek önerilerde bulunmaktadır.

Perrouty ve ark. (2006) “The influence of wine attributes on region of origin equity: an analysis of the moderating effect of consumer's perceived expertise” makalelerinde Avrupalı tüketicilerin şarabın menşe bölgesiyle birlikte başka özelliklere de önem verdiğini ve bu özelliklerin uzman tüketiciler için daha önemli olduğunu ortaya koymuşlardır.

Schamel (2006) “Geography versus brands in a global wine market” makalesinde uzmanların değerlendirmelerinin ve üreticilerin kalite işaretlerinin fiyatlar üzerinde olumlu etkisi olduğunu, bölgesel farklılaşmanın arttığını ve kesin bilgilere ulaşmanın zor ya da masraflı olduğu durumlarda tüketicilerin kararlarını başka kalite işaretlerine dayandırdıklarını, İtalyan ve Fransız şarapları ile mukayese edildiğinde Yeni Dünya şaraplarının benzer kalite seviyelerinde aynı fiyat seviyelerine ulaşamadığını savunmuştur.

Wansink ve ark. (2006) “Wine promotions in restaurants: do beverage sales contribute or cannibalize?” makalelerinde restoranlarda tavsiyenin, yiyecek ile şarap eşleştirmelerinin ve tadımların şarap satışlarını arttırdığını ortaya koymuşlardır.

Beverland (2005) “Crafting brand authenticity: the case of luxury wines” makalesinde incelediği 26 lüks şarap üreticisinin resmi ve gayrı resmi sınıflandırma sistemleri, kaliteden ödün vermeme, fiyat ve kalite liderliği, konum, geleneksel üretim yöntemlerine bağlılık, biçimsel tutarlılık, tarihi ve kültürel bağları ve ticari düşünceden uzak durma görüntüsü ile markalarına otantiklik kattıkları sonucuna varmıştır.

Dimara ve Skuras (2005) “Consumer demand for informative labeling of quality food and drink products: a European Union case study” makalelerinde şarap etiketlerindeki tüketicilerin önem verdikleri bilgileri araştırmışlardır.

Güngör ve Güngör (2005) “Özel tüketim vergisi (ÖTV) artışının şarap tüketimine ve bağcılığa olan/olası etkileri” bildirilerinde ÖTV artışının şaraplık üzüm üreticilerine, şarap üreticilerine ve şarap tüketicilerine etkilerini incelemişlerdir.

Global parallels and regional distinctions” bildirilerinde butik şarapçılığın tanımı sorgulamış, Arjantin ve Kaliforniya'daki butik şarap üreticilerinin uygulamaları üzerine bilgiler sunmuşlardır.

Akyol ve ark. (2004) “Türkiye şarap sektörünün pazarlama karması elemanları açısından incelenmesi ve sektörün rekabet performansının arttırılması için öneriler” kitabında şarap sektörünün dünyadaki ve Türkiye'deki yapısı incelenmiş, pazarlama karması elemanları şarap sektörü açısından değerlendirilmiş, üreticilerde pazarlama etkinliği ölçülmüş, üretim kapasitesi ve satış gelişimi yüzdesi değişkenlerine göre ilişkiler araştırılmış ve Türk şarap sektöründe yaşanan sorunlar ve olası çözüm önerileri sunulmuştur.

Beverland (2004), “Brand value, convictions, flexibility, and New Zealand wine” makalesinde Yeni Zelandalı butik şarap üreticisi Pallister Estate'in başarısının ardında yatan yönetim ve pazarlama yaklaşımını incelemiştir.

Beverland (2004) "Uncovering “theories-in-use”: building luxury wine brands" makalesinde lüks markaların ürün kalitesine bağlı, güçlü değerlere sahip, pazarlama uygulamalarına hakim, detaylara odaklanan ve stratejinin karmaşık bir kombinasyonu olduğunu ortaya koymuştur.

Ittersum ve ark. (2003)“The influence of the image of a product's region of origin on product evaluation” makalelerinde küçük şarap üreticilerinin bölgesel markalama ile ürünlerini farklılaştırabileceklerini ve ürünlerine değer katabileceklerini belirtmiştir.

Jover ve ark. (2004) “Measuring perceptions of quality in food products: the case of red wine” makalelerinde kırmızı şarap için 8 dışsal ve 7 içsel kalite boyutu belirlemişlerdir.

Lockshin (2003) “Consumer purchasing behaviour for wine: what we know and where we are going” doktora tezinde tüketicileri şarap satın alırken etkileyen içsel ve dışsal faktörleri incelemiştir.

Ntege ve Harmse (2003) “Are prices sticky downwards? The effect of trade liberalisation on South Africa's wine industry” makalelerinde fiyatlardaki düşüşün ve Rand'ın değer kaybının daha fazla miktarda şarap ithaline yol açtığını aynı şekilde milli gelirdeki artışın da ithalatı arttırdığını gözlemlemişlerdir.

Özay (2003), yaptığı yüksek lisans tezi çalışmasında Türk şarap sektöründen 30 şirket ile görüşerek pazarlama karması elemanları açısından değerlendirmiş ve sektörün gelişebilmesi için sorunları incelemiş ve çözüm önerileri getirmiştir.

Wittwer ve ark. (2003) “A model of the world's wine markets.” makalelerinde Yeni Dünya şaraplarının premium segmentte büyümelerini ve Eski Dünya şaraplarının premium olmayan segmentte küçülmelerini modellemişlerdir.

Reid (2002) “Building strong brands through the management of ıntegrated marketing communications” makalesinde Avustralya ve Yeni Zelanda şarap sanayilerini inceleyerek pazarlama iletişimini daha bütünleşmiş gerçekleştiren markaların daha iyi performansa sahip oldukları sonucuna varmışlardır.

Van Ittersum (2002), “The role of region of origin in consumer decision-making and choice“ kitabında ürünlerin menşe bölgelerinin tüketicinin alım kararını nasıl etkilediğini incelemiştir.

Bentzen ve ark. (2001) “Alcohol consumption in European countries” makalelerinde Avrupa ülkelerindeki alkol tüketim alışkanlıklarının ayrışmak yerine zaman içerisinde benzeştiklerini gözlemlemişlerdir.

Beverland ve Lindgreen (2001), bildirilerinde şarap pazarlamasında rekabet avantajı yaratmak için hem ilişki hem de işlem pazarlamasının kullanılması gerektiğini ortaya koymuşlardır.

Cristol ve Sealey (2001) “Simplicity marketing: End brand complexity, clutter, and confusion” kitabında “daha fazla daha iyidir” yaklaşımının topluma taşıyabileceğinden fazla bilgi verilmesine yol açtığını ve tüketicilerin seçeneklere boğulduklarını ve bundan yorulduklarını belirtmişlerdir. Tüketicilerin hayatını kolaylaştırarak streslerini azaltacak markaların başarılı olacakları görüşünü ileri sürmüşlerdir.

Goodman S (2001) “Why marketing doesn’t work (or how to make sure yours does!)” makalesinde şarabı çekirdek ürün, asıl ürün ve genişletilmiş ürün seviyelerinde değerlendirmiştir.

Stening ve Lockshin (2001) “A comparison of on-line and in-store customers in the wine retail sector” doktora tezinde İnternet üzerinden şarap satın alanların daha pahalı ürünleri aldıklarını ve şehir merkezlerinde yaşadıklarını ortaya koymuştur.

Bartlett ve Ghoshal (2000) “Going global: lessons from late movers” makalelerinde Avustralyalı şarap firması BRL Hardy 'nin yerleşik uygulamalara meydan okuyarak nasıl başarıya ulaştığını ortaya koymuştur.

exporters.” makalesinde ihracat performansı ve pazarlama stratejisi yönünden Portekizli şarap sektörü yöneticilerinin görüşlerini değerlendirmiştir.

3. MATERYAL VE YÖNTEM

3.1 Materyal

Bu tez kapsamında, butik Türk şarap üreticilerin incelenmesi için yüz yüze görüşme yöntemi ile birincil verilerden, dünya şarap sektörünün genel yapısının değerlendirilmesi için ikincil verilerden faydalanılmıştır.

Araştırmanın ana materyalini Türk butik şarap üreticilerine ait veriler oluşturmaktadır. Araştırma kapsamında gerek Türkiye, gerekse yurt dışındaki şarap üretici işletmeler hakkında ikincil verilerden yararlanılmıştır. Şarap sektörü ve butik şarapçılık üzerine yayınlar, internet kayıtları, ilgili konularda yapılmış yerli ve yabancı literatürler araştırmanın ikincil veri kaynağını oluşturmaktadır.

3.2 Yöntem

Araştırmanın ana materyalini butik şarap üreticileri oluşturmaktadır. Türkiye’de Tütün ve Alkol Piyasası Düzenleme Kurumu'ndan (TAPDK) alkollü içki üretim izin belgesine sahip 166 adet şarap üreticisi bulunmaktadır (Anonim 2013b). Bu firmalardan butik sınıfına girebilecek üreticilerin tamamı ile görüşülmesi yani tam sayım yöntemi uygulanması amaçlanmıştır. 1 milyon litre üzerinde kapasitesi bulunan 22 büyük firma haricindeki 144 üretici telefon ile aranılarak ön görüşme yapılmış ve kendi bağları olup olmadığı, yetiştirdikleri üzüm çeşitleri, bağ alanlarının büyüklüğü, bağdan aldıkları verim, dışarıdan üzüm alıp almadıkları, üretimin bağlarına yakınlığı, üretim kapasiteleri belirlenmiştir. 26 üretici yanıt vermeyi reddetmiştir.

118 üreticiden toplanan yanıtlar ışığında kendi bağı olan, dışarıdan üzüm almayan ve üretimini bağının yakınında yapan, kapasitesi 100.000 litreden az olan 22 üretici belirlenmiştir. 16 üretici ile yüz yüze ya da telefon ile görüşme yapılmıştır, 6 üretici çeşitli nedenler ile çalışmaya katılmak istememiştir.

Üreticilerin pazarlama karması elemanları konusunda hedeflerine ne derece ulaşabildikleri sorgulanmıştır. İncelenen işletmelerde pazarlama karmasının uygulanmasındaki sorunların belirlenmesine ilişkin anket sorularından çıkartılacak olan yorumu, aritmetik ortalamalar, % hesapları ile dökümü yapılmış ve çizelgeler halinde düzenlenmiştir. Anket formunda yer alan bazı çizelgelerin oluşturulmasında izlenen yöntem ise; işletmelerin pazarlama karması elemanlarında hedeflerine ne kadar ulaşabildiklerinin

ölçülmesidir. İşletmelerin başarılı ve sorunlu uygulamalarının belirlenmesi amacıyla bazı sorularda 1’den 5’e kadar değişen (1 kesinlikle katılmıyorum, 2 katılmıyorum, 3 ne katılıyorum ne katılmıyorum, 4 katılıyorum, 5 kesinlikle katılıyorum) oranlar Likert ölçeği yardımıyla değerlendirilmiştir. Bu çalışmada toplanan verilerin değerlendirilmesinde PASW Statistics 18 paket programı kullanılmıştır. Ayrıca elde edilen veriler ışığında sektörün SWOT analizi yapılmıştır.

4. ŞARABIN TARİHÇESİ VE TÜRKİYE'DE ŞARAP SEKTÖRÜ

4.1 Şarabın Tarihçesi

Eldeki belgelere göre asma, milattan 3500 yıl kadar önce Asurlar tarafından tanınmıştır. Şarabın tarihinin, asmanın tarihi kadar eski olduğu sanılmaktadır. Literatüre bakıldığında, Mezopotamya’nın bir tahıl ülkesi olduğu belirtilmektedir. Arpa, asmadan önce tanınıp, kültür bitkisi olarak yetiştirilmiştir. Sümerlerde ve bira tekniğini öğrenen Mısırlılarda bira bir halk içkisi olarak yer almış olmasına karşılık, şarap kibar bir içki olarak zenginler sınıfının içkisi olmuştur. En eski eser olarak bilinen Hammurabi’nin kanun kitaplarında şaraptan da bahsedilmektedir (Aktan ve Kalkan 2000).

Prohitit ve Hititler’de asma M.Ö. 3000-2000 yıllarında tanınmakta idi. Hitit egemenliğinin sona ermesi ile Anadolu’nun büyük bir kısmına egemen olan Frigyalılar zamanında bağ-şarap kültürü çok gelişmiş bulunmaktaydı. Bu arada Ön Asya’da, İran ve Türkistan’la ilgili efsaneleri, buralarda şarap kültürünün çok eski zamanlarda gelişmiş olduğunun belirtileri olarak saymak mümkündür. Örneğin İran İmparatoru Reşit’in şarabı ilk bulan kimse olduğu ve bu buluşunu da fazla gelen üzümlerin sarayın kilerinde bir kaba konmasına, bu sırada çetin bir baş ağrısına tutulmuş olan ve bu ağrılardan kurtulmak için kilerde kendi kendine köpürüp kaynayan üzüm şırasını zehir diye içip intihar etmek isteyen ve fakat ölmek yerine neşelenen cariyeye borçlu olduğu söylenmektedir (Aktan ve Kalkan 2000). Bir başka efsaneye göre ise de; Nuh peygamber, tufandan sonra hayvanları ile Ağrı dağı eteklerinde yaşamaya başlamıştır. Karınlarını doyurmak üzere civarda dolaşan hayvanlardan keçinin, bir gün olağanüstü neşeli döndüğünü görmüştür. Bu hal günlerce devam edince Nuh Peygamber keçisinin peşinden giderek bu durumun yediği bir meyveden kaynaklandığını keşfetmiştir. Kendisi de bu meyveyi çok beğenmiştir ve hayatı pespembe gösteren üzüm suyunun müptelası olmuştur. Nuh Peygamber’i mutlu gören şeytan, onun neşesini kıskanmıştır, alevli nefesi ile asmaları kurutmuştur. Nuh Peygamber üzüntüsünden yataklara düşünce efsaneye göre şeytan insafa gelmiştir ve bu meyveyi yeniden canlandırmak için ne yapılması gerektiğini söylemiştir. Eğer meyvenin kökü açılır ve hayvanlardan yedi tanesinin kanı ile sulanırsa, asma yeniden canlanacaktır. Aslan, kaplan, köpek, ayı, horoz, saksağan ve tilkiden oluşan kurbanlar seçilmiş ve asma bu hayvanların kanları ile sulanmıştır ve bir yıl sonra bitki tekrar canlanmıştır, yaprak ve meyve vermeye başlamıştır. Şarapla sarhoş olan kimsenin davranışları incelendiğinde, bu yedi hayvanın karakterini taşıyan haller görülür.

Kah aslan gibi cesur, kah kaplan gibi yırtıcı, ayı gibi kuvvetli, köpek kadar kavgacı, horoz gibi gürültücü, tilki gibi kurnaz, saksağan gibi geveze olurlar (Mccartthy ve Mulligan 2000).

Asma ve şarap kültürü en geç M.Ö. 1500 yıllarında Fenikeliler ya da M.Ö. 2000 yıllarında Ege sahillerine yerleşmiş bulunan Yunan kolonileri tarafından Yunanistan’a sokulmuş ve eski Yunanlılarda şarap kültürü en yüksek düzeye ulaşmıştır. Homer (M.Ö. 800), Odise (Odysse) ve Iliade’sinde Anadolu ve Yunan şaraplarına olan hayranlığını belirtmekte ve özellikle Trakya şaraplarını övmektedir (Aktan ve Kalkan 2000).

Yunan kolonistleri, bağ şarap kültürünü M.Ö. 600 yılında Sicilya ve İtalya’ya sonra da Marsilya’ya sokmuşlardır. Daha Romalıların etkisi olmadan Fransa’da bağ şarap kültürü önce Galya’ya ve sonradan Fransa’nın bütün güney ve batı kısımlarına yayılmıştır. Yunanlılarda olduğu gibi Romalılarda da şarap kısa bir zamanda önem kazanmış ve bağ şarap kültürü çok çabuk gelişmiştir. Klasik antik devri şarapsız olarak düşünmek mümkün değildir. Zira gerek Yunanlılarda ve gerek Romalılarda şarap vazgeçilmez bir içki halini almıştır. Avrupa’da bağ ve şarap kültürünün yayılmasında Romalıların büyük etkisi olmuştur. Büyük Roma imparatorluğu zamanında Romalılar iyi bildikleri bağ şarap kültürünü kolonistleri ve yerleştirdikleri eski muharipleri aracılığıyla Fransa’nın bütün bağ yetişen yerlerine, Elsas’a, Tuna, Ren ve Mosel nehirleri boylarına yaymışlardır. Böylece Macaristan, Almanya, Avusturya ile Balkanlarda şarap kültürünü yaymış ve geliştirmişlerdir. Eski Dünyada özellikle Akdeniz kıyılarında gelişen şarapçılık, kolonileşme ile birlikte Avustralya, Yeni Zelanda, Orta ve Güney Amerika’ya yayılmış ve günümüzde Eski Dünya ve Yeni Dünya terimlerinin doğmasına yol açmıştır (Aktan ve Kalkan 2000).

Dinsel bir tema olarak algılanan şarap, her toplumda bir de şarap tanrısının var olmasına neden olmuştur. Mısırlılar tanrılarına Osiris, Yunanlılar Dionysos, Romalılar ise Bacchus adını vermişlerdir. Tek tanrılı dinlerin kutsal kitaplarından Tevrat ve İncilin büyük tufanı anlatan bölümleri başta olmak üzere çeşitli bölümlerinde asma ve şaraptan sıkça söz edilmektedir. Hıristiyanlar şarabı İsa’nın kanı, tanrının lütfu olarak kabul etmişlerdir. Büyük tufandan sonraki olaylarla başlayan İncil'de Nuh peygamberin kültüre aldığı bitkiler arasında asmanın öneminden bahsedilmektedir (Çelik 1998).

Roma İmparatorluğu devrinde bağ şarap kültürü Avrupa’da geniş ölçüde gelişmiş olmakla birlikte, Hıristiyanlıkta şarabın kutsal bir içki sayılması üzerine kilise ve manastırların şarap tekniğinin gelişmesinde büyük rolleri olmuştur. Özellikle Papalığın büyük etkinlik kazandığı Orta Çağ'da kilise ve manastırların geniş vakıf arazilerinde bağ yetiştirilmiş ve üzümler hemen hemen sadece şarap halinde değerlendirilmiştir. Yapılan şaraplar sadece

dinsel ayinlerde kullanmak ya da misafirlere ikram için değil, daha çok satışlardan kiliselere gelir sağlamak için kilise ve manastırlarda şarap mahzenleri yapılmıştır. Bu itibarla rahipler şarap tekniğinde geniş bilgi ve tecrübe sahibi olmuşlar, iyi şarap veren üzüm çeşitlerinin seçilip üretilmesinde, iyi bağ yetişen yerlerin seçilmesinde büyük rol oynamışlardır. Kaldı ki, şampanyayı bulan da bir rahiptir. Bugün dahi Avrupa’da manastırların yaptıkları şaraplar kalite bakımından üstünlük gösterirler (Aktan ve Kalkan 2000).

4.2 Türkiye'de Şarap Sektörü

Bağcılık için Dünya'nın en verimli iklim kuşağında bulunan Türkiye'de 1200 çeşit üzüm yetiştirildiği tahmin edilmektedir. Ancak bunların sadece 34 çeşidi şaraplık üzümdür. Bu 34 çeşit şaraplık üzümün ise 12'si yabancı, 22'si de yerli üzümdür (Özay 2005).

Tahminlere göre asma 7-8 bir yıl önce Anadolu topraklarında yetiştirilen önemli bir üründür. Türklerin Orta Asya'dan Anadolu'ya gelişinin ardından İslam dininin şarap içmeyi yasaklamış olması nedeniyle Anadolu'da talep azalmıştır. Ancak unutulmamalıdır ki Osmanlı döneminin şeriat yönetimi altında dahi şarap üretimi tamamen yasaklanmamıştır. Osmanlı devrinde Hıristiyan ve Yahudilere şarap yapmak zaman zaman yasaklanmış olsa da yeniden izin verilmiştir. Zira bu yasaklar şaraptan alınan vergi dolayısıyla devlet gelirinin düşmesine sebep olmuştur. Ayrıca şaraba narh konulmuştu. Dönem dönem muhafazakar çevrelerin Osmanlı sultanlarına yaptıkları baskılar sonucu şarap tüketimi kesintiye uğramış olsa da içki tüketilen meyhanelerden alınan vergilerin Osmanlı hazinesi için önemli bir kaynak oluşturması bu yasakların zamanla yumuşamasına yol açmıştır. Yasakların titizlikle uygulandığı yıllarda gayrimüslim azınlıkların elinde bulunan şarap üretimi kaçınılmaz olarak azalmış ancak bağların korunup üzüm üretiminin devam etmesi sayesinde elde edilen ilk fırsatta şarapçılık yeniden canlandırılabilmiştir. Bu süreçte sınır ötesi bir takım gelişmeler de Osmanlı İmparatorluğu'ndaki şarap üretimine olumlu yönde etkide bulunmuştur. Bunlardan en önemlisi 19. yüzyılın sonunda Avrupa’daki bağların önemli bölümünü yok ederek Osmanlı İmparatorluğu'ndan Avrupa’ya büyük miktarda şarap ihracatı yapılmasına yol açan filoksera salgınıdır (Aktan ve Kalkan, 2000). Osmanlı'nın batılılaşmaya yöneldiği 1800’lerin ortalarında Osmanlı şarapçılığı kayda değer gelişmeler göstermiş, imparatorluğun özellikle Erdek, Midilli, Samos ve Girit bölgelerinde yapılan şarapları Fransa’daki fuarlarda madalyalar kazanmış, ihraç edilmiştir. Sadece 1873’teki Viyana fuarında Türk şaraplarının aldığı madalyalar 35’i bulmuştur. 1904 yılında Osmanlının ihraç ettiği şarap miktarı 340 milyon litredir (Anonim 2014b).

Osmanlı döneminde Rum ve Ermeni vatandaşların yürüttükleri şarap üretimine Türkiye Cumhuriyeti'nin kuruluşunun ardından Müslüman girişimciler de ilgi duymuşlar ve yeni üretimhaneler kurulmaya başlanmıştır. Yüksek alkollü içki üretmeye tek yetkili kamu kuruluşu olan Tekel ise 1931 yılından itibaren açtığı fabrikalar ve deneme şarapevleri ile bir yandan şarap üretimine katkıda bulunurken, bir yandan da, şarap üreten işletmeleri denetleme ve şarap ithalatı konusunda izinler verme yetkilerini elinde tutmuştur (Ergenekon, 2005).

İlk şaraphane Tekirdağ'da 1931 yılında kurulmuştur. Daha sonra 1935 yılında İzmir'de, 1943'te Tokat, Ürgüp, Gaziantep ve Ankara'da kurulmuştur. 1962 yılında Çanakkale Şarap ve Kanyak Fabrikası açılmıştır. 1966 yılında Şarköy ve Uçmakdere'de, 1970'te Höşköy'de, 1973'de Kırcasalih'te, 1974'te Bor'da, son olarak 1997 yılında Tekel Genel Müdürlüğü'ne bağlı şaraphaneler kurulmuştur (Özay ve ark. 2005).

Türkiye'de bağcılık önemli bir yer tutmasına karşılık şarapçılıkta oldukça geri kalmıştır. Ülkemizde yaşanan köyden kente hızlı göç akını, elde edilen üretimin gerekli biçimde değerlendirilmesinde yaşanan güçlükler, şarap tüketiminin az olması ve bunun sonucunda fiyatların ucuzlayamaması, üreticilerin birlik ve destekten yoksun olması gibi nedenlerin sonucunda 1960 yılından bu yana bağcılık hızlı bir gerileme sürecine girmiştir (Tilmaç ve Çakar 2003).

1990'lı yılların başında şarap üretiminin yarısını gerçekleştiren Tekel'in payı gün geçtikçe azalmış ve şarap üretim tesisleri 2004 yılında özel sektöre devredilmiştir. Tekel şaraphanelerini devralan Mey İçki Sanayi 20 milyon litrelik kapasiteye sahiptir. Kavaklıdere ve Doluca yüksek kapasiteye sahip diğer şirketlerdir. Bortaçina, Diren, Kutman, Pamukkale, Sevilen, Turasan ve Yazgan firmaları 1 milyon litrenin üzerinde kapasiteye sahiptirler. Büyük kentlerde şaraba olan ilginin artması sonucunda çeşitlilik aranmaya başlanmış ve pazarda küçük üreticilerin ürünlerine de yer açılmıştır (Ergenekon 2005).

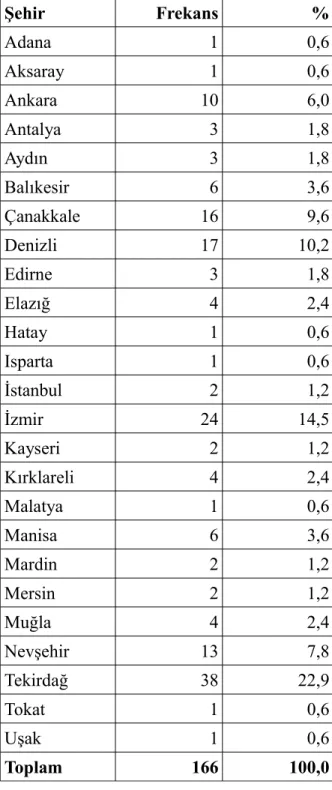

2014 yılı itibari ile Türkiye'de şarap üretim iznine sahip 166 işletme vardır. Tekirdağ 38 işletme ile en fazla işletmeye sahip il konumundadır. Ardından İzmir, Denizli, Çanakkale, Nevşehir ve Ankara gelmektedir. Balıkesir, Manisa, Elazığ, Kırklareli, Muğla, Antalya, Aydın, Edirne, İstanbul, Kayseri, Mardin, Mersin, Adana, Aksaray, Hatay, Isparta, Malatya, Tokat ve Uşak şarap üreticilerine sahip diğer şehirlerdir. (Çizelge 4.1)

Çizelge 4.1: Şarap üreticilerinin şehirlere dağılımı (Anonim 2014c) Şehir Frekans % Adana 1 0,6 Aksaray 1 0,6 Ankara 10 6,0 Antalya 3 1,8 Aydın 3 1,8 Balıkesir 6 3,6 Çanakkale 16 9,6 Denizli 17 10,2 Edirne 3 1,8 Elazığ 4 2,4 Hatay 1 0,6 Isparta 1 0,6 İstanbul 2 1,2 İzmir 24 14,5 Kayseri 2 1,2 Kırklareli 4 2,4 Malatya 1 0,6 Manisa 6 3,6 Mardin 2 1,2 Mersin 2 1,2 Muğla 4 2,4 Nevşehir 13 7,8 Tekirdağ 38 22,9 Tokat 1 0,6 Uşak 1 0,6 Toplam 166 100,0

Şekil 4.1 En çok şarap üretici işletmeye sahip iller (Anonim 2014c)

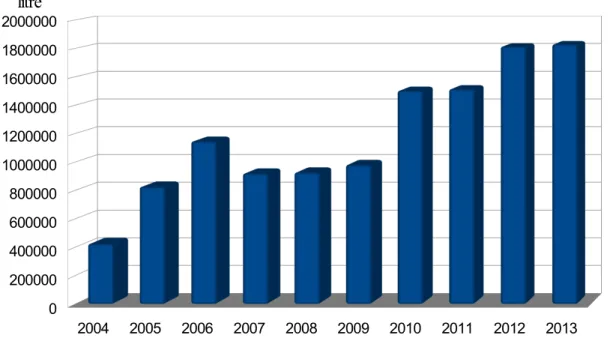

Yerli üretim miktarı 2008, 2009 ve 2010 yıllarında önemli artışlar göstermiş ancak 2011 ve 2012 yıllarında gerilemiştir. İthalat miktarları 2004 yılından 2013 yılına kadar genelde artış trendi göstermiştir (Çizelge 4.2).

Çizelge 4.2: Türkiye'de üretimden iç piyasaya arz ve ithalat miktarları (litre) (Anonim 2014c)

Yıl Üretim İthalat Toplam

2013 60.410.206 1.829.832 62.240.038 2012 54.597.133 1.813.781 56.410.914 2011 57.128.955 1.513.780 58.642.735 2010 57.952.540 1.503.069. 59.455.609 2009 45.162.887 980.151 46.143.037 2008 36.981.293 926.226 37.907.519 2007 21.921.703 919.092 22.840.795 2006 22.265.371 1.145.886 23.411.257 2005 26.004.883 825.485 26.830.368 2004 27.961.642 423.457 28.385.099 Tekirdağ İzmir Denizli Çanakkale Nevşehir Ankara Balıkesir Manisa Elazığ Kırkareli Muğla Antalya Aydın Edirne Diğer 0 5 10 15 20 25 30 35 40

Şekil 4.2: Yıllar itibari ile üretimden iç piyasaya arz (Anonim 2014c)

Şekil 4.3: Yıllar itibari ile şarap ithalatı (Anonim 2014c)

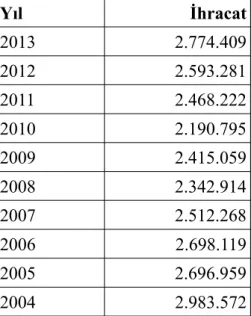

Şarap ihracat miktarları 2004 yılından 2012 yılına kadar 2-3 milyon litre arasında kalmıştır. 2004 yılında 2.983.572 litre olan ihracat rakamı, 2010 yılında 2.190.795 litreye

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 0 200000 400000 600000 800000 1000000 1200000 1400000 1600000 1800000 2000000 litre 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 litre

kadar gerilemiş, ardından artış göstererek 2012 yılında 2.593.281 litreye ulaşmıştır (Çizelge 4.3)

Çizelge 4.3: Türkiye'de üretimden ihracat miktarları (litre) (Anonim 2014c)

Yıl İhracat 2013 2.774.409 2012 2.593.281 2011 2.468.222 2010 2.190.795 2009 2.415.059 2008 2.342.914 2007 2.512.268 2006 2.698.119 2005 2.696.959 2004 2.983.572

Şekil 4.4: Üretimden ihracat miktarları (Anonim 2014c)

Türkiye'de kişi başı şarap tüketimi 2008 ve 20011 yılları arasında 0,15-0,17 litre

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 0 500000 1000000 1500000 2000000 2500000 3000000 litre

aralığında gerçekleşmiştir. Bu miktar 20-50 litre arası tüketimi olan Avrupa ülkeleri ile kıyaslandığında çok düşüktür. Örneğin kişi başı tüketim 2011 yılında Fransa'da 45,61 litre, İtalya'da 37,63 litre, Almanya'da 24,48 litre, İngiltere’de 20,30 litre olmuştur (Çizelge 4.4).

Çizelge 4.4: Türkiye'de ve bazı ülkelerinde kişi başı şarap tüketimi (litre) (Anonim (2014xi) Yıl Fransa Portekiz İtalya Almanya İngiltere ABD Çin Türkiye

2011 45,61 42,20 37,63 24,48 20,30 10,46 0,62 0,17

2010 44,66 43,50 40,20 24,23 20,94 9,55 0,51 0,17

2009 44,65 41,88 40,16 24,91 20,11 9,07 0,41 0,15

5. DÜNYA'DA ŞARAP ÜRETİMİ VE BUTİK ŞARAPÇILIK

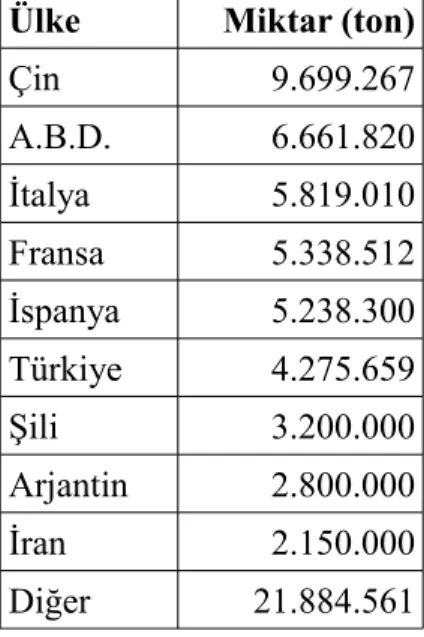

Dünya üzüm üretimine bakıldığında en büyük üretimi yapan ilk 5 ülkenin (Çin, ABD, İtalya, Fransa ve İspanya) aynı zamanda en büyük 5 şarap üreticisi olduğu görülmektedir. 2012 yılı verilerine göre Fransa 5 milyon tonun üzerinde, İtalya 4 milyon tonun üzerinde, İspanya 3 Milyon tonun üzerinde yıllık şarap üretimine sahiptir. Buna karşın 4 milyon tonun üzerinde üzüm üretimi ile dünya altıncısı olan Türkiye şarap üretiminde 0,030 milyon ton ile dünya sıralamasında 36ıncıdır (Anonim 2014a). Türkiye’nin komşuları Yunanistan ve Bulgaristan’ın üretimleri Türkiye’den çok daha fazladır. Müslüman ülkeler olan Cezayir ve Fas'ın üretimlerinin de Türkiye’den önde olması ilgi çekicidir.

Çizelge 5.1 En çok şarap üreten ülkeler (2012) (Anonim 2014a)

Ülke Miktar (Milyon Litre) Fransa 5.286.413 İtalya 4.089.000 İspanya 3.150.000 A.B.D. 2.820.000 Çin 1.650.000 Arjantin 1.177.800 Şili 1.086.500 Güney Afrika 1.010.000 Diğer 4.979.722

Çizelge 5.2 En çok bağ alanına sahip ülkeler (2012) (Anonim 2014a) Ülke Alan (Hektar)

İspanya 943.000 Fransa 760.805 İtalya 696.756 Çin 602.800 Türkiye 462.296 A.B.D. 389.349 Arjantin 220.000 İran 215.000 Şili 204.000 Diğer 2.475.367

Çizelge 5.3 En çok üzüm üreten ülkeler (2012) (Anonim 2014a)

Ülke Miktar (ton)

Çin 9.699.267 A.B.D. 6.661.820 İtalya 5.819.010 Fransa 5.338.512 İspanya 5.238.300 Türkiye 4.275.659 Şili 3.200.000 Arjantin 2.800.000 İran 2.150.000 Diğer 21.884.561

1960'lı yıllarda dünya şarap üretiminin sadece %10'u ihraç edilirken, bu rakam 1990'da %15'e, 2000 yılında %25'e ulaşmış ve 2010 yılında %30'u aşmıştır. 2011 yılı verilerine göre ithal edilen şarap 22,6 milyar Euro değerindedir ve miktar olarak 3,4 milyon hektolitredir. Bu yükselişin en önemli nedeni şarap üreticisi olmayan ülkelerin artan tüketimleri ve Yeni Zelanda, Arjantin, Avustralya, Şili ve Güney Afrika gibi Yeni Dünya ülkelerinin ihracata yönelik üretimleridir (Mariani ve ark. 2012).

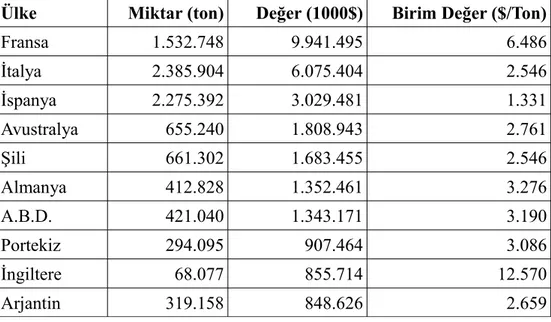

2011 yılında Fransa, İtalya ve İspanya'nın ihraç ettiği şarabın toplam değeri 19 milyar doları aşmıştır. Bu üç ülkenin ihraç ettiği toplam şarap miktarı 6 milyon tonun üzerindedir. (Çizelge 5.4)

Çizelge 5.4 En çok şarap ihraç eden ülkeler (2011) (Anonim 2014a)

Ülke Miktar (ton) Değer (1000$) Birim Değer ($/Ton)

Fransa 1.532.748 9.941.495 6.486 İtalya 2.385.904 6.075.404 2.546 İspanya 2.275.392 3.029.481 1.331 Avustralya 655.240 1.808.943 2.761 Şili 661.302 1.683.455 2.546 Almanya 412.828 1.352.461 3.276 A.B.D. 421.040 1.343.171 3.190 Portekiz 294.095 907.464 3.086 İngiltere 68.077 855.714 12.570 Arjantin 319.158 848.626 2.659

2011 yılında ABD, İngiltere ve Almanya'nın ithal ettiği şarabın toplam değeri 13 milyar doları aşmıştır. Bu üç ülkenin ithal ettiği toplam şarap miktarı 4 milyon tona yaklaşmaktadır. (Çizelge 5.5)

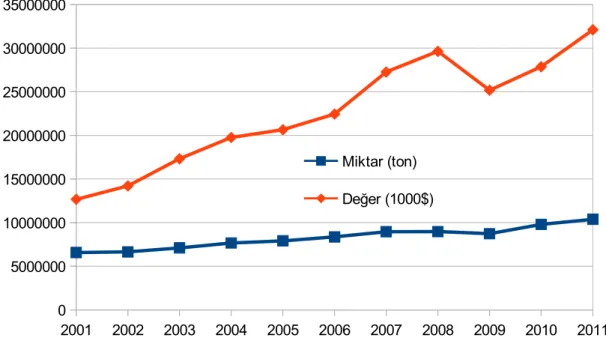

Küresel pazardaki en büyük 10 alkol dağıtım şirketlerinin 2006 yılı pazar paylarına bakıldığında bira sektöründe dünya pazarının %66'sına, damıtılmış alkollü içecekler sektöründe %59 sahip olduklarını görülmektedir. Küresel pazardaki en büyük 10 şarap dağıtım şirketinin pazar payı ise %15,9'dur (Jernigan D H 2009). 2001 yılında 6,6 milyon ton ve 12,6 milyar dolar civarında olan dünya şarap ihracatı 2011 yılında 10,4 milyon ton ve 32,1 milyar dolar civarına gelmiştir. İhraç edilen şarabın tonunun değeri bu dönemde 1.927 dolardan 3.090 dolara çıkmıştır. (Çizelge 5.6)

Çizelge 5.5 En çok şarap ithal eden ülkeler (2011) (Anonim 2014a)

Ülke Miktar (ton) Değer (1000$) Birim Değer ($/Ton)

A.B.D. 1.015.121 5.046.034 4.971 İngiltere 1.321.398 4.781.924 3.619 Almanya 1.598.731 3.252.589 2.034 Kanada 358.376 1.915.693 5.345 Çin 365.535 1.436.334 3.929 Japonya 208.345 1.305.957 6.268 Belçika 316.117 1.290.531 4.082 Hong Kong 48.197 1.259.268 26.128 İsviçre 188.073 1.192.158 6.339 Hollanda 382.905 1.150.495 3.005

Çizelge 5.6 Dünya şarap ihracatı (Anonim 2014a)

Yıl Miktar (ton) Değer (1000$) Birim Değer ($/Ton)

2011 10.389.714 32.106.922 3.090 2010 9.802.677 27.869.683 2.843 2009 8.735.266 25.186.623 2.883 2008 8.973.822 29.639.969 3303 2007 8.966.359 27.265.136 3.041 2006 8.369.330 22.446.659 2.682 2005 7.918.587 20.655.503 2.608 2004 7.667.975 19.764.832 2.578 2003 7.111.424 17.317.784 2.435 2002 6.655.019 14.206.481 2.135 2001 6.575.492 12.670.637 1.927

Şekil 5.1 Dünya şarap ihracatı (Anonim 2014a)

1970'li yıllarda Kuzey Kaliforniya'da butik şarap üreticilerinin ortaya çıkmasıyla ve ardından Bordo'da oluşan “garaj” üreticilerle, Avustralya ve Yeni Zelanda'da ön plana çıkan butik üreticiler ile dünya şarap sektöründe butik üreticiler önemli bir olgu olarak dikkatleri üzerlerine çektiler. Sonrasında küçük üreticiler Kaliforniya'nın şarap üretim bölgelerine yayıldılar ve Arjantin'de de hem kalite hem miktar yönünden önemli rol oynadılar. 2003 yılında Arjantin’de kayıtlı yaklaşık 1.200 üreticinin %20'si butik üretici olarak sınıflandırılıyordu. 2005 yılında Kaliforniya'daki 1.300 üretimhanenin yarıdan fazlası 5.000 kasanın altında üretim yapan küçük üreticilerden oluşuyordu. Şarap sektörü araştırmacısı Barbara Insel'e göre 5.000 kasadan az üretim yapan “mikro üreticiler”in çoğu butik sınıfına girmektedir. Yılda 50.000 kasanın altında üretim yapan küçük üreticiler ise butik kategorisinin üst limitini zorlamaktadırlar. Arjantinli üreticilerin çoğu gerçekten butik sayılmak için 100.000 şişenin altında üretim yapılması gerektiğini savunurken bazı üreticiler sınırı 20.000 kasa olarak tanımlamaktadırlar (Zucca ve Stein 2005).

5.1 Fransa

Şarap denilince, belki de akla gelen ilk ülke Fransa'dır. İklim ve toprak koşulları açısından hemen hemen her üzümün yetişmesine olanak veren bu ülkede, köpüren şaraptan

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 Miktar (ton) Değer (1000$)