GAZĠ ÜNĠVERSĠTESĠ

EĞĠTĠM BĠLĠMLERĠ ENSTĠTÜSÜ

ĠġLETME EĞĠTĠMĠ ANA BĠLĠM DALI

BANKACILIK EĞĠTĠMĠ BĠLĠM DALI

TÜRKĠYE’DE KAPANMIġ BANKALAR VE

KAPANMA NEDENLERĠ

YÜKSEK LĠSANS TEZĠ

Osman Gökhan HATĠPOĞLU

DanıĢman: Prof. Dr. Emine ORHANER

Ankara Aralık, 2011

Osman Gökhan HATĠPOĞLU „nun Türkiye’de KapanmıĢ Bankalar ve Kapanma Nedenleri baĢlıklı tezi .../2012 tarihinde, jürimiz tarafından ĠĢletme Eğitimi Ana Bilim Dalında Yüksek Lisans Tezi olarak kabul edilmiĢtir.

Adı Soyadı Ġmza

BaĢkan: ... ... Üye (Tez DanıĢmanı): Prof. Dr. Emine ORHANER... …... Üye : ... ... Üye : ... ... Üye : ... ...

ÖZET

TÜRKĠYE‟DE KAPANMIġ BANKALAR VE KAPANMA NEDENLERĠ HATĠPOĞLU, Osman Gökhan

Yüksek Lisans, ĠĢletme Eğitimi Bilim Dalı Tez DanıĢmanı: Prof. Dr. Emine ORHANER

Aralık 2011, 173 sayfa

Bu araĢtırmanın amacı, Türk Bankacılık tarihinde Osmanlı döneminden bu yana kapanmıĢ olan yerli bankaları belirleyerek, bu bankaların kapanma nedenlerini dönemsel değiĢimler ve yurtdıĢındaki banka kapanmaları ile karĢılaĢtırmalı olarak incelemektir.

AraĢtırmada yerel ticari bankalar ve yatırım bankaları incelenmiĢ, yabancı sermayeli bankalar araĢtırma evrenine dahil edilmemiĢtir. Yapılan çalıĢmada tarama yöntemi kullanılmıĢ ve kapanan bankaların kapanma nedenleri ve Ģekilleri tarihsel süreç içerisinde betimlenmiĢtir. Bunun için ilk olarak bankacılık tarihi bankaların kapanmalarına göre dönemlere ayrılmıĢ ve bu dönemlerde kapanan bankalar, bankacılık sektöründeki ekonomik ve yasal geliĢmelere paralel olarak değerlendirilmiĢtir. Daha sonra yurt dıĢında, özellikle geliĢmiĢ ülkelerde yaĢanan banka kapanmaları nedenleri ile birlikte araĢtırılarak, Türk Bankacılık Sektörü ile bir karĢılaĢtırma yapılmıĢtır.

Elde edilen bulgulara göre Türkiye‟de kapanmıĢ olan bankaların kapanma nedenleri ve kapanma Ģekilleri tablolaĢtırılarak sunulmuĢtur. Bu bulgular Bankacılık Tarihinde araĢtırma için yapılmıĢ olan bölümlendirmeye uygun olarak ve yurt dıĢındaki örnekleriyle karĢılaĢtırılarak değerlendirilmiĢtir. Son olarak bank kapanmalarındaki dönemsel farklılıklar ortaya konularak, farklılıkların nedenleri yorumlanmıĢtır.

AraĢtırma sonuçlarına Türk Bankacılık sektöründe banka kapanmaları, yurt dıĢında olduğu gibi ekonomik kriz dönemlerinde yoğunlaĢmaktadır. Ekonomik krizler tarafından tetiklenen finansal risklerin yanı sıra, özellikle 1980 sonrasında yöneticilerin ve banka sahiplerinin kötü niyetli ve hatalı iĢlemlerinin banka kapanmalarına neden olduğu saptanmıĢtır. Verilerin sınırlı olduğu veya hiç olmadığı 1930 yılı öncesinde kapanan bankalarla ilgili daha detaylı araĢtırma yapılmasına dair öneriler sunulmuĢtur.

Anahtar Kelimeler: Türk Bankacılık Sektörü, Kapalı Bankalar, Türk Bankacılık Tarihi, Banka Kapanma Nedenleri, Banka Kapanma ġekilleri.

ABSTRACT

CLOSED BANKS IN TURKEY AND CLOSURE REASONS HATĠPOĞLU, Osman Gökhan

Master of Arts in Educational Sciences, Management Education Programme Thesis Advisor: Prof. Dr. Emine ORHANER

December 2011, 173 pages

The aim of this study is to to determine closed national banks through Turkish Banking History, beginning from the Ottoman period, then to examine the closure reasons of these banks according to periodical changes and in comparison with bank closures abroad.

In this study, national commercial and investment banks were examined and foreign banks were excluded from the research population. A descriptive method was used in the study and reasons and types of failures of closed banks had been surveyed chronologically. Firstly the banking history was re-divided into periods in accordance with bank closures and banks closed in these periods were analysed in parallel with economic and legal developments. Then, bank closures and closure reasons abroad were investigated particularly in developed countries, and a brief comparison was made with Turkish banking sector.

Evaluating the resarch data obtained, types and reasons of bank closures in Turkey were tabulated and reported. The data were evaluated with respect to classified periods determined before and comparative analysis were made by considering abroad cases. Finally periodical differences were reported and reasons of variations were interpreted.

According to the results of the study, similar to countries abroad, banking closures and failures are found to heavily increase during economic crises. Besides with financial risks triggered by economic crises, fraudulence of bank owners and poor management caused bank failures or closures particularly after 1980. Suggestions are presented for the need of further research on banks closed before 1930, for which the data is limited or not available.

Anahtar Kelimeler: Turkish banking sector, closed banks, Turkish banking history, bank closure reasons, types of bank insolvency.

ĠÇĠNDEKĠLER ÖNSÖZ ... ÖZET ... ABSTRACT ... ĠÇĠNDEKĠLER SAYFASI ... i TABLOLAR LĠSTESĠ ... iv KISALTMALAR LĠSTESĠ ... v BĠRĠNCĠ BÖLÜM: GĠRĠġ 1.1. PROBLEM DURUMU ... 1 1.2. ARAġTIRMANIN AMACI ... 1 1.3. ARAġTIRMANIN ÖNEMĠ ... 2 1.4. VARSAYIMLAR ... 3 1.5. SINIRLILIKLAR ... 4 1.6. TANIMLAR ... 5 ĠKĠNCĠ BÖLÜM: YÖNTEM 2.1. ARAġTIRMA MODELĠ ... 7 2.2. EVREN VE ÖRNEKLEM ... 7

2.3. VERĠ TOPLAMA TEKNĠKLERĠ ... 8

2.4. VERĠLERĠN ANALĠZĠ ... 9

ÜÇÜNCÜ BÖLÜM: ARAġTIRMA KONUSUYLA ĠLGĠLĠ GENEL YAPI VE DURUM 3.1. KAPANMIġ OLAN BANKALARIN EKONOMĠK DÖNEMLERE VE KRĠZLERE GÖRE DEĞERLENDĠRĠLMESĠ ... 11

3.1.1. Osmanlı’nın Son Dönemi ve Cumhuriyetin Ġlk Dönemi (1930 Yılına Kadar) ... 15

3.1.1.1. 1930 Öncesi Dönemde Bankacılık Sektöründeki GeliĢmeler ... 16

3.1.1.2. 1930 Öncesi Kapanan Bankalar ... 24

3.1.2. Dünya Ekonomik Krizi ve 2. Dünya SavaĢı Dönemi (1930-1945) ... 25

3.1.2.1. 1930-1945 Döneminde Bankacılık Sektöründeki GeliĢmeler ... 28

3.1.2.2. 1930-1945 Döneminde Kapanan Bankalar ... 30

3.1.3. Özel Bankalar ve 1958 Krizi Dönemi (1946-1962) ... 33

3.1.3.1. 1946-1962 Döneminde Bankacılık Sektöründeki GeliĢmeler ... 34

3.1.3.2. 1946-1962 Döneminde Kapanan Bankalar ... 36

3.1.4. Planlı Kalkınma Dönemi (1963 -1980) ... 39

3.1.4.1. 1963-1980 Döneminde Bankacılık Sektöründeki GeliĢmeler ... 41

3.1.4.2. 1963-1980 Döneminde Kapanan Bankalar ... 43

3.1.5.1. 1980-1993 Döneminde Bankacılık Sektöründeki GeliĢmeler ... 47

3.1.5.2. 1980-1993 Döneminde Kapanan Bankalar ... 48

3.1.6. Düzenleyici Kurumların Etkin Olduğu Dönem: 1994 ve 2000 Krizleri (1994 Sonrası) ... 50

3.1.6.1. 1994 Yılı Sonrasında Bankacılık Sektöründeki GeliĢmeler ... 51

3.1.6.2. 1994 Yılı Sonrasında Devir ve BirleĢme ile Kapanan Bankalar ... 59

3.1.6.3. 1994 Yılı Sonrasında TMSF Tarafından Kapanan Bankalar ... 60

3.1.6.4. 1994 Yılı Sonrasında Kapanan Yatırım Bankaları ... 71

3.2. KAPANMIġ OLAN BANKALARIN ĠLGĠLĠ OLDUĞU KANUNA GÖRE DEĞERLENDĠRĠLMESĠ ... 73

3.2.1. 2243 sayılı Mevduatı Koruma Kanunu (1933-1936) ... 74

3.2.2. 2999 sayılı Bankalar Kanunu (1936-1958) ... 76

3.2.3. 7129 sayılı Bankalar Kanunu (1958-1985) ... 77

3.2.3.1. 7129 sayılı Bankalar Kanunu’na Ek Kanun Kanun No: 153 ... 80

3.2.3.2. 7129 sayılı Bankalar Kanununun Bazı Maddelerinin DeğiĢtirilmesine ĠliĢkin 28 Sayılı Kanun Hükmünde Kararname (1979) ... 81

3.2.3.3. 7129 Sayılı Bankalar Kanunu’na ĠliĢkin 70 Sayılı Kanun Hükmünde Kararname (1983) ... 83

3.2.4. 3182 Sayılı Bankalar Kanunu (1985-1993) ... 84

3.2.5. 4389 Sayılı Bankacılık Kanunu (1999-2005) ... 87

3.2.6. 5411 Sayılı Bankalar Kanunu (2005-..) ... 88

3.3. KAPANMIġ OLAN BANKALARIN ANONĠM ġĠRKETLERĠN SONA ERME ġEKĠLLERĠNE GÖRE DEĞERLENDĠRĠLMESĠ ... 91

3.3.1. Dağılma (Ġnfisah) ile Sona Erme ... 91

3.3.1.1. KuruluĢ SözleĢmesinde Öngörülen Sürenin Dolması ... 92

3.3.1.2. ġirket Maksadının Husulü veya Husulünün Ġmkansızlığı... 93

3.3.1.3. ġirket Sermayesinin Üçte Ġkisinin Ziyaı ... 95

3.3.1.4. BirleĢme ve Devir ... 96

3.3.1.5. Genel Kurul Kararı ile Ġnfisah ... 98

3.3.2. Dağıtılma (Fesih) ile Sona Erme ... 99

3.3.2.1. Tasfiyeye Yönelik Fesih Kararları ile Kapanan Bankalar ... 101

3.3.2.2. Tedrici Tasfiye ile Kapanan Bankalar ... 102

3.3.2.3. Maliye Bakanlığı Tarafından Devir ve BirleĢtirme Kararları ile Fesih Edilen Bankalar ... 103

3.3.3. TMSF Tarafından Fona Devir Yoluyla Tasfiye Olan Bankalar ... 104

3.3.3.1. Tasarruf Mevduatı Sigorta Fonu Aracılığı ile Ġflası Ġstenen Bankalar ... 105

3.3.3.2. Fon Tarafından Ġradi Olarak Tasfiye Olan Bankalar ... 106

3.3.3.3. Tasarruf Mevduatı Sigorta Fonu Tarafından Devir ve BirleĢtirme Yoluyla Kapatılan Bankalar ... 106

3.3.3.4. Fon Tarafından SatıĢ Yoluyla Tasfiye Olan Bankalar ... 107

3.4. KAPANMIġ OLAN BANKALARIN ĠġLETME FONKSĠYONLARINA GÖRE DEĞERLENDĠRĠLMESĠ ... 108

3.4.1.1. Yönetim Kararlarının Zamanında ve Sağlıklı Alınmaması ... 109

3.4.1.2. Yöneticilerin Kötü Niyetleri ... 110

3.4.2. Finansal Riskler Nedeniyle Bankaların Kapanması ... 112

3.4.2.1. Likidite Riski ... 114

3.4.2.2 Faiz Riski ... 115

3.4.2.3. Kur Riski ... 117

3.4.2.4. Kredi Riski ... 118

3.4.2.5. Operasyonel Risk ... 120

3.4.3. Rekabet Nedeniyle Bankaların Kapanması ... 121

3.4.4. Ekonomik Krizlere KarĢı Koyamama Nedeniyle Bankaların Kapanması ... 123

DÖRDÜNCÜ BÖLÜM: ARAġTIRMA BULGULARI VE YORUMLAR 4.1. TÜRK BANKACILIK SEKTÖRÜNDE KAPANMA NEDENLERĠ ... 129

4.1.1. 1930 Yılına Kadar Olan Dönem ... 129

4.1.2. 1930-1945 Dönemi ... 130

4.1.3. 1946-1962 Dönemi ... 131

4.1.4. 1963-1980 Dönemi ... 133

4.1.5. 1980-1993 Dönemi ... 134

4.1.6. 1994 Sonrası Dönem ... 135

4.1.7. Kapanma Nedenlerinin Genel Değerlendirmesi ... 138

4.2. DÜNYA’DA BAZI ÜLKELERDE BANKA KAPANMA NEDENLERĠ ... 140

4.2.1. Avrupa Ülkeleri ... 140

4.2.2. Ġngiltere ... 145

4.2.3. Japonya ... 147

4.2.4. Amerika BirleĢik Devletleri ... 151

4.3. TÜRK BANKACILIK SEKTÖRÜNDE BANKA KAPANMA NEDENLERĠ ĠLE DĠĞER ÜLKELERDE BANKA KAPANMA NEDENLERĠNĠN KARġILAġTIRILMASI ... 153

4.4. TÜRK BANKACILIK SEKTÖRÜNDE KAPANMA ġEKĠLLERĠ ... 157

BEġĠNCĠ BÖLÜM: SONUÇ VE ÖNERĠLER 5.1. SONUÇ ... 159

5.2. ÖNERĠLER ... 162

TABLOLAR LĠSTESĠ

Tablo No Tablo Adı Sayfa

Tablo 1. 19 Yüzyıl Sonu 20. Yüzyıl BaĢlarında Osmanlı Ġmparatorluğu’nda

Faaliyette Bulunan Yabancı Bankalar ... 18

Tablo 2. 1909-1930 Arasında Kurulan Bankalar ... 23

Tablo 3. 1930 Öncesi Dönemde Kapanan Bankalar ... 24

Tablo 4. 1930-1945 Döneminde Kapanan Bankalar ... 31

Tablo 5. 1952-1960 Döneminde Kurulan Bankalar ... 35

Tablo 6. 1944-1962 Döneminde Kapanan Bankalar ... 37

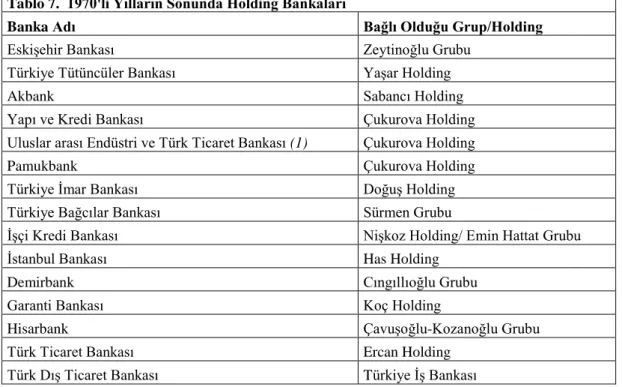

Tablo 7. 1970'li Yılların Sonunda Holding Bankaları ... 43

Tablo 8. 1963-1980 Döneminde Kapanan Bankalar ... 44

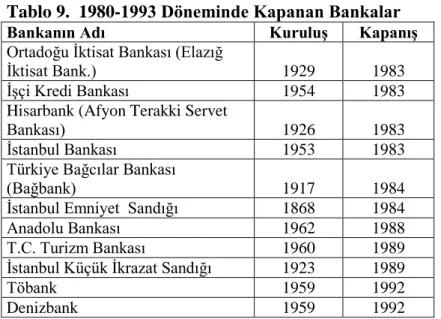

Tablo 9. 1980-1993 Döneminde Kapanan Bankalar ... 49

Tablo 10. 1994 Yılı Sonrası Devir Nedeniyle Kapanan Bankalar ... 59

Tablo 11. 1994 Sonrası TMSF Tarafından Kapanan Bankalar ... 60

Tablo 12. 1994 Yılı Sonrası Kapanan Yatırım Bankaları ... 71

Tablo 13. Bankacılıkla Ġlgili Önemli Kanun ve Yasal Düzenlemelerin Kronolojisi ... 74

Tablo 14. Banka Kredilerini Tanzim Komitesi’nin Banka Kapanmaları ile Ġlgili Bazı Kararları (1958-1964) ... 79

Tablo 15. TMSF Tarafından BirleĢtirme Yoluyla Tasfiye Olan Bankalar ... 107

Tablo 16. TMSF Tarafından SatıĢ Yoluyla Tasfiye Olan Bankalar ... 108

Tablo 17. 1929 Dünya Ekonomik Krizi Sonrası Kapanan Yerel Bankalar ... 125

Tablo 18. 1958 Krizi Nedeniyle Kapanan Bankalar ... 126

Tablo 19. 1978-1982 Krizleri Nedeniyle Kapanan Bankalar... 127

Tablo 20. 2001 Krizi Nedeniyle Kapanan Bankalar ... 128

Tablo 21. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1930 Yılına Kadar) ... 129

Tablo 22. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1930-1945) ... 130

Tablo 23. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1946-1962) ... 132

Tablo 24. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1963-1980) ... 133

Tablo 25. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1980-1993) ... 134

Tablo 26. Türkiye'de Kapanan Bankalar ve Kapanma Nedenleri (1994 Sonrası) ... 135

Tablo 27. BDDK'na göre Bankaların TMSF’ye Devir Nedenleri ... 137

Tablo 28. Yönetimsel Nedenlerle Kapanan Bankaların Dönemlere Göre Dağılımı ... 138

Tablo 28. Finansal Nedenlerle Kapanan Bankaların Dönemlere Göre Dağılımı ... 139

Tablo 28. Diğer Nedenlerle Kapanan Bankaların Dönemlere Göre Dağılımı ... 139

Tablo 31. AB Bankacılık Sektöründe BirleĢme ve Devralma Sayıları (2002-2005) ... 142

Tablo 32. ABD'de (1980-2000) Döneminde Batan Banka ve Tasarruf Kurumlarının Dağılımı ... 152

Tablo 33. ABD'De Banka ve Tasarruf Kurumlarının Çözümlenme Yöntemleri (1980-2000) ... 153

KISALTMALAR LĠSTESĠ

AB : Avrupa Birliği

BCCI: Bank of Credit and Commerce International (Ġngiltere)

BdB: Der Bundesverband deutscher Banken (Alman Bankalar Birliği) BDDK: Bankacılık Düzenleme ve Denetleme Kurumu

BOE: Bank of England (Ġngiltere Merkez Bankası) BFS: Barings Futures Singapore (Ġngiltere-Singapur) BSL: Barings Securities Limited (Ġngiltere)

BYDK: BaĢbakanlık Yüksek Denetleme Kurulu BYM: Bankalar Yeminli Murakıpları

CBK: Christiania Bank og Kreditkasse (Norveç)

DIC: Deposit Insurance Corporation (Mevduat Sigortası Kurumu- Japonya) DIDMCA: Depository Institutions Deregulation and Monetary Control Act (Mevduat KuruluĢları SerbestleĢme ve Parasal Kontrol AnlaĢması- ABD)

DĠBS: Devlet Ġç Borçlanma Senetleri EURO: Avrupa Para Birimi

FDIC: Federal Deposit Insurance Corporation (Federal Mevduat Sigorta Kurumu- ABD)

FHLBB: Federal Home Loan Bank Board (Federal Ev Kredisi Bankaları Kurulu- ABD) FRC: Financial Reconstruction Committee (Finansal Yapılandırma Komitesi-

Japonya)

FSA : Financial Supervisory Agency (Finansal Denetleme Ajansı- Japonya) FSLIC: Federal Savings and Loan Insurance Corporation (Federal Tasarruf ve Kredi Kurumları Sigorta Kurumu- ABD)

GBIF: Government Bank Insurance Fund (Devlet Banka Sigorta Fonu- Norveç) GBP: Ġngiliz Sterlini

HTB: Hokkaido Takushoku Bank (Japonya) HBOS: Halifax Bank of Scotland

HM: T.C. BaĢbakanlık Hazine MüsteĢarlığı ĠMB: Ġtibarı Milli Bankası

JPY: Japon Yeni

KKTC: Kuzey Kıbrıs Türk Cumhuriyeti LTCB: Long Term Credit Bank of Japan Muhabank: Türkiye Eski Muharipler Bankası NCB: Nippon Credit Bank (Japonya) OA: Osmanlı Altını

OL: Osmanlı Lirası

OYAK : Ordu YardımlaĢma Kurumu ÖYK: ÖzelleĢtirme Yüksek Kurulu

RCB : Resolution and Collection Bank (Çözümleme ve Toplama Bankası- Japonya) RCC: Resolution and Collection Corporation (Çözümleme ve Toplama

Kurumu- Japonya)

RTC: Resolution Trust Corporation (Çözümleme Ġtimat Kurumu – ABD) SIMEX: Singapur International Monetary Exchange (Singapur Uluslararası

Para Borsası)

SPK : Sermaye Piyasası Kurulu TBB : Türkiye Bankalar Birliği TBMM: Türkiye Büyük Millet Meclisi TCB : Tokuyo City Bank (Japonya)

TCMB: Türkiye Cumhuriyet Merkez Bankası TĠB: Türkiye ĠĢ Bankası

TKB : Tokyo Kyoudou Bank (Japonya) TMO: Toprak Mahsülleri Ofisi

TMSF: Tasarruf Mevduatı Sigorta Fonu TÖBANK: Türkiye Öğretmenler Bankası TTK: Türk Ticaret Kanunu

Tümsubank: Türkiye Muallimler Memurlar ve Subaylar Bankası Anonim Ortaklığı USD: Amerikan Doları

BĠRĠNCĠ BÖLÜM: GĠRĠġ

1.1. PROBLEM DURUMU

AraĢtırma ile aĢağıdaki sorulara cevap aranmaktadır:

a. Türkiye‟de hangi dönemlerde ve hangi nedenlerle bankalar kapanmıĢtır?

b. Bankaların kapanma nedenleri ve Ģekilleri arasında dönemsel benzerlikler var mıdır?

c. Diğer ülkelerde ve Türkiye‟de bankaların kapanma nedenleri ve Ģekilleri arasında benzerlik var mıdır?

Bu soruların cevaplanabilmesi için aĢağıdaki alt problemler ele alınmaktadır:

1. Alt Problem: Türkiye‟de bankaların yoğun olarak kapandıkları dönemler hangileridir?

2. Alt Problem: Kapanma nedenleri nelerdir ve bunlar sınıflandırılabilir mi?

3. Alt Problem: Bankaların kapanma Ģekilleri nelerdir ve bunlar sınıflandırılabilir mi?

4. Alt Problem: 2. ve 3. Alt Problemin Dünyada‟ki diğer ülkelerde ele alınmasının sonuçları nelerdir?

1.2. ARAġTIRMANIN AMACI

Bu araĢtırmanın amacı, Türkiye‟de Osmanlı döneminden bu yana faaliyet göstermiĢ ve kapanmıĢ olan yerli bankaları incelemek ve bu bankaların kapanma

nedenlerini, kapanmalarına yol açan mali durumlarını ve etkili olan diğer faktörleri karĢılaĢtırmalı olarak incelemektir. Bu amaçları gerçekleĢtirmek üzere aĢağıdaki hipotezler test edilecektir.

H1- Türkiye‟de kapanan bankaların kapanma nedenleri kapandıkları dönemlere göre farklılık göstermektedir.

H2- Banka kapanmaları ekonomik kriz dönemlerinde yoğunlaĢmaktadır.

H3- Türkiye‟de kapanan bankaların tasfiye/kapanma yöntemleri kapandıkları dönemlere göre farklılık göstermektedir.

H4- Türkiye‟de ve diğer ülkelerde bankaların kapanma nedenleri arasında benzerlikler bulunmaktadır.

1.3. ARAġTIRMANIN ÖNEMĠ

Osmanlı döneminden bu yana Türkiye‟de değiĢik ekonomik dönemlerde bir çok banka açılmıĢ, ancak bunların çok az bir kısmı günümüze gelebilmiĢtir. Banka kapanmaları ekonomik konjonktüre göre belirli dönemlerde yoğunlaĢmıĢtır. Banka kapanmalarının en yoğun olduğu dönem 2000‟li yılların ilk yarısıdır. Bu dönemde 2001 krizi sonrasında Bankacılık Kanunu gereğince çok sayıda banka tasfiye edilmiĢ ve/veya fona devredilmiĢtir. Bununla birlikte bankacılık tarihinin tamamına baktığımızda da 1930-2001 arasında da infisah, fesih, iflas, satıĢ, birleĢme veya iradi tasfiye gibi nedenlerle bir çok bankanın kapandığı görülmektedir.

Bir çok bankanın kapanmasına rağmen, bu bankaların kapanmaları ile ilgili literatürde genel bir araĢtırma bulunmamaktadır. Aslında Türkiye‟de bankacılık tarihi ile ilgili olan yayın sayısı da sınırlıdır. Literatürde tek tek banka tarihlerini inceleyen eserler mevcutsa da, bankacılık tarihinin bütününe yönelik yayınlar sınırlıdır ve 1980 öncesi dönemi incelemektedir. Bu araĢtırmanın, 1980 sonrası krizlerle kapanan ve tasfiye edilen bankalarla birlikte, bu tarihten önce kapanan bankaların beraber değerlendirileceği ilk çalıĢma olması açısından önemli olduğu düĢünülmektedir. Ayrıca araĢtırma sonuçlarının, Türk Bankacılık Sektörü‟nün 2001 sonrası dönemde kapanan

bankalarla ve BDDK ve TMSF‟nin banka kapatma yetki ve eylemleri ile ilgili olarak hem akademik alanda, hem de yazılı ve görsel basında sürmekte olan tartıĢma ve değerlendirmeler için de yararlı olacağı düĢünülmektedir.

1.4. VARSAYIMLAR

AraĢtırmadaki önemli bir varsayım, kapanan bankalarla ilgili olarak literatürde yer alan 1958 öncesi derleme ve çalıĢmaların gerçeği yansıttığı hususudur. Bankalar Birliği‟nin kurulduğu 1958 yılı öncesinde sektörle ilgili mali ve fiziksel veriler, 1934 yılından itibaren yayınlanan TCMB bültenlerindeki özet bilançolar ve sektör raporları haricinde yetersiz ve eksiktir. Bu nedenle bu dönemdeki bankaların detaylı bilgilerine ulaĢmada yaĢanan fiziki zorluk ve imkansızlıklar nedeniyle, alıntı yapılan ve yararlanılan diğer çalıĢmalardaki veriler resmi raporlardan ayrıca teyit edilememiĢtir.

Kapanan bankalarla ilgili 2001 yılından sonraki dönemlerde kapanan bankalara ilgili araĢtırmada toplanan ve yorumlanan verilerin önemli bir bölümü TMSF raporlarından ve Türkiye Bankalar Birliği web sitesinden alınmıĢtır. Söz konusu sitede raporların “ Bankacılık Kanunu kapsamında Türkiye'de faaliyette bulunan mevduat bankaları ile kalkınma ve yatırım bankalarının Bankaların Kamuya Açıklanacak Finansal Tablolar ile Bunlara İlişkin Açıklama ve Dipnotlar Hakkında Tebliğ kapsamında hazırladıkları ve Türkiye Bankalar Birliği'ne tevdi ettikleri bilgilerden yararlanılarak” hazırlandığı ifade edilmiĢtir (TBB, 2009). Bu ifade doğrultusunda araĢtırmada kullanılan ve bankaların TBB‟ye verdiği verilerin doğru olduğu varsayılmıĢtır. Söz konusu tebliğ BDDK ve TMSF için de geçerli olduğundan, buradan alınan ve araĢtırmada kullanılan veriler için aynı varsayım geçerlidir.

Diğer bir varsayım ise faaliyete hiç geçmemiĢ veya geçip geçmediği belirli olmayan bankalarla ilgilidir. Faaliyete geçmese dahi kurulan bankalar da, kapanmıĢ olarak değerlendirilmiĢtir. Türk Ticaret Kanunu‟nun 301. Maddesinde yer alan “ġirket ticaret siciline tescil ile hükmi Ģahsiyet kazanır” hükmünden hareketle, ticaret siciline banka olarak kaydedilen veya amaçları arasında “banka muamelesi yapmak” olan Ģirketler, faaliyete geçmese dahi açılmıĢ sayılmıĢlar ve infisah veya fesih olarak kapanmıĢ olarak değerlendirilmiĢlerdir.

BirleĢik Fon Bankası A.ġ.‟nin eski adını taĢıyan ve TMSF‟ye ait Bayındırbank‟ın, tekrar faal bir mevduat bankası olması olası görülmediğinden unvan değiĢikliği ile birlikte ticari bir banka olarak fiilen kapanmıĢ olduğu varsayılmaktadır. Tüzel kiĢilikleri sonra erip ticaret sicilinden terkin olunan Anadolu Bankası ve Denizbank‟ın, isim hakları sonradan satılmıĢ olmakla beraber Bankacılık Hukuku açısından kapandıkları varsayılmıĢtır. Sağlık Bankası‟nın Genel Kurul kararı ile infisah olup olmadığı belirli değildir, ancak kapanmadan sonra Genel Kurul‟un yöneticileri kötü niyetli iĢlem ve zimmetleri nedeni ile dava ettikleri göz önüne alındığında, bankanın mahkeme kararı ile feshedildiği varsayılmıĢtır.

1.5. SINIRLILIKLAR

AraĢtırma kapsamında Türk Bankacılık Sektöründe kapanan bankalardan özel veya kamu sermayeli yerli bankalar ağırlıklı olarak incelenmiĢtir. Türkiye‟de faaliyet gösterirken kapanan yabancı bankaların tamamına yakını idari yönden kendi kararlarıyla kapatılmıĢ olduğundan kapanma nedenleri ve biçimleri ile ilgili detaylı araĢtırma yapılmayacaktır. Bunlardan sadece yerli bir banka ile birleĢerek veya yerli sermaye tarafından satın veya devir alınarak yerli banka statüsüne geçen bankalar ele alınmıĢtır.

Ġnternet kaynaklarının zenginliği ve TMSF‟nin basılı ve internet ortamındaki raporlarının detaylı içerikleri nedeniyle TMSF döneminde kapatılan bankaların kapanma süreç ve nedenlerine daha ayrıntılı yer verilirken, özellikle 1994 yılı öncesinde kapanan bankalarla ilgili detaylar literatürdeki kaynaklarla sınırlı kalmıĢ, bu kaynaklar içinde çeliĢen bilgiler ayrıca dipnot olarak sunulmuĢtur.

Bir baĢka sınırlılık da örneklem konusunda yaĢanmıĢtır. Faizsiz bankacılık yapan katılım bankaları, kapandıkları dönemde geçerli olan hukuksal düzenlemelere göre, banka değil, finansal kurum niteliğinde olduklarından örnekleme dahil edilmemiĢtir.

1.6. TANIMLAR

Yerli Banka: Yurt içi veya dıĢında faaliyet göstermekle beraber, idari merkezi Türkiye‟de olan ve sermayesinin % 50‟den fazlası yurt içinde kurulmuĢ olan bir finansal gruba veya tüzel kiĢiye ait olan bankalardır.

Yabancı Banka: Bankalar Kanununa göre Türkiye‟de faaliyet gösteren ve sermayesinin % 50‟den fazlası yurt dıĢında kurulmuĢ olan bir finansal gruba veya tüzel kiĢiye ait olan bankalardır. Ġdari yapısına göre bağımlı banka ve iliĢkili banka olmak üzere iki çeĢit yabancı banka vardır. “Bağımlı banka, ev sahibi ülkede kısmen ya da tamamen yabancı bir bankanın mülkiyetinde olan ve ayrı bir tüzel kiĢiliği olan kuruluĢtur” (Yayla, Kaya ve Erkmen, 2005: 4). ĠliĢkili banka ise, ev sahibi ülkenin mevzuatına göre kurulan, kısmen ana ülkedeki bankanın mülkiyetinde olan ancak mutlaka onun denetiminde olmayan bankadır (2005:4-5).

Kamu Bankası: Sermayesi kamuya ait olan bankalardır. Bunların bir diğer ortak özelliği de özel yasalarla kurulmuĢ olmalarıdır. (Öçal ve Çolak, 1988: 88) Kamu mevduat bankaları Halk Bankası, Ziraat Bankası ve Vakıfbank‟tan oluĢmaktadır.

BirleĢik Fon Bankası: Tasarruf Mevduatı Sigorta Fonu Yönetim Kurulunun 23.01.2002 tarihli kararıyla, 01.02.2002 tarihinden itibaren mevduat kabul etmemesine, mevcut mevduat hesaplarının yenilenmemesine, bankacılık faaliyetlerinin mevcut varlık ve yükümlülükler ile diğer Fon bankalarından Bankaya devredilecek varlık ve yükümlülüklerin tasfiyesine yönelik olarak sürdürmesine karar verilmiĢ ve bir geçiĢ bankasına dönüĢtürülmüĢ olan Bayındırbank‟ın yeni tüzel kiĢiliğidir. (TMSF, 2010)

Back to Back Kredi: Ġki bankanın yasal kredi sınırlamalarından kaçınmak için birbirlerinin hakim ortaklarına karĢılıklı kredi vererek, bankanın kendi kaynaklarından kendi gruplarına yasal olmayan bir Ģekilde fon sağlamaları iĢlemidir.

Fiduciary Kredi: Anlamı itibarıyla bir inançlı iĢlem çeĢidi olup bankacılıkta belli bir amaca yönelik kredi kullandırma Ģeklinde oluĢmaktadır. Bu yöntem Türk bankacılığında, yasal sınırlar dahilinde kredi alma imkanını kaybetmiĢ olan, özellikle banka hâkim ortağı kiĢi ve gruplara, banka kaynaklarından kredi aktarmak üzere

uygulanmıĢtır. Ġlgili Ģahıs veya gruplara kredi kullandıracak olan banka, yurt dıĢında kurulu bir banka ile anlaĢarak, bu bankada bir mevduat hesabı (depo hesabı) açmakta ve bu hesabın kullanılacak kredinin teminatı olduğuna dair sözleĢme imzalamaktadır. Bankanın açtığı teminat niteliğindeki depo hesabının tutar, vade ve faizleri ile karĢı bankaca ilgili Ģahıs veya gruplara açılan kredinin tutar, vade ve faizlerinin uyum içinde olduğu görülmektedir. (TMSF, 2010)

Swap: Swap, iki tarafın birbirlerine belirli periyodlarla ödeme taahhütlerini içeren bir sözleĢmedir. Swap sözleĢmesinin asli unsurları el değiĢtirecek para birimi veya birimlerinin tanımı, her bir para birimine uygulanacak sabit veya değiĢken faiz oranı ve ödeme zamanlarıdır. Swap sözleĢmeleri bir borçlanma veya yatırım yöntemi olmayıp sadece mevcut borçların veya yatırımların nakit akımlarını değiĢtirmeye yarayan finansal araçlardır.

Hougacho YaklaĢımı: Japonya‟da e Bank of Japan ve bazı diğer özel finansal kurumlar ve bankaların yeni bir banka kurarak sorunlu bankaları gönüllü olarak kurtarmalarıdır.

Bretton Woods: II. Dünya SavaĢı sırasında Temmuz 1944'te ABD'nin küçük bir kasabası olan Bretton Woods'da toplanan BirleĢmiĢ Milletler Para ve Finans konferansında ortaya çıkan uluslararası para idare sistemidir. Dünyanın önde gelen devletleri arasındaki ticari ve finansal iĢlemlerde uyulması gereken kuralları belirleyen sistem , dünya tarihinde ilk kez, bağımsız ulus-devletlerin kendi aralarında ortak bir parasal düzen üzerinde anlaĢmaları sonucunda uygulamaya konulmuĢtur. Bu konferansta altına dönüĢtürülebilen eden tek para biriminin dolar olmasına, diğer para birimlerinin değerlerinin de dolara göre ayarlanmasına karar verilerek bir anlaĢma imzalanmıĢtır. Uluslararası para sisteminin kurallarını belirleyen bu anlaĢmada ayrıca, Dünya Bankası ve Uluslararası Para Fonu'nun (IMF) kurulmasına karar vermiĢtir.

Thrift bank : ABD eyaletlerinde faaliyet gösteren, genellikle sadece mortgage kredisi vermeye ve tasarruf mevduatı toplamaya odaklanmıĢ küçük bankalardır.

ĠKĠNCĠ BÖLÜM: YÖNTEM

2.1. ARAġTIRMANIN MODELĠ

AraĢtırmanın modeli tarama modelidir. “Tarama modelleri, geçmiĢte ya da halen varolan bir durumu varolduğu Ģekliyle betimlemeyi amaçlayan araĢtırma yaklaĢımlarıdır.” (Karasar, 2008: 77). Ancak bu araĢtırma da varolan durum betimlenirken, aynı zamanda analitik yöntemler de kullanılmıĢtır. Arıkan‟a göre “Analitik yöntemler, veriler arasındaki iliĢkilerin matematiksel eĢitlikler halinde analiz edilmesidir” (2007: 97).

2.2. EVREN VE ÖRNEKLEM

AraĢtırmanın evreni 1847‟den bu yana Osmanlı Ġmparatorluğu ve Cumhuriyet döneminde Türk Bankacılık Sektörü‟nde faaliyet göstermiĢ ve kapanmıĢ/kapatılmıĢ olan mevduat ve yatırım bankalarıdır. Faaliyete geçmemiĢ olsalar veya faaliyetleri hakkında yeterli bilgi olmasa dahi, Ticaret Sicili‟ne kaydolan veya kurulduğu bilinen bankalar da kapanmıĢ bankalar arasında ele alınmıĢtır. Dolayısıyla Murabaha Nizamnamesi, 2243 Sayılı Mevduatı Koruma Kanunu, 2999 , 7129, 3182, 4389 ve 5411 sayılı Bankalar Kanunlarında açık veya zımni olarak kanun metinlerinde mevduat ve yatırım bankaları olarak tanımlanmıĢ olan bankaların tamamı araĢtırma evrenine dahildir.

Faizsiz bankacılık yapmakta olan katılım bankalarından kapanmıĢ olanları, Bankacılık Kanunu‟nda ve uygulamada normal ticari bankalardan farklılık gösterdiğinden, araĢtırmada homojen bir küme oluĢturmak için araĢtırma evrenine, dolayısıyla da örnekleme dahil edilmemiĢtir. AraĢtırmanın örneklemi Kanun‟da (5411 Sayılı B.K., Madde 3) “kendi nam ve hesabına mevduat kabul etmek ve kredi kullandırmak esas olmak üzere faaliyet gösteren kuruluĢlar ile yurt dıĢında kurulu bu

nitelikteki kuruluĢların Türkiye'deki Ģubeleri” olarak tanımlanan Mevduat Bankalarından yerli olanlarının ve Osmanlı Dönemi‟nden bu yana faaliyete baĢladıktan sonra değiĢik nedenlerden dolayı kapatılmıĢ yerli sermayeli bankaların tamamından oluĢmaktadır. Bu durumun istisnası, kapanma sonrasında da yerli bir bankaya devredilmiĢ olan ve bankacılık tarihimizde bir dönem Merkez Bankası olarak rol almıĢ olan Osmanlı Bankası‟dır. Yabancı bankalar hariç tutulduğunda araĢtırma örnekleminin, evrenin bir alt kümesi olmaktan ziyade, evrenin tamamını kapsadığı söylenebilir.

2.3. VERĠLERĠN TOPLANMASI

Osmanlı Ġmparatorluğu‟nun son dönemi ile Cumhuriyetin ilk yıllarında kurulan yerel bankaların çoğunluğu 1970‟lere gelmeden kapanmıĢ, tasfiye veya fesih olunmuĢtur. Bu bankaların faaliyetleri ile ilgili literatürdeki bilgiler kısıtlı olmakla beraber, bankacılık tarihi ile ilgili sınırlı sayıdaki eserden yararlanılmıĢtır. Bu kapsamda Akgüç (1975), Zarakolu (1973), Yüzgün (1982), Tahsin ve Saka (1930) , Ulutan (1957) gibi yazarların Türk Bankacılık tarihi ile ilgili eserlerde bulunan veri ve bilgiler araĢtırma için kullanılmıĢtır. Kapanan bankalarla ilgili genel bilgilerin toplanması süreci, özellikle 1980 öncesi dönemde yapılan araĢtırma ve yayın sayısının az olması nedeniyle sınırlı kaynaklar kullanılarak gerçekleĢtirilmiĢtir. Bunun için o dönemki gazete kupürleri dahil olmak üzere, Resmi Gazete arĢivinden, banka kuruluĢ mukavelelerinden ve eriĢilebilen her türlü belgeden bilgi derlenmiĢtir.

Banka kapanmaları ile kanunlar arasındaki iliĢkinini değerlendirmesi için Bankalar Kanunlarının tamamı ve Türk Ticaret Kanunu‟nun banka kapanmaları ile ilgili hükümleri tarihsel süreç içindeki değiĢen hükümleri ile birlikte kullanılmıĢtır. Mali verilerin incelenmesinde ise, TBB‟nin kurulduğu 1958 sonrası için TBB raporları, öncesindeki dönem için TCMB yıllık bültenleri kullanılmıĢtır. Ancak özellikle TBB‟nin kuruluĢundan önce kapanan bankalar için, fiziki imkansızlıklar nedeniyle eriĢilemeyen bazı Merkez bankası bültenleri yerine, bu bültenleri kullanarak yapılan ve bankalarla ilgili bilgilerin detaylı olarak verildiği Yılmaz‟ın (2007) çalıĢmasından yararlanılmıĢtır. TBB‟nin raporları arasında bankaların mali ve idari verileri ile Ģube sayıları gibi detayların yayımlandığı “Bankalarımız” isimli yıllık raporları sıklıkla kullanılmıĢtır. ÇalıĢmanın genelinde veri toplanan, alıntı yapılan, hatta bazı bankalar

için bütün bilgilerin alındığı diğer bir kaynak ise TMSF‟nin web sitesinde yayınlanan Raf Temizliği Projesi raporları olmuĢtur. Bu raporlarda 1990 sonrası TMSF‟ye devredilerek kapanan bütün bankalarla ilgili kapsamlı veriler, özet banka tarihçeleri, fona devir nedenleri ve kapanma süreçleri detaylı olarak anlatılmıĢtır.

Özellikle büyük bankaların kendi tarihçelerini, iktisadi tarihe paralel olarak anlattıkları kurumsal yayınları da “KapanmıĢ Olan Bankaların Ekonomik Dönemlere ve Krizlere Göre Değerlendirilmesi” bölümünde baĢvurulan önemli bir kaynak olmuĢtur. Bu bölümde ayrıca bankacılık tarihini iktisadi geliĢmelerin bir parçası olarak incelemiĢ olan ekonomi tarihi kitaplarına da sıklıkla baĢvurulmuĢtur.

AraĢtırma sürecinde “KapanmıĢ olan Bankaların Ġlgili Olduğu Kanuna Göre Değerlendirilmesi” bölümünü değerlendirebilmek için, Murabaha Nizamnamesi‟nden baĢlayarak 2243 sayılı Mevduatı Koruma Kanunu, 2999 Sayılı Bankalar Kanunu, 7129 Sayılı Bankalar Kanunu, 7129 Sayılı B.K. Hakkında 153 Nolu Kanun, 7129 sayılı Bankalar Kanunu ile Ġlgili 28 Sayılı KHK, 7129 sayılı Bankalar Kanunu ile Ġlgili 28 Sayılı KHK, Bankalar Hakkında 70 sayılı KHK, 3182 Sayılı Bankalar Kanunu, 4389 Sayılı Bankalar Kanunu ve 4389 Sayılı Bankalar Kanunu‟nun orijinal metinleri ve yayınlanmıĢsa gerekçe metinleri (layiha) incelenmiĢtir.

2.4. VERĠLERĠN ANALĠZĠ

ÇalıĢmada, bankacılık tarihi dönemlere göre ayrılarak, banka kapanmalarının neden ve nasıl gerçekleĢtiklerinin izi sürülmüĢ ve her dönemde bankacılık sektöründeki geliĢmeler ve kapanan bankalar birbirlerine paralel olarak değerlendirilmiĢtir.

Bankacılıkla ilgili kanunların banka kapanmalarını düzenleyen veya etkileyen bölümleri analiz edilmiĢ ve sonuçlar özetlenmiĢtir. Ayrıca gerekli olan hallerde, bu kanun ve gerekçe metinleri dıĢında diğer KHK, yönetmelik ve BDDK‟nca yayınlanan tebliğlerinde de banka kapanmaları ile ilgili bölümlerinin de değerlendirmesi yapılmıĢtır.

Ayrıca araĢtırmada karĢılaĢtırmalı analizlere yer verilen sonuçlar bölümünde yurt dıĢındaki kapanan bankalar hakkındaki incelemeler için BIS ve FDIC gibi

kurumların istatistik ve raporları ile yurt dıĢında yayınlanmıĢ makalelerden geniĢ ölçüde bilgi ve veri alınmıĢtır. Bu verilerin bir bölümü özetlenerek, bir bölümü ise kaynak göstermek suretiyle doğrudan tercüme edilerek kullanılmıĢtır. Bu bilgiler daha sonra Türkiye‟deki bankaların kapanma nedenleri ile karĢılaĢtırmalı olarak analiz edilmiĢtir.

Daha sonra araĢtırma problemlerinin cevaplandırılmasını kolaylaĢtırmak için, Türkiye‟de kapanan bankaların tamamının kapanma nedenleri ve Ģekilleri tablolaĢtırılmıĢtır. Bu tablolar, dönemsel olarak kapanan bankalarla ilgili araĢtırmada varılan diğer sonuçlarla beraber yorumlanmıĢ ve araĢtırma bulgularının da analiz edilmesi ile birlikte araĢtırma problemlerine cevap aranmıĢtır.

ÜÇÜNCÜ BÖLÜM: ARAġTIRMA KONUSUYLA ĠLGĠLĠ GENEL YAPI VE DURUM

3.1. KAPANMIġ OLAN BANKALARIN EKONOMĠK DÖNEMLERE VE KRĠZLERE GÖRE DEĞERLENDĠRĠLMESĠ

Literatürde Türk Ekonomi Tarihi ile ilgili yapılan çalıĢmalara bakıldığında, araĢtırmacıların ekonomi tarihimizi daha çok uygulanan ekonomik politikalardaki değiĢikliklere göre bölümlendirdikleri görülmektedir. Bununla birlikte ekonomik krizler ve ulusal ve uluslararası siyasal tarihin de bu bölümlendirmelerde etkin oldukları söylenebilir. Boratav‟ın Türkiye Ġktisat Tarihi ile ilgili yaptığı sınıflandırmada, 1908-1922 yılları devrim ve savaĢ yılları, 1923-1929 dönemi açık ekonomi koĢullarında yeniden inĢa, 1930-1939 dönemi korumacı-devletçi sanayileĢme, 1940-1945 2. Dünya SavaĢı süresince bir kesinti dönemi, 1946-1953 Dünya Ekonomisine entegrasyon denemesi, 1954-1961 tıkanma ve yeniden uyum dönemi, 1962-1976 içe dönük dıĢa bağımlı geniĢleme dönemi ile 1980-1988 ve 1989-2002 olarak yedi ayrı dönem üzerinde durulmuĢtur (2003:13-14). Dikkaya, ÖzyakıĢır ve Üzümcü‟nün editörlüğünde derlenen bir çalıĢmada ise, ekonomi tarihimiz, Ulusal Ekonominin inĢa edildiği 1923-1945 dönemi, 1923-1945-1960 yeni arayıĢlar dönemi, kamu müdahaleciliğinin yeni evresi ve planlı ekonomi dönemi olarak adlandırılan 1960-1980 dönemi ve 1980 sonrası dönem olarak dört ayrı dönemde ele alınmıĢtır (2008:xiv-xvi).

Parasız (2005), Türk Bankacılık tarihini incelerken, Cumhuriyet Öncesi ve Cumhuriyet Sonrası ana ayrımını yaptıktan sonra, Cumhuriyet sonrası dönemi dört aĢamada incelemiĢtir. Bu dönemler sırasıyla, 1923-1944 dönemi, 1944-1960: “Büyük Özel Bankaların Kurulduğu Dönem” ve 1961-1980: “Bankacılık Sektöründe Kamu Müdahalelerinin Arttığı Dönem olarak iki ayrı alt baĢlıkta incelenen 1944-1980 Dönemi , 1980-1990 Yapısal DeğiĢim Dönemi ve 2000‟li Yıllara Doğru Dönem olarak verilmiĢtir. Parasız‟ın sınıflandırmasında 1923-1944 dönemi; küçük yerel bankaların kuruluĢ dönemi ve büyük kamu bankalarının kuruluĢ dönemi olarak ikiye ayrılmıĢtır. Yazar, 1923-1932 döneminde bölgesel gereksinimler için kurulan yerel bankaların 1930‟larda sona erdiğini belirterek, bu tarihlerden itibaren büyük kamu bankalarının

kurulduğunu belirtmektedir (Parasız,2005:103-104). Akgüç (1975:15) ise Bankacılık tarihi ile ilgili bölümlendirmesini Ģöyle açıklamaktadır:

“Cumhuriyet döneminde bankacılık alanında gelişmeleri daha belirgin çizgilerle ortaya koyabilmek için ….özellikleri farklı dört döneme ayrılarak incelenebilir.

1. 1923- 1933 Özellikle Yerel (Mahalli) Bankaların Geliştiği Dönem 2. 1934- 1943 Devlet Bankalarının Kuruluş Dönemi

3. 1944-1960 Çok Şubeli Özel Bankaların Gelişme Dönemi 4. 1961- Planlı Dönemdeki Gelişmeler”

Ancak bankaların kapandıkları dönemle ilgili bölümlerinde Akgüç, 1934-1943; 1944-1960 ve 1961-19751 olarak son üç döneme göre inceleme yapmıĢtır. Altay (2010) ise bankaları kapanıĢ dönemlerine göre 1923-1930, 1930-1938, 1939-1945, 1945- 1962, 1963-1979 aralıklarında değerlendirmiĢtir.

Bankacılık Tarihi- Ġktisat Tarihi iliĢkisi, krizlerle paralel olarak seyretmiĢ olduğundan, kronolojik olarak kapanmaların yoğunlaĢtığı dönemler dikkate alınarak, bu çalıĢmada önemli ekonomik dönemlerle beraber kriz dönemleri de göz önüne alınmıĢtır. Yardımcıoğlu ve Genç‟e (2009) göre Türk Bankacılık tarihindeki en önemli krizler 1929 Dünya Krizi, 1958 Ġstikrar Kararları, 1983-1984 Krizleri, 1994 Krizi 1997-1998 Asya ve Rusya Krizleri ve 2000 Likidite Krizi‟dir. Bu çalıĢmada da banka kapanmalarına neden olmaları açısından 1929 Dünya Ekonomik Krizi, 1958 Krizi, 1983 Krizi, 1994 Krizi ve 2000 Krizi incelenme dönemlerinin seçilmesinde belirleyici olmuĢtur. Bu durumun istisnası, zaten düzenli bir ekonomik yapıdan söz edilmesi mümkün olmayan 1930 öncesi ilk dönemdir. Bu dönem, Osmanlı Ġmparatorluğu‟nun son dönemlerinde ve Cumhuriyetin ilk yıllarındaki banka kapanmalarının incelendiği bir ilk dönem olarak değerlendirilmiĢtir. 1930 yılına kadar süren bu dönemde daha çok idealist düĢüncelerle sektördeki yabancı banka egemenliğine sona vermek için kurulan yerel ve küçük bankalar sektöre egemen olmuĢtur. Yasal düzenleme yetersizliği nedeniyle kolayca kurulan bu bankaların bir kısmı KurtuluĢ SavaĢı döneminde, bir kısmı da Cumhuriyetin ilk yıllarında kapanmıĢtır. Kamu bankalarının kurulmaya baĢladığı ve 1929 Ekonomik krizinin Türkiye‟yi de etkilemeye baĢladığı 1930 yılı bu dönemin sonu olarak belirlenmiĢtir.

1

Bu ilk dönem sonrasında ise kapanma yoğunlukları ile kriz ve durgunluk gibi makro ekonomik kapanma nedenleri dikkate alınarak, 1929 Dünya Ekonomik Krizinin etkilerinin ülkemizde de hissedildiği 1930‟lu yılların ilk yarısını da içine alacak Ģekilde 2. Dünya SavaĢı Dönemi 1930-1945 dönemi olarak ayrı ele alınmıĢtır. Literatürde bu dönem bankacılık sektörü açısından çoğunlukla bankacılıkta “Devlet Bankacılığı Dönemi” olarak ele alınmıĢtır. Ancak kamu bankalarının ezici olarak sektörde boy gösterdiği bu dönemde, kriz ve durgunluğun özellikle yerel bankaların yoğun olarak kapanmasına neden olduğu görülmektedir. Bu nedenle, bu dönem bu çalıĢmaya özgü olarak “Dünya Ekonomik Krizi ve 2. Dünya SavaĢı Dönemi “ olarak ele alınmıĢtır.

Bankacılık tarihi ile ilgili yukarıda da gönderme yapılan bir çok çalıĢmada 1945-1960 yılları aralığı “Özel Bankalar Dönemi” adı altında ayrı olarak ele alınmakta ve 1960 sonrası dönem “Planlı Kalkınma Dönemi” olarak ayrıca değerlendirilmektedir. 1960 yılıyla baĢlayan Planlı Kalkınma Dönemi ekonomi tarihindeki ayrımlarda da 1960-1980 dönemi olarak bölümlendirilmektedir. Ancak, Planlı Kalkınma Dönemi öncesi ve hemen baĢlangıcındaki dönem ele alındığında banka kapanmalarının 1950‟li yılların özellikle ikinci yarısında, 1958 krizi sonrasında yoğunlaĢtığı ve bu dönemin, bankacılık sektörüne olan etkilerinin 1960 sonrasına sarktığı görülmektedir. Nitekim Pamuk‟a (2007:251-251) göre, 1954-1962 yılları Ġkinci Dünya SavaĢı sonrasında büyüme hızının en düĢük olduğu alt dönemlerden biridir. Yazara göre bu dönem tarım ve ticarete ağırlık veren modelin ekonomik bunalıma girdiği bir süreçtir. Literatürdeki sınırları içinde Planlı döneme bakıldığında 1960-1980 arasında kapanan 20 bankanın bir çoğunun, 1961 -1962 yıllarında kapandığı görülmektedir. Bu nedenle bu çalıĢmada SavaĢ Sonrası Dönem 1946 yılıyla baĢlatılmakla beraber planlı kalkınmanın baĢladığı 1960 değil, 1962 yılı sınır alınarak belirlenmiĢtir. Bir baĢka deyiĢle, bu dönemin iktisat ve bankacılık tarihi ile ilgili diğer bir çok çalıĢmanın aksine, 1945-1962 aralığında incelenmesinin nedeni 1958 krizinin etkilerinin 1962 yılına kadar hissedilmesidir. Nitekim 1962 yılında, Türk Ekspres Bank ile Buğday bankası, Anadolu Bankası adı altında, 1963 yılında ise, Ankara, Ġstanbul ve Ġzmir Halk Sandıkları, Halk Bankası çatısı altında birleĢtirilmiĢlerdir. Aynı dönemde, daha önceki dönemlerde faaliyetleri durdurulan 11 banka da tasfiye edilmiĢtir (Karacan, 1996: 176). ÇalıĢmada ele alınan üçüncü dönem, ekonominin planlı kalkınmaya geçtiği, kapalı bir sistemin benimsendiği ve bankacılık sektöründe belirgin bir geniĢleme ve daralma yaĢanmadığı 1962-1980

dönemi aralığında incelenmiĢ olup, bu dönem liberal ekonominin benimsendiği 24 Ocak kararlarına kadar sürmüĢtür.

Kapalı ekonomi döneminin sona ermesi açısından, 1980 yılında 24 Ocak kararları ile birlikte baĢlayan liberalizasyon süreci Planlı Ekonomi anlayıĢının etkisinde uzun süre kalmıĢ olan iktisadi tarihimizde bir milattır. 1980 yılı Türkiye ekonomisinin tarihsel geliĢiminde de bir dönemin baĢlangıcı olarak, hemen bütün eserlerde dönem baĢı olma özelliğini taĢımaktadır. Bu dönemde bankerlik yolsuzluklarıyla patlak veren 1983 krizi nedeniyle kapanan bankalar öne çıkmaktadır. Bankalar üzerinde gözetleyici bir otoritenin olmadığı bu dönem 1993 krizine kadar ayrı olarak ele alınmıĢ ve 1980-1993 yılları banka kapanmalarının incelenmesinde “Liberalizasyon Dönemi ve 1983 Krizi” olarak adlandırılmıĢtır. Bu dönemden sonra 1994 krizi ile baĢlayan ve Türk Bankacılık tarihinin en yoğun kapanmalarına sahne olan bir süreç baĢlamıĢtır. Bu süreç bankacılıkla ilgili düzenleme ve yasaların köklü olarak değiĢtirdiği, TMSF ve BDDK‟nın teĢekkül ettiği, 2000 krizi ile arka arkaya kapanan ve TMSF‟ye devredilen bankaların ele alındığı son bir dönem olma özelliği taĢımaktadır. Yabancı bankaların sektöre yoğun olarak girmelerine rağmen 2000‟li yılların ikinci yarısından bu yana Türkiye‟de kapanan banka bulunmamaktadır. Bu nedenle, bu dönem 1994‟te baĢlatılmıĢ ancak tarih olarak ucu açık bırakılarak, düzenleyici kurumların banka kapanmalarında etkin olduğu hatta bu kararların tamamını verdiği “Düzenleyici Kurumların Etkin Olduğu Dönem: 1994 ve 2000 Krizleri” adı altında 1994‟den bugüne kadar olan zaman aralığında ele alınmıĢtır.

Yukarıda özetlenen bilgiler ıĢığında, kapanmıĢ olan bankalar iktisadi dönemlere ve önemli ekonomik krizlere göre Ģu bölümler altında incelenecektir:

1. Osmanlı‟nın Son Dönemi ve Cumhuriyetin Ġlk Dönemi (1930 Yılına Kadar) 2. Dünya Ekonomik Krizi ve 2. Dünya SavaĢı Dönemi (1930-1945)

3. Özel Bankalar ve 1958 Krizi Dönemi (1946-1962) 4. Planlı Kalkınma Dönemi (Durgun Dönem) (1963 -1980) 5. Liberalizasyon Dönemi ve 1983 Krizi (1980 -1993) 6. Dönem: Düzenleyici Kurumların Etkin Olduğu Dönem: 1994 ve 2000 Krizleri (1994 Yılı Sonrası)

3.1.1. Osmanlı’nın Son Dönemi ve Cumhuriyetin Ġlk Dönemi

Kuyucak (1942: 159:174) ülkemizde Bankacılığın geliĢiminin ilk dönemini kendi içinde dört dönemde ele alıp incelemiĢtir:

a) Ġstanbul Bankası‟nın2 kurulduğu 1847 öncesi dönem.

b) Osmanlı Devleti‟nin borçlarını ödeyemeyerek adeta iflas ettiği 1875‟e kadar olan 1847-1875 dönemi.

c) MeĢrutiyet‟e kadar olan ve yabancı bankaların hızla geliĢtiği 1875-1908 dönem.

d) Türk Bankacılığının temellerinin atıldığı 1908-1923 dönemi.

Bu çalıĢmada ise Türk Bankacılık tarihinde 1930 öncesi dönem, Osmanlı Ġmparatorluğu ve Türkiye Cumhuriyeti iki farklı rejim olmasına rağmen, bu çalıĢmanın amaçları açısından bir bütün olarak ele alınmıĢtır. Bu dönemin ilk dönem olarak birlikte değerlendirilmesinin iki nedeni vardır: Birincisi bu dönemde Türkiye‟de bankacılık sektörü yeni yeni oluĢmaya baĢlamıĢtır. Ülke, Osmanlı Ġmparatorluğu‟nun çöküĢ dönemine ve Cumhuriyetin KuruluĢuna tanıklık etmiĢ, Birinci Dünya SavaĢı‟na katılmıĢ ve bir bağımsızlık savaĢı vermiĢtir. Temel ekonomik kurumları oluĢmamıĢtır, ekonomi ile ilgili yasal düzenlemeler eksik/veya yoktur. Ġmparatorluğun bütçe uygulaması ve politikası anlamlı ve inandırıcı olmaktan uzaktır (Orhaner,2007:55). Milli bir ekonomi henüz inĢa edilmektedir. ÇeĢitli ekonomik ve siyasi sebeple bir çok banka kurulan, Türkiye ve Osmanlı Ġmparatorluğu‟nda, bu bankaların bir kısmının faaliyetleri bile sorgulanmaya muhtaçtır. Bununla birlikte 1930‟a kadar, bu yeni bankalardan fiili olarak çok azı kapanmıĢtır. Bu dönemde bankacılığı etkileyen tek bir olay söz konusu değildir. Tersine bir çok önemli siyasi geliĢme arka arkaya yaĢanmıĢtır. Bu nedenle sürekliliğin bozulmaması için bu dönem içinde ayrıca bir bölümlendirme yapılmamıĢtır. Ġttihat ve Terakki ile baĢlayan milli banka kuruluĢları, Cumhuriyet‟in ilanından sonra da sürmüĢtür. Ulusal bankaların azalması değil, artması söz konusudur ve sektörde hakim olan yabancı bankaların payı bu bankalara doğru kaymaya baĢlamıĢtır.

2 J. Alleon ve Th. Baltazzi isimli Galata Bankerleri tarafından kambiyo rayiçlerini korumak amacıyla

Ġkinci neden ise, bu sürekli geliĢme döneminin, kapanmaların baĢlandığı 1930‟lardan ayrıĢtırılarak, bir ilk dönem olarak ele alınması gerekliliğidir. Türk Bankacılık tarihinde kapanmaların anlamlı bir Ģekilde yoğun olduğu ilk dönem Dünya‟nın geçirdiği en büyük ekonomik kriz olan 1929 Buhranı sonrasıdır. Bu nedenle Dünya Ekonomik Krizi olarak da adlandırılan bu krizin Türkiye Cumhuriyeti‟nde hissedilmeye baĢladığı 1930 yılına kadar olan dönem, kapanmaların az olduğu ayrı bir dönem olarak ele alınmıĢtır.

3.1.1.1. 1930 Öncesi Dönemde Bankacılık Sektöründeki GeliĢmeler

Sanayi devrimi ile birlikte Avrupa‟da yaygınlaĢan ve kurumsallaĢan bankacılığın ülkemize geliĢi 19. yüzyılın ikinci yarısını bulmuĢtur. Parasız, bu gecikmenin nedenini “…ülkemizde bankacılığın geliĢmemesinin asıl önemli nedeni, Osmanlı Ekonomisi‟nin Batı Avrupa‟da gerçekleĢtirilen sanayi devrimine ayak uyduramaması ve yakın zamanlara kadar esnaf ve zanaatkarlara dayanan kapalı bir ekonomik düzen içinde kalmasıdır.” diyerek açıklamaktadır(2001:103). Öçal ve Çolak (1988:77) ise Tanzimat öncesi dönemde bankacılığın geliĢmemesini parasal ekonominin yokluğu unsuruna bağlamaktadırlar. Yazarlar, kırsal bölgelerde mübadele ekonomisi geçerli iken, kasaba ve kent merkezlerinde ağırlık kazanan parasal ekonominin, finans sisteminin ilkel kurumları olan sarrafları ve faizciliği doğurduğunu belirtmektedirler.

Bankacılığın geliĢmediği Osmanlı Ġmparatorluğu‟nda bankacılıkla ilgili ilk giriĢimler Avrupa sermayesi ile baĢlamıĢtır. Literatürde bu durumun iki temel nedeni üzerinde durulmaktadır. Birincisi, Osmanlı Ġmparatorluğu‟nun geniĢ coğrafyası ve pazar olarak potansiyeli Avrupa sermayesinin ilgisini çekmesidir. Avrupa‟da 1870‟li yıllarda sermayenin merkezileĢmesi, mali ve endüstriyel sermayenin bütünleĢmesi olgusu hız kazanmaktadır. Mal ihracatının önemi yerini sermaye ihracına bırakmıĢtır. Sanayi devrimi sürecine daha geç girmiĢ olan ülkeler ve özellikle Almanya, Ġngiltere‟nin ciddi bir rakip olma yolundadır. Bu dönemde Avrupa ülkelerinin Osmanlı Ġmparatorluğu‟na karĢı tutumları değiĢmeye baĢlamıĢtır. Silier, bu dönemle ilgili olarak “Artık Osmanlı Ġmparatorluğu‟na sömürülecek bir dıĢ pazar olmaktan çok, paylaĢılacak bir alan gözüyle bakılmaya baĢlandı. Hem Avrupa ülkelerindeki bu ekonomik değiĢim

süreci, hem de Osmanlı devletine karĢı alınan yeni tutum, bankacılık alanına da yansıdı” yorumunu yapmaktadır (1973:7).

Ġkinci neden ise Osmanlı Devleti‟nin yaĢadığı ekonomik güçlükler ve yüksek miktardaki borçları nedeni ile finans açısından Avrupa‟ya bağımlı hale gelmesidir. Osmanlı hükümeti 1875‟te devletin ekonomik olarak iflasını ilan edince, ülke ekonomisinde Avrupa denetimi yoğunlaĢmaya bağlamıĢtır. Osmanlı borçlarının yönetimi 1881‟de uluslar arası bir kuruluĢ olan Duyun-u Umumiye‟ye devredilmiĢtir. Yüzyılın sonlarına doğru tüm Avrupa güçleri, Osmanlı Ġmparatorluğu‟nu bir yarı sömürgeye dönüĢtürmeye çalıĢmıĢlardır (Yıldırım, 2009:11). Düyun-u Umumiye Ġdaresi‟nin kurulmasından sonra alacakları garanti altına alınan Ġngiliz, Fransız, Alman ve Ġtalyan sermayeli Ģirketler Osmanlı ekonomisi ile ilgilenmeye baĢlamıĢtır. Bu ilgi diğer sektörlerin yanı sıra bankacılık alanına da yansımıĢtır. UlaĢım ve diğer temel altyapı hizmetleri ve mamul satıĢları gibi her türden ekonomik faaliyetle ilgilenen Avrupa sermayesi, bir çok yabancı banka vasıtasıyla 19. yüzyıl sonu ve 20. yüzyıl baĢındaki dönemde Ġstanbul ve Anadolu‟da bir çok Ģube ile faaliyete geçmiĢtir (Baskıcı, 2003:80-81).

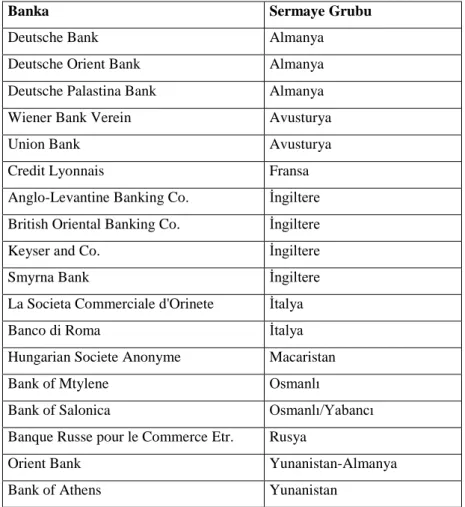

Bu dönemde Osmanlı Ġmparatorluğu‟nda kurulan bankalar kredilerden azımsanmayacak karlar sağlamakla beraber , ekonomik giriĢimlere verilen önem artmıĢtır. Ġngiliz, Fransız, Alman ve Ġtalyan reel ekonomilerinin çıkarlarını gözeten büyük bankalar ortaya çıkmıĢtır. Bu bankalar kendi ülkelerinin çıkarları doğrultusunda, özellikle ulaĢım ve madencilik alanında yatırımlara giriĢmiĢ veya aracılık etmiĢlerdir. Nitekim, 1914 yılında yabancı yatırımların %63‟ü demiryollarına, % 12‟si bankacılığa yapılmıĢtır. Bankacılık sektöründeki yatırımların % 38,2‟si Fransızlar, % 33,1„i Ġngilizler ve % 19,7‟si Almanlar tarafından yapılmıĢtır (Duru 1982:105-106). Osmanlı Ġmparatorluğu toprakları üzerinde açılan bu bankalardan Credit Lyonnais, Deutsche Bank ve Banco di Roma gibi bankalar halen küresel ölçekte faaliyet göstermektedirler. Osmanlı Ġmparatorluğu‟nda bu dönemde faaliyet gösteren yabancı bankalardan baĢlıcaları Tablo 1‟de verilmiĢtir.

Tablo 1. 19 Yüzyıl Sonu 20. Yüzyıl BaĢlarında Osmanlı

Ġmparatorluğu’nda Faaliyette Bulunan Yabancı Bankalar

Banka Sermaye Grubu

Deutsche Bank Almanya

Deutsche Orient Bank Almanya

Deutsche Palastina Bank Almanya

Wiener Bank Verein Avusturya

Union Bank Avusturya

Credit Lyonnais Fransa

Anglo-Levantine Banking Co. Ġngiltere

British Oriental Banking Co. Ġngiltere

Keyser and Co. Ġngiltere

Smyrna Bank Ġngiltere

La Societa Commerciale d'Orinete Ġtalya

Banco di Roma Ġtalya

Hungarian Societe Anonyme Macaristan

Bank of Mtylene Osmanlı

Bank of Salonica Osmanlı/Yabancı

Banque Russe pour le Commerce Etr. Rusya

Orient Bank Yunanistan-Almanya

Bank of Athens Yunanistan

Kaynak: Baskıcı, M.M. (2003). Osmanlı Anadolu’sunda Bankacılık:1880:1919. Ankara: SBF Yayın No: 590.

Tabloda da görüldüğü gibi sermaye sahipliği açısından yedi farklı ülkeye ait olan bu bankalar kendi ülkeleriyle olan ticaretin geliĢtirilmesine çalıĢmıĢlar; bu arada mevduat toplama ve diğer klasik bankacılık faaliyetlerini de artırmıĢlardır. Baskıcı‟ya (2003:79) göre Avrupa sermaye gruplarının hakimiyetine geçen Osmanlı bankacılık sektöründe çok ortaklı-tek Ģubeli küçük bankaların yerini, Ģube ve temsilcilikleri Ġstanbul dıĢına da yayılan Avrupa‟nın büyük bankaları almıĢtır.

Bankacılık alanında ve ülke ekonomisindeki bu geliĢmelerle birlikte, Osmanlı Ġmparatorluğu‟nda yabancı ülkeler ve azınlıklara karĢı milliyetçi aydınlar arasında bir tepki doğmaya baĢlamıĢtır. Bu tepki ile kapitülasyonlar ve yabancı sermayenin zararlı faaliyetleri gibi etkenler, iktisadi milliyetçiliği savunan aydın ve düĢünürlerin

fikirlerinin genel bir kabul görmesine neden olmuĢtur. Bir kısmı Ġttihat ve Terakki Cemiyeti‟nin etkili mensupları olan Ziya Gökalp, Yusuf Akçura, Tekin Alp gibi düĢünürler Ġktisadiyat Mecmuası ve Türk Yurdu gibi yayın organlarında Milli Ġktisat okulunu savunmaya baĢlamıĢlardır (Boratav, 2005:26-27). Ondokuzuncu yüzyılın sonlarında Alman tarihçi okulundan ilham alan milli iktisat okulu, korumacı sanayileĢmeye yönelik ve devlet teĢvik müdahaleleri ile milli sanayi burjuvazisinin yetiĢtirileceğini savunmaktadır. Boratav‟a göre (2005:27) Milli Ġktisat görüĢü, gerekirse savaĢın yarattığı kıtlık koĢullarından yararlanarak ve devlet desteğiyle bir yerli ve milli burjuvazinin yetiĢtirilmesi gerektiğini; bunun hem mümkün, hem de kalkınma ve modernleĢme için zorunlu olduğunu ileri sürmekteydi.

Ġkinci MeĢrutiyet sonrası, 1908-1914 yılları arasında uygulanan liberal politikaların olumlu sonuçlar verememesi nedeniyle Ġttihat ve Terakki önderliğinde 1914 sonrası milli iktisat anlayıĢı hakim ekonomi politikası olarak uygulanmaya baĢlanmıĢtır. Birinci Dünya SavaĢı ile birlikte dıĢ dünya ile bağlantının kopması ve Osmanlı‟nın ekonomik anlamda kendi kendine ayakta kalması zorunluluğunun doğmasıyla birlikte, milli bir iktisadi anlayıĢın takip edilmesi ve bu doğrultuda milli sermaye ile milli burjuvazinin oluĢturulması gerekliliği genel kabul gören bir görüĢ olmuĢtur (Yıldırım, 2009:11) Bu dönemin siyasi yapısıyla ilgili olarak Boratav‟a göre (2002:36) savaĢ, ihtilal ve darbeler dönemi olan 1908-1922 arasında , dönemin siyasi iktidar düzlemindeki ana aktörü olarak 1908-1918 arasında Ġttihatçılar‟ı görmektedir. Boratav (2002:36) 1908‟i izleyen yıllarda ittihatçıların piyasa için üretimin önem taĢıdığı bölgelerde ve ürünlerde orta ve zengin çiftçiye yönelik sistemli politikalar izlediklerini; üretici birliklerinin ve kooperatiflerin kurulmasını bu gruplar lehine iĢleyecek unsurlar getirerek desteklediklerini belirtmektedir.

YaygınlaĢan Milli Ġktisat anlayıĢı ve Ġttihatçıların özellikle üretimin yoğun olduğu yerlerdeki iktisadi örgütlenme çalıĢmaları bankacılık alanına da yansımıĢtır. Oktar ve Varlı da (209:8) Ġttihatçıların savaĢ yıllarında ekonomiyi millileĢtirme yönündeki çabaları bankacılık alanında da kendisini gösterdiği tespitini doğrulamaktadır. Bu yansımanın baĢlıca sonucu Balkan ve Birinci Dünya SavaĢlarının ardından ilk milli bankaların kuruluĢu olmuĢtur. Anadolu‟da 1911-1922 yılları arasında yedi, Ġstanbul‟da ise iki milli banka kurulmuĢtur. Ökçün‟e (1997:266) göre, Ġttihat ve Terakki Hükümetince benimsenen ticaret ve bankacılık iĢlerinde Müslüman-Türk unsurunu

güçlendirme politikasının en açık örneklerinden birisi Osmanlı Ġtibar-ı Milli Bankası‟dır. Osmanlı Ġtibar-ı Milli Bankası daha kuruluĢunda Osmanlı Bankası‟na ileride alternatif olacağı düĢünülmüĢ ve bir devlet bankasına dönüĢtürülmesi öngörülmüĢtür (Oktar ve Varlı, 2009:17). Osmanlı Ġtibar-ı Milli Bankası‟nın görece yüksek olan kuruluĢ sermayesine karĢılık, Ġttihat ve Terakki‟nin milli iktisat anlayıĢı çerçevesinde Anadolu‟da kurulan ulusal bankaların ise sermayelerinin az olduğu görülmektedir. Ancak gözlemlenen en önemli nokta, üretime ve ülke çıkarlarına yönelik bankacılık anlayıĢının bu dönemde geliĢmeye baĢladığıdır (Duru 1982). Bu anlayıĢ kapsamında Ökçün, Birinci Dünya SavaĢı içinde Anadolu‟da bankacılık alanında iki tür örgütlenme olduğunu belirtmektedir (1997:267):

1) Canlanan ticaretle birlikte ortaya çıkan banka kurma ihtiyacı öne çıkmıĢ,. Müslüman-Türk tüccar ve toprak sahipleri , kendi aralarında kredi sorunlarını çözümlemek, yabancı ve azınlık bankalarla rekabet ederek onların yerini almak ve onların bıraktıkları boĢluğu doldurmak için banka kurmuĢlardır. Yazara göre 1917‟de kurulan Manisa Bağcılar Bankası ve 1918 tarihinde kurulan EskiĢehir Çiftçi Bankası bu tür örgütlenmelerdendir. Baskıcı (2003:89), savaĢ Ģartlarının tarımsal ürün fiyatlarını alabildiğine yükselttiğini ve dolayısıyla bu alandaki ticaret ve spekülasyonun karlılığının arttığı, yabancı bankalarla iliĢkilerin kesintiye uğradığı ve hükümetin ulusalcılık akımını desteklediği için ilk milli-özel bankaların kurulmasına baĢlandığını belirtmektedir.

2) SavaĢ içinde alınan siyasi kararlarla, ticaret ve bankacılık iĢlemlerini tamamen elinde tutan azınlıkların göç etmeye zorlanması ile Anadolu‟nun bazı Ģehir ve kasabalarında ortaya çıkan iktisadi boĢluğu doldurmak için Kayseri Milli Ġktisat Osmanlı Anonim ġirketi gibi ticaret Ģirketleri kurulmuĢ veya Ġttihat ve Terakki mensup ve bürokratları tarafından yapay olarak köylü ve çiftçi bankaları kurdurulmuĢtur.

Gerçekten de bu dönemde kurulan bankaların kurucuları incelendiğinde, Milli Aydın Bankası‟nın yirmi kurucusundan dokuzunun Ġttihat Terakki mensubu olduğu, bankanın kurulması için Aydın Valisi Nazım PaĢa‟nın aracılık ettiği ve bu yöndeki ilk toplantının da Aydın Hükümet Dairesi‟nde yapıldığı belirtilmektedir (Ökçün, 1997: 229-230). Yazarın kurulan bankalarla ilgili verdiği bilgiler incelendiğinde, Kayseri Milli Ġktisat Bankası‟nın yedi kurucusundan dördünün, Kayseri Çiftçiler Bankası

kurucularının tamamının ve Manisa Bağcılar Bankası‟nın elliyedi kurucusundan otuzbeĢinin, Ġttihat ve Terakki partisinin üyeleri ve hatta yöneticilerinden oluĢtuğu görülmektedir (Ökçün, 1997). Bu dönemde bazı yerel bankalar ise mülki amir veya bürokratlar tarafından kurulmuĢtur. Örneğin, Kayseri Mutasarrıfı iken 1916 yılında Kayseri Çiftçiler Bankası‟nın kurulmasına önayak olan Zekai Bey‟in, 1918 yılında EskiĢehir Mutasarrıfı olarak EskiĢehir Çiftçi Bankasının kurulmasını da teĢvik ettiği bilinmektedir.

Ökçün (1997:265), bankalarla ilgili araĢtırmasında Ġttihatçılar‟ın desteği ile baĢlayan yerli banka kurulması dönemini, Milli Mücadele yıllarında baĢladığı ve Cumhuriyet sonrası ilk dönemde de devam ettiği için, 1909-1930 dönemini bütün olarak ele almıĢtır. Yazar, bu dönemi “ulusal bankacılık hareketinin en belirgin çizgileri, doğduğu ve geliĢme gösterdiği yıllar” olarak nitelendirmektedir(Ökçün, age:265). Nitekim milli bankaların kuruluĢları, Cumhuriyetin kurulmasıyla kesintiye uğramadan devam etmiĢtir. Cumhuriyet öncesinde Ġttihat ve Terakki mensupları tarafından öncülük edilen yerli banka kurma giriĢimleri, Cumhuriyetin erken döneminde, yani 1922 ve sonrasında, bu kez TBMM milletvekillerinin öncülüğünde devam etmiĢtir. Bu dönemde kurulan bankalardan EskiĢehir Bankası, EskiĢehir mebusu Emin Bey‟in öncülüğünde; Bor Esnaf Bankası, Niğde mebusu Halit Hüsnü Bey tarafından; Niğde Çiftçi ve Tüccar Bankası da, yine Niğde mebusu olan Miralay Galip Bey‟in iĢtiraki ile; NevĢehir Bankası, Denizli Ġktisat Bankası, ġarki Karaağaç, Ürgüp Zürra ve Tüccar Bankası ile Kastamonu Bankası da bir veya birden çok milletvekilinin katılımı ile kurulmuĢtur.

KurtuluĢ SavaĢı‟ndan sonra ulusal devletin kuruluĢu ile birlikte, MeĢrutiyetle birlikte baĢlayan ulusal bankacılık ülke içinde tam anlamı ile yerleĢmiĢtir. Ökçün‟e (1997:270-271) göre 1923-1930 yılları arasında ulusal bankacılığın geliĢimi iki yönde olmuĢtur:

1) Siyasal iktidar tarafından baĢkent Ankara‟da planlı ve sistemli olarak banka kurulması.

2) Ġktidarın gözetimi altında taĢrada yerel bankalar kurulması.

Bu dönemde genç Cumhuriyet planlı olarak kendi ekonomik sistemini oluĢturmak için bankalar kurmaya baĢlamıĢtır. Atatürk'ün Ġzmir Ġktisat Kongresi AçıĢ konuĢmasında söylediği "İstiklal-i tam için şu düstur vardır: Hakimiyet-i milliye, hakimiyet-i hakimiyet-ikthakimiyet-isadîye hakimiyet-ile tarshakimiyet-in edhakimiyet-ilmelhakimiyet-idhakimiyet-ir" sözü bankacılık sektörü hakimiyet-içhakimiyet-in de belhakimiyet-irleyhakimiyet-ichakimiyet-i olmuĢtur

(Ökçün, 1971: 243).Bu doğrultuda yeni baĢkent Ankara‟da hükümet tarafından 1925 yılında Türkiye Sanayi ve Maadin Bankası, 1926 yılında ise Emlak ve Eytam Bankası kurulmuĢ, 1924 yılında ise ülke çapında faaliyet gösteren Ziraat Bankası yeniden yapılandırılmıĢtır. Ayrıca Mustafa Kemal Atatürk‟ün direktifi ve sermayesi ile kurulan Türkiye ĠĢ Bankası da siyasi iktidarla doğrudan ilgili kamusal nitelikli bir özel bankadır.

Ankara‟da kamu bankaları kurulurken ve ĠĢ Bankası güçlendirilirken, Ankara dıĢındaki Ģehir ve kasabalarda Türk tüccar ve toprak sahipleri Cumhuriyet Öncesi dönemdeki yerel bankacılık hareketlerinin devamı olarak, banka kurma giriĢimlerine yoğun bir biçimde devam etmiĢlerdir. Ulusal devletin kuruluĢu ile birlikte yaygınlaĢan ulusal bankacılık hareketi, kurulan bankaların kurucularına ve niteliklerine göre bazı farklılıklar göstermektedir. Ökçün‟e göre (1971) bu bankaların üç farklı kuruluĢ biçimi bulunmaktadır:

1) Belirli bir Ģehir veya kasabada toprak sahiplerinin veya yalnızca tüccarın, bir veya birkaç milletvekili öncülüğünde kurulan bankalar. Aksaray Halk Ġktisat Bankası(1924), Niğde Çiftçi ve Tüccar Bankası (1926), EskiĢehir Bankası (1927), NevĢehir Bankası (1927), Denizli Ġktisat Bankası(1927), Bor Esnaf Bankası(1928) ile Ürgüp Zürra ve Tüccar Bankası gibi.

2) Birden fazla Ģehir veya kasabanın veya bir bölgenin milletvekili, tüccar ve toprak sahipleri tarafından kurulmuĢ daha geniĢ kapsamlı bankalar. Akhisar Tütüncüler Bankası (1924) ve Kastamonu Bankası (1930) gibi.

3) Milletvekillerinin öncülüğünde kurulmayan, bölge tüccarı ve toprak sahiplerinin kendi inisiyatifleri ile kurulan bankalar. Kocaeli Halk Bankası (1927), Elazığ Ġktisat Bankası (1928), Lüleburgaz Birlik Ticaret Bankası(1929), Mersin Ticaret Bankası (1929), Akseki Ticaret Bankası (1927) gibi.

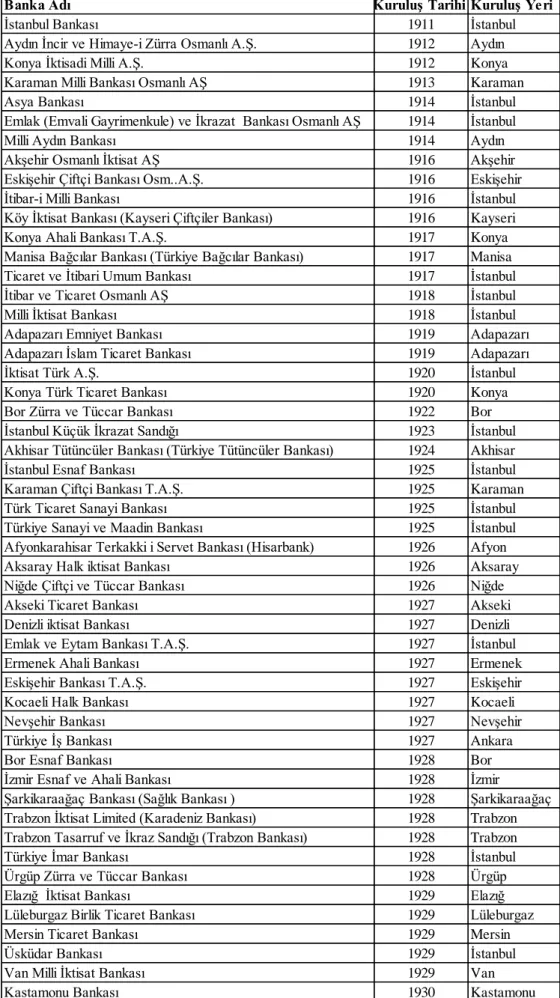

Özetle 1930‟a gelindiğinde Türkiye‟de milli nitelikte çoğu yerel olan 51 banka kurulmuĢtur. Bütün bu geliĢmenin sadece 19 yılda gerçekleĢmesi yeni kurulan bir devletin iktisadi olarak ne kadar hızlı yol almaya baĢladığını göstermesi açısından anlamlıdır. Osmanlı Ġmparatorluğu‟nun son döneminden baĢlayarak, KurtuluĢ SavaĢı yıllarını ve Cumhuriyetin ilk yıllarını kapsayan 1868-1930 yılları arasında ülkemizde kurulan milli bankalar Tablo 2‟de verilmiĢtir. Bu bankalardan sadece Türkiye ĠĢ Bankası halen faaliyetini sürdürmektedir.