T.C.

SELÇUK ÜNĠVERSĠTESĠ

SOSYAL BĠLĠMLER ENSTĠTÜSÜ

KAMU YÖNETĠMĠ ANABĠLĠM DALI

YÖNETĠM BĠLĠMLERĠ BĠLĠM DALI

KAMUDA ĠÇ DENETĠM SĠSTEMĠ: BÜYÜKġEHĠR

BELEDĠYELERĠ ÖRNEĞĠ

Nurtaç ARSLAN

YÜKSEK LĠSANS TEZĠ

DanıĢman

Prof. Dr. Önder KUTLU

ĠÇĠNDEKĠLER

BİLİMSEL ETİK SAYFASI ……….………..v

TEZ KABUL FORMU………vi

TEŞEKKÜR………...vii ÖZET……….viii SUMMARY……….ix KISALTMALAR LİSTESİ………...x TABLOLAR LİSTESİ……….xi ŞEKİLLER LİSTESİ………..xii GİRİŞ………1 BĠRĠNCĠ BÖLÜM 1. ĠÇ DENETĠMLE ĠLGĠLĠ KAVRAMSAL ÇERÇEVE……….4

1.1. Denetim Kavramı………..4

1.1.1. Denetimin Tanımı………...4

1.1.2. Denetim Türleri………...6

1.2. İç Denetim……….7

1.2.1. İç Denetimin Tanımı………...7

1.2.2. İç Denetimin Tarihsel Gelişim Süreci………....8

1.2.3. İç Denetimin Özellikleri………....10

1.2.3.1.Fonksiyonel Bağımsızlık ve Tarafsızlık………..10

1.2.3.2. Kurum Faaliyetlerine Değer Katma ve Geliştirme…………...11

1.2.3.3. Güvence ve Danışmanlık Hizmeti Sağlama………...12

1.2.3.4. Risk Odaklı Denetim………..13

1.2.3.5. Standartlara Göre Yürütülme………..13

1.2.4. İç Denetimin Amacı ve Kapsamı………..14

1.3. İç Denetim Uygulamaları………15

1.3.1. Uygunluk Denetimi………...16

1.3.2. Performans Denetimi……….16

1.3.3. Mali Denetim……….16

1.3.4. Bilgi Teknolojisi Denetimi………16

1.3.5. Sistem Denetimi………17

1.4. İç Denetim Süreci………....17

1.4.1. İç Denetimin Planlanması……….17

1.4.1.1. İç Denetim Planı………....17

1.4.1.2. İç Denetim Programı……….18

1.4.2. İç Denetime Hazırlık ve Başlama………..18

1.4.4. İç Denetim Sonuçlarının Raporlanması………....19

1.4.5. İç Denetimin İzlenmesi.………19

1.5. Uluslararası İç Denetim Standartları ………..20

1.6. İç Denetim Meslek Ahlak Kuralları………21

1.7. İç Denetimin İç Kontrol Sistemi İçindeki Yeri………...21

1.8. Teftiş ve İç Denetim………23

1.9. Dış Denetim ve İç Denetim ………26

ĠKĠNCĠ BÖLÜM 2. TÜRK KAMU YÖNETĠMĠNDE ĠÇ DENETĠM……….28

2.1. Türkiye’de İç Denetime Geçiş Süreci………...28

2.1.1. İç Denetim Sistemine Geçiş Nedenleri………28

2.1.2. Türkiye’nin Avrupa Birliği(AB) Adaylık Sürecinde İç Denetim……29

2.1.3. Uluslararası Kuruluşlarla İlişkiler Çerçevesinde İç Denetim………..32

2.2. Yasal Düzenlemeler Çerçevesinde İç Denetim……….32

2.2.1. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Öncesi Denetim……….32

2.2.2. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanununda İç Denetim………....34

2.2.2.1. İç Denetimin Tanımı………...34

2.2.2.2. İç Denetimin Kamu İdareleri Organizasyon Yapısı İçindeki Konumu………...35

2.2.2.3. İç Denetçinin Görevleri………...36

2.2.2.4. İç Denetçinin Nitelikleri, Atanması ve Görevden Alınması…...37

2.2.2.5. İç Denetim Koordinasyon Kurulu(İDKK) ve Görevleri……….39

2.2.3. İkincil ve Üçüncül Düzey Mevzuatta İç Denetim……….40

2.3. İç Denetim Sisteminin Aktörleri………...42

2.3.1. Üst Yönetici………..42

2.3.2. İç Denetim Birim Yöneticisi(Başkanı)……….43

2.3.3. İç Denetçiler………..43

2.3.4. Harcama Yetkilisi……….43

2.3.5. Mali Hizmetler Birimi Yöneticisi……….43

2.3.6. Maliye Bakanlığı………...43

ÜÇÜNCÜ BÖLÜM

3. BÜYÜKġEHĠR BELEDĠYELERĠNDE ĠÇ DENETĠM ALGILAMA

VE UYGULAMALARININ DEĞERLENDĠRĠLMESĠ………...45

3.1. Büyükşehir Belediyelerinin Yapısı ve İşleyişi………..45

3.1.1. Büyükşehir Belediye Yönetimi………48

3.1.1.1. Büyükşehir Belediye Meclisi………..49

3.1.1.2. Büyükşehir Belediye Encümeni………..50

3.1.1.3. Büyükşehir Belediye Başkanı……….50

3.1.1.4. Genel Sekreter……….51

3.1.2. Büyükşehir Belediyelerinin Görev, Yetki ve Sorumlulukları…………..51

3.1.3. Büyükşehir Belediyelerinin Denetimi………..55

3.1.3.1. İç Denetim ve Kurum İçi Diğer Denetimler………...55

3.1.3.2. Kurum Dışı Denetim………...58

3.2. Büyükşehir Belediyelerinde İç Denetim Algılama ve Uygulamalarının Değerlendirilmesine Yönelik Bir Araştırma……….61

3.2.1. Araştırmanın Amacı ve Dayandığı Varsayımlar………62

3.2.2. Araştırmanın Kapsamı ve Sınırlılıkları………...62

3.2.3. Veri Toplama Yöntemi………...63

3.2.4. Katılımcıların Profilleri………...64

3.2.5. Araştırma Bulgularının Analizi………..66

3.2.5.1. Üst Yönetimin Farkındalığı ve Desteği……….66

3.2.5.2. Denetlenen Birim Yöneticileri ve Personelin İç Denetime Yaklaşımları………...67

3.2.5.3. Büyükşehir Belediyelerindeki İç Denetçilerin Yetkinlikleri ve İç Denetime Bakış Açıları……….68

3.2.5.4. İç Denetçilerin Çalışmalarını Bağımsız Şekilde Yürütme Durumları………...69

3.2.5.5. İç Denetim Birimlerinin Büyükşehir Belediyelerindeki Diğer Denetim Birimleri(Teftiş Kurulları) İle İlişkileri………..70

3.2.5.6. İç Denetçilerin Karşılaştıkları En Önemli Sorunlar………...70

3.2.5.7. İç Denetçilerin İç Denetimin Etkin Şekilde Uygulanmasına Yönelik Önerileri………72 3.2.6. Genel Değerlendirme………74 SONUÇ VE ÖNERİLER………....76 KAYNAKÇA………..79 EKLER………85 ÖZGEÇMİŞ………87

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

BĠLĠMSEL ETĠK SAYFASI

Bu tezin proje safhasından sonuçlanmasına kadarki bütün süreçlerde bilimsel etiğe ve akademik kurallara özenle riayet edildiğini, tez içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde edilerek sunulduğunu, ayrıca tez yazım kurallarına uygun olarak hazırlanan bu çalışmada başkalarının eserlerinden yararlanılması durumunda bilimsel kurallara uygun olarak atıf yapıldığını bildiririm.

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

YÜKSEK LĠSANS TEZĠ KABUL FORMU

Nurtaç ARSLAN tarafından hazırlanan Kamuda Ġç Denetim Sistemi:

BüyükĢehir Belediyeleri Örneği başlıklı bu çalışma …./…../2014 tarihinde yapılan

savunma sınavı sonucunda oybirliği/oyçokluğu ile başarılı bulunarak, jürimiz tarafından yüksek lisans tezi olarak kabul edilmiştir.

Unvanı, Adı Soyadı Başkan İmza Unvanı, Adı Soyadı Üye İmza Unvanı, Adı Soyadı Üye İmza

TEġEKKÜR

Öncelikle bu tez çalışmasının hazırlanması sürecinde bilgisini, samimi destek ve yardımlarını esirgemeyen danışman hocam Prof. Dr. Önder KUTLU’ya katkılarından dolayı çok teşekkür ederim.

Bu çalışmanın büyükşehir belediyelerinde iç denetim algılama ve uygulamalarının değerlendirilmesine yönelik araştırma kısmının gerçekleştirilmesinde önemli katkıları olan büyükşehir belediyelerinde görev yapan iç denetçilerimize teşekkürü borç bilirim. Ayrıca mülakat sorularının hazırlanması ve Büyükşehir Belediyelerinde görev yapan iç denetçilere ulaşmam sürecinde her türlü desteği veren Maliye Bakanlığı İç Denetim Merkezi Uyumlaştırma Dairesi Başkanı Cüneyt GÜLER’e ve İçişleri Bakanlığı İç Denetim Birimi Eski Başkanı Yavuz YILDIRIM’a teşekkür ederim.

Son olarak, desteklerini benden hiçbir zaman esirgemeyip her zaman yanımda olan sevgili eşime, annem ve babama ve değerli zamanından çaldığım canım oğluma sonsuz teşekkür ederim.

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Nurtaç ARSLAN Numarası 114228001016

Anabilim/Bilim Dalı

Kamu Yönetimi/Yönetim Bilimleri

Danışmanı Prof. Dr. Önder KUTLU

Tezin Adı Kamuda İç Denetim Sistemi: Büyükşehir Belediyeleri Örneği

ÖZET

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun öngördüğü iç denetim sistemi ile kamu yönetiminde sürekli ve planlı bir denetim anlayışı benimsenmektedir. Sürekli ve planlı olmayan teftiş temelli denetim sistemine göre henüz yeni ve teorik olarak da oldukça iyi tasarlanmış olan iç denetim sisteminin, uygulamada karşı karşıya olduğu önemli sorunlar bulunmakla birlikte, sistemin ilk defa genel kabul görmüş uluslararası denetim standartlarında hem objektif güvence sağlama hem de danışmanlık hizmeti vereceği öngörülmektedir.

Bu çalışmanın amacı Türk kamu yönetiminde yeni uygulanmaya başlayan iç denetim sisteminin farkındalığının arttırılmasına katkıda bulunmak ve önemini vurgulamak, Büyükşehir Belediyeleri örneğinden yola çıkarak sistemin kamu yönetiminde nasıl algılandığı ve uygulandığını değerlendirmek, uygulama sürecinde karşılaşılan sorunları ortaya koymak ve sorunlara yönelik çözüm önerileri sunmaktır.

Çalışma üç bölümden oluşmaktadır. Birinci bölümde iç denetime ilişkin kavramsal çerçeve verilmekte, ikinci bölümde Türk kamu yönetiminde iç denetime geçiş süreci ve mevzuatta iç denetimin nasıl düzenlendiği anlatılmakta, üçüncü ve son bölümde ise büyükşehir belediyelerindeki iç denetim uygulamaları e-posta yoluyla mülakat yöntemi ile gerçekleştirilen araştırma ile değerlendirilmeye çalışılmaktadır.

Anahtar Kelimeler: Denetim, İç Denetim, 5018 sayılı Kamu Mali Yönetimi

T.C.

SELÇUK ÜNĠVERSĠTESĠ Sosyal Bilimler Enstitüsü Müdürlüğü

Ö

ğr

enc

ini

n Adı Soyadı Nurtaç ARSLAN Numarası 114228001016

Anabilim/Bilim

Dalı Kamu Yönetimi/Yönetim Bilimleri Danışmanı Prof. Dr. Önder KUTLU

Tezin İngilizce Adı Internal Audit System in the Public Administration: The Example of Metropolitan Municipalities

SUMMARY

With the internal audit system stipulated by the Law on Public Financial Management and Control Law No. 5018 has been adopted a continuous and planned audit approach in the public administration. Although the internal audit system, compared to the non-continuous and unplanned inspection-based audit system new and also quite good designed in theory, has faced with significant challenges in practice, it is expected to provide for the first time both objective assurance and consulting services with generally accepted international standarts.

The aim of this study is to contribute to increase the awareness and to

emphasize the importance of the internal audit system started to be practiced recently in Turkish public administration, to evaluate the system how it is perceived and implemented in the public administration by applying the example of Metropolitan Municipalities, to demonstrate the problems encountered in the implementation process and offer solutions for the problems.

The study consists of three chapters. In the first chapter, the conceptual framework is provided for the internal audit, in the second chapter the transition process to the internal audit in Turkish public administration and how it is regulated in legislation are explained, in the third and last section, internal audit practices in the metropolitan municipalities are tried to assess with the research carried out by the method of interview.

Keywords:Audit, Internal Audit, Law on Public Financial Management and Control Law No. 5018, Internal Audit Practices in the Metropolitan Municipalities.

KISALTMALAR LĠSTESĠ

AB: Avrupa Birliği

ABD: Amerika Birleşik Devletleri

CFE: Suistimal İnceleme Uzmanlığı Sertifikası CGAP: Uluslararası Kamu Denetçisi Sertifikası CRMA: Risk Yönetimi Güvencesi Sertifikası DPT: Devlet Planlama Teşkilatı

IMF: Uluslararası Para Fonu

IIA: İç Denetçiler Enstitüsü(The Institute of Internal Auditors) İDKK: İç Denetim Koordinasyon Kurulu

KAYA: Kamu Yönetimi Araştırması KHK: Kanun Hükmünde Kararname

KMYKK: Kamu Mali Yönetimi ve Kontrol Kanunu MEHTAP: Merkezi Hükümet Teşkilatı Araştırma Projesi OECD: Ekonomik Kalkınma ve İşbirliği Örgütü

ÖİK: Özel İhtisas Komisyonu

TBMM: Türkiye Büyük Millet Meclisi TİDE: Türkiye İç Denetim Enstitüsü

TODAİE: Ortadoğu Amme İdaresi Enstitüsü t.y.: Tarih Yok

TABLOLAR LĠSTESĠ

Sayfa No

Tablo 1 Teftiş-İç Denetim Farkı 25

ġEKĠLLER LĠSTESĠ

Sayfa No

GĠRĠġ

Dünyada yaşanmakta olan siyasal, teknolojik, toplumsal, yönetsel ve ekonomik gelişmeler özellikle 1980’li yıllardan itibaren geleneksel kamu yönetimi anlayışında değişimi ve bunun sonucunda da köklü bir yeniden yapılanmayı gündeme getirmiştir. Tüm dünyada, Yeni Kamu Yönetimi Anlayışıyla devletin verimlilik esasına göre örgütlenmesi ve kamu hizmetlerinin yürütülmesinde özel sektör tekniklerinin kullanılması hâkim düşünce olarak kabul görmeye başlamıştır.

21. yüzyılın kamu yönetimi vatandaşa hizmet yaklaşımında; kurumsal yönetim, hesap verebilirlik, şeffaflık ve buna bağlı olarak değişen denetim anlayışı ile ön plana çıkmaktadır. Denetimde düzenlilik denetiminden performans denetimine, risk odaklılığa, katılım, etik vb. değerlerle birlikte bilişim ve sistem denetimine doğru önemli değişimler yaşanmaktadır. Yeni sistemde kapsamı genişleyen, yöntemleri ve yaklaşım tarzı gelişen, değişen yönetim anlayışıyla birlikte standartları uluslararası hale gelen denetim, devletin en önemli fonksiyonlarından biri haline gelmiştir. Kamu yönetiminin gündeminde yer alan bu yaklaşım, ülkemiz kamu yönetiminde de yapılan düzenlemeler ve uygulamalarla kamu kuruluşlarında hayata geçirilmeye başlanmıştır(Okur,2010:571-572; Uzun,2010).

Türkiye’de özellikle 1999 yılında Avrupa Birliği(AB)’ne aday ülke olarak resmen kabul edilmesinden sonra mali yönetim ve kontrol alanındaki yasal düzenlemelerin AB mevzuatı ile uyumlaştırılması yönünde çalışmalar başlamış, 2000’li yılların başından itibaren de Dünya Bankası ve Uluslararası Para Fonu(IMF) ile yürütülen anlaşmalar çerçevesinde bu çalışmalar hız kazanmıştır. Bu kapsamda uluslararası kabul görmüş standartlara uygun olarak çıkarılan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu(KMYKK) mali yönetim ve kontrol sistemini bütünü ile yeni bir anlayış çerçevesinde değiştirmiştir. 5018 sayılı Kanun ile kamu kurumlarında gerek yönetim gerekse denetim konularında reform niteliği taşıyan önemli değişiklikler yaşanmış ve daha hesap verebilir ve şeffaf bir yapının sağlanmasına yönelik düzenlemeler yapılmıştır. 5018 sayılı Kanunla kamuda denetime yeni ve farklı bir boyut kazandırılmış; denetim, iç denetim ve dış denetim

olmak üzere iki ayrı fonksiyon biçiminde düzenlenmiştir(Çevikbaş, 2011:48; Akpınar,2011:286).

5018 sayılı Kanun ile yeniden yapılandırılan Türk kamu mali yönetimi ve kontrol sisteminin en önemli unsurlarından birisini iç denetim sistemi oluşturmaktadır.

İç denetim, yönetimde hataları önlemek, riskli ve güçsüz yönleri tespit etmek, iyi uygulama örneklerini yaygınlaştırmak, yönetim sistemlerini geliştirmek, yönetime değer katmak amacıyla 2004 yılından itibaren kamu yönetiminde yerini almaya başlamıştır(Gönülaçar,2008a:2).

Özel sektörde oldukça yaygın uygulama alanı bulan ve 5018 sayılı Kanunla kamu yönetiminde yerini alan iç denetim sistemiyle birlikte uluslararası denetim standartları ve etik kuralları olan ve mevcut geleneksel denetim ve teftiş sistemini esaslı bir şekilde değiştiren yeni bir denetim anlayışı Türk kamu yönetimi sistemine girmiştir. Hesap verebilirliğin ve kamu kesimi performansının geliştirilmesine yönelik vurgunun artması, kamu yöneticilerini kendilerine güvence sağlayan iç denetim sistemine yöneltmiştir. İç denetim, kurum bünyesinde idari faaliyetlerden fonksiyonel olarak bağımsız, standartlara uygun, disiplinli ve sistematik bir anlayışla idarenin iç kontrol sistemini değerlendiren, kurumun üst yöneticisine raporlayan ve bu yolla da yönetime katkı sağlayan bir araç olarak değerlendirilmektedir.

Dünyada etkin şekilde uygulanan iç denetim sisteminin ülkemizde işlevinin ve misyonunun kamu kurumlarınca tam olarak anlaşıldığını söylemek mümkün değildir. Yönetim reformu tamamlanmadan getirilen iç denetim sistemi kendinden beklenen katma değeri de henüz sağlayamamıştır(Işık,2011:18). Birçok idarede halen iç denetçi atamaları tamamlanmamış, iç denetim faaliyeti başlatılamamıştır. Öte yandan iç denetim faaliyeti bulunan idarelerde de iç denetim faaliyetinin üst yöneticilerce yeterince desteklenmediği görülmektedir.

İç denetim, teftiş ve soruşturma gibi geleneksel denetim uygulamalarına göre yeni bir kavram olması nedeniyle önemli bir dirençle karşılaşmış, kapsamının ne olduğu, gerekli olup olmadığı, ne gibi yeni faydalar sağlayacağı, yetkisinin ne olması gerektiği ve mevcut denetim sistemlerinden hangi yönlerden farklılık gösterdiği

sorgulanmaya başlanmıştır(Başpınar,2006:24). Bu nedenlerle iç denetim alanında yapılan çalışmalar son yıllarda yoğunluk kazanmıştır.

Bu çalışmanın amacı, ülkemizde kamu yönetiminde yeni uygulanmaya başlayan iç denetim sisteminin farkındalığının arttırılmasına katkıda bulunmak ve önemini vurgulamak, büyükşehir belediyeleri örneğinden yola çıkarak sistemin kamu yönetiminde nasıl algılandığı ve uygulandığını değerlendirmek, uygulama sürecinde karşılaşılan sorunları ortaya koymak ve bunlara yönelik çözüm önerileri sunmaktır.

Bu çalışmada öncelikle iç denetim kavramına ilişkin kavramsal çerçeve verilmekte, dünyada kamu yönetimi anlayışında ve bu kapsamda kamu iç denetimi alanında yaşanan değişimler doğrultusunda 5018 sayılı KMYKK ile ülkemiz kamu yönetimine giren iç denetim kavramı, iç denetimin kapsamı, türleri, özellikleri, fonksiyonları ve iç denetim mesleğinin standartları vb. anlatılmaktadır. Daha sonra yerel yönetimlerin önemli bir ayağını oluşturan büyükşehir belediyeleri kısaca tanıtılmakta, büyükşehir belediyelerindeki iç denetim algılamaları ve uygulamaları ile bu süreçte karşılaşılan sorunlar ve bunlara yönelik çözüm önerileri büyükşehir belediyelerinde görev yapan iç denetçilerle e-posta yoluyla yapılan mülakatlarla ortaya konulmaya çalışılmaktadır.

Çalışmada konuyla ilgili kaynak taramasının yanında, yasal mevzuat, AB İlerleme Raporları gibi kaynaklar incelenmiştir. Sonra Maliye Bakanlığınca tahsis edilen kadrolara atama yapılan 15 Büyükşehir Belediyesinde görev yapan iç denetçilerle e-posta yoluyla mülakat yapılmış ve bahse konu birimlerdeki iç denetim algılamaları ve uygulamaları hakkında daha kapsamlı bilgi edinilmiştir. Daha sonra araştırma sonucunda elde edilen bulgular açıklanmış, uygulama sürecinde karşılaşılan sorunlar ortaya konulmuş ve bunlara yönelik çözüm önerilerine yer verilmiştir.

BĠRĠNCĠ BÖLÜM

1. ĠÇ DENETĠMLE ĠLGĠLĠ KAVRAMSAL ÇERÇEVE

1.1. Denetim Kavramı

İç denetim kavramının tam olarak ortaya konulması için öncelikle denetim kavramının tanımının yapılması önemlidir.

Denetim faaliyeti ilk çağlardan günümüze kadar küçük büyük her türlü toplulukta, örgütte ve devlette uygulanagelmiştir. Birlik sağlamada, başarıya ulaşmada ya da devlet olmada hiyerarşik yapı içinde gerçekleştirilen faaliyetin mutlaka gözetimi ve kontrolü gerekmektedir. Bu durum da denetimi gerektirmektedir (Alçin,2009:1).

Yönetimin yaşamsal önemdeki bileşenlerinden birisi olan denetim, kamusal eylem ve işlemlerin amaca ve hukuka uygunluğunu sağlamaktadır. Yönetim ve denetim birbirine bağlı iki olgudur. Yönetimin kalitesini belirleyen denetimin kalitesidir(Uluğ,2004:97-98).

Örgütün çalışmalarının devamlı gözetim ve denetim altında tutulması, kaynakların yerinde kullanılıp kullanılmadığının saptanması ve örgüt verimliliğinin artmasını sağlayacak tedbirlerin alınması zorunludur. Bu açıdan denetim faaliyeti hayati bir öneme sahiptir(Akpınar,2006.25).

Denetim faaliyeti her türlü toplulukta uygulanmakla birlikte uygulanış şekli, türü ve ismi farklılık göstermektedir. Bu çeşitlilik denetimin uygulandığı yapıya, zamana, amaca göre oluşmaktadır. Denetim, teftiş, revizyon, kontrol kavramları bunlara örnek olarak verilebilir(Alçin,2009:1).

1.1.1. Denetimin Tanımı

Batı dillerinde “denetim” demek olan “audit” kelimesinin kökeni Latince “audire” kelimesinden gelmektedir. “Audire” kelimesinin Türkçe karşılığı ise “dikkatlice dinlemek”tir. Bugün uluslararası literatürde denetim, “audit” kelimesi ve denetçi bundan türetilen “auditor” kelimesinin karşılığı olarak kullanılmaktadır. Başlangıçta işlemlerin az ve basit olduğu, günlük hesapların kontrolü ile

görevlendirilmiş bir kişi, bütün gün harcamada bulunan kişiye akşamları her bir işlemi miktar ve içerik itibariyle okutur, hesaplar hakkında fikrini söylerdi. Hesapların kontrolü ile görevlendirilen bu kişiye, görevini dinleyerek yapmasından dolayı “dinleme” kavramının İngilizce (audience-audition) ve Latince (audire-audencia) olan sözcük karşılıklarından yola çıkarak “auditor”(denetçi-denetleyen) adı verilmiştir. Duymak, haber almak anlamına gelen “audit” kavramı da denetim karşılığında kullanılmaya başlanmıştır(Aktaran: Kavakoğlu,2010:6-7).

Literatürde klasik anlamda denetim; bir kurum veya kuruluşun ya da belirli bir plan, program veya projenin yapısı, işleyişi ve çıktılarının önceden belirlenmiş standartlara uygunluk derecesinin, araştırma, gözlemleme, sorgulama gibi yöntemlerle tespit edilmesi ve elde edilen bulguların objektif ve sistematik bir biçimde değerlendirilerek ilgili taraf veya taraflara iletilmesi süreci olarak tanımlanmaktadır(Gürkan,2009:6-7; Alçin,2009:3-4).

Hukuki anlamda denetleme ise; gerek devlet daire ve teşkilatının gerekse özel hukuk hükümlerine göre kurulmuş kurumların kamu menfaati noktasından kanun, nizamname ve statü hükümlerine göre çalışıp çalışmadıklarının incelenmesidir(Akşam,2005:3).

Sayıştay tarafından uluslararası tanımlara göre hazırlanan “Denetim Terimleri Sözlüğü”nde denetim; bir kuruluşun faaliyetlerinin ve işlemlerinin hedeflere, bütçelere, kurallara ve standartlara uygun olarak yürütülmesini ya da işlemesini güvence altına almak üzere incelenmesi şeklinde tanımlanmıştır.

Türk Dil Kurumu ise, denetim kavramını bir görevin yolunda yürütülüp yürütülmediğini araştırmak, murakabe etmek, teftiş etmek, kontrol etmek olarak tanımlamıştır.

Günlük konuşma dilinde denetim; kontrol, teftiş, murakabe, tahkikat, soruşturma, gözetim gibi kavramlarla ifade edilmektedir.

Denetim önce uluslararası tanım ve standartlar çerçevesinde kurumun, programın ya da projenin amaç ve yöntemlerini göz önünde bulundurarak, tarafsız biçimde, söz konusu faaliyette ya da birimde mevcut hata ve yolsuzlukları ortaya çıkarma, oluşabilecek hata ve yolsuzluk riskini önleme, hiç olmazsa en aza indirme

fonksiyonlarına sahipken, son yıllarda denetimin bu fonksiyonlarına; birim ya da faaliyette mal ve hizmet üretiminin daha etkin ve verimli şekilde yerine getirilmesini sağlama, bu konuda yönetime ışık tutma, sonuçları raporlama fonksiyonları da eklenmiştir(Alçin,2009:5).

Denetim, özü itibariyle ortak aklı müzakerelerle ortaya çıkarma ve kullanma faaliyetidir. Farklı, uzmanlık ve birikim gerektiren bakış açılarıyla birlikte denetlenenlerin de katılımıyla sorunların tespiti ve çözüm yollarının çeşitliliği içerisinde en uygun önerilerin ortaya çıkarılması, denetim faaliyetinin ana amacı olmalıdır. Bu yaklaşımla yönetimin yönetişime evrildiği gibi denetim de denetişime evrilmektedir(Okur,2007: 2).

1.1.2. Denetim Türleri

Denetimi, denetim yapan birim, amaç, konu, kapsam, yapılış nedeni, uygulama zamanı, içerik, denetimin statüsü, yöntem, denetim yeri vb. açılardan değişik sınıflandırmalara tabi tutmak mümkündür(Gürkan,2009:11-12;Uluğ,2004:99):

Denetim yapan birime göre denetim; kamuoyu denetimi, yasama denetimi, yargı denetimi ve idari denetim olarak ayrıma tabi tutulmaktadır.

Kapsamına göre denetimin, genel denetim ve özel denetim olmak üzere ikiye ayrılması mümkündür.

Yapılış nedenine göre denetim, zorunlu denetim ve isteğe bağlı denetim; uygulama zamanına göre ise denetim aralıklı-sürekli denetim, önleyici-sonradan denetim olmak üzere ikiye ayrılmaktadır.

İçerik bakımından yapılan sınıflandırmada denetim; uygunluk denetimi, performans denetimi, muhasebe denetimi, finansal tablolar denetimi, mali uygunluk denetimi, özel amaçlı denetim ve faaliyet denetimi olarak yediye ayrılmıştır.

Denetimin statüsüne göre ise denetim, iç denetim ve dış denetim olmak üzere ikiye ayrılmaktadır. İç denetim aynı zamanda idari bir denetimdir. Bu çalışmanın kapsamı gereği denetim, söz konusu ayrımlar itibariyle ayrı ayrı değerlendirmeye alınmayacak, sadece iç denetim faaliyeti değerlendirilecektir.

1.2. Ġç Denetim

1.2.1.Ġç Denetimin Tanımı

İç denetim sisteminin uygulandığı gerek AB üyesi ülkelerde gerek diğer ülkelerde iç denetim; faaliyette bulunduğu kurumun her türlü etkinliğini geliştirmek, iyileştirmek ve kuruma değer katmak amacıyla, bağımsız ve tarafsız bir şekilde güvence ve danışmanlık hizmeti veren bir faaliyet olarak kabul edilmektedir. İç denetimin genel kabul görmüş bu yaklaşımına paralel olarak geliştirilen bazı iç denetim tanımlamaları da yapılmıştır(Gürkan,2005:14).

İç denetim, kuruluşa yönelik bir hizmet olarak o kuruluşun faaliyetlerini incelemek ve değerlendirmek amacıyla kuruluşun bünyesinde oluşturulan bağımsız bir değerlendirme fonksiyonudur(Özeren,2000:34).

Uluslararası İç Denetim Standartları Mesleki Uygulama Çerçevesinde iç denetim, “Kontrol, öz değerlendirme, danışmanlık veya yolsuzluk/suiistimal incelemesi görevleri ya da gözden geçirme faaliyetlerinden oluşur. İç denetim faaliyeti, kurumun risk yönetim, kontrol ve yönetişim süreçlerinin etkililiğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur.” şeklinde tarif edilmiştir (TİDE, 2008:26-27).

5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 63 üncü maddesine göre iç denetim, “kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyeti”dir.

İç Denetçiler Enstitüsü’nün (The Institute of Internal Auditors-IIA) yaptığı ve uluslararası kabul görmüş iç denetim tanımı ise şöyledir: “İç denetim; kurumun her türlü etkinliğini denetlemek, geliştirmek, iyileştirmek ve kuruma değer katmak amacıyla, bağımsız ve tarafsız bir şekilde güvence ve danışmanlık hizmeti vermektir. İç denetçiler, risk yönetimi, iç kontrol ve yönetim süreçlerinin etkinliği ve verimliliğinin değerlendirilmesi ve geliştirilmesi için sistematik yaklaşımlar

geliştirerek kurumun hedeflerinin gerçekleştirilmesine yardımcı olurlar.”(Korkmaz, 2007:4).

Yukarıdaki farklı iç denetim tanımlarından da anlaşıldığı üzere iç denetim, kuruluşa yönelik bir hizmet olarak o kuruluşun faaliyetlerini ve iç kontrol sistemini incelemek ve değerlendirmek amacıyla kuruluşun bünyesinde oluşturulan bağımsız bir değerlendirme fonksiyonudur.

Denetim faaliyetinin “iç” olma özelliği, kurum içinde ve kurum adına yapılıyor olmasından kaynaklanmaktadır(Midyat,2007b:28).

Kamuda iç denetim genel olarak, kamu idaresinin performansı hakkında yönetime rapor vermesine ve bir sorun varsa yönetimin gerekli önlemleri almasına imkân tanımaktadır. Aynı zamanda iç denetim, uyguladığı denetim teknikleri ile mali disiplini sağlamanın da bir güvencesi olarak görülmektedir. İç denetimin kalitesinin artması, aynı zamanda yüksek denetim kurumu tarafından yapılan dış denetimi kolaylaştırarak destek sağlamaktadır(Kesik, 2005: 100-101).

İç denetim faaliyeti, fonksiyonel olarak bağımsız olması, tarafsız yaklaşımla gerçekleştirilmesi, güvence sağlama ve danışmanlık faaliyetlerinin bir arada yürütülmesi, belirlenmiş mesleki standartlar ve yöntemler çerçevesinde gerçekleştirilmesi ve meslek mensubu yetkin denetçilerce yerine getirilmesi sebebiyle diğer inceleme ve değerlendirme faaliyetlerinden farklılık arz etmektedir(Aktaran: Aksoy, 2008:90).

1.2.2. Ġç Denetimin Tarihsel GeliĢim Süreci

Modern iç denetim anlayışının doğup yaygınlaşması özellikle II. Dünya Savaşı’ndan sonra Amerika Birleşik Devletleri(ABD)’nde gerçekleşmiş ve son çeyrek yüzyılda artan bir gelişme hızına kavuşmuştur. ABD’deki şirketlerin finansal raporlarının doğruluğunun incelenmesi ve muhasebe kontrolleriyle uyum sağlanması olarak tanımlanabilecek olan dış denetim faaliyetinin yanı sıra, kurumların gelişen ve karmaşıklaşan işlem hacmi, farklı coğrafyalarda faaliyet gösterilmesi, faaliyetlerde etkinlik ve verimliliğin ön plana çıkması, şeffaflık ve kurumsal yönetim kavramlarının önem kazanması iç denetim faaliyetlerinin kapsam, yöntem ve

içeriğinin hızla gelişmesine yol açmıştır. Yönetim adına denetim olarak başlayan iç denetim zamanla bünyesine operasyonel denetim, iç kontrol süreçlerinin ve risk yönetiminin değerlendirilmesi ve işlem süreçlerinin analiz edilmesi yoluyla kurum faaliyetlerinde etkinlik ve verimliliğin artırılması gibi çağdaş unsurları katmış, yönetim adına denetim kavramından kurum faaliyetlerine yönelik kurum dışına bağımsız bir değerlendirme sunan yönetimin denetimi olarak nitelendirilebilecek bir fonksiyona dönüşmüştür. İç denetimin yukarıda bahsedilen tüm gelişmeleri bünyesine taşıması ve standartları ile genel kabul görmüş uygulama yöntemleriyle günümüzdeki çağdaş yönetim felsefesine uygun profesyonel bir meslek haline gelmesi ve iç denetimin örgütlü olarak gelişmesi ABD'de 1941 yılında Uluslararası İç Denetim Enstitüsü’nün(IIA) kurulması ile gerçekleşmiştir (İDKK,2009:1).

IIA’nın faaliyet göstermeye başlamasıyla birlikte iç denetim; standartları, etik kuralları ve sistematik uygulamaları olan bir meslek olarak gelişmeye ve önem kazanmaya başlamıştır. İlk olarak 1947 yılında yayımlanan “İç Denetimin Sorumlulukları Bildirgesi” zamanla iç denetim standartlarına dönüşmüş ve 1978 yılında ilk “Genel Kabul Görmüş İç Denetim Standartları” yayımlanmıştır. İç denetim standartlarının 1 Ocak 2009 tarihinde yürürlüğe giren son şekli, tüm dünyada iç denetim mesleğinin genel standartları olarak birçok yasal düzenlemede atıf yapılan temel bir düzenleme niteliği taşımaktadır(İDKK,2009:1).

İç denetim kavramı, 1994 yılından itibaren Türkiye gündemine özel sektör vasıtasıyla girmiştir. Türkiye’de Bankacılık Kanunu, Türk Ticaret Kanunu, 5018 sayılı KMYKK ile kurumsal yönetim ve iç denetimin gerek özel sektör gerekse kamu yönetimi alanında önem kazandığı görülmektedir(Uzun,2010).

Özel sektörde ulusal çapta örgütlü iç denetim faaliyeti 1995 yılında Türkiye İç Denetim Enstitüsü’nün (TİDE) kurulmasıyla gerçekleşmiştir. Dünya uygulamaları paralelinde kamuda iç denetim faaliyeti ise, 24.12.2003 tarihli ve 25326 sayılı Resmi Gazetede yayınlanan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile başlamıştır.

1.2.3. Ġç Denetimin Özellikleri

İç denetimin özellikleri, iç denetimin kendinden bekleneni verebilmesi için taşıması gereken asgari şartlara dikkat çekmektedir. Örgüte katılan değer, sağlanan güvence, fonksiyonel bağımsızlık ve tarafsızlık, verilen danışmanlık hizmeti, standartlara uygunluk, risk odaklı denetim ve meslek ahlak kuralları iç denetimin temel özelliklerini oluşturur.

1.2.3.1. Fonksiyonel Bağımsızlık ve Tarafsızlık

İç denetim faaliyetinin bağımsız ve tarafsız şekilde yürütülmesi esastır. Bu iki ilkenin bulunmadığı veya zedelendiği durumlarda etkin ve yeterli işleyen bir denetimden bahsetmek mümkün olmayacağı gibi, böyle bir faaliyetin denetimden beklenen fonksiyonları ortaya koyması da söz konusu olmayacak ve denetim faaliyetinin güvence verme fonksiyonu zayıflayacak, hatta imkânsız hale gelebilecektir(Midyat,2007b:29).

İç denetçiler profesyonel meslek mensupları olarak iç denetçiliği ilgili mevzuat ve denetim standartları ile etik kurallar çerçevesinde bağımsız ve tarafsız bir şekilde yerine getirirler. İç denetim niteliği gereği kurum içidir ve hiyerarşik anlamda olmasa bile idarenin üst yöneticisine bağlıdır. Ancak, bu bağlılık kesinlikle hiyerarşik bir astlık-üstlük ilişkisi değildir. Bu noktada, üst yöneticiler dahil hiç kimse denetim görevinin yürütülmesi sırasında müdahil olamaz. Bağlılık ilişkisi iç denetçilerin raporlamayı yapacakları merciin ve iç denetçilerin organizasyon içindeki konumlarının tanımlanması açısından gerekmektedir. Burada söz konusu olan denetimin fonksiyonel bağımsızlığıdır. Denetimin kapsam ve yönteminin belirlenmesinde, denetim faaliyetlerinin gerçekleştirilmesinde idari müdahalelerin olmamasıdır. Ancak, bu husus denetim faaliyetlerinin tasarlanması safhasında üst yöneticilerin önerilerinin hiçbir şekilde dikkate alınmaması gerektiği şeklinde de anlaşılmamalıdır. İlgili mevzuata ve standartlara uygun olmak koşuluyla denetimin planlanması aşamasında üst yöneticilerin de görüşlerinin alınması denetimde etkinliğin sağlanmasının gereği olarak görülmelidir(Midyat,2007b:29-30).

İç denetçi, yönetimden fonksiyonel olarak bağımsız olmakla birlikte denetim sonuçlarını üst yönetime raporladığı için idari anlamda bağımsız değildir.

Fonksiyonel bağımsızlığı sağlamak üzere Kanun ve diğer mevzuatta aşağıdaki hususlara yer verilmiştir(Güler,2010:145):

İç denetçiler hiçbir şekilde istekleri dışında başka bir göreve atanamazlar. Kanun, yönetmelik ve iç denetim birim yönergelerinde belirtilen görevler

dışında iç denetçilere hiçbir görev verilemez ve yaptırılamaz.

Denetim faaliyetlerinin planlanması, yürütülmesi, raporlanması ve izlenmesine ilişkin görevlerin yerine getirilmesinde iç denetim birimi bağımsız olarak hareket eder.

İç denetim faaliyetinin bağımsızlığı yanında bu faaliyetin objektif bir yaklaşımla yürütülmesi standartlar ve yasal düzenlemeler gereğidir. Bağımsızlık daha çok denetim faaliyetinin/denetim biriminin kurum içi konumuyla ve genel olarak denetim faaliyetinin planlanması, yürütülmesi ve raporlanmasıyla ilgiliyken, tarafsızlık ilkesi, bağımsızlığa göre daha subjektiftir, kişiyle ilgilidir. Bu noktada en önemli rol iç denetçinin kendisine düşmektedir(Midyat,2007b: 31).

1.2.3.2. Kurum Faaliyetlerine Değer Katma ve GeliĢtirme

İç denetim idarenin/kuruluşun faaliyetlerine değer katmak ve geliştirmek için yürütülen bir faaliyettir. Denetimin esas amacı ve odak noktası, denetlenen birimlerin yönetici ve çalışanlarının hatalarının ortaya konulması ve sorumluların cezalandırılması değil, kurumsal faaliyetlerin, çalışmaların geliştirilmesidir. İç denetimde temel amaç, kurumsal faaliyetlerin planlanması ve yürütülmesinde önceden belirlenmiş amaç ve politikalar ile ilgili düzenlemelere uyulmasının, kaynakların etkili, ekonomik ve verimli kullanılmasının, bilgilerin güvenilirliğinin, bütünlüğünün ve zamanında elde edilebilirliğinin sağlanmasıdır. İç denetim faaliyetiyle, kamu idarelerinin varlıklarının güvence altına alınması, iç kontrol sisteminin etkinliği ve risklerin azaltılması için kamu idaresinin faaliyetlerini olumsuz etkileyebilecek risklerin tanımlanması, gerekli önlemlerin alınması, sürekli gözden geçirilmesi ve mümkünse sayısallaştırılması konularında kamu idarelerinin yönetimine tavsiyelerde bulunulur(Midyat,2007b:29).

Yönetime rakip olmayan, onunla birlikte hareket eden ve yönetimin üstünde kendisini konumlandırmayan iç denetim yapıcıdır ve kuruma değer katar (Gönülaçar, 2007a:24).

1.2.3.3. Güvence ve DanıĢmanlık Hizmeti Sağlama

İç denetimin güvence sağlama ve danışmanlık hizmeti verme şeklinde iki yönü bulunmaktadır. Denetim faaliyetinin asıl amacı, kurumun faaliyetlerinin, çalışmalarının geliştirilmesi, bu konuda idareye/yöneticilere rehberlik yapılması ve yol gösterilmesidir(Midyat,2007b:32).

Denetimin güvence vermesi, kurumda faaliyetlerin ilgili hukuk kurallarına uygun bir şekilde yürütüldüğü, kaynakların elde edilmesi ve kullanımında hukuka uygunluk yanında etkililik, ekonomiklik ve verimlilik ilkelerine uyulduğu, kurumun risk yönetimi, iç kontrol sistemi ve iş/işlem süreçlerinin etkin ve yeterli bir şekilde işlediği, üretilen bilgilerin doğru ve tam olduğu, kurum varlıklarının korunduğu, kurum içinde etkin bir iç denetim sisteminin var olduğu konusunda kurum içine ve kurum dışına yeterli bir güvence verilmesi anlamına gelmektedir. İç denetimin vereceği güvence makul bir güvence olup, yüzde yüz değildir(Midyat,2007b:32).

Güvence hizmetleri, bir süreç, sistem veya bir başka konu ile ilgili bağımsız görüş veya fikir sunabilmek için eldeki bulguların nesnel olarak değerlendirilmesini kapsar(Gönülaçar,2007a:24).

İç denetimin baskın yönü güvence vermek olmakla beraber, özellikle iç denetim bakımından danışmanlık hizmetleri de eşsiz bir öneme sahiptir. Danışmanlık hizmetleri, bir idarenin faaliyetlerini geliştirmeyi ve onlara değer katmayı amaçlayan, kapsamı ve niteliği idare ile belirlenen istişari ve bununla bağlantılı hizmetlerdir. Danışmanlık hizmetleri doğası gereği tavsiye niteliğindedir ve genellikle görevlendirmeyi talep edenlerin özel isteği ile gerçekleştirilir(Gönülaçar,2007a:24). Danışmanlık yönü olmayan bir denetim anlayışı ve uygulaması denetimin kurum içindeki pozisyonu ve algılamasını olumsuz yönde etkileyecek, idarenin beklenen amaçlara ulaşabilmesi mümkün olmayacaktır. Denetim faaliyetinin danışmanlık yönü güvence verme fonksiyonunun da etkili bir şekilde yürütülmesine, kurum içi

konumunun güçlendirilmesine ve olumlu şekilde algılanmasına önemli ölçüde katkı sağlayacaktır(Midyat, 2007b:32).

1.2.3.4. Risk Odaklı Denetim

Risk odaklılık, denetim faaliyetinin odak noktasının geçmiş faaliyetlerden geleceğin yönetilmesine doğru kaymasının günümüzdeki ifadesidir (Gönülaçar, 2007a:26).

İç denetim, iç denetim birimi tarafından risk odaklı denetim plan ve programları esas alınarak işlemlerin gerçekleştirilmesi sırasında ve sonrasında yapılır.

Yıllık denetim programı risk odaklı olarak hazırlanır. Burada, denetim önceliklerinin belirlenmesi ve denetime en riskli faaliyetlerden başlanılması hedeflenir. Üç yıllık olarak tasarlanan iç denetim planları, kurumun faaliyetlerinin ve karşı karşıya olduğu risklerin kapsamlı bir incelemesi ve analizi yapıldıktan sonra hazırlanır. Yüksek riskli alanlar, düşük riskli alanlara göre öncelikli olarak ve daha sık iç denetime tâbi tutulur. Ayrıca iç denetimin temel görevlerinden biri, risk yönetim süreçlerinin tam, etkili ve verimli olduğu konusunda üst yönetime objektif güvence sağlamaktır(Tok,2010:48).

1.2.3.5. Standartlara Göre Yürütülme

İç denetim faaliyeti yalnızca mevzuata değil, ulusal ve uluslararası iç denetim standartlarına uygun olarak yürütülür. Ayrıca meslek ahlak kurallarına da uyulur. İç denetim faaliyetinin ilgili mevzuat ve kamu iç denetim standartları ve meslek ahlak kurallarına uygun yürütülmesi Kanun gereğidir(Midyat,2007b:32-33).

Denetim standartları, denetçiye denetim faaliyetini yürütürken asgari düzeyde rehberlik eden bağlayıcı ilkeler ve kurallardır. İç denetim standartları nitelik standartları, performans standartları ve uygulama standartlarından oluşmaktadır(Gönülaçar,2007a:25).

İç denetime ilişkin standartlar ABD İç Denetçiler Enstitüsü tarafından yayınlanan İç Denetim Mesleği Uygulama Standartları adıyla dünya çapında genel kabul görmüş standartlardır(Özeren,2000:6-7).

1.2.4. Ġç Denetimin Amacı ve Kapsamı

5018 sayılı KMYKK’nın 65 inci maddesine dayanılarak hazırlanan İç Denetçilerin Çalışma Usul ve Esasları Hakkındaki Yönetmeliğin 5 inci maddesinde iç denetimin amacı şu şekilde sayılmıştır:

1. “İç denetim faaliyeti; kamu idarelerinin faaliyetlerinin amaç ve politikalara, kalkınma planına, programlara, stratejik planlara, performans programlarına ve mevzuata uygun olarak planlanmasını ve yürütülmesini; kaynakların etkili, ekonomik ve verimli kullanılmasını; bilgilerin güvenilirliğini, bütünlüğünü ve zamanında elde edilebilirliğini sağlamayı amaçlar. İç denetim faaliyeti sonucunda, kamu idarelerinin varlıklarının güvence altına alınması, iç kontrol sisteminin etkinliği ve risklerin asgarîye indirilmesi için kamu idaresinin faaliyetlerini olumsuz etkileyebilecek risklerin tanımlanması, gerekli önlemlerin alınması, sürekli gözden geçirilmesi ve mümkünse sayısallaştırılması konularında yönetime önerilerde bulunulur.

2. İç denetim, nesnel güvence sağlamanın yanında, özellikle risk yönetimi, kontrol ve yönetim süreçlerini geliştirmede idarelere yardımcı olmak üzere bağımsız ve tarafsız bir danışmanlık hizmeti sağlar. Danışmanlık hizmeti, idarenin hedeflerini gerçekleştirmeye yönelik faaliyetlerinin ve işlem süreçlerinin sistemli ve düzenli bir biçimde değerlendirilmesi ve geliştirilmesine yönelik önerilerde bulunulmasıdır.

3. Nesnel güvence sağlama, kurum içerisinde etkin bir iç denetim sisteminin var olduğuna; kurumun risk yönetimi, iç kontrol sistemi ve işlem süreçlerinin etkin bir şekilde işlediğine; üretilen bilgilerin doğruluğuna ve tamlığına; varlıklarının korunduğuna; faaliyetlerin etkili, ekonomik, verimli ve mevzuata uygun bir şekilde gerçekleştirildiğine dair, kurum içine ve kurum dışına yeterli güvencenin verilmesidir.”

İç denetimin kapsamı, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 6 ncı maddesinde “Kamu idarelerinin yurt dışı ve taşra dahil tüm

birimlerinin işlem ve faaliyetleri, risk esaslı denetim plan ve programları kapsamında sistematik, sürekli ve disiplinli bir yaklaşımla denetim standartlarına uygun olarak iç denetime tabi tutulur.” şeklinde belirtilmiştir.

İç denetimin kapsamını temel olarak kurumun iç kontrolünün gözden geçirilmesi, iç kontrolün verimli ve etkin bir şekilde işleyip işlemediğinin değerlendirilmesi, kurum faaliyetlerinin etkin bir şekilde yürütülüp yürütülmediğinin belirlenmesi oluşturur(Bilge ve Kiracı,2010:11).

İç denetim faaliyetinin kapsamı yalnızca harcamalar ile gelir işlemleri olmayıp, idarelerin tüm faaliyet ve işlemleri, süreçleri denetim kapsamındadır. Teşkilat açısından da idarelerin merkez, taşra ve yurt dışı teşkilatına dahil tüm birimlerinin faaliyet ve işlemleri iç denetim kapsamında yer almaktadır(Gönülaçar,2007a:22). KMYKK öncesi teftiş ve denetim uygulamalarındaki gibi merkez teşkilatlarının denetim dışında bırakılması gibi bir durum söz konusu olmayacaktır. Öte yandan, iç denetimin idarelerin tüm faaliyet ve işlemleri ile süreçlerini kapsaması idarelerin yürüttüğü faaliyetlerin tümünün mutlaka denetleneceği anlamına gelmez. Çünkü iç denetim riskli alanlara yönelik yürütülen bir faaliyettir. Ayrıca iç denetim risk odaklı olarak yürütüleceği için denetimin teşkilat/birim esaslı yürütülmesi zorunluluğu yoktur. Riskli görülen birimler denetim kapsamına dahil edilebileceği gibi, tüm birimlerin belirli faaliyet veya konuları da iç denetim konusu olarak tespit edilebilir(Midyat,2007c:34).

1.3. Ġç Denetim Uygulamaları

Kamu idarelerinde yapılacak iç denetim uygunluk denetimi, performans denetimi, mali denetim, bilgi teknolojisi denetimi ve sistem denetimi şeklinde gerçekleştirilmektedir. İç denetim, bu denetim uygulamalarından bir veya birkaçını kapsayacak şekilde risk odaklı olarak yapılır. Ayrıca, bir faaliyet veya konu tüm birimlerde denetim kapsamına alınabilir.

1.3.1. Uygunluk Denetimi

Uygunluk denetimi, bir örgütün mali işlemlerinin ve diğer faaliyetlerinin belirlenmiş yöntemlere, kurallara ve mevzuata uygun olup olmadığının incelenmesidir. Uygunluk denetimi, idarenin tüm birimlerini kapsar(Aksoy,2008:84). Uygunluk denetimi, denetimin yapıldığı alanlar açısından en geniş kapsamlı,

denetimin özü açısından ise en dar kapsamlı denetim türüdür (Aktaran: Çevikbaş,2011:53).

1.3.2. Performans Denetimi

Faaliyet denetimi olarak da adlandırılan bu denetim şeklinde kurumun önceden saptanmış hedef ve amaçlara ulaşıp ulaşmadığı ölçülmeye çalışılır. Bu açıdan performans denetimi, kurum faaliyetlerini yürütmek üzere kullanılan kaynakların verimlilik, ekonomiklik, etkinlik ve etkililik yönünden denetlenmesidir (Güredin, 1994:15).

1.3.3. Mali Denetim

Mali denetim; gelir, gider, varlık ve yükümlülüklere ilişkin hesap ve işlemlerin doğruluğunun, mali sistem ve tabloların güvenilirliğinin değerlendirilmesidir. Ülkemizde eskiden beri yapılagelen bir denetim türüdür(Karaaslan,2006:24).

1.3.4. Bilgi Teknolojisi Denetimi

Bilgi teknolojisi denetimi; idarenin amaçlarına ve hedeflerine ulaşmasına yönelik olarak bilgi sistemleri ve bu sistemlere ilişkin kontrollerin yeterliliği hakkında, nesnel bir güvence sağlamak amacı ile yapılan denetimdir. Bu çerçevede iç denetçi, mevcut bilgi teknoloji kontrollerini; etkililik, etkinlik, gizlilik, bütünlük, doğruluk, erişilebilirlik, uygunluk ve güvenilirlik kriterleri çerçevesinde değerlendirir (Ekiz,2011:23).

1.3.5. Sistem Denetimi

Sistem denetimi, iç kontrol sisteminin etkili bir şekilde işleyip işlemediğinin ayrıntılı bir şekilde değerlendirilmesidir. İç kontrolün önemli bir parçası olan iç denetim aynı zamanda iç kontrol sisteminin amaca uygun şekilde çalışmasını ve karşı karşıya kaldığı risklerin en aza indirilmesi konusunda güvence sağlamaktadır. Bu sonuca ulaşılması sistem veya sistem tabanlı denetimin yapılmasına bağlıdır (Arcagök ve Erüz, 2006: 204).

1.4. Ġç Denetim Süreci

İç denetimin uygulanması süreci; iç denetimin planlanması, iç denetim faaliyetinin yürütülmesi, iç denetim sonuçlarının raporlanması ve iç denetim sonuçlarının izlenmesi faaliyetlerinden oluşur.

1.4.1. Ġç Denetimin Planlanması

İç denetim faaliyetleri risk odaklı olarak yürütülür. Kamu idarelerinin karşılaşabileceği risklerin tespit edilerek sürekli ölçülmesi ve değerlendirilmesi gerekir. Yapılan risk değerlendirmeleri sonucunda idarenin karşı karşıya bulunduğu yüksek riskli alanlar öncelik sırasına göre belirlenir. Kamu idarelerinin en riskli alanlarından başlamak üzere risk odaklı iç denetim planı ve programı hazırlanır ve üst yönetici tarafından onaylanır. İç denetim hazırlanan bu plan ve programa uygun olarak yapılır. Ancak, önceliği ve özelliği olan bazı durumlarda plan ve program dışında da üst yöneticinin onayıyla denetim yapılması mümkün bulunmaktadır(Kavakoğlu,2010:26-27).

1.4.1.1. Ġç Denetim Planı

İç denetim planı, iç denetim faaliyetinin etkili, ekonomik ve verimli şekilde yürütülmesini sağlamak için denetimin kapsamını, denetlenecek alan ve konuları, ihtiyaç duyulan kişi ve diğer kaynakları kapsayacak şekilde birim yöneticileriyle görüşülerek ve İDKK tarafından hazırlanan İç Denetim Strateji Belgesi de dikkate alınarak üç yıllık dönemler için hazırlanır. Plan her yıl yapılan risk değerlendirmesi sonuçlarına göre gözden geçirilir ve gerekirse değiştirilir. İç denetim planının

hazırlanmasında üst yöneticinin riskli gördüğü ve öncelik verilmesini istediği konular da dikkate alınır(Aksoy,2008:120).

1.4.1.2. Ġç Denetim Programı

İç denetim programı, en riskli alan ve konulara öncelik verilmek ve denetim maliyeti de dikkate alınmak suretiyle, yöneticiler ve gerektiğinde çalışanlarla görüşülerek iç denetim planıyla uyumlu olarak bir yıllık dönemi geçmemek üzere hazırlanan bir programdır(Kavakoğlu,2010:27).

İç denetim programında denetlenecek alan ve konular ile iç denetçilerin isimleri belirtilerek bir takvime bağlanır. Hazırlanan program üst yöneticinin onayına sunulur. Program üst yönetici tarafından onaylandıktan sonra yapılan görevlendirmeler, iç denetçilere bildirilir(Aksoy,2008:121).

1.4.2. Ġç Denetime Hazırlık ve BaĢlama

Denetim faaliyetlerinin hazırlık aşaması “Ön Çalışma” olarak isimlendirilir. Hazırlık aşamasında iç denetçiler, görevlendirildikleri konu ile ilgili gerekli inceleme ve araştırmaları yaparak denetim konusuna göre hangi yöntemi/yöntemleri kullanacaklarına karar verirler. İç denetçi, bu aşamada iç denetimin yapılacağı birim yöneticisi ve ilgili personelin katılacağı bir açılış toplantısı gerçekleştirir ve iç denetimin amacı, kapsamı, yöntemi, süresi, denetim sürecinde çalışanlardan beklentiler, yönetimin denetimden beklentileri ve denetim sonuçlarının raporlanması konularında bilgilendirme yapar. Tüm denetim aşamalarını ve izlenecek yöntemleri içeren bir denetim planı hazırlanmasıyla ön çalışma sona erer(Aksoy,2008:121).

1.4.3. Ġç Denetimin Yürütülmesi

Çalışma planı hazırlandıktan sonra denetime başlanır ve denetimler bu çalışma planına göre yürütülür.

İç denetçi bu süreçte, denetim sonuçlarını destekleyecek bilgileri toplamakta, analiz etmekte, yorumlamakta ve belgelendirmektedir. Ayrıca bu bilgileri uygun yöntemlerle tarafsız bir şekilde değerlendirerek raporunda görüş oluşturmaktadır(Özeren,2000:25).

Denetime hazırlık, risk ve kontrol değerlendirmeleri, yapılan testler ve bu testler sonucunda elde edilen bilgi ve bulgular, raporlama ve izleme faaliyetleri gibi denetim süresince yapılan çalışmaların tümü çalışma kâğıtları ile belgelendirilir. Gerçekleştirilen denetim faaliyetleri ve hazırlanan rapor taslağı denetlenen birim yöneticisi ile diğer sorumlu personelin katıldığı kapanış toplantısında değerlendirilir ve tutanağa bağlanır (Aksoy,2008:122).

1.4.4. Ġç Denetim Sonuçlarının Raporlanması

Raporlama, denetim faaliyeti sonuçlarının düzenlenecek raporla kayıt altına alınmasıdır. İç denetim raporu denetim faaliyetlerinin amacını, kapsamını ve sonuçlarını özetler(Aktaran: Bilge ve Kiracı,2010:22-23).

İç denetim raporları, kısa, açık, kolay anlaşılır ve tekrara yer vermeyecek şekilde hazırlanır. Ayrıca raporlar, İDKK’nın belirlediği raporlama standartlarına uygun, yeterli kanıtlara dayalı ve tutarlı olarak hazırlanır. İç denetçi, denetim raporunu, belirli bir sürede cevaplandırılmak üzere, denetlenen birim yöneticisine verir. Birim yöneticisi, gerektiğinde çalışanlardan ve ilgililerden görüş almak suretiyle rapordaki ilgili hususları cevaplandırarak iç denetçiye gönderir. İç denetçi raporunu, idarenin görüşlerini de ekleyerek cevaplarıyla beraber, iç denetimin kapsamı, denetimde belirlenen riskler, risklerin muhtemel etkileri, denetim sonuçlarına ilişkin genel değerlendirme ve risklerin ortadan kaldırılmasına veya asgari düzeye indirilmesine yönelik önerileri içeren rapor özetini de ekleyerek üst yöneticiye sunar. İç denetçi ile idare arasında görüş ayrılıkları olması durumunda üst yönetici tarafından çözülür; üst yönetici ile iç denetçi arasındakiler ise İDKK’ya iletilir(Aksoy,2008:123).

1.4.5. Ġç Denetimin Ġzlenmesi

İç denetimin etkinliğinin artırılması için denetlenen birimlerde yaptırılacak bir anketle denetim faaliyeti değerlendirilebilir(Aksoy,2008:123).

Denetim raporları üst yönetici tarafından değerlendirildikten sonra gereği için ilgili birimler ve strateji geliştirme birimine verilir. Denetim raporunda belirtilen önlemlerin alınıp alınmadığı üst yönetici tarafından izlenir. İdari birimlerce rapor

üzerine yapılan işlemler veya işlem yapılmama gerekçeleri, iç denetçiye bildirilmek üzere iç denetim birimine gönderilir. İlgili birim yöneticisinin yeterli bir önlem almaması halinde iç denetim birimi bu konuda üst yöneticiyi bilgilendirmelidir. İç denetim raporları ile bunlar üzerine yapılan işlemler, raporun üst yöneticiye sunulduğu tarihten itibaren iki ay içinde İDKK’ya gönderilir(Aksoy,2008:123).

1.5. Uluslararası Ġç Denetim Standartları

Standartlar iç denetçiye mesleki faaliyetlerinde rehberlik eden, iç denetim mesleğinin belirli kurallar çerçevesinde yürütülmesine ve iç denetimin amacına ulaşmasına yardım eden genel ilkelerdir. Standartlar, ilke odaklıdır ve uyulması zorunlu gerekliliklerdir. İç denetim standartları, ilk kez 1978 yılında IIA tarafından yayınlanmaya başlanmış, bu kapsamda çıkarılan tebliğler “İç Denetim Mesleği Uygulama Standartları” haline getirilerek 2002 yılından itibaren uygulanmaya başlanmıştır. Standartlar Mesleki Uygulama Çerçevesinin bir parçası olup, iç denetimin tanımını, etik kuralları, standartları ve diğer kılavuzluk bilgilerini kapsamaktadır. İç denetim standartları Uluslararası İç Denetçiler Enstitüsü Standartlar Kurulu tarafından sürekli gözden geçirilerek geliştirilmektedir ve tüm dünyada iç denetim mesleğinin genel standartları olarak birçok yasal düzenlemede atıf yapılan temel bir düzenleme niteliğindedir. Standartların nasıl uygulanacağı hususu IIA tarafından yayınlanan Uygulama Önerilerinde düzenlenmektedir. “Uluslararası İç Denetim Standartları”na uyum, iç denetçilerin ve iç denetim biriminin sorumluluklarının yerine getirilmesinde hayatî önemi haizdir. Standartlar nitelik, performans ve uygulama standartlarından oluşmaktadır(Bilge ve Kiracı, 2010:25-26; Kavakoğlu,2010:40; TİDE,2008:3-4).

İç denetim faaliyetini yürüten taraf ve kurumların sahip olması gereken standartlar nitelik standartlarıdır. İç denetim faaliyetinin amaç, yetki ve sorumluluklarının bir yönetmelikle tanımlanması, bağımsızlık ve objektiflik, mesleki yeterlilik, mesleki özen ve dikkat, sürekli mesleki gelişim, kalite güvence ve geliştirme programı nitelik standartlarını oluşturmaktadır. İç denetçilerin görevlerini planlarken, yerine getirirken ve sonuçlarını raporlarken uymaları gereken temel kurallar performans standartlarını oluşturmaktadır. İç denetim faaliyetinin yönetimi,

işin niteliği, görev planlaması, görevin yapılması, sonuçların raporlanması, gelişmelerin izlenmesi, bakiye riskin yönetimce üstlenilmesi ise performans standartlarıdır. Nitelik ve performans standartları tüm iç denetim hizmetlerine uygulanır. Uygulama standartları ise nitelik ve performans standartlarından farklı olarak tüm iç denetim hizmetleri yerine belirli görev türlerine uygulanmaktadır. Uygulama standartları, nitelik ve performans standartlarını geliştirmek amacıyla hazırlanmıştır. Her bir ana nitelik ve performans standardının altında bir uygulama seti standardı mevcut olup güvence ve danışma gibi belli durumlara özeldir(Uzun,2010;Bilge ve Kiracı,2010:26-28;Gönülaçar,2007a:25).

Denetim standartlarının, denetimin güvenilirliğini etkileyen asgari koşullar olduğu, denetimde uygulanacak yöntemlerin ve aşamaların sınırları ile denetimin sonuçlarının belirlenmesini sağladığı kabul edilmektedir. Bir denetim çalışmasının kalitesi, bu standartlara uygunluk derecesiyle ölçülmektedir(Özeren,2000:34).

1.6. Ġç Denetim Meslek Ahlak Kuralları

Meslek ahlak kuralları, mesleğin serbestliğine ve bağımsızlığına zarar vermeden, herhangi bir etkiye veya baskıya maruz kalmadan denetim faaliyetinin gerektiği gibi yerine getirilebilmesini sağlayan değerler, prensipler ve yükümlülükler bütünü olarak tanımlanabilir. Bu kurallar meslekle bağdaşmayan bazı hususlar ile bazı kısıtlayıcı veya yasaklayıcı unsurları içinde barındırmaktadır(Özeren,2000:34).

Meslek ahlak kuralları iç denetim mesleği ve uygulamasıyla ilgili “İlkeler” ile iç denetçilerden beklenen davranış tarzını tanımlayan “Davranış Kuralları”ndan oluşur, iç denetim birimi ve iç denetçileri bağlar(Gönülaçar,2007a:27).

Bunlar dürüstlük, güvenilirlik, çalışkanlık, tarafsızlık, nesnellik, bağımsızlık, gizlilik, meslek sırlarını saklama, yetkinlik (ehil olma) ve yeterlilik ilkeleridir(Gönülaçar,2008b:11).

1.7. Ġç Denetimin Ġç Kontrol Sistemi Ġçindeki Yeri

İç denetime ilişkin farkındalık oluşturabilmek için öncelikle iç denetimin idarelerin mali yönetim ve kontrol sistemi içindeki yerine değinmek, iç kontrol

sisteminin ne olduğunu ve iç denetimin iç kontrol sistemi ile ilişkisini ortaya koymak gerekir.

KMYKK’da öngörülen mali yönetim ve kontrol sisteminin temelini idarelerce yönetim sorumluluğu çerçevesinde tasarlanıp işletilecek ve devamlı geliştirilecek iç kontrol sistemi oluşturmaktadır. Kanunun “Kontrolün yapısı ve işleyişi” başlıklı 57 inci maddesinde de kamu idarelerinin malî yönetim ve kontrol sistemlerinin; harcama birimleri, muhasebe ve malî hizmetler ile ön malî kontrol ve iç denetimden oluştuğu belirtilmiştir(Midyat,2007a:13).

İç kontrol, 5018 sayılı KMYKK’nın 55 inci maddesinde “İç kontrol, idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür.” şeklinde tanımlanmıştır.

İç kontrolü, yönetimin hedeflerine ulaşması konusunda ihtiyaç duyduğu bilgiyi ve güvenceyi sağlayan yönetim araçları olarak tanımlamak mümkündür. Bu araçlar içinde kurumun tüm plan, politika, prosedür ve uygulamaları yer almaktadır(Gönülaçar,2007b:42).

İç kontrol ile iç denetimin birbirinden ayrılan noktaları olduğu gibi, birbirine bağlı noktaları da vardır(Çevikbaş,2011:52).İç kontrollerin yeterliliğinin değerlendirilmesi, iç denetim faaliyetine ihtiyaç gösterir. İç denetim iç kontrolün önemli ancak farklı bir boyutunu oluşturmaktadır. İç denetim iç kontrolün bir parçası olarak değerlendirilmektedir. Etkin bir iç kontrol sisteminin oluşturulması, bu sistemin gerektiği şekilde işletilmesi ve izlenmesi yönetimin sorumluluğundadır. Ne kadar ayrıntılı ve özenli bir biçimde tasarlanmış olursa olsun, hiçbir iç kontrol mekanizması hataların ortaya çıkarılması ve önlenmesi bakımından yüzde yüz güvence sağlamaz. Bu nedenle, yönetimin iç kontrol yapısının etkinliğini düzenli bir biçimde izlemesi ve gözden geçirmesi gerekir. Yöneticiler iç kontrollerin kalitesi hakkında düzenli değerlendirme raporları aracılığıyla bilgi edinebilirler. Yöneticiler

bu bilgiyi ayrıca, iç kontrol yapısının bir parçası olarak oluşturdukları iç denetim biriminin raporlarından da edinebilirler. Başka bir deyişle iç denetim iç kontrollerle ilgili olarak yönetime bilgiler sağlar, değerlendirmeler yapar ve önerilerde bulunur. Ancak iç denetim yönetime ne kadar değerli bilgiler ve değerlendirmeler sağlamış olursa olsun etkin iç kontrol yapısının ikamesi olarak görülmemelidir. Öte yandan güçlü ve etkin bir iç kontrol yapısı yönetimin olduğu kadar iç denetimin de işini azaltarak bu fonksiyonların daha önemli konularla ilgilenmesine imkan sağlar(Özeren,2000:34).

Kanundaki tanımda vurgulandığı üzere iç kontrol, iç denetimi kapsayan genel bir çerçeve oluşturmaktadır. Bu noktada, iç kontrolün kanuni tanımının geniş anlamda idarelerin tüm kontrol ve denetim faaliyetlerini de kapsayan bir nitelik arz ettiği açıkça söylenmelidir. Bu sebeple, dar anlamda kontrolle yani kontrol faaliyetleriyle(idarenin yönetim sorumluluğu kapsamında denetim dışında uyguladığı her türlü kontrol, ön mali kontrol uygulamaları) denetim faaliyetinin karıştırılmaması gerekir. İç kontrol sistemi geniş anlamda iç denetimi de kapsadığı halde, dar anlamıyla denetim faaliyetleri dışında kalan kontrol faaliyetleriyle diğer unsurlardan oluşmaktadır. İç denetim geniş manada idarenin iç kontrol sisteminin bir unsuru olsa da, iç denetim faaliyetinin niteliği ve fonksiyonu gereği idarenin yönetim, risk yönetimi ve kontrol sisteminin etkinlik ve yeterliliği iç denetçilerce değerlendirilecektir(Midyat,2007a:14).

1.8. TeftiĢ ve Ġç Denetim

5018 sayılı KMYKK ile denetim sistemi, iç denetim ve dış denetim olmak üzere iki temel alanda ele alınarak, iç denetimin uluslararası kabul görmüş kontrol ve denetim standartlarına uygun bir şekilde evrensel ilkelere göre yürütülmesi öngörülmüştür(Gürkan,2009:128).

“Audit” terimiyle ifade edilen “denetim” bugüne kadar Türkiye’de pek uygulama alanı bulamamıştır. Bunun yerine “inspection” olarak adlandırılan “teftiş” Tanzimat’tan bugüne hâkimiyetini sürdürmektedir.

Ülkemizde kamu yönetimi alanındaki reformlar henüz tamamlanamadığı için kamu kurumlarında denetim birimlerinin çoklu yapıda olduğu görülmektedir. Birçok kamu kurum ve kuruluşunda hem teftiş kurulu hem de iç denetim birimi bulunmaktadır(Işık, 2011:16,20). 5018 sayılı Kanunda her ne kadar bundan böyle idarelerin iç işlem ve faaliyetlerine yönelik denetimin iç denetçiler tarafından yapılacağı ve diğer kanunların aykırı hükümlerinin uygulanmayacağı açıkça hükme bağlamış olsa bile, teşkilat kanunlarında henüz bir değişiklik yapılmamış olmasının bir kısım sıkıntılara yol açtığı görülmektedir(Güler, 2010:149-150). Mevcut denetim sisteminde teftiş kurulları ile iç denetim birimleri özellikle idari ve mali uygunluk denetimi açısından ortak denetim alanına sahiptirler(Yaman,2011:25).

5018 sayılı Kanunla getirilmek istenen iç denetim sistemi ile mevcut teftiş- denetim sistemi arasındaki ilişkilerin tanımlanmamış olması iç denetim ve teftiş fonksiyonlarının birbirlerinin alternatifi gibi algılanmasına neden olmuştur. Aslında iç denetim ve teftişin, birbirinin alternatifi değil aksine fonksiyon olarak birbirini tamamlayan iki unsur olarak görülmesi gerekir. 5018 sayılı Kanun ve ikincil mevzuattaki iç denetime yönelik ilgili hükümler birlikte değerlendirildiğinde, kamu idarelerinin merkez, taşra ve yurt dışı teşkilatına dâhil tüm birimlerinin mali ve mali olmayan işlem ve faaliyetlerinin iç denetime tabi tutulacağı anlaşılmaktadır. Ayrıca, 5018 sayılı Kanun ve Yönetmelik hükümleriyle düzenlenen iç denetim faaliyetinin, sadece idarelerin iç denetçileri tarafından yapılacağı hususu göz önünde bulundurulduğunda, iç denetim birimi dışındaki kurumun mevcut teftiş kurulları ve/veya diğer denetim birimlerinin, iç denetimin konusuna giren alanlarda denetim yapıp yapamayacakları gibi hususların ilgili mevzuat hükümleri karşısındaki durumu açık değildir. Bu yönüyle, iç denetçiler ile idarelerin teftiş ve diğer denetim birimleri arasındaki görev ve fonksiyon çakışmaları ve bundan dolayı ileride doğabilecek birimler ve görevliler arası görev çatışmaları, çakışmaları ve uyuşmazlıkların ortaya çıkması kuvvetle muhtemeldir(Gürkan,2009:128-130).

Çağdaş yönetim modeli teftiş esaslı denetimden öteye risk esaslı, kuruma katkı sağlayan, rehberlik ve danışmanlık rolleri ile kurumun etkin yönetilmesine yardımcı olan iç denetim uygulamalarını gerektirmektedir. İç denetim ile iş ve işlemlerin geçmişe dönük olarak mevzuata uygunluğunu denetleyen teftiş arasındaki fark, iç

denetimin odak noktasının mevzuat değil, risk olmasıdır. Risk yönetimi ve iç kontrol bakış açısı ile şekillenen bu yeni denetim anlayışı geçmişe değil geleceğe yönelmekte; insanların hataları yerine sistemlerin ve süreçlerin hataları ile ilgilenmektedir(Güner,2009:214).

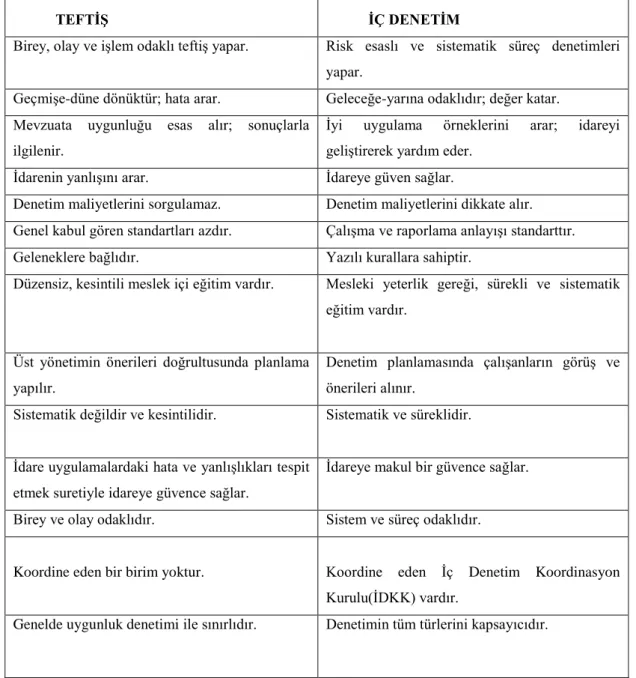

Teftiş ile iç denetim arasındaki önemli farklar aşağıdaki tabloda özetlenmeye çalışılmıştır.

Tablo 1: TeftiĢ-Ġç Denetim Farkı

TEFTĠġ ĠÇ DENETĠM

Birey, olay ve işlem odaklı teftiş yapar. Risk esaslı ve sistematik süreç denetimleri yapar.

Geçmişe-düne dönüktür; hata arar. Geleceğe-yarına odaklıdır; değer katar. Mevzuata uygunluğu esas alır; sonuçlarla

ilgilenir.

İyi uygulama örneklerini arar; idareyi geliştirerek yardım eder.

İdarenin yanlışını arar. İdareye güven sağlar.

Denetim maliyetlerini sorgulamaz. Denetim maliyetlerini dikkate alır. Genel kabul gören standartları azdır. Çalışma ve raporlama anlayışı standarttır.

Geleneklere bağlıdır. Yazılı kurallara sahiptir.

Düzensiz, kesintili meslek içi eğitim vardır. Mesleki yeterlik gereği, sürekli ve sistematik eğitim vardır.

Üst yönetimin önerileri doğrultusunda planlama yapılır.

Denetim planlamasında çalışanların görüş ve önerileri alınır.

Sistematik değildir ve kesintilidir. Sistematik ve süreklidir. İdare uygulamalardaki hata ve yanlışlıkları tespit

etmek suretiyle idareye güvence sağlar.

İdareye makul bir güvence sağlar.

Birey ve olay odaklıdır. Sistem ve süreç odaklıdır.

Koordine eden bir birim yoktur. Koordine eden İç Denetim Koordinasyon Kurulu(İDKK) vardır.