T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

TÜRKİYE’DE DOĞRUDAN YABANCI SERMAYE YATIRIMLARININ

VERİMLİLİK ANALİZİ:OTOMOTİV SEKTÖRÜ ÜZERİNE BİR

UYGULAMA

DOKTORA TEZİ

Danışman

Prof. Dr. Serdar ALTINOK

Hazırlayan Haldun SOYDAL

T.C.

SELÇUK ÜNİVERSİTESİ SOSYAL BİLİMLERİ ENSTİTÜSÜ

TÜRKİYE’DE DOĞRUDAN YABANCI SERMAYE YATIRIMLARININ VERİMLİLİK ANALİZİ: OTOMOTİV SEKTÖRÜ ÜZERİNE BİR UYGULAMA

Haldun SOYDAL DOKTORA TEZİ İKTİSAT ANABİLİM DALI

Bu tez 25.05.2007 tarihinde aşağıdaki jüri üyeleri tarafından oy birliği ile kabul edilmiştir.

Prof Dr. Zekai ÖZDEMİR Doç.Dr. Tahir AKGEMCİ (Üye) (Üye)

Yrd.Doç. Dr. Ahmet AY Yrd.Doç. Dr. Murat ÇETİNKAYA (Üye) (Üye)

Prof. Dr. Serdar ALTINOK

İÇİNDEKİLER

Sayfa no

ÖZET i

ABSTRACT ii

TABLO LİSTESİ vi

GRAFİK LİSTESİ viii

KISALTMALAR x

GİRİŞ 1

Birinci Bölüm

DOĞRUDAN YABANCI SERMAYE YATIRIMLARI

1.1.Yabancı Sermayenin Tanımı, Kapsamı ve Sınıflandırılması 6

1.1.1.Portföy Yatırımları 7

1.1.2.Doğrudan Yabancı Yatırımlar 8

1.1.3.Portföy Yatırımları ve Doğrudan Yabancı Sermaye

Yatırımları Arasındaki Farklar 12

1.2.Yabancı Sermaye Yatırımları Teorileri 14

1.2.1.Ürün Yaşam Devreleri Teorisi 15

1.2.2.Tekelci Rekabet Teorisi ( S. Hymer – C.P. Kindleberger Modeli) 17

1.2.3.Oligopolistik Tepki Teorisi 18

1.2.4. Eklektik Kuramı ( O.L.I. Paradigması) 19

1.2.4.1.Firmaya Özgü Avantajlar 19

1.2.4.2.Bölge Avantajları (Locational Advantages) 20 1.2.4.3.İçselleştirme Avantajları (Internalization Advantage) 20

1.2.5.Hirsh Modeli 21

1.2.6. Farklı Para Bölgeleri Yaklaşımı 21

1.2.7.Genel Denge Yaklaşımı 22

1.2.8.Gümrük Duvarı Yaklaşımı 23

1.2.9.Yatay ve Dikey Örgütlenme Yaklaşımı 23

1.2.10.Firma Kuramı Yaklaşımı 24

1.3.Doğrudan Yabancı Yatırımların Belirleyicileri 24

1.4.1.Gelir Etkisi 31

1.4.2.Ödemeler Dengesi Etkisi 34

1.4.3.Teknoloji Etkisi 36

1.4.4.İstihdam Etkisi 38

1.4.5.Ekonomik Büyümeye Etkisi 39

1.4.6.Uluslararası İlişkilere Etkisi 42

1.4.7.Ülke İçi Yatırımlar Üzerindeki Etkisi 43

1.5.Yabancı Sermaye Girişlerinde Yararlanılan Başlıca Araçlar 44 1.6.Yabancı Sermaye Yatırımlarının Yol Açacağı Olumsuz Etkiler 46

İkinci Bölüm

TÜRKİYE’DE DOĞRUDAN YABANCI SERMAYE YATIRIMLARI

2.1.Dünya Ekonomisi ve Yabancı Sermayenin Tarihsel Gelişimi 49

2.1.1.Uluslararası Kuruluşlar ve Programlar 52

2.1.2.Çokuluslu Şirketler Teorisi Çerçevesinde Yabancı Sermaye Yatırımları 53

2.2.Türkiye’de Yabancı Sermaye’nin Tarihsel Gelişimi 56

2.2.1.Kurumsal ve Yasal Çerçeve 60

2.2.2.Türkiye’de Doğrudan Yabancı Sermaye Yatırımları 61 2.3.Türkiye’nin Doğrudan Yabancı Sermaye Çekme Açısından Avantaj

ve Dezavantajları 69

2.3.1.Doğrudan Yabancı Yatırım Açısından Uluslararası Raporlara Göre Türkiye 78 2.3.2.Türkiye’nin Yabancı Yatırım Çekme Performansının Artırılması

için Yapılması Gereken Düzenlemeler 85

2.3.2.1.Yapılması Gereken Yasal Düzenlemeler 88

2.3.2.2.Mevcut Kurumlarda Yapılması Gereken Düzenlemeler 89 2.4.Doğrudan Yabancı Sermaye Yatırımlarının Türkiye Ekonomisine Etkileri 89

2.4.1.Ödemeler Dengesine Etkileri 90

2.4.2.Üretime Etkisi 93

2.4.3.İstihdama Etkisi 95

2.4.4.Teknoloji Etkisi 97

2.5. Avrupa Birliğinin Doğrudan Yabancı Yatırım Açısından Türkiye’ye Etkileri 100 2.6.Doğrudan Yabancı Yatırımları Çekme Performansı Açısından Türkiye

2.6.1.Çek Cumhuriyeti 113 2.6.1.1.Çek Cumhuriyeti Ulusal Yatırım ve Promosyon Ajansı

(CzechInvest) 118

2.6.2.Macaristan 119

2.6.2.1.Macaristan’da İhracat İşleme ve Serbest Bölgelerin önemi 124 2.6.2.2.Macar Yatırım ve Ticaret Geliştirme Ajansı 125

2.6.3.Polonya 128

2.6.3.1. Polonya Uluslararası Sermaye Ajansı (PAIZ) 133 2.7.Türkiye’nin Doğrudan Yabancı Yatırım Çekme Performansına Göre

Çek Cumhuriyeti, Macaristan ve Polonya’ya Göre Genel Değerlendirmesi 134

Üçüncü Bölüm

TÜRKİYE’DE OTOMOTİV SEKTÖRÜNÜN ÖNEMİ ve YABANCI SERMAYELİ OTOMOTİV İŞLETMELERİ ÜZERİNE BİR UYGULAMA

3.1. Dünya Otomotiv Sektörünün Gelişimi 145

3.2.Türk Otomotiv Sektörünün Gelişimi 147

3.2.1.Türkiye Ekonomisinde Otomotiv Sektörünün Yeri 148 3.3.Otomotiv Sektöründe Üretim, İstihdam ile GSMH ve Döviz Kuru’nun

VAR Modeli İçin Granger Nedensellik Testinin Uygulanması 152

3.4.Araştırmanın Amacı ve Araştırmada Kullanılan Yöntem 156

3.4.1. Araştırmanın Amacı 157

3.4.2. Araştırmada Kullanılan Yöntem 157

3.5.Araştırmanın Hipotezleri 158

3.6.Araştırmanın Sınırlılıkları 158

3.7.Araştırma Bulgularının Değerlendirilmesi 159

3.7.1.Firmalara Ait Genel Bilgiler 160

3.7.2.Üretim ve Satış Bilgileri 164

3.7.3.Teknoloji ve Rekabet Unsurları 176

3.7.4.Genel Ekonomik Sorunlar ve Beklentiler 181

3.8.Anket Bulgularına İlişkin Genel Değerlendirme 187

SONUÇ 192

YARARLANILAN KAYNAKLAR 197

TABLO LİSTESİ

Tablo listesi Sayfa no

Tablo 1.1. Yabancı Yatırımların Sınıflandırılması 7

Tablo 1.2.Doğrudan Yabancı Yatırımlar ile Portföy Yatırımlarının Karşılaştırılması 14

Tablo 2.1. 1980-2000 Türkiye’de Yabancı Sermaye Miktarı 59

Tablo 2.2. En Büyük Beş Uluslararası Doğrudan Yatırım 63

Tablo 2.3. 2005 Yılı Özelleştirme İşlemleri 63

Tablo 2.4.Uluslararası Sermayeli Şirketlerin İllere Göre Dağılımı 65

Tablo 2.5.Uluslararası Sermayeli Şirketlerin Sayısı 65

Tablo 2.6.Doğrudan Yabancı Sermaye Girişlerinin Sektörel Dağılımı 66

Tablo 2.7.Uluslararası Sermayeli Şirketlerin Ülkelere Göre Dağılımı 67

Tablo 2.8. 2002–2004 Döneminde En Fazla Uluslararası Doğrudan Yatırım Yapan

Beş Ülke 68

Tablo 2.9. 2005 Yılında En Fazla Uluslararası Doğrudan Yatırım Yapan Beş Ülke 68

Tablo 2.10.Türkiye’nin Doğrudan Yabancı Sermaye Yatırımları İçin

Konumsal Avantajları 70

Tablo 2.11. Türkiye’de Enflasyonun Gelişimi, Bütçe Dengesinin Gelişimi,

Döviz Kurunun Değişim Oranı ve Cari İşlemler Dengesindeki Değişim 74

Tablo 2.12.AT Kearney- Uluslararası Doğrudan Yatırım Güven Endeksi 78

Tablo 2.13.Büyüme Rekabet Gücü Endeksi 79

Tablo 2.14.İş Ortamı Rekabet Gücü Endeksi 80

Tablo 2.15.Uluslararası Yönetim Geliştirme Enstitüsü Dünya Rekabet Gücü Yıllığı 81

Tablo 2.16.Enformasyon Ağı Hazırlık Endeksi 81

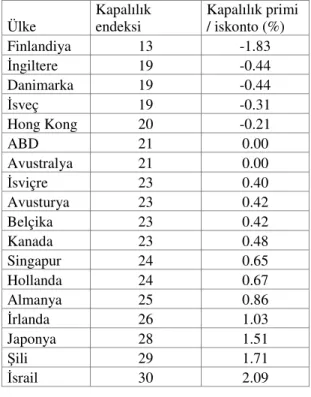

Tablo 2.17.Kurtzman Kapalılık Endeksi 82

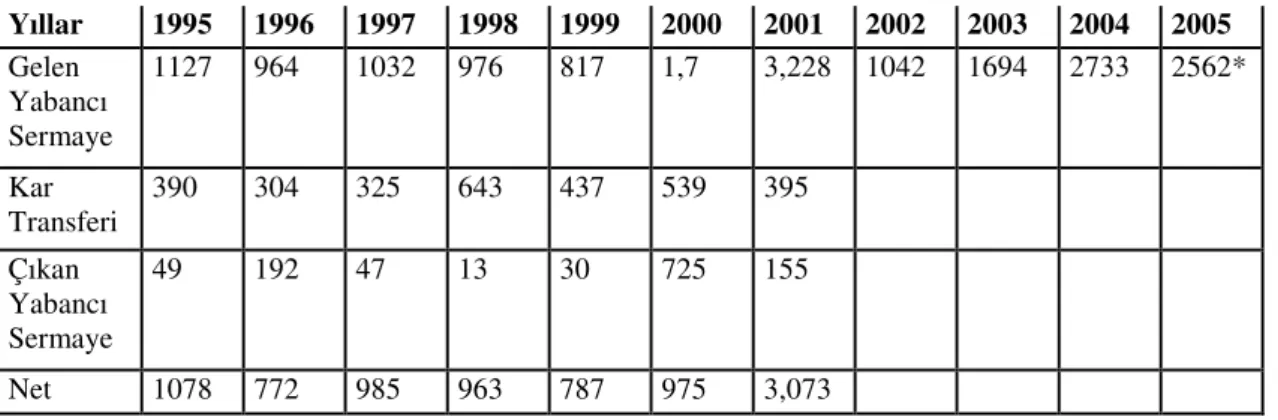

Tablo 2.18.Ödemeler Dengesinde, Gelen Yabancı Sermaye ve Kar Transferleri 91

Tablo 2.19.500 Büyük Sanayi Kuruluşu İçinde En Çok İhracat Yapan 50 Kuruluş İçinde

Yabancı Sermayeli 10 Firmanın İhracatı 93

Tablo 2.20.500 Büyük Firma İçindeki İlk 50 İçerisine Giren Doğrudan Yabancı

Yatırımların Üretimden Satışları 94

Tablo 2.21.500 Büyük Firma İçindeki İlk 50 İçerisine Giren Doğrudan Yabancı

Yatırımların Katma Değer Oranları 95

Yabancı Sermayeli 16 Kuruluş 97

Tablo 2.23.Kim Kim İle Rekabet Eder? 110

Tablo 2.24.Niçin Macaristan? 127

Tablo 2.25. 1995-2005 Polonya’da Doğrudan Yabancı Yatırım 129

Tablo 3.1. Dünya Motorlu Araç Pazarı 146

Tablo 3.2. Dünya Otomobil Üretimi 146

Tablo 3.3.Yıllar İtibariyle Otomotiv Sanayi İhracatı 149

Tablo 3.4.Firma Bazında İhracat 150

Tablo 3.5. 2005 Yılında En Fazla İhracat Yapılan 10 Ülke ve Serbest Bölge 151

Tablo 3.6. 2003/2006 Otomotiv Sanayi İthalat Değerleri 151

Tablo 3.7. Birim Kök Test Sonuçları 153

Tablo 3.8.Granger Nedensellik Testi Sonuçları 154

Tablo 3.9.Otokorelasyon LM Testi 155

Tablo 3.10.White Değişen Varyans Testi 155

Tablo 3.11.Otomobil Üretimi Varyans Ayrışım Tablosu 156

Tablo 3.12.Sermaye 160

Tablo 3.13.Faaliyet Yılı 160

Tablo 3.14.İşgücü 161

Tablo 3.15.Ciro 165

Tablo 3.16. Gözlem Sayısı 166

Tablo 3.17. İki Yönlü Varyans Analizi-Ciro 166

Tablo 3.18. Tanımlayıcı İstatistikler Firma 167

Tablo 3.19. Tanımlayıcı İstatistikler Zaman 167

Tablo 3.20. Tukey Testi-Ciro 168

Tablo 3.21. İhracat 170

Tablo 3.22. Gözlem Sayısı 171

Tablo 3.23. İki Yönlü Varyans Analizi-İhracat 171

Tablo 3.24. Tanımlayıcı İstatistikler Firma 173

Tablo 3.25. Tanımlayıcı İstatistikler Zaman 173

GRAFİK LİSTESİ

Grafik listesi Sayfa no

Grafik 2.1. 1995–2005 Döneminde Türkiye’de Uluslararası Doğrudan Yatırımlar 62

Grafik 2.2. 2005 Yılı Birleşme ve Satın Alma İşlemleri 64

Grafik 2.3.Çek Cumhuriyeti’ne 2005 Yılında Yapılan Uluslararası Doğrudan

Yatırımların Ülkelere ve Sektörlere Göre Dağılımı 116

Grafik 2.4.Çek Cumhuriyeti’ne 1995-2005 Yıllarında Yapılan Uluslararası

Doğrudan Yatırımların Bileşenlerine Göre Dağılımı 117

Grafik 2.5.Macaristan’a 1995-2005 Yıllarında Yapılan Uluslararası Doğrudan

Yatırımların Bileşenlerine Göre Dağılımı 121

Grafik 2.6.Macaristan’a 2005 Yılında Yapılan Uluslararası Doğrudan Yatırımların

Ülkelere ve Sektörlere Göre Dağılımı 122

Grafik 2.7.Polonya’ya 2005 Yılında Yapılan Uluslararası Doğrudan Yatırımların

Ülkelere ve Sektörlere Göre Dağılımı 130

Grafik 3.1.Karekteristik Kökler 154

Grafik 3.2. İstihdam, Kişibaşına Gelir ve Döviz Kuru Değişkenlerinde

Otomobil Üretiminin tepkisi 155

Grafik 3.3.Toplam İşgücü 161

Grafik 3.4.İşgücü Niteliğinin Yıllara Göre Dağılımı 161

Grafik 3.5.Kaliteli İşgücünün Yıllara Göre Dağılımı 162

Grafik 3.6.Fabrikaların Kurulu Olduğu Bölgeler 163

Grafik 3.7.Şirketlerin Bölgeleri Tercih Nedenleri 163

Grafik 3.8.Yabancı Sermaye Oranı 164

Grafik 3.9.Fabrika Üretim Şekli 164

Grafik 3.10.İşletmedeki Sermaye Unsurları 165

Grafik 3.11.Ürün Grupları 169

Grafik 3.12.Kalite Kontrol Belgeleri 170

Grafik 3.13.İhracat Yapılan Bölgeler 174

Grafik 3.14.Rekabet İçin Önemli Olduğu Düşünülen Bilgiler 175

Grafik 3.15.Rakipleri İzlemek İçin Kullanılan Bilgiler 176

Grafik 3.16. Son 10 Yılda Yapılan Yenilikler 176

Grafik 3.18.Son 3 Yıl İçinde Teknolojide Yapılan Değişiklikler 177

Grafik 3.19.Son 3 yıl İçinde Teknolojik Yenilikler 177

Grafik 3.20.Makine ve Teçhizat Yaşı 178

Grafik 3.21.İthal Üretim Mamulleri Oranı 179

Grafik 3.22.Ürünlerin İşletme Ürünlerinden Farklı Olduğu Düşünülen Unsurlar 179

Grafik 3.23.Rekabette Önemli Olan Bilgiler 180

Grafik 3.24.Türkiye İle Kıyasa Tabi Tutulan Ülkeler 180

Grafik 3.25. Firmalara Göre Türkiye Ekonomisinin İstikrarı 181

Grafik 3.26.Türkiye’de Yaşanan Ekonomik Krizlerin Yeni Yatırım Kararlarınıza

Etkisi Oldu mu? 181

Grafik 3.27.Türkiye’de İzlenen Farklı Ekonomik Politikaların Yatırım

Kararlarınıza Etkisi Oldu mu? 181

Grafik 3.28.Türkiye’de Yatırım Yapma Sebepleri 182

Grafik 3.29.Nitelikli İşgücü 183

Grafik 3.30.Araştırma ve Geliştirme İşgücü 183

Grafik 3.31.İşgücü Eğitim Seviyesi 183

Grafik 3.32.Pazarlama ve Satış Temsilcileri 183

Grafik 3.33.Hava Ulaşım 184

Grafik 3.34.Demiryolu Bağlantısı 184

Grafik 3.35.Enerji Hizmetleri 185

Grafik 3.36.Liman Hizmetleri 185

Grafik 3.37.İnternet ile İlgili Haberleşme 185

Grafik 3.38.Gümrük Birliği Antlaşması Etkileri 186

Grafik 3.39.Döviz Kurundaki Dalgalanma Etkileri 186

Grafik 3.40.Gümrük Maliyetleri 186

Grafik 3.41.İşçi Sigorta Primleri 186

Grafik 3.42.İşveren Üzerindeki Vergi Yükü 186

KISALTMALAR

AB :Avrupa Birliği

ABD :Amerika Birleşik Devletleri AR-GE :Araştırma Geliştirme

AT :Avrupa Topluluğu

ÇUŞ :Çok Uluslu Şirketler

DEİK :Dış Ekonomik İlişkiler Kurulu DİE :Devlet İstatistik Enstitüsü DPT :Devlet Planlama Teşkilatı DTM :Dış Ticaret Müsteşarlığı ECO :İktisadi İşbirliği Teşkilatı EFTA :Avrupa Serbest Ticaret Bölgesi FDI :Foreign Direct İnvestment

FIAS :Yabancı Yatırım Danışmanlık Hizmetleri GSMH :Gayri Safi Milli Hasıla

IMF :Uluslararası Para Fonu İGEME :İhracatı Geliştirme Merkezi İSO :İstanbul Sanayi Odası İTO :İstanbul Ticaret Odası KİT :Kamu İktisadi Teşebbüsleri

OECD :Ekonomik İşbirliği ve Kalkınma Teşkilatı OSD :Otomotiv Sanayi Derneği

TCMB :Türkiye Cumhuriyeti Merkez Bankası

UNCTAD :Birleşmiş Milletler Ticaret ve Kalkınma Fonu YASED :Yabancı Sermaye Derneği

GİRİŞ

Küreselleşmenin hız kazandığı 21. yüzyıl bilgi çağında, ekonomik, politik, gelir düzeyleri ve sosyal yapıları birbirinden farklılık gösteren ülkeler, daha hızlı büyüme ve kalkınma çabası içine girmişlerdir. Gelişmiş ülkelerin sanayileşmesine paralel olarak geliştirdikleri teknoloji ve sermaye oluşumu, ulusal sınırlar dışına çıkmış, üretim, yönetim ve pazarlama yönünden uluslararası yapıya kavuşmuştur. Gelişmiş ülkeler arasında oluşan bu yapı, bu ülkeleri yeni pazar arayışlarına yöneltmiştir. Bu ülkelerden bazılarının hammadde, işgücü gibi çeşitli yabancı kaynaklara bağımlı olmaları da yabancı sermaye yatırımı gerçekleştiren ülkelerin, bu ülkelerdeki faaliyetlerinin gelişmesine neden olmuştur.

Az gelişmiş yada gelişmekte olan ülkelerin temel hedefleri, istikrarlı bir büyümeye ulaşarak ekonomik güçlerini artırmak ve bu oranda siyasi ve ekonomik alanda dünya ülkeleri arasında itibarlarını yükseltmektir. Ancak, böyle bir hedefe ulaşılması, bu tür ülkelerde istikrarlı politikalar izlenmesini ve kalkınmaya yönelik üretim artışı sağlanmasını gerektirmektedir. Oysa, gelişmekte olan ülkelerin pek çoğu genellikle gayri safi mili hasılası düşük, nüfusu büyük ülkelerdir. Diğer bir ifadeyle, kişi başına düşen milli gelirleri oldukça sınırlıdır. Bununla birlikte, yüksek boyutlardaki iç tüketim, gelirden tasarrufa ayrılan payın düşük seviyelerde kalmasına yol açmaktadır. Bu sebepten dolayı, yetersiz kalan iç tasarruflar yatırımları engellemekte ve üretim artışını sınırlı kılmaktadır. Diğer yandan yeni sanayiler için gerekli teknik donanım ve ara malı ithal zorunluluğu da ödemeler dengesini olumsuz etkilemektedir. Görüldüğü gibi, güçlü ekonomik yapıya ulaşmada ülke içindeki kaynakların yetersizliği, araştırma ve geliştirme çalışmalarının dolayısıyla da teknoloji üretiminin ülke içinde sağlıklı bir şekilde yapılmasına olanak vermeyerek dış kaynak ihtiyacını artırmaktadır. Dolayısıyla gelişmekte olan ülkeler gelişmiş ülkelerin tasarruflarına ihtiyaç duymaktadır. Diğer bir ifadeyle, gelişmekte olan ülkeler geri kalmışlıktan kurtulabilmek için yurtiçi tasarruflarını artırarak, bunları yatırımlara dönüştürmek zorundadırlar. Ancak bu ülkelerde, kişi başına düşen milli gelir miktarı düşük olduğundan, marjinal tasarruf eğilimleri de düşüktür. Bunun sonucunda, bu ülkelerin kalkınma süreçlerinde karşılaştıkları bu tasarruf-yatırım kıskacı, yabancı

ülkelerde yapılan tasarrufların ülkeye yatırım olarak çekilmesiyle bir ölçüde ortadan kaldırılmaya çalışılmaktadır.

İkinci dünya savaşından sonraki dönemde, dünyada yabancı sermaye hareketleri hızlanmış, yabancı sermayenin ülke ekonomisine sağladığı katkıların bilincine varan ülkeler bu kıt kaynaktan daha fazla pay alabilmek için yarışmaya başlamışlardır.Günümüzde yabancı sermaye yatırımları, önemi gittikçe artan, dünyada ve Türkiye’de adından sıkça söz ettiren ve tartışılan bir konu haline gelmiştir.

Ülkemizde yabancı sermaye Cumhuriyet dönemi boyunca iktisadi açıdan olduğu kadar politik boyutu ile de birlikte ele alınarak değerlendirilmiştir. Bütün bu dönem boyunca, izlenen yabancı sermaye politikalarında belirgin farklılıklar bulunsa da konuya yönelik duyarlıklık hiç azalmadan sürmüştür. Son dönem Osmanlı ekonomisinin Batı ile girdiği ilişkide yabancı sermayeli firmaların aldığı rolün olumsuz etkileri bu duyarlılığın en temel nedenidir. Yabancı sermayeye karşı oluşan tarihi duyarlılığın yanı sıra ekonominin dönemsel sorunlarının yoğunlaştığı durumlarda yabancı sermayenin gerekliliği konusunda tartışma gündeminde yer almıştır. Ayrıca yabancı sermaye konusunda Türkiye’de yürütülen tartışmalarda bir taraftan yabancı sermayenin, yeni teknolojilerin aktarılması, dış finansman sorunun giderilmesi, dış pazarlara açılmada sağladığı kolaylıklar gibi olumlu etkilerini tartışmasız kabul etmekte, diğer taraftan ise, siyaset ve iktisat alanlarında kalan ancak her iki alanda da açık olarak tanımlanmamış olan “dışa bağımlılık” ve “ulusal kaynakların sömürülmesi” kavramları ön plana çıkmaktadır. Yabancı sermayeyi ülkeye çekmeye yönelik politikalarda ise, hukuki, mali ve idari kolaylıkları sağlayan yasal ortamı, yabancı yatırımlar için çekici hale getirmek temel hareket noktasını oluşturmaktadır. Dolayısıyla yabancı sermaye yatırımları ile ekonomik sonuçları arasında, uygulamalarında ise yasal düzenlemeler ile yabancı sermaye girişi arasında neden sonuç ilişkileri kurulmakta ve tartışılmaktadır. Günümüzde ağırlıklı olarak yabancı sermayenin ekonomiye çok yönlü katkılarının belirtildiği görüşler ağırlık kazanarak uygulanmasında eski katı tutumlar terkedilmiştir.

Hemen hemen her hükümet döneminde yabancı sermayenin ülkeye çekilmesinde gerekli adımların atılacağının belirtilmesine rağmen günümüze kadar etkin ve belirli bir

irade ortaya konulmuş değildir. Fakat son yıllarda istatistiki olarak özelleştirmelerin ve banka birleşmelerinin de etkisiyle geçen dönemlere oranla yabancı sermaye girişi artmıştır.

Yabancı sermaye, ülke yöneticilerinin elindeki ekonomik araçlardan birisidir ve milli menfaatlere en uygun şekilde kullanımı da bu kişilere bağlıdır. Yabancı sermayenin, gelişmekte olan ülkelerin ekonomik kalkınması üzerindeki etkileri incelenirken varılan sonuç, bu yatırımların ilgili ülkelerin ekonomilerinin bir parçası haline gelebildiği, yani bu ilk yatırımın bir takım tamamlayıcı yatırımları teşvik ettiği ve dolayısıyla yurt içi tasarrufların mobilize olmasını kolaylaştırdığı şeklindedir. Bu nedenle, karşılıklı menfaatlerin gerektirdiği ilişkiler içerisinde, ülke potansiyeli ve ihtiyaçları ile değişen dünya şartlarını iyi değerlendirmek ve yabancı sermaye yatırımlarından azami şekilde faydalanmanın yollarını aramak gerektiği, artık dünyada kabul görmüş bir kanıdır. Fakat ülkenin stratejik öneme sahip alanlarında yabancı sermaye uygulamalarına dikkat edilmesi, ussal davranılması, ülke ekonomisinin kontrolünün ve hayati öneme sahip kuruluşlarının yabancı sermaye tekeline bırakılmaması da gözden kaçırılmaması gereken önemli bir noktadır. Çünkü yabancı sermaye az gelişmiş ülkelerde bazı uygulamalarında sömürü anlayışına dayalı bir hüviyet kazanmıştır. Dolayısıyla yabancı sermaye bu tür olumsuz anlayışa sahip uygulamalarıyla da bu ülkelerin kalkınması bir tarafa az gelişmişliğini pekiştiren ve sürekli kılan, ev sahibi ülkelerin daha da fakirleşmesine yol açan bir nitelik arz etmektedir. Doğrudan yabancı yatırımcı şirketler ev sahibi ülkelerin yerli firmalarını maliyet avantajı, kitle üretim ve sermaye gücüyle tasfiye ederek monopol güç haline gelebilmektedir. Bu şekilde elde ettiği maksimum karıda kendi ülkesine direkt transfer ederek ev sahibi ülke ekonomisine olumlu etki bırakmamaktadır. Yabancı yatırım şirketleri kendileri için gerekli olan fonların finansmanını ülke kaynaklarından sağlayarak tasarruf açığının kapatılması yönünde de olumsuz katkı sağlayabilmektedir. Bu şirketler ev sahibi ülkenin iç pazarını kontrol altına alarak yapılan lisans anlaşmalarıyla da ev sahibi yerli şirketlerin ihracatını sınırlayarak devletin ekonomik politikalarını zedeleyebilmektedir. Üstelik yabancı şirketlere sağlanan teşvik ve vergi avantajları, ülkenin gelir ve ekonomik büyüme artışına tersine etki yapabilmektedir. Yabancı yatırım şirketleri sermaye yoğun, emek tasarrufu sağlayan teknolojileri kullanarak istihdama beklenen katkıyı sağlamamakta

ve nitelikli işgücünü de kendi bünyelerine çekerek ülkede nitelikli işgücü açığına da yol açabilmektedirler.

Dolayısıyla plansız ve kontrolsüz yabancı sermaye girişi ülke ekonomisinde birçok olumsuz etki yaparak ve ana sektörleri ele geçirerek bir ülkenin ekonomik ve siyasal bağımsızlığını tehlike altına alabilir. Ev sahibi ülkenin maliye, para ve dış ticaret politikalarını tehlike altına alarak, madencilik, enerji, finans, telekomünikasyon gibi kilit ve stratejik sektörlerinde yönetimini kontrol ederek ülke için tehdit oluşturabilir. Kısa vadede sermaye çıkışı, faiz oranları, döviz kurları ve döviz rezervleri üzerinde uzun vade de ise iç yatırımlarda azalma, vergi erozyonu, gelir dağılımı adaletsizliği gibi sonuçlara yol açabilir.

Çalışmamızda bu önemli konuyu araştırarak yabancı sermayeyi, çeşitlerini, tarihsel gelişimini, dünyadaki ve ülkemizde önemi gibi genel konuları inceleyerek özellikle Türkiye’deki doğrudan yabancı sermaye yatırımlarının iktisadi olarak ülke ekonomisine ne gibi olumlu ya da olumsuz etkiler doğurduğunu, bugün ve önümüzdeki süreçte verimlik analizini, doğrudan yabancı sermaye açısından rakip ülkelerle Türkiye’nin karşılaştırılmasını, Türkiye’nin yatırım çekme performansının artırılması için yapılması gereken uygulama ve düzenlemelerin neler olabileceğini, Türkiye’de yabancı sermayeli Otomotiv işletmelerinin ekonomik açıdan Türkiye ekonomisine kazandırdıklarını araştıracağız.

Çalışmamızın birinci bölümünde, doğrudan yabancı sermaye yatırımlarının teorik çerçevesini çizerek yabancı sermaye kavramını, sınıflandırılmasını, yabancı sermaye yatırımları teorilerini, doğrudan yabancı sermaye yatırımlarının yatırım alan ülkeye makro ekonomik etkilerini, doğrudan yabancı sermaye yatırım girişlerinde yararlanılan araçları, yabancı sermaye yatırımlarının olumlu ve olumsuz doğabilecek genel etkilerini, ikinci bölümünde Türkiye’de doğrudan yabancı sermaye yatırımlarının tarihsel gelişimini, Türkiye’nin doğrudan yabancı yatırımcılar açısından avantaj ve dezavantajlarını, doğrudan yabancı sermayenin çekilebilmesi için yapılması gerekenleri, doğrudan yabancı sermaye yatırımlarının Türkiye ekonomisi açısından önemi ve etkilerini, doğrudan yabancı yatırımlar açısından seçilmiş üç rakip ülke Polonya, Macaristan ve Çek Cumhuriyeti’nin Türkiye ile karşılaştırmalı analizini ve Gümrük Birliğine geçiş ile Avrupa Birliği geçiş

sürecinde doğrudan yatırım açısından değerlendirilerek Türkiye’nin doğrudan yatırımlarına ne gibi olumlu ya da olumsuz etkiler doğurduğunun analizini, üçüncü ve son bölümümüzde ise doğrudan yabancı yatırımlar açısından ülkemizde önemli bir yere sahip olan Otomotiv sektörünü ve Türkiye’de faaliyet gösteren yabancı sermayeli otomotiv işletmelerinin yöneticilerine uygulanan anketlerin ışığı altında ulaştığımız sonuçların değerlendirilmesini yapacağız.

Birinci Bölüm

DOĞRUDAN YABANCI SERMAYE YATIRIMLARI

1.1.Yabancı Sermayenin Tanımı, Kapsamı ve Sınıflandırılması

Yabancı sermaye kavramını çeşitli şekillerde yapmak mümkündür. Buna göre yabancı sermaye, bir ülkenin kısa bir süre içinde kaynaklarını ve buna bağlı olarak da ekonomik gücünü etkileyebilmek için karşılığını değişik biçimlerde ileride ödemek üzere diğer ülkelerden sağladığı mali ve/veya teknolojik kaynaklardır1. Bu kaynaklar ekonomiye kısa sürede kendi imkanlarının ötesinde yatırım ve tüketim imkanı sağlar ve borç olarak geldiğinde karşılığı ana para ve faiz ödemesi, yatırım ve üretime katılmak üzere geldiğinde ise kar veya faiz şeklinde olur. OECD normlarına göre de; yabancı sermaye yatırımları (FDI-Foreign Direct Investment) bir ülkede yerleşik kişi yada kurumların bir başka ülkede kalıcı ekonomik çıkar elde etme amacını yansıtmaktadır. Kalıcı çıkar kavramı yabancı sermaye yatırımcısı ile yatırım ve yatırımın kontrolü konularında uzun dönem bağımlılığı ifade etmektedir2.

Genel anlamda, bir ülke sakinlerinin kendi ülkelerinin sınırları dışında servet edinmelerine uluslararası yatırım veya yabancı sermaye yatırımı adı verilir. Yabancı ülkelerde edinilen servetler ise ya mali ya da reel bir nitelik taşıyabilir. Banka mevduatları, tahvil ve hisse senetleri gibi menkul değerlerin satın alınması mali gruba örnek gösterilebilir. Yatırımdaki zaman sürecine bağlı olarak mali yatırımlar da kısa dönemli finansal yatırımlar ve uzun dönemli mali yatırımlar (portföy yatırımları) olarak ikiye ayrılır. Yabancı ülkelerdeki tesis, fabrika, arazi, bina gibi fiziki varlıklar elde edilmesi ise doğrudan yabancı yatırımlar olarak tanımlanmaktadır.

Uluslararası sermaye hareketlerine konu olan yabancı sermaye, bir başka ayrımla da özel yabancı sermaye akımları ve resmi sermaye akımları şeklinde de sınıflandırılmaktadır. Resmi sermaye akımları devletten devlete veya uluslararası kuruluşlardan devlete olan sermaye hareketlerini kapsar. Bunun dışında kalan tüm diğer

1

T.Güngör Uras, Türkiye’de Yabancı Sermaye Yatırımları, İktisadi Yayınlar Ltd, İstanbul, 1979, s:27. 2

Hayrettin Demircan, Dünyada ve Türkiye’de Yabancı Sermaye Yatırımları ve Stratejileri, Ekonomik Araştırmalar Genel Müdürlüğü, Ankara, 2003, s:1.

uluslararası sermaye hareketlerini kapsayan özel sermaye akımları ise, yabancı özel doğrudan sermaye akımları ve portföy yatırımlarından oluşur3.

Tablo 1.1.Yabancı Yatırımların Sınıflandırılması

Kaynak:UNCTAD,World Investment Report 1999, s:465.

Buna göre Tablo 1.1’de yabancı yatırımların sınıflandırılması gösterilmektedir.Yabancı yatırımlar tabloda görüldüğü gibi kısa ve uzun vadeli portföy yatırımları ile doğrudan yabancı yatırımlar olma üzere üçe, bunlarda kendi içlerinde sınıflandırmaya tabi tutulmuşlardır.

1.1.1.Portföy Yatırımları

Portföy yatırımları, uzun dönemli tahvillerden (rehin sözleşmeleri hariç, bir yıldan uzun vadeli sözleşmeler) ve doğrudan yabancı yatırım sınıflamasına girmeyen şirket hisselerinin elde edinilmesinden oluşmaktadır. Herhangi bir ülke vatandaşının yada firmasının, bir başka ülkenin faaliyette bulunan firmalarının tahvil ve hisse senetlerini almaları şeklindeki yatırımlar portföy yatırımıdır. Bir başka ifade ile; portföy yatırımları, tasarruf sahiplerinin faiz veya kar payı elde etmek için uluslararası sermaye piyasalarından

hisse senedi ve tahvil satın almak şeklinde yaptığı yatırımlardır4. Ülkelerarası kar ve faiz oranı farklılıkları portföy yatırımın gerekçesidir. Bir mali yatırım türü olan portföy yatırımları, güvenilir ve istikrarlı bir sermaye piyasasına ihtiyaç gösterir. Bu yüzden portföy yatırımları daha çok gelişmiş ekonomiler arasında cereyan eden bir sermaye hareketidir.

1.1.2.Doğrudan Yabancı Yatırımlar

Doğrudan yabancı sermaye yatırımcısı, yerleşik olduğu ülkeden başka bir ülkede şube, büro, bağlı kuruluş yada ortaklık biçiminde yabancı sermaye yatırımına sahip olan şahıslar, şirketleşmemiş kamu yada özel teşebbüsler, devletler, birbiriyle bağlantılı bireyler, birbiriyle bağlantılı şirket veya şirketleşmemiş girişimcilerdir.

OECD normlarına göre yabancı yatırımlar şahıslar yada şirketlerden oluşan yabancı bir yatırımcının şirketleşmiş ya da eşitli bir işletmede şirket bünyesinin en az %10 oranında temsil gücüne sahip olduğu yatırımları kapsar5. Burada %10’luk payın şirket yönetiminde etkili bir oran olduğu düşünülmüş, daha fazla paya sahip yatırımcıların daha az etkili olabileceği yada %10 dan az paya sahip olmasına rağmen çok daha etkili yabancı yatırımcılar olabileceği hususu ihmal edilmiştir. Sonuçta bir yabancı yatırımın doğrudan yabancı yatırım sayılabilmesi için üretim araçlarının tamamının yabancılara sahip olunması gerekmemektedir6. Yabancı yatırımcı tarafından girişimin kontrolünü sağlayacak hisse paylarının bir kısmının elde edilmesi doğrudan yabancı yatırım olarak sınıflandırılmaktadır.

Devlet Planlama Teşkilatı özel ihtisas komisyonu raporuna göre, doğrudan yabancı sermaye yatırımları ise, yaratılabilir kaynakların kişi ve kuruluşlar tarafından bir başka ülkeye taşınmasıdır. Bir ülke borsasında işlem gören şirketlerin hisselerinin bir diğer ülke veya ülkelerin kuruluşları tarafından satın alınmasını ifade eden portföy yatırımları dışında kalan ve bir veya birden fazla uluslararası yatırımcının tamamına sahip olarak veya yerli bir veya birkaç firma ile ortaklık halinde gerçekleştirdiği yatırımlar7 olarak tanımlanmaktadır.

4 Halil Seyidoğlu, Uluslararası İktisat, Güzem Yayınları, İstanbul, 1988, s:519. 5 Demircan, a.g.e., s:2.

6

OECD, Benchmark Definition Of Forein Direct Investment, OECD Publications, Paris, 1999, s:8. 7

DPT, Sekizinci Beş Yıllık Kalkınma Planı Doğrudan Yabancı Sermaye Yatırımları Özel İhtisas

Doğrudan yabancı sermaye yatırımlarının diğer bir tanımı ise şöyle yapılabilir: Doğrudan yatırım, yeni kurulacak bir firma için kuruluş sermayesi sağlama, bu firmayı satın alma veya mevcut firmanın sermayesine katılma yoluyla, bir ülkenin firmaları tarafından diğer bir ülkeye yapılan teknoloji, know-how, işletmecilik bilgisi ile birlikte gelen yatırımdır8. Bu nedenle doğrudan yatırımlar bir sermaye transferi olmakla birlikte, aynı zamanda teşebbüs, teknoloji, risk taşıma ve organizasyon aktarımı da sağlamakla ve bu sebeple işletmelerin sadece kuruluş ve teçhizatının finansmanı olarak değerlendirilmektedir. Doğrudan yatırım bu faktöründen dolayı, know-how ve işletmecilik bilgisini de beraberinde getirmekte, rekabet faktörünü de ülkeye sokmaktadır.

Bazı ülkelerde ise aşağıda sıralanan unsurların aynı anda bulunması yatırım konusunun doğrudan yabancı sermaye yatırımı olarak tanımlanması için gerekli sayılmaktadır9:

- Yönetim kurulunda temsil,

- Politika oluşturma sürecine katılım, - Şirketler arası somut ilişki,

- Yerli ve yabancı personeller arası yer değiştirilmesi, - Teknik bilgi tedariki,

- Uzun dönemli borçların yatırım yapılan işletmeye mevcut piyasa oranlarından düşük oranlarda sağlanması.

Doğrudan yabancı sermaye yatırımı yapan yabancı yatırımcılar genellikle yatırım yaptığı ülkeye döviz transfer eder. Yada bunun yanında lisans, teknik bilgi ve know-how gibi gayri maddi haklarla da ülkeye girer. Yabancı sermayedarlar iç kredi kaynaklarını kullanmayı, aynı zamanda yatırımın ileride millileştirilme ihtimaline karşı bir güvence olarak görürler.

Doğrudan yatırım; bir ülkeden diğerine transfer edilen sermayenin, o ülkede yatırım vasıtasıyla üretime dönüşmesidir. Bu çeşit yatırımlar bir firmanın yabancı bir ülkede şube açması, mevcut yerli firmayı satın alması veya ortak yapması, kendine bağlı bir şirket kurması veya sermayenin artırması şeklinde gerçekleşebilir. Bu tür yatırımlarda kaynaklar, ekonomideki mevcut kaynaklara anında entegre edilemeyeceğinden yararları kısa sürede ortaya çıkmaz. Ancak üretime dönüştüğü için daha yararlı olur ve bedeli de kar

8

Karluk, a.g.e., s:14. 9 OECD, a.g.e., s:9.

transferi şeklindedir. Bu yatırım, teknolojiyi, işletmecilik bilgisi ve yatırımcının kontrol yetkisini de beraberinde getirmektedir. Doğrudan yabancı yatırımlar kalıcı kazanç elde etmeyi hedefleyen uluslararası yatırımdır10.

Doğrudan yatırımlar, sanayi sektörüne yöneliktir ve daha çok bir ülkeden diğerine sermaye transferi şeklinde değil, bir ülkenin sanayi dalından diğer ülkenin o sanayi dalına akış şeklindedir. Bu nedenle doğrudan yatırımlar iki sanayi kesimi arasında bir sermaye akışı özelliği taşımaktadır. Bu sermaye akışı, bir firmanın yatırım yaptığı ülkede kendi ülkesi ile aynı üretimi gerçekleştirmesi anlamına gelen yatay yatırımlar ya da yatırım yapılan ülkede esas ülkedeki ürünlerin işlenmesi ve bu ürünlerin satışı ile ilgili olarak yapılan dikey yatırımlar şeklinde meydana gelmektedir.

Ülkemizde, 17 Haziran 2003 tarihinde yürürlüğe giren, 4875 sayılı “Doğrudan Yabancı Yatırımlar Kanunu” ile doğrudan yabancı yatırım, yabancı yatırımcı ve yabancı sermayenin tanımı uluslararası normlara uygun olarak yeniden düzenlenmiştir11.

4875 sayılı doğrudan yabancı yatırımlar kanunu, yabancı ülkelerin vatandaşlığına sahip olan gerçek kişiler ile yurt dışında ikamet eden Türk vatandaşlarının yanı sıra, yabancı ülkelerin kanunlarına göre tüzel kişileri ve uluslararası kuruluşları yabancı yatırımcı olarak tanımlamaktadır.

Doğrudan yabancı yatırım, yabancı yatırımcı tarafından getirilen;

- Türkiye Cumhuriyet Merkez Bankasınca alım satımı yapılan konvertibl para şeklinde nakit sermaye,

- Şirket menkul kıymetleri(devlet tahvilleri hariç), - Makine ve teçhizat,

- Sınai ve fikri mülkiyet hakları,

- Yurt içinden sağlanan, yeniden yatırımda kullanılan kar, hasılat, para alacağı veya mali değeri olan yatırımla ilgili diğer haklar,

- Doğal kaynakların aranması ve çıkarılmasına ilişkin haklar,

gibi iktisadi kıymetler aracılığıyla, yeni şirket kurmak ve şube açmak, menkul kıymet borsaları dışında hisse edinimi, menkul kıymet borsalarından en az %10 hisse oranı ya da aynı oranda oy hakkı sağlayan edinimler yoluyla mevcut bir şirkete ortak olmak şeklinde ifade edilmektedir12.

10

Eurostat, Economic Portrait Of The European Union 2001, Eurostat Pres, Luxemburg, 2001, s:74. 11

Yabancı Sermaye Genel Müdürlüğü, Yabancı Sermaye Raporu, Ankara, 2005, s:1. 12 A.g.e., s:1.

Doğrudan yabancı yatırım üç tip yatırım türü ortaya çıkarmaktadır; öz sermaye, yatırıma dönüşmüş kazançlar ve şirket içi borçlanmalar13.

Öz sermaye; Doğrudan yabancı yatırımcının, kendi ülkesi dışındaki bir girişimin hisselerinin alınması olarak tanımlanmaktadır. Buna ilk yatırım da denilmektedir.

Yeni yatırımlara dönüşmüş kazançlar; kar payı olarak dağıtılmayan doğrudan yatırımcının gelirlerdeki payını, başka bir deyişle doğrudan yatırımcı tarafından çekilmeyen kazançları kapsar.

Şirket içi borçlanmalar; doğrudan yatırımcılarla, ilgili bağlı girişimler arasındaki kısa veya uzun dönemli borç ve alacak fonları anlamına gelir.

Doğrudan yabancı yatırım stoku, yabancı yatırımcının, yatırımın içindeki sermayedeki payı ve birikmiş karları da içeren rezervleri ile girişimin yabancı yatırımcıya olan borçlarının toplam değeridir. Burada yabancı yatırımcı, özel kişiler olabileceği gibi tüzel kişiliklerde olabilir.

Doğrudan yabancı yatırımların çekiciliği her geçen gün daha da artmakta ve ülkeler bu yönde geliştirici tedbirler almaya yönelmektedir. Bu bağlamda, doğrudan yabancı sermaye yatırımlarının payında artış olurken diğer sermaye hareketlerinde kısmen azalma görülmektedir. Genel olarak doğrudan yabancı sermayenin yatırım yapılan ülke ekonomisine olumlu katkılarını şu şekilde sıralayabiliriz.

- Doğrudan yabancı sermaye ürün çeşitliliğini artırarak sınırlı pazar ve ürünlere bağımlılığı azaltıcı bir etkiye sahiptir.

- Doğrudan yabancı sermaye hareketleri döviz kurlarındaki oynamalardan diğer sermaye hareketlerine oranla daha az etkilenmektedir. Bu da yabancı şirketler için devalüasyonun üretim ve varlıklarına maliyetlerini düşürücü etki yapmasına bağlıdır.

- Doğrudan yabancı sermaye gayri safi milli hasılaya ve sabit sermaye yapısına katkıda bulunmaktadır. Doğrudan yabancı sermaye ekonomik gelişmeyi, ithal edilen yatırım araçları, yeni teknolojiler ve çok uluslu firmalar, ile uluslararası kuruluşların sunduğu yeni olanaklar sayesinde hızlandırıcı bir etkiye sahiptir.

13 Recep Kök, Doğrudan Yabancı Yatırım, Erişim:http//www.euroasiaforum.com/,Erişim Tarihi:03.05.2005.

- Merkez firma, şubesi için yeterli insan kaynakları ve altyapı hizmetlerini yatırım yerinde hazırlayabilir. Böylece yeni yatırımlar yeni teknoloji ve altyapı hizmetlerini de beraberinde getirmektedir.

- Doğrudan yabancı sermaye iş hacmini genişleterek istihdama ve ücretlere olumlu katkıda bulunabilmektedir.

- Çokuluslu şirketler ve ulusötesi şirketlerin yılların tecrübesi ile oluşturdukları yeni üretim ve yönetim teknikleri sayesinde yerli firmalarda kendi bünyelerinde transformasyona geçmektedir.

- İç piyasalara yeni rakiplerin girmesi rekabeti artırarak gerek fiyatlar ve gerekse kalite açısından tüketiciye hizmette olumlu katkılarda bulunulmaktadır.

- Yabancı sermayeli işletmeler yurt dışındaki pazar kapasitelerini artırarak ihracata önemli katkıda bulunurlar.

Bu genel tanımlamalar, ülkeler arasında cereyan eden sermaye hareketleri arasında giderek payı artan doğrudan yabancı sermaye yatırımlarının önemini anlamak için değer kazanmaktadır14.

1.1.3.Portföy Yatırımları ve Doğrudan Yabancı Sermaye Yatırımları Arasındaki Farklar

Portföy teorisi, özkaynak yatırımlarının servet sahiplerine sağladığı refah kazançları üzerinde yoğunlaşmaktadır15. Portföy yatırımlarıyla doğrudan yatırımlar, uluslararası sermaye akımı niteliği taşımalarına karşın aralarında önemli farklılıklar vardır.

Doğrudan yabancı yatırımlar ile portföy yatırımları arasındaki en belirgin fark mülkiyet ve yönetim konusunda ortaya çıkmaktadır. Doğrudan yatırımda, yatırımın mülkiyeti yatırımcıya yönetim üzerinde etkin bir söz hakkı sağlarken portföy yatırımlarında yönetimde etkinlik şartı aranmaz. Ayrıca, doğrudan yatırımda yabancı ülkede kurulan şirket ana şirketin denetimi altındadır. Portföy yatırımlarda bir yabancı tahvil veya hisse senedi satılırken şirket yönetiminin denetlemesi söz konusu değildir. Hisse senedi sahibi olan yatırımcılar şirket yönetiminde değil dolaylı olarak bir kontrole sahiptirler. İkinci önemli fark; doğrudan yabancı yatırımlarda yatırımcı sermayenin yanı

14

Demircan, a.g.e., s:8. 15

Nurdan Aslan, Uluslararası Özel Sermaye Akımları ve Portföy Yatırımları ve Sıcak Para Hareketleri, Evrim Yayınları, İstanbul, 1995, s:48.

sıra üretim teknolojisi ve işletmecilik bilgisini de beraberinde getirir. Portföy yatırımlarda ise yatırımcı sermayesinin dışında başka biri katkıda bulunmaz. Üçüncü farklılık; yatırımın ana para ve gelirlerinin geri ödenmesinde ortaya çıkmaktadır. Portföy yatırımlarında gelir ve amortismanların geri ödeme koşulları önceden belirlidir. Oysa doğrudan yabancı yatırımlarda bunlar işletmenin kazanç durumuna bağlıdır. Dördüncü farklılık; Vade ve risk açısından ele alındığında doğrudan yatırımlar uzun vadeli yatırım türünden olup kısa sürede geriye dönüşü olmayan niteliktedir16. Uzun vade özellikli olan bu yatırımlar dolayısıyla uzun vadede politik ve ekonomik istikrarı gözetir. Risk açısından portföy yatırımları yüksek likit ve hareketlilik nedeniyle sermaye çıkışını kolaylaştırdığından finansal krizlerin doğmasına yol açabilir. Doğrudan yatırımların likitidesi düşük olduğundan ani bir geri dönüş ihtimali zordur17. Son olarak da portföy yatırımlarını tasarruf sahibi gerçek kişiler de yapabilirken, doğrudan yabancı yatırımların hemen hemen tamamı uluslararası şirketler tarafından yapılmaktadır. Bu yönüyle de yatırımların hacminde de farklılık olması beklenir. Tablo 1.2’de doğrudan yabancı yatırımlar ile portföy yatırımlarının karşılaştırılması yapılarak yatırım motifleri, yatırım bileşenleri, beklenen getirileri açısından farklılıkları gösterilmiştir.

16

Nurhan Aydın, Uluslararası Doğrudan Yatırımlar ve Ortak Girişimler, Anadolu Üniversitesi Yayınları, Eskişehir, 1997, s:22.

Tablo 1.2.Doğrudan Yabancı Yatırımlar ile Portföy Yatırımlarının Karşılaştırılması

Doğrudan Yabancı Yatırımlar Portföy Yatırımlar

Yatırım Motifleri

• Sermayenin güvenliği, ve portföyün veya net refahın maksimize edilmesi • Optimal kaynak dağılımını

gerçekleştirmek için farklı ekonomilerde işletme kontrolüne sahip olmak ve ulus ötesi işlemlerde karları maksimize etmek

• Sermayenin güvenliği ve portföyün veya net refahın maksimize edilmesi

Yatırım Bileşenleri

• Doğrudan yabancı yatırımcı tarafından sağlanan, yönetimde etkin kontrole yeterli öz sermaye • Yeni yatırımlara ayrılan

kazançlar

• Şirket içi borçlanmalar

• Uzun Dönemli Tahviller • DYY kapsamına girmeyen

öz sermaye yatırımları

Beklenen Getirileri

• Yatırımdan sağlanacak karlar • Yönetim kontrolü ile

ortaya çıkacak diğer getiriler örn; piyasaların içselleştirilmesi gibi

• Tahvilin değerindeki artıştan ve tahvilin sabit getirisinden elde edilecek gelir

Maliyetler

• Doğrudan yatırım maliyetleri

• Enformasyon maliyetleri (yatırım yapılan ülke ile ilgili her türlü enformasyon ve haberleşme maliyetleri

• DYY dan daha az olmakla birlikte ortaya çıkan enformasyon maliyetleri • Sermaye maliyeti

Kaynak,T.C.Merkez Bankası, www.tcmb.gov.tr/2005 adresinden yararlanılarak hazırlanmıştır.

1.2.Yabancı Sermaye Yatırımları Teorileri

Geleneksel uluslararası ticaret teorisi, Karşılaştırmalı Üstünlük Teorisi'ne ve onun değişik bir yorumu olan Heckscher-Ohlin Modeli'ne dayanmaktadır. David Ricardo tarafından geliştirilen Karşılaştırmalı Üstünlük Teorisi'ne göre "Her ülke göreceli olarak

hangi malları daha ucuza üretiyorsa, o malların üretiminde uzmanlaşmalıdır. "Heckscher-Ohlin Teorisi'ne göre ise, "Her ülke hangi üretim faktörüne zengin olarak sahip bulunuyorsa, üretimi bu faktörü yoğun biçimde gerektiren mallarda karşılaştırmalı üstünlük elde eder." Özetle, emeğin ucuz ve bol olduğu ülkelerde emek yoğun, sermayenin zengin olduğu ülkelerde ise sermaye yoğun mallar üretilmeli ve ihraç edilmelidir. Klasik dönemde yabancı sermaye klasik dış ticaret yaklaşımı ile açıklanmaya çalışılırken bu yaklaşım içerisinde yer alan mükemmel piyasalar ve bilginin serbest mal olduğu gibi varsayımlar yabancı yatırımları açıklama gücünü sınırlamıştır18.

Geleneksel dış ticaret teorilerinin temelini oluşturan bu teorilerden de anlaşıldığı üzere, doğrudan yabancı sermaye yatırımları, teorilerde ele alınmamıştır. Bunun nedeni ise, çokuluslu şirketlerin II. Dünya savaşından sonraki dönemin özelliği olmasıdır. Bu nedenle de bu konudaki teorileri geliştirmek modern iktisatçıların görevi olmuştur. Modern iktisatçılar tarafından geliştirilen bu teorilere "Çokuluslu Şirketler Teorisi" adı verilmiştir. Klasik yaklaşımın tersine Hymer, doğrudan yabancı sermaye yatırımlarına yönelen şirketlerin mükemmel olmadığı ve piyasaların tam rekabet koşullarında çalışmadığını ortaya koyarak köklü bir değişim gerçekleştirmiştir. Daha sonraları Dunning Eklektik yaklaşımı ile yabancı yatırımları açıklamaya yönelik en kabul edilen teorileri sunmuştur19.

1.2.1.Ürün Yaşam Devreleri Teorisi

Klasik uluslar arası dış ticaret kuramının sınırlayıcı varsayımları, 1950’lerde yeni yaklaşımların geliştirilmesine yol açmıştır. Mac Dougall (1957), Balogh (1950), Kravis (1956) yeni ürünler ya da üretim süreçlerinin yaratılmasının endüstriyel ülkelerin rekabet gücünü arttırdığını ortaya koymuşlardır20. Ürün Hayat Devreleri teorisi ise, Raymond Veron tarafından 1966 yılında yayımlanan bir makalede ortaya atılmış ve uluslararası ticaret ile uluslararası yatırımlar arasındaki ilişkiyi karşılaştırmalı üstünlükler teorisini,

18

Halil Seyidoğlu, Uluslararası İktisat Teori Politika ve Uygulama, Güzem Yayınları, İstanbul, 1996, s:45.

19 H.J Dunning., Mutinational Enterprise and Regional Devolopment, University of Reading, London, 1975, s:34.

20

Alicia Mullor, The Product Life Cycle Theory, Journal of International Business Studies, Georgetown, 1983, s:95.

ölçek ekonomilerinin etkisini ve dış ticaret belirsizliğini ele alarak açıklamaya çalışmıştır21.

Bu teoriye göre bir ürün yenilik, olgunlaşma ve standartlaşma olarak üç aşamadan oluşmaktadır. Yenilik aşamasında yeni ürünü geliştiren firma monopolcu bir güce sahiptir ve daha çok iç piyasaya üretim yapar. İlk aşamada teknoloji seviyesi yüksek olan ülkeler, önce gelişmiş ülkelere daha sonra da gelişmekte olan ülkelere mal ihraç etmeye başlamakta ve ürün giderek olgunlaşma aşamasına yaklaşmaktadır. Olgunlaşma aşamasında, ürüne ait olan teknoloji diğer firmalar tarafından da elde edilmiş ve üretici sayısı artmıştır. Firma sayısının artmasına bağlı olarak üretim miktarı artmış ve firma monopolcu karı azalmaya başlamıştır. Ürün tam olarak olgunlaştığında, teknoloji standart hale gelir ve ülkeler arasında rekabet yoğunlaşır. Bu aşamada firmalar üretim maliyetlerini düşürme gayesi ile yabancı ülkelerde pazar arayışına girerler. Sonuçta işgücünün bol ve ucuz olduğu ülkelere doğru bir hareket başlar. Tabi bunun altında yatan temel neden kar marjların korumaya yönelik yapılmış bir savunma yatırımıdır22. Son aşamada ise, ürün ve üretim teknolojisinde standardizasyonun sağlandığı aşamadır. Bu aşamada rekabet, piyasa akıcılığı ve enformasyon önemini kaybetmekte, fiyat rekabeti başlamaktadır. Dolayısıyla düşük maliyetli kaynaklar önem kazanmaktadır. Sonuçta, gelişmekte olan ülkelerdeki ucuz işgücü, gelişmiş ülkeleri bu ülkelere yatırıma sevk edecektir. Veron’un modeli işleyişi açısından Leontief Paradoksu’nu da açıklamaktadır. Buna göre yeni hayata geçirilen bir ürün, vasıfsız emek yoğun ürün olmaktan uzaktır ancak yüksek kalifiye niteliğe sahip bir yapısı vardır. Bu durumda ürünün ilk aşamasındaki ihracat emek yoğun olarak görülebilir. Ürünün olgunluk aşamasında ise yüksek kalifiye emek ihtiyacı yerini standart emek ihtiyacına bırakır. Yani ilk olarak kalifiye emek yoğun ürün ihraç ederken daha sonra bu ürünü emek yoğunluğunun değişmesiyle ithal eder duruma gelmesi paradoksu açıklamaktadır.

ABD ekonomisi incelenerek teorinin işlerliği deneysel kanıtlara dayandırılmak istenmiştir. Keesing, belirli endüstrilerde Ar-Ge deki bilim adamları ve mühendislerin göreli önemi ile bu endüstrilerin ihracat performansı arasında yüksek bir ilişki bulmuştur.

21

R. Veron, International Investment and International Trade in the Product Cycle, Quarterly Journal of Economics, Vol, 80,London, 2001, s:190-206.

22

Antony Bende-Nabende, Globalisation, FDI and Sustainable Devolopment: Theory, Evidence and

Stobaugh da ürün hayat devrelerinin teknolojik bileşenleri üzerinde yoğunlaşmıştır. Petro-kimya üretiminin ilk olarak büyük bir pazara sahip, gelişmiş ülkelerde yer aldığını, ürünün olgunluğa ulaşması sonucunda ise düşük maliyetli hammaddeye sahip ülkelerin bu ihracı yerine getirdiğini daha sonrada ürünün fiyatı hayat döngüsüne bağlı olarak düştüğünü bulmuştur23.

1.2.2.Tekelci Rekabet Teorisi ( S. Hymer – C.P. Kindleberger Modeli)

Kindleberger, Neo Klasik iktisatçıların öne sürdüğü dünyadaki tam rekabet varsayımı sonucunda doğrudan yabancı sermaye yatırımlarının var olamayacağını belirtmiştir. Hymer, uluslararası şirketlerin yatırımlarının monopol ya da oligopol kuramına bağlı olarak açıklanabileceğini ortaya koymuştur. Bu anlamda uluslararası yatırımların yatırım kararları da doğrudan yabancı sermaye yatırımlarını temsil etmektedir. Hymer, çok uluslu şirketin sahip olduğu monopolistik avantajları ev sahibi firmalara karşı kullanarak doğrudan yabancı sermaye yatırımına gideceğini iddia etmiştir. Hymer– Kindleberger teorisine göre doğrudan yatırımın endüstriyel organizasyon teorisi ile izah edilebileceği ileri sürülmektedir. Bu teoriye göre yabancı bir ülkede yatırım yapan firma, kendi ülkesinden daha fazla kazanmak durumundadır. Çünkü bazı riskleri almakta ve karar mekanizmasından uzak bir mesafede ve yabancı bir ortamda faaliyet göstermenin masrafını yüklenmektedir. Bu nedenle kendi ülkesinden daha fazla kazanmaz ise yatırım yapmayacaktır24.

Hymer-Kindleberger teorisinde, yabancı sermaye yatırımlarının diğer bir nedeni de, piyasadaki oligopolistik endüstriyel yapıdır. Uluslararası yatırımda bulunacak olan şirketlerin, bu piyasalarda başarı elde edebilmeleri için, ev sahibi ülke şirketleri karşısında bir takım avantajlarının olması gerektiğini ifade etmektedir. Örneğin, ev sahibi ülkenin mal piyasasında tam rekabet şartlarını aksatan her türlü faaliyet yatırımcı şirketlere oligopistik güç kazandıracaktır. Bu faaliyetler, fiyat farklılaştırılması, reklâm, özel pazarlama v.b. olarak ifade edilebilir. Tabi bunların yanı sıra piyasanın yatay ve dikey tekelleşme yoluyla yaratılacak dışsal ekonomilerin ortaya çıkmasına imkân vermesi ve özellikle yatırımcı

23 Mullor, a.g.e., s:96 24

A. Cantwell, Survey of Theories of Inetnationl Production, Ed. C.N. Pitelis ve R. Sugden, The Nature of Transnationl Firm, New York, 1991, s:18.

şirketin kar transferinde ev sahibi ülkenin gerekli imkânı sağlaması gerekecektir. Yabancı şirketlerin yönetimsel üstünlükleri, sermaye ve kredi sağlamadaki avantajları, patent ve endüstriyel sırlara sahiplikleri oligopol yapının oluşmasıyla sürdürülmesine etki edecek önemli faktörlerdir. Bu durumda bu sektördeki şirketlerin uluslararasılaşmasında önemli rol oynayacaktır.

Caves’ de yatay bütünleşme yoluna giderek büyüyen bir yabancı yatırım şirketinin en önemli oligopolistik avantajının şirketin ürün farklılaştırma yeteneği olduğunu belirtmiştir25. Bir şirket Ar-Ge harcamaları ve reklamlarla kendi ürününü diğer ürünlerden farklı bir hale getirebiliyorsa bu şirket kolayca dışarıya açılabilecektir. Caves’e göre başarılı bir şirket farklılaşmış bir ürün üreten, diğer ulusal piyasalarda maliyeti çok düşük ya da hiç olmayan yerel piyasaya hizmet bilgisini kontrolünde tutan şirkettir.

Hymer, Kindleberger ve Caves’in modellerindeki ortak nokta, doğrudan yabancı sermaye yatırımlarına konu olan endüstrilerin ve şirketlerin monopolistik ya da oligopolistik yapıya sahip olduklarıdır. Yurt dışı yatırımlarda ortaya çıkan dezavantajlar, şirketin kendine özgü avantajları ya da endüstrinin yapısından kaynaklanan avantajlarla önlenecektir.

1.2.3.Oligopolistik Tepki Teorisi

Knickboker’a göre doğrudan yabancı sermaye yatırımlarının yoğun olarak gerçekleştiği sektörler Oligopolistik yapıya sahiptirler. Oligopolistik bir piyasada bir firma tarafından yapılan doğrudan yabancı sermaye yatırımı, endüstride yer alan diğer önde gelen firmalar tarafından takip edilecektir26. Bu yaklaşım teorinin temelini oluşturmaktadır. Böyle bir piyasada herhangi bir firmanın yatırım yapması, fiyat değişikliğine gitmesi veya satışla ilişkili bir değişiklik yapması hemen diğer firmalar tarafından takip edilecektir. Bu piyasada öncü firmanın yukarıda değindiğimiz değişikliklerden birini gerçekleştirmesi durumunda aynı endüstrideki firmaların buna cevap vermesi oligopolistik tepkiden kaynaklanmaktadır.

Knickerbocker’in ABD’de yaptığı araştırmada ABD’deki çokuluslu şirketlerin oligopolistik bir endüstri yapısında olduğunu gözlemlemiş ve ABD’deki firmaların yurt

25

Necla Aklan, Türkiye’de Yabancı Sermaye Yatırımları, Dış Ticaret Dergisi, Temmuz 1997, s:3. 26

F.T Knickerbocker, Oligopolistic Resction and Multinational Enterprise, Division of Research Graduate School of Business Administration, Harvard University, Boston, 1973, s:44.

dışında yatırımda bulunmasının nedenini yurtiçindeki olipolistik yapıdan kaynaklandığını ortaya koymuştur27. Buradan, firmaların ulusal sınırlar dışında yatırımda bulunmasının nedeni ülke içindeki piyasa yapısının önemli olduğu sonucu çıkmaktadır.

1.2.4. Eklektik Kuramı ( O.L.I. Paradigması)

Çok uluslu şirketlerin hızla artıyor olmasına dikkat çeken Dunning, endüstriyel organizasyon, konum ve mülkiyet teorilerini içinde ihtiva eden bir model geliştirmiştir. Dunning’in modeli, firmaların doğrudan yabancı sermaye yatırımlarına gitmeleri ile ilgili neden, nasıl ne şekilde ve nereye sorularına yanıt vermektedir. John Dunning tarafından geliştirilen bu teoride, doğrudan yabancı sermaye yatırımlarının gerçekleşebilmesi için firmaların üç temel avantaja sahip olması gerekmektedir28.

1.2.4.1.Firmaya Özgü Avantajlar

Dunning 1976 yılında şu üç temel madde ile firmaya özgü avantajları belirtmiştir. Birincisi; Firmanın belirli gelir yaratıcı varlıklara ulaşmakta ya da sahip olmaktaki ayrıcalıklı koşulları ikincisi; Çok ulusluluk ya da coğrafi çeşitliliğin avantajları sonuncusu da; yerli firmalarla karşılaştırıldığında yavru şirketlerin faydalarıdır. Dunnning 1983’te bu avantajları iki gruba ayırarak, varlık ve işlem avantajları olarak yeni bir sınıflandırma yapmıştır. Dunning’e göre firmaya özgü avantajlar firmanın yapısı ürettiği ürün ve faaliyet gösterdiği piyasaya bağlı olarak farklılaşmaktaydı. Bu avantajlar, iş organizasyonu, dağıtım kanalları, finans, tecrübe, ürün teknolojisi, üretim yönetimi, bilgi ve know-how gibi avantajlardır. Dunning ayrıca bu avantajların korunmasında önem atfetmiştir. Firmalar bazı avantajlarını hukuki açıdan (patent, lisans gibi) koruyabilse de bazılarında ise bu durum geçerli değildi. Bir firma bu avantajlarını koruyup koruyamama pozisyonuna göre doğrudan yabancı yatırımlarına ya da diğer yatırım yolarına başvurabilecekti. Dunning, firmaların avantajlarını koruyabilmesi için, yeni pazarlar aranmasını, kaliteli ürün üretmesini, hızlı ve verimli girişimler yaratmak için uyumlu çalışabilme yeteneğine sahip olunmasını, bilgiye dayalı kaynakları koordine etmesini, yenilikçi bir yönetin anlayışı ve

27

A.g.e., s:57.

stratejik yönetimsel prosedürlerin benimsenmesini tavsiye etmiştir. Dunnig’e göre bu yeteneklere sahip olmayan yabancı yatırımlar firmaya özgü avantajlarını kullanamayacaktır.

1.2.4.2.Bölge Avantajları (Locational Advantages)

Yabancı yatırımlar sahip oldukları avantajlardan yararlanmak için yabancı faktörleri kullanmak zorundadırlar. Doğrudan yabancı sermaye yatırımlarındaki nereye yatırım yapılmalı sorusuna da konumsal avantajlar yanıt vermektedir. Ticari engeller, taşıma maliyetleri, kotalar ve tarifeler, ucuz üretim faktörleri ve tüketiciye ulaşımdaki kolaylık ülkelerin konumsal avantajlarını etkilemektedir. Firmalar, ulusal sınırlar dışındaki yerlerde maliyetlerin düşüklüğü ve verimlilik gibi avantajlardan yararlanabilmektedir. Bu avantajlar ise, girdilerin ve pazarların dağılımı, kişi başına ücretler, enerji maliyetleri, vergi oranları, ülkede faaliyette bulunan yabancı yatırım şirketlerinin fazlalığı, ürün fiyat endeksleri avantajı, yatırım teşvikleri, girdi fiyatları, kalite ve verimliliği, ekonomik sistem ve devlet stratejileri, gümrükler ve gümrük dışı engellerin olumlu olması, uluslararası taşıma ve telekomünikasyon v.b. avantajlardır. Dunning’e göre ayrıca ülkelerin gümrük engelleri, taşıma maliyetleri, ev sahibi hükümetlerin teşvikleri ve makro ekonomik politikaları, ücretle ilişkili maliyet, niteliksiz işgücü ve doğal kaynakların maliyeti gibi bazı konumsal avantajları azalmış; gümrük dışı engeller ve organizasyonel yetenekler, girişimci yaklaşım, bölgesel piyasalar, yenilikçi sistemler, nitelikli işgücünün bulunulabilirliği, ev sahibi ülke hükümetlerinin yapıcı politikaları, uluslararası haberleşme alt ve üst yapısının gelişimi gibi bazı konumsal avantajları da artmıştır; Doğrudan yabancı yatırımı çekmek isteyen ülkeler bu faktörleri göz önünde bulundurmak zorundadırlar.

1.2.4.3.İçselleştirme Avantajları (Internalization Advantage)

Firmaya özgü avantajlar koşulu gerçekleştiğinde, firmanın bu avantajları içselleştirmek suretiyle kendisinin kullanması, bu avantajları dışsallaştırarak kiralama, satış veya lisans verme yollarıyla diğer firmalara devretmesinden daha avantajlıdır. Bu avantajlar, araştırma ve anlaşma maliyetlerinden tasarruf, alıcı belirsizliğinin ortadan

kalkması, fiyat farklılaştırması olanağı, devlet müdahalesinden kaçınma ve korunma avantajlarıdır.

Firmalar, yukarıda belirtilen avantajlara sahip oldukça, ulusal sınırlar dışında daha fazla pazarlama ve üretim imkânları elde edecekler, bu imkânları sağlayan ülkelerde daha fazla yabancı yatırım çekebilecektirler.

1.2.5.Hirsh Modeli

Hirsch yabancı yatırımcı şirketlerin bilgi birikimleri ve teknoloji düzeylerine ağırlık vererek çalışmalar yapmıştır. Hirsch başlangıçta oligopolistik bir piyasada karını maksimize etmeyi amaçlayan şirketin yabancı yatırım stratejisinin, firma, kuruluş yeri ve endüstriyel organizasyon kuramları ile açıklanması gerekliliğini ortaya koymuştur29. Hirsch’in modeli yabancı yatırım şirketlerinin dış pazarlara açılmasını hangi şartların sağladığını, bilgi birikimi ve teknolojik gelişimlerin maliyetlerde hangi avantajları sağlayabildiğini göstermektedir. Modele göre bilgi birikimi ve teknolojideki maliyetin çok yüksek olması, modelin bu maliyeti düşürmek için bir araç olmasına yol açmaktadır. Dış yatırım ile üretim ve satışların genişlemesi birim başına düşen teknoloji maliyetini düşürecektir. Böylelikle firmalar yurt dışına açılmaya çalışacaklardır. Modeldeki değişkenler içerisinde ürünün iç pazar ya da dışarıda üretilmesinin maliyeti, ihracatın maliyeti, dış yatırımın doğurduğu maliyetler ve teknolojik üstünlükler önem taşımaktadır.

Modeli destekleyen Caves, teknolojinin yoğun olduğu otomobil ve lastik sektörünün dış yatırım yolunu seçerken, demir–çelik, dokuma gibi, bilgi ve teknolojinin yoğun olmadığı sektörlerin ihracat yolunu tercih ettiklerini ortaya koyarak endüstriler arasında da modelin geçerli olduğunu ispatlamıştır30.

1.2.6. Farklı Para Bölgeleri Yaklaşımı

Aliber yabancı yatırımcı firmaların içinde bulundukları ülke ya da bölgenin parasından kaynaklanan genel bir avantaja sahip olduklarını öne sürmüştür31. Doğrudan

29 Nuri Yıldırım, Kapitalizmin Gelişim Sürecinde Yeni Aşama- Uluslararası Şirketler, Cem Yayınevi, İstanbul, 1979, s:60.

30

A.g.e., s:44.

yabancı sermaye yatırımlarının açıklanmasında uluslararası açıdan farklı para bölgelerinin varlığına dikkat çekmiştir. Aliber’e göre bir çok yabancı yatırımcı şirketi avantajlı kılan, coğrafi olarak yayılmış olan varlıklarını farklı para türlerinde egemen olma yeteneğine sahip oluşlarıdır. Bu şekilde yabancı yatırım firmaları uluslararası sermaye ve yabancı döviz piyasalarında işlemsel ve yapısal eksikliklerin avantajını elde etmektedir.

Aliber’e göre bir ülkenin yatırımcı ülke mi yoksa yatırım alan ülkemi olduğu, sahip olduğu paranın para türü priminin yüksek ya da düşük olmasına bağlıdır. Parası istikrarlı ve güvenilir olanlar yatırımcı diğerleri ise yatırıma konu olan ülke konumunda olacaklardır. Bu görüş para türü primine bağlı olarak doğrudan yabancı sermaye yatırımlarını açıklarken, günümüzde ABD’nin çok yatırım çeken ülke konumu ile çelişmektedir. Modele göre, para türü primi düşük, olan ülkelerin daha çok yatırım çekeceği ifade edilse de ABD’nin bu durumu modelle çelişir. Dolayısıyla Aliber’in bu görüşleri küresel olarak fazla anlam ifade etmemektedir.

1.2.7.Genel Denge Yaklaşımı

Uluslararası piyasalarda kazanç oranları dengede değildir. Yurt dışına yatırıma teşvik sağlayan bu dengesizlik durumu birkaç çeşittir. Temel olarak faktör piyasaları ve döviz kuru piyasalarına uygulanırlar. Paranın aşırı değerlenmesi dengesizlik hipotezlerinin önemli örneklerinden biridir. Bu durumda ticarete konu olan malların fiyatının göreli olarak artacağı açıktır. Böylelikle kur dengeye gelinceye kadar kar amacı güdenler için düşük değerli paraya sahip ülkede yatırımı teşvik edecektir. Kur dengeye geldiğinde ise bu sefer doğrudan yatırım duracak ve hatta yatırımcılar kazançları ile birlikte ülkelerine geri dönebileceklerdir32.

Benzer dengesizlik durumu emek maliyetlerinde de karşımıza çıkabilecektir. Yüksek emek maliyeti olan ülkelerden yatırım, maliyetin minimize edilmesi için daha düşük emek maliyeti olan ülkelere geçecektir. Aynı şekilde teknoloji piyasasında da dengesizlik ortaya çıkabilir. Teknolojik buluşların oranı ülkeler arasında farklıdır. Göreli olarak teknolojide ileri seviyede bulunan firmalar yurt dışına açılmada kazançlı olanaklarla karşılaşabilirler. Böylece yurt dışına yatırım için ortaya teşvikler çıkmış olmaktadır.

32

A.L. Calvet, A Synthesis of Foreign Direct Investment Theories and Theories of The Multinational

1.2.8.Gümrük Duvarı Yaklaşımı

Yerel üretimlerin büyümesi amacıyla gümrük duvarları yükseltilerek doğrudan yabancı sermaye yatırımları önemli bir şekilde etkilenmektedir. Çünkü bir ülke yüksek gümrük vergileri uyguladığında, ürünlerini bu piyasalara satan firmaların ihracat yapmasına engel olur. Bu nedenle firmalar da gümrük duvarının arkasında korunan piyasalarda üretim yapmayı daha karlı bulacaklardır33. ABD ve Kanada arasındaki doğrudan yabancı yatırımlar buna örnek gösterilebilir.

Bu teorinin açıklama gücü yeterli değildir. Günümüzde tarifeleri düşük AB ile Kuzey Amerika arasındaki doğrudan yabancı sermaye yatırımları bu yaklaşımla çelişmektedir. Ayrıca firmaların stratejik yatırımlarını ya da içinde bulundukları oligopolistik yapıyı dikkate almamaktadır.

Bu teoriyi içine alarak, Yatay ve Dikey organizasyon yaklaşımını ortay koyan Markusen günümüz işletmelerini daha iyi açıklayabilen bir yaklaşımı gerçekleştirmiştir.

1.2.9.Yatay ve Dikey Örgütlenme Yaklaşımı

Doğrudan yabancı yatırıma şirketleri yönelten iki temel faktör vardır: Birincisi yerel piyasaya daha iyi hizmet etmek, ikincisi de düşük maliyetli ürünler elde etmektir. Yerel piyasalara hizmeti amaçlayan doğrudan yabancı yatırımlar genellikle yatay doğrudan yabancı sermaye olarak adlandırılır. Farklı ülkelerde kurulan çeşitli fabrikalar da üretim sürecinin kopyalanmasını içerdiği için bu ad verilmiştir. Bu doğrudan yabancı yatırımları ticaretin içine alacak türde yatırımlardır. Temel amaç daha önce ihracatların yapıldığı pazarlarda maliyetlerin düşürülmesi yada piyasada firmanın pozisyonunu geliştirmektir34.

Diğer taraftan düşük maliyetli çıktıları arayan doğrudan yabancı sermaye yatırımlarına da dikey doğrudan yabancı sermaye yatırımları denilmektedir. Dikey üretim zincirinin parçalara ayrılmasını kapsaması dolayısıyla bu şekilde adlandırılmaktadır. Dikey doğrudan yabancı sermaye yatırımları ticaret yaratıcıdır. Üretimin farklı aşamalarındaki

33 P. J.Burckley, The Limits of Explanation: Testing the Internalization Theory of The Multionational

Enterprise, Journal of International Business Studies, 1995, s:494.

34

A.S.Venables, The Geography of International Investment, The Oxford Handbook of Economic Geography, Oxford, 2000, s:5.