T.C.

BATMAN ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANA BİLİM DALI

SUKUK’UN PAZARLANMASINDA KARŞILAŞILAN SORUNLAR

YÜKSEK LİSANS TEZİ

Hazırlayan Mustafa YILMAZ

Danışman

Dr. Öğr. Üyesi Kazım KILINÇ

Temmuz-2020 BATMAN Her Hakkı Saklıdır

i

TEZ BİLDİRİMİ

Bu tezdeki bütün bilgilerin etik davranış/akademik kurallar çerçevesinde elde edildiğini ve Sosyal Bilimler Enstitüsü Tez ve Seminer Yazım Kılavuzu kurallarına uygun olarak hazırlanan bu çalışmada bana ait olmayan her türlü ifade ve bilginin kaynağına eksiksiz atıf yapıldığını bildiririm.

DECLARATION PAGE

I hereby declare that all information in this document has been obtained and presented in accordance with academic rules/ethical conduct and Batman University Instute of Social Sciences’ Thesis and Seminar Writing Guide. I also declare that, as required by these rules and conduct, I have fully cited and referenced all materials and results that are not original to this work.

İmza Mustafa YILMAZ Tarih: 20/07/2020

ii ÖZET

YÜKSEK LİSANS TEZİ

SUKUK’UN PAZARLANMASINDA KARŞILAŞILAN SORUNLAR Mustafa YILMAZ

BATMAN ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI

DANIŞMAN: Dr. Öğretim Üyesi Kazım KILINÇ 2020, 64 Sayfa

Jüri

Dr. Öğr. Üyesi Kazım KILINÇ Dr. Öğr. Üyesi Sadık ÇALIŞKAN

Dr. Öğr. Üyesi Osman YILMAZ

İslami finans alanında yaşanan gelişmeler her geçen gün artmakta ve özellikle yatırım ve finansman konusunda çeşitli alternatifler sunmaktadır. Yatırımcılar tarafından tercih edilmeye başlanan İslami finans piyasası gerek müslüman gerekse müslüman olmayan yatırımcıların ilgisini çekmektedir. İslami finans piyasasında yer alan araçların tercih edilmesinin en önemli nedeni, yatırımcısı için daha az risk taşıması ve güven duyulan bir piyasa olmasından kaynaklanmaktadır. İslami finans piyasasının işleyişinde katılım bankaları aktif olarak yer almaktadırlar.

Yapılan açıklamalar doğrultusunda, katılım bankaları tarafından ihraç edilen ve bir İslami finans araç olan sukukun (kira sertifikası) pazarlanmasında karşılaşılan sorunların belirlenmesi çalışmanın amacını oluşturmaktadır.

Çalışmada dört farklı katılım bankası ile mülakat (yüzyüze görüşme) yöntemi kullanılarak veriler elde edilmiştir. Elde edilen bulgular doğrultusunda sukuk pazarlama faaliyetlerinde bulunan katılım bankaları banka, müşteri, sözleşme ve personelden kaynaklı sorunlara incelenmiştir. Çalışmanın neticesinde yaşanan bu sorunlara gerekli çözüm önerilerinde bulunulmuştur.

iii ABSTRACT MASTER THESIS

PROBLEMS ENCOUNTERED IN THE MARKETING OF SUKUK Mustafa YILMAZ

BATMAN UNIVERSITY INSTITUTE OF SOCIAL SCIENCES DEPARTMENT OF BUSINESS ADMINISTRATION

ADVISOR: Asst. Prof. Kazım KILINÇ 2020, 64 Pages

Jury

Asst. Prof. Kazım KILINÇ Asst. Prof. Sadık ÇALIŞKAN

Asst. Prof. Osman YILMAZ

The developments in the field of Islamic finance are increasing day by day and they offer various alternatives especially in investment and finance. The Islamic financial market, which is being preferred by investors, attracts both Muslim and non-Muslim investors. The most important reason for preferring the tools in the Islamic financial market is that it carries less risk for its investor and is a trusted market. Participation banks are actively involved in the functioning of the Islamic financial market.

In line with the explanations made, it is the aim of the study to identify the problems encountered in the marketing of sukuk (lease certificate), which is an Islamic financial instrument issued by participation banks.

In the study, data were obtained by using interview (face to face) method with four different participation banks. In line with the findings obtained, participation banks engaged in sukuk marketing activities were examined for problems arising from banks, customers, contracts and personnel. As a result of the study, necessary solutions were proposed for these problems.

iv ÖNSÖZ

Çalışmanın hazırlanması öncesinde, esnasında ve sonrasında benden her türlü destek ve yardımından yoksun bırakmayan danışman hocam sayın Dr. Öğr. Üyesi Kazım KILINÇ’a ve çalışmamın araştırma kısmında katılım bankalarındaki görüşme sağlanan yetkili kişilere en içten dileklerimle minnettarım. Bunun yanında bu süreçte maddi ve manevi desteklerini benden eksik etmeyen babam Mehmet YILMAZ’a annem İslim YILMAZ’a hürmetle ellerinde öpüyorum.

v İÇİNDEKİLER TEZ BİLDİRİMİ ... i ÖZET ... ii ABSTRACT ... iii ÖNSÖZ ...iv

SİMGELER VE KISALTMALAR... vii

TABLOLAR LİSTESİ ... viii

ŞEKİLLER LİSTESİ ...ix

GRAFİKLER LİSTESİ ... x

GİRİŞ ... 1

BİRİNCİ BÖLÜM 1. SUKUK KAVRAMI, TANIMI VE TÜRLERİ ... 3

1.1. Sukuk Kavramı ...3

1.2. Tanımı ...5

1.3. Dünya da ve Türkiye de Sukuk ...7

1.4. Sukuk Türleri ... 12 1.4.1. Murabaha Sukuku ... 12 1.4.2. Mudaraba Sukuku ... 13 1.4.3. Muşaraka Sukuku... 14 1.4.4. İcara Sukuku ... 15 1.4.5. Selem Sukuku ... 16 1.4.6. İstisna Sukuku ... 17

1.5. Konu İle İlgili Yapılan Çalışmalar/Literatür Taraması ... 19

İKİNCİ BÖLÜM 2. SUKUK PAZARI VE PAZARLANMASININ ÖNEMİ ... 24

vi

ÜÇÜNCÜ BÖLÜM

3. ARAŞTIRMA YÖNTEM VE MODELİ ... 27

3.1. Araştırmanın Önemi ve Konusu ... 27

3.2. Araştırmanın Amacı ... 27

3.3. Araştırmanın Yöntemi ... 28

3.6. Araştırmanın Sınırlılıkları ... 28

3.5. Görüşme Sorularının Belirlenmesi ... 29

3.4. Araştırmaya Katılan Kişilerin Belirlenmesi ... 29

3.7. Araştırma Bulguları ... 30

3.7.1. Banka Kaynaklı Sorunlar ... 30

3.7.2. Müşteri (Talep eden) Kaynaklı Sorunlar ... 36

3.7.3. Sözleşmeden/Şartlardan/Mevzuattan Kaynaklı Sorunlar ... 40

3.7.4. Pazarlamacı (Çalışan) Kaynaklı Sorunlar ... 43

SONUÇ VE ÖNERİLER ... 45

KAYNAKÇA ... 49

EKLER ... 58

EK 1 ... 58

YAPILANDIRILMIŞ YÜZ YÜZE GÖRÜŞME (MÜLAKAT) SORULARI ... 58

EK 2 ... 60

ÖZGEÇMİŞ ... 60

vii

SİMGELER VE KISALTMALAR A.B.D: Ana Bilim Dalı

BDDK: Bankacılık Düzenleme ve Denetleme Kurumu IIMF: International Islamic Financial Market

IMF: International Monetary Fund

İSEDAK: İslam İşbirliği Teşkilatı Ekonomik ve Ticari İşbirliği Daimi Komitesi MMB: Malezya Merkez Bankası

SPA: Sermaye Piyasası Araçları SPK: Sermaye Piyasası Kurulu TDV: Türk Diyanet Vakfı

TKBB: Türkiye Katılım Bankları Birliği TL: Türk Lirası

USD: United States Dollars VKŞ: Varlık Kiralama Şirketi

viii

TABLOLAR LİSTESİ

Tablo 1: 2012-2020 Yıllar Arasında Türkiye'deki Katılım Bankaları TL Cinsinden Sukuk İhraç Tutarları ... 11 Tablo 2: 2010-2017 Kamu ve Özel Sektör Sukuk İhraç Toplam Tutarları ... 12

ix

ŞEKİLLER LİSTESİ

Şekil 1: Murabaha Sukuk Şekil Modeli ... 13

Şekil 2: Mudaraba Sukuk Şekil Modeli ... 14

Şekil 3: Muşaraka Sukuk Şekil Modeli... 15

Şekil 4: Selem Sukuk Şekil Modeli ... 17

x

GRAFİKLER LİSTESİ

Grafik 1: Malezya ve Dünya'da Sukuk İhracı ...7 Grafik 2: 2001-2018 Uluslar Arası Toplam Sukuk İhraç Rakamları ...8 Grafik 3: Yıllara Göre Sukuk Yatırım Miktarları ve İlk 5 Ülke ... 10

GİRİŞ

Her geçen gün artan yatırım ve finansal faaliyetler, kurumsal (işletmeler) ve bireysel yatırımcılara gerekli fon sağlama ihtiyacını da beraberinde getirmektedir. Bu ise finansal piyasaların her zaman gelişme ve ilerleme kaydetmesine neden olmaktadır. Gelişmelere paralel olarak finansal piyasalarda da yeni yatırım ve finansman alanları ortaya çıkmaktadır. Ayrıca finans piyasasındaki hızlı gelişim ve çeşitlilik, fon ihtiyaçları karşılama noktasında piyasada aktif rol alan geleneksel bankacılık faaliyetlerinin yetersiz kalmasına ve her türlü yatırım ve yatırımcıya uygun fon sağlama noktasında bazı eksikliklere neden olmuştur. Bu eksikliklere karşın finans piyasasında son zamanlarda gelişme kaydetmeye başlayan İslami finans piyasası söz sahibi olmaya başlamıştır.

İslami finans, her türlü yatırım ve yatırımcının eksik fon ve finansman ihtiyacını karşılamanın yanı sıra özellikle müslüman müşteri ve yatırımcılara gerekli alternatifleri sunmaktadır. İslami finans piyasası içerisinde en aktif role ve öneme sahip olan kurumlar katılım bankalarıdır. Katılım bankaları yatırım ve finansman ihtiyacı karşılamada özellikle müslüman yatırımcılara hitap etmektedir. Katılım bankaları, finans piyasasına çeşitli finansal yatırım araçları ile hitap etmektedirler. Bu sayede müşteri ve yatırımcıların ellerindeki mevcut atıl fonları ekonomiye kazandırabilmektedirler.

Katılım bankaları aracılığı ile piyasaya sunulan birbirinden farklı nitelikte İslami finans yatırım araçları bulunmaktadır. Son zamanlarda en fazla tercih edilen ve ilgi gören İslami finans aracı ise sukuk (kira sertifikası) olarak değerlendirilmektedir. Sukuk, finans piyasasında son zamanlarda oldukça talep görmeye başlayan İslami finansal bir araçtır. Varlığa dayalı bir menkul kıymet olarak adlandırılan sukukun müslüman ve müslüman olmayan ülkelerde kullanımı artmaktadır. Sukukun artan kullanımı, sukuk ihraç eden katılım bankaları açısından çeşitli pazarlama sorunlarını da beraberinde getirmiştir.

Katılım bankaları tarafından ihraç edilen sukukun pazarlanmasında karşılaşılan sorunların ortaya konulmasını amaçlayan çalışma üç bölümden oluşmaktadır. Birinci bölümde sukuk kavramı, tanımı ve türleri ile Dünyada ve Türkiye’de sukukun gelişimi ve sukuk konusunda daha önce yapılmış olan çalışmalar açıklanmaya çalışılmıştır. İkinci bölümde sukuk pazarının önemi ve gelişimine yönelik bilgiler verilmiştir. Üçüncü bölüm ise çalışmanın araştırma kısmını oluşturmuştur. Araştırma bölümünde,

Batman ili sınırları içerisinde faaliyet gösteren (şubesi bulunan) dört katılım bankasını temsil eden yetkililer ile nitel olarak yapılandırılmış derinlemesine mülakat yöntemi kullanılarak görüşmeler gerçekleştirilmiştir. Yapılan görüşmelerden alınan cevaplar doğrultusunda, karşılaşılan sorunlar ve sorunların çözümü için yapılan uygulamalar belirlenmiştir. Ayrıca elde edilen veriler yorumlanmış ve sukukun pazarlanmasında karşılaşılan sorunlara çeşitli çözüm önerilerinde bulunulmaya çalışılmıştır.

BİRİNCİ BÖLÜM 1. SUKUK KAVRAMI, TANIMI VE TÜRLERİ 1.1. Sukuk Kavramı

Sukuk kavramı son yıllarda popülerliği gittikçe artış gösteren finansal bir enstrüman olarak kabul görmektedir. Hızla büyümekte olan İslami finans faaliyetleri sonucunda ortaya çıkmıştır. Başta katılım bankaları olmak üzere tüm finansal kurum ve kuruluşlar ile sermaye ihtiyacı olan tüm işletmelere İslami hukuk yapısıyla uyumlu olarak finansal kaynak temini sağlayan bir araçtır (Serpam, 2013, s.7). İslami tahvil olarak da adlandırılan ve bilinen sukuk (Sherif ve Erkol, 2017, s.350), İslami yatırım sertifikaları şeklinde de ifade edilmektedir. Uzun veya orta vadede sabit ya da değişken gelir sağlayan, sermaye piyasasının faizsiz bir ürünüdür. Günümüzde çok sayıda yatırımcının ilgi odağı haline gelmiş (Dinçer ve Yüksel, 2018, s.575), ikincil piyasalarda da işlem gören likit bir finansal araçtır (Aydın ve Ayyıldırım, 2015, s.45).

İslami finansman çerçevesinde son on yılda sukuk alanında büyük bir ivmenin olduğu görülmektedir (Kamil vd, 2010, s.390). Varlığa dayalı menkul kıymetlere benzer şekilde yapılandırılmış olmasına rağmen, temelde önemli ölçüde farklı temel yapılara sahiptir. En önemli avantajı, faizden arındırılmış gelir elde etmeyi garanti etmesi ve Şeriatla (İslam hukuku) uyumlu olarak çalışmayı benimsemiş olmasıdır (Reboredo ve Naifar, 2017, s.1536).

Latince’de “çek” anlamına gelen Sukuk ilk olarak ortaçağ döneminde Müslüman tüccarların alışverişten veya farklı ticari işlemlerden doğan finansal yükümlülüklerini temsil eden bir kağıt şeklinde kullanılmıştır. Daha sonra gerçek bir varlığa sahip olmayı ve ondan doğacak haklardan da yararlanmayı ortaya koyan faizsiz bir finansman bonosu şeklinde geliştirilerek uygulanmıştır (Büyükakın ve Önyılmaz, 2012, s.2-3). Gelişmeler doğrultusunda sukuk, Şubat 1988 tarihinde yapılan İslam Konferansı Fıkıh Akademisinde kararlaştırılan hüküm ile devletler ve kurumlar tarafından uluslararası çıkarılabilen şeriat uyumlu ve ticarete dayalı bir varlık senedi (değerli kağıt) olarak kabul edilmiştir (Zoromé, 2007, s.19; Jobst, 2007, s.19).

İslami tahvil (kira sertifikası) şeklinde de ifade edilen sukuk, var olan bir varlığın mülkiyet hakkını sağlayarak bu varlıktan kazanç elde etmeyi sağlayan (Kusuma ve Silva, 2014, s.2) ve faizsiz olarak yapılan bir yatırım aracı olarak kabul edilmektedir (Yazıcıoğlu ve Kazak, 2019, s.93). Nakit akış yönetimi açısından ise (Çürük, 2013,

s.71-72) anapara ve faizi geri ödemeyi vaat eden, tahvillerin aksine Şeriat’a uygun olarak, yatırımcısına temel varlıktaki oransal mülkiyet doğrultusunda iade hakkı da tanıyan finansal bir araçtır (Şağbanşua, 2016, s.51).

İslami finansın temelini oluşturan sukuk, İslami dini kurallar bütününde Kur'an-ı Kerim ve Sünnet çerçevesine dayalı geleneksel bir yaklaşım sergilemektedir (Keskin ve Kantarcı, 2015, s.1897). Bu bağlamda kullanımında İslam Dini açısından herhangi bir riskinin bulunmadığı kabul edilmektedir. İslami fıkıh kurallarına göre sukukta temel prensip, menkul kıymetleştirmenin fiili olarak onaylanıp senetlerin herhangi bir fiziki varlığa dayandırılmasıdır (Tekin, 2017, s.163).

Sukuk, finanse edilen varlıktan elde edilen gelirlerden kar payı (ortaklık payı) sağladığından tahvil ve bono anlayışından ayrılmaktadır (Yardımcıoğlu, Ayrıçay ve Coşkun, 2015, s.159). Dolayısıyla tahvillerle herhangi bir yatırımda bulunmayan Müslüman yatırımcılarına gelir sağlayan alternatif bir İslami araç olduğundan cazip hale gelmiştir (Reboredo ve Naifar, 2017, s.1535). Aldıkları sukuklardan elde etmiş oldukları hisseleri ve kazançları oranında, yaşanan değer artış veya azalışlarına da ortak olmaktadırlar (Erkuş ve Çenberlitaş, 2016, s.249).

Günümüz ekonomik şartlar içerisinde büyük ölçekli projelerin ortaya çıkması ve projelerin finansmanı için kaynağa ihtiyaç duyulması nedeniyle, işletmeler hem işletme sermayesi hem de yatırım açısından yetersiz kalabilmektedirler. Bu bağlamda finansal ihtiyaçtan doğan gereksinimlerin karşılanabilmesi için kuruluşların birlikte hareket ederek finansman ihtiyaçlarını gidermek istemeleri ise sukukun temel alt yapısını meydana getirmektedir (Cebeci, 2019, s.2).

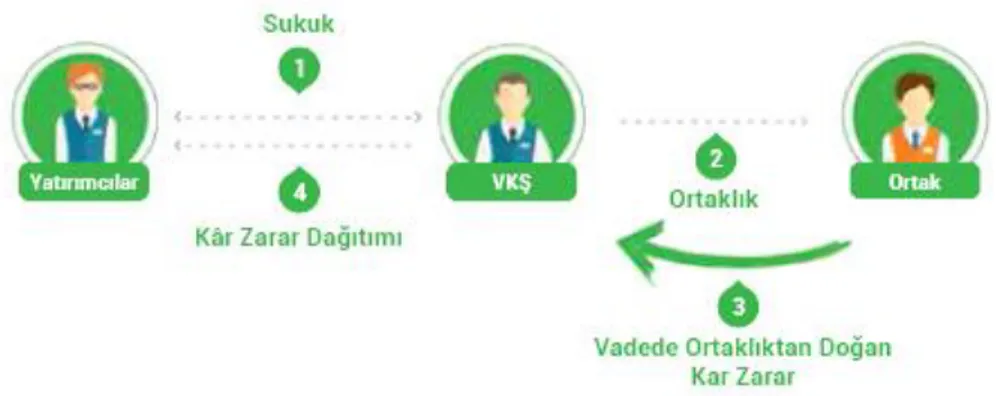

Genel olarak sukuk ihracı Varlık Kiralama Şirketleri (VKS) tarafından gerçekleştirilmektedir. Katılım Bankaları da sukuk ihraç piyasasından faydalanabilmek için kendi bünyelerinde Varlık Kiralama Şirketi kurabilmektedirler (Dinçer ve Yüksel, 2018, s.575). Sukuk ihraç etmenin temel amaçları arasında mevcut bir projenin geliştirilmeye çalışılması veya yeni bir ticari faaliyete başlanılması ile elde edilen fonlar yer almaktadır (Keskin ve Kantarcı, 2015, s.1899). Sukuk ihracı etme ise eşit değerlerde mali vesika ya da sertifikaların belli varlık üzerinden mülkiyet hakkı vererek şayi (ortak) hisselerin çıkarılması şeklinde olmaktadır (Ersin ve Duran, 2017, s.115). İhraç etmenin temel sebeplerinden biri sahibine büyük ölçekli işletmelerin kârından pay sahibi olma hakkı vermesinden kaynaklanmaktadır (Kamil vd, 2010, s.392).

1.2. Tanımı

Arapça bir sözcük olan Sukuk, “Sak” (sertifika veya vesika ) kelimesinin çoğulu olarak kullanılmaktadır. Oluşumun temeli İslamiyet’ten önceki ve sonraki dönemlerde Hicaz topluluklarının bir ticari teamülüne dayandırılmaktadır (Selçuk, 2014, s.229). Sukuk, on sekizinci yüzyıl da Müslümanlar tarafından kullanılmış olduğundan, yeni olmayan bir finansal araçtır (Rafay, Sadiq ve Ajmal, 2017, s.423).

İngilizce finansal teknik bir kavram olan (Al Elsheikh ve Tanega, 2011, s.184) sukuk, mal, hizmet ve menfaatin bir projede ya da yatırımda varlıkların üstündeki eş değerlerdeki paylarını temsil eden ve mali değeri olan kâğıtlar şeklinde tanımlanabilmektedir (Yılmaz, 2014, s.82). Diğer bir ifadeyle fabrika stokları, yatırım projeleri ya da taşıtlar gibi bir mülkiyeti ifade eden taşınır veya taşınmazlardan gelir elde etmeyi sağlayan bir değer olarak da ifade edilebilmektedir (Nasir ve Farooq, 2017, s.376). Türkiye’de ise Sermaye Piyasası Kanunu’nun 61. Maddesi gereğince 2012 yılı itibariyle yasalaşmış olan Kira sertifikaları (Sukuk), “ Her türlü varlıktan ya da haktan bir finansman sağlayabilmek için, varlık kiralama şirketi aracığıyla ihraç edilebilen ve sahiplerinin de bu varlıktan ya da haklardan oluşan gelirlerden üzerindeki payları oranında hakkı olmasını sağlayan ayrıca nitelikleri de kurul tarafından belirlenmiş olan sermaye piyasası araçları” şeklinde tanımlanmıştır (Tekin, 2017, s.161).

Son dönemlerde İslam ülkeleri tarafından üzerinde çeşitli değişiklikler yapılarak faizden sakınan Müslüman yatırımcıların ihtiyaçlarını karşılayabilmek amacıyla kullanılmaya başlanmış olan sukuk, günümüzde ise modern sermaye piyasaları ile uyumlu hale getirilmeye çalışılmıştır (Tekin, 2017, s.163). Belli bir düzen çerçevesinde işlem gördüğü için hali hazırda Müslüman olmayan ve gayrimüslim ülkelerde bile bir finansman aracı olarak kullanılmaya başlanmıştır (Rethel, 2011, s.84).

İşletmeler yatırım ve hizmet faaliyetlerine ilişkin finansman ihtiyaçlarının belli bir oranını gidermek için birçok finansal araçlardan yararlanmaktadırlar (Lai, Rethel ve Steiner, 2017, s.959). Bu araçlardan biri olan sukuk, son yirmi yılda işletmelerin finansman ihtiyacı karşılamak için başvurdukları popüler bir araç haline gelmiştir. Son zamanlarda çok fazla işlem ile en fazla dikkat çeken İslami araç olarak da değerlendirilmekte ve günümüzde İslami finans sistemi içerisinde en aktif ve etkili bir araç olarak gösterilmektedir (Kuşat, 2014).

Günümüzde sukuk kavramı, İslami tahvil kavramı ile eş anlamlı olarak kullanılmakla birlikte aslında İslami tahvilin, sukuk kavramının tam karşılığı olmadığı

kabul edilmektedir. Bunun nedeni ise sukuk’un hem mülkiyet hakkı sunması hem de gelir sağlaması olarak açıklanmaktadır (Sherif ve Erkol, 2017, s.350). Geleneksel tahvil anlayışından farklı olmasına rağmen, tahvil veya sukuk’un verilen süre açısından benzer özellikleri de bulunmaktadır (Wilson, 2008, s.173). Sınırlı süreli verilen tahviller gibi sukuk’un da sınırlı süreli olarak verilmesi örnek olarak verilebilir. Reboredo ve Naifar’a göre (2017), ise İslami tahvil anlayışına müdahil varlıkların geleneksel tahvil anlayışından farkı olmasına rağmen, sukuk fiyatlarının tahvil fiyatlarından tamamen bağımsız olmadıklarını etkisi altında kalına bildikleri ve bu konu da belirsizlik durumu yaşandığı öne sürmüşlerdir (s.1544-1545).

Sukuk ihracı, özellikle katılım bankalarının finansal piyasalar içerisindeki etkinliğini her geçen gün daha da arttırmakta ve katılım banklarına işlevsellik kazandırmaktadır. Bu ise ülke ekonomisine ve aynı zamanda faaliyet gösterilen ülkeyi bir finans merkezi haline getirmeye katkı sağlayabilmektedir (Aysan, Dolgun ve Turhan, 2013, s.103). Ülke ekonomilerine katkılarından dolayı sukuk ihracı günümüzde devlet kurumları ya da özel şirketler tarafından da yapılmaya başlanmıştır (Duqi ve Al-Tamimi, 2019, s.61).

Faizsiz finansman sertifikaları şeklinde veya herhangi bir varlığın finansmanı için sukuk adı altında (http://www.tkbb.org.tr) ihraç edilen sertifikaların temel altyapısını, ihracı sonucu ortaya çıkan varlık ya da yatırım gelirlerinin bir bölümünün belirli dönemler itibariyle sahiplerine ödenmesi oluşturmaktadır (Aker ve Karavardar, 2018, s.52). Diğer yatırım araçlarından farkı bir varlığa dayalı olarak çıkarılmasından kaynaklanmaktadır. Dolayısıyla sukuk ihraç edecek borçlu ya da borçluların varlığa sahip olmaları gerekmektedir (Özeroğlu, 2014, s.272).

Dini hassasiyetlerden ötürü çekingen davranan yatırımcılara, ticari işlemlerinde olumsuz bir durum ile karşılaşmamaları açısından faizsiz finans sistemi içerisinde çeşitli alternatif araçlar sunulmaktadır. Bu araçlardan biri olan sukuk (Alpaslan ve Kudun, 2016, s.322) aynı zamanda varlığa dayandırılmış şekilde belli oranlarda bölümlenmiş hakları da temsil etmektedir. Ancak söz konusu finansal araç belirli bir vade sonuna kadar sahibinin mülkiyetine dahil olduğundan herhangi bir satışa konu olamamaktadır (Wilson, 2008, s.174).

Sukuk maddi varlıklar üzerinde bir intifa (yararlanma) hakkı tanımanın yanında hizmetlerden de faydalanma hakkında vermektedir. Aynı zamanda herhangi bir yatırım projesi ya da faaliyetinde eşit değerdeki sertifikalar şeklinde öz kaynak olarak kullanılma fırsatı da sunmaktadır (Rafay, Sadiq ve Ajmal, 2017, s.423).

1.3. Dünya da ve Türkiye de Sukuk

Faizsiz bankacılık girişimleri Dünya devletleri arasında ilk olarak Pakistan’da denenmiş, ancak başarısızlık ile sonuçlanmıştır. Daha sonra Malezya’da 1963 yılında Hac Sandığı Fonu kurularak başarılı sonuçlar elde edilmiştir. Bu başarının etkisiyle 1983 yılında Malezya Uluslararası İslam Üniversitesi kurulmuştur (Aker ve Karavardar, 2018, s.52-53). 1983 yılında Malezya Merkez Bankası aracığıyla yapılan bu sukuk ihracı modern dönemde ilk olma özelliğini taşımaktadır. Küresel anlamda kabul görmüş olan sukuk ihracı ise 1990 senesinde yine Malezya’da gerçekleşmiş (Alpaslan ve Kudun, 2016, s.323) ve söz konusu sukuk ihracı uluslar arası niteliğe sahip Shell firması adına yapılmıştır. Bu tarihten sonra gerçekleştirilen ikinci sukuk ihracı ise 2001 yılında Bahreyn’de gerçekleştirilmiştir. Gelişmeler ile birlikte 2002 yılından sonra ise Malezya ve birçok farklı ülkede de sukuk ihracı yapılmaya başlanmıştır (Aker ve Karavardar, 2018, s.52-53).

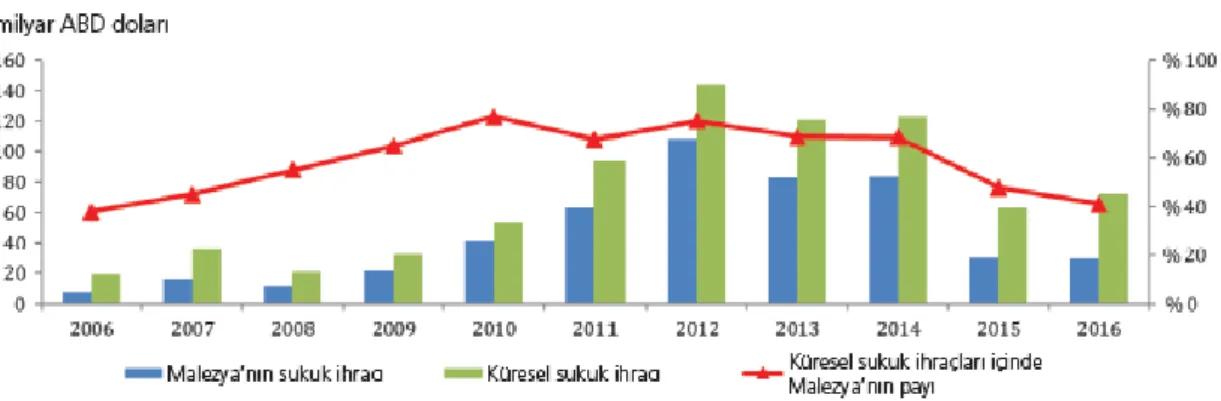

1988’de gerçekleştirilen Fıkıh İslam Konferansı Örgütü Akademisi’nden sonra sukuk meşru hale gelmiş ve gelişme göstermeye başlamıştır (Duqi ve Al-Tamimi, 2019, s.60). Gelişim sürecine bakıldığında, son on yılda sukuk piyasasının gelişmesi ve ilerleme kaydetmesi kısmen diğer müslüman devletler tarafından sağlansa da asıl gelişimini Malezya’da gerçekleştirmiştir (Al Elsheikh ve Tanega, 2011, s.188). Aşağıdaki grafik 1’de Malezya’nın yıllara göre küresel sukuk piyasasındaki durumu gösterilmiştir. Grafikten söz konusu ülkenin küresel piyasalardaki sukuk piyasasında en fazla söze sahip ülke olduğu görülmektedir.

Grafik 1: Malezya ve Dünya'da Sukuk İhracı

Uluslararası sukuk ihracı yine ilk olarak Malezya Kumpulan Guthrie Berhad şirketi tarafından Aralık 2001'degerçekleştirilmiştir (Wedderburn-Day, 2010, s.325). Ayrıca hükümet olarak ilk sukuk faaliyetleri de yine Malezya hükümeti tarafından 2001 yılında 50 milyon dolarlık bir başlangıç ile yapılmıştır. Malezya hükümeti tarafından ihraç edilen sukukun %51’i körfez ülkelerine, %30’u Asya ülkelerine, %15’i Avrupa ya ve %4’ü ise Birleşik Devletlere ihraç edilmiştir (Keskin ve Kantarcı, 2015, s.1901).

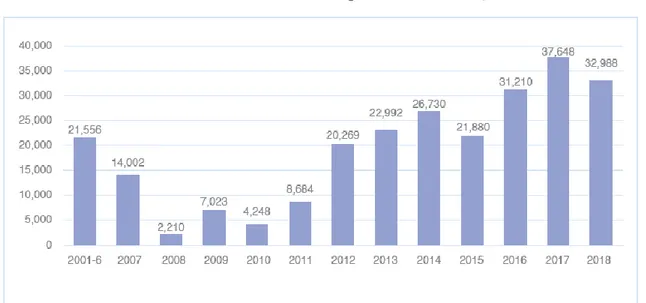

Yıllar itibariyle ülkeler bazında sukuk ihracına bakıldığında, Endonezya’da yapılan ilk sukuk ihracı 2002’de, Katar’da 2003’te ve Birleşik Arap Emirliklerinde de 2004 yılında gerçekleştirilmiştir. Sudan’da ilk sukuk ihracı 2007 ve Türkiye’de ise Kuveyt Türk Katılım Bankası tarafından 2010 tarihinde yapılmıştır. İngiltere, Amerika Birleşik Devletleri ve Almanya’da ise ilk sukuk ihracı 2004 yılında yapılmıştır. Batılı ülkeler arasında İngiltere sukuk ihracı gerçekleştiren ilk ülke olmuştur (Kuşat, 2014). Sukuk ihracına ilişkin 2001-2018 yılları arasında uluslararası toplam sukuk ihraç rakamları grafik2’de gösterilmiştir. Grafiğe göre belirli kriz dönemlerindeki azalmalar dışında sukuk ihracının her geçen yıl bir artış eğiliminde olduğu görülmektedir.

Grafik 2: 2001-2018 Uluslar Arası Toplam Sukuk İhraç Rakamları

Kaynak: International Islamic Financial Market (IIFM) 2019.

Sukuk ihracının karlılık arz etmesi ve büyük oranda getirisinin olması dolayısıyla birçok ülkenin dikkatini çekmiş ve bu piyasaya girmek için çaba göstermelerine neden olmuştur. Birçok ülke bu karlı piyasaya daha fazla önem vermeye başlamışlardır. İngiltere, Amerika ve Fransa gibi gayrimüslim ülkelerin son yıllarda geliri yüksek olan sukuk piyasalarında söz sahibi olmak için girişimlerde bulunmaları örnek olarak verilebilir. Ancak son zamanlarda küresel çapta sukuk piyasalarındaki

gelişimler özellikle katılım bankacığı altyapısına sahip ülkelerde meydana gelmiştir. İlk katılım bankası ise 1979 yılında Bahreyn’de kurulmuştur. Kurulmuş olan banka ise ilk faizsiz banka olma özelliği ile ortaya çıkmıştır (Keskin ve Kantarcı, 2015, s.1897-1900). Uluslararası alanda sukuk piyasaları özellikle son yirmi yıllık süreçte yaklaşık 400 milyar dolar gibi bir ihracat hacmine ulaşmıştır. Söz konusu ihracat hacmi halen gelişim göstermektedir (Smaoui, Mimouni ve Temimi, 2019, s.1). Sukuk ihracı konusunda Malezya ve Körfez ülkeleri sukuk piyasasının en büyük aktörleri arasında yer almaktadır (Duqi ve Al-Tamimi, 2019, s.60). İslam ülkelerinde gerçekleştirilen sukuk faaliyetleri kapsamında bu faaliyetlerin lokomotif konumunda bulunan Malezya sukuk faaliyetlerinin yaklaşık %80’lik kısmını gerçekleştirmektedir (Ersin ve Duran, 2017, s.117). Malezya’nın sukuk işlemlerinde egemen olma nedenleri arasında sukuk’a karşı yaşanan aşırı talep yoğunluğu, hükümet tarafından sukuk ihraç edilmesinin teşvik edilmesi ve ülkeyi İslami finans merkezi konumuna getirme çabaları gösterilmektedir (Bennett ve Iqbal, 2013, s.215). Malezya sukuk ihraç faaliyetleri açısından lider konumda olduğundan sukuk piyasasında para birimi hakimiyeti açısından da ön planda yer almaktadır (Wilson, 2008, s.171). Dolaysıyla Sukuk ihracında kullanılan para biriminin zaman içinde değer kazanma ihtimalinin yüksek olduğunu belirtmek mümkündür.

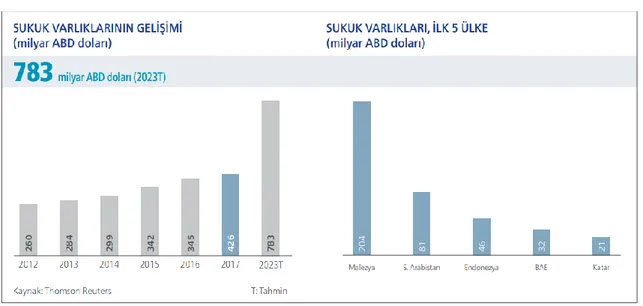

Sukuk varlıklarının farklı yıllara ait dolar cinsinden yatırım miktarları grafik 3‘de verilmiştir. Grafiğe bakıldığında sukuka her geçen gün yatırımda bir artışın olduğu görülmektedir. Bunun yanında 2023 yılında da tahmini yatırım miktarının 783 milyar dolar olacağı tahmin edilmektedir. Ayrıca grafikte sukuka en fazla yatırım yapan 5 ülke yer almakta ve ülkeler arasında en fazla yatırım yapan ülkenin ise Malezya olduğu görülmektedir.

Grafik 3: Yıllara Göre Sukuk Yatırım Miktarları ve İlk 5 Ülke

Kaynak: TKBB (2018)

Sukuk, Türkiye de 23 Aralık 2012 de SPK (Sermaye Piyasası Kurulu) tarafından 61/1 maddesi gereğince İslami sermaye piyasasında işlem görmeye başlamıştır. SPK bu bildirgeyle genel anlamda sukukun ihracı ve satımıyla ilgili usul, esas ve dayanakları belirlemiştir. Bildirge Türkiye’de Varlık Kiralama Şirketinin (VKŞ) görev ve sorumluluğunu kapsayan 5 maddeden oluşan bir kanundur. Türkiye de kira sertifikası adı altında ihraç edilmekte olan sukuk, farklı ülkelerde ise sukuk adı altında ihraç edilmektedir (Yazıcıoğlu ve Kazak, 2019, s.93-94). Türk hukukunda kira sertifikaları düzenlenmesi 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun’un 7/A maddesi ile 28670 sayılı, 7 Haziran 2013 tarihli Resmi Gazetede yayımlanmış olan Kira Sertifikaları Tebliğ hükümleri ile yapılmıştır. Bu mevzuatın yasal hale gelmesi ile sukuk, finansal piyasalarda alternatif bir finansman şekli olarak büyük bir önem kazanmıştır. Yapılan bu düzenleme ile hem kamu sektörü hem de özel sektör sukuk ihraç edebilmektedirler (http://www.kasaroglu.av.tr). Türkiye’de 2012-2020 yılları arasında faaliyet göstermekte olan katılım bankaları tarafından gerçekleştirilen sukuk ihraç miktarları Türk Lirası cinsinden toplam olarak Tablo 1’de verilmiştir.

Tablo 1:2012-2020 Yıllar Arasında Türkiye'deki Katılım Bankaları TL Cinsinden Sukuk İhraç Tutarları

RAPOR ADI: KATILIM BANKALARININ SUKUK İHRAÇ HACİMLERİ - TL

RAPOR DÖNEMİ: 2012-2020 MART

PARA CİNSİ: TL

Banka

Yıllar Albaraka Türk Kuveyt Türk Türkiye Finans Vakıf Katılım Ziraat Katılım

Bank Asya (2010-2016) Yıllık Toplam 2012 . . . . 2013 . 150,000,000.00 . . . 370,112,773.23 520,112,773.23 2014 . 287,000,000.00 299,000,000.00 . . 284,118,050.41 870,118,050.41 2015 . 1,524,091,000.00 1,050,000,000.00 . . . 2,574,091,000.00 2016 350,000,000.00 1,723,613,800,00 985,000,000.00 . 300,000,000.00 . 3,358,613,800.00 2017 900,000,000.00 2,330,000,000.00 1,258,000,000,00 1,620,000,000.00 1,100,000,000.00 . 7,208,000,000.00 2018 3,338,470,000.00 5,100,000,000.00 4,278,100,000.00 4,367,304,047.00 3,454,000,000.00 . 20,537,874,047.00 2019 8,990,000,000.00 5,891,000,000.00 8,440,000,000.00 9,012,695,953.00 8,150,000,000.00 . 40,483,695,953.00 2020 MART 2,000,000,000.00 1,085,000,000.00 700,000,000.00 2,300,000,000.00 2,100,000,000.00 . 8,185,000,000.00 Toplam 15,578,470,000.00 18,090,704,800.00 17,010,100,000.00 17,300,000,000.00 15,104,000,000.00 654,230,823.64 83,737,506,623.64 *Katılım bankaları, iştiraki olan varlık kiralama şirketleri üzerinden piyasaya 1.698 Milyon TL tutarında fon sağlanmıştır.

Söz konusu rakam hesaplamalara dahil edilmemiştir

Tablo 2’de ise Türkiye’de 2010-2017 yılları arasında özel ve kamu sektörleri tarafından toplam sukuk ihraç değerleri TL ve USD cinsinden gösterilmiştir.

Tablo 2: 2010-2017 Kamu ve Özel Sektör Sukuk İhraç Toplam Tutarları 2010-2017 Yıllar Arası Toplam Sukuk İhraçları

2010-2017

Yıllar Arası USD (Bin USD) MYR (Bin MYR) TL (Bin TL

TL Karşılığı Toplamı (Bin TL

Özel Sektör 3.600.000 1.960.000 6.848.705 16.391.605

Kamu 4.750.000 17.782.449 28.042.449

TOPLAM 8.350.000 1.960.000 24.631.154 44.434.054

Kaynak: TKBB (2016)

Türkiye’de sukuk faaliyetleri son zamanlarda uygulanmaya başlanmıştır. Türkçe çalışmaların da bu alana yönelik yeni ortaya çıkmaya başlaması nedeniyle akademik alanda da konuya ilişkin çalışmaların sınırlı şekilde olduğu görülmektedir (Cebeci, 2019, s.1).

1.4. Sukuk Türleri

Pek çok sukuk türü var olmakla birlikte genel olarak uzmanlar ve akademisyenler tarafından kabul gören 6 çeşit sukuk bulunmaktadır. Son zamanlarda işlem hacmi, kullanım ve ihraç sıklığı açısından kullanımında artış görülen söz konusu sukuk türleri aşağıda açıklanmaya çalışılmıştır.

1.4.1. Murabaha Sukuku

Arapça bir terim olan murabaha, bir ürüne taraflarca anlaşılan oranda kar ilavesi eklenerek yapılan satış işlemi olarak tanımlanmaktadır (Yakar, Kandır ve Önal, 2013, s.81). Murabahada alıcı söz konusu varlığa hemen sahip olabilmekte, ancak satın alma bedelini belirlenmiş bir süre içerisinde önceden belirlenmiş taksitler halinde ödemektedir (Smaoui ve Ghouma, 2019, s.4). Ayrıca gerçekleştirilen alım ve satım faaliyetlerinde yatırımcısına bir sabit getiri olanağı da sağlayabilmektedir (Kuşat, 2014). Murabaha sukukuna sahip olan taraflar, sahip oldukları murabahayı tekrardan satış hakkına sahip olabilmektedirler (Alpaslan, 2014, s.18).

Şekil 1.’de Murabaha sukukun şekil olarak gösterilmektedir. Şekle göre VKŞ, yatırımcı, satıcı ve müşteri arasında yapılan işlemler yer almaktadır.

Şekil 1: Murabaha Sukuk Şekil Modeli

Kaynak: TKBB Yayınları (Katılım Finans)

Bir sukuk türü olan murabaha model olarak katılım bankaları tarafından kullanımı fazla olan bir modeldir. Murabahanın temelinde banka tarafından müşterinin ihtiyacına göre hizmet, hak veya mal satın alınması yer almaktadır. Satın alınan mal veya hizmete banka tarafından belli bir kar payı eklenerek, belli taksit sayısı ve belirli bir vade ile müşteriye satılmakta veya müşterinin satın almak istemesi ile gerçekleşmektedir (Selçuk, 2014, s.231). Finansal kurumların satın alınacak mallarda ek olarak finansör katılımına gitmesi, söz konusu sukuk modelinin en avantajlı yönünü oluşturmaktadır (Kağıtçı, Yılmaz ve Bademli, 2019, s.1001).

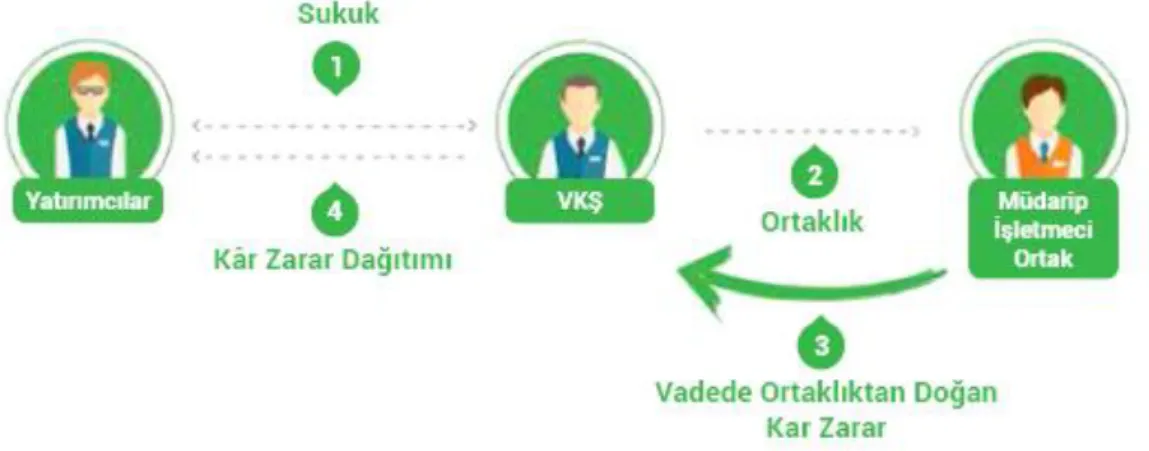

1.4.2. Mudaraba Sukuku

Mudaraba sukuku özel amaçlı kuruluşlar tarafından projelere fon ihtiyaçlarını temin edebilmek için ihraç edilebilen ortaklığa dayalı bir sukuk modelidir. En fazla büyük ölçekli yatırım projelerinde tercih edilmektedir (Alpaslan, 2014, s.18). Mudaraba sukuku, karşılıklı iki tarafın biri sermaye diğeri emek veya bilgi ortaya koyarak kar zarar oraklığına katılım sağladığı bir model olarak kabul edilmektedir. Aynı zamanda taraflar bir ya da birden fazla kişilerden de oluşabilmektedir. Mudaraba’da projeye ait bütün giderler sermayeder tarafından üstlenilmekte ve yönetim ile ilgili faaliyetler ise girişimci tarafından gerçekleştirilmektedir (Yanpar, 2015, s.220). Bu yönüyle risk sermayesiyle benzer bir durum gösterebilmektedir. Aynı zamanda ortaklar arasında iş

başlangıcında kar paylaşımının nasıl yapılması gerektiğinin belirlendiği sukuk türüdür (Kağıtçı, Yılmaz ve Bademli, 2019, s.1001). Mudaraba sukuk sertifikası sahipleri bir işlem sonucunda oluşan gelirlerden, anlaştıkları kar miktarı kadar gelir elde edebilmektedirler (Yardımcıoğlu, Ayrıçay ve Coşkun, 2015, s.159). Diğer bir ifadeyle Mudaraba’da sadece sözleşmeye dayalı kar ortaklığı söz konusudur. Herhangi bir mali işlem neticesinde zarar olması durumunda, zarar tamamen sermaye sahibine aittir. Sözleşme dahilinde işin emek ve bilgi kısmına sahip kişi veya kurumun söz konusu zarar ile ilgili herhangi sorumluluğu bulunmamaktadır (Selçuk, 2014, s.230). Şekil 2’de Mudaraba sukukun nasıl gerçekleştirildiği ve belli taraflar arasında yaşanan işlemleri sıralı biçimde gösterilmektedir.

Şekil 2: Mudaraba Sukuk Şekil Modeli

Kaynak: TKBB Yayınları (Katılım Finans)

1.4.3. Muşaraka Sukuku

Muşaraka sukuku, iki veya daha fazla kişinin aralarında yaptıkları ticari bir faaliyet ve bu faaliyetle ilgili olarak elde edilen karın aralarında paylaşma esasına dayanan bir ortaklık türüdür. Muşaraka’da sermayenin yanında emek de ortaya konmaktadır. Bu durum sayesinde Muşaraka sukuku Mudaraba sukukundan ayrılmaktadır (Yanpar, 2015, s.222; Ahroum ve Achchab, 2017, s.407; Jamilah Abdul Jalil ve Abdul Rahman, 2012, s.207). Şekil 3’de Muşaraka sukuku’nun yapılış faaliyetleri VKŞ ile yatırımcılar ve ortaklar arasındaki ilişki gösterilmiştir.

Şekil 3: Muşaraka Sukuk Şekil Modeli

Kaynak: TKBB Yayınları (Katılım Finans)

Muşaraka sukuku tarafların ortaklık şeklinde sahip olduğu varlığın mülkiyetini gösteren eşit değerdeki yatırım sukuklarıdır. Ortaklığa dayalı var olan bir işin ya da yeni bir projenin finansmanının sağlanmasında kullanılabilmektedir (Güngören, 2013, s.105; Bouteldja, Boulila ve Benbekhti, 2019, s.110).

1.4.4. İcara Sukuku

İcara, kiraya verenin belirli bir bedel karşılığında mal veya hizmetin belirli bir dönem için her türlü kullanım hakkını kiracıya devrettiği ve kiracının kiralamış olduğu mal veya hizmet üzerindeki menfaatlere sahip olabileceğini gösteren bir sözleşme türü olarak kabul edilmektedir (Fatima, 2016). Kordvani’ye göre (2009) icara sukuku, finansal kiralama (leasing) prensiplerine dayalı yapılandırılmış küresel ölçeklerdeki tahvilleri ifade etmektedir(s.324). Ayrıca İcara sukuku değer sahibine herhangi bir kiralama olayında kiralamaya konu menkul veya gayrimenkul üzerinde ortaklık ya da intifa hakkı da verebilmektedir. Diğer bir ifadeyle bu sukuk modelinde kiraya veren, kiracının etkilenmeyeceği bir şekilde sahip olduğu menkul veya gayrimenkulün mülkiyet hakkını başka bir kişiye devredebilmekte veya satışını yapabilmektedir (Alpaslan, 2014, s.18).

Bir kira sözleşmesi olan İcara sukuku, İslami finans piyasalarında önemli sukuk türleri arasında yer almaktadır. 2013 IMF raporuna göre, 2011 ve 2013 yılları arasında ihraç edilen sukukların %48’ini oluşturduğu belirlenmiştir (Razak, Saiti ve Dinç, 2018, s.25). Faizsiz bankacılık sisteminde İcara sukuku, banka tarafından satın alınmış olan herhangi bir makine, teçhizat, araç, iş makinesi gibi mallar ile bunların kullanımı veya işletilmesi için gerekli olan hizmetlerin müşterilerine sabit bir kira karşılığında

kiralaması ile gerçekleştirilmektedir (Yardımcıoğlu, Ayrıçay ve Coşkun, 2015, s.161-162).

Günümüzde birçok işletme veya hükümet tarafından kullanımı artan İcara sukukunun, uzun sürede gerçekleşen projelere finansman teminiyle birlikte ekonomik ihtiyaçlardan dolayı da fon sağlama yönünden faydalı olduğu düşünülmektedir (Sa’ad, 2019, s.108).

1.4.5. Selem Sukuku

Selem, satıcıya yapılan ön ödemeli bir sukuk türüdür. Kiracının satıcıya önceden ödeme yaptığı, satıcının ise gelecek bir zamanda yapılan ödemelerin tamamını kiracıya geri ödeyeceğini garanti eden sözleşmeye dayalı bir alım satım işlemidir (Usmani, 1998, s.128; Kartal ve Ay, 2019, s.91). Selem sukuk modeli sözleşmesi, İslami olarak ileriye dönük bir sözleşme türüdür (Salah ve Rautenbach, 2015, s.500). Selem sukuk türü sadece ileri bir tarihte teslim edilme sözleşmesi olması durumunda kullanılabilmektedir. Daha ziyade alınmak istenen mal veya hizmete ilişkin belirli bir fiyat, nitelik ve miktar söz konusu olduğunda selem sukukundan faydalanılmaktadır. Dolayısıyla özellikli bir mal ve hizmetin taraflarca sözleşmeye dayalı olarak satın alınması durumu, selem sukuku olarak değerlendirilmektedir. Bu sukuk türünün daha çok tarım ürünlerine yönelik faaliyetlerde ihtiyaç duyulan finansmanda kullanımı yaygındır (Deran ve Dikmen, 2019, s.914). Selem uygulama yönünden forward’a benzetilmektedir. Ancak forward, ürün açısından belirsizlik içermesi, İslam dini açısından faizli bir işlem olması ve faiz içeren kazanca sebebiyet vermesi nedeniyle yasaklanmıştır (Ünlü, 2019, s.516-517). Faizli işlemde önce mal teslimi yapılmakta, mal bedeli ise belirli bir süre sonra ödenmektedir. Bedelin ödenmesi için geçen süreye ilişkin olarak daha önce belirlenen bir oranda ek bir bedel ödenmektedir. Ancak selemde mal veya hizmete ait bedelin ödemesi önceden yapılmakta, mal veya hizmet ise daha sonra alınmaktadır. Teslim işlemi belirli bir süre sonra yapıldığından mal veya hizmetin bedelinde bir değişiklik olmamakta veya bedelde bir indirim söz konusu olabilmektedir. Bu durumda faiz bedeli artırırken selem ise düşürmektedir. İslam dini açısından faiz meşru olmadığından piyasalar üzerinde olumsuz etkisinin olduğu kabul edilmektedir. Selemde ise sabit fiyat ya da fiyat indirimi olduğundan meşru olarak kabul edilmektedir. Bu durum piyasalara olumlu yansımaktadır (Arzova ve Şahin, 2019, s.34). Selem sukuku’nun belli taraflar arasında işleyişini ve ne gibi işlemler yapıldığı şekil 4’de gösterilmektedir.

Şekil 4: Selem Sukuk Şekil Modeli

Kaynak: TKBB Yayınları (Katılım Finans)

1.4.6. İstisna Sukuku

İstisna, var olmayan ancak anlaşmaya varıldığı zamandan sonra üretilecek olan varlıklar için yapılan anlaşmalar olarak değerlendirilmektedir. Bu anlaşma türünde bir taraf belli şartta, nitelikte ve vadede üretimi gerçekleştirmeyi vaat etmektedir. Bu tür anlaşma üretimine bina, emtia, uçak vb. üretimi örnek olarak verilebilir (Ela, 2019, s.225). Ayub (2005) göre ise istisna, sözleşme dahilinde üretilecek malların ileri bir tarihte bedelinin ve teslimatının ödenmesini şeklinde gerçekleştirilmesini vaat eden sözleşmedir (s.9). İstisna Sukuku’nun faaliyet aşamaları ve nasıl işlem gördüğü şekil 5’te gösterilmektedir.

Şekil 5: İstisna Sukuk Şekil Modeli

İstisna sukuku, üretici konumunda bulunanın alıcıya talep etmiş olduğu ürünü imal ederek ileri bir tarihte teslim etmesine dayanan sözleşme türüdür. Sukuk sözleşmesinin geçerli sayılabilmesi için fiyatın sabit bir şekilde belirlenmesi ve ürüne dair her şeyin taraflarca açık bir şekilde belirlenmesi gerekmektedir (Yeşilyaprak, 2019, s.388; Yanpar, 2015, s.227; Nasrifah, 2019, s.73). Bu sukuk modelinin selem sukukuna benzerliği bulunmakla beraber aralarındaki farklılıklar da bulunmaktadır. En belirgin farkın, üzerinde anlaşma yapılan ürünün teslimat zamanının belli olmamasının yanında bedelinin de önceden verilme şartının da tam olarak belli olmaması durumu olarak değerlendirilebilir (Ünlü, 2019, s.517). İstisna sukuku, büyük ölçekli inşaat projeleri veya altyapı faaliyetlerinde ihtiyaç duyulan finansmanın karşılanabilmesi için kullanılan önemli ve faydalı bir yöntemdir (İçellioğlu, 2019,s.45; Nisar, 2007). Bu yöntemde gerçekleştirilecek projenin yapım aşamasında ihtiyaç duyulan ekipmanın mülkiyeti, İslami finansal kuruluşun üzerine geçmektedir. Projenin tamamlanması veya sonlanması durumunda ise istisna sukukunu elinde bulunduran mülkiyet hakkına sahip kuruluş, önceden belirlenmiş koşullara göre vadeli ödeme ile sukuku geri satmaktadır. Yapılan açıklamalar doğrultusunda İslami finans kuruluşunun gerçekleştirilen projeye finansman sağlanması adına çıkardığı sertifikalar genel olarak istisna sukuku olarak değerlendirilmektedir (Büyükakın ve Önyılmaz, 2012, s.4).

1.5. Konu İle İlgili Yapılan Çalışmalar/Literatür Taraması

İlgili literatür incelendiğinde, sukuk, sukukun işleyişi, işletmelere sağladıkları faydaları vb. konularda birçok çalışmanın yapılmış olduğu görülmüş olup, çalışmaların bazıları aşağıda verilmeye çalışılmıştır.

Nisar’ın 2007 senesinde yapmış olduğu çalışmada, sukuk alanındaki yaşanan gelişmelerin ve son zamanlardaki durumunun yanı sıra sukukun ne olduğu, nasıl işlem gördüğü ve geleneksel tahvil anlayışından farklılıklarına değinmektedir. Çalışmada, sukukun ilerleyen zamanlarda gelişme gösterebileceği ve birçok farklı alanda da kullanımının artacağı sonucuna ulaşılmıştır.

2008 yılında Wilson, birbirinden farklı yapılara sahip sukuk türlerini finansal yönden analiz etmeyi amaçlamıştır. Araştırmanın sonucuna göre sukuk yapılarının risk bakımından düşük ve tercih edilebilir bir finansal araç olduğuna değinmiştir. Ayrıca farklı türdeki sukuklar yönelik bir faaliyette gerek müslüman gerekse gayrimüslimlere hitap edecek nitelikte olması gerektiğine ulaşmıştır.

2010 yılında Kamil ve arkadaşlarının yapmış oldukları çalışmada, sukukun yapısına dayanarak İslami menkul kıymetleştirme alanına yönelik bilgi vermeyi amaçlamışlardır. Çalışma sonucuna göre 2008 yılında yaşanan mortgages krizinden etkilenmiş olan yatırımcılara ortaklık yapılması noktasında gerekli önerilerde bulunmuşlardır.

Al Elsheikh ve Tanega 2011 yılında yapmış oldukları çalışma ile sukukun yapısının ne olduğu, nasıl işlem gördüğü ve Suudi Arabistan’daki sukuk piyasasının işleyişi, avantaj ve dezavantajları hakkında bilgi vermeyi amaçlamışlardır. Elde edilen veriler doğrultusunda, Suudi Arabistan sukuk piyasasında olumsuzlukların yaşandığı sonucuna ulaşılmış ve yaşanan olumsuzluklara karşı çözüm önerilerinde bulunulmuştur.

Zakaria, Isa ve Abidin (2012) tarafından yapılan “sukuk’un yapısı,

derecelendirme ve temerrüt riski” adlı çalışmalarındaki amaç, sukukun temel fikirleri,

derecelendirilmesi ve temerrüt riski gibi konular hakkında bilgi vermektedir. Sonuç olarak sukukun tahvil gibi risklerinin bulunduğu ve ileri zamanlarda güvenilirlik açısından olumsuzluklarla karşılaşabileceğini öne sürmüşlerdir.

Mseddi ve Naifar’ın (2013) sukuk ihraçlarının değerlendirmesine ilişkin çalışmalarında, sukuk ihracında bulunan kurum ve yatırımcılara uygun şekilde bir derecelendirme yönteminin geliştirilmesi amaç olarak belirlenmiştir. Çalışma

sonucunda sukuk ihraç eden kurumlara hem kredi notu hem de kredi notunu birleştirici bir yöntem sunmuşlardır.

“Sukukun vergisel boyutunun incelenmesi” isimli çalışma 2013 yılında Yakar, Kandır ve Önal tarafından hazırlanmıştır. Çalışmada Türkiye’de sukukun gelişmesi ve ihracının uluslar arası piyasada da yapılabilmesi için belli faktörler arasında vergisel boyutu ele alınarak açıklanmaya çalışılmıştır. Sukuk piyasasının gelişme gösterebilmesi ve Türkiye’ye uluslar arası ihracattan da bir gelir elde edilebilmesi için gerekli kurumlarca vergi yönünden avantajların bulunması gerektiği sonucuna ulaşılmıştır.

Alpaslan (2014) tarafından yapılan sukukun muhasebeleştirilmesi konulu çalışmada, sukuktan genel olarak bahsedilmiş ve işleyişi hakkında bilgi verilmeye çalışılmıştır. Sonuçta, sukukun belli taraflarca muhasebeleştirilmesi ve buna önem verilmesi gerektiği belirtilmiştir.

2014 yılında Kusuma ve Silva tarafından hazırlanmış olan sukuk piyasası konulu çalışmada amaç, küresel ölçekte sukuk piyasasının gelişimini engelleyen ve standart hale gelen durumlar hakkında bilgi vermek olarak belirlenmiştir. Çalışmada sukuk piyasasının gerekli potansiyelinden yararlanılabilmesi için ulusal ve uluslararası piyasada kolay erişim sağlanması ve bütünsel bir yapı arz etmesi gerektiği sonucuna ulaşılmıştır.

Mervan (2014)çalışmasında, sukukun işleyişi ve gelişme durumunu farklı boyutlarda açıklamayı amaçlamıştır. Çalışmada, sonuç itibariyle Türkiye’de ve sukuk piyasasının bulunduğu farklı ülkelerde gelecek tarihlerde gelişme göstereceği sonucu elde edilmiştir.

Özeroğlu’nun (2014) sukukun Türkiye’de uygulanabilirliğinin denetlenmesi konulu çalışmasında amaç, sukuk ve bonolar hakkında bilgi vermenin yanında sukukun Türkiye’ye sağladığı katma değeri ortaya koymak olarak belirlenmiştir. Çalışmada, sonuç olarak Türkiye’de sukukun gelişme gösterebilmesi için resmi veya diğer faktörler tarafından gerekli alt yapının oluşturulması gerektiği öne sürülmüştür.

2015 yılında Keskin ve Kantarcı tarafından sukukun pazarlanmasının önemine yönelik hazırlanan çalışma ile sukukun Türkiye ve dünyada ekonomisinde ihtiyaç duyulan güvenilir bir finansman aracı olup olmadığının belirlenmesi amaçlanmıştır. Çalışmaya göre birçok ülkenin sukuka uygun finansal sistemi benimsenmiş oldukları sonucuna ulaşmışlardır.

Yardımcıoğlu, Ayrıçay ve Coşkun 2015 yılında yapmış oldukları çalışma ile Türkiye’de sukuka yatırım yapan kişi ve kurumlara, sukukun önemli ve güvenilir bir

finansman aracı olduğu ile ilgili bilgi vermeyi amaçlamışlardır. Çalışmadan elde edilen bulgulara göre sukuk piyasasının kullanımının yaygınlaştırılması için gerekli önemin verilip desteklenmesi gerektiği sonucuna ulaşılmıştır.

Lai, Rethel ve Steiner (2017), sukukun kavramsallaştırılması üzerine yapılan çalışmalarında, küresel ölçekte gelişme kaydeden sukukun kavramsallaştırılması tartışmalarını analiz etmek ve küresel piyasadaki durumunu araştırmayı amaçlamışlardır. Sonuç olarak sukuk kavramının gelişme göstermekte olduğunu küresel finans alanında sukukun bir yayılma durumunun olduğunu öne sürmüşlerdir.

Nasir ve Farooq’un (2017) geleneksel tahvil ve sukuk arasındaki farklılıklara değindikleri çalışmalarında, risk faktörünün sukukun üzerindeki rolünün tahvillerinkinden farklı olduğunu ampirik olarak açıklamayı amaçlamışlardır. Çalışmada yapılan analizler sonucuna göre şeriat uyum sukukun tahvile göre daha az risk olduğuna ulaşılmıştır.

2017 yılında Reboredo ve Naifar’ın, sukuk fiyatlarının finansal politikalar üzerindeki etkisine yönelik çalışmalarında, sukuk ve tahvil piyasaları arasındaki ilişki durumu incelenmeye çalışılmıştır. Çalışmada elde edilen bulgulara göre, Amerika tahvil piyasasının sukuk piyasası üzerinde olumsuz etkilerinin olduğu, Buna karşılık Avrupa piyasalarında ise tahvil fiyatlarının sukuk fiyatları ile paralel hareket ettiğini belirlemişlerdir. Ayrıca sukuk fiyatlarının borsa ve ekonomi politikalarında yaşanan belirsizliklerden etkilenmekte olduğunu öne sürmüşlerdir.

Smaoui ve Khawaja (2017) “sukuk piyasasının belirleyicileri” adlı çalışmalarında,13 ülkenin belli dönemlerine ait sukuk pazarının belirleyici önemli parametrelerini ampirik bir şekilde incelemeyi amaçlamışlardır. Çalışmada yapılan çeşitli analizler sonucunda elde edilen bulgulara göre sukuk pazarı üzerinde önemli rol oynayan parametrelerin aynı zamanda önemli derecede etkisinin olduğu sonucuna ulaşılmıştır.

Ela (2019) “Yeşil sukuk ve Türkiye’de uygulanabilirliği” adlı çalışmasında, yeşil sukukun Türkiye’de gerekli potansiyele sahip olup olmadığını ve bu konu hakkında yapılması gerekenleri belirlemeyi amaçlamıştır. Çalışma neticesinde, Türkiye’de çevresel yatırımlara önem verildiği ve bununla birlikte yeşil sukuk alanında Türkiye’nin gerekli potansiyele sahip olduğu belirlenmiştir. Ayrıca Türkiye’de yeşil sukukun daha da gelişim gösterebilmesi için gerek yatırımlar gerekse hukuki yönden gerekli adımların atılması gerektiğini ileri sürmüştür.

Razak, Saiti ve Dinç tarafından 2018 senesinde sukuk sözleşmeleri ve yapıları ile ilgili bir çalışma yapılmış olup, çalışma ile sukuk sözleşmelerinin yapıları ve fiyatlandırma sistemi üzerine bir araştırma yapmayı amaçlamışlardır. Mevcut sukuk yapılarına yönelik yapılan analizlerde, yaşanan krizlerden ötürü yatırımcılarda tahvil piyasasına yönelik güvensizlik meydana geldiği ve bundan ötürü sukukun daha güvenilir finansal araç olarak görüldüğü sonucuna ulaşılmıştır.

İçellioğlu (2019),sukukun küresel piyasalardaki rolü konulu çalışmasında, Türkiye sukuk piyasasına yönelik bilgi vererek, uluslararası tahvil piyasası ile sukuk piyasası arasındaki ilişkiyi ekonometrik olarak incelemeyi amaçlamıştır. Küresel ölçekteki finansal kuruluşların sukuk piyasası durumu üzerindeki etkileri üzerine belirli analizler yapılmış ve sonuçta özellikle ABD tahvil piyasasının küresel çapta sukuk piyasası üzerinde etkisinin olduğu belirlenmiştir.

Duqi ve Al-Tamimi2019 yılında yapmış oldukları çalışma ile Birleşik Arap Emirlikleri’deki yatırımcıların sukuk piyasasını tahvil piyasasına tercih etmelerinin algısal boyutunu incelemeyi amaçlamışlardır. Analizler sonucunda yatırımcıların sukuka yatırım yapma isteklerinin üzerinde din faktörü ve bilginin kullanılabilirliği gibi çeşitli parametrelerin etkisinin olduğu sonucuna ulaşmışlardır.

2019 yılında Kağıtçı, Yılmaz ve Bademli’nin hazırlamış oldukları çalışmada, uluslararası piyasada İslami finansın yeri ve Türkiye’de İslami finans araçlarından sukuku incelemeyi amaçlamışlardır. Çalışmadan elde edilen bulgulara göre Türkiye’nin İslami finans ve sukuk piyasası alanında yüksek potansiyele sahip bir ülke olduğu sonucuna ulaşılmıştır. Bununla beraber ilgili kurum ve kuruluşların gerekli şekilde İslami finans ve sukuku desteklemesi gerektiğini belirtmişlerdir.

Smaoui ve Ghouma (2019) sukuk piyasasının gelişimi ile ilgili çalışmalarında, belli bir döneme ait 230 İslami banka örneklemi üzerinde sukuk piyasasının gelişmesi ve sermaye oranlarına etkisini incelemeyi amaçlamışlardır. Çalışmada sukuk piyasası gelişiminin İslami banka sermaye oranı üzerinde olumsuz etkisinin olduğu sonucuna ulaşılmıştır. Olumsuzluğun ise gelişen sukuk piyasasında İslami bankalar arasında ortaya çıkan rekabetten kaynaklandığını belirlemişlerdir.

2019 yılında Ünlü,“Katılım bankacılığı ve sukuk uygulamaları” isimli çalışma ile Türkiye’deki katılım bankacılığının ve sukukun önemini ortaya koymayı amaçlamıştır. Verilerden, sukuk piyasasında bir gelişmeden söz edilebilmesi için gerekli alt yapının güçlendirilip ve hukuki açıdan da eksikliklerin giderilmesi gerektiği sonucuna ulaşmıştır.

Ahmed ve arkadaşlarının 2019 yılında sukukun meşruluğu üzerine nitel bir araştırma konulu çalışmalarında, sukukun yasallığının belirleyici faktörlerinin İslami finans kurumlarının üzerindeki etkilerini incelemeyi amaçlamışlardır. Çalışmanın sonucuna göre sukukun yasallığına etki eden belirleyicilerin sukuk üzerinde pozitif ve güçlü etkisi olduğuna ulaşmışlardır.

İKİNCİ BÖLÜM

2. SUKUK PAZARI VE PAZARLANMASININ ÖNEMİ

Sukuk piyasası, İslami finansal piyasada en aktif ve en hızlı gelişme gösteren İslami borçlanmaya dayalı piyasa olarak kabul edilmektedir. Piyasa içerisinde kullanılan birçok finansal araç bulunmaktadır. Bu araçlar, herhangi bir ticari faaliyette bulunabilmek için kıymetli varlıklar şeklinde kullanılabilen finansal varlıklar olarak da değerlendirilmektedir. Örneğin sukuk piyasası tahvil piyasası gibi bir vadeye bağlıdır. Aynı zamanda düzenli bir gelir sağlayabilmektedir. İkincil piyasalarda işlem görebildiği için likit bir varlık olduğu da söylenebilir (Ahmad, Daud ve Kefeli, 2012, s.128). Sukuk piyasası son zamanlarda sermayeyi aktif şekilde kullanılabilen ve gelişim gösteren şeffaf bir piyasadır (Ali, 2011, s.7).

Sukuk birinci sermaye piyasalarında işleme tabi olurken ikinci piyasalarda bu söz konusu değildir. Sukuk, bulunduğu İslami sermaye piyasasının omurgası hükmünde olabilmektedir. Şeriat ilkelerine göre yönetilen ülkelerde birincil finansman aracı olarak görülmekte ve gerekli teşviklerle hızlı bir trende sahip olabilmektedir (McMillen, 2006, s.427).

Sukuk piyasası işleyiş yönünden tahvil piyasası ile benzerlik göstermektedir. Kurumsallık yönünden pek yaygınlığı bulunmayan sukuk piyasası, gelişime açık bir yatırım aracı olarak karşımıza çıkmaktadır. Sukuk piyasası zayıf olmasına rağmen sadece İslami finans piyasası yönünden değil aynı zamanda küresel finansal piyasalarda da büyüme göstermektedir. Aynı zamanda finansal piyasalar üzerinde etki oluşturabilen bir finansal araç haline gelmiştir (Rauf, 2013, s.41).

Sukukun pazarlanması geleneksel anlayıştaki tahvilin pazarlanmasına nispeten daha rekabetçi geçmektedir. Tahviller ile sukuk mukayese edildiğinde sukuk yüksek gelir ve ileri dönemler için güvenilir bir finansman modeli olarak karşımıza çıkmaktadır. Hızlı bir şekilde gelişme gösteren sukuk piyasası gerek İslami devletler gerekse İslami şirketler tarafından kullanılmaktadır (Muhmad ve Muhmad, 2018, s.26). Aynı zamanda sukuk piyasasının özellikle körfez ülkeleri tarafından kullanımının artmasıyla birlikte geleneksel tahvil anlayışını geride bıraktığı söylenmektedir (Smaoui ve Ghouma, 2019, s.2).

İslami bankacılık ve tüm bankacılık faaliyetlerinde yaşanan gelişmelerin sukuk pazarı üzerinde tam olarak etkisi bulunmamaktadır. Ancak tahvil pazarında yaşanan gelişmeler, sukuk pazarını olumlu etkilemektedir. Aynı zamanda tahvil pazarı sukuk

pazarının ikamesi sayılmaktadır. Gelişmeler ile birlikte sukuk pazarının yakın gelecekte muazzam bir şekilde ilerleme kaydedebileceği öne sürülmektedir (Smaoui, Mimouni ve Temimi, 2017, s.6; Said ve Grassa, 2013, s.260-262).

Sukuk piyasası uluslararası piyasalarda da İslami finansın gelişmesine etki etmektedir. Kamu ve özel sektör tarafından tercih edilmeye başlanan sukukun ihracı her geçen gün artmaktadır. Küresel pazarda her geçen gün sukuka olan talep artmaktadır. Bu ise sukuk pazarının hem gelişimine hem de büyümesine zemin hazırlamakta ve neden olmaktadır (Ahmad ve Rahim, 2013, s.648). Bu gelişmeler İslami Borsa’nın gelişmesine de katkı sağlamaktadır. Dolayısıyla İslami finans sektöründeki gelişmelerin geleneksel finans sektöründeki gelişmelere nazaran gün geçtikçe daha fazla gelişme gösterdiğini söylemek mümkündür. Sukuk piyasası alanındaki gelişmeler, kuşkusuz İslami bankacılık ve İslami borsanın gelişmesi arasındaki ilişki ile karşılıklı birbirini beslemektedirler. Hızlı şekilde gelişmesinin altındaki temel ilke İslami kar paylaşımı ve risk paylaşımında yatmaktadır. Ayrıca sukuk piyasasındaki yaşanan gelişmelerin bankacılık sisteminin de gelişmesine etki ettiği görülmektedir (Al Fathan ve Arundina, 2019). Sukuk piyasasının gelişme göstermesi reel ekonomi ve sosyo-ekonomik gelişmelerine katkı sağlamaktadır (Al Amine, 2008, s.52).

Çok uluslu firmalar tarafından sukuka artan talep ile sukuk piyasasının gelişimi üzerinde etki etmektedir (Saad ve Mohamad, 2012). Ayrıca gelişme gösteren sukuk piyasasının, Dünya’daki önemli kredi derecelendirme kuruluşları tarafından gelecek zamanlarda daha da gelişme göstereceğini ileri sürmektedirler (Al Amine, 2008, s.33).

Yeni çıkmasına karşın, oluşan talebi karşılayabilen sukuk, her ne kadar küresel piyasada krizlerden ötürü oluşan güvensizlikten etkilense de tercih konusu olmaktadır. Özellikle körfez ülkeler bölgesinde gelişmekte olan sukuk piyasası, körfez ülkelerinin ekonomilerinde de büyük rol oynamaktadır. Aynı zamanda ülkelerin küresel piyasalarda söz sahibi olabilmelerini sağlamaktadır (Rezaei, 2013, s.261). 2008 yılında yaşanan küresel krizden sonra sukuk piyasasında meydana gelen daralmanın körfez ülke piyasalarına yansıması örnek olarak verilebilir (Abdelrahman, 2019, s.4; Comcec Coordination Office, 2017, s.28; Ahmad ve Radzi, 2011, s.43).

Sukukun her geçen gün tüm dünya ülkeleri tarafından kullanımı artmakta ve piyasasının gelişimi sürmektedir. Önemli ölçüde gelişme gösteren sukuk piyasası ekonomik açıdan da kritik öneme sahiptir (Aziz, Ashraf ve El-Khatib, 2019). Malezya, sukuk piyasasında en büyük ve en gelişmiş piyasaya sahip olan ülkedir (Alam, Bhatti ve Wong, .2018, s.666). Malezya’nın ana borsa piyasasında, sukuk piyasasına yer vermesi

Malezya’yı bu piyasada öncü konuma getirmiştir. Ancak Malezya Merkez Bankası’nın sukuk piyasası ile ilgili olarak kısa süreli yaşamış olduğu kriz nedeniyle, genel olarak son yıllarda sukuk piyasasında bir yavaşlama söz konusu olmuştur (Comcec Coordination Office, 2017, s.26).

Genel olarak değerlendirildiğinde sukukun, gelişme göstermekte olan Asya piyasalarının finansman ihtiyacını karşılamada önem arz ettiği söylenebilir. Bununla birlikte Asya piyasalarında sukukun güvenilir bir altyapı oluşturulması halinde Asya ekonomisinin büyük bir kısmında kullanılabileceği kabul edilmektedir. Sukuk bölge ülkeleri tarafından ayrıca bölge ekonomisini muhtemel krizlere karşı koruyabilecek dayanıklı bir tasarruf aracı olarak değerlendirilmekte ve kullanılmaktadır (Aman, Naim ve Isa, 2019, s.22).

Said ve Grassa tarafından 2013 yılında yapılan bir çalışmada enflasyon, petrol fiyatları ve ekonomik büyüme gibi faktörlerde yaşanan gelişmeler sukuk piyasasının gelişimi üzerinde bir etki oluşturmaktadır. Ancak nüfus oranında yaşanan gelişmeler ise sukuk piyasası üzerinde herhangi bir etkisinin olmadığını öne sürmektedirler (s.259). Bunun yanında Smaoui ve Khawaja tarafından 2017 yılında yapılan bir çalışmada bir ülkedeki müslüman sayısının oranı ne kadar fazla olursa, şeriat uyumlu olan sukuk piyasasına talep fazla olmaktadır. Bu sebepten ötürü müslüman oranı ve sukuk piyasasının gelişmesi arasında bir paralellik olduğu ileri sürülmektedir. Ancak faiz oranları ile sukuk piyasası arasında olumsuz bir durum söz konusudur. Faiz oranları genel olarak dinamik ve riskli bir yapıya sahip olduğundan sukuk piyasasını olumsuz şekilde etkilemekte olduğunu öne sürmüşlerdir (s.1506-1507).

ÜÇÜNCÜ BÖLÜM 3. ARAŞTIRMA YÖNTEM VE MODELİ

3.1. Araştırmanın Önemi ve Konusu

Günümüzde işletmelerin kendi öz kaynakları ile varlıklarının devamını sağlamaları neredeyse imkansız hale gelmiştir. Bu nedenle işletmeler varlıklarını devamı adına dışarıdan fon teminine ihtiyaç duymakta ve arayış içerisine girmektedirler. Ancak günümüz ekonomik koşullar içerisine fon sağlamak hem istenilen şartların hem de işletmeye maliyeti açısından önemli bir sorun haline gelmiştir. Özellikle faizli finansal sistemin işletmelere yüklemiş olduğu ağır ekonomik maliyetler, işletmeleri farklı sistem ve fon sağlama araçlarına yöneltmiştir. İslami bir fon sağlama aracı olan sukuk ise tercih edilen alternatiflerin başında yer almaktadır.

İslami bir fon sağlama aracı olan sukuk, özellikle günümüzde faizli finansal sistemden uzak durmaya çalışan işletmeler açısından büyük önem taşımaktadır. Bu öneminden dolayı sukuka olan talep her geçen gün artış göstermektedir. Ancak pazarlayan konumunda bulunan katılım bankalarından (bilgi, tanıtım, kalifiye eleman, istenen şartların ağırlığı vb) veya fon talebinde bulunan işletmelerden kaynaklı eksiklikler (işletmelerin gerekli şartları yerine getirmelerindeki eksiklikler) sukukun pazarlanmasında çeşitli sorunlara neden olmaktadır. Bu sorunların belirlenmesi ve giderilmesi için önerilerde bulunulması önemli görülmektedir.

Yapılan açıklamalar doğrultusunda araştırmanın konusu, katılım bankalarında ihracı son zamanlarda popüler hale gelen ve artış gösteren yeni bir finansman aracı olan sukukun pazarlanmasında karşılaşılan sorunlar olarak belirlenmiştir.

3.2. Araştırmanın Amacı

İslami finans, genel olarak finans sektörü içerisinde her geçen gün daha fazla büyüme ve gelişme göstermektedir. Katılım bankacılığı ise İslami finans sektörünün fon sağlayıcısı olarak önemli bir role sahiptir. Günümüzde katılım bankacılığı aracılığı ile birçok finansal araç ile işletmelere fon sağlanılmaya çalışılmaktadır. Bu araçlar içerisinde yer alan sukuk hem işletmeler hem de katılım bankaları tarafından en önemli fon sağlayıcı araç olarak görülmekte ve kabul edilmektedir. Ancak sukukun pazarlanmasında hem pazarlamacı hem de yararlanan açısından çeşitli sorunlar ortaya

çıkmaktadır. Araştırma ile karşılaşılan sorunlar belirlenmeye çalışmıştır. Bu nedenle, katılım bankaları tarafından satışa sunulan sukukun pazarlanması sırasında hem katılım bankaları hem de yararlanmak isteyen işletmeler tarafından karşılaşılan sorunların belirlenmesi ise araştırmanın amacını oluşturmaktadır. Diğer bir ifadeyle, bu çalışma katılım bankalarında bir finansman modeli olan sukukun (kira sertifikası) pazarlanmasında karşılaşılan sorunları belirlemek amacıyla yapılmıştır. Bu bağlamda bir finansman aracı olarak görülen sukukun önemi ve en fazla katılım bankalarının sukuk piyasasında söz sahibi olmasından dolayı bu çalışma, pazarlama faaliyetlerinde yaşanan olumsuzluklara veya eksikliklere değinmektedir.

3.3. Araştırmanın Yöntemi

Çalışmada, nitel araştırma yöntemlerinden olan yapılandırılmış mülakat (görüşme) tekniği kullanılmıştır. Mülakat (Görüşme), bir kişiden belli konu hakkında bilgi alabilmek için, belli sorular sorularak duygu, düşünce, tutum ve davranışlarından yararlanmaktır. Diğer bir ifadeyle sözlü şekilde gerçekleştirilen veri toplama yöntemidir (Balcı, 2018, s.168; Karasar, 2017, s.210; Aziz, 2015, s.85).

Yapılandırılmış/yapılanmış mülakat tekniği, önceden araştırmacı tarafından hazırlanan, ne tür ve ne şekilde sorular sorulacağını ortaya koyan ve belli bir zaman diliminde yapılan soru sorma tekniğidir. Bu yöntemde cevap veren kişinin etkisi olmadığı gibi soru sorma sürecide araştırmacının kontrolü altındadır (Karasar, 2017, s.212; Sönmez ve Alacapınar, 2017, s.185).

3.6. Araştırmanın Sınırlılıkları

Çalışmanın hedef kitlesini sukuk ihracında bulunan katılım bankaları oluşturmaktadır. Verilerin yüz yüze görüşme yöntemi ile alınacak olması uzun zaman ve maliyet gerektirdiğinden çalışma sadece Batman ili sınırları içerisinde şubesi bulunan katılım bankaları ile sınırlandırılmıştır. Batman ilinde aktif olarak şubesi bulunan 5 adet katılım bankası bulunmaktadır. Verilerin elde edilmesi için 5 şube ile görüşme talebinde bulunulmuştur. Ancak görüşme talebine 4 şubeden olumlu yanıt alınmış, 1 şube ise görüşme talebini reddetmiştir. Talebin kabul edilmemiş olması nedeniyle 1 şube çalışmaya dahil edilmeyerek, 4 şubeden elde edilen veriler doğrultusunda çalışma tamamlanmaya çalışılmıştır.