DEVLET İÇ BORÇLANMA SENETLERİ, DÖVİZ, PETROL PİYASALARININ HİSSE SENEDİ PİYASASI ÜZERİNE ORTALAMA VE OYNAKLIK YAYILMA ETKİLERİ

Tam metin

Şekil

Benzer Belgeler

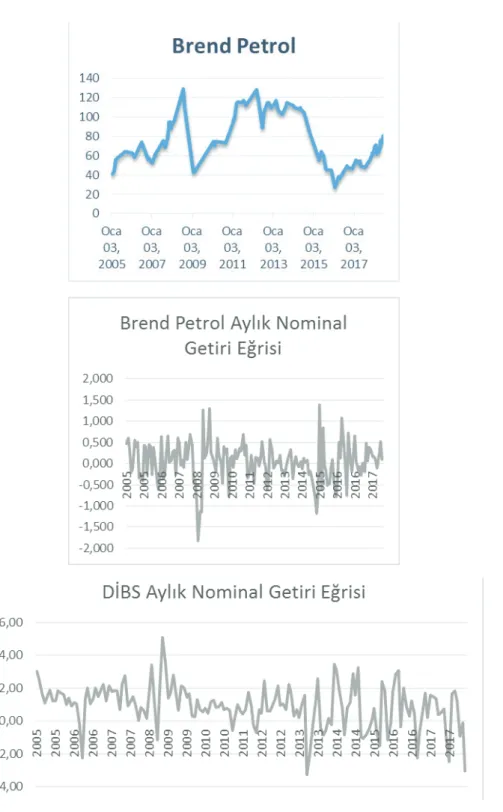

EIA üretim kesintisi fikrini reddeden ve Pazar payı kaybetmemek adına fiyat indirimlerinin başını çeken Suudi Arabistan’ın ise 2015 senesinde de yüksek seviyelerde üretime

ABD’de bir aydır devam eden grev ise fiyatlardaki yukarı yönlü baskıyı destekledi ancak ABD’deki yüksek üretim seviyesi WTI petrol fiyatlarındaki yukarı yönlü

TCMB PPK toplantısı sonrasında ise faizlerde değişikliğe gidilmemesi ve gelişmekte olan ülke para birimleri ile TL’nin de değer kaybı ile birlikte gösterge tahvil

Tablo 3.6: 2016 yılının ilk 3 ayındaki toplam satışın dağıtıcılara ve ürünlere göre dağılımı ...6. Enerji Piyasası Düzenleme

Tablo 3.6: Ocak-Mart 2018 Dönemleri Arası LPG Satışlarının Dağıtıcılara ve Ürün Türüne Göre Dağılımı

Tablo 3.6: Ocak-Nisan 2018 Dönemleri Arası LPG Satışlarının Dağıtıcılara ve Ürün Türüne Göre Dağılımı

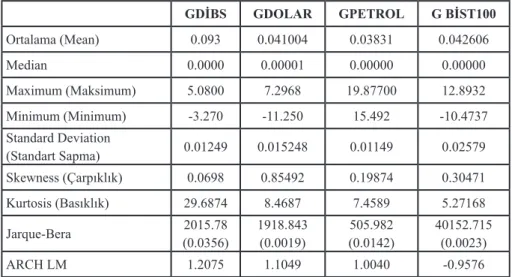

Bu sonulardan hareketle, Türkiye’de petrol fiyatlarındaki pozitif artışların hisse senedi fiyatlarının (beklentilere uygun olarak) azalarak tepki verdiği, petrol

Çalışmada, iki piyasa arasında kısa dönemde, asimetrik oynaklık yayılımı olduğu, döviz kurlarıyla pay senetleri arasında karşılıklı oynaklık yayılımı olduğunu,