ĐŞLETME ANABĐLĐM DALI MUHASEBE FĐNANSMAN BĐLĐM DALI

STOKLARA ĐLĐŞKĐN TÜRKĐYE MUHASEBE

STANDARTLARININ SERMAYE PĐYASASI

KURULUNA KAYITLI HALKA AÇIK ANONĐM

ŞĐ

RKETLERDE UYGULAMA ÖRNEKLERĐ

Nuray DEMĐREL

YÜKSEK LĐSANS TEZĐ

Danışman

Prof. Dr. Fehmi KARASĐOĞLU

TEŞEKKÜR

Mesleğe adım attığım ilk günden, bu çalışmanın neticelenmesine kadar desteğini benden esirgemeyen, her daim sabır ve şefkatle bana yol gösteren çok değerli hocam Sayın Prof. Dr. Fehmi KARASĐOĞLU’na, eğitimim boyunca örnek aldığım ve bende iz bırakan hocalarıma, her koşulda kendimi iyi hissettiren aileme, özellikle Annem’e minnettarım. Ayrıca tez savunma jürimde yer alan çok değerli hocalarım Sayın Yrd. Doç. Dr. Mikail ALTAN ve Sayın Yrd. Doç. Dr. Rabia ÖZPEYNĐRCĐ’ye de katkılarından dolayı teşekkür ederim.

STOKLARA ĐLĐŞKĐN TÜRKĐYE MUHASEBE STANDARTLARININ SERMAYE PĐYASASI KURULUNA KAYITLI HALKA AÇIK ANONĐM ŞĐRKETLERDE UYGULAMA

ÖRNEKLERĐ

ÖZET

Stoklar, bir işletmenin en önemli varlık kalemleri arasında yer alır. Stokların işletme aktifleri içerisinde ciddi bir paya sahip olması, işletmenin temel finansal tabloları olan bilanço ve gelir tablosu açısından önemini arttırmaktadır. Stoklara ilişkin olarak uygulanacak farklı muhasebe politikaları, farklı finansal sonuçlar doğurmakta ve işletmelerin kar/zarar rakamlarına doğrudan etki etmektedir. Bu durumda, finansal bilgi kullanıcıları açısından güvenilir ve karşılaştırılabilir finansal tablolara ulaşılması güçleşmektedir.

Bu çalışmanın amacı; Stoklara Đlişkin Türkiye Muhasebe Standartları (TMS 2)’nin, Sermaye Piyasası Kurulu’na kayıtlı halka açık anonim şirketlerdeki uygulanma düzeyinin araştırılmasıdır. Çalışmada, tanımlayıcı (nitel) araştırma tekniklerinden biri olan örnek olay araştırması tekniği kullanılmıştır. Araştırma neticesinde, araştırmaya konu edilen şirketlerde TMS 2’ye tamamen uygun ve eksiksiz bir finansal raporlamanın yapılamadığı sonucuna varılmıştır.

TURKISH ACCOUNTING STANDARDS IN RESPECT OF INVENTORIES AND PRACTICES IN PUBLIC COMPANIES

QUOTED ON CAPITAL MARKETS BOARD OF TURKEY

SUMMARY

Inventories take place among the most important asset items of a business. Since the inventories have a huge portion in assets, the importance of inventories is increasing in the sense of balance sheet and income statement that are the principal financial statements. Different accounting policies applied to inventories bring different financial results and they affect directly to the profit/loss amounts of the business. Therefore it is hard to reach reliable and comparable financial statements from the point of users.

The aim of this study is to research the practice level of Turkish Accounting Standards in respect of inventories (TAS 2) in public companies that are quoted on Capital Markets Board of Turkey. Case study that is one of the descriptive research techniques is used in this study and in the result of the research, it is seen that case firms weren’t able to make a completely matching financial reporting to TAS 2.

KISALTMALAR LĐSTESĐ AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

AICPA Amerika Yetkili Kamu Muhasebecileri Enstitüsü (American Institute of Certified Public Accountants) BDDK Bankacılık Düzenleme ve Denetleme Kurumu FASB Finansal Muhasebe Standartları Kurulu

(Financial Accounting Standards Board) IAS Uluslar arası Muhasebe Standartları

(International Accounting Standards)

IASB Uluslar arası Muhasebe Standartları Kurulu (International Accounting Standards Board) IASC Uluslar arası Muhasebe Standartları Komitesi

(International Accounting Standards Committie) IFAC Uluslar arası Muhasebeciler Federasyonu

(International Federation of Accountants) IFRS Uluslar arası Finansal Raporlama Standartları

(International Financial Reporting Standards) IMKB Đstanbul Menkul Kıymetler Borsası

IOSCO Uluslar arası Menkul Kıymetler Komisyonları Örgütü (International Organization of Securities Commissions)

m. madde

MGB Maliye ve Gümrük Bakanlığı

MSUGT Muhasebe Sistemi Uygulama Genel Tebliği p. paragraf

RG Resmi Gazete

SEC Sermaye Piyasaları Komisyonu

(The Securities and Exchange Commission) SPK Sermaye Piyasası Kurulu

TDHP Tekdüzen Hesap Planı TDMS Tekdüzen Muhasebe Sistemi

TFRS Türkiye Finansal Raporlama Standartları TMS Türkiye Muhasebe Standartları

TMSK Türkiye Muhasebe Standartları Kurulu TMUD Türkiye Muhasebe Uzmanları Derneği

TMUDESK Türkiye Muhasebe ve Denetim Standartları Kurulu TTK Türk Ticaret Kanunu

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği

t.y tarih yok

UFRS Uluslar arası Finansal Raporlama Standartları UMS Uluslar arası Muhasebe Standartları

UMSK Uluslar arası Muhasebe Standartları Kurulu

US-GAAP Birleşik Devletler-Genel Kabul Görmüş Muhasebe Đlkeleri (United States-Generally Accepted Accounting Principles) VUK Vergi Usul Kanunu

TABLOLAR LĐSTESĐ

Sayfa No

Tablo 1.1. IAS/IFRS’nin Dünya’da Kullanımı ... 8

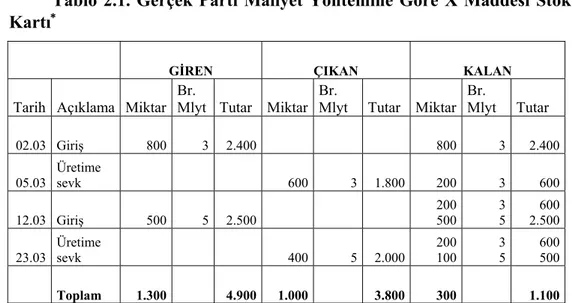

Tablo 2.1. Gerçek Parti Maliyet Yöntemine Göre X Maddesi Stok Kartı ... 58

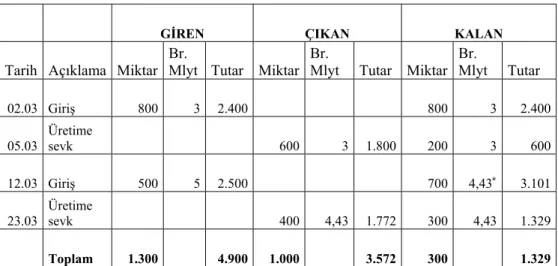

Tablo 2.2. Đlk Giren Đlk Çıkar (FIFO) Yöntemine Göre X Maddesi Stok Kartı ... 59

Tablo 2.3. Dönemsel Ağırlıklı Ortalama Maliyet Yöntemine Göre X Maddesi Stok Kartı ... 59

Tablo 2.4. Hareketli Ağırlıklı Ortalama Maliyet Yöntemine Göre X Maddesi Stok Kartı ... 60

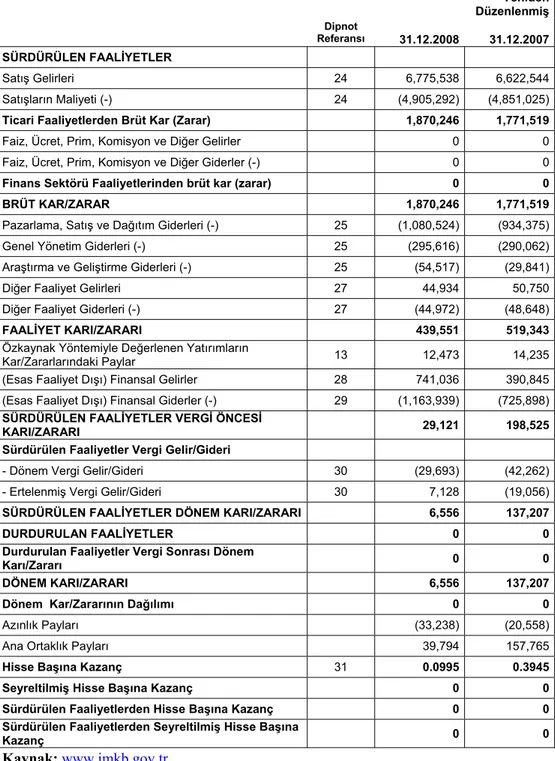

Tablo 3.1. Arçelik A.Ş. 31 Aralık 2008 ve 31 Aralık 2007 Tarihleri Đtibariyle Konsolide Bilançolar ... 74

Tablo 3.2. Arçelik A.Ş. 31 Aralık 2008 ve 31 Aralık 2007 Tarihlerinde Sona Eren Yıllara Ait Konsolide Gelir Tabloları ... 76

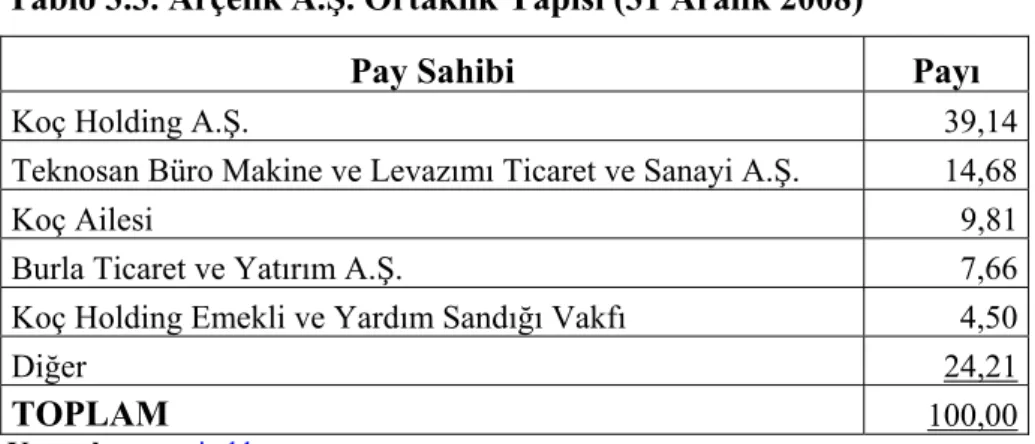

Tablo 3.3. Arçelik A.Ş. Ortaklık Yapısı (31 Aralık 2008) ... 77

Tablo 3.4. Arçelik A.Ş. Vadeli Alımlardan Kaynaklanan ve Stok Maliyetlerine Alınmayan Vade Farkları ... 80

Tablo 3.5. Arçelik A.Ş.’ye Ait Stokların Toplam Kayıtlı Değerleri ve Đşletmeye Uygun Şekilde Sınıflandırılmış Bazda Ayrı Ayrı Tutarları ... 81

Tablo 3.6. Arçelik A.Ş. Diğer Dönen Varlıklar ... 81

Tablo 3.7. Arçelik A.Ş. Satışlar Ve Satışların Maliyeti ... 83

Tablo 3.8. Arçelik A.Ş. Diğer Faaliyetlerden Gider ve Zararlar ... 83

Tablo 3.9. Arçelik A.Ş. Stok Değer Düşüklüğü Karşılıklarının Stok Kalemleri Bazında Tutarları ... 84

Tablo 3.10. Arçelik A.Ş Stok Değer Düşüklüğü Karşılıklarının Dönem Đçindeki Hareketleri ... 85

Tablo 3.11. Arçelik A.Ş. Diğer Faaliyetlerden Gelir ve Karlar ... 85

Tablo 3.12. TÜPRAŞ 31 Aralık 2008 ve 31 Aralık 2007 Tarihleri Đtibariyle Konsolide Bilançolar ... 88

Tablo 3.13. TÜPRAŞ 31 Aralık 2008 ve 31 Aralık 2007 Tarihlerinde Sona Eren Yıllara Ait Konsolide Gelir Tabloları ... 89 Tablo 3.14. TÜPRAŞ Ortaklık Yapısı (31 Aralık 2008) ... 91 Tablo 3.15. TÜPRAŞ Vadeli Alımlardan Kaynaklanan ve Stok

Maliyetlerine Alınmayan Vade Farkları ... 95 Tablo 3.16. TÜPRAŞ’a Ait Stokların Toplam Kayıtlı Değerleri ve

Đşletmeye Uygun Şekilde Sınıflandırılmış Bazda Ayrı Ayrı Tutarları ... 95 Tablo 3.17. TÜPRAŞ Diğer Dönen Varlıklar... 96 Tablo 3.18. TÜPRAŞ Satışlar ve Satışların Maliyeti ... 97 Tablo 3.19. TÜPRAŞ Satışların Maliyeti Đçerisinde Yer Alan Unsurlar .. 98 Tablo 3.20. TÜPRAŞ Stok Değer Düşüklüğü Karşılıklarının Dönem

Đçindeki Hareketleri ... 99 Tablo 3.21. Turkcell A.Ş. 31 Aralık 2008 ve 31 Aralık 2007 Tarihleri

Đtibariyle Konsolide Bilançolar ... 104 Tablo 3.22. Turkcell A.Ş. 31 Aralık 2008 ve 31 Aralık 2007 Tarihlerinde

Sona Eren Yıllara Ait Konsolide Gelir Tabloları ... 105 Tablo 3.23. Turkcell A.Ş. Ortaklık Yapısı (31 Aralık 2008) ... 107 Tablo 3.24. Turkcell A.Ş. Satışların Maliyeti Đçerisinde Yer Alan

Unsurlar ... 112 Tablo 4.1. Arçelik A.Ş., TÜPRAŞ ve Turkcell A.Ş.’de TMS 2’nin

ĐÇĐNDEKĐLER

Sayfa No

Bilimsel Etik Sayfası ... ii

Tez Kabul Formu ... iii

Teşekkür...iv

Özet... ... v

Summary... ...vi

Kısaltmalar Listesi ... vii

Tablolar Listesi...ix

Giriş... ... 1

BĐRĐNCĐ BÖLÜM MUHASEBE UYGULAMALARININ STANDARTLAŞTIRILMASI SÜRECĐ 1.1. Küreselleşme ve Uluslar arası Muhasebe Standartları ... 3

1.2. Muhasebe Uygulamalarının Standartlaştırılması Çalışmalarına Yön Veren Uluslar arası Kuruluşlar ... 6

1.2.1. Uluslar arası Muhasebe Standartları Komitesi (IASC)... 6

1.2.2. Uluslar arası Muhasebe Standartları Kurulu (IASB) ... 7

1.2.3. Uluslar arası Muhasebeciler Federasyonu (IFAC) ... 9

1.2.4. Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO) ... 9

1.2.5. Finansal Muhasebe Standartları Kurulu (FASB) ... 10

1.3. Türkiye’de Muhasebe Uygulamalarının Standartlaştırılması Çalışmalarına Yön Veren Kuruluşlar ... 10

1.3.1. Maliye Bakanlığı Muhasebe Standartları Komisyonu ... 11

1.3.2. Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) ... 12

1.3.3. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ... 13

1.3.4. Sermaye Piyasası Kurulu (SPK) ... 13

1.3.5. Türkiye Muhasebe Standartları Kurulu (TMSK)... 15

ĐKĐNCĐ BÖLÜM

STOKLARA ĐLĐŞKĐN TÜRKĐYE MUHASEBE STANDARTLARI VE MUHASEBE UYGULAMALARI

2.1. Stoklara Đlişkin Muhasebe Uygulamalarının Önemi ... 21

2.2. Tekdüzen Hesap Planı’nda Stok Hesapları ... 22

2.2.1. Đlk Madde ve Malzeme Hesabı (150) ... 23

2.2.1.1. Hesabın Đşleyişi ... 24

2.2.1.2. Hesabın Envanteri ve Değerlemesi ... 24

2.2.2. Yarı Mamuller – Üretim Hesabı (151) ... 24

2.2.2.1. Hesabın Đşleyişi ... 25

2.2.2.2. Hesabın Envanteri ve Değerlemesi ... 25

2.2.3. Mamuller Hesabı (152) ... 25

2.2.3.1. Hesabın Đşleyişi ... 25

2.2.3.2. Hesabın Envanteri ve Değerlemesi ... 26

2.2.4. Ticari Mallar Hesabı (153) ... 26

2.2.4.1. Hesabın Đşleyişi ... 26

2.2.4.2. Hesabın Envanteri ve Değerlemesi ... 27

2.2.5. Diğer Stoklar Hesabı (157) ... 28

2.2.5.1. Hesabın Đşleyişi ... 28

2.2.5.2. Hesabın Envanteri ve Değerlemesi ... 29

2.2.6. Stok Değer Düşüklüğü Karşılığı Hesabı (-) (158) ... 29

2.2.6.1. Hesabın Đşleyişi ... 29

2.2.7. Verilen Sipariş Avansları Hesabı (159) ... 30

2.2.7.1. Hesabın Đşleyişi ... 30

2.2.7.2. Hesabın Envanteri ve Değerlemesi ... 31

2.2.8. Gelecek Yıllar Đhtiyacı Stoklar (293)... 32

2.2.8.1. Hesabın Đşleyişi ... 32

2.2.8.2. Hesabın Envanteri ve Değerlemesi ... 33

2.2.9. Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar (294) .... 33

2.2.9.1. Hesabın Đşleyişi ... 33

2.2.9.2. Hesabın Envanteri ve Değerlemesi ... 33

2.2.10.1. Hesabın Đşleyişi ... 34

2.3. Stoklara Đlişkin Türkiye Muhasebe Standardı (TMS 2) ve Uygulama Örnekleri ... 34

2.3.1. Standardın Amacı ... 35

2.3.2. Standardın Kapsamı ... 35

2.3.3. Standartta Yer Alan Tanımlar ... 36

2.3.4. Stokların Değerlemesi... 38

2.3.5. Stokların Maliyeti ... 38

2.3.5.1. Satın Alma Maliyeti ... 38

2.3.5.2. Dönüştürme Maliyetleri ... 39

2.3.5.3. Diğer Maliyetler ... 47

2.3.6. Hizmet Sunan Đşletmelerde Stok Maliyeti ... 51

2.3.7. Canlı Varlıkların Hasatından Elde Edilen Tarımsal Ürünlerin Maliyeti ... 54

2.3.8. Maliyetin Ölçümüyle Đlgili Teknikler ... 54

2.3.9. Stok Maliyetlerini Hesaplama Yöntemleri ... 56

2.3.10. Net Gerçekleşebilir Değer ... 60

2.3.11. Gider Olarak Kaydetme ... 64

2.3.12. Raporlanacak Bilgiler ... 65

2.3.13. Yürürlük Tarihi ... 66

ÜÇÜNCÜ BÖLÜM SERMAYE PĐYASASI KURULUNA KAYITLI HALKA AÇIK ANONĐM ŞĐRKETLERDE STOKLARA ĐLĐŞKĐN MUHASEBE STANDARTLARI UYGULAMASI 3.1. Sermaye Piyasasında Finansal Raporlamaya Đlişkin Esaslar ... 67

3.2. Finansal Raporlarda Stoklara Đlişkin Yapılması Gereken Açıklamalar ... 69

3.3. Uygulamanın Önemi ve Amacı ... 69

3.4. Uygulamanın Kapsamı ... 71

3.5. Uygulamanın Sınırlılıkları ... 71

3.6. Uygulamanın Metodolojisi ... 72

3.7.1. Arçelik A.Ş. ... 73

3.7.1.1. Arçelik A.Ş. 2008 Yılı Konsolide Bilançosu ... 74

3.7.1.2. Arçelik A.Ş. 2008 Yılı Konsolide Gelir Tablosu... 75

3.7.1.3. Grup’un Organizasyonu ve Faaliyet Konusu... 77

3.7.1.4. Grup’un Konsolide Finansal Tablolarında Uyguladığı Muhasebe Standartları ... 77

3.7.1.5. Grup’un Konsolide Finansal Tablolarında Stoklara Đlişkin Olarak Yaptığı Açıklamalar... 79

3.7.1.5.1. Stokların Değerlemesinde Benimsenen Muhasebe Politikaları ve Kullanılan Maliyet Hesaplama Yöntemleri ... 80

3.7.1.5.2. Stokların Toplam Kayıtlı Değerleri ve Stokların Đşletmeye Uygun Şekilde Sınıflandırılmış Bazda Ayrı Ayrı Tutarları ... 81

3.7.1.5.3. Gerçeğe Uygun Değerlerinden Satış Đçin Katlanılan Maliyetler Düşüldükten Sonraki Değerle Đzlenen Stokların Finansal Tablolardaki Tutarı ... 82

3.7.1.5.4. Dönem Đçinde Gider Kaydedilen Stokların Tutarı ... 82

3.7.1.5.5. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen Stoklar ... 84

3.7.1.5.6. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen Stokların Đptali ... 85

3.7.1.5.7. Gider Kaydedilerek Kayıttan Düşülen Stokların Đptaline Neden Olan Olaylar veya Koşullar ... 86

3.7.1.5.8. Yükümlülükler Đçin Teminat Olarak Gösterilen Stokların Kayıtlı Değeri ... 86

3.7.1.5.9. Stoklarda Standardın Öngörüsü Dışında Yapılan Farklı Sınıflandırmalar ... 87

3.7.1.5.10. Đşletmenin Faaliyet Konusuna Özgü Stoklara Đlişkin Yükümlülükleri ve Taahhütleri ... 87

3.7.2. Türkiye Petrol Rafinerileri A.Ş. (TÜPRAŞ) ... 87

3.7.2.2. TÜPRAŞ 2008 Yılı Konsolide Gelir Tablosu ... 89

3.7.2.3. Grup’un Organizasyonu ve Faaliyet Konusu... 90

3.7.2.4. Grup’un Konsolide Finansal Tablolarında Uyguladığı Muhasebe Standartları ... 92

3.7.2.5. Grup’un Konsolide Finansal Tablolarında Stoklara Đlişkin Olarak Yaptığı Açıklamalar... 93

3.7.2.5.1. Stokların Değerlemesinde Benimsenen Muhasebe Politikaları ve Kullanılan Maliyet Hesaplama Yöntemleri ... 94

3.7.2.5.2. Stokların Toplam Kayıtlı Değerleri ve Stokların Đşletmeye Uygun Şekilde Sınıflandırılmış Bazda Ayrı Ayrı Tutarları ... 95

3.7.1.5.3. Gerçeğe Uygun Değerlerinden Satış Đçin Katlanılan Maliyetler Düşüldükten Sonraki Değerle Đzlenen Stokların Finansal Tablolardaki Tutarı ... 96

3.7.2.5.4. Dönem Đçinde Gider Kaydedilen Stokların Tutarı ... 97

3.7.2.5.5. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen Stoklar ... 99

3.7.2.5.6. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen Stokların Đptali ... 100

3.7.2.5.7. Gider Kaydedilerek Kayıttan Düşülen Stokların Đptaline Neden Olan Olaylar veya Koşullar ... 100

3.7.2.5.8. Yükümlülükler Đçin Teminat Olarak Gösterilen Stokların Kayıtlı Değeri ... 100

3.7.2.5.9. Stoklarda Standardın Öngörüsü Dışında Yapılan Farklı Sınıflandırmalar ... 101

3.7.2.5.10. Đşletmenin Faaliyet Konusuna Özgü Stoklara Đlişkin Yükümlülükleri ve Taahhütleri ... 101

3.7.3. Turkcell Đletişim Hizmetleri A.Ş. ... 103

3.7.3.1. Turkcell A.Ş. 2008 Yılı Konsolide Bilançosu ... 103

3.7.3.2. Turkcell A.Ş. Ait 2008 Yılı Konsolide Gelir Tabloları ... 105

3.7.3.4. Şirket’in Konsolide Finansal Tablolarında Uyguladığı

Muhasebe Standartları ... 107 3.7.3.5. Şirket’in Konsolide Finansal Tablolarında Stoklara

Đlişkin Olarak Yaptığı Açıklamalar... 109 3.7.3.5.1. Stokların Değerlemesinde Benimsenen Muhasebe

Politikaları ve Kullanılan Maliyet Hesaplama

Yöntemleri ... 109 3.7.3.5.2. Stokların Toplam Kayıtlı Değerleri ve Stokların

Đşletmeye Uygun Şekilde Sınıflandırılmış Bazda Ayrı Ayrı Tutarları ... 110 3.7.3.5.3. Gerçeğe Uygun Değerlerinden Satış Đçin Katlanılan

Maliyetler Düşüldükten Sonraki Değerle Đzlenen

Stokların Finansal Tablolardaki Tutarı ... 111 3.7.3.5.4. Dönem Đçinde Gider Kaydedilen Stokların Tutarı ... 111 3.7.3.5.5. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen

Stoklar ... 113 3.7.3.5.6. Dönem Đçinde Gider Kaydedilerek Kayıttan Düşülen

Stokların Đptali ... 113 3.7.3.5.7. Gider Kaydedilerek Kayıttan Düşülen Stokların

Đptaline Neden Olan Olaylar veya Koşullar ... 114 3.7.3.5.8. Yükümlülükler Đçin Teminat Olarak Gösterilen

Stokların Kayıtlı Değeri ... 114 3.7.3.5.9. Stoklarda Standardın Öngörüsü Dışında Yapılan

Farklı Sınıflandırmalar ... 115 3.7.3.5.10. Đşletmenin Faaliyet Konusuna Özgü Stoklara Đlişkin

Yükümlülükleri ve Taahhütleri ... 115 Sonuç……… ... 116 Kaynakça……… ... 126 Ek 1. TMSK Tarafından Yayımlanan IAS/IFRS'ye Uyumlu TMS/TFRS

Ek 2. Mart 2009 Tarihi Đtibariyle Konsolide Finansal Tablolarını IMKB'ye Đbraz Eden Şirketlerin Đbraz Tarihleri ve Ana Faaliyet

Konuları………..………140 Ek 3. Ek 2'de Yer Alan Şirketlerin Üçer Aylık Dönemler Halinde

Đşlem Gördükleri Endeksler ... 142 Özgeçmiş….. ... 144

neticesinde elde edilen bu finansal tablolar çeşitli kişi, kurum ve kuruluşlar tarafından farklı amaçlarla kullanılmakta ve çeşitli türde kararlar alınmaktadır. Her bir amaca yönelik birden çok sayıda finansal tabloların hazırlanmasının zamanı ve kaynakları israf edici bir çalışma olacağı açıktır. Bu nedenle finansal tabloların, bütün kullanıcıların yararlanabileceği düzeyde anlaşılır, ihtiyaca uygun, güvenilir ve karşılaştırılabilir şekilde hazırlanması önem arz etmektedir. Bu niteliklere sahip finansal tablolara ulaşılması, ancak muhasebe uygulamalarında tekdüzenin sağlanması ile mümkündür.

Ülkemizde 1994 yılından bu yana 1 sıra nolu Muhasebe Sistemi Uygulama Genel Tebliği çerçevesinde Tekdüzen Hesap Planı’nın muhasebe uygulamalarında ulusal düzeyde tekdüzenin sağlanmasındaki rolü yadsınamaz. Ancak yasal statüye sahip bazı kuruluşların kendi yetki alanlarına giren işletmeler için farklı düzenlemeler getirmeleri, ülke içerisinde farklı uygulamalara neden olmakta, finansal tabloların karşılaştırılabilirliğini güçleştirmekte ve işletmelerin birden fazla finansal tablo hazırlamalarına neden olabilmektedir.

1980’lerden itibaren etkisi daha çok hissedilen küreselleşme olgusuyla birlikte işletmelerin faaliyetlerinin ulusal sınırları aşması, finansal bilgilere internet aracılığı ile ulaşılabilmesi, işletmelerin farklı ülke borsalarında sermaye arayışlarına girmesi, sınır ötesi yatırım kararları gibi birçok sebep, işletmelerin dili olan muhasebenin ulusallığın yanı sıra uluslar arasılaştırılması gerekliliğini ortaya çıkarmıştır. Çok sayıda ulusal ve uluslar arası kurum ve kuruluş, muhasebe uygulamalarının standartlaştırılması ve bu standartların harmonizasyonu amacıyla önemli çalışmalara imza atmışlar, neticede Uluslar arası Muhasebe/Finansal Raporlama Standartları (IAS/IFRS) ortaya çıkmış ve yasal hiçbir zorunluluk olmamasına karşın, dünya çapında

yeknesaklığın sağlanmasının faydalarını dikkate alan birçok ülke tarafından kabul görmüştür.

İşletmelerin aktifleri içerisinde çok büyük paya sahip olan stoklara uygulanacak farklı muhasebe politikaları, işletmelerin finansal sonuçlarını farklılaştırabilmekte, işletmelerin kar/zarar rakamlarına doğrudan etki etmekte ve finansal bilgi kullanıcılarının kararlarında yanıltıcı olabilmektedir. Stoklara ilişkin muhasebe uygulamalarının önemi göz önünde tutularak Uluslar arası Muhasebe Standartları Kurulu (IASB) tarafından IAS 2, stoklara tahsis edilmiş ve bu standartta stoklarla ilgili muhasebe işlemleri açıklanmıştır. Ülkemizde stoklara ilişkin olarak, Türkiye Muhasebe Standartları Kurulu (TMSK) tarafından yayımlanan ve IAS 2’nin çevirisi niteliğinde olan TMS 2 kullanılmaktadır.

Bu çalışmanın birinci bölümünde, muhasebe uygulamalarının standartlaştırılmasının gerekliliği açıklanmaya çalışılmış, hem ulusal hem de uluslar arası düzeyde standardardizasyon çalışmalarına yön veren kurum ve kuruluşlar hakkında kısaca bilgi verilmiştir.

Çalışmanın ikinci bölümünde, öncelikle Tekdüzen Muhasebe Sistemine göre stoklar incelenmiştir. Daha sonra, Stoklara İlişkin Türkiye Muhasebe Standardı (TMS 2), son değişiklikleri de içerecek şekilde incelenmiş, standarda uygun muhasebe uygulamalarına örnekler verilmiştir. Ayrıca TMS 2’ye uyumun sağlanabilmesi için Tekdüzen Hesap Planı’nda yapılması öngörülen değişikliklere de yeri geldikçe değinilmiştir.

Çalışmanın üçüncü bölümünde, sermaye piyasasında finansal raporlamaya ilişkin esaslar, stoklar çerçevesinde açıklanmış ve TMS 2’nin Sermaye Piyasası Kurulu’na kayıtlı halka açık anonim şirketlerdeki uygulanma düzeyi araştırılmıştır. Çalışmada, tanımlayıcı (nitel) araştırma tekniklerinden biri olan örnek olay araştırması tekniği kullanılmıştır. Araştırma neticesinde, araştırmaya konu edilen şirketlerde TMS 2’ye tamamen uygun ve eksiksiz bir finansal raporlamanın yapılamadığı sonucuna varılmıştır.

BİRİNCİ BÖLÜM

MUHASEBE UYGULAMALARININ STANDARTLAŞTIRILMASI SÜRECİ

1.1. Küreselleşme ve Uluslar arası Muhasebe Standartları

Muhasebe, bir organizasyonun kaynaklarının oluşumunu, bu kaynakların kullanılma biçimini, organizasyonun işlemleri sonucunda bu kaynaklarda meydana gelen artış veya azalışları ve organizasyonun finansal açıdan durumunu açıklayıcı bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir “bilgi sistemi”dir. Muhasebe, fonksiyonları da düşünüldüğünde, “mali nitelikli işlemleri ve olayları para ile ifade edilmiş şekilde kaydetme, sınıflandırma, özetleyerek rapor etme ve sonuçları yorumlama bilim ve sanatı” olarak tanımlanmaktadır (Sevilengül, 2005: 9).

İktisadi faaliyetlerde bulunan işletmelerin para ile ifade edilebilen faaliyetleri, bu faaliyetlerin doğru ve tarafsız belgelere dayanması koşuluyla “muhasebe süreci” olarak adlandırılan kaydetme ve sınıflandırma işlemlerinden geçirilerek izlenmektedir. Kayıt altına alınan bu bilgiler son aşamada “çıktı” olarak adlandırılan ve muhasebenin rapor etme fonksiyonunu yerine getiren finansal tablolarda özetlenmektedir.

Finansal tabloların amacı, Kavramsal Çerçeve’nin 12. maddesinde, “çeşitli kullanıcıların ekonomik kararlar verirken faydalanmaları için işletmenin finansal durumu, performansı (faaliyet sonuçları) ve finansal durumundaki değişiklikler hakkında bilgi sağlamaktır” şeklinde açıklanmıştır. Bu nedenle finansal tabloların içerdiği bilgilerin doğru, güvenilir, anlamlı, karşılaştırılmaya elverişli ve zamanlı olması gerekmektedir. Doğru, güvenilir ve anlamlı finansal bilgiler muhasebe verilerinin üretim aşamasını ilgilendirirken, karşılaştırmaya elverişli ve zamanlı finansal veriler de muhasebe verilerinin raporlanmasında önem taşımaktadır (Koç Yalkın, 2002: 2). Finansal tabloların taşıması gereken niteliksel özellikler de Kavramsal Çerçeve’nin 24. maddesinde; “anlaşılabilirlik, ihtiyaca uygunluk, güvenirlilik ve karşılaştırılabilirlik” olarak belirtilmiştir. Bu özelliklere sahip finansal

raporlara ulaşılması ancak aynı nitelikteki işlemlerin benzer şekilde muhasebeleştirilmesi yani muhasebe uygulamalarının standartlaştırılması ile mümkün olur.

Muhasebe standartları, finansal tablo kullanıcılarının ihtiyaç duyduğu işletme sonuçlarını; doğru, gerçek durumu yansıtan, karşılaştırılabilir, tutarlı, güvenilir, dengeli ve anlaşılabilir olarak yansıtabilmesi için uyulması gereken ilke ve kurallar bütünü olarak tanımlanabilir (Bostancı, 2002). Bir ülkenin muhasebe sistemi, muhasebenin teorisini oluşturan unsurların (kavramlar, ilkeler, standartlar) ve yasal düzenlemelerin etkisi altındadır (Ayboğa, 2003: 102). Dolayısıyla her ülkenin muhasebe sisteminin kendine özgü yanlarının ve farklılıklarının olmasının doğal karşılanması gerektiği açıktır.

Ancak şirketlerin uluslar arası faaliyetleri, finansal tablolara da uluslar arası bir nitelik kazandırmıştır. Bu durum, söz konusu tabloların dayanağını oluşturan muhasebe bilgilerinin önemini daha da artırmıştır. Ülkeden ülkeye değişiklik gösteren muhasebe bilgi ve uygulamaları, uluslar arası düzeyde faaliyet gösteren işletmelerin finansal tablolarında çifte standarda yol açmaktadır. Bu tür işletmeler bulundukları ülkenin ihtiyaç ve gerekleri doğrultusunda finansal tablo düzenlerken, faaliyet gösterdikleri veya bağlı bulundukları şirketin bulunduğu ülke gereklerine göre de ayrı bir finansal tablo düzenlemek zorunda kalmaktadırlar (Gücenme, 1998: 20).

Muhasebe uygulamalarının standartlaştırılması yönündeki eğilimin temel faktörlerinden bir diğeri de, internette finansal bilgilerin yaygın olarak bulunabilirliğidir. İnternette bulunan temel finansal veriler farklı ülkelerdeki farklı şirketler arasında kıyaslanabilir olana kadar, sınır ötesi yatırım kararları için bunların esas alınması ve bunlar baz alınarak sonuçlar çıkarılması doğru olmayabilir. Global bilgi çağında, yatırım ve yönetim kararlarının dayanacağı mali bilgilere ulaşabilmek çok kolaylaşmıştır. Ancak farklı ülkelerin farklı düzenlemeleri dünyada borsaya kayıtlı firmaların gerçekten kıyaslanabilir mali bilgileri ortaya koymalarını engellemektedir (Başaran, 2001).

Uluslar arası ticarette ve bilgi teknolojilerinde ortaya çıkan bu değişim muhasebe bilimini de etkilemiştir. Önceleri daha çok ulusal bazda muhasebeden söz edilirken, artık ülkelerarası ticari ilişkileri kolaylaştırması açısından uluslar arası bir muhasebe sistem ve organizasyonu üzerinde durulmaya başlanmıştır (Gökdeniz, t.y.: 2). Uluslar arası sermaye, ulusal sınırları aştığı sürece peşinden tekdüzen arayışlarının ve uluslar arası muhasebe çalışmalarının gelmesi kaçınılmazdır (Gücenme, 1998: 9).

Uluslar arası sermaye hareketlerinin oluşabilmesi için, işletmelerin tüm dünyada geçerli olacak veya menkul kıymetlerini satışa sunmak istedikleri ülke borsalarında geçerli olacak finansal tablolar düzenlemeleri gerekmektedir. İşletmelerin bunu gerçekleştirebilmesi için, finansal tablolarını tüm dünyada anlamlı kılacak, uluslar arası kabul görmüş muhasebe standartlarına göre düzenlemeleri zorunludur (Koç Yalkın vd., 2006: 293).

Muhasebe standartlarının sağlayacağı faydalar şöyledir (Üstündağ, 2000: 44; Ataman Akgül ve Akay, 2004: 5; Çelebi ve Güçlü, 2007: 146; Poroy Arsoy, 2009):

- İşletmelerin finansal performanslarını farklı dönemler itibariyle aynı bazda karşılaştırma yapmalarına ve bu karşılaştırmaların sonuçlarına bağlı olarak işletme için hayati önem taşıyan konularda isabetli karar almaya, ileriye yönelik gerçekçi planların oluşturulmasına yardımcı olur.

- Başka ülkelerden fon sağlamak isteyen bir şirketin mali tablolarının ayrıca bir düzeltmeye veya yeniden düzenlemeye gerek kalmadan diğer ülkelerde de kabul görmesi maliyetleri azaltır.

- Standartların yaratacağı uluslar arası ortak yaklaşım, denetim şirketlerinin ve işletmelerin ortaya çıkan muhasebe sorunlarına karşı tutarlı bir global yaklaşım geliştirmesini mümkün kılarak, uluslar arası sermayenin daha kolay dolaşımına izin verir.

- Yatırımcı ve borç verenlerin riskleri azalır.

- Düzenleyici kurumlar açısından, farklı raporlama sistemlerinin kullandığı farklı yaklaşımların yaratacağı karmaşa azalır, bağımsız denetim ve danışmanlık maliyetleri düşer.

- Farklı ülkelerde faaliyet gösteren şirketler topluluklarında standartların benimsenmesi ile topluluk içinde ortak bir muhasebe dili oluşur.

- Muhasebe bilgi birikimi yeterince gelişmemiş olan ülkeler, kaliteli muhasebe standartlarına kavuşur.

- Muhasebe eğitimi kolaylaşır.

1.2. Muhasebe Uygulamalarının Standartlaştırılması Çalışmalarına Yön Veren Uluslar arası Kuruluşlar

Uluslar arası muhasebe standartlarının oluşturulması konusunda ilk tartışmalar 1960’larda başlamış ve bu konunun bir örgüt (komite) tarafından yürütülmesine yönelik somut öneriler ise ilk defa 1972 yılında Sydney’de yapılan 10. Uluslar arası Muhasebeciler Kongresi’nde gündeme gelmiştir (Başpınar, 2004: 53).

Finansal küreselleşmenin artan öneminin bir sonucu olarak, muhasebe mesleği uluslar arası arenada geçerli olacak bir dizi muhasebe standardının oluşturulmasının ihtiyacını daha fazla duymaktadır (Garrido et.al., 2002: 2). Standartlaştırma çalışmalarına yön veren uluslar arası kuruluşların bazıları aşağıda incelenmiştir.

1.2.1. Uluslar arası Muhasebe Standartları Komitesi (IASC)

IASC (International Accounting Standards Committee), Uluslar arası Muhasebe Standartları (IAS)’nı yayımlamış ve 1973’ten 2001 yılına kadar faaliyet göstermiştir. Üyeleri dünya çapında muhasebe meslek örgütleridir. Komite, 1999 yılında kendini feshederek yerine IASB adıyla yeni bir kurul

oluşturulmuştur. Faaliyet süresi boyunca 41 adet Uluslar arası Muhasebe Standardı (IAS) yayımlamıştır (Hines, 2007: 8-9).

Türkiye’den, Türkiye Muhasebe Uzmanları Dernegi (TMUD) bu kuruluşa üyedir. Üyeliği, 1979 yılında Bakanlar Kurulu kararı ile onaylanmıştır. 1994 tarihinde TMUD'un desteği ile Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB) de IASC üyeliğine alınmıştır (www.maliye.gov.tr).

1.2.2. Uluslar arası Muhasebe Standartları Kurulu (IASB)

IASB (International Accounting Standards Board), Uluslar arası Finansal Raporlama Standartları (IFRS)’nı yayımlayan özel bir kuruluştur. Kuruluş, 12 tam zamanlı ve 2 yarı zamanlı çalışan üyeden oluşur. IASB, kendinden önceki otorite olan IASC’ın muhasebe mesleği tarafından kontrol edilmesi eleştirildiğinden mali tablo kullanıcıları, akademisyenler gibi muhasebe mesleği dışından da üyeler edinmiştir. Mütevelliler, kurula belli bir grubun ya da coğrafi bölgenin çıkarlarının egemen olmamasından sorumludurlar (Hines, 2007: 7).

Merkezi Londra’da bulunan kurul, kamu yararına, genel amaçlı finansal tablolarda, şeffaf ve karşılaştırılabilir bilgiyi gerekli kılan, tek ve yüksek kalitede, anlaşılabilir ve uygulanabilir global muhasebe standartları geliştirmeyi amaç edinmiştir. Ayrıca ulusal muhasebe standardı belirleyicileri ile birlikte çalışarak, dünya çapında muhasebe standartlarını birbirine yakınlaştırmayı hedef edinmektedir (www.iasb.org).

IASB, yayımladığı standartların ülkeler tarafından kabul görmesi konusunda hiçbir yaptırıma ve yetkiye sahip olmamakla birlikte, dünya çapında tek bir finansal muhasebe kurallar setine göre faaliyette bulunmanın faydaları göz önünde tutularak birçok ülke tarafından uygulanmaktadır (Hines, 2007: 8).

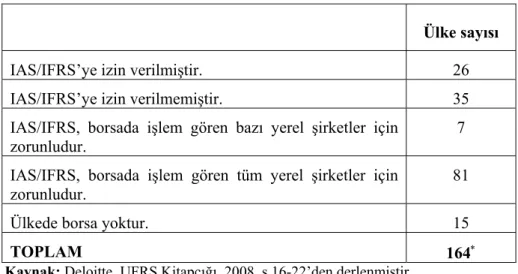

Günümüzde, 8’i IFRS ve 30’u IAS olmak üzere toplam 38 adet standart yürürlüktedir. IAS/IFRS’lerin borsada işlem gören şirketler tarafından yerel raporlamada kullanımı ile ilgili olarak Deloitte’in Mart 2008 tarihi itibariyle yaptığı araştırmanın sonuçları aşağıdaki tabloda görülmektedir.

Tablo 1.1. IAS/IFRS’nin Dünya’da Kullanımı

Ülke sayısı

IAS/IFRS’ye izin verilmiştir. 26 IAS/IFRS’ye izin verilmemiştir. 35 IAS/IFRS, borsada işlem gören bazı yerel şirketler için

zorunludur.

7

IAS/IFRS, borsada işlem gören tüm yerel şirketler için zorunludur.

81

Ülkede borsa yoktur. 15

TOPLAM 164∗

Kaynak: Deloitte, UFRS Kitapçığı, 2008, s.16-22’den derlenmiştir.

IAS/IFRS, araştırmaya konu olan ülkelerin %51’inde borsada işlem gören tüm yerel şirketler için zorunlu olarak kullanılmaktadır. %0.4’ünde ise borsada işlem gören bazı şirketler için zorunlu olarak kullanılmaktadır. Yine bu ülkelerin % 16’sında IAS/IFRS’nin kullanımına izin verilmekle birlikte yasal bir zorunluluk söz konusu değildir. Ülkelerin %22’sinde ise IAS/IFRS’nin kullanımına izin verilmemiştir. Araştırmanın yapıldığı 159 ülkeden 15’inde borsa yoktur. Bunlardan 8’inde IAS/IFRS kullanılabilmektedir. Kalan 7’sinde ise ya ülkenin kendi ulusal genel kabul görmüş standartları ya da Amerikan Genel Kabul Görmüş Muhasebe İlkeleri (US-GAAP) kullanılmaktadır. Genel olarak yasal zorunluluk dikkate alınmadığında, IAS/IFRS araştırmaya konu olan ülkelerin %70’inde (114 ülkede) kabul görmüştür.

∗ Araştırma, 159 ülkede yapılmış olup, baz alınan tabloda bazı ülkeler için her iki seçenek

1.2.3. Uluslar arası Muhasebeciler Federasyonu (IFAC)

IFAC (International Federation of Accountants), 7 Ekim 1977’de Münih’te 11. Dünya Muhasebeciler Kongresi’nde kurulmuştur. Örgütün merkezi, kurulduğundan bu yana New York’tadır. 1977’de 63 üyeyle çalışmalarına başlayan örgüt, geçen 30 yılda büyüyerek 123 ülkeden 157 üye ve mesleki odaya ulaşmıştır. Örgütün amacı, yüksek kalitede uluslar arası standartlar geliştirmek, bu standartların kabul edilmesi ve kullanılmasını desteklemek, kendisine üye odalar arasında işbirliğini kolaylaştırmak, diğer uluslar arası örgütlerlerle işbirliğini sağlamak, muhasebe mesleğinin uluslar arası sözcülüğünü yapmak ve bu sayede muhasebe mesleğini dünya çapında kamu yararına güçlendirmektir (www.ifac.org).

IFAC’ın dört bağımsız standart oluşturma kurulu – Uluslar arası Denetim ve Güvence Standartları Kurulu, Uluslar arası Muhasebe Eğitimi Standartları Kurulu, Muhasebeciler için Uluslar arası Etik Standartları Kurulu ve Uluslar arası Kamu Kesimi Muhasebe Standartları Kurulu – muhasebe uygulamasının seviyesini yükseltecek standartlar geliştirmeye ve finansal raporlamayı dünya çapında güvenilir ve yüksek kaliteli hale getirmeye çalışmaktadır (Del Valle, 2008: 19).

1.2.4. Uluslararası Menkul Kıymetler Komisyonları Örgütü (IOSCO)

1983 yılında kurulmuş olan IOSCO (International Organization of Securities Commissions), ABD’deki Sermaye Piyasaları Komisyonu (The Securities and Exchange Commission-SEC), İngiltere’deki Finansal Kurumlar Otoritesi (The Financial Services Authority), Türkiye’deki Sermaye Piyasası Kurulu (SPK) ve bunlara benzer toplam 177 üyeli ulusal menkul kıymet düzenleme komisyonlarının dünya çapındaki birliğidir. IOSCO sermaye piyasalarındaki düzenleyici/denetleyici otoritelerin, ilgili alanlarda koordinasyonu ve işbirliğini sağlamak, sermaye piyasalarının yasal ve kurumsal yapısına ilişkin olarak ortak uluslararası standartlar oluşturmak ve üyeler arasında bilgi alış verişini olanaklı kılmak amacıyla oluşturdukları

bir kuruluştur. IOSCO, mali piyasalarla ilgili diğer uluslararası kuruluşlarla da işbirliği halinde faaliyet göstermekte ve alanındaki en etkin uluslararası kuruluş niteliği taşımaktadır (İbiş ve Akarçay, 2003).

Günümüzde IOSCO, sermaye piyasaları için uluslar arası standart koyucu olarak kabul edilmektedir. Organizasyon, geniş üye kitlesi ile dünya sermaye piyasalarının %90’ından fazlasını düzenleme altına almıştır. IOSCO sermaye piyasalarını düzenleyici kuruluşlar için dünyanın en önemli uluslar arası işbirliği forumudur. Organizasyonun üye sayısı devamlı olarak artmaktadır (www.iosco.org).

1.2.5. Finansal Muhasebe Standartları Kurulu (FASB)

FASB (Financial Accounting Standards Board), ABD’de 1973’den beri özel sektör tarafından kullanılacak finansal muhasebe ve raporlama standartlarını oluşturmak üzere kurulan ve diğer bütün mesleki organizasyonlardan bağımsız bir organizasyondur. Bu standartlar, finansal raporların hazırlanmasını yönlendirir. Standartlar, SEC ve AICPA tarafından resmi olarak kabul edilmişlerdir. FASB’ın görevi; finansal tablo hazırlayanlar, denetçiler ve finansal bilgi kullanıcıları da dahil olmak üzere kamuya rehberlik etmek ve onları eğitmek amacıyla finansal muhasebe ve raporlama standartlarını hazırlamak ve geliştirmektir. FASB kurulmadan önce, bu standartlar 1939-1959 yılları arasında AICPA’ya bağlı Muhasebe Usul Komitesi (Committee on Accounting Procedure) ve 1959-1973 yılları arasında Muhasebe İlkeleri Kurulu (Accounting Principles Board) tarafından hazırlanmaktaydı (www.fasb.org).

1.3. Türkiye’de Muhasebe Uygulamalarının Standartlaştırılması Çalışmalarına Yön Veren Kuruluşlar

Türkiye’de muhasebe uygulamalarına genellikle Türk Ticaret Kanunu ile Vergi Usul Kanunu’nun yön verdiği, ancak bu kanunlardaki hükümlerin yetersiz kaldığı konularda yasal statüye sahip olan bazı kuruluşların kendi yetki alanlarındaki işletmeler için yönlendirici çalışmalarda bulundukları görülmektedir (Arıkan, 1996). Bu durum, ülke genelinde işletmelerin farklı

esaslara dayalı finansal tablolar düzenlemesine yol açmaktadır. Bu finansal tablolarda yer alan bilgiler kendi standartları itibariyle doğru olsalar dahi karşılaştırılabilir olma özelliğini kaybetmektedirler (Üstünel, 2005: 19).

Türkiye’de muhasebe uygulamalarını yönlendiren kuruluşlar şunlardır: - İktisadi Devlet Teşekküllerini Yeniden Düzenleme Komisyonu - Tekdüzen Muhasebe Koordinasyonu Devamlı İhtisas Komisyonu - Türk Bankalar Birliği

- Türk Standartları Enstitüsü Muhasebe Standartları Özel Daimi Komitesi

- Sigorta Denetleme Kurulu

- Maliye Bakanlığı Muhasebe Standartları Komisyonu

- Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) - Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

- Sermaye Piyasası Kurulu (SPK)

- Türkiye Muhasebe Standartları Kurulu (TMSK) Bu kuruluşlardan bazıları aşağıda incelenmiştir.

1.3.1. Maliye Bakanlığı Muhasebe Standartları Komisyonu

1990 yılında çeşitli kesimlerin temsilcilerinin katılımı ile oluşturulan komisyonun temel amacı, ülkemizde standart karmaşasına son vererek tüm kesimleri bağlayıcı nitelikte tek elden yayımlanacak muhasebe standartları hazırlamaktır (Arıkan, 1996). Çalışmalar neticesinde Maliye ve Gümrük Bakanlığı (MGB)’nca 26/12/1992 tarih ve 21447 sayılı Resmi Gazete’de “1 sıra no’lu Muhasebe Sistemi Uygulama Genel Tebliği” yayımlanmıştır.

Bu tebliğ ile aşağıdaki konularda düzenlemeler yapılmıştır: - Muhasebenin Temel Kavramları,

- Mali Tablolar İlkeleri,

- Mali Tabloların Düzenlenmesi ve Sunulması, - Tekdüzen Hesap Çerçevesi, Hesap Planı ve İşleyişi.

Yapılan düzenlemenin kapsamına, bilanço esasına göre defter tutan gerçek ve tüzel kişiler girmektedir. Ancak bilanço esasına göre defter tutmakla beraber faaliyet konuları itibariyle farklı muhasebe tekniğini kullanmak durumunda bulunan; banka ve sigorta şirketleri, özel finans kurumları, finansal kiralama şirketleri (faktöring vb. alanlarda faaliyet gösterenler dahil), menkul kıymet yatırım fonları aracı kurumlar ve yatırım ortaklıkları, belirlenen “Muhasebenin Temel Kavramları”na, “Muhasebe Politikalarını Açıklanması”na ve “Mali Tablolar İlkeleri”ne uymaları kaydıyla bu tebliğin diğer mecburiyetlerini yerine getirmekle yükümlü değildirler. İşletme hesabı esasına göre defter tutan işletmeler ise sadece belirlenen “Muhasebenin Temel Kavramları”na uymakla yükümlüdürler (MGB, 1992).

Bu tebliğle getirilen Muhasebe Usul ve Esasları, hesap dönemi takvim yılı olanlarda 1/1/1994 tarihinden, özel hesap dönemi kullananlarda 1994 takvim yılı içinde hesap dönemlerinin açıldığı tarihten itibaren kullanılmaktadır (MGB, 1992).

Sonuncusu 26/12/2008 tarihinde olmak üzere, günümüze kadar 15 adet MSUGT yayımlanmıştır (www.istanbulsmmmodasi.org.tr).

1.3.2. Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK)

TÜRMOB koordinatörlüğünde kurulan Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) 09/02/1994 tarihinde kurulmuş ve örgütlediği komisyonlar aracılığıyla muhasebe ve denetim standartlarını hazırlama çalışmalarına başlamıştır. Uluslar arası Muhasebe Standartları esas alınarak otuz komite kurulmuştur. TMUDESK Genel Kurulu, 14/04/1996 tarihli toplantısında ilgili komisyonlar tarafından hazırlanan on bir adet

Türkiye Muhasebe Standardını kabul etmiş ve bu standartların 01/01/1997 tarihinden itibaren yürürlüğe girmesini öngörmüştür. Ayrıca TMUDESK Genel Kurulu, 17/06/1999 tarihli Genel Kurulu’nda beş adet Türkiye Muhasebe Standardını da kabul etmiş ve yayımlamıştır. Bu beş standarttan bir tanesi “Türkiye Muhasebe Standardı-1”in yenilenmiş ve düzeltilmiş şeklidir (Koç Yalkın, 2001).

1.3.3. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)

Bankaların Haziran 2002’de Uluslararası Muhasebe Standartları ile uyumlu olmasını sağlamak için 2002 yılı sonu itibariyle finansal tablolarının hesap ve kayıt düzeninde tekdüzenin sağlanması, faaliyetlerin gerçek mahiyetlerine uygun olarak sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi ve finansal tablolarının zamanında ve doğru bir şekilde hazırlanması, raporlanması ve yayımlanmasına ilişkin esas, usul ve ilkelerin belirlenmesi amacıyla BDDK tarafından Muhasebe Uygulama Yönetmeliği yayımlanmıştır. Bu yönetmeliğe ilişkin 01/10/2002 tarihinden itibaren bankacılık sektörü ile ilgisi bulunan 19 adet muhasebe standardı uygulamaya konmuştur (Türker, 2006: 95-96).

1.3.4. Sermaye Piyasası Kurulu (SPK)

SPK, Sermaye Piyasası Kanunu’nun verdiği yetki ve görevler çerçevesinde, piyasanın tam, zamanında, doğru ve güvenilir bir biçimde bilgilendirilmesi sürecinde muhasebe ve raporlama standartlarını en önemli araçlardan birisi olarak kabul ederek, yatırımcıların yatırım kararlarını alırken kullanacakları finansal tabloların işletmelerin gerçek durumlarını yansıtmaları amacıyla düzenlemeler yapmaktadır. Bu çerçevede, kamuyu aydınlatma genel amacına hizmet etmek amacıyla muhasebe standartları yayımlamaktadır (www.spk.gov.tr).

SPK’nın Uluslararası Muhasebe/Finansal Raporlama Standartları (IAS/IFRS)’nı esas alarak hazırlamış olduğu Seri:XI, No:25 "Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğ"i, 15/11/2003 tarihinde

Resmi Gazete'de yayımlanarak, 01/01/2005 tarihinden sonra sona eren ilk ara dönem finansal tablolardan geçerli olmak üzere yürürlüğe girmiştir. Seri:XI, No:25 Tebliği'nin yayımlandığı tarihten günümüze kadar, IAS/IFRS'lerin dünya genelinde kabulü yönündeki çalışmalar nedeniyle, IAS'lerde önemli değişiklikler yapılmış ve yeni IFRS'ler yayımlanmıştır. IAS/IFRS'lerdeki söz konusu değişim dikkate alınarak, Seri:XI, No:25 Tebliğine 21/12/2004 tarihinde Seri:XI, No:27 "Sermaye Piyasasında Muhasebe Standartları Hakkında Tebliğde Değişiklik Yapılmasına Dair Tebliğ" ile eklenen Ek Madde 1 uyarınca, finansal tablo ve rapor ile dipnot formatları dahil işletmelerin IAS/IFRS'leri uygulamalarının, Tebliğ'de öngörülen düzenleme ve ilan yükümlülüklerinin yerine getirilmesi hükmünde” olduğu kabul edilmiştir. Bu suretle, dileyen işletmelerin finansal tablolarını Seri: XI, No: 25 Tebliği hükümleri yerine IAS/IFRS'lere göre düzenlemelerine imkan tanınmıştır (www.spk.gov.tr).

Son olarak, Kurul tarafından güncel IAS/IFRS'ler, Avrupa Birliği'nin finansal raporlamaya ilişkin düzenlemeleri, Türkiye Muhasebe Standartları Kurulu (TMSK) tarafından yapılan çalışmalar ile yeni Türk Ticaret Kanunu tasarısında yer alan hükümler göz önünde bulundurularak hazırlanan ve Seri:XI, No:25 Tebliği'ni yürürlükten kaldıran Seri:XI, No:29 "Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği" 09/04/2008 tarih ve 26842 sayılı Resmi Gazete'de yayımlanarak yürürlüğe girmiştir (www.spk.gov.tr).

Tebliğin “finansal tabloların hazırlanmasında esas alınacak standartlar” başlıklı 5. maddesinde “İşletmeler, Avrupa Birliği tarafından kabul edilen haliyle UMS/UFRS’yi uygularlar ve finansal tabloların Avrupa Birliği tarafından kabul edilen haliyle UMS/UFRS’lere göre hazırlandığı hususuna dipnotlarda yer verirler. Bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK’ca yayımlanan TMS/TFRS esas alınır” hükmü getirilmiştir (SPK, 2008).

1.3.5. Türkiye Muhasebe Standartları Kurulu (TMSK)

İdari ve mali özerkliği bulunan Türkiye Muhasebe Standartları Kurulu 2499 sayılı Sermaye Piyasası Kanununa 18/12/1999 tarih ve 4487 sayılı Kanunla eklenen Ek-1'inci madde uyarınca kurulmuştur. Kurul, 07/03/2002 tarihinde ilk toplantısını yaparak faaliyete geçmiş olup, buna ilişkin kararı 14/04/2002 tarih ve 24726 sayılı Resmi Gazete’de yayımlanmıştır (www.tmsk.org.tr).

16/03/2004 tarih ve 25404 sayılı Resmi Gazete’de yayımlanan “Türkiye Muhasebe Standartları Kurulunun Çalışmalarına İlişkin Usul ve Esaslar Hakkında Yönetmelik”in 5. maddesinde TMSK’nın kuruluş amacı; finansal tabloların gerçek durumu yansıtan, güvenilir, karşılaştırılabilir, ihtiyaca uygun, anlaşılabilir ve tutarlı olmaları için ulusal muhasebe ilkelerinin gelişmesi ve benimsenmesini sağlamak ve kamu yararı elde edilmesine yönelik bir biçimde uygulanacak olan ulusal muhasebe standartlarını saptamak ve yayımlamak olarak belirlenmiştir.

Aynı yönetmeliğin 7. maddesinde kurulu oluşturan üyeler sayılmıştır. Kurul; Maliye Bakanlığı, Sanayi ve Ticaret Bakanlığı, Yükseköğretim Kurulu, Hazine Müsteşarlığı, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurumu ile Türkiye Odalar ve Borsalar Birliğinden birer, Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden bir yeminli mali müşavir ve bir serbest muhasebeci mali müşavir olmak üzere 9 üyeden oluşur.

Yönetmeliğin 9. maddesinde belirtildiği üzere görevleri şunlardır:

a) Muhasebe standartlarının oluşturulmasında esas alınmak üzere, Kavramsal Çerçeveyi belirlemek ve Türkiye Muhasebe Standardı Taslak Metinlerini hazırlayıp kamuoyunun görüşlerine açmak,

b) Gerçek, güvenilir, karşılaştırılabilir, ihtiyaca uygun, anlaşılabilir ve tutarlı finansal bilgi üretilmesini sağlayacak Türkiye Muhasebe Standartlarını oluşturmak,

c) Muhasebe standartlarının gelişen ve değişen ihtiyaçlara cevap verebilmesini teminen standartların güncelliğini sağlamak üzere gerekli çalışmaları yapmak,

d) Finansal bilgilerin karşılaştırılabilirliğinin uluslararası alanda da sağlanmasını teminen, ulusal muhasebe standartlarının uluslararası kabul görmüş muhasebe ilkeleri ve en iyi muhasebe uygulama örnekleri ile uyumunu gerçekleştirmek üzere gerekli çalışmaları yapmak,

e) Finansal tabloların ihtiyaçlara uygun bilgi sunmasını ve belirlenecek standartlarla ilgili olarak uygulamada karşılaşılabilecek sorunlara ilişkin önlem alınabilmesini sağlamak üzere, standartların oluşturulması sürecinde muhasebe ilgi gruplarının görüşlerinin alınmasını sağlamak ve standartların oluşturulması sürecinde düzenli olarak kamuoyunu bilgilendirmek,

f) Gerektiğinde uygulamaya açıklık kazandırmak üzere muhasebe standartlarının uygulanmasında tereddüt oluşan konularda Yorumlar yayımlamak,

g) Ulusal muhasebe standartlarının benimsenmesine ve standartların uygulanmasına ilişkin kamu bilincinin yerleştirilmesine yönelik olarak toplantı, konferans, sempozyum, kongre gibi faaliyetler düzenlemek ve gerekirse çeşitli yayınlar hazırlamak ve bastırmak.

TMSK tarafından IASB ile yapılan telif anlaşması gereğince IAS ve IFRS’nin Türkçe tercümesi yapılarak Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) hazırlanmış ve 2005 yılından itibaren Resmi Gazete’de yayımlanmaya başlamıştır. Çeviri çalışmaları, IFRS konusunda çalışmaları olan akademisyenler, bağımsız denetim şirketi denetçileri ile banka ve büyük şirketlerde IFRS’ye göre finansal tablo hazırlayan

uzmanlardan oluşan çalışma komisyonlarının faaliyetleriyle yürütülmüştür. Yapılan çeviriler, çapraz kontrole tabi tutulduktan sonra bir taraftan ilgili kurum ve kuruluşların görüşlerine sunulurken, diğer taraftan internet aracılığıyla kamuoyunun görüşlerine açılmış ve alınan tüm görüş ve öneriler TMSK tarafından değerlendirilmek suretiyle standartlara son şekli verilmiştir. Aynı zamanda, muhasebe standartlarında bir taraftan kavram birlikteliğinin sağlanması ve diğer taraftan uygulamalara yansıyacak IFRS’deki teknik kavramların Türkçe karşılıklarının belirlenmesi amacıyla, akademisyenlerden oluşturulan bir komisyon tarafından IFRS’de geçen 1000'i aşkın temel muhasebe terimi üzerinde bir çeviri çalışması yapılmıştır (www.tmsk.org.tr).

Sarbanes Oxley Yasası∗ baz alınarak hazırlanan yeni TTK Tasarısı ile yatırımcıların, bilgi kullanıcılarının doğru bilgiyi, daha şeffaf bir şekilde alması, muhasebe ve denetim mekanizmalarının etkinliğinin arttırılması, mali yapıların gizlilik ilkesinden çıkarılması planlanmış ve 88. madde ile TMSK’nın yetkisi açıklığa kavuşturulmuştur (Çelebi ve Güçlü, 2007: 146).

Bu maddeye göre; “gerçek ve tüzel kişiler gerek ticari defterlerini tutarken, gerek münferit ve konsolide finansal tablolarını düzenlerken, Türkiye Muhasebe Standartları Kurulu tarafından yayımlanan, Türkiye Muhasebe Standartlarına, kavramsal çerçevede yer alan muhasebe ilkelerine ve bunların ayrılmaz parçası olan yorumlara aynen uymak ve bunları uygulamak zorundadırlar. Bu düzenlemeler, uygulamada birliği sağlamak ve finansal tablolara uluslararası pazarlarda geçerlilik kazandırmak amacıyla, Uluslararası Finansal Raporlama Standartlarına tam uyumlu olacak şekilde, yalnız Türkiye Muhasebe Standartları Kurulu tarafından belirlenir ve yayımlanır” (TTK Tasarısı, m.88(1)(2)).

TMSK tarafından IAS/IFRS’ye uyumlu olarak yayımlanan standartlar ve yürürlük tarihleri Ek 1’de gösterilmiştir.

∗ Şirketlerin finansal raporlamaları üzerindeki kontrollerin iyileştirilmesini amaçlayan,

ABD’deki borsalarda işlem gören halka açık şirketlerin tamamını kapsayacak şekilde 30 Temmuz 2002’de imzalanan “Halka Açık Şirketler Muhasebe Reformu ve Yatırımcıyı Koruma Yasası”, daha geniş bilgi için bkz. www.pwc.com

1.4. Uluslar arası Muhasebenin Harmonizasyonu

Muhasebe standartları, ulusal ve uluslararası boyutlarda geliştirilmektedir ve ekonomide karşı karşıya kalınan özel durumlara ilişkin muhasebeleştirme ve finansal tablolarda raporlama ilkelerini içermektedir. Ülkelerin ekonomilerinin farklı özellik taşıması; başka bir ifadeyle, ekonomilerin gereksinmelerinin birbirinden farklı olması, ulusal muhasebe standartlarının da birbirinden farklı olmasına yol açmaktadır (Çelik, 2003: 146).

Muhasebe farklılıkları, uluslar arası piyasalarda sermaye sağlamak için rekabet eden firmaların maliyetlerini artırır. Ayrıca yatırım kararlarının global fırsatlar çerçevesinde alınır hale gelmesi neticesinde sermaye piyasalarının globalleşmesi tüm dünya için ortak muhasebe ilkelerine duyulan ihtiyacı daha da belirgin hale getirmiştir. Diğer yandan, ülkeden ülkeye farklılıklar gösteren muhasebe standartları, yatırımcıların global fırsatları değerlendirmelerini ve finansal kararlar almalarını zorlaştırıp daha pahalı hale getirir (Kaya, 2003).

Harmonizasyon, farklı ülkelerde faaliyet gösteren işletmelerce hazırlanan finansal raporların karşılaştırılabilirliğini artırmak amacıyla muhasebe uygulamaları, muhasebe standartları ve muhasebeye ilişkin yasal düzenlemeler arasında var olan farklılıkların elimine edilmesi süreci olarak tanımlanabilir (Aksoy, 2005: 185).

Muhasebe harmonizasyonunun ortaya çıkma nedenlerinin başında, dünyada herhangi bir ülkede uygulanmakta olan muhasebe standartlarının diğer bir ülkede uygulanan standartlarla aynı finansal sonuçları vermemesidir (Gökdeniz, t.y.: 10).

Harmonizasyon ve standardizasyon kavramları birbirinden ayırt edilmelidir. Genel kabul görmüş şekliyle, standardizasyon küresel bir tekdüzenlilik sağlamak şeklinde tanımlanırken, harmonizasyon toplamda farklılıklardan kaçınmak ve karşılaştırılabilirliği arttırma süreci olarak

tanımlanabilir (Garrido et.al., 2002: 3). Kısaca harmonizasyon, farklı ülkelerdeki firmaların hazırladıkları finansal raporların karşılaştırılabilirliğini arttırmak amacıyla muhasebe uygulamalarında var olan farklılıkları azaltmakla ilgilidir (Murphy, 2000: 472).

Dünyada ortak bir muhasebe dilinin ve muhasebe uygulamalarında harmonizasyonun sağlanması amacıyla çalışma yapan kuruluşların başında Uluslararası Muhasebe Standartları Kurulu (IASB) gelmektedir. 2000’li yılların başında ABD ve bazı Avrupa ülkelerinde yaşanan muhasebe ve denetim skandallarının da etkisiyle, IASB’ın yayınladığı standartlara uyum yönünde dünya çapında bir görüş birliği oluşmaya başlamıştır (Çiftçi ve Erserim, 2008). Bu çerçevede FASB ve IASB, 2002 yılında US-GAAP ile IFRS’lerin yakınlaştırılması konusunda görüş birliğine varmışlar ve ortaya “Norwalk Anlaşması” çıkmıştır. Bu anlaşma iki standardın birbiriyle tam olarak uyumlu olmasını ve bu uyumu devamlı kılacak çalışma programlarının yapılmasını içermektedir (Aysan, 2008: 50).

Avrupa Birliği’nde ise muhasebe standartlarının uyumlaştırılmasına ilişkin çalışmalar, 1957 Roma Anlaşması hükümleri uyarınca üye ülkelerin şirketler kanunlarının uyumlaştırılması gereği çerçevesinde gerçekleştirilmektedir. Avrupa Birliğince muhasebe standartlarının uyumlaştırılmasına ilişkin girişimler “direktifler” aracılığı ile yürütülmektedir. Bu amaçla “Dördüncü”, “Yedinci” ve “Sekizinci” direktifler yayımlanmıştır (Çelik, 2008). Ancak bu direktifler, yürürlük tarihlerinden itibaren üye devletlerin ve ilgili ortaklıkların taleplerini karşılayamamıştır. Bu nedenle, üye devletlerde direktiflerin kabulü ve uygulanması güçlükle sağlanmıştır. Avrupa Birliği seviyesinde muhasebe ve finansal raporlamada temel ilkelerin harmonizasyonunda önemli bir gelişme gerçekleştirilmemiştir. Sonuçta; Avrupa Birliği, uluslar arası muhasebe standartlarının saptanma çalışmalarına daha yoğun ve geniş bir biçimde katılma kararı almıştır. Böylece uluslar arası muhasebe standartlarının

belirlenmesinde daha etkin ve söz sahibi olmayı amaçlamaktadır (Koç Yalkın, 1996).

Dördüncü, yedinci ve sekizinci direktifleri ve eklerini değiştiren “Yıllık Hesap ve Konsolide Hesapların Zorunlu Denetimi” isimli yeni AB direktifi Eylül 2006’da çıkartılmıştır. Bu direktif, Avrupa’nın muhasebe standartlarının harmonizasyonunda önemli bir aşamadır (Aysan, 2008: 49).

Harmonizasyonun sağlandığı bir dünyada bütün bilgiler, ülkelerin menşeine bakılmaksızın kolayca karşılaştırılabilir. Bu tarz bir evrenselliğin birbirine daha uyumlu bir dünya yaratması, yabancı yatırımlarda daha yüksek derecede bir güven sağlaması, finansal bilgilerin yorumlanmasındaki karışıklığı azaltması ve işletmelerin rekabetçi piyasalara girmelerini rahatlatması mümkündür (Rogers, 2005: 449).

İKİNCİ BÖLÜM

STOKLARA İLİŞKİN TÜRKİYE MUHASEBE STANDARTLARI VE MUHASEBE UYGULAMALARI

2.1. Stoklara İlişkin Muhasebe Uygulamalarının Önemi

Stoklar, işletmenin satmak, üretmek veya işletme ihtiyaçlarında kullanılmak üzere elinde bulundurduğu, değerleme gününde işletmenin mülkiyet ve tasarrufundan çıkmamış mal, hammadde, yarı mamul, işletme malzemesi, yardımcı malzeme, mamul gibi maddi değerlerdir (www.webmuhasebe.com).

İşletmede bulunacak stok çeşitleri, işletmenin niteliğine göre farklılık gösterir. Örneğin, sınai işletme için söz konusu olan ilk madde, yardımcı madde ve malzeme, yarı mamul, mamul, tali mamul gibi stoklar, ticaret işletmeleri için söz konusu değildir. Buna karşılık ticaret işletmeleri için söz konusu olan esas stok çeşidi, ticari mallardır (Sevilengül, 2005: 291).

Stoklar, işletmelerin bilanço kalemlerinin en önemli kısmını oluşturur. Bu nedenle, stokların takibi ayrı bir öneme sahip olmaktadır. Ticari işletmelerde stoklar dönen varlıkların %60-%90 gibi önemli bir kısmını oluşturmaktadır. Birçok sınai işletmede dahi bu oran %50’nin üzerindedir. Stoklar, bir taraftan bilanço kalemlerini diğer taraftan gelir tablosu kalemlerini etkiler. Toplam stokların kullanılmayan kısmı, dönem sonlarında bilançolarda dönen varlıklar içerisinde maliyet değeriyle yer alır. Stokların satılan kısımları ise gelir tablolarında maliyet değeri üzerinden satışların maliyeti olarak yer alırlar (Küçüksavaş, 2005: 287).

İşletme yönetimi, nihai mamullerin dönem sonu stokunun gerçek değerini bilmek ister. Nihai mamul stoklarının kabul edilebilir varlık değerleri ile bilançoda rapor edilmesi ve gelir tablosunda görülen net gelirin doğru bir biçimde gösterilmesi için, dönem sonu nihai mamul stoklarına ilişkin gerçek değerin hesaplanması gerekir (Üstün, 1999: 20). Stokların değerlemesinde esas amaç, işletmenin dönem karı veya zararını doğru ve

güvenilir bir şekilde tespit etmektir. Karın veya zararın doğru ve güvenilir bir şekilde tespit edilebilmesi içinse, stokların değerinin doğru olarak hesaplanması gereklidir. Stok değerinin gerçekte olması gerekenden düşük veya yüksek tespit edilmesi kar/zarar rakamı üzerinde etkili olacaktır (Pehlivan, 2005).

Stokların bu öneminden dolayı, işletmelerin stok kalemlerine yönelik her türlü işlemin çok iyi düşünülmüş bir kurallar bütünü içerisinde kayda alınması ve yürütülmesi gerekmektedir (Köse ve Kiracı, 2007: 149).

2.2. Tekdüzen Hesap Planı’nda Stok Hesapları

Stoklar hesap grubu, Tekdüzen Hesap Planı’nda 15 no’lu grupta yer almakta ve 7 adet hesaptan oluşmaktadır. Ayrıca 29 no’lu grupta 3 adet stok hesabı yer almaktadır.

15 no’lu Stoklar hesap grubu, işletmenin satmak, üretimde kullanmak veya tüketmek amacıyla edindiği, ilk madde ve malzeme, yarı mamul, mamul, ticari mal, yan ürün, artık ve hurda gibi bir yıldan az bir sürede kullanılacak olan veya bir yıl içerisinde nakde çevrilebileceği düşünülen varlıklardan oluşur. Faturası gelmemiş stoklar ilgili bulundukları kalemin içinde gösterilir. Bu grupta yer alan hesaplar aşağıdaki gibidir (MGB, 1992):

150 İlk Madde ve Malzeme 151 Yarı Mamuller-Üretim 152 Mamuller

153 Ticari Mallar 157 Diğer Stoklar

158 Stok Değer Düşüklüğü Karşılığı (-) 159 Verilen Sipariş Avansları

29 no’lu Diğer Duran Varlıklar grubu, kendinden önceki hesap gruplarında sayılan duran varlık kalemlerine girmeyen, özellikle kendi

bölümlerinde tanımlanmamış olan diğer duran varlık kalemlerinden oluşur. Bu grupta stoklara ilişkin olarak aşağıdaki hesaplar yer alır.

293 Gelecek Yıllar İhtiyacı Stoklar

294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar 298 Stok Değer Düşüklüğü Karşılığı

2.2.1. İlk Madde ve Malzeme Hesabı (150)

Üretimde veya diğer faaliyetlerde kullanılmak üzere işletmede bulundurulan hammadde, yardımcı madde, işletme malzemesi, ambalaj malzemesi ve diğer malzemelerin izlendiği hesaptır (MGB, 1992).

Tanımda geçen kavramları incelemekte fayda vardır. Bu kavramlar aşağıdaki gibi tanımlanabilir (Akdoğan ve Sevilengül, 2007a: 161):

Hammadde: İlk defa üzerinde değişim işlemleri uygulanan ve üretilen şeyin bünyesini oluşturan maddeler (iplik üretiminde pamuk gibi)

İlk madde: Üzerinde değişim işlemleri uygulanan ve üretilen şeyin bünyesini oluşturan maddeler (kumaş üretiminde iplik gibi)

Yardımcı madde: Üretilen şeyin bünyesini oluşturmamakla birlikte, üretilmesine katkıda bulunan maddeler (kumaş üretiminde boya gibi)

İşletme malzemesi: Mal ve hizmet üretim faaliyeti sırasında tüketilen maddeler (bakım işinde kullanılan yağ gibi)

Ambalaj malzemesi: Ürünün muhafaza edilmesi ve müşteriye ulaştırılması için bir defa kullanılan ve alıcıdan geri alınması söz konusu olmayan maddeler (peynir üretiminde teneke gibi)

Diğer maddeler: İşletme çalışmaları sırasında tüketilen, yukarıda sayılanlar dışındaki maddeler (kırtasiye, ampul, sabun gibi).

2.2.1.1. Hesabın İşleyişi

Satın alındıkları ya da üretildikleri maliyet bedelleri ile bu hesabın borcuna, üretime verildiğinde, tüketildiğinde, satıldığında veya devredildiğinde ise hesabın alacağına kaydedilir (MGB, 1992).

İlk madde ve malzeme hesabında bulunan bir değerin üretime verilmesi halinde bu hesapta kayıtlı bulunduğu maliyet bedeli üzerinden bu hesabın alacağına, 710 Direkt İlk Madde ve Malzeme Giderleri hesabının borcuna verilir. İlk madde ve malzeme, satıldıkları zaman 150 kodlu hesabın borcunda bulunan değerler, 623 Diğer Satışların Maliyeti hesabına borç işlemi yapılarak aktarılmalıdır (Tokaç, 2007: 349).

2.2.1.2. Hesabın Envanteri ve Değerlemesi

Dönem sonlarında stokların her biri sayılarak ilgili tali hesap (stok kartı) kalanıyla karşılaştırılır. Farklılıklar varsa, farkın nedenine göre işlem yapılır. İlk madde ve malzemedeki sayım farkının nedeninin gelecek dönemde araştırılacak olması durumunda fark, 197 Sayım ve Tesellüm Noksanları veya 397 Sayım ve Tesellüm Fazlaları hesabına aktarılarak, ilk madde ve malzeme stokları hesabının kalanı mevcut miktarı gösterir duruma getirilir. Envanter sırasında, fiziki nedenlerle değerini tamamen yitirdiği görülen ilk madde ve malzemeler bu hesaptan çıkarılarak bedelleri zarar yazılır. Envanter sırasında fiziki nedenlerle değer kaybına uğrayan ilk madde ve malzeme, işletmede bu nitelikleri ile kullanılmayacak duruma gelmişse, ilk madde ve malzeme stoklarından çıkartılarak, 157 Diğer Stoklar hesabına aktarılır. Ayrıca beklenen zarar için karşılık ayrılır (Akdoğan ve Sevilengül, 2007a: 163-165).

2.2.2. Yarı Mamuller – Üretim Hesabı (151)

Henüz tam mamul haline gelmemiş ancak direkt ilk madde ve malzeme ile direkt işçilik ve genel üretim giderlerinden belli oranlarda pay almış üretim aşamasındaki mamullerin izlendiği hesaptır (MGB, 1992).

2.2.2.1. Hesabın İşleyişi

Maliyet dönemi sonunda direkt ilk madde ve malzeme, direkt işçilik ve genel üretim giderleri tutarları kadar bu hesap borçlandırılır. Üretimi tamamlananların maliyet tutarı, bu hesabın alacağı karşılığında ilgili stok hesaplarına aktarılır (MGB, 1992).

Dönem sonunda 711 Direkt İlk Madde ve Malzeme Yansıtma hesabı, 721 Direkt İşçilik Giderleri Yansıtma hesabı, 731 Genel Üretim Giderleri Yansıtma hesapları; 151 Yarı Mamuller hesabının borcuna verilerek bu hesapta toplam üretim giderleri birikmiş olur. Üretimi tamamlanan mamullerin maliyetleri 152 Mamuller hesabına, üretimi yapılan ana mamul dışında, artık, hatalı ve defolu ürünler gibi ürünlerin maliyeti 157 Diğer Stoklar hesabına, işletmenin kendisi için duran varlık mahiyetinde bir imalat yapmış ise yapılan bu ürünün maliyeti Duran Varlıklar hesabına aktarılır (Kumkale, 2005: 595-596).

2.2.2.2. Hesabın Envanteri ve Değerlemesi

Yarı mamullerin yıl sonu sayımı yapılarak kayıtlarda görülen miktarla aynı olup olmadığı araştırılır. Yarı mamuller maliyet değeri ile değerlenir (Akdoğan ve Sevilengül, 2007a: 168).

2.2.3. Mamuller Hesabı (152)

Üretim çalışmaları sonunda elde edilen ve satışa hazır hale gelmiş bulunan mamullerin izlendiği hesaptır (MGB, 1992).

2.2.3.1. Hesabın İşleyişi

Bu hesap, üretimi tamamlanan mamullerin ambarlara alınmasıyla borçlandırılır. Satılması veya herhangi bir nedenle ambardan çekilmesi ile alacaklandırılır (MGB, 1992).

151 Yarı Mamuller hesabının borcunda toplanan üretimi tamamlanan mamullerin maliyetleri bu hesapların alacağına karşılık 152 Mamuller hesabının borcuna aktarılır. 152 Mamuller hesabı, mamullerin üretim

maliyetleri ile mevcut bulundukları bir hesaptır. Satılan malların maliyeti 152 Mamuller hesabının alacağına karşılık 620 Satılan Mamuller Maliyeti hesabına verilerek bu hesaptan çıkış sağlanacak, dolayısıyla 152 Mamuller hesabında stoktaki mamuller kalacaktır (Kumkale, 2005: 598). Aslında bu hesaba alınan mamullere uygulanacak işlemler 153 Ticari Mallar hesabına göre farklılık göstermez (Sevilengül, 2005: 307).

2.2.3.2. Hesabın Envanteri ve Değerlemesi

Mamuller hesabının envanteri ve değerlemesi 153 Ticari Mallar hesabınınkiyle aynıdır. Yalnızca 621 Satılan Ticari Mallar Maliyeti hesabı yerine, 620 Satılan Mamul Maliyeti hesabı kullanılır.

2.2.4. Ticari Mallar Hesabı (153)

Herhangi bir değişikliğe tabi tutulmadan satmak amacı ile işletmeye alınan ticari mallar (emtia) ve benzeri kalemler bu hesapta yer alır (MGB, 1992).

2.2.4.1. Hesabın İşleyişi

Satın alınan ticari mallar (emtia) maliyet bedeli ile bu hesaba borç, satılması veya herhangi bir nedenle ambardan çekilmesinde ise maliyet bedeli ile alacak kaydedilir (MGB, 1992).

Ticari malların izlenmesinde iki yöntem kullanılır:

Sürekli envanter yönteminde Ticari Mallar hesabı, satın alınan malların maliyet bedeli üzerinden borçlanır, satılan malların maliyet bedeli üzerinden alacaklanır. Aynı değerle borçlandırılıp alacaklandırıldığı için, hesabın kalanı mevcut malın değerini gösterir (Sevilengül, 2005: 307).

Aralıklı envanter yönteminde mal mevcudunun (maliyetinin) bilinmesi, belirli aralarla yapılacak sayım ve değerlemeye bağlıdır. Alım-satım işlemlerinin sonucunun bilinmesi de ancak mal mevcudunun saptanmasından

sonra yapılacak bazı karşılaştırmalarla sağlanır (Cemalcılar ve Erdoğan, 2000: 88).

2.2.4.2. Hesabın Envanteri ve Değerlemesi

Ticari malların sayımı yapılarak dönem sonu mevcudu belirlenir. Sayımda belirlenen miktar ile ilgili olarak uygulanacak envanter işlemi, “sürekli envanter” veya “aralıklı envanter” yöntemi uygulayan işletmelerde farklılık gösterir (Akdoğan ve Sevilengül, 2007a: 180):

Sürekli envanter yönteminde, ticari mal stoklarının her biri sayılarak ilgili tali hesap kalanı ile karşılaştırılır. Farklılık varsa farkın nedenine göre işlem yapılır.

Aralıklı envanter yönteminde ticari mallar hesabının kalanı, işletmede bulunması gereken miktarı göstermediğinden envanterde miktar mutabakatı (stok miktarının muhasebe dışı takip edilmesi durumu hariç) söz konusu olmayacaktır. Buna karşılık satışların maliyeti belirlenen mevcuttan hareketle hesaplanarak 621 Satılan Ticari Mallar Maliyeti hesabına alınıp satış hasılatı ile eşleştirilmesi sağlanır.

Ticari malların sayımında, doğru ve sağlıklı bir sonuca ulaşabilmek için aşağıdaki hususlar üzerinde durulmalıdır (Ataman, 2005: 115):

- Komisyonculara veya başka firmalara satılmak üzere gönderilen fakat mal hesaplarına çıkış kayıtları yapılmamış mal miktarları, mevcut mallar listesine eklenmelidir.

- Mali kurumlara veya alacaklıların depolarına konarak, rehin edilmiş mal da sayım listelerinde mal varlığına dahil edilmelidir.

- Faturası düzenlenerek satılan ve mal hesaplarına çıkış kaydedildiği halde henüz gönderilmemiş mallar, sayımda göz önüne alınmayarak listelere kaydolunmamalıdır.