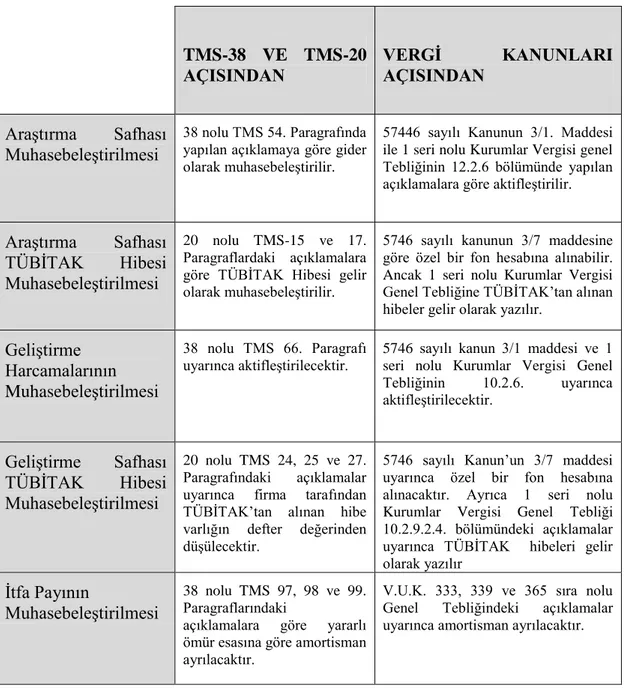

TMS 38 maddi olmayan duran varlıklar standardında ar-ge harcamaları ve BİSTzde işlem Gören şirketlerde incelenmesi

Tam metin

Şekil

Benzer Belgeler

Kamu kurum ve kuruluşları ile kanunla kurulan vakıflar tarafından veya Uluslar arası fonlarca desteklenen AR-GE ve yenilik projelerinde ve tekno girişim sermaye

“Ar-Ge indirimi” ile ilgili işlemler yeminli mali müşavirlerin tasdik edeceği konular kapsamına alınmıştır. Ar-Ge indiriminden yararlanan mükelleflerin, yıllık gelir ve

2.600,00 TL, Ar-Ge ve yenilik faaliyetleri dışındaki 15 günlük çalışmasından dolayı 3.000,00 TL ücret hak eden (E) sigortalısına aynı ay içinde 1.000,00 TL ikramiye

En az 15 ( Otomotiv sektörü için 30 ) tam zamanlı Ar-Ge personeli istihdam eden işletmelere, 2008 yılı içerisinde yayınlanan Ar-Ge yönetmeliği ile pek çok indirim

2021 – 02 sayılı Proje Teklif Çağrısının genel amacı, “Orta yüksek ve yüksek teknoloji düzeyinde faaliyet gösteren Küçük işletmelerle ve Orta

Ar-Ge süreci biten prototiplerin ürünleşme sürecinin geliştirilmesi ve yönetilmesi Genel Müdür Yardımcısı, Diehl Türkiye, Ankara, Türkiye. Alman savunma

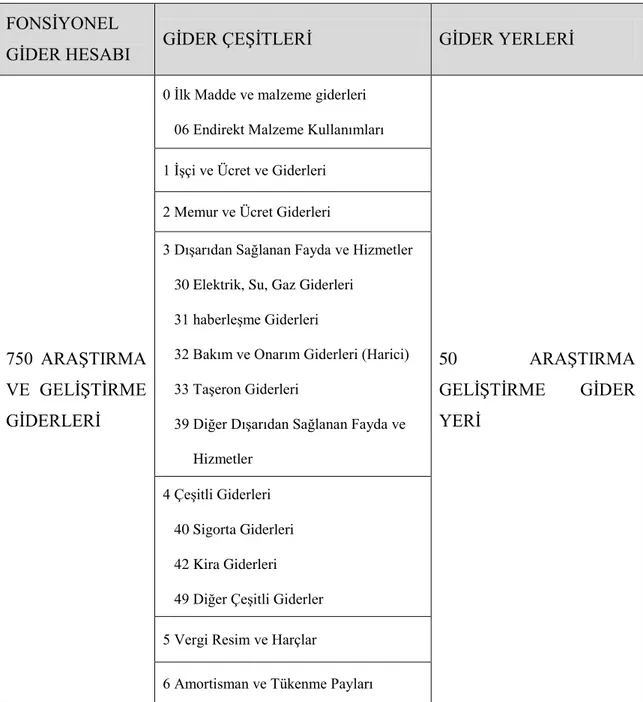

TÜBİTAK tarafından kabul edilen proje bütçesinde, yapılacak harcamaların.. nitelikleri itibariyle analitik kodlama sistemine uygun olarak gösterildiği

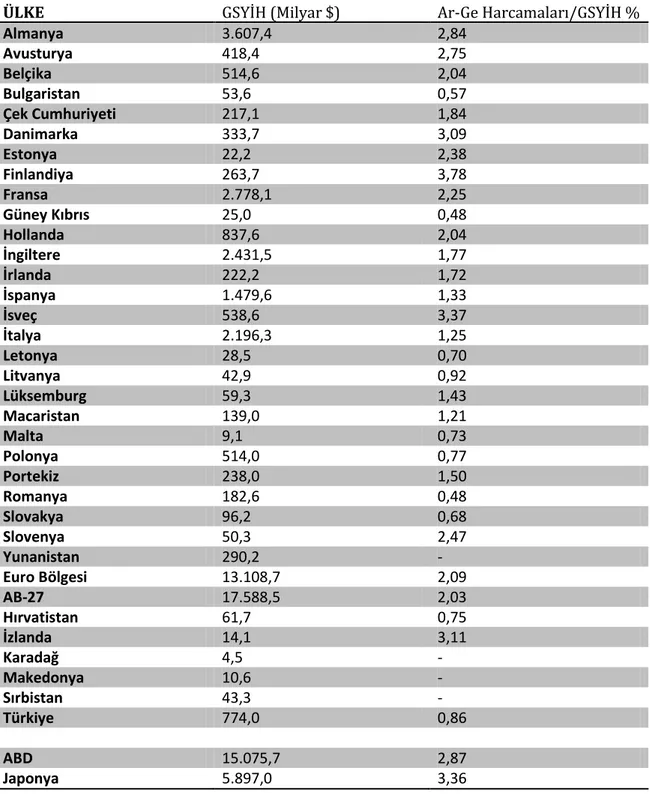

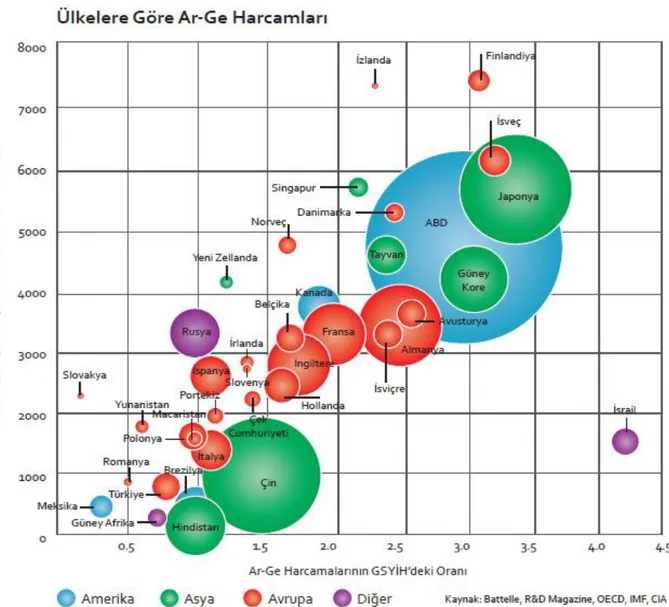

Avrupa Birliği (AB) ve Türkiye'nin; Ar-Ge harcamalarının gayri safi yurtiçi hasıla (GSYİH) içerisindeki oranı, sektörler bazında Ar-Ge harcamalarının