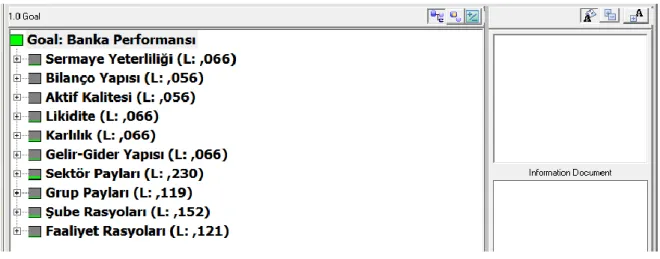

Finansal oranları kullanarak bankaların performanslarının değerlendirilmesi

226

0

0

Tam metin

(2)

(4)

(7)

(8)

(9)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(35)

(36)

(37)

(38)

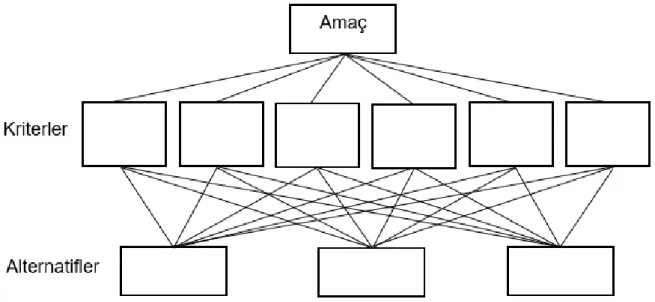

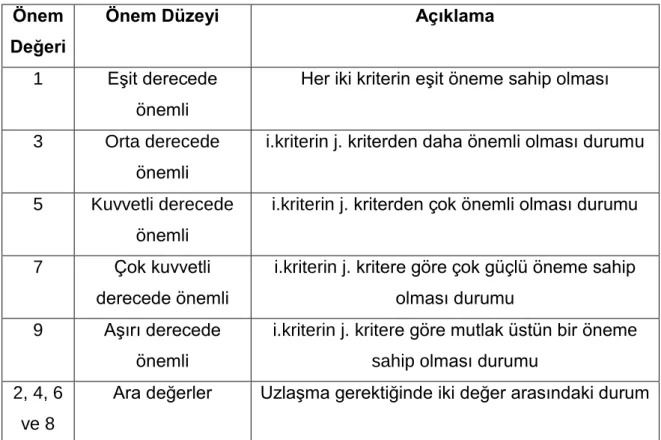

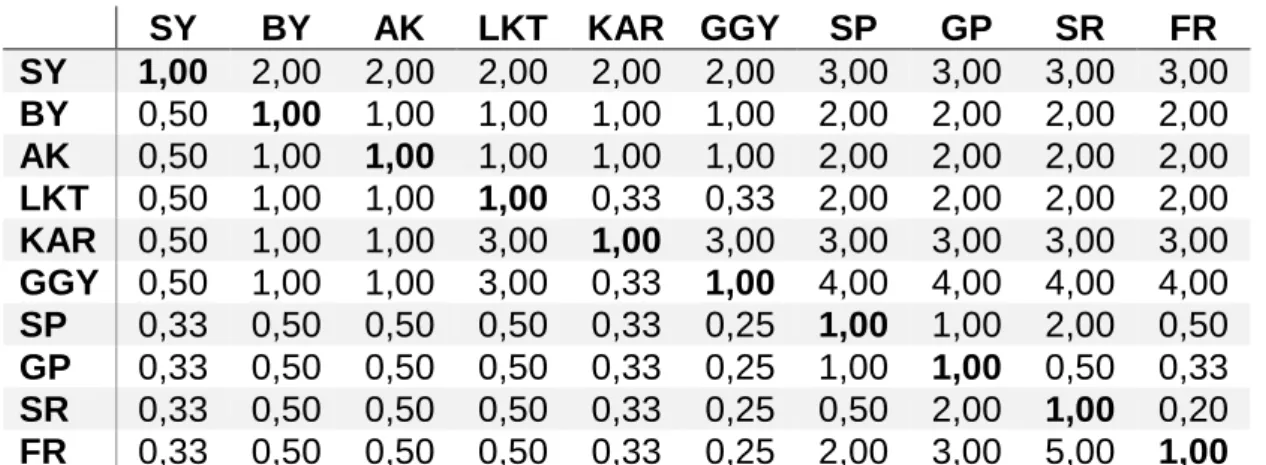

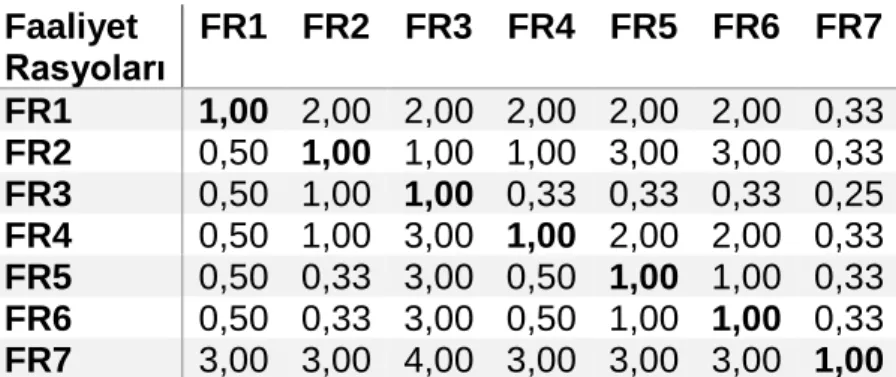

Şekil

+7

Outline

Benzer Belgeler

28.02.2018 Tarihi İtibariyle Bankaların Bilgileri Türkiye Bankacılık Sistemi..

Okul dışında popüler müzik alanında profesyonel olarak çalışmadıkları, Hazırlanan gitar eğitiminin öğrencilerin eşlik yapma, doğaçlama çalma ve transpoze

j) Sermaye piyasası araçlarının alım ve satımı ile geri alım veya tekrar satım taahhüdü işlemleri.. k) Sermaye piyasası araçlarının ihraç

Yirmi dört saatlik hatırlatma yöntemi ile elde edilen be- sin tüketimleri, çalışanların tükettikleri yemeklerin içine giren besinler ve miktarları standart yemek tarifeleri

EK- 2 – Eğitim Programlarının Yıllara Göre Giriş Taban

EK- 2 – Eğitim Programlarının Yıllara Göre Giriş Taban

Yüksekokulu Bilişim Güvenliği Teknolojisi 46,25 95,7. 108251186 Çarşamba Ticaret

The analysis of the film in reference to the social, economic and political condition of the country imply that the imperial forces play a pivotal role in restructuring India7.

![[Hasan Vecih Bereketoğlu'nun vefatı üzerine ailesi tarafından verilen teşekkür ilanı]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)