T.C.

KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

ENTELLEKTÜEL SERMAYENİN REKABET

AVANTAJI VE TOPLAM KALİTE

YÖNETİMİ UYGULAMALARINA ETKİSİ:

LİBYA DEVLET ÜNİVERSİTELERİNDE

BİR ARAŞTIRMA

(DOKTORA TEZİ)

NAJWA SASI ABD ABDULLAH

DANIŞMAN

PROF. DR. ORHAN KÜÇÜK

KASTAMONU ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İŞLETME ANABİLİM DALI

DOKTORA

TEZİ

ENTELLEKTÜEL SERMAYENİN REKABET AVANTAJI VE

TOPLAM KALİTE YÖNETİMİ UYGULAMALARINA ETKİSİ:

LİBYA DEVLET ÜNİVERSİTELERİNDE BİR ARAŞTIRMA

Najwa Sasi Abd ABDULLAH

Danışman Prof. Dr. Orhan KÜÇÜK Jüri Üyesi Doç. Dr. Serkan DİLEK

Jüri Üyesi Doç. Dr. Hayrettin KESGİNGÖZ Jüri Üyesi Doç. Dr. Hüseyin KARAMELİKLİ Jüri Üyesi Dr. Öğr. Üyesi Faruk DAYI

ÖZET

Doktora Tezi

ENTELLEKTÜEL SERMAYENİN REKABET AVANTAJI VE TOPLAM KALİTE YÖNETİMİ UYGULAMALARINA ETKISI: LİBYA DEVLET

ÜNIVERSİTELERİNDE BİR ARAŞTIRMA Najwa Sasi Abd ABDULLAH

Kastamonu Üniversitesi Sosyal Bilimler Enstitüsü

İşletme Anabilim Dalı

Danışman: Prof. Dr. Orhan KÜÇÜK

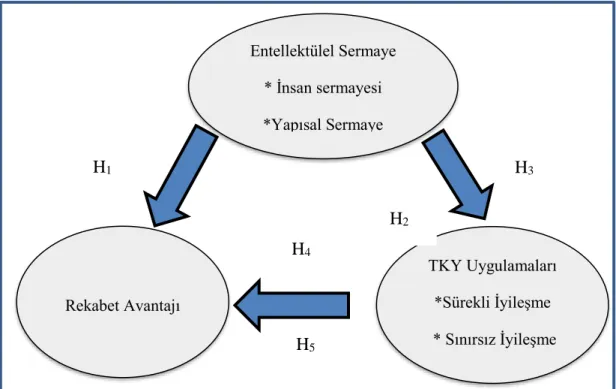

Bu çalışmanın amacı, Entelektüel Sermayenin (IC) Rekabet Avantajına (CA) ve Toplam Kalite Yönetimi uygulamalarına (TKY) olan etkisini araştırmaktır. Entellektüel sermaye çekirdek unsurları insan sermayesini (HC), yapısal sermayeyi (SC) ve ilişkisel sermayeyi (RC) içermektedir. Rekabet avantajı, farklılaşmayı (D) ve yanıt hızını (SR), TKY uygulamaları ise sürekli iyileşme (CI) ve sınırsız iyileşmeyi (UI) içine almaktadır. Teorik çerçeveye dayanarak, beş ana hipotez geliştirilmiş ve istatistiksel olarak test edilmiştir.

Araştırma popülasyonu, batı bölgesindeki Libya devlet üniversitelerinde tüm akademik liderlerin (bilimsel ve idari bölümlerin dekanları ve başkanları) oluşmaktadır. Veriler anket yöntemiyle toplanmış, bu çalışmaya katılan katılımcı sayısı 6 devlet üniversitesi olmak üzere 120 fakültedir. Çalışmanın hipotezi basit istatistiksel veri analizleri uygulanarak test edilmiştir.

Bulgular, IC'nin rekabet avantajı ve toplam kalite yönetimi uygulamaları üzerinde önemli bir etkisi olduğunu göstermiştir. Ayrıca, bulgular toplam kalite yönetimi uygulamalarının üniversitelerin rekabet avantajı üzerinde doğrudan ve olumlu bir etkisi olduğunu göstermiştir.

Anahtar Kelimeler: Entelektüel Sermaye, Rekabetçi Avantaj, Toplam Kalite

Yönetimi uygulamaları, Sürekli İyileştirme, Sınırsız İyileştirme.

ABSTRACT

Ph.D. Thesis

THE IMPACT OF INTELLECTUAL CAPITAL TOWARDS COMPETITIVE ADVANTAGE AND TOTAL QUALITY MANAGEMENT APPLICATIONS: A

RESEARCH IN LIBYAN PUBLIC UNIVERSITIES Najwa Sasi Abd Abdullah

Kastamonu University Social Sciences Institute Business Department

Supervisor: Prof. Dr. Orhan KÜÇÜK

The purpose of this study was to investigate the impact of Intellectual Capital (IC) towards Competitive Advantage (CA), and Total Quality Management applications (TQM). IC core elements included human capital (HC), structural capital (SC), and relational capital (RC). CA included differentiation (D) and speed of response (SR). Meanwhile, TQM applications included continuous improvement (CI) and unlimited improvement (UI). Based on the theoretical framework, five main hypotheses were developed and statistically tested.

The research population consisted of all academic leaders (deans and heads of scientific and administrative departments) in the Libyan public universities in the western region and the data were gathered through a questionnaire, the final number of respondents, involved in this study, was 120 colleges (faculties) within 6 public universities. The hypotheses of the study were tested by applying simple statistical data analyses.

Findings showed a significant impact of IC on competitive advantage and total quality management applications. Moreover, the findings indicated that the total quality management applications had a direct and positive effect on the competitive advantage of universities.

Key Words: Intellectual capital, competitive advantage, total quality management

applications, continuous improvement, unlimited improvement.

TEŞEKKÜR

Bu tezin hazırlanmasında yoğun olarak destek ve yardımlarını gördüğüm danışman Hocam Prof. Dr. Orhan Küçük'e teşekkür ederim. Ayrıca Kastamonu üniversitesi'ndeki profesörlerime ve tartışma komitesi üyelerine teşekkür ediyorum. Ebeveynlerim, babam, Allah’ın rahmeti anneme şükranlarım var. Bizim içimizdeki bilim ve bilgi sevgisini koruyan Yüce Allah’a da nihayetsiz şükranlarımı arz ediyorum.

Bu tezin başarılı bir şekilde tamamlanması için beni destekledikleri için kocama ve tüm aileme de ayrıca teşekkürlerini iletmek istiyorum.

Najwa Sasi Abd ABDULLAH Kastamonu, 2019

İÇİNDEKİLER TEZ ONAYI... ii TAAHHÜTNAME ... iii ÖZET... iv ABSTRACT ... v TEŞEKKÜR ... vi İÇİNDEKİLER ... vii ŞEKİLLER DİZİNİ ... x TABLOLAR DİZİNİ ... xi GİRİŞ ... 1 1. BÖLÜM ... 3 ENTELLEKTÜEL SERMAYE ... 3

1.1. Entelektüel Sermaye (IC) ... 3

1.1.1. Entelektüel Sermaye Kavramı ... 4

1.2. Entelektüel ve Fiziksel Sermaye Arasındaki Ayrım ... 6

1.3. Entelektüel Sermayenin Önemi... 8

1.4. Entelektüel Sermayenin (IC) Sınıflandırılması ... 8

1.4.1. İnsan Sermayesi (HC) ... 10

1.4.2. Yapısal sermaye (SC) ... 11

1.4.3. İlişkisel Sermaye (RC) ... 13

1.5. IC Bileşenleri Arasındaki Ilişkiler ... 13

1.6. Entelektüel sermaye için roller ... 14

1.7. Entelektüel Sermayeyi Ölçme Yöntemleri... 14

2. BÖLÜM ... 17

REKABET AVANTAJI VE TOPLAM KALİTE YÖNETİMİ UYGULAMALARI (SÜREKLİ İYİLEŞME VE SINIRSIZ İYİLEŞME) ... 17

2.1. Rekabet Avantajı (CA) ... 17

2.1.1. Rekabet Avantajı Tanımları ... 18

2.1.2. Rekabet Avantajı Stratejileri ve Kaynakları ... 21

2.1.3. Rekabetçi Avantaj Boyutları ... 23

2.3. Toplam Kalite Yönetimi Uygulaması ... 27

2.3.1. Sürekli İyileşme ... 30

2.3.1.1. Sürekli İyileştirme Kavramı (CI) ... 30

2.3.1.2. Sürekli İyileştirme Yaklaşımı ... 31

2.3.2. Sınırsız İyileşme ... 35

2.3.2.1. Sınırsız Iyileştirme Kavramı ... 35

2.3.2.2. Sınırsız iyileştirmenin önemi ... 36

2.3.2.3. Sınırsız iyileştirmenin amacı ... 36

2.3.2.4. Sınırsız iyileştirme ilkeleri ... 37

2.3.2.5. Sınırsız iyileştirme uygulama sistematiği ... 37

2.3.2.6. Kullanıcı arayüzünün kritik başarı faktörleri ... 39

2.4. Rekabet Avantajı ve TKY Uygulamaları ... 39

3. BÖLÜM ... 41 YÖNTEM ... 41 3.1. Problem Durumu ... 41 3.2. Çalışmanın Önemi ... 42 3.3. Çalışmanın Amacı ... 43 3.4. Beklenen Faydalar ... 43 3.5. Araştırmanın Varsayımları ... 43 3.6. Çalışmanın Sınırlamaları ... 43 3.7. Araştırma Modeli ... 44 3.8. Çalışmanın Kapsamı ... 46

3.9. Veri Toplama Yöntemleri ... 47

3.10. Araştırmanın Hipotezleri ... 48

4. BÖLÜM ... 50

VERİLERİN ANALİZİ ... 50

4.1. Demografik Değişkenlerin Tanımlayıcı İstatistikleri... 50

4.2. Entelektüel Sermaye Bulguları ... 52

4.3. Toplam Kalite Yönetimi Uygulamaları Bulguları ... 54

4.4. Rekabetçi Avantaj Ölçeğine İlişkin Bulgular ... 56

4.5. Korelasyon Analizi ve Hipotez Testi ... 57

4.6. Tartışma... 63

KAYNAKLAR ... 70 Ek A: Veri Toplama Aracı ... 83 Ek B: Özgeçmiş... 89

ŞEKİLLER DİZİNİ

Sayfa

Şekil 1. 1. Entellektüel Sermayenin Unsurları ... 10 Şekil 2. 1. Deming Döngüsü ... 32 Şekil 3. 1. Araştırma Modeli ... 44

TABLOLAR DİZİNİ

Sayfa

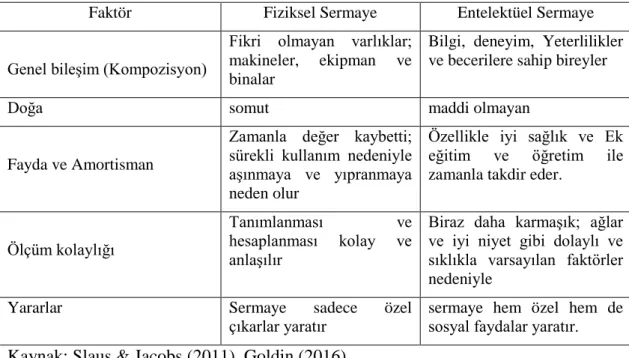

Tablo 1. 1. Entelektüel ve Fiziksel Sermaye Arasındaki Fark ... 7

Tablo 2. 1. Rekabet Avantajı Tanımları ... 18

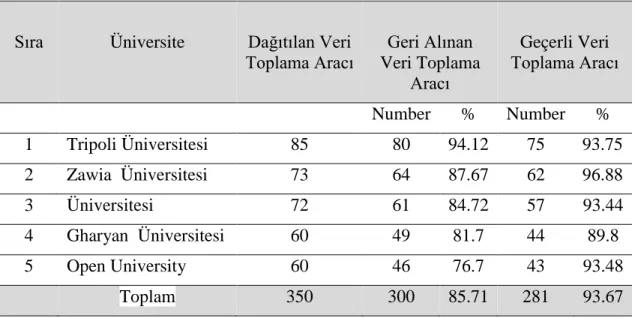

Tablo 3. 1. Batı Libya Kamu Üniversitelerinde Dağıtılan, Geri Alınan ve Geçerli Veri Toplama Aracı (Ölçek) Sayıları ... 46

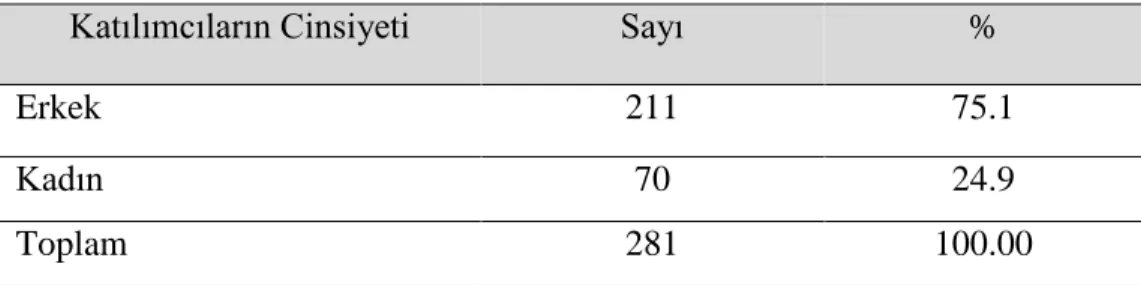

Tablo 4. 1. Katılımcıların Cinsiyet Açısından Dağılımı ... 50

Tablo 4. 2. Yaş Katılımcılarının Dağılımı ... 50

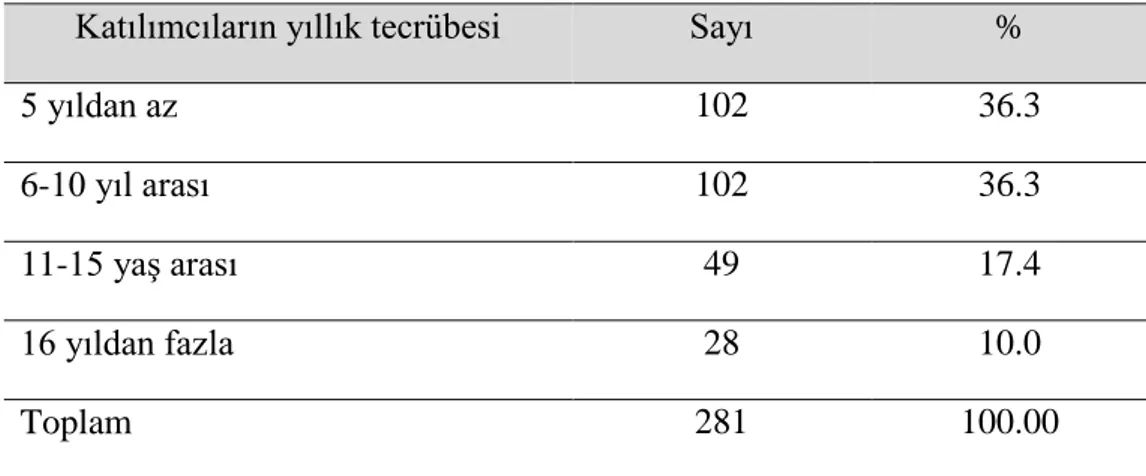

Tablo 4. 3. Katılımcıların Yıllık Tecrübe Dağılımı ... 51

Tablo 4. 4. Katılımcıların Eğitim Düzeyine Göre Dağılımı... 52

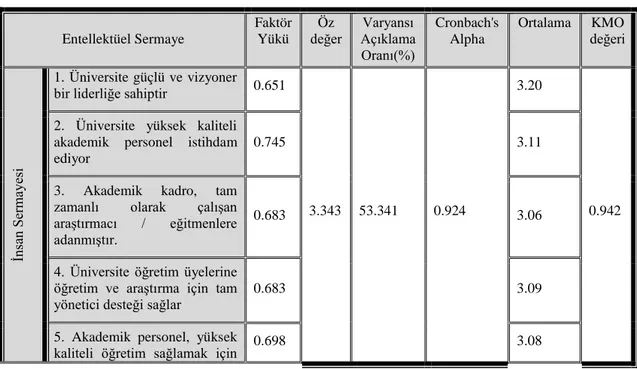

Tablo 4. 5. Entellektüel Sermaye Faktör Analizi ... 52

Tablo 4. 6. Entellektüel Sermaye Faktör Analizi ... 53

Tablo 4. 7. Toplam Kalite Yönetimi Uygulamaları Faktör Analizi ... 55

Tablo 4. 8. Rekabet Avantajı Faktör Analizi ... 56

Tablo 4. 9. Ortalama, Standart Sapma ve Korelasyon Değerleri ... 58

Tablo 4.10. Entelektüel Sermayenin Rekabet Avantajına Etkilerini Sınayan Basit Regresyon Analizi Sonuçları ... 58

Tablo 4.11. Entelektüel Sermayenin Sürekli İyileştirmeye Etkisini Test Etmeye Yönelik Basit Regresyon Analizi Sonuçları ... 59

Tablo 4.12. Entelektüel Sermayenin Sınırsız İyileştirmenin Uygulanmasındaki Etkisini Test Etmeye Yönelik Basit Regresyon Analizi Sonuçları ... 60

Tablo 4.13. Sürekli İyileşmenin Rekabet Avantajına Etkisi Regresyon Analizi Sonuçları ... 61 Tablo 4. 14. Sınırsız İyileştirmenin Rekabet Avantajına Etkisi Regresyon Analizi . 62

SİMGELER VE KISALTMALAR DİZİNİ IC Entellektüel Sermaye HC İnsan sermayesi SC Yapısal Sermaye RC İlişkisel sermaye CA Rekabet avantajı D Farklılaştırma SR Cevap verme hızı

TQM Toplam Kalite Yönetimi CI Sürekli iyileşme

UI Sınırsız iyileşme

GİRİŞ

Günümüzde yaşadığımız bilgi birikiminde, temel olarak mükemmel beceri ve deneyime sahip olanlara dayanarak, birçok ülke yüksek düzeyde bir gelişim elde etmiş ve refah için geniş ve hızlı adımlar atmıştır. Vatandaşlarının, dünya rekabet edebilirlik raporu'nu (2016-2015) düşünen bir okumada, dünya ekonomik forumu tarafından yayımlanan ve dünya çapında benimsenen düzenleme olan ülkelerin ilerlemelerinin genel bir sıralamasını veren Singapur gibi bazı ülkeler, Malezya, Finlandiya ve Japonya maddi zenginliklerine ve kaynaklarına sahip olmalarına rağmen sıralamada liderlik eetmektedir. Maddi kaynaklara ve Rusya ve Amerika gibi doğal kaynaklara sahip olmalarına rağmen, bazı ülkelerin sıralamasında da önemli farklılıklar bulunmaktadır. Bu durum, bu gelişmiş ülkelerin yatırım yaptıkları gerçek refahı oluşturan ve her düzeyde ilerleme ve mükemmelliklerine katkıda bulunan başka türden kaynaklara sahip olduğunu göstermektedir (Abdulhadi, 2017).

Kuşkusuz, bu ülkeler entelektüel sermayenin büyük kısmını oluşturan maddi potansiyel ile paralel olarak insan potansiyellerini ve aktif ilişkileri etkin bir şekilde kullanmadan yükselemezlerdi.

Entelektüel sermaye, inovasyon ve inovasyon sürecinde ana rolü oynayan temel yapı olarak kuruluşların gerçek sermayesi haline gelmiştir ve değişim ve yaratıcılık sürecinde liderdir. Bu nedenle bilgiyi değere dönüştürebilir. Rekabet avantajı, bu nedenle mevcut çalışma ortamının bir gereği haline gelmiştir.

İş dünyasında ve dijital ekonomideki keskin rekabet bugün kuruluşları rekabet avantajlarına, güncelleme ya da yenilerini ekleme gereksinimlerine büyük önem vermeye zorlamıştır. Rekabet avantajı endüstrisi, artık seçilecek alternatifler arasında bir seçim değil, bugün iş dünyasında devam etmek ve kalmak isteyen, sadece üstünlük ve mükemmellik dilini bilen bir dünyaya giden yolun tek alternatifi haline gelmiştir.

Kalite yönü bugün küresel rekabette en önemli faktörlerden biri haline gelmiştir. Müşterilerin pazardaki bir ürünün daha iyi kalitede olması için taleplerin artması, birçok şirketi pazarda başarılı bir şekilde rekabet edebilmek için kaliteli ürün ve

hizmetler sunmaya teşvik etmektedir. Bu küresel rekabetin üstesinden gelmek için birçok işletme, operasyonlarında toplam kalite yönetimi (TKY) uygulamalarını uyarlamak ve uygulamak için önemli kaynaklar harcamaktadır. TKY, tüm çalışanların üst yönetim liderliği katılımıyla rakiplerine göre daha iyi, daha ucuz, daha hızlı, daha güvenli, daha kolay işleme yoluyla müşterilerin ihtiyaçları veya gereksinimleri ile tutarlı olan mal veya hizmetleri üretmek ve sunmak için bir eylem planı olarak tanımlanmaktadır (Lakhal Lassaad vd., 2006).

Bu çalışma, entelektüel sermayenin Batı Bölgesi'ndeki Libya devlet üniversitelerinde rekabet avantajı ve toplam kalite yönetimi uygulamalarına olan etkisini belirlemek için bir adım olarak değerlendirilebilir.

1. BÖLÜM

ENTELLEKTÜEL SERMAYE

1.1. Entelektüel Sermaye (IC)

Geçtiğimiz yirmi yıl, araştırmacı sermaye sahipleri ve uygulayıcılar arasında entelektüel sermayenin bir firmanın rekabet edebilirliği için kritik bir kaynak olduğu konusunda artan bir anlaşmayla karakterize edilmiştir (Bontis, 1998, 1999, 2004, 2001, 2003; Stewart, 1997). Dolayısıyla, akademisyenler de bu konuya çok ilgi duymuş ve çeşitli çalışmalar yürütmüşlerdir (Bontis, 1998, 1999, 2004, 2001, 2003; Stewart, 1997; Sveiby, 1997; Brooking, 1997). Bununla birlikte, entelektüel sermaye ile ilgili öne sürülen terimler, sayısız ve çeşitli tanımları gündeme getirmiş, bu da araştırmacılar arasında terimler ve tanımlarla ilgili fikir birliği eksikliği ile sonuçlanmıştır (Marr ve Moustaghfir, 2005). Bilgi varlığı, bilgi ekonomisi, fikri mülkiyet, entelektüel varlık / sermaye ve maddi olmayan duran varlıklar gibi terimler; genellikle birbirleriyle eş anlamlı olarak kullanılmaktadır.

Entelektüel sermaye kavramını tanımlamadan önce, konunun daha fazla incelenmesine bir fayda sağlamak için entelektüel ve sermaye ayrı ayrı tanımlanmalıdır. Kaynağa ve batı dillerine dayanan “Entelektüel” kelimesi, bilim, sanat ve kültürü yüksek düzeyde bir eğitim veya entelektüel kısmı ifade etmek için kullanılan bir terim anlamına gelir. Bununla birlikte, “sermaye” kelimesi perspektiflere göre farklılık gösterir. Örneğin, muhasebe açısından "her türlü ekonomik varlık kaynağı", ekonomi açısından "mal veya hizmet üretiminde kullanılan üretim araçları", işletme açısından "tüm maddi ve maddi olmayanların toplamı" işletme araçları ve üretim hedefleri bakımından “işletme tarafından sahip olunan varlıklar" bu anlamda sıralanabilir. Öte yandan sermaye kavramı, "günlük yaşamda", geçmiş tasarrufların bir sonucu olarak para birikimi anlamına gelmektedir.

Yaşadığımız yüzyıl içinde, iş hayatındaki hızlı değişim ve gelişme bu iki kavramı, sermaye ve entellektüle kavramlarını tek bir kavram olarak bir araya getirmiştir. Ekonomik yapı ve kalkınmadaki bu değişiklik sosyal yapıya paralel gelişme göstermiştir. Sanayi toplumu ve ekonominin ortak bir özelliği olan somut (maddi) varlıklar (binalar, makinalar, teçhizatlar vb.) önemini, maddi olmayan, zihinsel veya soft varlıklar karşısında yitirmiştir. Çünkü; bu varlıklar yerine bilgi toplumu ve bilgi ekonomisine geçiş (özellikle bilgi, beceri ve iletişim varlıkları) önem kazanmaktadır. Bu doğrultuda genel anlamda entelektüel sermaye, işletmenin faaliyetlerini sürdüren, patentler, haklar, imtiyazlar gibi tüm maddi olmayan varlıklar olarak tanımlanabilir (Akyüz, 2013).

1.1.1. Entelektüel Sermaye Kavramı

Entelektüel sermaye, kuruluşun stratejik bir varlığını ve gerçek servetini temsil ettiği için araştırmacıların ilgisini çeken en önemli konulardan biri olup, ekonomik performansının bir göstergesi olduğu kadar başarısının, mükemmelliğinin ve sürekliliğinin işareti (Ghorbani ve diğerleri, 2012) olan yaratıcılık ve inovasyonun da kaynağıdır.

Son on yılda popülerlik kazanmış bir terimdir. Entelektüel sermaye kavramını öneren ilk kişi olduğu eEkonomist Galbraith'in (1969) ve entelektüel sermayeyi beynin kullanılmasını gerektiren bir davranış olarak nitelendirmiştir (Huang ve Wu, 2010). Bradley (1997), bilgiyi ve maddi olmayan varlıkları hem kurum hem de ekonomi için zenginlik yaratabilecek kaynaklara dönüştürmenin gücü olarak tanımlamıştır.

Rastogi (2003), bilgiyi çekirdek kaynak olarak yatırım yaparak servet yaratmada totaliter enerji ve zekâ olarak görmüştür Carroll & Tansey (2000). Hissedarlara değeri maksimize etme stratejisi olan bu tanım, Bakanlığın bu alanda oynayabileceği role atıfta bulundu. İnsan düşüncesi, deneyim, bilgi, problem çözme ve yönetim becerileri gibi bir dizi özelliğe başvurarak entelektüel sermaye kavramını genişleten çok sayıda araştırmacı var olmuştur.

Her ne kadar yukarıda belirtilen tanımlar, organizasyon için değer yaratmada bilginin önemine odaklanmış olsa da, bilginin nasıl değerli hale geldiğine dikkat çekmek gerekir. Bir takım süreçler, sistemler, yapılar, programlar ve prosedürlerin yanı sıra, kuruluşun müşteriler, tedarikçiler ve diğer ortaklar gibi dış taraflarla kurması gereken

ve bir organizasyon için değer yaratmak için kullanması gereken bir ilişkiler ağına ihtiyacı vardır. Bu nedenle, (T. A. Stewart, 1997) entelektüel sermayenin kuruluşun süreçlerini, teknolojisini, patentlerini, personel becerilerini ve kuruluşun çeşitli paydaşları hakkında sahip olduğu bilgileri içerdiğini belirtmektedir.

Entelektüel sermaye, kuruluşun rekabet avantajı elde etmesini sağlayan bilgi, beceri, iyi ilişkiler ve teknolojik yeteneklere sahip olması (Li ve diğerleri, 2006) bakış açısıyla yapılandırılmıştır (Prahalad ve Hamel, 1990). Kuruluşun rakipleri karşısında çalışanların farklı becerilerine entegrasyon sağlamadaki üstün yeteneği sayesinde müşterilere sunulan değeri artırma anlamında kavramı ele alan (Shakina ve Barajas, 2012), entelektüel sermayenin kendine özgü avantajının, diğer kaynakların etkinliğini arttırmanın yanı sıra, yüksek kaliteli hizmet sunarak kuruma değer katma kabiliyeti olduğuna inanmaktadır.

Birçok araştırmacı (Tovstiga ve Tulugurova, 2009; Bhanawat ve Bhanawat, 2011; Javornik ve diğerleri, 2012) entelektüel sermayenin zenginlik yaratmak için uygulamaya konabilecek entelektüel mülk, bilgi, fikri mülkiyet ve deneyimler içerdiğini kabul etmektedir. Eppler (2001) entelektüel sermayenin örgütsel kalkınmaya aktif katılımın ve rekabet avantajı elde etmenin bilgi yönetiminde ayrılmaz bir rol oynadığına işaret etmektedir. Üniversite düzeyinde, entelektüel sermaye, üyeleri, yetenekleri, yetenekleri ve becerilerini içeren süreçlerin, yeniliklerin, patentlerin yanı sıra gizli bilgileri içeren eğitim kurumlarının tüm maddi olmayan varlıklarını ifade eder (Córcoles, 2012). Salleh ve Selamat (2007), eğitim kurumlarındaki akademik personelin yetenekleri, eğilimleri ve entelektüel zekasıyla entelektüel sermaye sağlayanlar olduğuna ve farklı aktivitelerin farklı bir şekilde gerçekleştirilebilmesi için bu becerilerin bilimsel becerilerin kazanılması yoluyla geliştirilebileceğine inanmaktadır.

Fikri sermaye, bir şirketin sahip olduğu maddi olmayan bir varlıktır. Lönnqvist ve Mettänen'e (2005) göre entelektüel sermaye şu özelliklere sahiptir;

* Görünmez,

* Çalışanların bilgi ve tecrübeleriyle yakından ilgili, ayrıca kuruluşun teknolojik temeli ve

Hunter ve arkadaşlarına (2005) göre entelektüel sermaye, gelecekte değer üretebilecek maddi olmayan bir kaynak olarak kavramsallaştırılmaktadır.

Yukarıda ifade edilenlerden hareketle, entelektüel sermayenin, rekabet avantajı ve servet yaratma amacıyla kuruluşun entelektüel ve bilgi varlıkları olduğu söylenebilir. Önceki tanımlardan hareketle, entelektüel sermaye kavramının temel unsurları aşağıdaki gibi ifade edilebilir:

* Mental zihinsel bir aktivitedir. * Entelektüel bilgiye dayanır.

* İnsanlarda maddi olmayan duran varlıklara bağlıdır. * İnsanın yenilikçiliğine bağlıdır.

* Tecrübe ve becerilere bağlıdır.

Yukarıdaki çeşitli tanımlara dayanarak, entelektüel sermayenin bir bilgi grubu, deneyim ve becerileri, süreçleri, yapıları, çalışma sistemleri, prosedürleri ve örgütün sahip olduğu ve hedefleri verimli ve etkili bir şekilde başarmak için kullanabileceği bir ilişkiler ağı olduğu sonucuna varılabilir.

Yukarıdaki tanımların ışığında, araştırmacı entelektüel sermayeyi "örgütün insan, örgütsel ve ilişkisel bileşenleri" olarak tanımlamaktadır. Bunlar örgütsel yapılar, programlar, süreçler ve bilgi tabanlarının yanı sıra tüm iç ve dış taraflarla ilişkileri, kuruluşun performansını artırmaya, pazar payının gelişmesine katkıda bulunmaya ve rekabet gücünü en üst düzeye çıkarmaya yardımcı olur.

1.2. Entelektüel ve Fiziksel Sermaye Arasındaki Ayrım

Ekonomide, “fiziksel sermaye” terimi, bilgisayar, makine, ekipman, alet gibi şirkete ait girdi (üretim faktörü) veya insan yapımı malları belirtmek için kullanılır. Hammaddelerin nihai ürünlere dönüştürülmesini sağlamak için üretim sürecinde kullanılır. Bir bilgi grubu olarak entelektüel sermaye, deneyim ve beceri yetenekleri, süreçleri, yapıları, çalışma sistemleri, prosedürleri ve örgütün sahip olduğu ve hedeflerine verimli ve etkili bir şekilde ulaşmak için kullanılabilecek bir ilişkiler ağıdır.

Hem fiziksel hem de entelektüel sermaye, iktisap etmek ve gelişmek için önemli miktarda yatırım gerektirir. Ayrıca, firmaların bu iki sermayenin de oluşturulması, vücuda getirilmesi önemli miktarda para harcaması gerekmektedir. Bu nedenle, işletme sahiplerinin ve yöneticilerinin, işletme faaliyetlerine değer katmak için kendileri için mevcut olan her iki tür sermaye kaynağını tanımlaması ve kullanması çok önemlidir. İki sermaye türü arasındaki açık bir ayrım, onların uygun bir şekilde birleşmesini sağlayarak, maksimum verimlilik ve işletmeler için geri dönüşleri beraberinde getirecektir (Verhoglyadova, 2006).

Entelektüel ve fiziksel sermaye arasındaki farklılıklar değişik açılardan görülebilir. Bu çalışmada, bu iki sermaye biçimini ayırt etmek için bir faktörler kombinasyonu kullanılmıştır. Aşağıdaki Tablo 1.1. entelektüel ve fiziksel sermaye arasındaki farkları göstermektedir.

Tablo 1. 1. Entelektüel ve Fiziksel Sermaye Arasındaki Fark

Bir şirket, fiziksel ve entelektüel sermayesine yatırım yaptığında, işyerinin genel performans seviyesinin yanı sıra karar vermede de iyileşmeye yol açar. Hem fiziksel sermaye hem de entelektüel sermaye, birlikte kullanılması halinde mal ve hizmetlerin üretiminde artışa yol açabilecek iki yapı taşıdır.

Faktör Fiziksel Sermaye Entelektüel Sermaye

Genel bileşim (Kompozisyon)

Fikri olmayan varlıklar;

makineler, ekipman ve

binalar

Bilgi, deneyim, Yeterlilikler ve becerilere sahip bireyler

Doğa somut maddi olmayan

Fayda ve Amortisman

Zamanla değer kaybetti; sürekli kullanım nedeniyle aşınmaya ve yıpranmaya neden olur

Özellikle iyi sağlık ve Ek

eğitim ve öğretim ile

zamanla takdir eder.

Ölçüm kolaylığı

Tanımlanması ve

hesaplanması kolay ve anlaşılır

Biraz daha karmaşık; ağlar ve iyi niyet gibi dolaylı ve sıklıkla varsayılan faktörler nedeniyle

Yararlar Sermaye sadece özel

çıkarlar yaratır sermaye hem özel hem de sosyal faydalar yaratır.

1.3. Entelektüel Sermayenin Önemi

Entelektüel sermayenin önemi aşağıdaki noktalarda belirlenebilir (Shakshak, 2018): Fikri sermaye, bugünün dünyasında örgüt'ün ana silahıdır. Çünkü; entelektüel varlıklar örgüt'ün hayatta kalmasını garanti altına alan gizli gücü temsil eder. Örneğin; İntel Şirketin entelektüel sermayesi rekabet avantajını yansıtmaktadır. Entelektüel sermaye, örgütün ve bireylerin servetini ve gelişimini sağlamak için bir kaynaktır.

Kurumların hayatta kalması ve faaliyetlerinin ve çalışmalarının gerçekleştirilmesindeki sürekliliği, entelektüel sermayenin ana bileşeni olan insan unsurunun oynadığı yetenekler, beceriler ve farklı rollerle yakından ilişkilidir. Abdulhadi (2017), entelektüel sermayenin büyük önem taşıdığına da inanmakta ve entelektüel sermayenin önemini aşağıdaki gibi sıralamaktadır:

* Entellektüel sermaye, çalışanların daha hızlı öğrenebilmelerini böylelikle organizasyon için rekabet avantajı sağlar.

* Örgütün hayatta kalmasını ve gelişmesini sağlayan gizli gücünü temsil eder.

* Entellektüel sermaye, aranması ve uygulamaya konması gereken, araştırılması gereken ve bilgiyi yayma ihtiyacı doğrultusunda işi inşa eden ve sürdüren pratik kapasiteleri geliştirmenin bir yoludur.

Yukarıdan itibaren, araştırmacı, entelektüel sermayenin, kurumun içindeki ve dışındaki büyük bir güç olduğu için, kuruluşların sonuçlarının üstünlüğüyle başarı ve ilerleme sağlayabilen bilimsel gücü temsil eden büyük bir güç olduğuna inanmaktadır. Organizasyonun gelişmesini sağlamak ve rakipler arasında liderliği sağlamak, nicelik ve nitelikte olması ve yararlanıcıların izleyici olarak konumunu sürdürmesi için entelektüel sermayenin büyük önem arz ettiği değerlendirilmektedir.

1.4. Entelektüel Sermayenin (IC) Sınıflandırılması

Çok sayıda entelektüel sermaye (IC) sınıflaması literatürde bulunabilir (Bontis, 1998; Bontis, 2004; TA Stewart, 1997; Walsh ve diğerleri, 2008; Curado ve Bontis, 2007;

Seleim ve Bontis, 2013; Kamukama ve diğerleri, 2011; Sharabati ve diğerleri, 2010; Salleh & Selamat, 2007; Altarawneh, 2017; Dewi ve diğerleri, 2014).

Örneğin; G. Roos ve arkadaşlarına (2005) göre, IC için dört boyut vardır: * İnsan sermayesi,

* Kurumsal sermaye, * Yenileme sermayesi ve * İlişkisel sermaye.

Brooking'e (1997) göre ise, IC dört bileşene ayrılmaktadır: * Piyasa varlıkları,

* Fikri mülkiyet, * İnsan sermayesi ve * Altyapı varlıkları.

Stewart'a göre IC için dört bileşen vardır: * Yapısal sermaye,

* Beşeri sermaye, * Fikri mülkiyet, * Müşteri sermayesi.

Bontis ve diğerleri, (2000) ayrıca, IC'yi ölçmek için insan, ilişkisel ve yapısal sermaye gibi üç boyutu tanımlamaktadır.

Literatürde toplamda dokuz entelektüel sermaye boyutu kullanılmıştır (Inkinen, 2015): *beşeri sermaye, * Yapısal sermaye, * Organizasyon sermayesi, * Müşteri sermayesi, * İlişkisel sermaye, * Sosyal sermaye, * İnovasyon sermayesi, * Bilgi sermayesi ve

* Teknolojik sermaye.

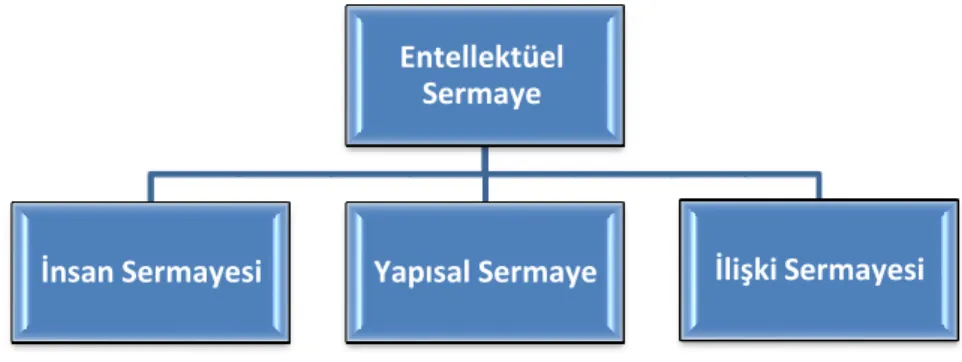

Bununla birlikte, araştırmacılar tarafından en sık kullanılan tanımlar, IC'yi insan sermayesi, ilişkisel sermaye ve yapısal sermaye olarak sınıflandıran tanımlardır. Yukarıdaki literatür doğrultusunda araştırmacı, çalışmaların çoğunun, entelektüel sermayenin üç bileşenine (Beşeri Sermaye, Yapısal Sermaye ve İlişkisel Sermaye) vurgu yapmaları nedeniyle, yapılan tez çalışmasında bu üç alt boyutu benimsemiş ve ve bu üç boyutun kavramı değerlendirmede kullanılmasının yararlı sonuçlar vereceğini değerlendirmektedir. Şekil 1.1. Entelektüel sermaye bileşenlerini göstermektedir (Inkinen, 2015)

Şekil 1. 1. Entellektüel Sermayenin Unsurları

1.4.1. İnsan Sermayesi (HC)

İnsan kaynağı, entelektüel sermaye unsurları arasındaki en önemli unsurdur. Bu unsur büyük bir önem taşır çünkü yaratıcılık ve stratejik bir yenileme kaynağıdır ve araştırma laboratuvarlarında beyin fırtınası yaparak, kişisel yeniden yapılandırma ve kişisel becerilerini geliştirme yoluyla geliştirilebilir (Bontis, 1998).

İnsan sermayesi artık organizasyonlar tarafından sürdürülen sadece önemli bir kaynak değil, uzun vadeli bir yatırımdır (Zerenler ve diğerleri, 2008). Yeni ürün veya hizmetler sunarak veya iş süreçlerini iyileştirerek yaratıcılık yaratır (Riahi-belkaoui ve Riahi-belkaoui, 2003).

Kuruluş için yüksek değer yaratan müşterilere sunulan hizmetlerin kalitesini yükselten önemli bir verimlilik aracıdır (El-bannany, 2008). Bilgi ekonomisindeki organizasyonlarda, bireyler ve kuruluşlar için gelecekteki güvenliğin getirdiği çok gerekli gereksinimler olarak yüksek düzeyde beceri, uzmanlık ve temel yetenekler

Entellektüel Sermaye

konusunda farkındalık gerektiren organizasyonlarda yaratıcılığın motorudur (Abdulai vd. 2012).

Löthgren'e (1999) göre, HC bireyseldir ve diğer rakip şirketler tarafından kopyalanamaz. Bu nedenle şirkete uzun süre rekabet avantajı sağlayabilir ve HC aşağıdaki tiplerden oluşur:

* Yaratıcılık: Geleneksel yöntemler kullanmak yerine yeni çözümler sunma

yeteneğidir.

* Mesleki yeterlilik: Çalışanların sahip olduğu öğrenme ve tecrübe ile işlerin etkin

biçimde yürütülmesi için kullanılan bilgilerin düzeyidir.

* Sosyal yetkinlik: İstenen performansı elde etmek için gerekli olan başkalarıyla

etkileşime girme yeteneğini temsil eder.

Buna göre, araştırmacı, insan sermayesinin çalışanların edindiği bilgileri, çalışanların birikmiş becerileri ve tecrübeleri olan, liderlik becerileri ve sorunları çözme ve doğru bir şekilde iş yapmak için doğru kararlar alma becerisi sağlayan bilgileri temsil ettiği söylenebilir.

1.4.2. Yapısal sermaye (SC)

Yapısal sermaye, çalışanların belirgin bir performans seviyesine ulaşmalarını sağlayan çalışma mekanizmaları ve organizasyon yapıları olan entelektüel sermayenin ikinci elemanıdır. Bu, güçlü yapısal sermayeye sahip kuruluşların, işçilere deneyim ve başarısızlık, başarı ve öğrenme konusundaki görüşlerini ve fırsatlarını ortaya koyma özgürlüğünü vererek, yaratıcılık ve yenilikçiliğin cesaretlendirici ve destekleyici bir kültürüne sahip olacağı anlamına gelir (Bontis vd, 2000).

Yapısal sermaye, kuruluşun hisse senedi bilgi birikimindeki stoklara, kuruluş haritalarına, stratejilerine ve kuruluşlara yüksek değer veren rutinlere dahil edilmiştir (Salleh ve Selamat, 2007).

Yapısal sermaye, bakış açısına göre (Zerenler vd, 2008) örgütsel yetenek depoları; örgütsel bağlılık, bilgi yönetim sistemleri, ödüllendirme sistemleri, BT sistemleri, operasyonel süreçler, yönetim felsefesi, kurum kültürü, patentler, telif hakları ve ticari markalar kurum imajını içerir.

J. Roos vd. (1997), yapısal sermayeyi “çalışanlar gece eve giderken şirkette kalanlar” olarak tanımlamaktadır. Ayrıca, örgütün niteliğini ve kimliğini temsil eden bilgi sistemlerinin, patentlerin, telif haklarının ve ticari markaların yapısal fikri varlıkları yoluyla örgütün örgütsel kapasitesini bilgi paylaşımı, devri ve geliştirmesi konusunda temsil etmektedir (Stewart, 2013). Chang & Lee (2012) ise bunu karmaşık sorunlara çözüm bulmak ve bunun için değer yaratmak için kuruluşlar tarafından benimsenen kapsamlı bir sistem ve çalışma prosedürleri olarak tanımlamıştır.

Brooking'e (1997) göre, yapısal sermaye birleşik ve merkezi bir yöntemdir:

* Yönetim felsefesi: Örgütün liderlerinin örgütleri hakkında, özellikle de çalışanları

ve çalışanları ile ilgili olarak düşündükleri şeydir.

* Kurum kültürü: Kurumun işleri kalıplara ve değerlere göre nasıl yürüttüğü

anlamına gelir. Kurumun toplam kültürü yönetim felsefesini yansıtmalı ve kurumun genel hedefleriyle uyumlu olmalıdır.

* Yönetim süreçleri: Yöneticilerin çalışanların sorunlarını ve kalite kontrol

süreçlerini ve bilgi yönetimi politika ve prosedürlerini nasıl ele aldığını içeren organizasyon felsefesini uygulayabildiği mekanizmadır.

* Bilgi teknolojisi: Kuruluş içinde pratik olarak kullanılan bilgileri yapmak için

gereken veri tabanlarını ve diğer araçları içerir. Bu sistemler verimliliği, müşteri hizmetlerini ve çalışan memnuniyetini geliştirme yetenekleri ile değerlendirilir.

* Ağ sistemi: müşterilere erişim sağlayarak bilgisayarları diğer taraflarla

bağlayabilme.

* Finansal ilişkiler: Bankalara ve yatırımcılara iyi ve sürekli bir ilişki kurmak,

kuruma nakit likiditesini hızlı bir şekilde arttırmak ve piyasa gereksinimlerine cevap vermek için gereken esnekliği sağlamak için çalışmaktadır.

Buna göre; yapısal sermayenin kurumun sahip olduğu verileri, bilgi sistemlerini, yayınları, kurum kültürünü, belgelenmiş yenilikleri, stratejileri, organizasyonel yapıları, süreçleri, cihazları, binaları, programları ve yararlanıcılarla izleyicilerin aldığı hizmetin mükemmelliği ve kalitesi vb. içerdiği söylenebilir.

1.4.3. İlişkisel Sermaye (RC)

İlişkili sermaye, bazen Müşteri sermayesi olarak adlandırılır ve dış sermaye, kuruluşun ilişkiler ağına ve dış bağlantılarının yanı sıra müşteri memnuniyeti ve sadakatine atıfta bulunur ve pazar kanalları ile müşteriler, tedarikçiler, sendikalar ve hükümetler ile ilişkiler hakkında bilgi içerir (Bontis ve diğerleri al., 2000), Chang & Lee (2012), ilişkisel sermayenin, müşterileri, tedarikçileri ve iş ortakları ile olan ilişkiler gibi kuruluşun dış ilişkilerinin inisiyatifi, korunması ve geliştirilmesi olduğunu vurgulamaktadır.

Bucheli ve ark. (2012), ilişkisel sermaye, kuruluşların ağlar ve sosyal ilişkiler temelinde üretilen bilgilere sahip olma becerisi ile ilgilidir. İlişkisel sermayenin büyümesi ve gelişimi, beşeri sermayenin ve yapısal sermayenin desteğine bağlıdır ve ilişkisel sermaye, entelektüel sermaye işlemlerinde köprü veya arabulucu görevi görür; zira bu operasyonları kurum için piyasa değerine dönüştürmenin temel belirleyicisidir. (Gilaninia ve Matak, 2012). (Martín ‐ de ‐ Castro ve diğerleri (2006) 'ya göre ilişkisel sermaye sosyal ve işletme sermayesine bölünmüştür.

İlişkisel sermayenin unsurları aşağıda belirtilmiştir: *Müşteri ilişkileri,

* Müşteri sadakati ve memnuniyeti, * Dağıtım ilişkileri ve anlaşmaları,

* Diğer ortaklarla ve diğer paydaşlarla ilişkiler, vb.

Buna göre, ilişki sermayesinin, kurumu müşterileri, tedarikçileri ve müttefikleriyle bağlayan ilişkilerin doğasını yansıttığı ve halkın sadakatinin yarattığı değeri ve sağladığı ürün veya hizmetten memnuniyeti temsil ettiği ifade edilebilir.

1.5. IC Bileşenleri Arasındaki Ilişkiler

Bir örgütün güçlü entelektüel sermaye tabanı, entelektüel sermayenin üç boyutu birbiriyle etkileşime girdiğinde ve etkileşimli ya da işbirliği içinde işlediğinde elde edilebilir (Rivkin, 2000; Stovel ve Bontis, 2002). Bu nedenle, entelektüel sermaye bileşenlerinin yeterli bir birleşimi kuruma değer yaratır (Edvinson ve Malone, 1997; Bukh, 2003). Wang ve Chang (2005) bir örgütün entelektüel sermaye unsurları

arasındaki etkileşimin katkı olduğunu ve bir unsurun değer yaratılmasının diğer unsurlardan etkilendiğini bildirmiştir.

1.6. Entelektüel sermaye için roller

Şirketler, entelektüel sermayelerinden değer elde etmek için çeşitli roller üstlenirler. bu rolleri (Harrison & Sullivan, 2000) şöyle tanımlamaktadır:

* Savunma rolleri: Şirket IC'sindeki yeniliklerden kaynaklanan ürün ve hizmetlerin korunması;

* Tasarım ve yaratıcılık özgürlüğünün korunması * Çatışmaları azaltmak ve davadan kaçınmak * Rahatsız edici roller

* Gelir yaratma: Şu kaynaklardan sağlanabilir:

- Entelektüel sermaye yaratmalarından kaynaklanan ürün ve hizmetlerden; - Firmanın fikri mülkiyetinden;

- Firmanın fikri varlıklarından; - Firmanın bilgisi ve bilgisinden.

* Yeni pazarlarda veya yeni hizmetler ve ürünler için standartlar oluşturmak * Başkalarının teknolojisine erişim sağlamak

* Yeni pazarlara erişim için mekanizmalar belirlemek

* Yeni yarışmacıların katılımını engellemek için bir strateji oluşturmak.

Nihayet entelektüel sermayenin saldırgan rollerden savunma rollerine geçişi ve bunun tersi, hesaplama ürünüdür, bilgiye dayalıdır ve rastgele bir geçiş değildir.

1.7. Entelektüel Sermayeyi Ölçme Yöntemleri

Günümüzde, birçok araştırmacının entelektüel sermayeyi ölçmeye yönelik girişimlerine rağmen, bu süreç aşağıdaki gibi bazı zorluklarla karşı karşıya kalmıştır (Starovic ve Marr, 2003: 7):

* Başlangıçta ölçülmesi zor olan bazı maddi olmayan varlıklar, örneğin bilgi üretme sürecinin özünde olan yaratıcılık, tahmin edilemeyen bir süreçtir ve sonuçları da öngörülemez ve farklı şekillerde görünebilir.

* Belirli bir şirket için değerli sayılan entelektüel sermaye, diğer şirketler için geçerli olmayabilir. İşin doğasında farklılıklar olması nedeniyle, farklı ölçüm sistemlerinin şirketler ve farklı yapıdaki sektörler arasındaki karşılaştırmayı zorlaştırması görünmektedir.

* Tarihsel nedenler, muhasebe kurallarının düzenli aralıklarla sürekli revize edilmesine rağmen, aslen endüstriyel çağda serveti temsil eden makineler gibi gerçek varlıklar için tasarlanmıştır.

Bu zorlukların varlığına rağmen, entelektüel sermayenin ölçülmesinin gereğini ve önemini ve aşağıdaki nedenlerden dolayı görmezden gelmek mümkün gözükmemektedir (Mohamed, 2017):

* Entelektüel sermaye ölçüsü, kuruluşun gerçek değerini belirlemeye etkin bir şekilde katkıda bulunur. Çünkü; bilgi kuruluşun defter değeri ile piyasa değeri arasındaki farkı temsil eder. Fark yüksek olduğunda, kuruluş onun fikirleri ve zekasıyla daha zengin olur.

* Muhasebe ve geleneksel finansal göstergelerin ölçme ve değerlendirme yöntemlerinin bulunmamasına rağmen şirketler için entelektüel sermaye için gerçek değere (pazar) yönelik artan dikkat ve tanınması.

* Entelektüel sermayenin şirketin genel performansında fiziksel sonuçlara veya piyasa rekabeti açısından oynadığı temel rolün artan bir şekilde tanınması,

Bu nedenle, iki yönlü bir hedefe ulaşmak için; birincisi kuruluşun değerlendirilmesidir. Pazardaki gerçek değerine ulaşmak için (dış bakış açısı) entelektüel sermayenin ölçülmesi. İkincisi ise; birçok araştırmacının gerçek değerinin olduğuna inandığı performansı geliştirmek için organizasyonun bilişsel bileşenlerini belirlemektir. Çünkü; kuruluş maddi olmayan duran varlıklar hesaba katılmadan değerlendirilemez. Buna da iç bakış açısı denir.

Entelektüel sermayeyi yönetmeye olan ilgi, onu ölçmenin farklı yöntemlerinin gelişmesine neden olmuştur.

Bu varlıkları değerlendirmek için kullanılabilecek entelektüel sermayeyi ölçmenin birkaç yöntemi vardır. Bu yöntemlerden bazıları, farklı şirketler tarafından evrensel bir ölçüm yönteminin geliştirilmesi yerine kendi iç kullanımları için yapılan girişimlerdir.

Jurczak (2008) ve Sydler ve arkadaşlarına (2014) göre tüm yöntemler dört ana gruba ayrılabilir:

* Doğrudan Entellektüel Sermaye Yöntemleri (DICM): Maddi olmayan duran

varlıkların parasal değerini, çeşitli bileşenlerini tanımlayarak tahmin eder. Bu bileşenler tanımlandıktan sonra, tek tek veya toplanmış bir katsayı olarak doğrudan değerlendirilebilir.

* Piyasa Kapitalizasyon Yöntemleri (MCM): Bir şirketin piyasa kapitalizasyonu

ile hissedarlarının özkaynakları arasındaki fark, entelektüel sermayesinin veya maddi olmayan duran varlıklarının değeri olarak hesaplanır.

* Varlıkların Geri Dönüş Yöntemleri (ROA): Bir şirketin ortalama vergi öncesi

kazançlarını ve şirketin ortalama maddi varlıkları ile bölünmesi ile elde edilir. Sonuç, o zamanlar sektör ortalamasına göre kıyaslanan bir şirket ROA'sıdır. Aradaki fark maddi olmayan duran varlıklardan ortalama yıllık kazanç hesaplamak için şirketin ortalama maddi varlıkları ile çarpılır. Ortalamanın üstünde kazançlar, şirketin ağırlıklı ortalama sermaye maliyetine veya bir faiz oranına bölünerek, maddi olmayan duran varlıklarının veya fikri sermayenin değeri tahmin edilebilir.

* Puan Kartı Yöntemleri (SC): Maddi olmayan duran varlıkların veya entelektüel

sermayenin çeşitli bileşenlerini tanımlamaktadır. Bu uygulamada göstergeler ve endeksler bir puan kartında veya grafik olarak oluşturulmak suretiyle raporlanır. SC yöntemleri DIC yöntemlerine benzer, ancak maddi olmayan duran varlıkların dolar değerine ilişkin bir tahmin yapılmamıştır.

2. BÖLÜM

REKABET AVANTAJI VE TOPLAM KALİTE YÖNETİMİ UYGULAMALARI (SÜREKLİ İYİLEŞME VE SINIRSIZ İYİLEŞME)

2.1. Rekabet Avantajı (CA)

Rekabet avantajı (CA), herhangi bir kuruluşun ulaşmak ve sürdürmek istediği kritik bir stratejik organizasyon hedefidir. Çevresel zorluklarla ve değişikliklerle yüzleşmek için kuruluşlar, CA'larını herhangi bir özel organizasyon kaynağından oluşturmalı ve sürdürmelidir.

Günümüzde örgütlerin karşılaştığı hızlı değişim ve zorluklar, küreselleşme, tüketici ihtiyaç ve isteklerinde sürekli değişen, yoğun rekabet ve bilgi ve bilgi teknolojisinin devrimi, tüm bu nedenler, CA kavramının çağdaş literatürdeki popülerliğine etki etmiştir. Yönetim alanında yapılan çalışmalarda Altarawneh (2017) ve Porter & Kramer, (2006), günümüzün rekabetçi pazarlarında CA'nın bir firmanın performansının merkezinde olduğunu belirtilmektedir. Ek olarak, CA'nın bir firmanın, müşterileri için yaratma maliyetini aşan alıcıları için yaratabileceği değerden büyüdüğünü savunulmaktadır. CA'yı kazanmak ve sürdürmek için kuruluşlar doğru yeteneklere sahip olarak nadir, değerli ve taklit edilemez kaynaklar yaratmak zorundadır (J. Barney, 1991).

Üniversiteler, çeşitli disiplinlerde akademik dereceler sunan akademik kurumlardır. Bu disiplinlerin gelişimi daha rekabetçi öğrenciler yaratır. Bu nesli en verimli ve en rekabetçi hale getirmek için nitelikli öğretim elemanlarına açıkça bir ihtiyaç vardır. Bu gereklilik, üniversitelerin rekabetten muaf olmamasıdır (Scarborough, 2010). Akademinin rekabet gücü yalnızca fiziksel kuruma değil, arkasındaki insan kaynağına da uygulanmaktadır. Bir üniversite veya kurum övgüye değer bir personel ve insan kaynağına sahipse daha fazla itibar ve saygınlık kazanacaktır. Çünkü fiziksel ve finansal değerler, rekabet avantajı için uzun süreli öncelikler olamaz. Topluma dayalı bilgi veya bilginin bizzat kendisi rekabetçi avantaj sağlayacak asıl unsurlardır (Sadalia., 2018).

2.1.1. Rekabet Avantajı Tanımları

Bugüne kadar, CA'nın tanımı hala tartışılmakta olup, CA'yı açıklamaya çalışan çeşitli teorik çerçeveler ve bakış açıları olmuştur (Rumelt, 2003). Bununla birlikte, literatürde CA'nın bulunabileceği birçok tanım vardır. Tablo (1) CA'nın tanımlarını özetlemektedir.

Bu çalışmanın amacı için CA, bir kuruluşun müşterilerine ne kadar üstün değerler ekleyebileceği ve bunun sonucunda rekabetçi bir pozisyonla ilgili bir avantaja nasıl ulaşılabileceğinin belirlenmesi olarak tanımlanabilir.

Rekabet avantajı, stratejik yönetim literatürünün ana alanıdır (Fahy, 2000; Wiggins ve Ruefli, 2002). Rekabet avantajı kavramı, hem stratejik yönetim hem de işletme ekonomisinde önemli bir yer tutar. Kavramın başlangıcı, özellikle Michael Porter'ın rekabetçi strateji ve rekabet avantajı konusundaki yazılarından sonra, rekabet avantajı fikrinin yayılmaya ve genişlemeye başladığı 1980'lere dayanmaktıadır. Porter’ın çalışmaları aracılığıyla ortaya çıkan kavram, Harvard Business School’daki çalışmalar ile birlikte önemli ölçüde büyümüştür (Porter, 1979; 1985; 2008).

Tablo 2. 1. Rekabet Avantajı Tanımları

Rekabetçi Avantaj Tanımı Author/s

CA, bir firmanın rakiplerinin veya sektördeki ortalamanın üzerinde bir yatırımın geri dönüşünü kazanma kabiliyetidir.

Porter (1985)

Bir şirketin rekabet avantajlarını, rakiplerin şirket tarafından yürütülen rekabetçi stratejilerini çoğaltamayacakları veya rakiplerin rekabet stratejilerini kullanarak elde ettikleri faydaları elde edemeyecekleri bir koşul olarak tanımladılar.

Coyne (1986)

Eğer firma aynı anda mevcut veya potansiyel rakipler tarafından uygulanmayan bir değer yaratma stratejisi uygularsa rekabetçi bir avantaj elde edilebilir.

Barney (1991)

Rekabet avantajı, kuruluşun ürünlerini veya hizmetlerini pazar payını arttırmak için rakiplerinden ayırt etmesini sağlayan herhangi bir faktördür.

Gunnigle & Moore (1994)

savunulabilir bir pozisyon yaratabileceği ve sürdürebileceğidir.

(1999)

CA, şirketin hizmetlerini rakiplerinden daha verimli ve etkili bir şekilde müşterilere farklılaştırmasını ve üstün performans elde etmek için daha iyi müşteri değeri yaratmasını sağlayan herhangi bir faktör veya özelliktir.

Ma (1999)

Diğer firmaların belirli bir firmanın sektöründe olup olmadığına bakılmaksızın, rekabet eden firmaların etkinliğini veya verimliliğini artıran faaliyetlerinin olmamasıdır.

J. B. Barney (2001)

CA, kuruluşta kendisini rakiplerinden ayırmak ve ayırt etmek için kullanılan yeteneklerle ilgilidir.

(Li et al., (2006)

Rekabet avantajı, bir organizasyonun rakipleri karşısında savunulabilir bir konum yaratabildiği ölçüde geçerlidir.

Chen et al., (2006)

CA, küçük bir işletmeyi rakiplerinden ayrı kılan ve ona pazardaki rekabetten üstün olan benzersiz bir konum veren faktörlerin toplamıdır.

Scarborough (2010)

Rekabetçi avantaj, bir kuruluşun kârlı fırsatlardan yararlanmak için stratejiler oluşturma ve böylece yatırım getirisini en üst düzeye çıkarma becerisini ifade eder.

(Abdullah et al., 2017)

Rekabet avantajı, bir kuruluş rakiplerini geride bırakmasına izin veren bir nitelik veya nitelik kombinasyonu edindiğinde veya geliştirdiğinde ortaya çıkar. Bu özellikler doğal personel insan kaynağına erişimi içerebilir. Robotik ve bilgi teknolojisi gibi yeni teknolojiler, ürünün kendisinin bir parçası olarak, yüksek dereceli cevherler veya ucuz güç gibi kaynaklar ya da yüksek derecede eğitimli ve yetenekli olanlara avantaj sağlamak için rekabet avantajı sağlayabilir. Ürün veya iş sürecinde rekabetçi bir yardım olarak örneğin müşterilerin daha iyi tanımlanması ve anlaşılması ifade edilebilir. (Taie 2014; J. Barney 1991) (Omerzel ve Gulev, 2011). Rekabet avantajı terimi, aynı sektör veya pazardaki diğerlerinden daha yüksek düzeyde performans gösterme niteliği ve kaynaklardan kazanılan yetenektir (Burden & Proctor 2000; Cousins 2005). Üstün performans sonuçları ve üretim kaynaklarındaki üstünlük rekabet avantajını yansıtmaktadır (Fahy 2000; Gottschalg

ve Zollo 2007). Mevcut veya potansiyel rekabetin önünde durma yeteneği olarak rekabet avantajı, böylece rekabet avantajı ile ulaşılan üstün performans pazar liderliğini sağlayacaktır.

Rekabet avantajı kavramı, şirketin aynı faaliyette bulunan diğer şirketler için daha iyi bir pozisyonda olmasını sağlayacak stratejileri formüle etme ve uygulama ve imkanların ve teknik, fiziki, finansal olanakların en iyi şekilde kullanılmasıyla rekabet avantajı sağlama yeteneği anlamına gelir. Rekabet avantajı; organizasyonel kaynakların yanı sıra, şirketin rekabet stratejilerini tasarlayıp uygulamaktan hoşlandığı yetenekler, yeterlilikler, bilgi ve diğer olasılıklar anlamında kullanılmaktadır. Rekabet avantajı elde etmek iki önemli boyutla bağlantılıdır. Bunlar (Hasan, 2017):

* Müşterinin algılanan değeri ve

* Şirketin mükemmelliğe ulaşma kabiliyetidir.

Firmaların rekabet avantajlarının ölçümü 11 maddeden oluşmaktadır (J. Barney, 1991); Coyne, 1986; Porter, 1985):

* Şirket, rakiplerine kıyasla düşük maliyetli rekabet avantajına sahip;

* Şirketin sunduğu ürün veya hizmetlerin kalitesi, ana rakip ürün veya hizmetlerinden daha iyidir;

* Şirket, rakiplerinden daha fazla Ar-Ge ve inovasyon kapasitesine sahiptir; * Şirketin ana rakiplerinden daha iyi yönetsel yetenekleri olması;

* Şirketin kârlılığı daha iyidir;

* Şirketin büyümesi, ana rakiplerininkinden daha fazladır;

* Şirket bazı önemli alanlarda ilk hamle yapan ve bazı önemli pozisyonlara sahip; * Şirketin kurumsal imajı, ana rakiplerinden daha iyidir;

* Şirketin ana rakipleri ürün veya hizmetlerini kolayca taklit edemez; * Şirketin ana rakipleri fikirlerini kolayca taklit edemez;

Rekabet avantajının önemi, kuruluşlara pazar pozisyonunu savunma, rakipleri arasındaki rekabet pozisyonlarını koruma, üretim ve pazarlama yeteneklerini geliştirme, müşterileriyle ilişkilerini güçlendirme ve yönetim kararlarını iyileştirme yeteneği sağlamasıdır. Rekabet avantajının en önemli boyutları;

* Sunulan ürün veya hizmetlerin kalitesi, * Kârlılık,

* Pazar payı, * Yaratıcılık ve

* İnovasyondur (Munizu, 2013).

İki tür rekabet avantajı modeli vardır (Korankye, 2013): * Piyasa temelli bir model ve tamamlayıcı olan ve

* Her ikisi de diğerine dayanan bir kaynak temelli model.

Piyasaya dayalı rekabet avantajı modeli; maliyet değişkenleri, farklılaşma, verimlilik, rakip değerlendirme, kuruluşun çalışmalarına yönelik tehdit ve riskleri içerir. Kaynaklara dayalı rekabet avantajı modeli, kuruluşun sahip olduğu ister fiziksel ister finansal veya insan olsun tüm kaynakları içerir. Böylece kurum içindeki hareketleri ve gelişmeleri ifade eder (Korankye, 2013).

Yukarıda ifade edilen literatür göz önüne alındığında, rekabet avantajı stratejisi mükemmellik yoludur. Baskın kültür rekabet üstünlüğü elde etmediği sürece mükemmellik elde edilemez. Üstün performansla ilişkilendirilen kuruluşlar, değişikliklere ve gelişmelere uyum sağlamaya yardım eden örgütsel kültürlere sahip olanlardır. Bu nedenle bu strateji kuruluşun öğelerini birbirine bağlayan güçlü bir bağlantıdır.

2.1.2. Rekabet Avantajı Stratejileri ve Kaynakları

CA'yı inşa etmenin sistematik yolu, organizasyonel birincil faaliyetler (insan kaynakları, teknolojik kaynaklar, bilgi kaynakları ve finansal kaynaklar) ve birbirleriyle etkileşime girme şekilleri arasında tutarlılık gerektirir.

J. Barney (1991) 'e göre, bir organizasyonun, rakipler tarafından taklit edilmesi zor olan ve değer yaratan bir strateji uygularken CA'ya sahip olduğu söylenir. Aynı

bağlamda Altarawneh (2017)'in de belirttiği gibi Hill & Jones (2004), CA'nın maliyet kaldıracı yanı sıra değer kaldıracı olarak kazanılabileceğini ifade ettmektedir. Daha yüksek bir değer kaldıraç derecesi, daha yüksek bir müşteri değerini temsil eder, daha yüksek bir maliyet kaldıraç derecesi, daha düşük maliyet yapısına meyillidir. Değer ve maliyet artırma fırsatlarının birleşimi daha yüksek fiyat esnekliği ve dolayısıyla daha büyük CA yaratır.

Rekabet avantajı, maliyet liderliği, farklılaşma ve odaklanma stratejileri gibi farklı jenerik stratejilerden oluşur.

Maliyet liderliği stratejisi: Maliyet liderliği stratejisi içerisinde, bir kuruluş,

ürünlerini ve hizmetlerini rekabetçi bir düşük fiyatla ve ürünlere ve hizmetlere göre daha rekabetçi bir fiyatla sunabilmek için genel maliyetlerini düşürerek rakipleri arasında maliyet avantajı sağlamayı amaçlamaktadır. Böylece müşterinin aldığı kalite ve aynı zamanda yüksek kar marjı elde edilebilecektir (Porter ve Kramer, 2006). Bu strateji, iş yapma verimliliğini ve doğruluğunu artırmak için yeni teknolojiler kullanmak, daha etkin iş yöntemleri geliştirmek gibi farklı yönetim uygulamaları gerektirir. Böylece bir kurum zaman kaybını ortadan kaldırabilir, ayrıca çalışanların yeterliliklerini artırabilir ve rekabetçi işgücünü koruyabilir (Wheelen ve Hunger, 2012).

Farklılaşma stratejisi: Porter'a göre farklılaşma stratejisi (1979, 1985 ve 2008),

müşterilerin ihtiyaçlarına farklı, ideal ve benzersiz bir şekilde hizmet vererek başarılır. Farklılaşma stratejisi, müşterilerin gerekli prim ücretini ödemeye istekli olması durumunda telafi edilen maliyet artışını içerir.

Kuruluşlar değişik yönlerden stratejik üstünlük elde edecek, rekabet avantajı sağlayacak farklılık gösterebilir. Bu farklı uygulamalar olarak; yüksek kaliteli ürün ve hizmetler oluşturmak, yenilikçi veya yaratıcı ürün ve hizmetler sunmak, müşteriler tarafından tercih edilen üstün bir konuma sahip olmak, ürün ve hizmetleri tanıtmak veya paketlemek ya da müşteriler ve benzersiz müşteri hizmetleri ile güçlü ilişkiler kurarak yönetim ifade edilebilir.

Öte yandan, mükemmellik stratejisini izleyen organizasyon, benzersiz ve arzu edilen özellikler sağlayarak müşterileri malları veya hizmetleri için premium fiyat ödemeye ikna etmeye çalışmaktadır.

Diğer bir deyişle, farklılaşma stratejisi uygulayan bir firma, kalite teklifleri, reklam ve pazarlama teknikleriyle müşteri ve marka sadakati oluşturarak potansiyel katılımcılara giriş engelleri oluşturabildiğinden rakipleri karşısında rekabet avantajı sağlayabilmektedir. Bu nedenle, farklılaşma stratejisi uygulayan bir firma, ürün ya da hizmeti için fiyat-esnek olmayan talebin avantajından yararlanır (Wen-Chung vd. 2011). Buna ek olarak, J. Barney (1991), firmaların rakiplerinden taklit edilmesini önlemek ve uluslararası rekabet avantajını sürdürmek amacıyla kaynaklarından yararlanmalarını sağlamak için giriş engelleme kurma yeteneğini vurgulamıştır.

Odaklanma stratejisi: Porter & Kramer'e (2006) göre, bir şirketin yalnızca bir

segmente veya sınırlı bir pazar dilimi yelpazesine odaklanmayı seçtiği uygulamadır. Diğer iki rekabetçi stratejiyle birleştirilen odaklanma stratejisi veya daha düşük maliyet veya farklılaşma odaklanma stratejisi gibi iki grupta da incelenebilir.

Maliyet odağı, belirli bir müşteri grubuna veya coğrafi piyasaya odaklanan ve

başkalarının dışlanması için yalnızca bu nişe hizmet etmeye çalışan düşük maliyetli bir rekabet stratejisidir.

Farklılaşma odağı, belirli bir müşteri grubu, ürün grubu veya coğrafi pazar üzerinde

yoğunlaşmaktadır.

Herhangi bir kuruluşta bu zorluğun CA'yı nasıl kazanılacağı veya elde edileceği değil, zorluğun CA'yı sürdürmek olduğu sonucuna varılabilir. Bu nedenle, yeni zorluklar CA'nın temelini değiştirmiştir. Bu nedenle, kuruluşların kendilerini rakiplerinden farklılaştırmasını sağlamak için yeni modeller ve kaynaklar gereklidir. Yeni rekabet kaynakları, müşteriler tarafından değer verilen diğer yetenekleri tanımlamak için değişen maliyet, teknoloji, dağıtım ve ürün özellikleri görevlerinin ötesine geçmelidir. Kuruluşlar insanlara ve onların hızlı yanıt verme, ilişki ve çeviklik gibi yeteneklerine odaklanmalıdır.

2.1.3. Rekabetçi Avantaj Boyutları

CA ile ilgili literatürdeki birçok çalışma, firmaların CA kazanmasına ve sürdürmesine yardımcı olabilecek rekabetçi boyutları ve öncelikleri kapsamlı bir şekilde ele almış ve bu konudaki çoğu literatür farklı sayıda rekabet boyutu belirlemiştir: Kalite, Maliyet, esneklik ve Zaman. Ayrıca Küçük (2019) çevikliği de bir rekabet avantajı elde etme faktörü olarak özellikle lojistik kapsamında ele

almıştır. Bu çalışmada araştırmacı tarafından beş boyut esas alınmış ve aşağıda kısaca paylaşılmıştır:

* Kalite: Kalite, pazardaki en önemli rekabet faktörlerinden biridir. Bir kuruluş

müşteri beklenti ve ihtiyaçlarını karşılayan veya aşan ürün veya hizmetler sağlayarak CA'yı kalite yoluyla yaratır. Juran (2004), kaliteyi, müşterilerin ihtiyaçlarını karşılayan mal ve hizmetlerle ilgili olan "kullanım için uygunluk" olarak tanımlamıştır. Kahreh vd. (2011), kaliteye ulaşmak için kuruluşun kendine özgü özellikler eklemesi gerektiğini ve rekabetçi konumlarını arttırmak ve müşterilere değer katmak için ürün veya hizmetlere atfedilen nitelikler bakımından kalitenin sekiz boyut vardır: performans, özellikler, güvenilirlik, uygunluk, dayanıklılık, hizmet verilebilirlik, estetik ve algılanan kalite (Reeves ve Bednar, 1994). Bu boyutların müşteri bakış açısına da uygun olduğu değerlendirilmektedir.

Buna göre, kalitenin müşteri gereksinimlerini karşılayarak CA'nın ana kaynaklarından biri olduğu söylenebilir. Birçok çalışma, kaliteyi rekabetçi stratejilerle ilişkilendirmiştir. Porter (1985), kaliteyle rekabet eden firmaların farklılaşma stratejileri benimseyebileceklerini ve ürünlerini, premium fiyat talep etme kabiliyetine yol açabilecek müşteri ihtiyaçlarını karşılamak için çeşitli özelliklere dayalı olarak konumlandırabileceklerini savunmaktadır.

* Maliyet: Maliyet, genel masraf ve katma değer gibi tüm ilgili hususlar dahil olmak

üzere, söz konusu işlemin tamamını ürün veya hizmetin kalitesini duymaksızın verimli bir şekilde yönetme yeteneğidir. Maliyet sabit veya değişken, doğrudan veya dolaylı ya da uzun veya kısa vadeli olabilir. Ek olarak, maliyetler amaçları ile ifade edilebilir. Juran (2004), kalite için üç tür maliyet bulunduğunu belirtmektedir: değerlendirme maliyetleri, başarısızlık maliyetleri ve önleme maliyetleri.

Aboughli ve arkadaşlarına göre (2012) şirketler, mal ve hizmetlerinin maliyeti ve benzersizliği arasındaki işbirliğini dikkate almalıdırlar. Kurumlar, ürün veya hizmetlerin kalitesini bozmadan maliyetleri düşürmelidir. Genel olarak, kuruluşların çoğu, maliyetleri aşağıdaki gibi birçok farklı şekilde azaltmayı seçmektedir:

* Çalışanların ücretlerini düşürmek,

* Geri veya ileri entegrasyon stratejilerini kullanmak, * Sabit maliyetleri kısmak,

* Hammaddeleri kontrol etmek ve

* Tam zamanında veya seri üretim yöntemini kullanmak (Dilworth, 1992; Aboughli vd., 2012; Kahreh vd., 2011).

Porter, (1979; 1985), CA'nın maliyet liderliği stratejisini benimseyerek elde edilebileceğini savunmaktadır. Bu stratejinin ölçek ekonomileri, standardize edilmiş ürünler ve rakiplere kıyasla düşük maliyet gibi üç özelliği vardır.

CA rakiplerle kıyaslandığında düşük fiyatla sonuçlanan düşük maliyete ve bunu yapmanın ekstra maliyetini aşan birinci sınıf bir fiyatla sonuçlanacak ürün veya hizmette yenilik ve farklılaştırma kabiliyeti, rekabet avantajında gözönünde bulundurulabilir. Maliyet liderliği stratejisini CA'ya bağlamanın mantığının arkasında bu fikir yatmaktadır.

* Esneklik: Esneklik, işlemlerin bir üründen diğerine veya bir müşteriden diğerine

en düşük maliyet veya etkiyle geçme kabiliyeti olarak tanımlanabilir (Abou-moghli vd, 2012). Upton (1994) farklı boyutlar kullanarak literatürde sınıflandırılmış esneklik; esnekliği iki forma ayırır: eylem esnekliği ve durum esnekliği.

Eylem esnekliği, yeni koşulları yerine getirmek için yeni eylemler gerçekleştirme kapasitesi iken, durum esnekliği, ortamdaki değişikliklere rağmen etkili bir şekilde çalışmaya devam etme kapasitesidir.

Das (2001) 'e göre esneklik üç kategoriye ayrılabilir:

* Hacim esnekliği; bir üretim sisteminin toplam üretim hacmini ekonomik olarak değiştirebilme yeteneği.

* Pazar esnekliği; değişen pazar ortamına kolayca uyum sağlama yeteneği.

* Yeni ürün esnekliği; bir imalat sisteminin yeni parçalar ve ürünler sunma ve üretme kabiliyeti.

Zhang vd. (2003) ve Altarawneh (2017) 'de belirtildiği gibi esnekliği

birinci olarak; karışım esnekliği, bir şirketin farklı bir ürün karışımını verimli ve etkili bir şekilde üretme yeteneği ve

ikinci olarak da işgücünün verimli ve etkili bir şekilde geniş bir üretim yelpazesi gerçekleştirmesi için işgücü esnekliği (yetenek) olarak sınıflandırmaktadır. Esneklik ayrıca, şirketin müşterinin ihtiyaç ve zevklerindeki değişikliklere göre ürünün tasarımını değiştirme kabiliyeti olarak tanımlanan ürün esnekliğini de içerir.

İkinci esneklik, talep hacmine verilen cevap ile ilgilidir. Bu esneklik, yeni bir ürünün piyasaya sürülmesine, ürün çeşitliliğine ve zamanında teslimata yol açabilir (Abou-moghli vd, 2012; Kahreh vd, 2011).

* Zaman: Kuruluşlar birbirleriyle rekabet etmek için zaman faktörünü

değerlendirebilir. Kuruluşlar, müşterilerin müşteri siparişleri ile ürün veya hizmet gereksinimlerini alma ve kabul etme arasındaki süreyi azaltmaya çalıştıklarında, Sarpong ve Tandoh (2015) belirtildiği gibi teslimat süresi bir rekabet avantajı kaynağı olabilir. Ürün geliştirme hızı da zaman faktörünü ifade eder. Bu, ürün fikri üretimi arasında nihai tasarıma veya üretime (Evans, 1993: 120) ulaşılana kadar geçen süredir (Bulankulama ve Khatibi, 2014).

* Çeviklik: Burada ayrıca çeviklik (agility), bir başka performans ölçütü olarak

sunulmaktadır. Esneklik uygulamada, zaman, yer, ürün gibi konularda değişkenlik gösterebilmek yeteneğini karşılamak için kullanılırken, çeviklik, değişimin hızını, yeni şartlara ne kadar zaman içinde uyum sağlandığını göstermektedir (Küçük, 2019: 174).

2.2. Entelektüel Sermayeye İlişkin Rekabet Avantajı

Literatürün öne sürdüğü gibi, maddi olmayan varlıklarını bilgi, teknolojik beceri, deneyim ve yeni süreçler ve ürün veya hizmet teklifleri yaratma yönünde stratejik yetenekler şeklinde harekete geçirmeyi başaran firmalar tarafından rekabet avantajının giderek daha fazla elde edildiği görülmektedir (Tovstiga & Tulugurova, 2009). Dolayısıyla, bu maddi olmayan varlıkların başarılı bir şekilde harekete geçirilmesi, kurum için ayrı bir temel yetkinlik olarak tanımlanabilir. Firmaların rekabet avantajını inceleyen en yaygın teori, kaynak temelli bir teoridir. Schumpeter, yeni veya hali hazırda var olan kaynakların yeni veya farklı kombinasyonları ve üstün yetenekleri aracılığıyla önemli yenilik kaynakları olabileceğini belirtmektedir (Bulankulama ve Khatibi, 2014).

Kuruluşların rekabet avantajı yaratma ve sürdürme yönündeki ivme, stratejik yönetim literatüründe iyi bilinmektedir (Kong ve Prior, 2008). Bilginin kullanılması, stratejik yönetim literatürüne ilgi konusu olmuştur ve bazı araştırmacılar bunun rekabet avantajı yaratma ve sürdürme ile bağlantılı olduğunu öne sürmektedir

(Nonaka ve Takeuchi, 1995). Bilgiyi kavramsallaştırmanın bir biçimi, entelektüel sermayenin incelenmesidir (Roos ve diğerleri, 1997; Bontis, 1998; Kong ve Prior, 2008). Fiziksel varlıklar ve finansal sermaye artık bilgi temelli bir toplumda rekabet üstünlüğünü kolaylaştıran birincil kaynaklar olmadığından, bilgi, rekabet avantajının tek yolu haline gelmişti (Kaplan ve Norton, 2004; Kong ve Prior, 2008).

Bilginin çeşitli disiplinlerde rekabet avantajını desteklemedeki rolünün incelenmesinde, benzersiz bilgi kümelerine sahip olmanın, rekabet avantajının ne ölçüde sürdürülebileceğini belirlediği görülmektedir. Dolayısıyla, sahip olunan bilginin özgüllüğü, örgütün önünde, rekabet farklılaşması sağlama potansiyeli ve taklitleriyle ilgili zorluklar nedeniyle, meslektaşlarının önünde daha yüksek performans seviyeleri elde etme, sürdürme ve başka yerde çoğaltma kabiliyetinde önemli bir etkiye sahiptir. (Silvi ve Cuganesan, 2006). Rekabet avantajı fikri genellikle olağanüstü firma performansı ile bağlantılıdır (Porter, 1985; Kong ve Prior, 2008). Bilgi sadece insanların kendi yaratmaları değil. Bilgi, sonunda ağda yeni organizasyonel bilgilerin ortaya çıkmasını sağlayan insanların ve grupların etkileşiminin bir sonucudur.

2.3. Toplam Kalite Yönetimi Uygulaması (Sürekli İyileştirme ve Sınırsız İyileştirme)

Toplam kalite yönetimi (TKY), son yirmi yıl boyunca yönetim uygulamalarının geliştirilmesinde hayati bir rol oynamıştır (Hoang, Igel ve Laosirihongthong, 2010). Çok uzun süre birçok ünlü araştırmacı tarafından (Hackman ve Wageman, 1995; Deming, 1986; Ishikawa, 1972) TKY'nin anlaşılmadığı ve açıkça tanımlanmayan TKY'nin ortak konseptinin, organizasyonun ürün ve hizmetlerinin kalitesini iyileştirmek için entegre bir strateji olduğu kabul edilmektedir (Waldman, 1994). TKY, organizasyonlarda kalitenin ve verimliliğin arttırılması için favori bir giriş noktası haline geldiğinden, idari felsefe olarak ifade edilebilir. Genel toplam kalite yönetimi kavramını tanımlamak için “toplam kalite kontrolü”, “toplam kalite liderliği”, “toplam kalite programını iyileştirme”, “sürekli kalite yönetimi” ve “toplam kalite hizmeti” gibi birçok terim kullanılmıştır (Lemieux, 1996). ). Kalite, bugün rekabet edebilecek en önemli sektörlerden biri haline gelmiş, burada toplam

kalite yönetimi işlevi, rekabetçi sektördeki sanayi ve hizmet kuruluşlarının başarısında ve devamında kritik belirleyici olmuştur.

TKY, genellikle bir kuruluştan çok fazla şey isteyen zor bir iştir, ancak TKY ilkeleri tamamen benimsendiğinde ve şiddetle takip edildiğinde, sonuçlar şaşırtıcı olabilir. TKY başarısız olduğunda, temel kavramın hatalı olduğu için değil; gözlemciler, sorunun ya tüm temel TKY uygulamalarının tam olarak uygulanamaması ya da rekabet avantajı elde etmek için TKY ile birleştirilmesi gereken tamamlayıcı varlıkların bulunmamasından kaynaklandığını iddia etmişlerdir (Hackman ve Wageman, 1995; Douglas ve Judge, 2001).

Bu nedenle, TKY'nin başarısı, çalışanların katılımının artması, iletişimin artması, verimlilik artışı, kalite ve düşük maliyetler, müşteri memnuniyetinin artması, düşük kalite maliyetlerinin düşmesi ve rekabet avantajının artmasıyla sonuçlanacaktır (Antony vd. 2002).

TKY, müşteri memnuniyetini artırmaya ve maliyetleri sürekli düşürmeye odaklanan, insan odaklı bir yönetim sistemidir. Kaliteyi ve ilgili maliyetleri ve kısıtlamaları değerlendirmek ve iyileştirmeyi uygulamak için bilimsel yöntemler kullanmasına rağmen, organizasyondaki tüm fonksiyonların, süreçlerin ve departmanların ve her seviyedeki tüm çalışanların başarının sağlanmasında ayrılmaz bir bütün olduğu bir sistem yaklaşımı gerektirir. ürünlerin imalatı veya hizmetlerin teslimatı. TKY, bu başarıya ulaşmak için gerekli olan sürekli değişime öğrenme ve uyumu vurgulamaktadır.

Toplam kalite yönetimi kavramı, kuruluşun stratejik hedeflerinin bir parçası olarak benimsenen kalite faaliyetlerinin ve bu faaliyetlerin uygulanmasının ve sürekli iyileştirmelere bağlı kalmanın ve müşteri ihtiyaçlarını gerçekten doğru bir şekilde yaparak müşteri ihtiyaçlarını karşılama sürecini ifade eder. İlk kez birçok bilim adamı, toplam kalite yönetiminin (TKY), ürün ve hizmetlerin kalitesi için sürekli iyileştirme sürecinde kuruluşun tüm düzeylerinin ve işlevlerinin katılımına dayanan bir yönetim felsefesi olduğunu ileri sürmüştür (Hendersons vd. 2004). Ayrıca, organizasyondaki kalite güvencesinin kapsamlı bir güvencesi olduğu görüşü de ileri sürülmektedir (Khanna, 2015; Kumar vd., 2009).