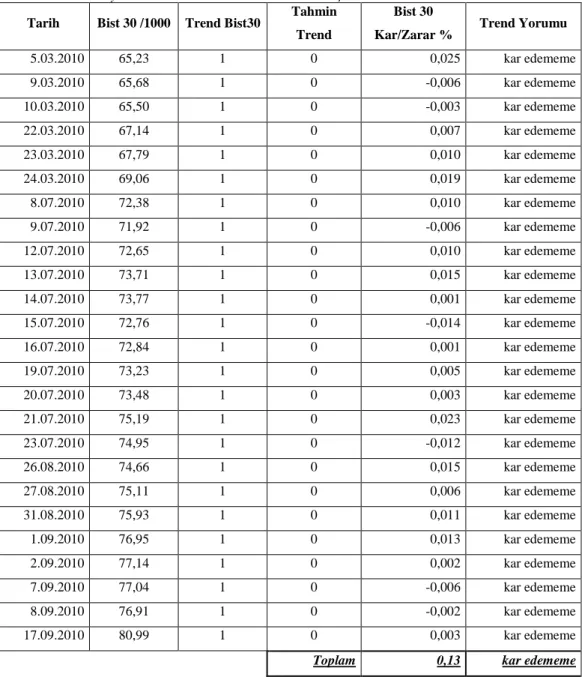

Dolar, euro ve altın fiyat değişimlerinin BİST 30 trendlerine etkileri üzerine ampirik bir uygulama

Tam metin

Şekil

Benzer Belgeler

Özellikle 20’nci yüzyılın ikinci yarısından itibaren on yıllar boyunca antropoloji disiplini içerisinde, yapılan işin doğası ve etiği üzerine ciddi

Yapılan GARCH tipi analizlerden elde edilen bulgulara bakıldığında (Bursa, İstanbul, İzmir ve Kayseri) endeksleri için EGARCH modeli, Adana, Ankara, Antalya, Kocaeli ve

Yaratıcı Okuma alt boyutu ön-test ve son-test toplam puanları ve Grafik 2 incelendiğinde, ortalama puanlardaki artış olduğu, Okuyorum Oynuyorum etkinliği

Günümüzde edebiyat ve tarih araştırmacılarının önemli kaynaklarından biri de yazar ve araştırmacıların ölümünden sonra ailelerine kalan evraktır.. Bunlar titiz bir

[r]

Çalışmadan elde edilen eşbütünleşme testi sonuçlarına göre, Korku Endeksi (VIX) ile BİST 100 (XU100), BİST Banka (XBANK), BİST Mali (XUMAL) ve BİST

Göreli ihracat fiyatlarının reel ihracatı kısa dönemde de negatif etkilediği fakat bu etkinin bir dönem gecikmeli olarak ortaya çıktığı görülmektedir.. Cari dönemdeki etki

Kamu Çalışanlarının Tükenmişlik Düzeyleri İle Örgütsel Adalet Algıları Arasındaki İlişkinin İncelenmesi: Sakarya SGK Örneği (The Relationship Between