Davranışsal finansın bireysel yatırımcıların karar mekanizmaları üzerindeki etkileri: Finansal yatırımcıların değerlendirmelerine yönelik bir araştırma

Tam metin

Şekil

Outline

Benzer Belgeler

[r]

(2002) Hemşirelerin benlik saygısı ve atılganlık düzeylerinin belirlenmesi. Yüksek Lisans Tezi. Benlik kavramı ve ben şemaları. Atatürk Eğitim Fakültesi Eğitim

Kt a/k 898 nolu tablette (Sever, no.2) yerli gikuwa'n~n bedeli olan 45 ~ eqe1 gümü~ün bayan ~~tar-b ~ti taraf~ndan yerli Hanuwa'mn o~lu gubili'ye ödendi~i, sermayedann ya da

Medicine x 28 48 76 Medicine y 24 38 62 TOTAL 52 86 138 An example of 2*2 Contingency table Cell • 2 x 2 Contingency table • Table has 4 cells.. ASSUMPTIONS OF CHI SQUARE TEST

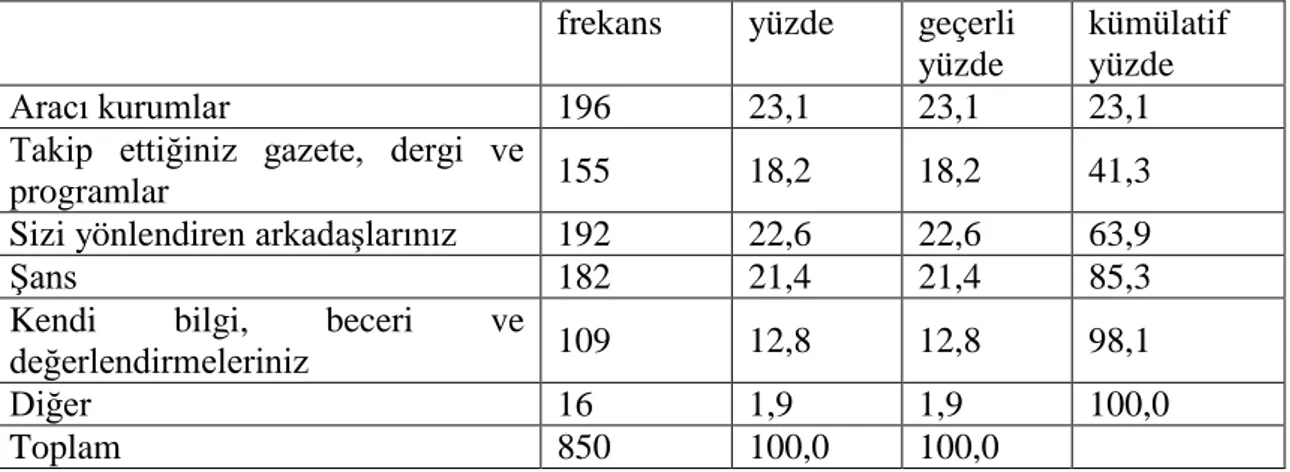

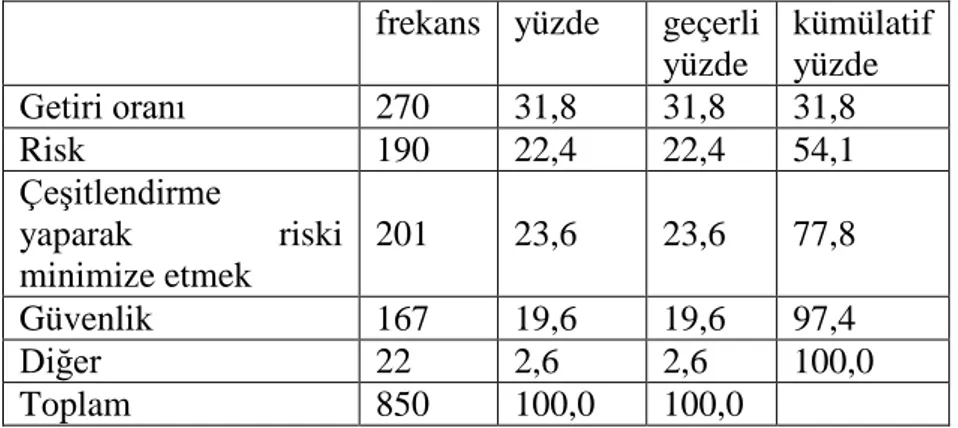

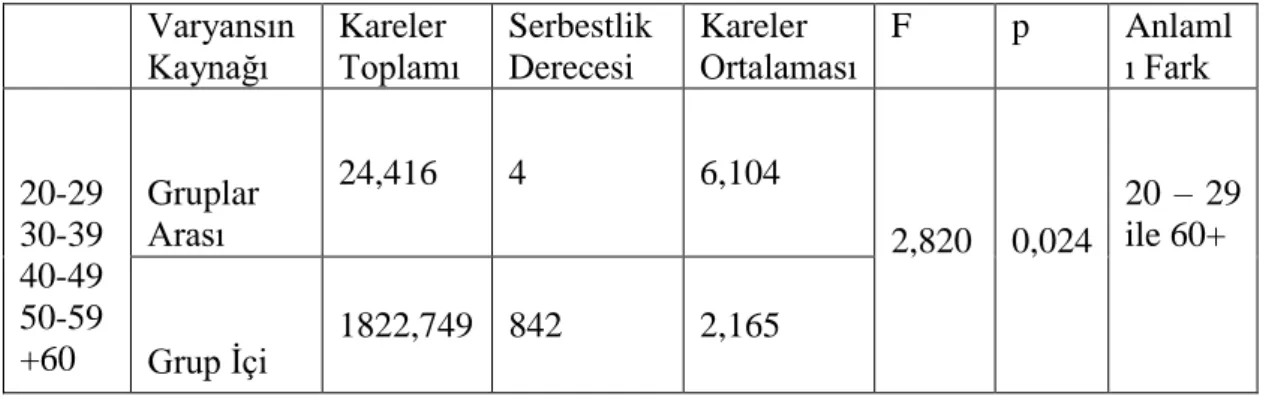

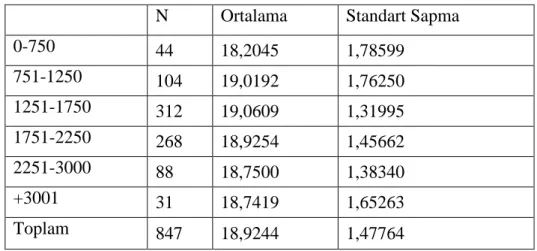

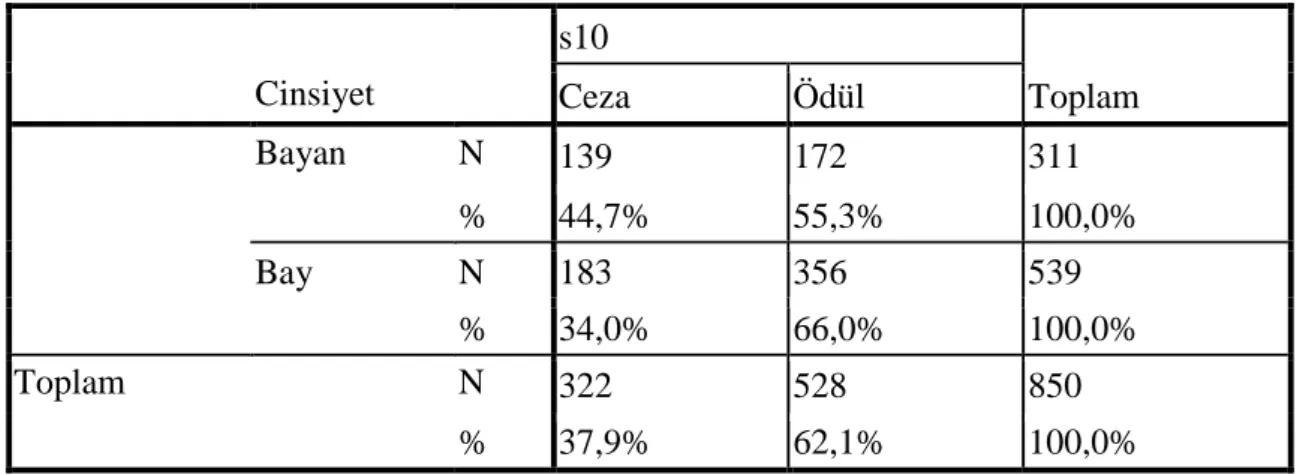

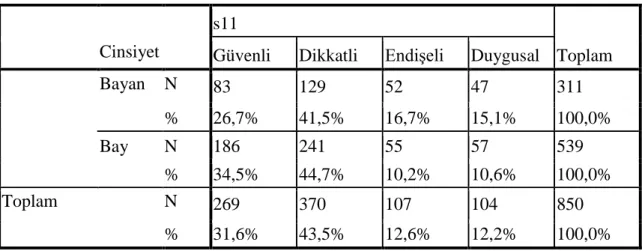

Model 1 için yapılan analiz sonucunda, ĠMKB‟de hisse senedi alım satımı yapan bireysel yatırımcıların finansal davranıĢlarının muhafazakarlık davranıĢı

Kur’an-ı Kerim’de günah kavramı genel olarak cunah, ism, zenb, hata, su’, ma’siyet gibi kelimelerle ifade edilir. 103 Günah, meşruiyetini Allah’ın

Kriz dönemine girilmeden önce kriz önlemeye yönelik olarak geliştirilen proaktif teknik ve stratejiler kriz sürecine girilmesini engelleyebileceği gibi aynı zamanda

Türkiye'de milli eğitimde çalışan öğretmen ve yöneticilere göre, yöneticilikte cinsiyet faktö- rü önemli bulunmamakta, yöneticinin bayan ya da erkek olması herhangi bir