T.C.

SELÇUK ÜNĠVERSĠTESĠ FEN BĠLĠMLERĠ ENSTĠTÜSÜ

BULANIK DOĞRUSAL PROGRAMLAMA ĠLE PORTFÖY OPTĠMĠZASYONU

Mehmet CEBECĠ YÜKSEK LĠSANS TEZĠ Endüstri Mühendisliği Anabilim Dalı

Nisan-2011 KONYA Her Hakkı Saklıdır

iv

ÖZET

YÜKSEK LĠSANS TEZĠ

BULANIK DOĞRUSAL PROGRAMLAMA ĠLE PORTFÖY OPTĠMĠZASYONU

Mehmet CEBECĠ

Selçuk Üniversitesi Fen Bilimleri Enstitüsü Endüstri Mühendisliği Anabilim Dalı DanıĢman: Doç. Dr. Turan PAKSOY

2011, 148 Sayfa Jüri

Doç. Dr. Turan PAKSOY Prof. Dr. Ahmet PEKER

Yrd. Doç. Dr. Nimet YAPICI PEHLĠVAN

Portföy bir yatırımcının sahip olduğu menkul kıymetlerin listesidir. Portföy yönetimi ise yatırımcının elindeki fonların, mevcut menkul kıymetler arasında minimum risk ve maksimum karlılığı sağlayacak Ģekilde dağıtılmasıdır.

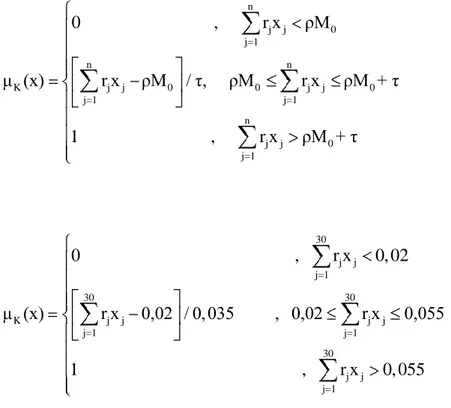

Bu çalıĢmada ilk olarak portföy yönetimi ile ilgili teorik bilgiler verilmiĢ, portföy seçim modelleri üzerinde durulmuĢtur. Daha sonra bulanık mantık teorisi hakkında temel tanımlar verilmiĢ ve bulanık doğrusal programlama yaklaĢımları üzerinde durulmuĢtur. ÇalıĢmanın son bölümünde Werners‟ ın geliĢtirdiği modele, Fiyat/Kazanç oranı ve Toplama-dağıtım endeksi kısıtları eklenmiĢ ve yeni bir model oluĢturulmuĢtur.

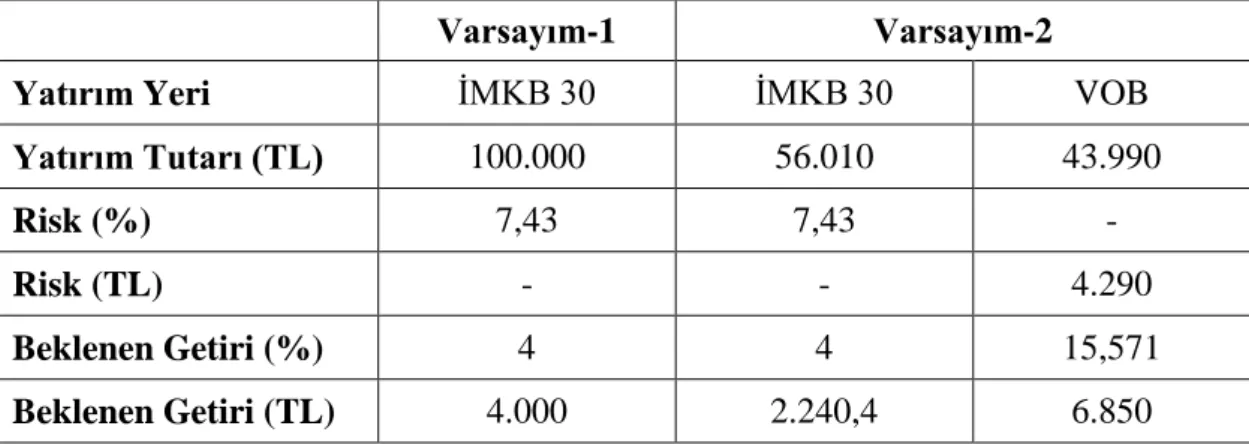

Bu modelin LINDO 6.1 paket programı ile çözülmesi sonucu oluĢturulan portföy %7,43‟ lük bir risk ve %4‟ lük beklenen getiri oranı sağlamaktadır.

VOB‟ da iĢlem gören opsiyonlu alım durumunun probleme katılması ile % 9,09‟ luk bir beklenen getiri elde etmek mümkün olmaktadır.

Anahtar Kelimeler: Bulanık Doğrusal Programlama, Fiyat/Kazanç Oranı, Opsiyonlu Alım,

v

ABSTRACT MS THESIS

A FUZZY LINEAR PROGRAMMING APPROACH TO PORTFOLIO OPTIMIZATION

Mehmet CEBECĠ

THE GRADUATE SCHOOL OF NATURAL AND APPLIED SCIENCE OF SELÇUK UNIVERSITY

THE DEGREE OF MASTER OF SCIENCE IN INDUSTRIAL ENGINEERING Advisor: Assoc. Prof. Dr. Turan PAKSOY

2011,148 Pages Jury

Assoc. Prof. Dr. Turan PAKSOY Prof. Dr. Ahmet PEKER

Asst. Prof. Dr. Nimet YAPICI PEHLĠVAN

Portfolio is the list of securities that an investor owns. The portfolio management is the distribution of funds that an investor owns between existing securities in a way to provide minimum risk and maximum profit.

In this study, at first theoretical information on portfolio management is given and portfolio selection models are studied. Then, basic definitions on fuzzy logic are made and fuzzy linear programming approaches are briefly explained. Price/Earnings Ratio and Accumulation-Distribution Index constraints added to model developed by Werners‟ and a new model was created

The portfolio created as a result of solving that model using LINDO 6.1, provides a risk with 7,43% and an expected return with 4%.

It is possible to obtain an expected return with 9,09% by adding call options proceeding in the VOB to the problem.

Keywords: Fuzzy Linear Programming, Price/Earnings Ratio, Call Options, Portfolio Selection,

vi

ÖNSÖZ

Bu çalıĢmanın amacı, bulanık doğrusal programlama yöntemini kullanarak hisse senedi yatırımcıları için minimum risk ve maksimum karı sağlayacak olan optimal portföyü oluĢturmaktır.

Bu amaç doğrultusunda, Ocak 2007-Aralık 2009 tarihleri arasında iĢlem gören ve ĠMKB 30 endeksinde yer alan 30 hisse senedinin aylık getirileri, Toplama-dağıtım endeksi değerleri, Fiyat/Kazanç oranı kullanılarak, bulanık doğrusal programlama ile portföy seçimi modeline yeni kısıtlar eklenerek yeni bir model oluĢturulmuĢ ve LINDO 6.1 paket programı ile çözülmüĢtür. Önerilen bu modele ek olarak, Türkiye‟ de 2005 yılından bu yana faaliyet gösteren Vadeli ĠĢlem ve Opsiyon Borsası (VOB)‟ nda iĢlem gören endeks sözleĢmesinin, opsiyonlu alım durumunda kazancı ve riski ne Ģekilde değiĢtireceği sayısal bir örnekle açıklanmıĢtır.

Yüksek lisans öğrenimim boyunca bana vermiĢ olduğu emeklerden ve bu çalıĢmanın gerçekleĢmesinde her türlü öğüt ve yardımlarıyla sağlamıĢ olduğu katkılardan dolayı danıĢman hocam sayın Doç. Dr. Turan PAKSOY‟ a; çalıĢmamın her aĢamasında değerli fikirlerinden yararlandığım sayın Yrd. Doç. Dr. Nimet YAPICI PEHLĠVAN‟ a; kendi çalıĢmalarından vakit ayırıp yardımlarını esirgemeyen ArĢ. Gör. Eren ÖZCEYLAN‟ a; lisans eğitimim boyunca bana vermiĢ oldukları emeklerden dolayı Selçuk Üniversitesi Endüstri Mühendisliği Bölümü Hocalarıma; beni bugünlere getiren, maddi ve manevi desteğini hiçbir zaman eksik etmeyen aileme saygılarımı ve teĢekkürlerimi sunarım.

Bu çalıĢmanın portföy yönetimine ilgi duyan araĢtırmacılara yararlı olmasını dilerim.

Mehmet CEBECĠ KONYA-2011

vii ĠÇĠNDEKĠLER ÖZET ... iv ABSTRACT ... v ÖNSÖZ ... vi ĠÇĠNDEKĠLER ... vii SĠMGELER VE KISALTMALAR ... ix 1. GĠRĠġ ... 1 2. KAYNAK ARAġTIRMASI ... 2 3. MATERYAL VE METOT ... 9 3.1. Materyal ... 9 3.2. Metot ... 9

3.3. Portföy ve Portföy Yönetimi... 10

3.3.1. Yatırım kavramı ... 10

3.3.2. Portföy tanımı ... 10

3.3.3. Portföy yönetimi ... 11

3.3.4. Portföy yönetimi süreci ... 12

3.3.5. Portföy çeĢitleri ... 14

3.4. Yatırımlarla Ġlgili Riskler ve Yatırımın Getirisi ... 15

3.4.1. Risk nedir? ... 16

3.4.2. Risk çeĢitleri ... 16

3.4.3. Risk ve getiri hesapları ... 18

3.5. Fiyat/Kazanç Oranı ... 23

3.6. ĠĢlem Hacmi ile Getiri ĠliĢkisi ... 27

3.7. Vadeli ĠĢlem ve Opsiyon Borsası ... 30

3.7.1. Opsiyon iĢlemleri ... 30

3.7.2. Opsiyonların özellikleri ... 31

3.7.3. Opsiyon sözleĢmelerinin türleri ... 32

3.7.4. Black & Scholes opsiyon değerleme modeli ... 35

3.8. Portföy Seçim Teorileri ... 36

3.8.1. Geleneksel portföy yaklaĢımı ... 36

3.8.2. Modern portföy yaklaĢımı ... 37

3.8.3. Bulanık doğrusal programlama ile portföy seçimi yaklaĢımı ... 49

4. ARAġTIRMA SONUÇLARI VE TARTIġMA ... 76

4.1. Modelin Kurulması ve Çözülmesi ... 76

4.2. Önerilen Modelin Opsiyonlu Alım Durumunda Değerlendirilmesi ... 82

viii

KAYNAKLAR ... 90 EKLER ... 97 ÖZGEÇMĠġ ... 148

ix

SĠMGELER VE KISALTMALAR

Kısaltmalar

DP : Doğrusal Programlama

BDP : Bulanık Doğrusal Programlama F/K : Fiyat/Kazanç Oranı

HBK : Hisse BaĢına Kazanç ADI : Toplama-Dağıtım Endeksi

B&S : Black & Scholes Opsiyon Değerleme Modeli ĠMKB : Ġstanbul Menkul Kıymetler Borsası

1. GĠRĠġ

Portföy tek bir menkul kıymetten oluĢacağı gibi, birden fazla menkul kıymetin bir araya getirilmesiyle de oluĢturulabilir. Burada önemli olan konu yatırımcının tutumudur. Riski seven bir yatırımcı, riskin büyüklüğü ile doğru orantılı olan beklenen getiri miktarını da arttırmaktadır. Fakat çoğu yatırımcı risk almaktan kaçınır. Bu Ģekilde düĢünen bir yatırımcı için tek bir menkul kıymete yatırım yapmaktansa, çeĢitlendirme yoluyla birden fazla menkul kıymete yatırım yapmak daha avantajlıdır.

Portföy yönetimi, süreklilik gösteren bir süreçtir. Çünkü bir taraftan ülkenin içinde bulunduğu ekonomik durumun ve bu durum içerisinde yatırım araçlarının dikkatli bir Ģekilde takip edilmesi gerekmektedir. Bunun dıĢında, yatırımcı (kurumsal veya bireysel), elinde bulunan imkanlar ve amaçlar arasında optimum bir denge kurarak, bu dengenin devamlılığını sağlamak zorundadır.

Bu çalıĢmanın temel amacı, ĠMKB 30 endeksinde iĢlem gören hisse senetlerini esas alarak, yatırımcıların getirilerini maksimum, risklerini ise minimum yapmaktır. Bu amaç kapsamında Werners‟ ın geliĢtirdiği bulanık doğrusal programlama modeline Fiyat/Kazanç oranı ve Toplama-dağıtım endeksi kısıtları eklenerek yeni bir model oluĢturulmuĢtur.

ÇalıĢmanın ikinci bölümünde, bulanık doğrusal programlama, Fiyat/Kazanç oranı, Toplama-dağıtım endeksi konularında daha önce yapılmıĢ olan çalıĢmalara değinilmiĢtir.

ÇalıĢmanın üçüncü bölümünde, metot ve materyaller açıklanmıĢ, portföy ve portföy yönetimi hakkında bilgiler verilmiĢtir. Ayrıca portföy seçim teorileri açıklanarak, portföy optimizasyonunda bulanık mantık yaklaĢımını kullanan üç temel model incelenmiĢtir.

ÇalıĢmanın dördüncü bölümünde, geliĢtirilen modelin çözüm aĢaması yer almaktadır. Buna ek olarak, Vadeli ĠĢlem ve Opsiyon Borsası‟nda opsiyonlu alım durumu kullanılarak risk ve getiri değiĢimini gösteren sayısal bir örnek çözülmüĢ ve sonuçlar karĢılaĢtırılmıĢtır.

2. KAYNAK ARAġTIRMASI

Kaynak araĢtırması dört ana baĢlık altında incelenmiĢtir. Bunlar; i. Bulanık doğrusal programlama (BDP) ile ilgili kaynak araĢtırması, ii. Bulanık portföy seçimi ile ilgili kaynak araĢtırması,

iii. Fiyat/Kazanç oranı ile ilgili kaynak araĢtırması,

iv. ĠĢlem hacmi-getiri iliĢkisi ile ilgili kaynak araĢtırmasıdır.

i. Bulanık doğrusal programlama (BDP) ile ilgili kaynak araĢtırması;

Zimmermann (1974), bulanık doğrusal programlama ile yapılan ilk çalıĢmadır. Bulanık küme teorisini ilk defa bir optimizasyon probleminde kullanmıĢtır.

Negoita (1981), bulanık katsayılarla, bulanık doğrusal programlama problemini formüle etmiĢ ve Robust programlama modeli olarak adlandırmıĢtır.

Chanas (1983), bulanık kısıtlayıcıların belirlediği uygun çözüm alanının bilgi eksikliği yüzünden, amaç fonksiyonuna iliĢkin eriĢim düzeyi ile tolerans miktarının karar verici tarafından baĢlangıçta belirlenemeyeceğini öne sürmüĢtür. Bulanık amaç fonksiyonlu ve bulanık kısıtlayıcılı doğrusal programlama problemleri için parametrik programlama sonrası karar verici tercihini dikkate alan bir çözüm yaklaĢımı önermiĢtir.

Nakamura (1984), amaçların üçgensel üyelik fonksiyonları ile temsil edildiği çok amaçlı doğrusal programlama modellerini, parçalı üyelik fonksiyonlu bulanık doğrusal programlama modellerine dönüĢtürerek çözmüĢtür.

Tanaka ve Asai (1984), teknoloji matrisi ve amaç fonksiyonu katsayılarını, kısıtların sağ taraf sabitlerini bulanık sayılar olarak alıp, bunları bulanık fonksiyonlar olarak kullanmıĢlardır.

Verdegay (1984), bulanık kısıtlayıcı bir doğrusal programlama modelinin çözümünün bulanık bir küme ile temsil edilmesi gerektiğini öne sürmüĢtür.

Carlsson ve Korhonen (1986), tüm parametreleri tam olarak bilinmeyen bulanık doğrusal programlamaya, parametrik bir yaklaĢımda bulunmuĢlardır.

Werners (1987), amaç fonksiyonuna iliĢkin üyelik fonksiyonunun analist tarafından belirlenebileceğini vurgulamıĢtır. Werners‟ a göre kısıtların üyelik fonksiyonları karar verici tarafından belirlenirken, kısıtların bulanık olması nedeniyle amaç fonksiyonuna iliĢkin üyelik fonksiyonu karar verici tarafından önceden belirlenemez.

Delgado ve ark. (1989), hem bulanık sayı hem de bulanık kısıtlar kümesini içeren genel bir bulanık doğrusal programlama modeli sunmuĢ ve bu modeli çözmek için yeni bir yaklaĢım üzerinde çalıĢmıĢlardır.

Rommelfanger ve ark. (1989), amaç fonksiyonunda bulanık parametrelerle doğrusal programlama problemlerini çözmek için yeni bir yöntem sunmuĢlardır.

Zimmermann (1991), karar vericinin ulaĢmak istediği amaç fonksiyonunun değeri için bir istek seviyesinin kurulabileceğini ve kısıtların her birinin bir bulanık küme olarak modellenebileceğini öne sürmüĢtür.

Shaocheng (1994), aralık sayılar ve bulanık sayılarla, bulanık doğrusal programlama üzerinde çalıĢmıĢ ve bulanık kısıtlı doğrusal programlama problemlerini öncelikle amaç fonksiyonu için bir üst sınır belirleyerek bulanıklıktan kurtarmıĢtır.

Inuiguchi ve Sakawa (1998), bir bulanık amaç fonksiyonu ile doğrusal programlama problemlerini yerleĢtirmede optimalliğin esnekliğini ve güçlülüğünü (robust) ortaya koymuĢlardır.

Guu ve Wu (1999), iki aĢamalı bir yaklaĢım önermiĢlerdir. Bu yöntem, yalnız amaç fonksiyonunun en yüksek üyelik derecesini araĢtırmakla kalmamakta, bunun yanında her bir kısıt kaynağından en iyi Ģekilde yararlanmayı sağlamaktadır.

Jamison ve Lodwick (2001), problemde her bir sabit, bulanık sayı ile değiĢtirilip, amaç ve kısıtlar olası kısıt bozulmaları için amacı cezalandırarak kısıtlanmamıĢ bulanık bir fonksiyon olarak yeniden biçimlendirilmiĢtir.

Chiang (2001), BDP‟ yi formüle etmek için diğer çalıĢmalardan farklı olarak istatistiksel veri ile istatistiksel güven aralığı kavramını kullanmıĢtır.

Gasimov ve Yenilmez (2002), doğrusal üyelik fonksiyonlarını kullanarak BDP problemlerinin çözümünü yapmıĢlardır.

Sadeghi ve Hosseini (2004), enerji tedarik planlamasında BDP yöntemini kullanmıĢlardır.

Amiri ve Nasseri (2007), trapez bulanık değiĢkenler ile doğrusal programlama problemleri için bir dual simpleks metodu ve dualite sonuçları elde etmiĢlerdir.

Lotfi ve ark. (2009), bütün parametreleri ve değiĢkenleri üçgensel bulanık sayı olan bulanık doğrusal programlama (FFLP) problemleri için bir farklı bir görüĢ öne sürmüĢlerdir. Simetrik üçgensel bulanık sayılar ile ilgili var olan kavramları kullanarak bulanıklığın miktarını durulaĢtırmak için bir çalıĢma yapmıĢlardır.

Fang ve ark. (2010), bulanık doğrusal programlama probleminin çözümü için temel çizgi algoritması (the basic line algorithm) adı altında yeni bir model üzerinde

çalıĢmıĢlardır. Temel prensibi, Ģu anda kullanılan BDP çözümünün Simplex metodu ile karĢılaĢtırılmasıdır. Temel çizgi algoritmasının avantajları sadece verilerin sabit ve döngüye aykırı olması değildir. Bunlara ilave olarak bu model, problemin çözüm adımlarını azaltarak üstünlüğünü göstermektedir.

Deng (2011), bulanık doğrusal programlama yaklaĢımını aralık değerli matrix oyunlarını çözmek için kullanmıĢtır. Buradaki temel amaç, aralıklar ile matrix oyunlarının sonuçlarını bulmada bulanık doğrusal programlama metodunu kullanmaktır. Çünkü, matrix oyunlarının sonuçları aralıklı olarak ifade edilmektedir. Matrix oyununun değeri de bir aralığı ifade etmektedir.

ii. Bulanık portföy seçimi ile ilgili kaynak araĢtırması;

Östermark (1996), bulanık karar prensibini kullanarak, amaç değerlerini ve kısıtları bulanık alarak bir dinamik portföy yönetim modeli geliĢtirmiĢtir.

Ramaswamy (1998), bulanık bir bono portföyü seçim modeli önermiĢtir.

Inuiguchi ve Ramik (1998), portföy seçimi problemi için stokastik programlama ve matematiksel programlama yöntemlerini karĢılaĢtırmıĢ ve portföy seçimi için matematiksel programlama yaklaĢımlarının avantaj ve dezavantajlarını belirtmiĢlerdir.

Parra (2001), portföy seçimi için bir hedef programlama yöntemi geliĢtirmiĢtir. Buradaki portföy modeli, bulanık sayıların beklenen aralıklarına dayanmaktadır.

Ammar ve Khalifa (2003), bulanık portföy optimizasyonu için kuadratik programlama yaklaĢımı kullanmıĢlardır.

Fang ve ark. (2005), bulanık karar teorisini kullanarak iĢlem maliyeleri yardımı ile portföyü yeniden dengeleme çalıĢması gerçekleĢtirmiĢlerdir.

Vercher (2006), minimize edilen risk çerçevesinde elde edilen getirinin, risksiz bir varlığın elde ettiği getiriden daha az olmadığı bir portföy oluĢturmak için bir çalıĢma yürütmüĢtür.

Huang (2007), bulanık portföy seçiminde etkili olan risk için yeni bir tanımlama geliĢtirmiĢtir. Yine aynı yıl bir baĢka makalesinde, portföy optimizasyonu için ortalama-yarı varyans metodlarını kullanmıĢtır.

Hasuike ve ark. (2009), rastgele bulanık değiĢkenler gibi belirsiz olan beklenen getiriler ile olasılık içeren, geleceğe yönelik beklenen getirileri içeren birkaç portföy seçim problemini ele almıĢlardır.

Wu ve Liu (2010), portföy optimizasyonu problemi için bulanık beklenti-yayılma (E-S) modeli geliĢtirmiĢlerdir. Yayılma terimi, Lebesgue-Stieltjes (L-S)

integralinde tanımlanmaktadır. Bu integralin hesaplamaları genellikle, sık sık kullanılan trapez ve üçgen değiĢkenler için yaklaĢım Ģemasına ve bilgisayar yazılımına bağlıdır. Yayılma terimi, bulanık parametreler yönünden ikinci dereceden fonksiyonlar olarak temsil edilmektedir. Bu yeni temsiller, parametrik programlama problemine karĢılık gelen E-S modeline dönüĢtürmeyi kolaylaĢtırmaktadır. Sonuç olarak, bulanık parametreler göz önüne alındığında, E-S modeli genel amaçlı yazılım veya geleneksel optimizasyon algoritmaları ile çözülebilecek bir karesel programlama problemi halini almaktadır.

Sadjadi ve ark. (2011), farklı zaman döngülerindeki yatırımın miktarını belirleyen bulanık doğrusal programlama yöntemini ele almıĢlardır. Getiri oranları ve borçlanma/borç verme oranları dalgalı olarak ifade edilmekten ziyade üçgensel bulanık sayılar olarak ifade edilmiĢtir. Bulanık küme teorisi kullanılarak, yatırımcıların elindeki nakit miktarı ve karları için bir model geliĢtirilmiĢtir.

iii. Fiyat/Kazanç oranı ile ilgili kaynak araĢtırması;

Basu (1977), hisse senedine ait yatırım performansının F/K oranı ile iliĢkisini incelediği çalıĢmasında Eylül 1956 - Ağustos 1971 dönemini ele almıĢtır. New York Borsası‟nda alım satım iĢlemi yapılan 1400 sanayi firmasının hisselerini analizinde kullanmıĢtır. Ele alınan dönem süresince, düĢük F/K oranına sahip portföylerin, yüksek F/K oranına sahip menkul kıymetlere oranla daha yüksek getiri elde ettiklerini belirtmiĢtir.

Kane ve ark. (1996) çalıĢmalarında, menkul kıymetler borsasındaki volatilitenin, piyasa F/K oranı üzerindeki etkisini incelemiĢlerdir. Sermaye piyasasındaki volatilite artıĢının piyasa F/K oranını ve hisse senedi fiyatını düĢürdüğü sonucuna varmıĢlardır. Ayrıca sermaye piyasasındaki volatiliteyi bilmek suretiyle hisse senedi fiyatlarının düĢeceğini tahmin etmenin, söz konusu piyasanın etkinliği ile çeliĢmediğini vurgulamıĢladır. Çünkü piyasadaki volatilite artıĢının yol açtığı algılanan riskteki yükseliĢ, yatırımcıların hisse senedi yatırımları için talep ettikleri risk primlerini, dolayısıyla da iskonto oranlarını arttıracağını belirlemiĢlerdir. Ġskonto oranındaki artıĢın ise hisse senedi fiyatlarını düĢüreceği sonucuna varmıĢlardır.

Aydoğan ve Güney (1996) çalıĢmalarında, ortalama F/K oranı ile temettü veriminin ĠMKB‟ nda hisse senedi getirilerini tahmin edebildiğini incelemiĢlerdir. Elde edilen sonuçlar ana hatlarıyla yatırımcılara olumlu sinyaller vermektedir. Hem F/K

oranı hem de temettü verimi 3 ile 12 ay sonrası hisse senedi getirilerinin tahmininde önemli birer araç olarak ortaya çıkmaktadır.

Shen (2000) çalıĢmasında, ABD hisse senedi piyasasında yüksek F/K oranına rağmen hem kısa hem de uzun dönemde hisse senedi fiyatlarında yükselmenin devam edebileceğini söylemiĢtir. F/K oranlarının yüksek olduğu dönemleri izleyen dönemlerde hisse fiyatının uzun dönemde artıĢ hızının yavaĢ, kısa dönemde hisse senedi piyasası performansının güçsüz olduğunu ve F/K oranlarına rağmen hisse senedi fiyatlarının artmaya devam edeceğini ileri sürmüĢtür. Yüksek F/K oranına rağmen hisse senedi fiyatının artmasının üç temel nedeni olduğunu belirtmiĢtir. Bunlar;

- Ekonomide beklenen istikrarlı GSYĠH büyümesine bağlı olarak Ģirket kazançlarının eskisinden daha hızlı büyümesinin beklenmesi,

- Hisse senetlerinin, yatırımcıların gözünde eskisine göre daha az riskli olması nedeniyle hisse senedi fiyatlarını yükseltici etki yapacak Ģekilde daha fazla talep etmeleri,

- Hisse senetlerine yatırım yapmak için yatırımcıların katlandığı iĢlem maliyetinin düĢerek hisse senedi talebini arttırmasıdır.

Trevino ve Robertson (2002), F/K oranının hisse senetlerinin getirilerinin geleceği ile yüksek derecede bağlantılı olduğunu ileri sürmüĢlerdir. ÇalıĢmalarında S&P 500 endeksi verilerini kullanarak F/K oranları ile 1, 2, 5, 8 ve 10 yıl sonraki getiriler arasındaki iliĢkiyi incelemiĢlerdir. Nakit devir hızı oranını Ģirket baĢarısının ölçümünde tamamıyla objektif bir ölçü olarak kabul etmesine rağmen, F/K oranının güvenli yatırım yapmada subjektif kalabileceğini ileri sürmüĢlerdir. ÇalıĢmanın sonucunda F/K oranları ile üç yıldan daha kısa dönemlerde ortalama getirileri arasında düĢük korelasyon olduğu ortaya çıkarken, beĢ yıldan uzun dönemlerde getirileri arasında yüksek korelasyon olduğu ortaya çıkmıĢtır. Diğer bir deyiĢle F/K oranlarının yüksek olduğu dönemleri izleyen uzun dönem getiri oranları düĢükken, oranların düĢük olduğu dönemleri izleyen uzun dönem getiri oranlarının yüksek olduğunu gözlemlemiĢlerdir. Trevino ve Robertson‟a göre yüksek F/K oranı yatırımcıya Ģirket hakkında iyi bir fikir vermektedir. Harney ve Tower‟a (2003) göre, hisse fiyatları kazanç Ģeklini belirten karı yönetmek için firma yeteneğiyle temel bir iliĢkiyi gösterebilir. F/K oranının büyüklüğü Ģirket karının değiĢkenlerini göstermektedir. Yeterince düĢük F/K oranının, hisse pazarının düĢük değerini kapsamlı bir Ģekilde açıkladığını ileri sürmüĢlerdir. Aksine yeterince yüksek F/K oranı, karı yönetmek için iĢletmenin yeterliliği olan yatırımcının yüksek değerini göstermektedir.

Horasan (2009), temel analiz tekniğinin bir unsuru olan F/K oranının firmaların getiri ve kapanıĢ fiyatları üzerindeki etkilerini tespit etmek için bir çalıĢma yapmıĢtır. ÇalıĢma sonucunda, F/K oranı ve kapanıĢ fiyatı arasında anlamlı ve pozitif yönde bir iliĢki gözlenirken, F/K oranı ve getiri arasında anlamlı fakat negatif yönde bir etki gözlenmiĢtir.

Théoret ve Racicot (2010), Taylor (1986,1994) ve Nelson (1990) tarafından geliĢtirilen stokastik modeller kullanılarak Kalman filtresi yardımı ile mali piyasaki önemli değiĢkenlerin stokastik hareketliliğini tahmin etmek için GARCH modelini kullanmıĢlardır. Bu modeldeki GARCH(1,1) değeri F/K oranı yardımıyla S&P500 borsasındaki hisse senetlerine uygulanarak bulunmuĢtur.

iv. ĠĢlem hacmi-getiri iliĢkisi ile ilgili kaynak araĢtırması;

Brailsford‟ un (1994) çalıĢmasında, fiyat değiĢimlerinin yönüne bakılmaksızın, toplam pazar ve bireysel hisse senetleri için günlük iĢlem hacminin üç farklı ölçümü için anlamlı sonuçlar ortaya çıkmıĢtır. Negatif getirilerin eğiminin, pozitif getirilerin eğiminden daha dik olduğu hacim-fiyat değiĢimi hipotezini ispatlayan sonuçlara ulaĢılmıĢtır. Bu çalıĢma, hacim-fiyat arasındaki iliĢkinin asimetrik olduğunu destekleyen bir çalıĢma niteliğindedir. ÇalıĢmada GenelleĢtirilmiĢ Otoregresif KoĢullu DeğiĢen Varyans (GARCH) modeli kullanılmıĢtır.

BaĢçı ve ark. (1996), Ocak 1998-Mart 1999 tarihleri arasında ĠMKB‟ de, 29 hisse senedi için haftalık fiyat ve iĢlem hacmi verileriyle çalıĢmıĢlardır. Fiyat ve iĢlem hacmi değiĢkenleri arasında bir koentegre (ortak bütünleĢme) iliĢki olduğunu bulmuĢlardır.

Lee ve Rui (2002), üç büyük hisse senedi piyasasında (New York, Tokyo, Londra) çalıĢma yapmıĢlardır. New York ve Tokyo piyasalarında, nedensellik etkisinin hisse senedi getirilerinden iĢlem hacmine doğru olduğu, iĢlem hacmi ile getiri volatilitesi arasındaki feedback iliĢkisinin ise her üç piyasada geçerli olduğu sonucuna varmıĢlardır.

Koulakiotis ve ark. (2006), GARCH ve EGARCH-M tekniklerini kullanarak; Avustralya, Kanada, Fransa, Japonya, ABD, Almanya ve Ġtalya‟ yı kapsayan yedi ülke için haftalık olarak hisse senedi getirileri, beklenen getiri ile hisse senedi piyasası volatilitesinin stokastik bir davranıĢ sergilediğini ampirik bir bulgu ile ispatlamıĢlardır.

Kamath (2008), IPSA (ġili Santiago Borsası)‟ daki günlük, iĢlem hacmi ve getiriler arasındaki ekonomik iliĢkiler için bir incelemede bulunmuĢtur. Ocak

2003-Kasım 2006 dönemlerini kapsayan 950‟den fazla getiri-hacim çifti veri olarak kullanılmıĢtır. 46 aylık bir periyot boyunca % 240 getiri elde edilmiĢtir. Bu çalıĢma göstermiĢtir ki, IPSA‟ nın yükseliĢi artan iĢlem hacme eĢlik etmiĢtir. Aynı Ģekilde IPSA‟ nın düĢüĢü iĢlem hacminin düĢüĢü ile doğru orantılı olmuĢtur. Hacim ile getirilerin büyüklükleri arasında eĢ zamanlı iliĢki olduğu bulunmuĢtur. Bu iliĢki anlamlı ve pozitiftir. Dolayısıyla iĢlem hacmi değiĢimlerinin, endeks hareketleri boyunca meydana gelen getiriler için yardımcı bir araç olduğu görülmektedir.

Javid ve Mubarik (2009), Pakistan hisse senedi piyasası için yürüttükleri çalıĢmalarında üç imalat sektöründen toplam 70 firmanın Temmuz 1998 - Ekim 2008 dönemindeki günlük verilerini kullanarak iĢlem hacmi, hisse senedi getirisi ve volatilite arasındaki etkileĢimi incelemiĢlerdir. Bulgular, önceki gün gerçekleĢen iĢlem hacminin Ģimdiki hisse senedi getirisi üzerinde önemli bir etkiye sahip olduğunu göstermektedir. Granger nedensellik testi piyasa getirisi ile iĢlem hacmi arasında çift yönlü bir nedensellik iliĢkisinin varlığını göstermektedir.

3. MATERYAL VE METOT

3.1. Materyal

Bu çalıĢmada,

ĠMKB 30 endeksi içerisinde yer alan ve Ocak 2007-Aralık 2009 tarihleri arasında iĢlem gören 30 hisse senedine ait;

- Getiri - Risk

- Fiyat/Kazanç oranı (F/K) - Toplama-dağıtım endeksi (ADI)

Vadeli iĢlem ve Opsiyon Borsası‟nda ĠMKB 30 endeks sözleĢmesi opsiyon primi kullanılarak,

LINDO 6.1 paket programı yardımıyla optimal portföy oluĢturulmaya çalıĢılacaktır.

3.2. Metot

Bu çalıĢmada hisse senedi yatırımcıları için optimal portföy oluĢturulmaya çalıĢılmıĢtır. Bu kapsamda Konno-Yamazaki DP modeline, bulanık doğrusal programlama yaklaĢımının uygulandığı Werners‟ ın modeli temel alınmıĢtır. Mevcut modele, hisse senetleri piyasalarındaki temel analiz ve teknik analiz yöntemlerinde kullanılan kısıtlar eklenmiĢ ve bu doğrultuda yeni bir model oluĢturulmuĢtur.

Teknik analiz yöntemlerinden seçilen Toplama-dağıtım endeksi kısıtı, iĢlem hacmi ile getiriler arasındaki pozitif iliĢkiden dolayı oluĢturulabilecek optimal portföy için önemli bir kriterdir.

Temel analiz yöntemlerinden biri olan Fiyat/Kazanç oranı ise, Ģirketlerin bilançoları incelenerek, mevcut durumları ve sektördeki gücü hakkında önemli ipuçları vermektedir.

Önerilen modelin çözümüyle, sahip olunan varlıkların toplam getirilerini ve risk faktörlerini göz önüne alarak, temel analiz ve teknik analiz yöntemleri yardımıyla, minimum risk ve maksimum karı sağlayacak hisse senetleri seçilecektir. Bu aĢamadan sonra Vadeli ĠĢlem ve Opsiyon Borsası‟ nda iĢlem gören ĠMKB 30 endeks sözleĢmesi satın alınarak, opsiyonlu alım durumunda riskin ve karın ne Ģekilde değiĢeceği somut bir örnekle incelenecektir.

3.3. Portföy ve Portföy Yönetimi

Portföy yönetimi, değiĢkenleri çok fazla olan ve piyasadaki güncel haberler ile yatırımcının yönüne müdahale etmesini gerekli kılan, bu nedenle sürekliliği olan bir yapıya sahiptir. Portföy yönetimi hakkında literatürde oldukça fazla çalıĢma bulunmaktadır. Bu kısımda, portföy yönetimi ile ilgili tanımlar verilmiĢ, daha sonra da portföy yönetiminin süreç akıĢı incelenmiĢtir.

3.3.1. Yatırım kavramı

Yatırım, maddi veya manevi (topluluk içinde prestij kazanma veya kendini herhangi bir Ģirketin ortağı hissetme) çıkar, kar, kazanç sağlamak için önceden yapılan harcama olarak tanımlanabilir. Yatırım bir kerede yapılabileceği gibi çeĢitli zamanlara da yayılabilir. Yatırım, sahip olunan paranın değerini kaybetmesi tehlikesinden korunma veya ödünç para ile yatırım yaptıktan sonra borcu faizi ile birlikte geri ödeyip kar etme gibi çeĢitli amaçlarla yapılabilir (AkbaĢ, 1999).

3.3.2. Portföy tanımı

Portföy kelime anlamı olarak „cüzdan‟ demektir. Menkul kıymetler açısından portföy, menkul kıymetlerden oluĢan bir topluluğu ifade etmektedir. Portföy, belirli

amaçları gerçekleĢtirmek isteyen yatırımcıların, sahip olduğu, birbirleriyle iliĢkisi olan ve kendine öz ölçülebilir nitelikleri olan yeni bir varlıktır (DemirtaĢ ve Güngör, 2004).

Diğer bir deyiĢle, belirli bir kiĢi veya grup tarafından elde tutulan, ağırlıklı olarak hisse senedi, tahviller gibi menkul kıymetten oluĢan bileĢkeye portföy adı verilir (BeĢer, 2005).

3.3.3. Portföy yönetimi

Herhangi bir portföyün oluĢturulması aĢamasında yapılan iĢlemler bütünü portföy yönetimi Ģeklinde ifade edilmektedir (Bozdağ ve ark., 2005).

Portföy yönetiminde amaç, karar vericinin risk ve getiriye karĢı gösterdiği tutum çerçevesinde portföy içine hangi varlıkların hangi oranlarda gireceğine ve zamanla değiĢen ekonomik koĢullara bağlı olarak hangi varlıkların portföyden çıkarılacağına karar vermektir. Tüm karmaĢık problemlerde olduğu gibi portföy yönetiminde de kararların verilmesi zordur ve uzun bir süreç gerektirir. Bunun nedeni, yatırımcının kriterlerine uygun portföylerin oluĢturulmasında çok fazla sayıda ve karmaĢık yapıda verileri kullanarak, istenilen özelliklere sahip portföylerin seçiminin zorluğudur (Sezgin, 2008).

ÇeĢitlendirme prensibi, birden fazla menkul kıymete yatırım yaparak riskin dağıtılmasını amaçlayan portföy yönetimi görüĢünde, yatırım çeĢitlendirildiği oranda riskin de azalmasına dayanmaktadır. Portföy seçiminde, birbirleriyle iliĢkisiz sektörlerden menkul kıymetler seçilerek etkili bir çeĢitlendirme ile risk azaltılabilir. Gelecekle ilgili tüm kararlarda, kararın istenilen sonucu vermemesi tehlikesi vardır. Bir finansal varlık yatırımcısının, yapacağı yatırımdan beklediği bir getiri vardır. Fakat beklenen getirinin sağlanıp sağlanamayacağını yatırımı yapmadan bilmek imkânsızdır. Yatırımcı, yapacağı her yatırımın taĢıdığı bu riske karĢı, kendisini kısmen veya tamamen korumaya çalıĢır. Bu koruma yatırım araçları arasında herhangi bir getiri seviyesinde en az risk taĢıyanı seçme Ģeklinde veya herhangi bir risk seviyesinde yatırımının daha büyük getiri sağlamasını talep etme Ģeklinde olabilir. Gerek daha az risk taĢıyan yatırım araçlarını seçmek, gerekse yüksek risk taĢıyan yatırımdan daha yüksek getiri talep edebilmek için riskin büyüklüğünü ölçmek gerekir (Markowitz, 1952).

3.3.4. Portföy yönetimi süreci

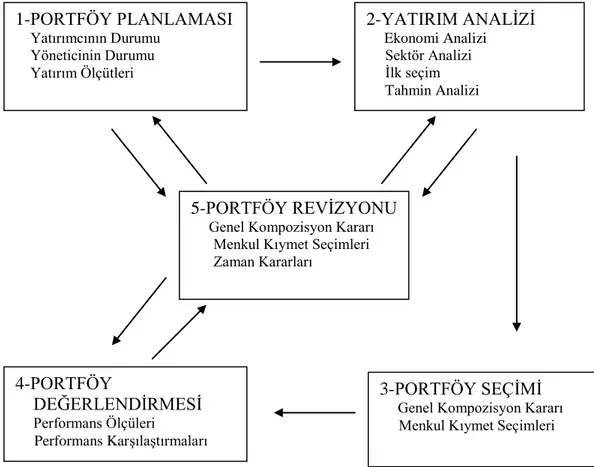

Bir portföy yöneticisinin öngörülen risk sınıfında ortalama üzerinde getiri sağlamak ve çeĢitlendirme ile sistematik olmayan bütün riskleri elimine etmek gibi iki ana amacı olmalıdır. Bu iki amacı gerçekleĢtirmek için portföyün belirli bir süreç içinde oluĢturulması gerekir. Portföy yönetimi sistemi dinamik bir süreç olup, beĢ aĢamadan oluĢmaktadır (Sevil, 2001). Bunlar; - Portföy Planlaması - Yatırım Analizi - Portföy Seçimi - Portföy Değerlendirmesi - Portföy Revizyonu‟ dur.

Bu aĢamaların birbirleri ile etkileĢimleri ġekil 3.1‟ de gösterilmiĢtir.

ġekil 3.1. Portföy yönetim süreci (AslantaĢ, 2008) 1-PORTFÖY PLANLAMASI Yatırımcının Durumu Yöneticinin Durumu Yatırım Ölçütleri 2-YATIRIM ANALĠZĠ Ekonomi Analizi Sektör Analizi Ġlk seçim Tahmin Analizi 5-PORTFÖY REVĠZYONU Genel Kompozisyon Kararı Menkul Kıymet Seçimleri Zaman Kararları 4-PORTFÖY DEĞERLENDĠRMESĠ Performans Ölçüleri Performans KarĢılaĢtırmaları 3-PORTFÖY SEÇĠMĠ Genel Kompozisyon Kararı Menkul Kıymet Seçimleri

Portföy planlaması aĢağıdaki konuları kapsamaktadır:

- Yatırımcının durumunun incelenmesi; yatırım süresinin açıklanması, yatırımcının isteklerinin ve amaçlarının belirtilmesi, yatırım süresince meydana gelecek fon hareketlerinin tahmini gerekmektedir. Yatırımcıyla ilgili tüm bu bilgiler, sağlıklı bir portföy oluĢturulmasına yardımcı olacaktır. - Yatırım uzmanının veya portföy yöneticisinin durumunun saptanması;

yatırımcının kendisinin oluĢturduğu portföyden sağlayabileceği sonuçlardan daha iyi sonuçlar alması veya geçerliliği kanıtlanmıĢ tesadüfi yatırım yöntemleri ile sağlanabilecek sonuçlardan daha iyi sonuçlar alması gibi faktörlerin incelenmesi gerekmektedir.

- Yatırımcı adına faaliyette bulunan portföy yöneticisine yol gösterecek yatırım ölçütlerinin saptanması; portföy planlamasının son aĢamasını oluĢturmaktadır. Portföy yöneticisi, yatırım ölçütünü hem yatırımcının hedeflerine, hem de kendi beklentilerine cevap verecek Ģekilde belirlemelidir (Ceylan ve Korkmaz, 1998).

Yatırım analizi ise portföye alınacak menkul kıymetlerin niteliklerinin incelenmesi, ölçülmesi, belirli bir süre içinde değiĢik menkul kıymetlerin performanslarının ne olabileceğinin nicel olarak tahmin edilmesidir. Bu analizde önemli olan, sadece yatırım yapılabilecek finansal varlıkların geçmiĢ performanslarının incelenmesi ve değerlendirilmesi değildir. Ayrıca, çeĢitli bilgilerden yararlanılarak, ileriye dönük açık ve matematiksel tahminlerin yapılması gerekir. Bu tür hesaplamalarla, yatırım için uluslar arası veya ulusal ekonomik Ģartların uygun olup olmadığı ortaya konulabilir. Ekonomik durum yatırım için elveriĢli ise, daha sonra, hangi endüstrilerin geleceğinin daha iyi olacağına yönelik analizler yapılmalıdır. Daha sonraki aĢamada ise belirlenen endüstride hangi iĢletmelerin menkul kıymetlerine yatırım yapılacağının tespit edilmesi gerekir. Yatırım analizi aĢamalarını,

- Ekonomik analiz - Sektör analizi

- Menkul kıymetler arasından ilk seçim - Tahmin analizi

Ģeklinde sıralamak mümkündür (Ceylan ve Korkmaz, 1998).

Portföy seçimi aĢamasında, ilk önce her yatırım grubuna yapılacak yatırım tutarı belirlenir. Daha sonra bu grup içinde farklı menkul kıymetlere yapılacak yatırım tutarının belirlenmesi gerekir. Bu safhada yatırım uzmanı, yatırımcı adına ilk teĢebbüste

bulunur. Portföy seçiminde portföyün hangi varlıklardan oluĢacağı belirlenmektedir. Daha sonra seçilen menkul kıymetlerden her birine ne kadar yatırım yapılacağı belirlenir (Bekçi, 2001). Çünkü yatırım analizi, ekonomi analizi, sektör analizi, ilk ayırım, tahmin analiz ve genel kompozisyon kararları bu seçime yönelik ön çalıĢmaları oluĢturmaktadır (Ceylan ve Korkmaz, 1998).

Portföy yönetimi sürecindeki dördüncü aĢama, portföy değerlendirmesidir. Sistemin dinamik özelliğinden dolayı, oluĢturulan portföyün belirli zaman aralıklarında değerlendirilmesi gerekir. Bu aĢamada, zaman içerisinde portföyün verimi ve değerinde olan değiĢiklikler incelenir. Sonuçlar, yatırım süresinin baĢında saptanan yatırımcının amaçları ve yatırım ölçütleri ile değerlendirilir (AslantaĢ, 2008).

Portföy yönetiminde son aĢama portföy revizyonudur. Portföy revizyonu genel ekonomi, endüstri kolu ve menkul kıymetlerle ilgili analizlerin sürekli olarak yapılması faaliyetini kapsar. Portföy revizyonunda menkul kıymet seçimi ve yatırım zamanlaması kararları önem kazanmaktadır. Portföy revizyonu yapılırken, menkul kıymetlerin alım ve satımının gerekli olup olmadığı, hangi menkul kıymetlerde hangi oranda değiĢiklik yapılması gerektiği, yatırım için yapılacak iĢlem tutarının ne olması gerektiği ve yatırım iĢleminin ne zaman yapılacağı gibi sorulara cevap aranır (Berk, 2000).

3.3.5. Portföy çeĢitleri

DeğiĢik menkul kıymetlerden veya yatırım araçlarından, çok sayıda portföy oluĢturulabilir. Ancak, olaya hisse senedi ve tahvil gibi geleneksel menkul kıymetler açısından bakıldığında;

- Bütünü tahvillerden oluĢan

- Belirli oranda hisse senedi ve tahvili birlikte içeren - Bütünü hisse senedinden seçilmiĢ

üç farklı portföyden söz edilebilir. Oysa ki, bir portföy hisse senedi ve tahvil gibi temel menkul kıymetler dıĢındaki yatırım araçlarıyla da belirlenebilir. Yatırım süresi boyunca hangi tür varlıkların daha verimli olacağı çeĢitli istatistik tekniklerle değerlendirilerek portföy seçimi gerçekleĢir. Hisse senedi ve tahvil dıĢındaki yatırım araçlarını;

Varlığa dayalı menkul kıymet Finansman bonoları

Hazine bonosu

Gelir ortaklığı senetleri

Banka bonoları veya banka garantili bonolar Metrekare konut sertifikaları

Mevduat ve mevduat sertifikaları Repo

Döviz ve döviz tevdiat hesapları Altın

olarak sıralamak mümkündür. Yatırımcıların portföylerinden beklentileri farklı derecelerde olabileceği için yapılacak bir portföy çeĢitlendirme, yatırımcı özelliklerine göre değiĢiklik gösterecektir (Sezgin, 2008).

3.4. Yatırımlarla Ġlgili Riskler ve Yatırımın Getirisi

Yatırımcılar ellerindeki varlıkları korumak, gelirlerini arttırmak ya da riski dağıtmak koĢuluyla, gelirlerini yaĢamları boyunca en üst düzeyde tutmaya çalıĢırlar. Bu nedenle risk ve getiri arasında bir kıyaslama yapmak zorundadırlar. Yatırımcıları, risk parametresi altında üç ayrı sınıfa yerleĢtirmek mümkündür. Bunlar;

i. Riskten kaçan yatırımcılar: Adından da anlaĢılacağı üzere riski sevmezler ve riskten kaçarlar. Bu tür yatırımcılar, beta katsayısı düĢük olan hisse senetlerini tercih ederler. Bundan dolayı bu tür yatırımcılar, yapacakları yatırımlarda tercih söz konusu ise aynı getiri altında riski daha az olanı tercih ederler.

ii. Riske karşı kayıtsız yatırımcılar: Riske karĢı kayıtsız kalan bu tür yatırımcılar, riskle ilgilenmezler. Bu tür yatırımcılar için hangi yatırımın seçileceği çok önemli değildir.

iii. Riski seven yatırımcılar: Bu tür yatırımcılar, yüksek getirinin yüksek risk düzeyi ile elde edileceğini varsayarlar. Getiri ne kadar yüksek olursa, risk de o kadar yüksek olacaktır. Yatırımcılar daha yüksek getiriyi tercih ederse, aynı oranda daha yüksek bir riski de kabul ediyor demektir (Bekçi, 2001).

3.4.1. Risk nedir?

Yatırımcıların, hisse seçimlerinde daha bilinçli olabilmeleri için, nelere bakmaları gerektiği ve hissenin baĢarısını nasıl değerlendirebilecekleri konusu önemlidir. Öncelikle, risk ve getiri iliĢkisi, bir hisse senedinin baĢarısını değerlendirirken yatırımcılar tarafından dikkate alınması gereken en önemli unsurdur. Hisse senedi getirisini ölçmek kolaydır; ancak riskin değerlendirilmesi konusundan önce "risk nedir?" sorusuna açıklık getirilmesi gerekir. Sermaye piyasalarında risk, çok genel olarak, "beklenen getirinin gerçekleĢen getiriden sapma olasılığı" olarak tanımlanabilir. Bir baĢka anlatımla, herhangi bir yatırım aracının getirisi, beklenen getiriden ne kadar büyük farklılık veya sapma gösteriyorsa, söz konusu yatırım aracının riski, o kadar yüksek demektir (Turanlı ve ark., 2002).

3.4.2. Risk çeĢitleri

Portföy kuramında yatırımcının riski kontrol altına alabilme veya sınırlayabilme olanağının olup olmamasına göre, toplam risk; sistematik risk ve sistematik olmayan risk olarak iki ana gruba ayrılmaktadır.

i. Sistematik risk: Piyasada iĢlem gören tüm menkul kıymetlerin fiyatlarını aynı anda etkileyen faktörlerin neden olduğu risktir. Beklenen getirinin sistematik değiĢkenliği, hemen hemen tüm menkul kıymetler için değiĢen derecelerde mevcuttur. Çünkü menkul kıymetlerin fiyatlarının çoğu sistematik bir Ģekilde aynı yönde hareket eder. Yatırımcılar açısından sistematik riskin kontrol olanağı yoktur. Bu nedenle portföy yönetiminde tek belirsizlik kaynağının sistematik risk olduğu ifade edilebilir. (Ceylan ve Korkmaz, 1998).

Sistematik riskin baĢlıca kaynakları Ģunlardır; - Piyasa riski

- Faiz oranı riski - Enflasyon riski - Politik risk

Sistematik risk, portföyün çeĢitlendirilmesi ile giderilemeyen risk olarak da tanımlanabilir. Genelde, temel endüstriyel maddeler üreten iĢletmelerde ve dolayısıyla

söz konusu iĢletmelerin hisse senetleri üzerinde, sistematik riskin daha yüksek olduğu gözlenmiĢtir (Akgüç, 1998).

ii. Sistematik olmayan risk: Bir Ģirket veya sektöre özgü olan risktir. ĠĢçi grevi, yönetim hataları, keĢifler, reklâm kampanyaları, tüketici tercihlerindeki değiĢmeler, Ģirket gelirinde sistematik olmayan değiĢmelere yol açabilir. Sistematik olmayan faktörler, diğer endüstriler ve genel olarak menkul kıymetler piyasasını etkileyen faktörlerden bağımsızdır (Ceylan ve Korkmaz, 1998). Sistematik riskin kontrol edilmesi imkânsızken, sistematik olmayan riskin kaynaklarında yapılan değiĢmelerle ve yönlendirmelerle azaltılması veya yok edilmesi mümkündür. Çok iyi çeĢitlendirilmiĢ bir portföyde sistematik olmayan risk, sistematik risk seviyesine kadar düĢürülebilir (AslantaĢ, 2008).

Menkul kıymetler arası iliĢkiye dikkat edildiği taktirde portföyün sistematik olmayan riski azaltılabilmekte hatta sıfırlanabilmektedir (Markowitz, 1952).

Sistematik olmayan riskin baĢlıca kaynakları Ģunlardır; - Finansal risk

- ĠĢ ve endüstri riski - Yönetim riski - Likidite riski

Sistematik risk ve sistematik olmayan risk ġekil 3.2‟ de gösterilmiĢtir. ġekilde görüldüğü gibi sistematik risk sıfıra indirilebilirken; sistematik olmayan risk, sistematik risk kadar düĢürülebilir.

Risk Portföydeki Yatırım Aracı Sayısı Sistematik Risk Sistematik Olmayan Risk

3.4.3. Risk ve getiri hesapları

Portföy seçiminde dikkatle incelenmesi gereken iki önemli konu vardır. Bunlar; risk ve getiridir. Yatırımcılar, ellerindeki varlıklarına yön verirken bu iki konuyu mukayese etmek zorundadırlar.

3.4.3.1. Beklenen getiri

Menkul kıymetlere yatırım yapan yatırımcılar, menkul kıymetin türüne göre kazanç beklemektedir. Söz konusu kazanç, faiz geliri, kar payı ve menkul kıymetlerin fiyatındaki artıĢın neden olacağı değerlerdir. Menkul kıymetlerin getirisi, ekonominin, endüstrinin ve iĢletmenin durumundaki değiĢmelerle yakından ilgilidir. Ayrıca, yatırımlardan beklenen getiri oranları menkul kıymetin türüne göre de değiĢmektedir. Örneğin, devlet tahvili ve özel sektör tahvillerinden beklenen getiriler farklıdır. Devlet tahvilleri, riski en az menkul kıymet kabul edildiğinden, beklenen getiri risksiz faiz oranı olarak kabul edilir. Bu getiriye risksiz faiz oranı denilmesinin nedeni, sağladığı getirilerin kesin olmasındandır. Çünkü tahvilin anapara ve faiz ödemeleri devletin garantisi altındadır. Yatırımcı, devlet var olduğu ve hazine iflas etmediği sürece beklediği getiriyi elde edecektir (AslantaĢ, 2008).

Hisse senetlerine bakacak olursak, bir portföyün getiri oranı portföyde yer alan menkul kıymetlerin getirilerinin ağırlıklı ortalamasına eĢittir. Her bir getiriye uygulanan ağırlık, bu getirinin ait olduğu menkul kıymetin portföy içindeki oranıdır. n kadar menkul kıymetten oluĢan bir portföyün beklenen getirisi, Ģu Ģekilde hesaplanır (Ceylan ve Korkmaz, 1998): n p j j j =1 E(R ) x E(R ) (3.1) Burada, ) R (

E p : Portföyün beklenen getirisi

) R (

E j : j. menkul kıymetin beklenen getirisi j

3.4.3.2. Standart sapma ve varyans

Portföyün varyansı veya varyansın karekökü olan standart sapma portföyün riskini ifade etmektedir. Bu ölçü, portföyün ortalama getirisinin beklenen getiriden ne kadar saptığını göstermektedir. Bu ifade aynı zamanda portföyün toplam riskini vermektedir. Standart sapmanın veya varyansın küçük olması yatırımcılar için istenen bir durumdur.

Portföyün varyansı veya riski, büyük ölçüde portföyü oluĢturan menkul kıymetlerin birbirleriyle olan iliĢkilerinden yani korelasyonundan kaynaklanmaktadır (Bekçi, 2001).

Ġki farklı yatırım portföyü eĢit varyansa sahipse, bunların birleĢiminden oluĢan yeni portföyün varyansı, her birinin varyansından daha küçük olmaktadır (Markowitz, 1952).

3.4.3.3. Kovaryans

Menkul kıymetlerin tek tek risklerini standart sapma veya varyansla ölçmek mümkündür. Ancak, iki veya daha çok menkul kıymet yani bir portföy söz konusu olduğunda risk, kovaryans ile ifade edilir (Markowitz, 1952). Kovaryans,

i k N ij i kj k j =1 R ,R (R - E(R )).(R - E(R )) COV N -1 (3.2)

biçiminde, getirilerdeki sapmaların çarpımları toplamının (N-1) ile bölünmesiyle hesaplanır. Beklenen getirilerin gerçekleĢme olasılıkları kullanılarak kovaryans hesaplanmak istenilirse; i k N R ,R ij ij i kj k j =1

COV P (R - E(R )).(R - E(R )) (3.3) eĢitliğinden yararlanılır.

Burada,

i k

R , R : i ve k hisse senetlerinin P olasılığına bağlı getirilerini ifade etmektedir. i

Kovaryans katsayısı pozitif ise; menkul kıymet getirileri arasında bir eĢyönlülük olduğunu gösterir. Yani, menkul kıymetlerden birisinin getirisi, ortalama getiriden fazla ise diğer menkul kıymetin getirisinin de ortalama getiriden fazla olacağı söylenebilir.

Kovaryans katsayısı negatif ise; menkul kıymet getirileri arasında ters yönlü bir iliĢki vardır. Negatif katsayı ne kadar büyük ise, ters yönlü iliĢki o derece güçlüdür.

Kovaryans katsayısının sıfır veya sıfıra yakın bir değerde olması, menkul kıymetler arasında doğrusal bir iliĢkinin bulunmadığını gösterir (Ceylan ve Korkmaz, 1998).

3.4.3.4. Korelasyon katsayısı

Portföye dahil edilecek menkul kıymetlerin getirileri arasındaki iliĢkinin yön ve derecesinin belirlenmesinde kullanılan ölçütlerden biri de korelasyon katsayısıdır. Bilindiği gibi korelasyon, iki değiĢkenin arasındaki iliĢkinin derecesinin tespitinde kullanılır. Korelasyon katsayısı, iki değiĢkenin değiĢimlerinde ne dereceye kadar uygunluk olduğunu belirler. Fakat hiçbir Ģekilde sebep-sonuç iliĢkisini ortaya koymaz (Serper, 1986).

Hisse senetlerinin getirileri arasındaki iliĢkinin derecesini ölçmekte kullanılan korelasyon katsayısı, kovaryansın, iki menkul kıymetin standart sapmalarının çarpımına bölünmesiyle bulunur (Ceylan ve Korkmaz, 1998).

Korelasyon katsayısı, i k R , R i,k i k COV P σ .σ (3.4)

Ģeklinde ifade edilir. Korelasyon katsayısının (+1) veya yakın bir değer alması değiĢkenler arasında aynı yönde bir iliĢki olduğu anlamına gelirken; (-1) veya yakın bir değer alması ise ters yönde bir iliĢki olduğu anlamına gelir. Özellikle aynı endüstride

faaliyet gösteren iĢletmeler arasında ve birbirlerini tamamlayıcı durumda bulunan sektörler için, pozitif tam korelasyondan söz etmek mümkündür (Ceylan ve Korkmaz, 1998).

3.4.3.5. Beta katsayısı

Sistematik olarak ve çeĢitlendirme ile ortadan kaldırılamayan finansal varlıkların riski, hisse senedi yatırımcılarını ilgilendiren göstergelerden biri olan Beta katsayısı ile temsil edilmektedir (AkbaĢ, 1999).

Yatırımcı finansal varlığa yatırım yaparken, standart sapma ile belirlediği toplam risk yanında, hisse senedinin pazar içindeki konumunu bilmesinde yarar vardır. Hisse senedinin riskinin pazara ait ortalama bir hisse senedinin riskine kıyasla ne durumda olduğu ve pazarda ortaya çıkan değiĢmelerden ne ölçüde olumlu veya olumsuz etkileneceği hakkındaki bilgiler yatırımcının karar vermesinde etkili olabilir. Örneğin, pazar riskinde bir puanlık artıĢ veya azalıĢ, hisse senedinin riskinde nasıl bir değiĢiklik yapacaktır. ĠĢte bir hisse senedinin pazarla birlikte hareket etme eğilimi, o hisse senedinin “β” katsayısı ile belirlenebilir (AkbaĢ, 1999).

Riski çeĢitlendirilmiĢ bir optimal portföyün bulunması, tüm karar olanaklarının analiz edilerek belirli bir kritere göre sıralanmasını gerektirir. Seçim, beklenen hedeflere uygun olarak beklenen faydanın ya da getirinin maksimum kılınması ile gerçekleĢtirilir. Karar alternatifinin gruplandırılması, öngörülen hedefler nedeniyle, portföyün beklenen her öz sermaye kârlılığı için çeĢitli menkul kıymetlerin veri getiri oranları ile varyansları ve kovaryanslarının minimum kılındığı bir portföyün yapısının bulunması ile gerçekleĢir. Portföyün beklenen getirisi yatırımda kullanılan sermayenin bireysel varlıkların ağırlıklı getiri paylarının toplamına eĢittir (Anonim, 2002).Beta katsayısı,

j

Cov(j,m) β

Var(m) (3.5)

biçiminde gösterilir. Burada; j, hisse senedi ve pazar portföyü arasındaki kovaryansın pazar portföyü varyansına oranı, β katsayısını veya yatırımcı tarafından istenen risk primini vermektedir. Beta katsayısı, bir hisse senedinin getirisinin hisse senedi pazarının

bir bütün olarak getirisine paralel bir değiĢme gösterip göstermediğini ortaya koymaktadır (Ceylan ve Korkmaz, 1998).

Eğer β >1 ise, portföyün getirisinde, piyasanın getirisindeki değiĢme ile aynı yönde ve ondan daha büyük bir değiĢme olacaktır. Bu tür hisse senetlerine “atak” hisse senetleri denir. Söz konusu hisse senetlerinin pazara karĢı duyarlılıkları fazladır. Pazar portföyünün getirisinde %1 artıĢ olduğunda, atak hisse senedinin getirisindeki artıĢ %1‟den daha fazla olur. BaĢka bir deyiĢle, borsada fiyat artıĢları olduğunda, atak hisse senetlerinin fiyat artıĢı ortalama artıĢın üzerinde gerçekleĢir.

Eğer -1 < β < 1 ise, portföyün getirisinde, piyasanın getirisindeki değiĢmeden daha küçük bir değiĢme olacaktır.

Eğer β < -1 ise, portföyün getirisinde, piyasanın getirisindeki değiĢme ile ters yönde ve ondan daha büyük bir değiĢme olur. Beta katsayıları 1‟den küçük olan ve “tutucu” diye adlandırılan hisse senetlerinin, pazara karĢı duyarlılıkları zayıftır. Pazar portföyünün getirisindeki %1 artıĢ, tutucu hisse senedinin getirisinden daha düĢük bir artıĢa neden olur. Yani borsada fiyatlar artarken, bu hisse senetlerindeki fiyat artıĢı ortalama artıĢtan daha az olur (Ceylan ve Korkmaz, 1998).

Bir menkul kıymetin beta katsayısının 1‟den yüksek olması, menkul kıymetin fiyatının piyasadan daha fazla yükseleceğini ya da düĢeceğini gösterir. Örneğin beta katsayısı 1,25 olan bir menkul kıymetin fiyatının piyasadan %25 daha fazla yükseleceği ya da düĢeceği beklenir. Piyasa %1,00 yükseliyorsa, menkul kıymetin fiyatının %1,25 yükselmesi, piyasa %1,00 düĢüyorsa, menkul kıymetin fiyatının da %1,25 düĢmesi beklenir. Bir menkul kıymetin beta katsayısının 1‟den düĢük olması, menkul kıymetin fiyatının piyasadan daha az yükseleceğini ya da düĢeceğini gösterir. Örneğin beta katsayısı 0,80 olan bir menkul kıymetin fiyatının piyasadan %20 daha az yükseleceği ya da düĢeceği beklenir. Piyasa %1,00 yükseliyorsa, menkul kıymetin fiyatının %0,80 yükselmesi, piyasa %1,00 düĢüyorsa, menkul kıymetin fiyatının da %0,80 düĢmesi beklenir (Halıcı, 2008).

3.5. Fiyat/Kazanç Oranı

Yatırımcıların, fon birikimlerini uygun yatırım alanlarında değerlendirme kararı zor bir süreçtir. Tasarrufların hisse senetlerine aktarılmak istenmesi durumunda, piyasaların izlenmesi, elde edilen bilgilerin değerlendirilmesi ve çeĢitli yöntemler kullanılarak en uygun hisse senetlerinin seçilmesi gerekir. Tüm bu değerlendirme sürecindeki amaç, düĢük değerlenmiĢ veya getiri potansiyeline sahip hisse senetlerini belirleyerek yatırım kararı vermektir. Hisse senedi seçiminde yatırımcılar kullandıkları modellerle farklı bakıĢ açılarına uygun varlığın seçimini hedeflemektedirler (Horasan, 2009).

Finans uzmanları ya da yatırımcılar, firmaların sahip oldukları likidite, borç, etkinlik ve kârlılık oranları dıĢında, firmanın piyasadaki performansını ölçmeye yönelik piyasa temelli oranlardan da yararlanmaktadır. Özellikle sermaye piyasasının geliĢmesiyle birlikte önem kazanan piyasa temelli oranlar, menkul kıymet yatırımcılarına yol gösterici nitelikte bulunmaktadır. Oranların kullanılmasındaki temel amaç, hisse senetlerinin gerçek piyasa değerlerine ulaĢmasında katettikleri yolun ve zamanın belirlenmesi olmaktadır.

Hisse senetlerinin göreceli değerlemesinde kullanımı en yaygın olan oran, hisse senedinin piyasa fiyatının hisse baĢına kâra bölünmesi ile bulunan Fiyat/Kazanç (F/K) oranıdır. GeliĢmiĢ ve geliĢmekte olan piyasalarda sıkça kullanılan F/K oranı, piyasa analistleri ve potansiyel yatırımcılar için firmanın 1 TL‟ lik vergi sonrası hisse baĢına kârına karĢılık piyasadaki değerinin ne olması gerektiği konusunda önemli bir iĢarettir. Bir baĢka ifadeyle bu oran, hisse senedi için ödenen bedelin hisse baĢına kazancın kaç katı olduğunu açıklamaktadır (Öztürk, 2007).

F/K oranı, banka ve aracı kurumlardaki piyasa analistleri ve yatırımcılar tarafından Ģirketlerin ve endüstri kollarının potansiyel kârlılıklarını karĢılaĢtırmak için yaygın olarak kullanılmaktadır. Türkiye‟ de F/K oranı aracı kurumlar ve bankalar tarafından en çok kullanılan değerleme yöntemidir (Öztürk, 2007).

F/K oranı, bir hissenin değerinin düĢük ya da yüksek olduğunu gösterir. Bu oranın genel olarak düĢük çıkması tercih edilir. Bununla birlikte oranın düĢük veya yüksek olduğu, aynı sektörde faaliyet gösteren diğer iĢletmelerin F/K oranı ile veya sektörün ortalama F/K oranı ile karĢılaĢtırılması sonucunda anlaĢılır (Taner ve Akkaya, 2003).

Bu oran, Ģirketin ürettiği her bir birim net kâr baĢına piyasada biçilen değeri ifade etmektedir. Oranın yüksekliği, hisse senedi fiyatının yüksek değerlendiğini ya da yatırımcıların Ģirkette, gelecekte yüksek kâr üretme potansiyeli gördüğünü göstermektedir. Temel olarak ĠMKB de Fiyat/Kazanç oranı;

Toplam Piyasa Değeri Fiyat/Kazanç

Net Kâr (3.6)

formülüyle hesaplanmaktadır. Toplam piyasa değerinde, hesaplama tarihi itibariyle en son kapanıĢ fiyatı ve toplam hisse sayısı dikkate alınmaktadır. Formüldeki net kâr üç farklı yaklaĢımla bulunmakta ve bunlara göre üç farklı Fiyat/Kazanç oranı hesaplanmaktadır (Anonim, 2008).

i. Fiyat/Kazanç Oranı (TL1) = Toplam piyasa değeri / Son iki altıĢar aylık bağımsız denetimden geçmiĢ dönemin net kârlar-zararlar toplamı

Bu yöntemde Ģirketlerin son 12 aylık net kâr/zarar rakamları, bağımsız denetimden geçmiĢ altı aylık ve yıllık mali tablolarındaki net kâr/zarar rakamları kullanılarak elde edilmektedir.

ii. Fiyat/Kazanç Oranı (TL2) = Toplam piyasa değeri / Son dört üçer aylık dönemin net kârlar-zararlar toplamı

Bu yöntemde Ģirketlerin son 12 aylık net kâr/zarar rakamları, üçer aylık dönemler itibariyle gönderdikleri mali tablolarındaki net kâr/zarar rakamları kullanılarak elde edilmektedir. Her yeni üçer aylık mali tablo açıklandığında, son dört çeyrek kârları/zararları kaydırılarak son 12 aylık döneme isabet eden net kâr/zarar tutarı hesaplanmaktadır.

iii. Fiyat/Kazanç Oranı (ABD$) = ABD$ bazında Toplam piyasa değeri / Son dört üçer aylık dönem ABD$ olarak net kârlar-zararlar toplamı Bu yöntemde ise her üç aylık döneme isabet eden kâr/zarar, dönem sonu kurundan ABD Dolarına çevrilmektedir. Her yeni üçer aylık mali tablo açıklandığında, son dört çeyrek kârları/zararları kaydırılarak son 12 aylık döneme isabet eden ABD Doları bazında net kâr/zarar tutarı hesaplanmaktadır. Piyasa değeri de oranın

hesaplanma tarihindeki kurdan ABD Dolarına çevrilmek suretiyle hesaplamada dikkate alınmaktadır.

Fiyat/Kazanç oranı ĠMKB‟de bu üç yöntemle hesaplanmakta ve ilan edilmektedir. Formüllerin paydası negatif veya çok küçük olduğunda, Fiyat/Kazanç oranı anlamlı olmadığından hesaplanmamaktadır (Anonim, 2008).

F/K oranının zarar eden firmalara uygulanamaması bu oranın bir dezavantajını oluĢturmaktadır (Öztürk, 2007).

DüĢük F/K oranına sahip hisse senetlerinin yatırım performanslarının F/K oranı yüksek hisse senetlerine göre daha baĢarılı olduğunu ilk defa Nicholson (1960) ortaya koymuĢtur (Karan, 2001).

DüĢük F/K oranlı hisseler yatırım için verimli bir sahadır. Hisseler son 52 haftalık en yükseklerinden %50‟ lik bir düĢüĢ gösterdikten sonra, Ģirketlerin para kazanma yetenekleri göz önüne alınarak hangisinin ucuz kaldığını belirlemekte F/K analizi kullanılabilir. DüĢük F/K oranlı hisselere yatırım yapmanın faydalarını birçok inceleme göstermiĢtir. Son 12 ayın veya son mali yılın kârlarını baz alan bir F/K oranının 12‟ den az olması teyit edici bir gösterge olabilir. Buna alternatif olarak, son beĢ yıl içinde oluĢan en yüksek F/K oranının %40 altında iĢlem gören hisseler göz önüne alınabilir. Hangi formül kullanılırsa kullanılsın, alımdan önce düĢük F/K eleğinin uygulanmasının portföy için büyük faydaları olduğu göz ardı edilmemelidir (Gallea ve Patalon, 1998).

Birçok yatırımcı kazançların piyasada nasıl oluĢtuğu ile ilgilenir. Bu kazançların değerlendirildiğini gösteren F/K oranı,

Hisse Senedinin Piyasa Fiyatı F/K Oranı

Hisse Başına Kazanç (3.7)

Dağıtılabilir Net Kâr Hisse Başına Kazanç HBK

Hisse Senedi Sayısı (3.8)

biçiminde de gösterilmektedir. Burada paydada yer alan hisse baĢına kazanç, vergi sonrası net kârda, imtiyazlı ve kurucu hisselere ödenen temettü ve yönetim kurulu üyelerine ve çalıĢanlara ödenen temettü çıkarıldıktan sonra, kalan kârın ağırlıklı ortalama hisse sayısına bölünmesiyle bulunmaktadır. Hisse senedi piyasa fiyatı, dönem sonu piyasa fiyatıdır (BaĢtürk, 2004).

Hisse senetlerinin analizinde, bir hisse senedinin beklenen F/K oranının hesaplanması yatırımcılar için gerekli kılınır. Beklenen F/K oranı veya diğer bir deyiĢle, kazanç çarpanı; hisse baĢına kazanç tahminlerinin, hisse senedinin cari piyasa fiyatına bölünmesidir (BaĢtürk, 2004).

Hisse Başına Tahmin Edilen Kazanç Beklenen F/K

Cari Piyasa Fiyatı (3.9)

formülü ile hesaplanmaktadır. Bu yöntemde genel olarak firmaların F/K oranları beklenen F/K oranları ile veya piyasa ortalamaları ile karĢılaĢtırılmaktadır. KarĢılaĢtırma sonuçları Ģu üç koĢuldan birini gündeme getirir (BaĢtürk, 2004):

i. Eğer gerçek F/K oranı beklenen F/K oranından büyükse, hisse senedi değerinden yüksek fiyatlanmıĢtır, fiyatı düĢmeden satılmalıdır.

ii. Eğer gerçek F/K oranı beklenenden küçükse hisse senedi değerinden düĢük fiyatlanmıĢtır, fiyatların yükselmesine sebep olan bir beklenti ile satın alınabilir.

iii. Gerçek F/K oranı beklenen F/K oranına eĢitse, hisse senedi doğru fiyatlanmıĢtır ve önemli bir fiyat değiĢikliklerinin olma olasılığı yoktur.

Bu prosedür hisse senetlerinde satma ya da satın almayla ilgili karar vermede geniĢ çapta kullanılan bir yöntemdir. Pek çok sayıda menkul kıymet yöneticisi bu prosedürü kullanır. Sonuçta yüksek fiyatlanmıĢ hisse senetlerinin fiyatları, F/K oranlarının satıĢ baskısıyla, düĢük bir seviyede olabilecektir. DüĢük fiyatlanmıĢ hisse senetlerinin hem fiyatları hem de F/K oranları artmaya baĢlayacak ve doğru fiyatlanmıĢ hisse senetlerinin fiyatlarında, değiĢikliğe neden olacak tutarlı bir satın alma ya da satma baskısı olmayacaktır. Piyasadaki baskıların hisse senedi fiyatlarını, gerçek değerlere yakın fiyatlarda tutma eğiliminin olduğu, temel analistlerin ortak düĢüncesidir (BaĢtürk, 2004).

Aynı Ģekilde hisse senetlerinin F/K oranları ile içinde bulunduğu sektörün F/K oranları kıyaslandığında (BaĢtürk, 2004),

i. Hisse senedinin F/K oranı, içinde bulunduğu sektörün F/K oranından büyük ise hisse aĢırı fiyatlanmıĢtır ve elden çıkartılmalıdır.

ii. Hisse senedinin F/K oranı, içinde bulunduğu sektörün F/K oranından küçük ise hisse düĢük fiyatlanmıĢtır ve satın alınabilir.

3.6. ĠĢlem Hacmi ile Getiri ĠliĢkisi

ĠĢlem hacmi, borsada o gün gerçekleĢen alıĢ veriĢin, parasal olarak miktarı (değeri) ya da sözleĢme adedi (lot) Ģeklinde ifade edilen rakamsal bir ifadesidir. Aslında iĢlem hacmi hakkında tüm söylenecekleri Charles Dow yüz yılı aĢkın bir süre önce tek bir cümleyle özetlemiĢ: “Hacim trendi teyit etmelidir”. ĠĢlem hacminin seviyesi fiyat hareketinin arkasındaki desteği, kabullenmiĢliği ve heyecanı gösterir. Dolayısıyla hisse senedi piyasalarında, fiyatlar yükseldikçe iĢlem hacminin artması, yatay piyasalarda ve fiyatlar düĢtükçe de iĢlem hacminin azalması beklenir. Durum böyle olduğu müddetçe, iĢlem hacmi trendi teyit eder. Ana trend yukarıyken fiyatların aĢağı doğru düzeltme yapması süresince iĢlem hacminin azalması, yukarı hareket için bir tehlike arz etmez. Çünkü azalan iĢlem hacmi düĢük maliyetli uzun pozisyon tutanların kâr almak için acele etmediklerini gösterir. Ana trend yukarıyken, aĢağı düzeltme esnasında iĢlem hacminin artması bu ana trendin artık sona erdiğine iĢaret eder. ĠĢlem hacminin fiyat hareketini teyit etmediği durumları belirlemenin en iyi yolu, fiyat ile iĢlem hacmi arasındaki uyuĢmazlığa bakmaktır. Fiyatlar yükselirken iĢlem hacminin bu yükseliĢe eĢlik etmemesi veya azalması fiyat yükseliĢinin fazla devam etmeyeceğine iĢaret eder. Fiyatların bir konsolidasyon (sıkıĢma) alanından belli bir yöne çıkıĢının müjdecisi olan kırılma anında ise iĢlem hacminin genellikle dramatik bir Ģekilde artması beklenir. Bu artıĢ, o yöne doğru baĢlayan yeni bir trendin habercisidir (PerĢembe, 2006).

ĠĢlem hacmi, bir piyasadaki yatırımcıların piyasaya gelen yeni haberlere kümülatif tepkisini yansıtmaktadır. Aynı zamanda iĢlem hacmi; piyasaya etki eden, gözlenemeyen bilgi akıĢını ölçen önemli bir göstergedir (Kıran, 2010).

ĠĢlem hacmi, hisse senedi fiyatları gibi sık dalgalanan ve genellikle aynı piyasa riskleriyle hareket eden bir değiĢkendir ve iĢlem hacmi ile hisse senedi fiyatları, hisse senedi pazarı performansına ait önemli iki göstergedir (Rashid, 2007).

Yüksek iĢlem hacmi, yatırımcılar için olumlu bir kriterdir ve pratikte iĢlem hacminden yola çıkarak getirileri tahmin etme olasılığı yatırımcılara cazip gelmektedir. Bu konuda eski iki Wall Street özdeyiĢi yatırımcılara ve araĢtırmacılara ilhan kaynağı olmaktadır. i. ĠĢlem hacmi fiyatları yukarı iter. ii. Boğa piyasalarında iĢlem hacmi ile fiyatlar arasında güçlü bir iliĢki vardır, ayı piyasalarında ise bu iliĢki zayıftır (Umutlu, 2008).

Finansal piyasalarda fiyatları hacmin etkilediğine ve hacmin boğa piyasasında yüksek, ayı piyasasında düĢük olduğuna iliĢkin iki görüĢ bulunmaktadır. Birincisinde, iĢlem hacmi ile getirilerin mutlak büyüklüğü arasında pozitif korelasyon olduğu, ikincisinde ise hacim ile getiriler arasında pozitif korelasyon olduğu kabul edilmektedir (Badhani ve Suyal, 2005).

Fiyat ve iĢlem hacmi iliĢkisinin önemi dört sebeple açıklanmıĢtır (Karpoff, 1987):

i. Fiyat-hacim iliĢkilerinden yararlanarak piyasanın genel yapısı hakkında bilgi edinilebilir. Fiyat-hacim iliĢkisini konu alan modeller piyasaya giren bilginin akıĢ hızı, bu bilginin nasıl yayıldığı, piyasa fiyatlarının bu bilgileri ne kadar içerdiği, piyasanın büyüklüğü ve açığa satıĢ imkânı gibi piyasanın genel yapısına ait pek çok faktörü göz önünde bulundurmaktadır.

ii. Fiyat-hacim iliĢkilerini beraber olarak inceleyen örnek olay çalıĢmalarından önemli sonuçlar elde etmek mümkündür. Örneğin, fiyatlardaki değiĢimler piyasaya yeni bir bilgi giriĢi olduğuna ve buna karĢılık gelen iĢlem hacmindeki değiĢimin derecesi de yatırımcılar arasında bu yeni bilginin ne kadar benzer kabul edildiğine dair bir kanıt olabilir.

iii. Fiyat-hacim iliĢkileri, fiyatların ne kadar spekülatif (kurgusal) olabileceği konusunda fikir verebilir. Borsada yüksek getiriler ve büyük kayıplar yaĢanma ihtimali yüksektir. Fiyatların varyansındaki değiĢimler iĢlem hacmi tarafından açıklanabilir.

iv. Fiyat-hacim iliĢkileri vadeli iĢlemler piyasası için oldukça önemlidir.

ĠĢlem hacmi verilerini yorumlarken birçok teknik analiz yöntemi kullanılabilir. Bu yöntemlerin ortak amacı, iĢlem hacmi ve fiyatını birlikte değerlendirerek, fiyattaki olası yön değiĢtirmeleri önceden belirleyebilmektir. Bu yöntemlerden bir tanesi de Toplama-dağıtım endeksi (Accumulation-Distribution Index)‟ dir.

Toplama-dağıtım endeksi iĢlem hacmi ve fiyatlardaki hareketleri birleĢtirerek, fiyatların trendinin sürüp sürmeyeceği konusunda yatırımcılara fikir veren bir iĢlem hacmi göstergesidir (Günak, 2007).

Bir fiyat hareketi ile beraber gerçekleĢen iĢlem hacminin fazlalığı, fiyat hareketini o denli güvenilir yapmaktadır. Yani fiyat hareketinin bundan sonraki hareketi de içinde bulunduğu trend yönünde gerçekleĢecektir. Bu düĢünceyle oluĢturulan

Toplama-dağıtım endeksinin yukarı gitmesi senedin toplandığı, aĢağı gitmesi ise senedin dağıtıldığı anlamına gelmektedir (Apaydın, 2009). Toplama-dağıtım endeksi:

N i i i i i i i =1 i i (C - L ) - (H - C ) ADI .V (H - L ) (3.10)

eĢitliğiyle ifade edilir (Günak, 2007). Burada;

i

C : i hisse senedinin kapanıĢ fiyatı (Close),

i

H : i hisse senedinin en yüksek fiyatı (High),

i

L : i hisse senedinin en düĢük fiyatı (Low),

i

V : i hisse senedinin adedi (Volume),

i

ADI : i hisse senedinin Toplama-dağıtım endeksi (Accumulation-distribution index).

ADI endeksi pozitif ise göstergeye dahil edilir, negatif ise göstergeden çıkartılır. Her gün için bu iĢlem devam edildiği taktide kesiksiz bir ADI eğrisi elde etmek mümkün olacaktır.

Elde edilen ADI grafiğinde iki durum dikkatle incelenmektedir (Erdinç, 1998): Gösterge belli bir dip noktaya ulaĢıp da tekrar yükselmeye baĢlarsa “al” kararı, belli bir tepe yaptıktan sonra ise düĢmeye baĢlarsa “sat” kararı verilir. Genellikle göstergenin dip yaptığı noktalarda o hisse senedinden çıkıĢlar hızlanmıĢtır. Bu arada uzman yatırımcılar artık senedin daha fazla aĢağı gitmeyeceğini görürler ve alıma geçerler. Aksi durumda ise, yani ADI göstergesi önemli bir tepe noktasına ulaĢtığında hisse senedine talep çok artmıĢtır ve küçük yatırımcı senede girmeye baĢladığında, uzman yatırımcılar senedi elden çıkarmaya baĢlarlar ki bu da göstergeyi aĢağıya çevirir.

Ġkinci önemli durum aykırılıkların analizidir. Eğer gösterge yukarı eğilim içerisindeyken, fiyatlar aĢağı bir eğilime girmiĢse bir süre sonra fiyatların artacağı, tersi durum olduğunda yani gösterge aĢağı eğilim yaparken, fiyatlar yukarı eğilim içerisindeyse bir süre sonra fiyatların düĢeceği düĢünülür.