Vergi denetim kurulu başkanlığının kurulmasının vergi denetimi ve tahsilatı ilişkisine etkisi

Tam metin

Şekil

Benzer Belgeler

Bankalar tarafından, Gelir Vergisi Kanununun 9 uncu maddesinin birinci fıkrasına eklenen (10) numaralı bent hükmü kapsamında Esnaf Vergi Muafiyeti Belgesi ibraz edenlere,

14.03.2022 tarihli ve 31778 sayılı Resmi Gazete’de yurt içi yerleşik gerçek ve tüzel kişilerin yetkili kuyumcular ve rafineriler aracılığıyla ya da doğrudan banka

ÖNERİ VE TEDBİRLER KURUMSAL KAPASİTENİN DEĞERLENDİRİLMESİ FAALİYETLERE İLİŞKİN BİLGİ VE DEĞERLENDİRMELER AMAÇ VE HEDEFLER GENEL BİLGİLER Tablo 31: Performans

8.11.1995 tarih ve 22457 sayılı resmi gazete'de yayımlanan 19 no'lu SM, SMMM ve YMM kanunu Genel Tebliği'nde " Mükelleflerin bilgi ve belgeleri karşıt incele' meyi yapan

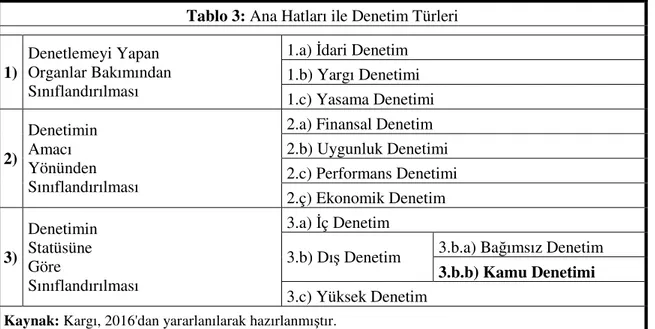

Vergi incelemesi VUK'da belirtilen yetkili elemanlarca yapılmaktadır. Vergi incelemesine yetkili olanlar, VUK'nun 135 nci maddesinde iki fıkra olarak be lirtilmiştir.

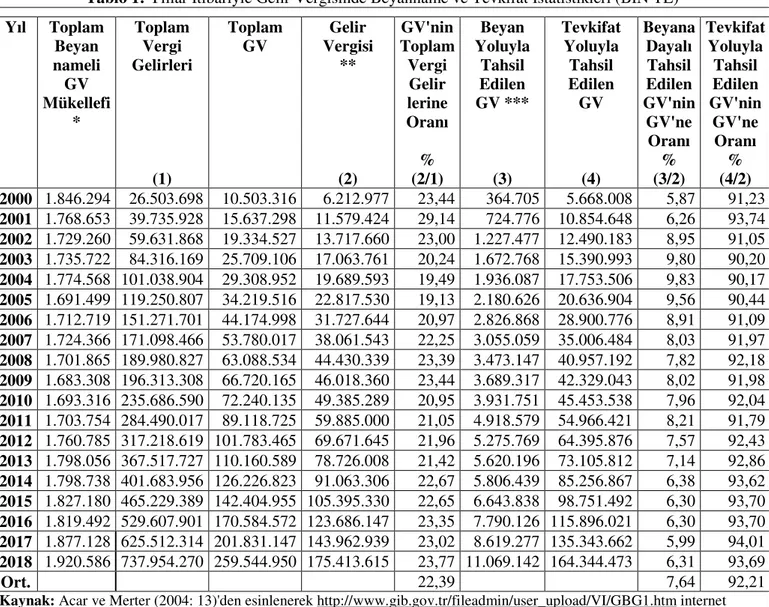

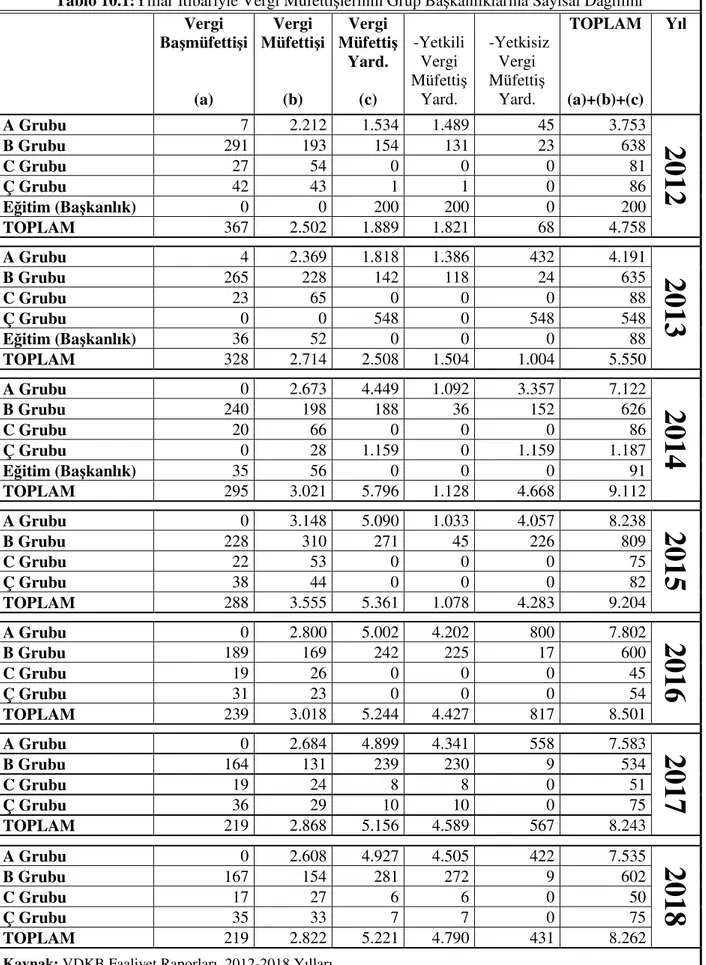

Tablo 1’den açıkça görüldüğü üzere 10.07.2011 tarihinde yayımlanan 646 sayılı KHK sonucunda Maliye Başmüfettişi, Baş Hesap Uzmanı ile Gelirler Başkontrolörü

Son on yıl içinde OECD Vergi İdaresi Forumu (FTA) tarafından yayınlanan belge ve raporlarda ülkelerin vergi kapasitelerini tam olarak tespit edebilmek ve daha fazla

Yönetmeliğin amacı, vergi inceleme görevlerinin yürütülmesinde uygulama birliğini sağlamak ve mevzuat hükümlerinin uygulanmasına ilişkin ortaya çıkan