T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

DAVRANIŞSAL İKTİSAT PERSPEKTİFİNDEN FİNANSAL

OKURYAZARLIK DÜZEYİNİN ANALİZİ: ÜNİVERSİTE

ÖĞRENCİLERİ ÜZERİNE BİR UYGULAMA

YÜKSEK LİSANS TEZİ

GAMZE YILDIZ

Tez Danışmanı

Prof. Dr. Aykut EKİNCİ

Bilecik, 2019

10214506

T.C.

BİLECİK ŞEYH EDEBALİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT ANABİLİM DALI

DAVRANIŞSAL İKTİSAT PERSPEKTİFİNDEN FİNANSAL

OKURYZARLIK DÜZEYİNİN ANALİZİ BİLECİK ŞEYH

EDEBALİ ÜNİVERSİTESİ ÖRNEĞİ

YÜKSEK LİSANS TEZİ

Gamze YILDIZ

Tez Danışmanı

Prof. Dr. Aykut EKİNCİ

Bilecik, 2019

10214506

BEYAN

Davranışsal İktisat Perspektifinden Finansal Okuryazarlık Düzeyinin Analizi: Bilecik Şeyh Edabali Üniversitesi Örneği adlı yüksek lisans tezinin hazırlık ve yazımı sırasında bilimsel ahlak kurallarıma uyduğumu, başkalarının eserlerinden yararlandığım bölümlerde bilimsel kurallara uygun olarak atıfta bulunduğumu, kullandığım verilerde herhangi bir tahrifat yapmadığımı, tezin herhangi bir kısmını Bilecik Şeyh Edabali Üniversitesi veya başka bir üniversitedeki başka bir tez çalışması olarak sunmadığımı beyan ederim.

Gamze YILDIZ

21.07.2019

i

ÖNSÖZ

İnsanlar hayatlarını devam ettirebilmek için finansal davranışlar da bulunmaktadır. Özellikle küreselleşen dünyada içerisinde bulunulan çağa göre yaşamak ülkelerin ekonomisine katkı sağlayacaktır. Hayatın her alanında olan ekonomik ve finansal süreçler anne babadan, üniversite öğrencisine kadar tüm bireyleri ilgilendirmektedir. Bu nokta da finansal okuryazarlık ile ilgili kararlar mikro açıdan bireyleri ilgilendirirken makro açıdan ülke ekonomisini ilgilendirmektedir. Peki ya insanlar genel ekonominin ifade ettiği gibi homo economics midir? Bu nokta da genel ekonomiye eleştiri getiren davranışsal iktisat konusu akıllara gelip finansal olarak yapılan davranışlarda nasıl bir yorum getirileceği incelenecektir.

Bu tez çalışmasında davranışsal iktisat perspektifinden öğrencilerin finansal okuryazarlık düzeyleri gözlemlenip, demografik bilgiler açısından yorumlanmaktadır.

Öncelikle tez konusu seçerken isteklerimi göz önünde bulundurup, bana yardımcı olan tez danışmanım Prof. Dr. Aykut EKİNCİ’ ye teşekkürlerimi sunarım.

Ayrıca; Bilecik Şeyh Edabali Üniversitesi Sosyal Bilimler Enstitüsü İktisat Anabilim Dalı İktisat bölümündeki eğitimim boyunca bana yol gösteren, iktisat dalına olan sevgimi artıran tüm hocalarıma çok minnettarım.

Anket hazırlama ve uygulama sürecinde desteğini benden esirgemeyen Yrd. Doç. Dr. Gözde KOCA’YA çok teşekkür ederim.

Hayatım boyunca bende desteklerini esirgemeyen ANNEM, BABAMA KARDEŞİM ve ARKADAŞLARIMA desteklerinden dolayı sonsuz teşekkür ederim.

ii

ÖZET

Son zamanlarda davranışsal iktisat kavramının dünyada ilgi odağı olması birçok disiplinde bu konuda incelemeler yapılmasını sağlamaktadır. Bireyler almış oldukları kararlarda duygu ve düşüncelerinin etkisi altında kaldıkları için rasyonel davranışlar sergilememektedirler. Ayrıca bir başka ilgi odağı olan konu finansal okuryazarlıktır. Finansal okuryazarlık konusu içerisinde bütçe, tasarruf, harcama, birikim, kredi kartı kullanımı gibi birçok faktör bulunmaktadır. İnsanlar bu faktörler ile ilgili kararlar alırken genel ekonominin getirmiş olduğu varsayımlardaki gibi her şartta rasyoneller midir?

Bireyin finansal okuryazarlık ile ilgili aldığı kararlarda bulunduğu ortamın, aylık hane halkı gelirinin ve eğitim seviyesinin belli noktalarda etkili olduğu görülmektedir. İnsanlar davranışsal iktisat kavramının önemini ne kadar dikkatle kavrar ise nerede nasıl hata yaptıklarının farkına varabilir. Bu sayede insanlar kendilerini sorgular ve böylece finansal okuryazarlık ile ilgili daha doğru kararlar verebilirler.

Çalışmanın amacı, üniversite öğrencilerinin finansal okuryazarlık ile ilgili aldıkları kararlarda davranışsal iktisadın etkisinin incelenmesini ve yaş sınıf, bölüm, cinsiyet gibi demografik bilgilerin bu doğrultuda sorulan sorulara verilen yanıtlarda gruplar arasında farlılıklara neden olup olmadığını incelemeyi içermektedir.

Çalışmanın sonucunda; öğrencilerin, finansal okuryazarlık ve davranışsal iktisat ölçeğine ve bütçe ile ilgili sorulan sorulara verdiği cevaplarda, yaş, cinsiyet, bölüm, anne, baba, eğitim durumu ve aylık hane halkı gelirine bağlı istatiksel bir farklılık bulunmamaktadır. Ancak, sınıf faktöründe farklılık bulunmaktadır. Öğrencilere sorulan harcama sorusunda, yaş, cinsiyet, bölüm, anne ve baba eğitim durumu, aylık hane geliri gibi unsurlar, verilen cevaplarda bir farklılığa neden olmamaktadır. Fakat, birikim yapma, tasarruf, kredi kartı ve finansal bilgiye ulaşım sorularına verilen cevaplarda sınıf ve bölüm faktörü arasında farklılık bulunmaktadır.

Anahtar Kelimeler: Davranışsal İktisat, Finansal Okuryazarlık, Tasarruf, Bütçe,

iii

ABSTRACT

The concept of behavioral economics has been the focus of interest in the world recently. So, researches are conducted related to behavioral economics in many disciplines. Individuals do not exhibit rational behavior because they are under the influence of their thoughts and feelings in their decisions. Another focus of interest is financial literacy. There are many factors in financial literacy such as budget, savings, spending, savings, credit card usage. When people make decisions about these factors, do they behave rationally, like the assumptions of the general economy? This effect is interpreted as a result of the behavioral economics. Demographic information can affect people's behavior in many ways.

The environment, monthly household income and education level are effective at certain points in the decisions taken by the individual regarding financial literacy.The more carefully people understand the importance of the concept of behavioral economics, the more they can realize how they make mistakes. In this way, people question themselves and thus make more accurate decisions about financial literacy.

The aim of this study is to investigate the effect of behavioral economics on the decisions of university students about financial literacy and to examine whether demographic characteristics such as age, class, department and gender cause differences between the groups.

As a result of the study, there is no statistical difference in the answers given to the questions about the financial literacy and behavioral economics scale and budget, depending on age, gender, department, mother, father education level and monthly household income. But, there is a difference in class factor. Factors such as age, gender, department, mother and father education level, monthly household income do not cause any difference in the answers given to the expenditure question. However, there is a difference between class and department factor in the answers to the saving, credit card and access to financial information questions.

Keywords: Behavioral Economics, Financial Literacy, Savings, Budget, Financial

iv

İÇİNDEKİLER

1.1.Davranışsal İktisat Tanımları ... 3

1.2. Davranışsal İktisadın Geçmişten Günümüze Gelişim Evreleri ... 4

1.2.1.Klasik İktisat Dönemi ... 4

1.2.2. Erken Neo Klasik İktisat Dönemi ... 6

1.2.3.Savaş Sonrası Neoklasik İktisat Dönemi ... 8

1.3. Davranışsal İktisat Dönemi ... 9

1.3.1.Birinci Nesil Davranışsal İktisat ... 10

1.3.2.İkinci Nesil Davranışsal İktisat ... 12

1.4.Davranışsal İktisadın Diğer Bilim Dallarıyla Olan İlişkisi ... 13

1.5.Davranışsal İktisat ve Davranışsal Finans İlişkisi ... 15

1.5.1.Davranışsal Finansın Tarihsel Gelişim... 16

1.6.Davranışsal İktisat Perspektifinden Karar Alma Mekanizmaları ... 16

1.6.1.Beklenen Fayda Teorisi ... 17

1.6.2.Kahneman ve Tversky Beklenti Teorisi ... 18

1.7.Karar Verme Mekanizmalarını Etkisi Altına Alan Tuzaklar ... 19

1.7.1. Çerçeveleme etkisi ... 19 ÖNSÖZ………...………...i ÖZET………ii ABSTRACT………iii KISALTMALAR………..viii TABLOLAR LİSTESİ………..….ix ŞEKİLLER LİSTESİ………..…...….x GİRİŞ………1

BİRİNCİ BÖLÜM

v

1.7.2.Çıpalama Etkisi ... 20

1.7.3.Sahiplik Tuzağı ... 20

1.7.4.Tahmin ve Öngörü Tuzakları ... 21

1.7.5.Kendini Doğrulama Tuzağı ... 21

1.7.6.Batık Maliyet Tuzağı ... 21

2.1.Finansal Okuryazarlık Kavramı ... 23

2.1.1.Finansal Okuryazarlık Tanımı ... 24

2.2.Finansal Okuryazarlık Özellikleri ... 25

2.2.1.Parayı İyi ve Etkili Konumlandırmak ... 26

2.2.2.Finansal Planlama ... 26

2.2.3. Finansal Sistemi Bilmek ... 27

2.2.4.İyi İletişim Kurabilmek ... 28

2.3.Finansal Okuryazarlık Kavramının Tarihsel Gelişimi ... 28

2.4.Finansal Eğitim... 29

2.4.1. Finansal Okuryazarlık ile Finansal Eğitim Arasındaki İlişki ... 30

2.5.Dünya’da Finansal Okuryazarlık ve Finansal Eğitim Çalışmaları ... 31

2.5.1.Ekonomik İşbirliği ve Kalkınma Örgütü (OECD) ... 31

2.5.2.Dünya Bankası ... 32

2.5.3. Jumpstart ... 33

2.5.4. Avrupa Birliği ... 33

2.6.Türkiye de Finansal Eğitim Çalışmaları ... 34

2.6.1.İstanbul Uluslararası Finansal Merkezi Projesi ... 34

2.6.2.FODER ... 34

İKİNCİ BÖLÜM

vi

2.6.3.TEB, TCMB ve SPK’ nın Yapmış Olduğu Çalışmalar ... 35

2.6.4.Habitat Derneği ... 35

2.7.Finansal Hizmet ve Finansal Erişim Kavramının Önemi ... 35

2.7.1.Türkiye’nin 2017 Yılı Finansal Erişim Endeksi Üzerine Bir Çalışma ... 37

2.8.Finansal Bilgi Finansal Tutum Finansal Davranış Kavramlarının incelenmesi.... 37

2.8.1.Finansal Bilgi Kavramı ... 37

2.8.2.Finansal Tutum ... 38

2.8.3.Finansal Davranış ... 39

3.1.Davranışsal iktisat ve Finansal Okuryazarlık ile İlgili Literatür Taraması ... 40

3.1.1.DAVRANIŞSAL İKTİSAT... 40

3.1.2.FİNANSAL OKURYAZARLIK ... 42

3.2.Araştırmanın Amacı ... 43

3.3.Araştırmanın Önemi ... 43

3.4.Araştırma Yöntemi ... 44

3.4.1.Araştırmanın Evreni ve Örneklemi ... 44

3.4.2.Araştırmanın Veri Toplama Araçları ... 44

3.4.3.Problemler ... 45

3.5.BULGULAR ... 46

3.5.1Araştırma Verilerinin Analizi ... 47

3.5.2.Demografik Bilgiler Dağılımı ... 47

3.6.Finansal Bilgi Düzeyi Sorularına verilen Cevapların Dağılımının İncelenmesi ... 54

ÜÇÜNCÜ BÖLÜM

DAVRANIŞSAL İKTİSAT PERSPEKTİFİNDEN FİNANSAL

OKURYAZARLIK DÜZEYLERİNİNN İNCELENMESİ: BİLECİK

vii

3.7.Karar Verme Esnasındaki Tutum ve Davranışlar... 59

3.9.Ölçek Sorularının Anova ve T testi Yorum ... 65

SONUÇ………...75

KAYNAKÇA………..79

EKLER………...86

viii

KISALTMALAR

AB: Avrupa Birliği

IGFE: Finansal Eğitim İçin Uluslar arası Ana Geçit INFE: Finansal Eğitim Uluslar arası Ağı

OECD: Ekonomik Kalkınma İşbirliği Örgütü

PISA: Uluslararası Öğrenci Değerlendirme Platformu SBYK: Siyaset Bilimi Ve Kamu Yönetimi

WORLDBANK: Dünya Bankası

ix

TABLOLAR LİSTESİ

Tablo 1: 2017 Yılı Finansal Erişim Endeksi Tablosu ... 37

Tablo 2: Güvenirlik Analizi ... 46

Tablo 3: Ölçek Sorularının Cronbach’Alpha Kat Sayısı İç Tutarlılık ... 47

Tablo 4: Ankete cevap veren öğrencilerin yaşlara göre dağılımı ... 47

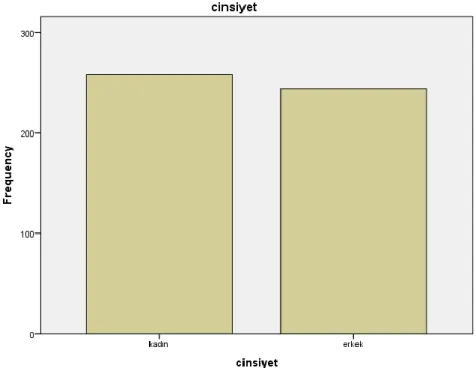

Tablo 5: Öğrencilerin Cinsiyet Dağılımı ... 48

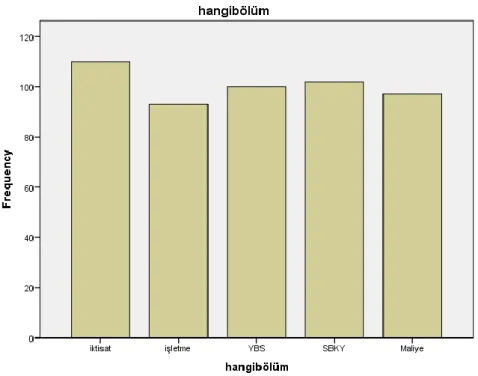

Tablo 6: Ankete Katılan Öğrencilerin Okudukları Bölümler Dağılımı ... 49

Tablo 7: Ankete Katılan Öğrencilerin Okudukları Sınıflara Göre Dağılımı ... 50

Tablo 8: Ankete Katılan Öğrencilerin Anne Eğitim Durumu Dağılımı ... 51

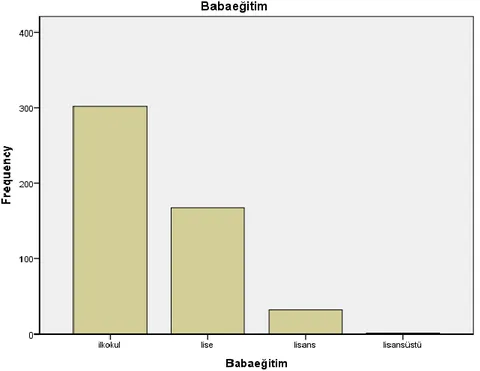

Tablo 9: Ankete Katılan Öğrencilerin Baba Eğitim Durumu ... 52

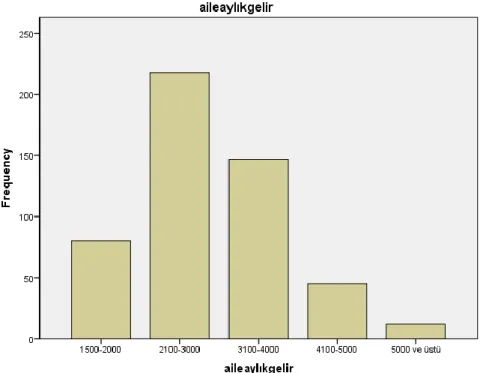

Tablo 10: Ankete Katılım Sağlayan Öğrencilerin Aile Aylık Geliri ... 53

Tablo 11: Güvenirlik Katsayısı ... 54

Tablo 12: Finansal Bilgi Sorularına Verilen Yanıtların Frekans Dağılımları ... 55

Tablo 13: Ekonomik Kavramlara Verilen Cevapların Dağılımı... 58

Tablo 14: Karar Verme Tutum ve Davranışlara Verilen Cevapların Dağılımı ... 60

Tablo 15: Ölçek Sorularının Frekans Dağılımı ... 62

Tablo 16: Ölçeğin Yaş Faktörüne Göre Anova Yorumu ... 65

Tablo 17: Ölçek Sorularının Cinsiyet Faktörüne Göre T testi Yorumu ... 66

Tablo 18: Ölçeğin Bölüm Faktörüne Göre Anova Yorumu ... 68

Tablo 19: Ölçeğin Sınıf Faktörüne Göre Anova Yorumı ... 69

Tablo 20: Ölçeğin Anne Eğitim Faktörünün Anova Testi ... 71

Tablo 21:Ölçeğin Baba Eğitim Faktörüne Göre Anova Yorumu ... 72

x

ŞEKİLLER LİSTESİ

Şekil 1: Finansal Eğitim Diyagramı ... 30

Şekil 2: Yaş Dağılımı ... 48

Şekil 3: Cinsiyet Dağılımı ... 49

Şekil 4: Bölüm Dağılımı ... 50

Şekil 5: Sınıf Dağılımı ... 51

Şekil 6:Anne Eğitim Dağılımı ... 52

Şekil 7: Baba Eğitim Dağılımı ... 53

1

GİRİŞ

Bireyler hayatlarını idame ettirebilmek için ekonomik ve finansal kararlar vermektedirler. Bu finansal kararları verirken, bireyler olumlu ve olumsuz davranışlar sergilemektedirler. Finansal kararlar verirken, bireyin finansal okuryazarlık bilgisi çok önemli olmaktadır.

Finansal okuryazarlık; temel düzeyde finans bilgisine sahip olup, bu bilgi ışığında alınan kararların bilinçli bir şekilde gündelik ihtiyaçlardan, geleceğe olan yatırım kararlarına kadar insanların ekonomi içinde verimli ve etkin rol oynamasını sağlayıp, finansal tutum, finansal davranış, finansal psikoloji gibi alanlar ile etkileşim sağlayan kavramdır.

Bu kararlar esnasında birey ne kadar bilgili olursa olsun belli noktada duygularının etkisinde kalarak, yanlış davranışlarda bulunabilmektedir. Bu noktada aklımıza genel ekonominin insanlar her şartta rasyoneldir, düşüncesinin eleştirisini yapan davranışsal iktisat konusu gelmektedir.

Davranışsal iktisat ana akım iktisadi düşüncenin rasyonel olarak incelenebildiği savını eleştiren, ekonomide karar alıcı mekanizmanın sınırlı rasyonel yeteneğine dikkat çeken ve bu yönüyle ana akım iktisattan ayrılan ekonominin bir alt dalıdır. Başka bir söylemle psikoloji ve iktisadın birleşimiyle var olup piyasada söz sahibi olan ekonomik aktörlerin; insani olan kısıt ve davranış kalıplarına ne şekilde davranışsal tutum sergileyeceğini ortaya koyma çabasıdır (Oğuz, 2018:1).

Ülkelerin gelişmişliği, finansal okuryazarlık oranlarının yüksek veya düşük olması ile bağlantılı olabilmektedir. Bu noktada üniversite öğrencileri olsun, iş sahaları olsun, tarım ile uğraşan çiftçi olsun, ülke ekonomisinin çarkını çeviren tüm insanların finansal okuryazarlık ile ilgili kararlar alırken davranışlarının incelenmesi ve bu noktada yapılan hatalar davranışsal iktisatta yer alan mekanizmaların doğruluğu ile iki alana birden katkı yapılabilmesi özellikle gelişmekte olan ülkelerin lehine olacaktır.

Finansal okuryazar olma şartları arasında olan; bütçe yapma, harcama kararı verme, birikim yapma, tasarruf gibi kavramlar ile ilgili karar alırken davranışsal ekonominin etkisinin demografik bilgiler hususunda etkili olup olmadığı bu

2

araştırmanın amacını oluşturmaktadır. İnsanların demografik bilgileri, araştırmaların kolaylığını sağlamaktadır. Bireyler her alanda tam bilgiye sahip olsa da duygular ve düşünceler olduğu sürece hatalar her konuda var olacaktır.

Birinci bölümde davranışsal iktisadın tanımı, gelişim süreci, karar verme mekanizmaları, diğer bilimiler ile olan ilişkisi, davranışsal finans ile olan ilişkisi üzerinde teorik bilgi verilmiştir.

İkinci bölümde finansal okuryazarlık kavramının; tanımı, özellikleri, tarihsel gelişimi, Türkiye de ve Dünya da yapılan çalışmaları, finansal eğitim finansal bilgi, finansal tutum ve finansal davranış konuları üzerinde teorik bilgi verilmiştir.

Çalışmanın üçüncü bölümünde, bu çalışmaya en uygun metodun anket olduğu tespit edilmiştir. Yazar tarafından dört bölümlük anket oluşturulmuştur. İlk bölümde öğrencilerin demografik bilgileri, ikinci bölümde finansal bilgi düzeylerinin ölçülmesi, üçüncü bölümde karar verme esnasındaki tutum ve davranışlar, dördüncü bölümde davranışsal ekonominin finansal okuryazarlık üzerindeki etkisinin ölçümü için ölçek sorusu oluşturulmuştur. Anket Bilecik Şeyh Edebali Üniversitesi İİBF öğrencileri üzerinde uygulanmıştır. Ankete 550 öğrenci katılım sağlamış bunlardan 48 tane veri eksik olduğu için 502 tanesi üzerinden analiz yapılmıştır. Çalışmanın problemlerine uygun testin One Way Anova ve T testi analizi olduğu tespit edilmiştir. Anket analizinde SPSS 22 paket programı kullanılmıştır.

3

BİRİNCİ BÖLÜM

DAVRANIŞSAL İKTİSAT TANIMI VE GELİŞİM SÜRECİ

1.1.Davranışsal İktisat Tanımları

Davranışsal iktisat; psikoloji ve geleneksel iktisadın birleşimi olarak literatür de yerini almaktadır. Karar verme esnasındaki davranışları inceleyerek, rasyonel birey varsayımını savunan klasik iktisadın tam aksine insanların sınırlı rasyonel kalıp ve davranışlarda bulunduğunu ifade eden kavramdır (Oft, 2010: 5).

Ana akım iktisat teorisine göre insanlar, kendi çıkarları doğrultusunda, hareket eden varlıklardır. Ana akım iktisat varsayımı her bir teorinin duygulardan arındırılıp daha anlaşabilir bir yapıya dönüşmesini isteyen bilim dalıdır. Elde edilen bulguların toplanması ve iktisadi yasalar doğrultusunda incelenmesi söz konusudur. Lakin davranışsal iktisat insan duygu ve düşüncelerine önem verip psikoloji ve iktisadı birleştirmektedir.

Davranışsal iktisat kavramı ile ilgili çok farklı düşünceler vardır. Eric, Wanner, Loewenstein ve Angner’in görüşlerine göre, bilişsel iktisat kavramı davranışsal iktisat kavramını içine almalıdır. Çünkü insanlar karar alma mekanizmaları esnasında en çok bilişsel zekâlarını kullanmaktadır. Davranışsal iktisat kavramı bilişsel bilimin bir alt dalı olarak incelenmelidir. Colin F. Camerer ve George Loewenstein’e göre davranışsal iktisat; gerçeklik payı daha fazla olan psikolojik unsurlar ile iktisadi analizlere dayanmaktadır. Ayrıca davranışsal iktisatta insanların her zaman rasyonel karar alma varsayımı her durum ve zamanda geçerli olmayıp, karar verirken bireylerin hata yapabileceği, düşünce mekanizmalarının da kusurlu bir biçimde çalışabileceğini ifade etmektedir (Koç, 2018: 1).

Deneysel gözlemlerin iktisat literatürüne girmesi ile davranışsal iktisat biliminin literatürdeki yeri genişlemektedir. İncelenen deneyler sonucu, Ana akım iktisadın varsayımı olan, insanlar rasyoneldir savını çürütüp, insanlar sınırlı rasyoneldir savını ispatlamaktadır.

4

1.2. Davranışsal İktisadın Geçmişten Günümüze Gelişim Evreleri

Davranışsal iktisat, 20. yüzyılın ortalarına kadar iktisat biliminin bir alt disiplini sayılmazken iktisat ve psikoloji arasındaki ilişki Adam Smith dönemine kadar uzanmaktadır. Yaşanılan iktisadi süreç ve ortamın şartlarına göre, en önemlisi bilim insanlarının düşüncelerine bağlı olarak iktisadın konusu olmuştur (Çekiç, 2016: 57).

Davranışsal iktisat kavramı kendi içinde dönemlere ayrılmaktadır. Klasik iktisat dönemi, erken neo-klasik iktisat dönemi, savaş sonrası neo-klasik iktisat dönemi, birincil nesil davranışsal iktisat dönemi ve ikincil nesil davranışsal iktisat dönemi olarak incelenmektedir.

1.2.1.Klasik İktisat Dönemi

Davranışsal iktisat konusu, klasik iktisat dönemine kadar dayanmaktadır. Adam Smith’in 1759 yılında yayınladığı ‘’Ahlaki Duygular Kuramı (The Theory of Moral Sentiments)’’ adlı kitabının bazı kısımları kişisel çıkar ve menfaatlere dayanmaktadır. Ayrıca bu kitapta riskten kaçınma, zamanlar arası seçim ve aşırı güven kelimeleri üzerinde durulmuştur (Ashraf, Camerer ve Loewenstein,2005:132).

Adam Smith’in Ahlaki Duygular Kuramı adlı eserinde insanların davranış kalıplarını belirleyen en önemli faktörün sempati kelimesinde saklı olduğunun vurgusu yapılmaktadır. Bireyin mutluluk, gam, keder gibi davranış kalıplarının altında sempati kelimesinin var olduğu, diğer bireyleri ortak ettiği, aynı zamanda diğer bireylerinde gam keder mutluluk gibi davranış kalıplarına ortak olduğu düşünce sistemidir (Çekiç, 2016:58).

Smith “Ahlaki Duygular Kuramı” adlı eserinde insan davranışları ile ilgili tespitler yapmıştır. Ona göre bireyin kötü durumdan iyi bir duruma geçtiği süreçte göstermiş olduğu mutluluk, iyi durumdan kötü duruma geçerken gösterilen üzüntüden çok daha azdır. Smith üzerinde durmuş olduğu kayıptan kaçınma olgusunu böyle açıklamaktadır. (Camerer ve Loewenstein, 2004: 5).

5

Ahlaki Duygular Kuramında sempati kavramı ile birlikte insanların kendini sevme olgusundan da bahsedilmektedir. Adam Smith’in Bernard Mandeville’ın 1700 yıllar da yazmış olduğu “Arılar Masalı (The Fable of Bees)”adlı eserden yararlanmış olduğu ileri sürülmektedir. Mandeville’e göre çıkarcı davranışların yani kişinin bencil duruş sergilemesi bir yandan kişinin kendisini mutlu ederken diğer yandan topluma fayda sağlamaktadır. Mandeville bireylerin davranışsal tutumunu etkileyen dürtünün bencillik menfaat ve çıkar olarak tanımlarken; Adam Smith bu dürtünün sempati kavramı ile toplum içerisinde değerimiz olacağından bahsetmektedir. Bu varsayımlar insanların neden daha fazla isteyip daha iyi durumlara gelmek istediklerini açıklamaktadır. Smith’in düşüncelerine göre insanlar yoksulluklarını saklayıp, zenginliklerini ise saklamayıp göstermeyi tercih etmektedirler. Smith’in böyle düşünmesinin nedeni zenginlik kavramının insanlar tarafından ilgi çekici olup yakınlaştırması, bunun aksine yoksulluk kavramının ise uzaklaştırmasıdır (Ruben, 2013: 31; Buğra, 1995: 98).

Adam Smith’in 1776 yılında yayınlanan “Ulusların Zenginliği (TheWealth of Nations)” adlı eserinde, sempati kavramından bahsetmemiştir. Adam Smith’in bu eserde bahsetmiş olduğu kişinin kendi çıkarları doğrultusunda haraket etmesidir. Smith’e göre insanlar sadece kendi çıkarları peşinde koşmayıp aynı zamanda istediğini takas yolu aracılığı ile elde etmektedir (Buğra, 1995: 101-102).Günümüzde ekonomi sistemindeki çark bu sistem ile işlemektedir.

David Hume Ahlak Felsefesi düşünce yapısı adlı eseri ile Smith’in Ahlaki Duygular Teorisi eserine katkıda bulunuştur. John Locke’ın bahsetmiş olduğu insan zihninin başlangıçta boş bir levha olup, doğuştan fikirler getirmediği ve bilginin deneyler sonucu kazanıldığı görüşünü kabul etmektedir (Yılmaz, 2015: 6).

Klasik dönem düşünürü olan David Hume rasyonel bakış açısına karşı çıkmaktadır. Hume çalışmalarında aklın sınırlılığı ve mutlak akılcılığın olumlu olmayan yönlerinden bahsetmektedir. Hume rasyonalizmin ilk eleştirmenlerindendir. Hume’ın düşünceleri sayesinde birey, özgürlük gibi kavramlar ortaya çıkıp, sınırlı devlet anlayışına farklı perspektiflerden bakış açıları geliştirip bireylerin her zaman rasyonel davranmayacağı düşüncesi ortaya çıkmıştır (Kırlı, 2013: 101-104).

6

Hume bireyin her zaman akılcı davranmayacağı düşüncesi ile aklın sınırlılıklarını yani sınırlı rasyonellik üzerinde çalışmalar yapmıştır. Davıd Hume bilimsel araştırmalara katkı sağlamanın yolunun deney ve gözlemlerde yattığını söylemekte, araştırmalarında çok fazla deney ve gözlem kullanmaktadır. Hume eleştirmiş olduğu rasyonalizm kavramını kendi düşence yapısına sentezleyerek kendine göre bir rasyonalizm kavramı yaratmıştır (Yayla, 2002: 56). Görüldüğü gibi geleneksel akılcılık sistemini eleştirip, kendi düşünceleri doğrultusunda yeni bir bakış acısı geliştirmiştir.

Psikolojik hazcılık kavramı, modern iktisadın temel dayanağını oluşturup, Her insanın faydasını arttırma çabasının toplumunda faydasını arttırma güdüsüne denk gelen modern iktisadın düşünsel zeminlerini oluşturan varsayımlarından biridir. Üzerinde durulması gereken hususlardan biri, bireyin çıkarları ile toplumun çıkarlarının örtüşmemesi olmaktadır. Bu nedenle geleneksel iktisat teorisi hakkında genel bakış, geleneksel iktisadın sadece zevk ve acının hesaplanması doğrultusunda var olan teori olduğu saptanmaktadır(Ruben ve Dumludağ, 2015a: 6).

1.2.2. Erken Neo Klasik İktisat Dönemi

William Stanley Jevons tarafından erken neoklasik iktisadın varsayımları en etkin bir biçimde açıklanmıştır. Jevons’ın iktisada en büyük katkısı, Adam Smith’in düşünsel zeminini oluşturan emek değer teorisini, Menger ile beraber yıkarak yerine son birim yararı kavramını getirmesidir. Tüketicilerin son birimden elde ettikleri fayda anlamına gelen son birim yararı ilkesini genel rasyonel seçim teorisine uyarlayan Jevons elde edeceği yararı maksimum yapmak isteyen rasyonel bireylerin bütçelerini marjinal faydalarına eşitlenecek şekilde harcamalarını öngörmüştür. İktisat literatürün de faydanın ölçülemeyip sıralanabileceğine varsayan yaklaşıma ordinal fayda, faydanın ölçülebilir olduğunu ifade eden kavrama ise kardinal fayda adı verilmektedir. jevons ise ordinal fayda kuramının temsilcilerinden sayılmaktadır. Ama Jevons’un yaptığı çalışmalarda matematik kullanması kendisinin kardinalci sanılmasına neden olmuştur. Ayrıca Menger de matematiksel terimler kullanmayıp Benthamcı ilkelerden uzak durup değer teorisini fayda kavramı üzerine kurmaya çalışmıştır (Bocutoğlu, 2012: 142).

7

Neoklasik iktisat ekolünün önemli teorisyenlerinden biri de Alfred Marshall’dır. Alferd Marshall mikro iktisadın kurucusudur. Alferd Marshall 1890 yılında yayınlamış olduğu ‘’İktisadın ilkeleri (Principles of Economics)’’ adlı eseri ile ön plana çıkmaktadır. Alfard Marshall bu eserinde haz kavramı üzerinde durarak hazzı ölçmeyi amaçlamaktadır. Alfard Marshall faydayı haz ve istek olarak tanımlamaktadır. Fakat Marshall’ın üzerinde durduğu fayda kavramında iki farklı durum söz konusudur. İlk durum psikolojik hazcılığın gerçekçi bir varsayım olmadığını savunurken, ikinci durum bu hazzı ölçmek için bu varsayımın doğru olması bu noktada da üzerinde çalışılan durumların birbiri ile olan ilişkisinin çelişkiye neden olmasıdır. Marshall’a göre hazzın ölçülemeyen bir yapıda olmasının nedeni ruhsal durumların son derece karmaşık olmasındandır. Bu karmaşıklığı ortadan kaldırabilmek için parayı kullanmıştır. Kişilerin tüketmeyi düşündükleri mal ve hizmetlerin parasal değeri veya talep fiyatları, o mal ve hizmetin kişiler tarafından ne kadar arzulandığının ölçüsü olarak kabul edilmiştir (Martinoia, 2003: 350).

Neoklasik iktisadın önemli düşünürlerinden Francis Y. Edgeworth 1881’de yayınladığı Matematiksel Fizik: Ahlak Bilimlerine Matematiğin Uygulanması Üzerine Bir Deneme (Mathematical Psychics: an Essay on the Application of Mathematics to the Moral Sciences) adlı eserinde kutu diyagramını oluşturarak analiz etmiş ve iktisat teorisine kazandırmıştır. Edgeworth elde ettikleri yararlar birbirinden farklı olan iki tüketici ve iki malın tam rekabet koşullarının geçerli olduğu bir piyasa yapısında mübadele ve piyasanın durumu göz önüne alınarak orijine dış bükey olan farksızlık eğrileri aracılığıyla incelemeler yapmıştır. Kutu diyagramıyla tüketicilerin yaptıkları mübadele sonucunda refah seviyelerini arttırdıkları öngörülmektedir. Mübadele sonucunda bütün tüketicilerin ya da en az birinin refahının en yükseğe çıktığı varsayılmaktadır. Mübadeleye devam edilmesi durumunda kazanç ortadan kalkarsa Pareto Optimum gerçekleşmektedir. Dolayısıyla tüketiciler arasında malların en etkin şekilde paylaşıldığı refah düzeyinde birinin durumu kötüleşmeden diğerinin durumunu iyileştirmenin mümkün olmadığı düşünülmektedir. Edgewort’e göre İntibak Kanunu bireylerin tüketim sonucu elde ettikleri faydanın hem tüketilen mal miktarına hem de tüketim eğilimlerine bağlı olduğunu ifade etmektedir. Buda davranışsal iktisadın temel dinamiklerinden birini oluşturmaktadır (Wilkinson vd, 2012).

8

Neoklasik iktisat dönemi temsilcileri arasında Irving Fisher da yer almaktadır. Irving Fisher, Thaler tarafından modern davranışsal iktisatçı olarak nitelendirilmektedir. Fisher zaman tercihi ve para yanılgısı konuları üzerinde çalışmalar yapıp, zaman tercihi ve para yanılgısının öneminden bahsetmektedir. Bireylerin kendi kullandıkları yerel paranın satın alma gücünün, döviz kuru ve fiyatların aynı kalmayıp oynaklık göstermesine rağmen herhangi bir değişime neden olmayıp sabit kalması para yanılgısı kavramını ifade etmektedir. Bu noktada bireylerin yanlış algısı sebebi ile paranın satın alma gücünün sabit kalması düşüncesi nominal ve reel değerin ayırt edilmemesine neden olmaktadır. Ayrıca diğer bir kavram olan zaman tercihi ise tüketicinin bugün veya gelecekte yapacağı tüketim arasında bir seçim yapmasıdır. Burada ifade edilmek istenen tüketicinin bugünkü tüketim yerine gelecekteki tüketimi seçebilmesi, ayrıca gelecekteki tüketim yerine bugünkü tüketimi seçebilmesidir. İfade edilen bu davranış sadece mevcut gelire bağlı olarak değil, gelecekteki gelire bağlı olmasından dolayı kaynaklanmaktadır. Fisher gelir gibi ekonomik faktörün tüketime tek başına değil, başka unsurlarında etkili olduğunu ifade etmektedir. Bu unsurları ihtiyatlılık, alışkanlıklar, beklentiler ve moda gibi kavramlar ile açıklamaktadır (Thaler, 1997: 439-440).

1.2.3.Savaş Sonrası Neoklasik İktisat Dönemi

Neoklasik iktisadın eleştirisinin yapılması 1929 Büyük Bunalımın ortaya çıkması ile gerçekleşmiştir. Makro iktisat teorisinin temellerinin atılmasının kaynağı John Maynard Keynes’in (1883-1946) “İstihdam, Faiz ve Paranın Genel Teorisi (The General Theory of Employment, Interest and Money)”adlı eseridir. Bu eserde Keynes Neoklasik iktisat düşünce anlayışına karşı çıkmaktadır. Neoklasik iktisat iki temel prensip ile açıklanmaktadır. Bireylerin ve firmaların davranışlarını açıklayan birinci prensip, mikro iktisadi analizdir. İkinci prensiplerini açıklayan ise tam istihdam dengesini oluşturan unsurun fiyat ve ücret piyasaları değil, parasal maliye politikalarının uygulanması ile ulaşılabilir olduğudur(Yıldırım ve diğ, 2011:161).

Vilfredo Pareto normatif yargıları barındırmayıp sadece iktisadi olayın analizini yapmaktadır. Normatif yargılardan uzaklaştırıp analiz yapılması sonucu

9

‘’homoeconomicus’’ Pareto tarafından kabul görmüştür. Pareto iktisadi olmayan şeylerden elde edilen, insanlar arasında bağımlılık ve dışsallığı ortaya çıkaran fayda kavramı yerine “ophelimity” kavramını kullanmaktadır. Dışsallık ophelimity teorisinde söz konusu değildir. İnsanlar ophemility tercihlerini faydanın aksine piyasada açıklamaktadır. Pareto bu bağlamda sosyal faydayı bırakıp faydacı gelenekten uzaklaşmıştır (Albayrak, 2003: 38-39).

20. yüzyılda yaşayan neoklasik iktisadın en önemli temsilcilerinden birisi de John Hicks’dir. John Hicks kayıtsızlık eğrilerini kullanarak kıyaslama yapılabileceğini ve ordinal yaklaşım içerisinde faydanın ölçülebileceğini söylemektedir. Kardinal faydanın piyasayı anlamlandırmada yeterli olmadığı, dolayısıyla kayıtsızlık eğrileri kullanılarak yapılan incelemelerde kişilerin zevk ve tercihler gibi faktörlerden etkilenmediğini ifade etmektedir. 1934 yılında Hicks ve Roy George Allen’ın yaptığı “Değer Teorisini Yeniden Düşünme”adlı çalışmalarında toplam fayda ve marjinal fayda kavramları yerine marjinal ikame haddi kavramını kullanmışlardır. Hicks ve Allen marjinal ikame haddinden yola çıkarak malın fiyatı, mala olan talep ve gelir kavramları arasında oluşan bağlantıyı analiz etmeye çalışmışlardır. Aynı zamanda fiyatta meydana gelen değişimi gelir ve ikame etkisi şeklinde incelemiş ve ikame edilebilen mallar ve tamamlayıcı mal kavramlarını yeniden tanımlamıştır (Moscati, 2007: 139).

“Ekonomik Analizin Temelleri” adlı eserinde Paul Samuelson genel iktisat anlayışına yönelik birçok konuya değinerek iktisadın psikolojiden uzaklaşmasına neden olmuştur. Bu eserde üzerinde durulan en önemli faktör kısıtlı optimizasyon hipotezidir. En iyiyi bulma anlamına gelen optimizasyon kavramı Samuelson’a göre karmaşık sistemler hakkında net sonuçlar sağlayacak ve bilimsel her teori test edilebilir olacaktır (Dixit, 2012: 5).

1.3. Davranışsal İktisat Dönemi

Ortaya çıktığı ilk zamanlarda psikolojik ekonomi veya ekonomi psikolojisi olarak anılan davranışsal iktisat kavramının, Kenneth, Boulding ve Harold Johnson’ın 1958 yılında yapmış oldukları çalışmalar doğrultusunda ilk kez kullanıldığının tespiti Angner ve Leowenstein tarafından yapılmıştır (Angner ve Loewnstein,2006:1).

10

Ayrıca davranışsal iktisat kavramı 1960’lı yılların başında bazı yazarlar tarafından kullanılmıştır. İlk aşamalarda davranışsal iktisat, iktisat tarihçileri tarafından dönemlere ayrılmazken, Sent çalışmasında davranışsal iktisadı birinci nesil ve ikinci nesil davranışsal iktisat diye ikiye ayırmıştır (Sent, 2004: 740).

1.3.1.Birinci Nesil Davranışsal İktisat

Yirminci yüzyılın ortalarında psikolojide meydana gelen yenilikler sayesinde iktisat ve psikoloji tekrardan yakınlaşmıştır. Bu dönemde davranışsalcı ekolün yaygın olduğu bireylerin vermiş olduğu tepkilerin dikkate alındığı, verilen tepkilere neden olan bilişsel sürecin tamamen göz ardı edildiği bir dönemi ifade etmektedir. Davranış psikolojisi, aklın ve zekânın bireyin davranışlarına etkisini dikkate almayıp sadece gözle görülür noktalara odaklanmıştır. Birinci nesil davranışsal iktisatçılar, bu akımdan etkilenip yapmış oldukları çalışmalarda ana akım iktisadın varsayımlarına eleştiri getirmişlerdir. Bunun nedeni ekonomistlere göre içerisinde bulunulan iktisadi olayların karşısında aykırı durumlara sessiz kalınamayacağını ve bu noktada psikolojinin önemli bir kaynak olacağından bahsedilmesidir. Birinci nesil davranışsal iktisatçılar bu doğrultuda psikoloji biliminden yararlanarak ana akım iktisat teorisinin önüne geçecek yeni bir model kurmak isteyerek kendine ayırt edici bir özellik kazandırmaktadır (Ester, 2015: 7).

George Katona’nın birinci nesil davranışsal iktisada katkıları olmakla beraber, davranışsal iktisadın babası olarak bilinmektedir. 1945’li yıllara kadar enflasyon üzerine çalışmalar yapan Katona, FED öncülüğünde 1940 ve 1960 döneminde tüketici finansmanı araştırmasında görev alarak enflasyonu tahmin edebilme yolunun sadece enflasyon beklentilerini ölçerek olacağını düşünmüştür. Bu çalışmalarda Katona maliye politikalarını geliştirerek enflasyonun baskı altında tutulması gerektiğini söylemiştir. Ayrıca oluşturulan politikalarda, tutum niyet ve beklenti gibi kavramlara yer verilmesi gerektiğini ifade etmiştir. Bireylerin öğrenme sürecinin ve yaşadıkları çevrenin bu kavramları değiştirdiğinden bahsetmiştir (Katona, 1947: 454-459).

Ekonomik süreçleri insan davranışlarının ortaya çıkardığını söyleyen Katona “Ekonomik Davranışın Psikolojik Analizi” adlı eserinde insan davranışlarının öneminden bahsetmektedir. Katona çalışmalarında, iktisat ve psikoloji arasındaki

11

bağlantının önemli olduğunu bu doğrultuda iktisadi araştırmaların arkasındaki gücü keşif edebilmek için psikoloji bilimine ihtiyaç duymaktadır. Aynı zamanda psikoloji bilimi içinde iktisat önemli bir bilim olmakta çünkü, psikoloji iktisat bilimi olmadan insanların davranışlarını açıklama şansı bulamayacaktır (Katona, 1951: 9-10; Tomer,2007:470).

Birinci nesil davranışsal iktisat kavramının literatür de yer almasını sağlayıp, gelişmesinde önemli katkısı olan bilim insanlarından biride Herbert Simon’dur. Simon karmaşık yapıların incelenmesinde yapay zekâ ve bilgisayar teknolojileri, birey ve bilgisayarın karşılıklı etkileşiminin önem arz ettiğini ve yapılacak incelemelerin karmaşıklık, sınırlı rasyonellik kavramları içerisinde yapılmasını öngörmüştür. Başlarda sınırlı rasyonellik kavramına önem verilmemiş olmasına rağmen bu kavram ileriki yıllarda davranışsal iktisadın temeli haline gelmiştir. Ana akım iktisadın kurallarına karşı çıkmasından dolayı sınırlı rasyonellik kavramına ilk dönemlerde ilgi gösterilmemiştir. Çünkü ana akım iktisadi düşüncede insan davranışları fayda fonksiyonuna dayandırılırken, bunun tam tersi ilk dönem davranışsal iktisatçılar insan davranışlarını yapılan deneylerle anlamlandırmaya çalışarak davranışların altında yatan etkenleri ortaya çıkarmaya çalışmışlardır (Ruben ve Dumludağ, 2015a: 7-8).

Davranışsal ekonominin önemli temsilcilerinden biri olan Harvey Leibenstein 1996 da çıkardığı çalışmasında firmaların verimsizliklerini X-etkinsizliği kavramı ile açıklamştır. X-etkinsizliği girdilerin maksimum düzeye çıkmasını ifade etmektedir. Geleneksel iktisatta tüm koşullar sabitken işletmelerde tam rekabet koşulları geçerli iken işletmelerin maliyetlerini en düşük düzeye indirerek minumum çıktı oluşturdukları kabul edilmektedir (Rozen, 1985: 661).

Davranışsal iktisat bilimine katkı yapan bilim insanlarından biri de Tibor Scitovksy’dir. Ayrıca ekonomi alanında erken dönemde sosyal refah ve rasyonel seçim üzerine çalışmalar yapması onu bu alana geç katılmasına neden olmuştur.

Tibor Scitovksy “The Joyless Economy: the Psychology of Human Satisfaction adlı eserini 1976 yılında yayınlamıştır. Bu eserde rasyonel seçim kavramından bahsedip bu kavram ile çelişen iki söylemden bahsetmektedir. Bu söylemlerde psikolojik temeller üzerinde durup tüketicelerin, kararlar alırken onların önyargı ile davranabileceği bu doğrultuda da tüketicilerin her zaman rasyonel davranış sergilemeyeceğine

12

değinmektedir. Bahsi geçen bu cümleler rasyonel seçim teorisine aykırıdır. Rasyonelite kavramını revize etme düşüncesi olup refah kelimesine yeni bir yol açmaya çalışmıştır. Scitovsky’in görüşleri; davranışsal iktisatta önerilen “düşünce ve yargının ikili sistemi” adlı çalışmaya önemli katkılarda bulunabilir (Pugno, 2013: 2).

1.3.2.İkinci Nesil Davranışsal İktisat

Davranışsal iktisat alanının bir alt disiplini olarak literatür de yerini alan ikinci nesil davranışsal iktisat; bilişsel psikoloji varlığının yükselişi doğrultusunda bilgisayar ve teknolojinin eklenmesiyle ortaya çıkan bilişsel devrimin varlığını ifade temektedir (Hatipoğlu, 2012: 31).

Tversky ve Daniel Kahneman ikinci nesil davranışsal iktisadın ortaya çıkmasında önemli katkıda bulunmuşlardır. Ayrıca birinci nesil davranışsal iktisat dönemi ile ikinci nesil davranışsal iktisat dönemi arasındaki en önemli ayrım Amos Tversky ve Daniel Kahneman’ın kendilerini ikinci nesil davranış iktisatta göstermeleridir. Geleneksel iktisadın düşünce yapısını kabul etmeyip alternatif modeller üzerinde yoğunlaşan birinci nesil davranışsal iktisatçıların aksine, ikinci nesil davranışsal iktisatçılar geleneksel iktisadın düşünce yapısını koruyup, muhafaza edip bilişsel kısıtlar ve sapmalara yönelik varsayımlar neticesinde alternatif teoriler üretip açıklamaya çalışmaktadırlar (Ruben ve dumludağ, 2015b: 43).

Davranışsal iktisada önemli katkıları olan Daniel Kahneman ve Amos Tversky’in çalışmaları üç başlık altında gözlemlenebilir. Birincisi, Science dergisinde 1974 yılında yayınlanan çalışmaları olup, bu çalışmada bireylerin belirsizlik altında nasıl karar verdiklerini incelemiş oldukları çalışmalarıdır. Kahneman ve Tversky birinci çalışmalarından sonra,1979 yılında ekonomi alanında yayın yapan Econometrica adlı dergide “Beklenti teorisi: Risk Altında Karar Alma” adlı makalelerini yayınlamışlardır. Bu makalede beklenen fayda kuramının sorunları üzerinde durup açıklama yaparken bilişsel yanlılıklar gibi farklı kavramlardan da yararlanarak davranışsal iktisada farklı boyut kazandırmışlardır. Üçüncü olarak 1981-1998 yılları arasında yapmış oldukları çalışmalarda çerçeveleme etiksinden bahsedip, insanların davranışlarında ve tercihlerinde çerçeveleme etkisinin bir tuzak olduğu ve insanların da bundan etkilendiğini açıklamaktadır (Kahnemman 2003: 1449; Ruben ve Dumludağ 2015b: 44).

13

İkinci nesil davranışsal iktisada, katkıda bulunan isimler arasında, Richard Thaler’ da bulunmaktadır. Davranışsal iktisadın anlaşılmasını kolaylaştırıp, piyasa yatırımı, finansal piyasalar, karar alma gibi konularda çalışmalar yapmıştır. Ayrıca 1980’ li yıllarda yapmış olduğu çalışmada, Thaler; batık maliyet, fırsat maliyeti gibi insanları rasyonaliteden koparan konular üzerinde durarak davranışsal iktisada önemli katkıda bulunmuştur. Aynı zamanda Thaler beklenti teorisi ile zihinsel muhasebeyi birleştirerek, bireyin tatmin edici karar alıp duyguların bu noktada etkileyici olduğundan bahsetmektedir (Eser ve Toigonbaevai, 2011:299-300).

2001 yılında Nobel ödülü alan George Akerlof, davranışsal iktisadın önemli temsilcileri arasında yer almaktadır. Nobel ödülünü kendisi gibi eksik bilgi altında piyasaların nasıl çalıştığını inceleyen Michael Spence ve Joseph Stiglitz ile paylaşmıştır. George Akerlof Nobel ödülünü alırken “Behavioral Macroeconomics and Macroeconomics Behavior” başlıklı konuşmasında davranışsal iktisadın önem verdiği, parasal aldanma, kimlik, adil olma, kayıplara tepki verme gibi kavramlara değinmektedir. Aynı zamanda makro iktisat ve davranışsal iktisadın birleşip daha sağlam temellere dayanması gerektiğini söylemektedir (Ruben ve Dumludağ, 2015b:47).

1.4.Davranışsal İktisadın Diğer Bilim Dallarıyla Olan İlişkisi

Ana akım iktisadın, Ahlak felsefesi ve mekanik bakış açısından uzaklaşıp, soyutlaşan yapısının tekrardan psikoloji ile bir araya gelmesi sonucunda ekonominin bir alt dalı oluşmuştur. Bundan dolayı matematiksel varsayımlar ve tümdengelim varsayımlardan kendini soyutlayıp, deneysel iktisat ve nöroiktisat kavramları eşliğinde psikoloji bilimi ile beraber hareket etmektedir. Deneysel iktisat ve nöroiktisat kimileri tarafından davranışsal iktisadın bir alt dalı olarak görülmektedir. Lakin Vernoon Smith’in öncülüğünde psikolojik sürecin yanı sıra deneysel yöntemle değişkenlerin kontrol edilebildiğini ifade etmektedir (Wilkinson, 2008:13).

Nöroikktisat, davranışsal iktisadın bir alt dalı olup, nörobilim ile iç içe ilerlemesini sağlayıp, deneysel iktisat gibi davranışsal iktisadı zenginleştirmektedir. FMRI denilen fonksiyonel manyetik rezonans görüntüleme cihazı ile insanların karar

14

alma ve cevap verme tepkileri ölçülmektedir. Beyin limbik sistem ve analitik sistem denilen iki sisteme sahip olup beyin bu sistemler tarafından yönetilmektedir. Bilinç hesaplama, gelecek-odaklılık gibi düşünce yapılarını oluşturan sisteme analitik sistem denmektedir. Limbik sistem ise beynin sinirlerden ve nörotransmitterlerden oluşup, bunun yanında sezgisel olan ve hislerin daha etkili olduğunu söylemektedir. Ayrıca bu sistemler karar alma sürecini etkileyip gelecek veya içinde bulunulan zaman dilimini etkilemektedir. Antropolojinin, sosyolojinin, ve psikolojinin artık ekonomik kavramlarda yeniden rol oynadığı görülmektedir. En az eforu harcayarak fayda maksimizasyonunu elde etmek değil, kollektif zihinden yardım alarak bireylerin düşüncelerini etkisi altına almaktadır. Ayrıca önceden geliştirilmiş olan normlar bireysel yargı haline gelebilmektedir Bireyin karar alma sürecinde bilgi veya bilgisizlik anında tutum ve normlar etkili olmaktadır. Böylelikle davranışsal iktisadın sosyal psikolojiden etkilendiği görülmektedir (Hatipoğlu, 2012:17-18).

Davranışsal iktisat tarafından saptanan bireylerin karar alma süreçlerinde bireysel maksimizasyondan etkilenmeyip adalet gibi değişkenlerden etkilenmesi kendinden başkalarınında belirleyici olduğunu göstermektedir. Böylelikle iktisat sosyolojisi denilen alanında ekonomi ile sıkı bir bağlantı kurulmaktadır (Weber ve Dawes, 2005:101-102).

Hem antropolijinin hem sosyolojinin stratejik davranışsal tutumunu ortaya koyan ultimatom oyunu araştırması 2001 yılında Henrich vd. tarafından yapılmıştır. Henrich ve grubu yapmış oldukları araştırmalarda beş kıta üzerinden 12 ülke seçip içerisinde sosyal ve ekonomik koşulları farklı olan altısı ilkel tarım, üçü toplayıcı, dördü göçebe, hayvancılık ve ikisi yerleşik tarım olmak üzere toplam on beş küçük ölçekli topluluğun incelenmiş olan sonuçlarına göre, endüstriyel toplumlardan oldukça farklı sonuçlar vermişlerdir. Endüstriyel toplumlarda yüzde %20 nin altında verilmiş olunan tekliflere 0.40 ile 0.60 olasılıkla kabul edilmezken, üzerinde araştırma yapılan on beş grupta nadiren düşük teklifler reddedilmiş, aralarında tekliflere hiç red vermeyen gruplarda bulunmaktadır. Yapılan bu araştırmada davranışsal iktisadı açıklarken antropolojinin önemi de görülmektedir (Henrich vd. 2001:73-75).

15

1.5.Davranışsal İktisat ve Davranışsal Finans İlişkisi

Davranışsal finans ekonomin bir alt disiplini olup, psikoloji ve sosyolojik bulguları finans dünyasına aktaran bir teoridir. Piyasalarda yaşanan aksaklıklar, yatırım davranışları gibi unsurlarda rasyonel modeller tam olarak açıklama yapamamakta bu noktada da davranışsal finans modelleri geliştirilmiştir. Davranışsal finans bireylerin tamamen rasyonel olduğu görüşünü savunan geleneksel finans teorisinin aksine insan kavramına önem verip, insanların psikolojik birçok unsurdan etkilenebileceğini açıklamaktadır (Usul, 2017:11).

Davranışsal iktisat ekonomin açıklayıcı gücünü gerçekçi psikolojik durumlarla açıklarken, davranışsal finans daha çok deneysel metotlardan yararlanmaktadır (Karan, 2004:692).

Davranışsal iktisat yatırımcıların karar verme sürecinde duygusal ve sosyal faktörler ekonomi ile buluşturan, önceki modellerin psikolojiden kendisini soyutlaştırması üzerine davranışsal iktisat ve davranışsal finans, insanların karar alırken çerçeveleme etkisi, sezgi, baskı gibi psikolojik unsurlardan etkilendiğini açıklamaktadır. Davranışsal ekonomi varsayımının temel noktası: Bireylerin tümüyle rasyonel kararlar verme zorunluluğu olmadığıdır. Ayrıca kişilerin dünyayı algılayışının ve bakış açısının finansal veya başka türden kararlar alırken çerçeveleme etkisi altında kalmasıdır. Yetiştirilme biçimi sosyal çevre kişisel değişim eğitim gibi unsurlar bir kişinin çerçeveleme noktası olup bunlardan etkilenmektedir (Marron, 2011:104).

Birçok ekonomist ekonomik krizleri öngörmekte başarısız olmaktadır. İnsanların davranış tutumları yani psikolojik unsurların göz önüne alınmaması en büyük nedenlerden bir tanesi olmaktadır. Rasyonel beklentiler ve etkin piyasalar konusu birçok ekonomi mesleğine sahip insanlar tarafından göz önüne alınmamaktadır. Ayrıca güven ve inanç konusuna yer verilmemesi de nedenler arasında yer almaktadır. Bu unsurların olmaması klasik iktisat varsayımından uzaklaşıp davranışsal yaklaşımlara yönlendirmektedir (Akerlof ve Shiller, 2010:203).

16

1.5.1.Davranışsal Finansın Tarihsel Gelişim

17 yüzyılda rasyonellikten uzak insan davranışlarının ilk örneği gerçekleşmiştir. Kanuni Sultan Süleyman’ın Hollanda kralına hediye etmiş olduğu lalelerden kralın etkilenip “Lale Çılgınlığı” adı verilen olayın başlaması ile gerçekleşmektedir. Ulaşılması güç olan laleler, statü ve itibar sembolü haline gelip, insanların sahip oldukları her şeyi satıp lale soğanı almışlardır. Bu olayın gerçekleşmesi sonucu lale soğanlarının fiyatı artmıştır. Aynı yıl içerisinde herkesin aynı anda satış yapması sonucu fiyatların dibe vurmasına neden olmuştur. Böylelikle ilk topluluklardan da anlaşılacağı üzere insanların rasyonel varlık olmadıklarını görmekteyiz (Hamurcu, 2015:35).

Davranışsal iktisadın bir alt dalı olan davranışsal finansın temelleri tam olarak 1960’ lı 1970’ li yıllara dayanıp, insanların rasyonel bir varlık olduğunu savunan neo-klasik iktisada eleştirisel bir göz ile bakmaktadır. Neo-neo-klasik iktisadın aksine bilişsel psikolojiden yararlanıp, insanların karar verme esnasındaki davranış kalıplarını inceleyip, gerçeğe daha yakın modeller geliştirmektedirler (Göksu,2013:2 bölüm 15).

1980’li yılların ortasında davranışsal finans ile ilgili araştırmalar artmakta olup, ilgi çekmektedir. 1997 yılında gerçekleşen Asya krizi ardından 2000 ve 2001 yılları arasında Amerika borsasında yaşanılan olumsuzluklar neticesinde bireylerin vermiş olduğu yatırım kararlarında nelerden etkilendiğini inceleyen davranışsal finans kavramı dikkat çekmiştir. 2002 Nobel ödülünün sahibi olan Daniel Kahneman davranışsal finanssa katkı sağlayan önemli psikologlardan birisidir. Daniel Kahneman yapmış olduğu çalışmalarda aşırı güven kavramı üzerinde durup kişilerin bundan etkilenerek irrasyonel karar vereceklerinden bahsedip, bu davranışların sistemli ve öngörülebilir olduğu üzerinde durmuştur (Korkmaz ve Çevik, 2007:138).

1.6.Davranışsal İktisat Perspektifinden Karar Alma Mekanizmaları

İnsanların karar verme sonuçlarını açıklamak, ekonomi biliminin en önemli görevlerinden birisi olmaktadır. Rasyonalite kavramı çerçevesinde geleneksel iktisat teorisine göre insanlar hep en doğru olanın peşindedir. Bireyin tercih sepetleri arasında kendisine en fazla faydalı olanı seçmesine rasyonalite, bireylerin tercih sepetleri içinde alternatif olanı seçmeleri ise karar vermenin tanımı olarak ifade edilmektedir

17

(Gümüşoğlu ve Özdemir, 2007-2008:290-291). Sonuç olarak iktisat biliminin açıklayıcı gücü arasında olan davranışsal iktisadın, karar verme süreçleri esnasındaki önemi görülmektedir.

Yapılan literatür taramalarını incelediğimizde karar verme sürecini etkileyen iki mekanizma vardır. Birincisi insanların risk altında dahi karar alırken rasyonel davrandıklarını savunan beklenen fayda teorisi, ikinci mekanizma ise bu teoriye eleştiri getirip insanların risk altında her zaman rasyonel karar veremeyeceğini savunan beklenti teorisidir.

1.6.1.Beklenen Fayda Teorisi

Beklenen fayda teorisi (Expected Utility Theory) Von Neumann ve Morgenster tarafından 1944 yılında rasyonel karar vermenin bir ölçütü olarak ortaya çıkmıştır. Bu varsayımın birçok deneysel araştırmalar neticesinde yanlışlığı ortaya konulmaktadır. 1979 yılında Kahneman ve Tversky deneysel araştırmalar yapıp bu varsayımlardan farklı sonuçlar çıkarmışlardır. Birey karar verirken beklenen fayda teorisine göre, birey faydası en yüksek olanı tercih edecektir. Beklenen fayda teorisinin üç temel esası bulunmaktadır. Bu esasalar; üstünlük, bağımsızlık ve değişmezliktir. Üstünlük; birey A’yı B’ ye tercih ediyorsa ve B’yi de C’ye tercih ediyorsa A’yı C’ye tercih ediyor anlamına gelmektedir. Bağımsızlık; Kişi A’yı B’ ye tercih ediyor ise yüzde elli ihtimal ile A’ yı kazanmayı yüzde elli ihtimalle B’ yi kazanmayı tercih edecek anlamına gelmektedir. Değişmezlik; kişinin tercih ve kararının problem ne olursa olsun değişmeyeceğini anlatmaktadır (Döm, 2003: 11)

Beklenen fayda teorisine göre yatırımcılar karar verirken üç farklı davranış kalıbından birini kullanarak hareket etmektedir. Riskten kaçınma, riske karşı alınmış olan ilk önlemlerdendir. İkinci davranış biçimi doğrultusunda hareket eden yatırımcılar riski nötr hale getirmeye çalışmaktadırlar. Riski seven ve riski arayan grup ise üçüncü davranış biçimini oluşturmaktadır (Öçal ve Çolak, 1999: 212).

18

1.6.2.Kahneman ve Tversky Beklenti Teorisi

1979 yılında Kahneman ve Tversky’in yapmış oldukları araştırmalar neticesinde beklenen fayda teorisinin eksiklerinden bahsedip bu doğrultuda beklenti teorisi ortaya çıkmıştır (Kahneman ve Tversky, 1979: 263)

2002 yılında Nobel ödülü almaya hak kazanan Daniel Kahneman ve Tversky; Belirsizlik altında verilen kararlar ve insan yargıları üzerine araştırma yapmışlardır.

Riske karşı yatırımcıların vermiş oldukları tepkileri anlamak için Kahneman ve Tversky aşağıdaki deneyleri yapmış bulunmaktadırlar. Araştırmaya katılan deneklerden A veya B şıklarından birini seçmeleri söz konusudur.

A.problemi: % 100 ihtimalle 3000 TL kâr

B.problemi: %80 ihtimalle 4000 TL kâr, yüzde 20 ihtimalle kâr elde etmeme

Denekler garantili kazancı yüzde 100 olan A şıkkını seçip, bu doğrultuda yüzde 20 ihtimalle hiçbir şey kazanamama düşüncesi ile beklenen getirisi daha fazla olan B şıkkını seçmemişlerdir. Bireyler söz konusu kazanç olduğu zaman risk almayı istemektedirler.

Aynı denek grubuna tekrardan aşağıdaki sorular sorulmuştur. A.problemi: %100 ihtimalle 3000 TL kayıp

B.problemi: % 80 ihtimalle 4000 TL kayıp (Kahneman ve Tversky, 1979: 263).

Aynı denekler B probleminde beklenen kaybın daha fazla olmasına karşın, %92 oranında bu seçeneği tercih etmişlerdir.

Bu araştırmanın sonuçlarında görüldüğü üzere denekler, beklenen fayda değeri en düşük olanı seçerek beklenen fayda teorisini ihlal etmişlerdir. Bireylerin riskten kaçması olarak ifade edilen beklenen fayda teorisi yerine, birey herhangi bir kayıp ile karşı karşıya kaldığında riske girmekten çekinmemekte, olgusunu kanıtlamakta olup, ayrıca bu görüşün beklenti teorisi ile çeliştiğini ispatlamaktadır (Kahneman ve Tversky, 1984:341).

19

1.7.Karar Verme Mekanizmalarını Etkisi Altına Alan Tuzaklar

Bu başlık altında bireylerin karar verme sürecinde etkili olan çerçeveleme etkisi, çıpalama etkisi, sahiplik tuzağı, tahmin ve öngörü tuzakları, kendini doğrulama etkisi ve batık maliyet etkisi unsurlarından bahsedilmektedir.

1.7.1. Çerçeveleme etkisi

Çerçeveleme etkisi; problemin arz ediliş şekline göre bireyin tercih sepeti içerisinden seçim yapması, yapılan seçim esnasında verilen problemin bazı parçalarının algılanmayışı sonucu seçim üzerinde oluşan etkiye denilmektedir (Diacon ve Hesseldine, 2007:31).

Çerçeveleme tuzağını Kahneman ve Tversky’in çalışmalarında görebiliriz. Amerika’da Asya hastalığı salgını nedeniyle 600 kişinin hayatını kaybetmesinin beklendiği hayal edelim. İki farklı programın uygulanması planlanıyor olsun. A programı hayata geçirilirse, 200 insanın hayatı kurtarılacak. Eğer B programı hayata geçirilirse, 1/3 olasılık ile 600 insanın hayatı kurtarılacak iken, 2/3 olasılık ile kimsenin hayatı kurtarılamayacak.

Soruya yanıt veren 152 kişinin % 28’i program B’yi tercih ederken, %72’si program A’yı seçerek riskten kaçınmışlardır. Görüldüğü gibi, yüksek oranla 200 insanın hayatının kurtarılması cevap verenlerin üzerinde pozitif bir etki yaratmaktadır. Fakat B programı incelendiği zaman 600 kişinin 1/3 olasılık ile kurtarılması (600*1/3=200) 200 kişiye denk gelmektedir. Yani her iki programda kurtarılacak kişi sayısı eşittir.

Problem 2 [N=155]: Bir başka denek grubuna seçeneklerin içeriğine başka boyut kazandırıp, soru sorulmuştur. Eğer program C programı hayata geçirilirse, 400 insan hayatını kaybedecek. Eğer D programı uygulanırsa 1/3 olasılıkla kimse hayatını kaybetmeyecek, 2/3 olasılıkla ise 600 kişi hayatını kaybedecek.

İkinci problem incelendiğinde %78’lik bir yüzde ile D programı seçilirken C programını seçenler grubun %22’si olmuştur. Birinci problemde bireyler çoğunlukla riskten kaçınmakta olup ikinci problemde ise birinci problemin aksine risk alan bireyler çoğunluktadır. Burada üzerinde durulması gerekilen programların katılımcılara sunuluş

20

şekli olmaktadır. Hayatta kalma vurgusundan dolayı problem 1’ de pozitif etki yaratırken, ölüm vurgusundan dolayı problem 2’de negatif etki yaratmaktadır (Çekiç, 2016: 86-87).

1.7.2.Çıpalama Etkisi

Bireylerin daha önce karşılaşmamış oldukları bir konu hakkında tahmin üretmeleri esnasında, tahmin üretmeden önce belirli bir noktaya takılıp bu noktayı refarans almalarına çıpalama etkisi denilmektedir. Gündelik hayat içerisinde bireylerin sıklıkla karşılaşmış olduğu durumdur. Örneğin bireyler gayrimenkul satın almak istediklerinde daha önceden duymuş oldukları fiyatlardan etkilenmektedirler. Bu doğrultuda gayrimenkul için talep edilen miktar yüksek düzeylerde ise bireyler tarafından gayrimenkul fiyatının yüksek olduğu kanısına varılmaktadır. Ayrıca gayrimenkul değerinin düşük olması veya olmaması bu algılama şeklini değiştirmemektedir. Görüldüğü üzere gayrimenkul örneği yapılan tahminler öncesi hangi sayı dikkate alınmışsa bireyin o sayıya yakın tahminlerde bulunması yani çıpalama etkisini açıklamaktadır (Koç, 2018:12).

1.7.3.Sahiplik Tuzağı

Bireyler tarafından varlıkların kendilerine ait olup olmaması noktasında vermiş oldukları yüksek değer sahiplenme tuzağı olarak adlandırılmaktadır. Sahiplik duygusunu herhangi bir varlık üzerinde birkaç dakika bile birey tarafından hissedilmiş olması önemli bir şekilde bireyin vereceği kararı etkilemektedir. Sahiplik tuzağının bireylerin üzerindeki etkisini ölçebilmek için bir grup insana farklı hediyeler verilerek gözlem yapılmıştır. İçerisinde bulunulan grupların yarısına bardak hediye edilirken diğer yarısına bardak ile aynı değere sahip olan İsviçre çikolatası verilmiştir. Sonrasında grupların almış oldukları hediyeleri birbiri ile değişmeleri istenmiştir. Katılımcıların onda birinin bu değişimi kabul edip, yarısının bu değişimi gönüllü kabul etmemesi sahiplenme etkisinin insanların davranışları üzerinde nasıl etki bıraktığı görülmektedir. Bireylere fazla seçenek sunulması, yapılan birçok deneyin sonuçlarına göre onları daha çabuk etkisi altına alıp tuzağa düşürmektedir. Örneğin; birçok birey sahip olduğu A

21

durumundan alternatifi olan başka bir B durumuna geçemeyerek sahip olduğu durumda kalmayı koruma eğilimleri yüksektir. Çünkü A durumundan B gibi başka bir duruma geçmek çaba ve risk gerektirirken, içerisinde bulunulan durumun korunmasıyla ortaya çıkabilecek riskin önüne geçilmektedir (Hammond ve diğ, 1998: 49).

1.7.4.Tahmin ve Öngörü Tuzakları

Gündelik yaşamlarını kolaylaştıran insanlar bilinçli veya bilinçsiz birçok tahmini yöntemler kullanabilmektedirler. Havanın açık olacağını bir önceki günün gecesi yıldızlara bakıp öngörüde bulunmak, mağazada bulunan kişilerin müşteri mi yoksa çalışan mı olduğunu üniformasına bakarak ayırt etmek gibi bu yöntemler örnek olabilir (Neyse, 2011:29-30).

1.7.5.Kendini Doğrulama Tuzağı

Karar vericilerin vermiş oldukları kararın başkaları tarafından desteklenmesi düşüncesi ile ortaya çıkar. Kendini doğrulama tuzağı yalnızca sahip olduğumuz fikri veya mevcut konumumuzun nasıl ispatlayacağımızla ilgili olmamaktadır. Hatta ulaşılan kanıta göre eleştirilen düşünceye gereğinden daha az önem verip, desteklenen düşünceye ise daha fazla önem verilmektedir. Kendini doğrulama tuzağına neden olan iki temel psikolojik etken bulunmaktadır. Birincisi, kararın ne olacağının düşünülmesinden çok neden bu kararın verildiği üzerinde durulmasıdır. İkincisi ilgi duymadığımız şeylere fazla tepki vermeyip ilgi duyduklarımıza ise fazla tepki vermekteyiz. Bebeklerdeki içgüdü buna örnek olmaktadır (Çekiç,2016:85-86).

1.7.6.Batık Maliyet Tuzağı

Bireylerin ekonomi biliminde kararları batık maliyetlerden etkilenmemektedir. Verilen kararlarda fayda ve marjinal fayda göz önüne alınmaktadır. Lakin batık maliyet tuzağı bireylerin birtakım tüketim davranışlarında görülmektedir. Thaler Bir malın veya hizmetin kullanım hakkı için ödeme yapılması bu malın kullanımını arttırıcı yönde olmasını batık maliyet tuzağı olarak adlandırmaktadır. Batık maliyet tuzağı Bireylerin

22

gelecekteki kayıp ve kazançlarını tahmin edememeleri olarak ifade edilmektedir (Karaca, 2017:31-32).

Batık maliyet tuzağına bireyler ve firmalar yatırım kararları esnasında ortaya çıkmaktadır. Örneğin bireyler ve firmalar öncelikle yatırım kararını yanlış verdiklerinde harcamış oldukları paranın boşa gitmemesi doğrultusunda yatırımlarından vazgeçmemeleri batık maliyeti tuzağına düşürmektedir. Batık maliyet tuzağına sıkça örnek verilen olaylardan biri; İngiliz ve Fransızların, Concorde jetlerinin avantajlı olmadığını önceden bilmelerine rağmen yatırım yapmaktan vazgeçmemeleridir. Bireyler almış oldukları kararların avantajlı olmadığını bildikleri halde buna devan etmeleri çevresinden eleştiri alıp kendilerini kötü hissetmek istememelerinden kaynaklanmaktadır. Görüldüğü üzere bireylerin batık maliyet tuzağına düşme nedeni psikolojik etmenlerden kaynaklanmaktadır (Çekiç, 2016:85).

23

İKİNCİ BÖLÜM

FİNANSAL OKURYAZARLIK

2.1.Finansal Okuryazarlık Kavramı

Finansal okuryazarlık; temel düzeyde finans bilgisine sahip olunup, bu bilgi ışığında alınan kararların bilinçli bir şekilde gündelik ihtiyaçlardan, geleceğe olan yatırım kararlarına kadar, insanların, ekonomi içinde verimli ve etkin rol oynamasını sağlayıp, finansal tutum, finansal davranış, finansal psikoloji gibi alanlar ile etkileşim sağlayan kavramdır.

Finansal okuryazarlık kavramı; insanların ekonomik gelişmeleri yorumlamasına yardımcı olup, yaşanılan dünyayı anlamamızı kolaylaştırıp insanların rasyonel tutum sergilemesine katkı sağlayıp, ekonomik politikaları daha iyi anlamamıza yardımcı olmaktadır. Finansal okuryazarlık; devletler, bankalar, eğitimciler gibi farklı gruplar tarafından sıkça üzerinde durulan bir konu olup, genç neslin finansal bilgi birikimlerinin oldukça az olması yetkilileri endişelendirmektedir (Yücel, 2017: 2).

İçerisinde yaşadığımız zaman diliminde, kişilerin temel finansal kavramları anlayabilmesi kişisel veya aile bütçesi hazırlayabilmesi, gelirin elde edilmesinden harcama aşamasına kadar birikimlerin rasyonel kullanılabilmesinin altında, yeterli seviyede finansal bilgi ve beceriye sahip olmaları gerekmektedir. Bireyler arasında finansal okuryazarlık seviyesinin yüksek olması politika yapıcılar tarafından da önemli görülmektedir. Birinci neden; günümüzde finansal ürünlerin çeşitliliği ve karmaşıklığından dolayı geçmişe göre kararların daha zor verilebilmesidir. İkinci neden ise genç bireylerin ekonominin belirsizlik altında olması ve artan işsizlik nedeni ile finansal risk alma eğilimleri daha yüksek, bundan dolayı finansal bilgi ihtiyaçlarının daha çok olmasıdır. Üçüncü neden ise günümüzde insanlar çok küçük yaştan itibaren finansal sistemin bir parçası olup finansal araçları kullanmaktadırlar (Haydari, 2018: 1).

24

2.1.1.Finansal Okuryazarlık Tanımı

Yeni bir konu olan finansal okuryazarlık kavramının tanımı hakkında tam olarak bir fikir birliği sağlanamamaktadır. Finansal okuryazarlık kavramı ile ilgili birçok tanım bulunmaktadır. Örnek; İngiltere ve Kanada’da kullanılan terim “finansal yeterlilik” iken ABD ve Avustralya’da “Finansal okuryazarlık” olmaktadır. Bazı kaynaklarda “finansal farkındalık” terimi kullanılmaktadır (Gökmen, 2012:17).

Ekonominin bir parçası olan finans, insanların yaşamının her anında bulunmaktadır. Ekonomi; toplumun en küçük birimini oluşturan bireylerden devlete kadar çeşitli faaliyetlerin en başında yer almaktadır. Bundan dolayı finans insanların bütçelerini yönetmesini bir zorunluluk haline getirmektedir. Ekonominin yapı taşı olan bireyler hem gündelik ihtiyaçları hem de uzun vadeli ihtiyaçları için finanssal kavramlar almaktadır. Bu finansal kararlar ev bütçesini oluşturmaktan emeklilik sürecine kadar her şeyi içine almaktadır. Piyasada var olan finansal ürün çeşitliliği ve düzensizliği kişilerin karar verme süreçleri üzerinde olumsuz etki oluşturmaktadır. Verilen kararların doğru ve etkin olması finansal okuryazarlık kavramının önemini göstermektedir. Kişilerin kararları sadece kendilerini değil kendileri ile beraber toplumu, devleti ve içerisinde bulunulan özel sektörü de etkilemektedir (Kanmaz, 2018:5-6).

Wilson ve Mason’a göre finansal okuryazarlık, ‘’Bireylerin karar verme esnasında finansal kavramların farkında olarak bilinçli bir şekilde gerekilen bilgiyi elde etme ve değerlendirilme yapmasıdır’’ şeklinde tanımlanmaktadır. Teknolojinin ilerlemesi finansal kararların daha rahat alınmasını sağlamaktadır. Bu doğrultuda teknoloji maksimum düzeyde kullanılmaktadır (Mason & Wilson, 2000:31).

OECD’nin tanımına göre finansal okuryazarlık; “İktisadi süreçlere dahil olmakla beraber, birey ile toplumun finansal refahının iyileştirilmesi, çeşitli finansal durumlarda etkili kararlar verebilmek, finansal kavramların bilgi ve anlayışı ile bu bilgi ve kavrayışı uygulama becerisi, motivasyonu ve güvenidir” (Gökmen, 2012:18).

Jumpstart diye Amerika’da finansal okuryazarlık programı bulunmaktadır. Bu programa göre, finansal okuryazarlık; kişilerin hayat boyu finansal güvenliği ile finansal kaynaklarını etkin bir şekilde kullanılabilmesini sağlayarak bilgiyi elde edebilme yeteneği olarak tanımlanmaktadır (PACFL, 2008: 35).