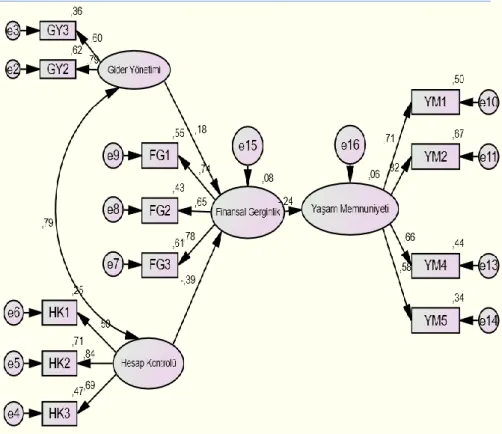

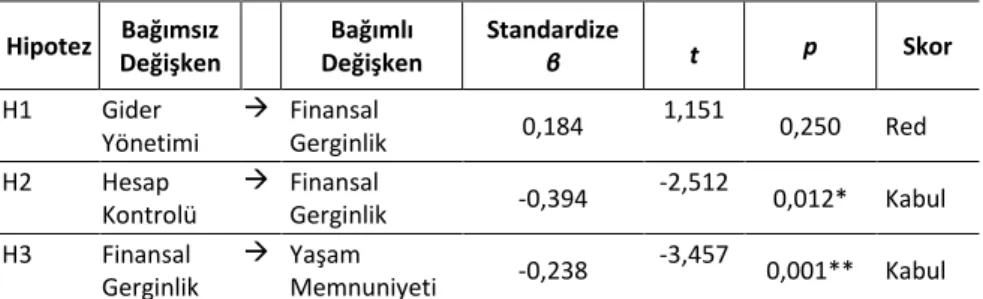

Finansal davranışlar, finansal gerginlik ve yaşam memnuniyeti arasındaki ilişkiler: üniversite öğrencileri üzerinde bir araştırma

Tam metin

Şekil

Benzer Belgeler

uğraşıyla bir zevk ve dolayısıyla eserin dünyasına girmek (postmodern romanda olduğu gibi) ihtimali bırakmaz. Modem romanda okuyucunun bu ağı çözmek suretiyle

ABD’deki finansal okuryazarlık, ülkedeki finansal durgunluğun ortaya çıkmasından sonra giderek daha fazla tanınan bir kavram haline gelmiştir. Finansal sektörün

Finansal riskten korunmak için geleceği tahmin etmemiz ve bu tahminlere dayalı olarak finansal risk yönetim sözleşmelerini (araçlarını) almamız veya satmamız

Yapılan analizler sonucunda, demografik özelliklerden cinsiyet, gelir ve bölüm değişkenlerine göre katılımcıların finansal risk toleransı düzeyleri

Cinsiyete göre katılımcıların aracısız işlem yapma faktörü açısından finansal teknolojiye dayalı ürün ve hizmet- leri kullanma farklılığı Tablo 4 ve Tablo

2015 yılı ilk çeyreğinde yabancı para cinsinden kullandırılan ticari kredilerin yıllıklandırılmış büyüme oranı istikrarlı olarak azalarak dönem sonu

Sermaye Piyasası Kurulu’nun borsa yatırım fonları, yatırım fonları ve yatırım ortaklıklarına ilişkin ilgili tebliğleri uyarınca fon işlemlerine ve yatırım

Aracı kurumlar, sermaye piyasası araçlarının ihraç veya halka arz yoluyla satışına aracılık, daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık