Türkiye'de KDV iade sürecine ilişkin yaşanılan sorunlar ve çözüm önerileri

Tam metin

Şekil

Benzer Belgeler

Katma değer vergisi uygulaması şu şekilde yapılacaktır; (31) "Ortaklardan biri veya birkaçının hisselerinin diğer ortak veya ortaklara devredilmesi suretiyle

İlk defa veya tek dönem için iade talebinde bulunan mükelleflerin iade tutarının önceki dönem stoklarından kaynaklanması halinde iade döneminden önceki birkaç dönemin

a) Teslim yurt dışındaki bir müşteriye veya bir serbest bölgedeki alıcıya veya 27/10/1999 tarihli ve 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı

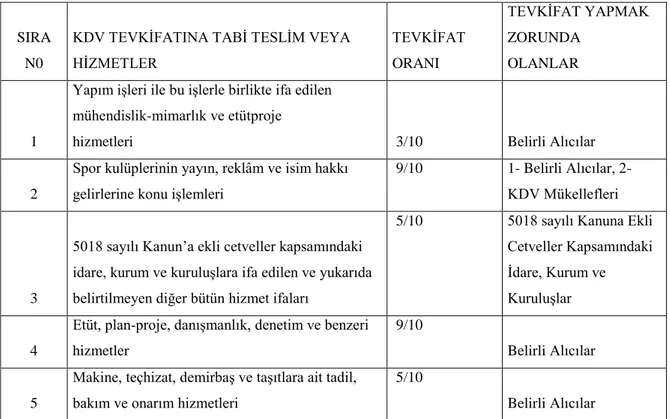

Reklam Verme İşlemleri KDV mükellefi olan gerçek veya tüzel kişiler (sadece sorumlu sıfatıyla. KDV ödeyenler bu kapsama dahil değildir), KDV mükellefiyeti olmayan; Amatör

Dolayısıyla Katma Değer Vergisi Kanununda hüküm olmadığı sürece faiz gelirlerini ve bu kapsamda şirketlere ilişkin faiz gelirlerini (bankalardan elde edilen,

maddesinin (1) numaralı fıkrasının (b) ve (c) bentleri ile (2) numaralı fıkrası aşağıdaki şekilde değiştirilmiştir. b) 4458 sayılı Gümrük Kanununun 167 nci maddesi

İlgide kayıtlı dilekçenizde, kiralamak/işletmek/sipariş üzerine fiilen deniz/hava/demiryolu taşıma aracı imal ettiğiniz belirtilerek, satıcı firmaya/gümrük idaresine

Dokumaya elverişli elyafın hazırlanmasına mahsus makinalar; eğirme, katlama veya bükme makinaları veya dokumaya elverişli ipliklerin üretimine mahsus diğer makina ve