TARIM BILIMLERI DERGİSİ 2000, 6 (3), 54-61

Meyve ve Sebze i

ş

leme Sanayiinde Ekonomik ve Finansal

Yap

ı

n

ı

n Analizi (Bursa

İ

li Örne

ğ

i)*

Erdoğan GÜNEŞ' Mehmet BULBULl

Geliş Tarihi:22.02.2000

Özet: Gıda sanayi içerisinde önemli payı olan meyve ve sebze işleme sanayi, Türkiye'de Marmara Bölgesi'nde özellikle de Bursa ilinde gelişmiştir. Bu çalışmada Bursa ilinde 13 meyve ve sebze işletmesi ele alınmış, bu işletmelerin üretim, kapasite, sermaye, finansman yapısı, verimlilik, karlılik durumu ve pazarlama faaliyetleri araştırılmıştır.

Araştırma sonucunda; işletmelerin salça, konserve ve dondurulmuş meyve ve sebze üretimi yaptıkları, salçada %75,2, konservede %57,3 ve dondurulmuş ürünlerde %58,0 kapasitede çalıştıkları belirlenmiştir. Işletmeler ürünlerinin en az %60'ını yurt dışına satmaktadırlar.

Işletmelerde aktif sermayenin %74'ünü döner, %26'sını da duran varlıklar oluşturmaktadır. Pasif sermaye içerisinde kısa vadeli krediler ve öz sermaye büyük oranda yer almaktadır. Araştırmada işletmelerin 1994-1996 yıllarına ait kklılık, çoklu ve toplam faktör verimlilik oranları da hesaplanmıştır. Buna göre işletmeler yüksek kar düzeyinde ve %50-70 verimlilik oranında çalışmaktadırlar. Ayrıca işletmelere ait ortalama cari oran 1,35, likidite oranı 0,74, kaldıraç oranı 0,61, öz sermaye/aktif sermaye oranı 0,39 olarak belirlenmiştir. Işletmelerin karlılık düzeyi, ülke ortalamasının üzerindedir.

Anahtar Kelimeler: Sanayi işletmeleri, meyve ve sebze, verimlilik, karlılık, likidite, finansman

Economic and Financial Analysis of Fruit and Vegetables

Processing Industry in Bursa

Abstract: Fruit and vegetables processing industry which has very important place in food industry developed in Marmara Region especially in Bursa province in Turkey. In this research 13 fruit and vegetables firms were considered and capacity, capital, financial structure, productivity, profıtability situation and marketing activities of these firms were investigated.

As a result of this research, it was determined that firms produced tomatoes sauce, canned and frozen fruit and vegetabies and these firms used a capacity of 75,2% for tomatoes sauce, 57,3 % for canned and and 58,0 % frozen fruit and vegetables. Firm has exported at least 60 % of their products.

Active capital consists of 74 % working assets and 26 % real assets in this fırms. Own capital and short term credits has taken place at high rate in passive capital. In this research, profitability, multi and total factor productivity rates of fırms were also calculated for 1994-1996 years. According to these calculations, fırms have worked at high profttability level and 50-70 % of productivity rate. In addition, it is determined that average rate of current was 1,35, liquidity rate was 0,74, leverage rate was 0,61 and own capital/active capital rate was 0,39. Profıtability of these fırms was higher than the average of Turkey's fruit and vegetables processing industry.

Key Words: Industry business, fruit and vegetable, productivity, profıtability, liquidity, financial

Giriş

Türkiye'de tarım sektörü ve bu sektöre bağlı olarak faaliyetini sürdüren tarıma dayalı sanayii işletmeleri, kırsal alanların kalkındırılması, istihdam, gelir sağlama gibi olumlu yönleriyle ekonominin gelişimine katkılarda bulunmaktadırlar (Bülbül ve ark. 1996). Tarıma dayalı sanayi işletmeleri, tarım sektörünün iç dinamiklerini harekete geçirmek ve tarımsal ürünlere pazar olanağı yaratmak açısından da önemlidir. Türkiye'de planlı kalkınma dönemi ile meyve ve sebze işleme sanayiinde ileri tek.nolojilerle donatılmış tesisler kurulmuş, bunun sonucunda tarımsal ürünlerin sanayide işlenmesi artmıştır. Ülkemizde meyve ve sebze işleme sanayii içerisinde salça, konserve ve dondurulmuş ürünler yer almaktadır. Bu alanda daha çok özel sektör işletmeleri faaliyette bulunmaktadır. Türkiye'de 1998 yılında meyve ve sebze işleme sanayiinin gıda sanayii üretim değeri içindeki payı

Doktora tezinden özetlenmiştir.

Ankara eıniv. Ziraat Fak. Tanm Ekonomisi Bölümü-Ankara

c/013,6 iken, dış satımda bu oran %54,8 olarak gerçekleşmiştir. Meyve ve sebze işleme sanayii ürünleri dış alımının gıda sanayi dış alımı içindeki payı %1'i geçmemiştir (Anonim 1999).

Türkiye'de meyve-sebze işleme tesislerinin %46,15'i Marmara Bölgesi'nde yer almakta olup, bölge içinde Bursa'nın payı %58,33'dir. Türkiye'de meyve ve sebze konserve üretiminin %59,26'sı Bursa ilinde gerçekleşmektedir (Tuzak 1993). Bu çalışmada, Türkiye'nin önemli gıda sanayii merkezlerinden Bursa ilinde yer alan çeşitli salça, konserve, dondurulmuş meyve ve sebze işleyen firmaların, üretim-pazarlama yapıları, sermaye, finansman, karlılık ve verimlilik oranlarına ilişkin durum araştırılmış, karşılaşılan sorunlar ve çözüm önerileri ortaya konulmuştur

GÜNEŞ, E. ve M. BÜLBÜL, "Meyve ve sebze işleme sanayiinde ekonomik ve fınansal yapının analizi (Bursa ili örneği)" 55

Materyal ve Yöntem

Araştırma Bursa ilinde, bilgi alınması mümkün olan 13 fabrikada yürütülmüştür. Bu firmaların 9 tanesi Karacabey'de, 3 tanesi Mustafakemalpaşa'da ve 1 tanesi de Yenişehir'de bulunmaktadır. Firmalar başta salça olmak üzere, konserve, dondurulmuş meyve ve sebze üretimi konularında çalışmaktadırlar.

Araştırma materyalinin büyük bir bölümünü, firmalardan anketlerle elde edilen veriler oluşturmuştur. Işletmelerde firma yöneticileri, bölüm şefleri ve teknik elemanlarla görüşülerek anketler doldurulmuş, mümkün olabilenlerin muhasebe kayıtları, bilanço ve gelir tablolarından yararlanılmıştır. Anketlerin doldurulması

sırasında bazı soruların genel müdürlük düzeyinde cevaplandırılması gereği belirmiştir. Yönetim biriminin, üretim biriminden farklı yerlerde bulunuşu, bilgilerin alınmasında çeşitli sorunlar yaratmıştır. Bu durumlarda genel müdürlük ile bağlantılar kurularak gerekli bilgilere ulaşılmıştır.

Çalışmada, meyve ve sebze işleme sanayiinde yer alan işletmelerin hukuki, idari, mali, teknik yapıları ve karlılık-verimlilik düzeyleri ortaya konulmuştur. Işletmelerde çalışan personel sayısı, eğitim ve ücret düzeyi, işletme organizasyonu ve ürün pazarlamasına ilişkin veriler, işletme kayıtları ve görüşmelerden elde edilmiştir. Firmaların yıllık faaliyet sonuçları ve mali yapılarının likidite, verimlilik ve karlılık açısından analizi, bilanço ve gelir tablolarının incelenmesi, bu tablolardan çeşitli hesaplamalar yapılarak ortaya konulmuştur. Bilanço ve gelir tablolarından anlamlı sonuçların çıkartılabilmesi ve bu sonuçların yorumlanması için 3-5 yıllık değerlere ait ortalamaların kullanılrnası gerekmektedir (Yalkın 1988, Bülbül 1997). Bu nedenle firmalarda mali yapının analizi 3 yıllık faaliyet dönemini (1994-1996) kapsamıştır. Çalışmada, işletmelerin bilanço ve gelir tablolarında yer alan kalemlerin toplam değer içindeki oranlarının gelişimi dikkate alınmıştır. Genel olarak finansal analizde, işletmelerin finansman kaynakları ve bunların kullanım alanları da ortaya konulabilmektedir. Bu açıdan çalışmada, çeşitli rasyoların hesaplanmasında "Bilanço Analiz Yöntemi" kullanılmıştır. Ayrıca araştırmada işletmelere ilişkin "Toplam ve Çoklu Faktör Verimlilik oranları" da hesaplanmıştır.

Bulgular ve Tartışma

Meyve ve sebze işletmelerinin genel yapısı

Araştırma alanında faaliyette bulunan meyve ve sebze işletmelerinin biri dışında tümü hukuki açıdan anonim şirket yapısındadır. incelenen 13 işletmeden 3'ü aynı firmaya aittir. Bazı alanlarda işletmeler birbirine yakın mesafelerde kurulmuşlardır. Bunun temel nedeni, yörede fabrikaların işleyecekleri hammaddeye özellikle de domatese yakın olarak kurulmalarıdır. Ayrıca ulaşım kolaylığı, yeraltı su olanaklarının varlığı, bölge merkezine ve pazara yakınlık da kuruluş yeri seçiminde önemli olan diğer unsurlardır. Işletmelerin hammaddeye yakın

alanlarda kurulmaları, nakliye masraflarını azaltmakta, hammaddenin temin ve üretim sürecinde kontrolünü kolaylaştırmakta ve pazarlama olanaklarını artırmaktadır. Araştırmada 13 adet işletmenin 4'ü 1971-1980 yılları

arasında kurulmuş, özellikle 1991 yılından sonra yörede 3 adet işletmenin daha kurulduğu saptanmıştır. Bölgede işletmelere ait genel müdürlükler, 2 işletme dışında büyük illerde (Istanbul, Izmir, Bursa, Balıkesir, Çanakkale gibi) bulunmaktadır.

İşletme organizasyon yapısı ve istihdamı

incelenen işletmelerde işletme organizasyonu, işletme büyüklüğüne, üretim çeşitliliğine, hedef pazarlara bağlı olarak değişmektedir. Genel olarak işletmelerin başında genel müdür ve ona bağlı yardımcılar bulunmaktadır. Genel müdür işletmenin tüm konularından sorumlu iken, yardımcılar işletmenin idari, mali, üretim, ticaret gibi konularıyla ilgilenmektedirler. Araştırmada büyük işletme yapısından küçüğe doğru gidildikçe''Müdür yardımcılarının olmadığı ya da az sayıda olduğu görülmüştür.

Incelenen işletmelerin tümünde fabrika müdürü ve müdüre bağlı muhasebe-finansman, personel, idare, ziraat, üretim, bakım-onarım, ambar-depo, kalite-kontrol ve pazarlama müdürü yer almaktadır. Bazı işletmelerde bu müdürlükler birleşmiş durumdadır. Işletmenin gelecek dönem üretim faaliyetini düzenleyip organize eden, hedefleri ve buna ulaşılacak yolda stratejileri belirleyen planlama müdürlüğü, direkt olarak üretim, ticaret ve mali yapıdan sorumlu genel müdür yardımcıları ile çalışmaktadır. Her bir genel müdürlükte, işlerin yürütülmesiyle ilgili olarak birim müdürlerin sorumluluğu altında elemanlar, hizmetliler ve memurlar bulunmaktad ır.

Işletmelerde tarımsal hammaddenin satın alınmasından sorumlu olan ziraat müdürüdür ve ziraat müdürüne bağlı olarak alimin yapıldığı bölgenin şefi ve çavuşu birlikte koordineli olarak çalışmaktadır. Sanayide özellikle de sebze işleme sanayiinde hammaddenin garanti altına alınması bakımından sözleşmeli üretim oldukça yaygındır. Sözleşme yapılan üreticilere verilecek fidelerin yetiştiriciliği ile fıde çavuşları ilgilenmektedir. Işletmede ürünün işlenmesinden sorumlu olan üretim müdürüne bağlı olarak üretim şefi ve vardiya amirleri bulunmaktadır. Her bir vardiyada çalışan deneyimli işçiler, ön katçı ve işçi başıları olarak üretim kademelerinde bulunmakla, aynı zamanda geçici işçilere rehberlik etmektedirler. Incelenen işletmelerin 6'sında (1, 2, 4-5-6, 12 nolu) ürün pazarlaması ve piyasa araştırmaları, ilgili pazarlama bölümünce yapılmaktadır. Burada çalışanlar yurt içi pazarları, ürün taleplerini ve fiyatları, borsa ve yayınlar aracılığıyla izlemekte, piyasa araştırmaları

yapmaktadırlar. Ayrıca iç ve dış pazar bilgileri, işletmenin planlama ve üretim müdürlüklerine iletilerek gerekli organizasyon sağlanmaktadır.

Işletmelerin sevk ve idaresini genel müdür yapmakta, müdür yardımcıları, işletme müdürü ve bölüm müdürleri genel müdürün verdiği görevleri ,yerine getirmektedirler. Işletmelerde işgücünü sürekli istihdam edilen mühendis,

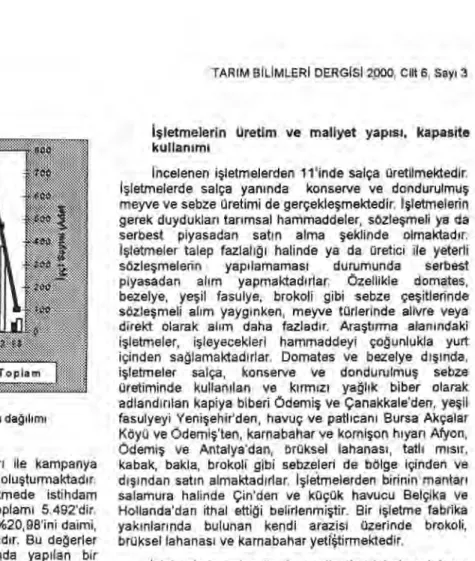

smen• Daimi =Geçici ~Toplam

56

Şekil 1. işletmelerde geçici ve daimi çalışanların dağılımı

teknisyen, yardımcı ve hizmeti' kadroları ile kampanya döneminde vardiyall olarak çalışanlar oluşturmaktadır. Araştırma alanında yer alan 13 işletmede istihdam edilenlerin (daimi ve geçici çalışanlar) toplamı 5.492'dir. Işletmelerde çalışanların ortalama olarak %20,98'ini daimi, %79,02'sini ise geçici işçiler oluşturmaktadır. Bu değerler aynı sanayi dalında 1988-1990 yıllarında yapılan bir çalışmada sırasıyla %15-21 ve °/079-85 arasında belirlenmiştir (Bingöl 1992). Aynı bölgede 6 işletmenin incelendiği bir başka araştırmada, istihdam edilenlerin %22,50'sini daimi personel ve %77,52'ini de geçici çalışanların oluşturduğu tespit edilmiştir (Tuzak 1993). işletmelerde çalışan daimi personel içinde sevk ve idare bölümünde çalışanlar yüksek okul ya da lise düzeyinde bir eğitime sahipken, özellikle geçici işçilerde eğitimin düşük

olduğu ve ilköğretim düzeyini geçmediği belirlenmiştir. Genel olarak işletmeye yakın alanlardan ve dağ

köylerinden gelen geçici işçiler, özellikle ürün işlemenin yoğun olduğu kampanya döneminde 3 vardiya halinde çalışmaktadırlar incelenen işletmelerde çalışanlar toplamı

11 nolu işletmede en yüksektir. 3,9 ve 13 nolu işletmeler, diğerlerine göre daha az personele sahiptirler (Şekil 1),

Belirtilen işletmeler (3, 9, 13 nolu) yeni kurulmuş

olup, yatırımlarını artırmak amacını taşımaktadırlar. Bu nedenle de üretim kapasiteleri düşüktür. Diğer yandan işletmelerde daimi olarak çalışan personel sayısı 1 ve 2 nolu işletmelerde diğerlerine oranla daha yüksektir. Bu işletmeler nispeten büyük miktarlarda yurt dışına satış

yaptıklarından yüksek kapasitelerde çalışmaktadırlar.

işletmelerde çalışanların ücret düzeyleri, yapılan işlerin niteliğine, çalışanların uzmanlık konularına ve statülerine bağlı olarak farklılık göstermekte, yönetici olarak çalışan personelden geçici işçi olarak çalışanlara doğru gidildikçe azalmaktadır. Genel olarak çalışanların ücret düzeyleri, gıda sanayiinin diğer kollarında olduğu gibi düşük düzeydedir.

TARIM siLimLERI DERGISI 2000, Cilt 6, Sayı 3

işletmelerin üretim ve maliyet yapısı, kapasite kullanımı

Incelenen işletmelerden 11'inde salça üretilmektedir. Işletmelerde salça yanında konserve ve dondurulmuş

meyve ve sebze üretimi de gerçekleşmektedir. Işletmelerin gerek duydukları tarımsal hammaddeler, sözleşmeli ya da serbest piyasadan satın alma şeklinde olmaktadır. işletmeler talep fazIalığı halinde ya da üretici ile yeterli sözleşmelerin yapılamaması durumunda serbest piyasadan alım yapmaktadırlar. özellikle domates, bezelye, yeşil fasulye, brokoli gibi sebze çeşitlerinde sözleşmeli alım yaygınken, meyve türlerinde alivre veya direkt olarak alım daha fazladır. Araştırma alanındaki işletmeler, işleyecekleri hammaddeyi çoğunlukla yurt içinden sağlamalctadırlar. Domates ve bezelye dışında, işletmeler salça, konserve ve dondurulmuş sebze üretiminde kullanılan ve kırmızı yağlık biber olarak adlandırılan kapiya biberi Ödemiş ve Çanakkale'den, yeşil fasulyeyi Yenişehir'den, havuç ve patlıcanı Bursa Akçalar Köyü ve Ödemiş'ten, karnabahar ve kornişon hıyarı Afyon, ödemiş ve Antalya'dan, brüksel lahanası, tatlı mısır, kabak, bakla, brokoli gibi sebzeleri de bölge içinden ve dışından satın almaktadırlar. işletmelerden birinin mantar' salamura halinde Çin'den ve küçük havucu Belçika ve Hollanda'dan ithal ettiği belirlenmiştir Bir işletme fabrika yakınlarında bulunan kendi arazisi üzerincie brokoli, brüksel lahanası ve karnabahar yeti4tirmektedir.

Işletmelerin salça üretim maliyetleri içinde ortalama olarak hammadde %41,4 oranı ile ilk sırada yer alırken, bunu %29,1 ile finansman ve satış gideri izlemektedir. Konserve ürünlerde ise maliyette finansman ve satış gideri %20,4, ambalaj %16,0 ve hammadde %16,4 oranında, dondurulmuş ürünlerde hammadde %45,1, işçilik %16,5 ve finansman-satış %12,8 oranında yer almaktadır.

Işletmelerde ortalama kapasite kullanımı, salçada %75,2, konserve ürünlerde %57,3 ve dondurulmuş

ürünlerde %58,0 olarak belirlenmiştir. Işletmelerin değişen kapasite ile çalışmalarına yol açan etkenler, kurulu kapasite, hammadde fiyatları, personel yapısı, ürün pazarlaması olabilmekte, bu nedenlere bağlı olarak fabrikaların kapasite yapıları ve bu kapasiteden yararlanma oranları farklılık göstermektedir.

işletmelerde ürün pazarlaması

Araştırma alanında faaliyette bulunan işletmeler, üreticiden sözleşmeli ve serbest olarak aldıkları

hammaddeyi işlemek suretiyle mamul ürün (salça, konserve, dondurulmuş ürün) oluşturmaktadırlar. Paketlenerek satışa hazır hale getirilen ürünler, bayiler, toptancılar ve işletmelerin kendi satış teşkilatları yoluyla yurt içine ya da yurt dışına pazarlanmaktadır Işletmelerin ortalama olarak yurt içi piyasaya 45-60 gün vadeli, dış

piyasaya ise peşin satış sistemi ile ürün pazarladıklan belirlenmiştir. Genel olarak işletmelerin ürün pazarlarında yurt dışı piyasalar ağırlıklı yer alırken, son yıllarda iç talebe de bağlı olarak yurt içi pazarlara yönelim artış

GÜNEŞ, E. ve M. BÜLBÜL, "Meyve ve sebze işleme sanayiinde ekonomik ve fınansal yapının analizi (Bursa İli örneği)" 57

Araştırma alanında işletmelerde üretilen salçanın %61,52'si, meyve ve sebze konservesinin %66,75'i ve dondurulmuş meyve ve sebzenin %68,88'i yurt dışına pazarlanmaktadır. Genel olarak sanayide ürün pazarlaması, bölge müdürlüğü, işletme içinden ya da pazarlama teşkilatları aracılığıyla ile toptancı ve bayilere ürünün dağıtımı şeklinde olmaktadır. Pazarlamada bazen direkt bazen de bayiler ya da toptancılar aracılığıyla perakende olarak gıda mağazalarına ve süper/hiper marketlere ürün akışı olabilmektedir. Işletmelerde bölge müdürlüklerinin görevi, kendilerine bağlı alanlardaki bayileri ya da toptancılar' kontrol etmek, taleplerine yanıt vermek ve firma ile bayii arasındaki ilişkiyi sağlamaktır. İrıcelenen işletmelerin 3'ünün pazarlama konusunda özel teşkilat birimlerinin olduğu belirlenmiştir.

Işletmelerin yurt dışına ürün pazarlamaları, büyük marketlere direkt satış, ihracatçı firmalar ya da satış teşkilatları aracılığıyla olmaktadır. Bazı işletmelerin dış ticaret bölümlerinin satışı yönlendirme ve piyasa araştırmalarına (ürün tanıtımı, flyatlandırma, pazar potansiyel talebini belirleme vb.) büyük önem verdikleri ve bu faaliyetlerin ürün pazarlamasında işletmenin başarısını artırdığı belirlenmiştir. işletmeler, ürünlerini tanıtmada ve imaj yaratmada reklamlar yapmaktadırlar. Bazı işletmeler bu tanıtım faaliyetlerini, görsel ve yazılı medyayı kullanarak gerçekleştirmektedirler.

Salça üretiminde bulunan işletmelerde biri dışında tümü, ürünlerini kutu ambalaj içerisinde iç ve dış pazarlara satmaktadır. Iki işletmenin aseptik olarak yurt dışına salça satışında bulunduğu belirlenmiştir. Aseptik ambalajlamada, ambalaj maliyetinin ürün maliyeti içindeki payının nispeten düşük olması, önemli bir avantaj sağlamaktadır. Dondurulmuş meyve ve sebze ürünlerinde ambalaj olarak polietilen torbalarla pazarlama yapılırken, konserve meyve ve sebzeler kutu ve cam ambalajlarda pazara sunulmaktadır.

Işletmeler, piyasanın gereksinimi olan ürün gruplarını, reklam ve pazar araştırmaları yaparak belirlemektedirler. Bu yollarla piyasanın toplam ürün talebi ortaya konulmaktadır. Incelenen işletmelerden sadece ikisinin, her yıl aynı firmalarla anlaşma yaparak, ürünü herhangi bir promosyona gerek kalmadan pazarladığı tespit edilmiştir.

Işletmelerin pazarlama hizmetleri konusunda, ürün işaretleme, kalite, standart ve tüketici isteklerine önem verdikleri, iki işletme dışında ISO 9000 belgesi ile üretimde bulundukları belirlenmiştir. ISO 9000, kalite güvencesi için oluşturulmuş bir standartlar kümesidir. Kalite yönetim sistemi, üründe standart kaliteyi yakalamak için üretim aşamasında gerekli olan işlemleri, işlevleri ve tüm kaynakları organize eden ve nasıl kullanılacağını belirleyen sistemler bütünüdür (Göktan 1998). Bu açıdan işletmelerin kaliteye önem verdikleri tespit edilmiştir.

Işletmeler üretimlerini yönlendirme çalışmalarında üretim planlaması, kalite ve stok kontrolleri yapmaktadırlar. Üretim planlaması ve kalite kontrolü tüm

işletmelerde, stok kontrolü ise 5'i dışında bütün işletmelerde yapılmaktadır. Beş işletmede sipariş usulüne göre sürekli mal üretildiğinden, stok ürün bulunmamaktadır. işletmelerin üretim planlamasL_ hammadde girişinden mamul ürün üretilinceye kadar devam etmektedir. Üretim planlamasında satış bağlantıları, işleme ve depolama kapasitesi ve hammadde temini önemli olmaktadır. Üretim planlaması, özellikle orta-büyük kapasiteli ve yurtdışına açılmış tesislerde bir yıl öncesinden yapılmaktadır.

Üretimi yönlendirme çalışmalarında kalitenin belirli bir düzeyde kalması ve aşağıya çekilmemesi için işletmelerde üretim-işleme-pazarlama aşamalarında düzenli kontroller yapılmaktadır. Örneğin hammadde alımında kalite önemli olmakta, alımda fıre düşülmekte, işleme aşamasında ve laboratuar koşullarında analizler yapılmakta ve Türk Standartları kurallarına özen gösterilmektedir.

işletmelerin sermaye yapısı

Işletmelerin kurulabilmesi ve çalışmalarını sürdürebilmesi için belli bir sermayenin (arazi, arsa, yer altı ve yerüstü düzenekler, makine, taşıt ve cihazlar ile maddi olmayan varlıklar) bulunması gerekmektedir. Incelenen dönemlerde işletmelerde sermaye değeri sabit fiyatlarla %75 oranında artmıştır. Bu dönemde aktif sermaye içinde döner varlıkların oranı işletmeler ortalamasında %74 iken, duran varlıkların oranı %26 olarak belirlenmiştir.

işletmelerde aktif sermayenin döner varlıklar bölümünde ilk sırayı kısa vadeli alacaklar ve stoklar oluşturmaktadır. incelenen dönemde döner varlıklar içerisinde işletmelerin kısa vadeli alacakları %43,21'den %32,67'ye gerilerken, stok oranı %42,87'den %54,16'ya yükselmiştir. Diğer yandan aktif sermaye içerisinde duran varlıklar artış göstererek %20,95'den %29,16'ya yükselmiştir. Bu artış, işletmelere bağlı kıymetler, iştirakler gibi finansal varlıklar ve taşınmaz arsa, araç-gereç gibi duran varil klardaki değer yükselmelerinden kaynaklanmıştır. işletmelerde varlıkların büyük bölümünü duran varlıklar (arsa ve araziler, binalar, araç ve gereçler, yatırımlar) oluşturmaktadır. Ancak duran varlıklar içerisinde finansal varlıkların oranı da artmaktadır

işletmeler genel olarak kısa vadeli borçlanmaktadırlar. incelenen dönemde pasif sermaye içerisinde kısa vadeli borçların oranı %49,56'den %48,91'e gerilemiştir. işletmelerin uzun vadeli borçları ise sürekli artış göstererek %5,09'den %16,32'ye yükselmiştir. Öz sermayenin pasif sermaye içindeki oranı ise %45,35'den %34,77'e gerilemiştir.

işletmelerde pasif sermaye içerisinde kısa vadeli borçlarla öz sermaye büyük oranlarda yer almaktadır. Buradan işletmeler için öz sermayenin önemli olduğu, bunun yetersizliği durumunda kısa vadeli borçlara yönelimin daha yaygın olduğu tespit edilmiştir. Kısa vadeli krediler kısa sürede alınmaları nedeniyle uzun vadeli kredilerden daha fazla tercih edilmektedir.

A(Bursa

B(Bursa —A Türkiye —X— B ürkiye

•

58 TARİM BiLiMLERi DERGİS1 2000, Cilt 6, Sayı 3

işletmelerin Finansman Yapısı işletmelerde likidite oranları

Ekonomik faaliyette bulunan bir işletmenin varlığını kabul ettirebilmesi için finansal yönden yükümlülüklerini zamanı geldiğinde ödeyebilecek durumda olması gerekmektedir. Kredi veren kuruluşlar açısından önem taşıyan likidite oranları, işletmelerin kısa vadeli borçlarını vadesinde ödeme gücünü göstermektedir (Yalkın 1988). Işletmelerin likiditesini ölçmede cari ve likidite oranları kullanılmaktadır. Incelenen işletmelerde, likidite oranları ortalaması, Türkiye meyve ve sebze sanayii işletmeleri ortalaması ile karşılaştırması Şeki1,2'de verilmiştir.

Cari oran, işletmenin kısa süreli borçlarını ödeyebilme gücünü göstermekte olup, döner varlıklann kısa vadeli borçlara oranı ile hesaplanmaktadır. Genel olarak işletmelerde cari oranının 2 olması yeterli görülmektedir. Bu oranın 2 olması, işletmede döner varlıkların kısa vadeli borçların 2 katı olduğu anlamını taşımaktadır. Cari oranın 1 olması, işletmenin işletme sermayesinin hiç olmadığını, 1'den küçük olması da parasal sıkıntı da olduğunu göstermektedir (Moore 1986). Oranın ideal olarak kabul edilen 2'nin altında olması, işletmelerin kısa süreli borçlarını ödeme gücündeki zayıflığın! göstermektedir. Cari oranın 2'den büyük olması kısa vadeli borçların ödenmesine olumlu etki yapmaktadır. Ancak bu durum diğer yandan da işletmede kullanılmayan fonların bulunduğu anlamını da taşımaktadır. Yüksek düzeydeki cari oran, işletmelerde gereğinden çok stok bulunması, kullanılmayan nakitlerin fazIalığı, alacaklann toplanmasındaki gecikmeler, krediii satış politikasındaki aksamalar gibi nedenlere bağlanmaktadır (Alpugan ve ark. 1993).

Incelenen dönemde işletmeler ortalamasında cari oran 1,35'dir ve Türkiye meyve ve sebze sanayi işletmeleri ortalamasından (1,17) daha büyüktür (Şekil 2).

Cari oran, işletmenin kısa süreli borçlarını karşılama oranı olarak ifade edilirken, stoklar gibi hemen paraya

çevrilmesi zaman alan değerleri de içermektedir. Ancak bazı değerlerin (moda mallarının, menkul değerlerin vb.) hızlı olarak paraya çevrilmesi mümkün değildir. Likidite (asit-test) oranı, işletmenin stoklar dışında yer alan döner varlıklarının kısa vadeli borçlara oranı olup bu oranın 1 ve üzerinde olması ideal olarak kabul edilmektedir (Alpugan ve ark. 193). Ancak en uygun likidite oranı da işletmelerin kendi durumuna ve sanayi dalına bağlı olarak değişmektedir. Incelenen dönemde işletmeler orta-lamasında likidite oranı °/00,74 olarak belirlenmiştir. Ülke ortalamasında bu oran 0,63'dür (Anonim 1997) (Şekil 2).

işletmelerde finansal oranlar

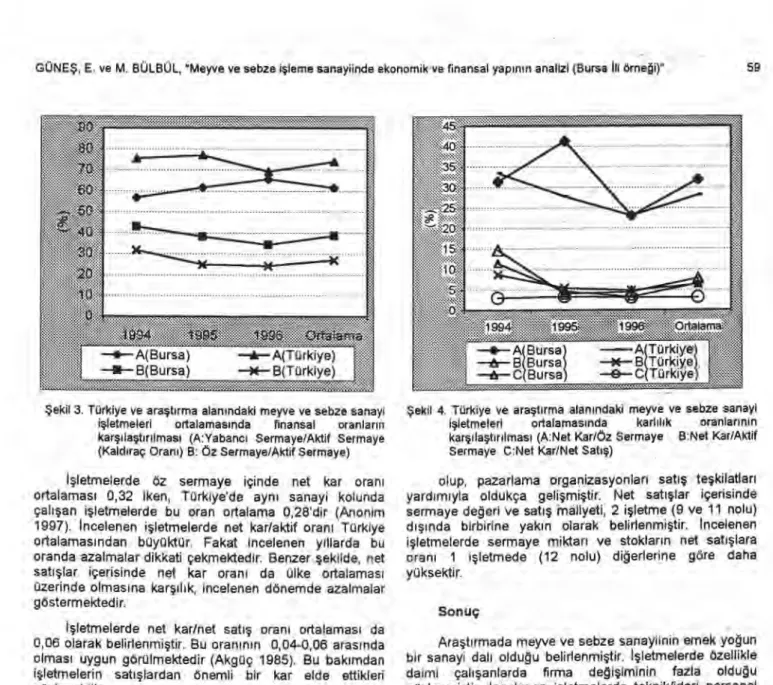

işletmelerin finansal yapısını ortaya koyan oranlar, öz sermaye ile yabancı sermaye arasındaki ilişkiyi göstermektedir. Genel olarak işletmeler, kredi maliyetinin yüksekliği ya da geri ödemedeki riskler nedeniyle öz sermaye ile çalışma eğilimi gtistermektedirler. Diğer yandan işletmelerin toplam kaynakları arasında öz sermayenin yüksekliği, kredi veren bankalar tarafından

Şekil 2. Türkiye ve araştırma alanındaki meyve ve sebze sanayi işletmeleri ortalamasında likidite oranlarının karşılaştırılması (A:Cari Oran B:Likidite Oranı (Asit-test) olumlu bir durum yaratmaktadır. Bankalar ya da borç veren kuruluşlar, işletmelerin öz sermayesini dikkate alarak verecekleri kredinin miktar ve koşullarını belirlemektedirler. Öz sermaye, işletmelerin rizikoya karşı teminatıdır (Zorlu 1975). Işletmelerin finansal durumunun ortaya konulmasında en önemli oranlar, yabancı sermaye/aktif sermaye (Kaldıraç Oranı) ve öz sermaye/aktif Sermayedir. işletmelere ait fınansal oranlar ve Türkiye meyve ve sebze sanayii işletmeleri ortalama değerleriyle karşılaştırmalı durumu Şekil 3'de gösterilmiştir. Finansal orarılar içerisinde yer alan kaldıraç oranı, aktif varlıkların ne kadarının yabancı sermaye tarafından karşılandığını göstermektedir. Oranın 1'den büyüklüğü, işletme varlıklarının öz sermayeden çok yabancı sermaye ile finanse edildiğini gösterir. Genel olarak bu oranın 0,50 olmasının uygun görüldüğü ve normal olduğu belirtilmektedir (Çetiner 1992). incelenen dönemlerde işletmelerde ortalama kaldıraç oranı, aynı dalda üretimde bulunan sanayiinin ülke ortalaması değerinden daha düşüktür (Şekil 3). Öz sermaye/aktif sermaye oranı, işletmenin aktif değerlerinin ne oranda öz sermayeden karşılandığını göstermektedir. Bu oranın yüksek olması arzulanmakta, bu nedenle de işletmenin uzun vadeli borçlarını ödeyebilme özelliğinin yüksek olması istemektedir. Incelenen işletmelerde bu oran ortalama olarak 0,39 olup, Türkiye meyve ve sebze sanayi işletmeleri ülke ortalaması değerinden (0,27) daha büyüktür) (Anonim 1997). Bu yapı, incelenen işletmelerin öz sermaye açısından ülke ortalamasından daha iyi bir

. , düzeyde ve istikrarlı olduğunu göstermektedir.

işletmelerde karlılık oranı

Karlılık oranı, işletmenin belirli bir döneminde yeterli ölçüde karlı çalışıp çalışmadığıns göstermektedir. Bu oranın hesaplamasında, işletmelerin gelir tablosu kullanılmakta, aktif sermaye veya satışlar dikkate alınmaktadır (Çetiner 1992). Incelenen işletmelere ait karlılık oranları, kar ile sermaye ve kar ile satışlar arasındaki oranlar, Türkiye meyve ve sebze sanayi işletmeleri ile karşılaştınlmalı olarak Şekil 4'de verilmiştir.

—*—A(Bursa) --&—A(Türkiye) —11/—B(Bursa) --X— B(Türkiye) 0 :Ortalama' Bursa —A Bursa —X— B Bursa —e—C Türkiye' Türkiye Türkiye

GÜNEŞ, E. ve M. BÜLBÜL, "Meyve ve sebze işleme sanayiinde ekonomik ve finansal yapının analizi (Bursa Ili örneği)" 59

Şekil 3. Türkiye ve araştırma alanındaki meyve ve sebze sanayi işletmeleri ortalamasında fınansal oranların karşilaştırılması (A:Yabancı Sermaye/Aktif Sermaye (Kaldıraç Oranı) B: Öz Sermaye/Aktif Sermaye)

işletmelerde öz sermaye içinde net kar oranı

ortalaması 0,32 iken, Türkiye'de aynı sanayi kolunda çalışan işletmelerde bu oran ortalama 0,28'dir (Anonim 1997). incelenen işletmelerde net kar/aktif oranı Türkiye ortalamasından büyüktür. Fakat incelenen yıllarda bu oranda azalmalar dikkati çekmektedir. Benzer şekilde, net satışlar içerisinde net kar oranı da ülke ortalaması

üzerinde olmasına karşılık, incelenen dönemde azalmalar göstermektedir.

işletmelerde net kar/net satış oranı ortalaması da 0,06 olarak belirlenmiştir. Bu oranının 0,04-0,06 arasında olması uygun görülmektedir (Akgüç 1985). Bu bakımdan işletmelerin satışlardan önemli bir kar elde ettikleri söylenebilir.

Işletmelere ait bilanço ve karlılık oranları Türkiye meyve ve sebze sanayii işletmeleri ortalaması ile karşılaştırmalı ve toplu olarak Çizelge 1'de verilmiştir.

Işletmelerde verimlilik oranları

işletmelerin verimlilik değerlerini ölçmede kullanılan "toplam faktör verimlilik oranı", işletmelerde kullanılan bütün üretim kaynaklarının birim miktarına düşen üretim miktarını gösterirken, "çoklu faktör verimlilik oranı" toplam çıktının (net satışlar) girdilerin bir türü ya da birkaç çeşit girdi türü arasındaki ilişkilerini ölçmede kullanılmaktadır (Baş ve Artar 1991). Toplam ve çoklu faktör verimlilik oranları, parasal verimlilik olarak da değerlendirilmektedir. Buna göre işletmelerde toplam ve çoklu faktör verimlilik oranları ve gelişimi çizelge 2'de belirtilmiştir. incelenen dönemde işletmelerde toplam faktör verimlilik oranı 5 işletmede (1, 2, 4-5-6 nolu) azalma eğiliminde iken, diğer işletmelerde artmaktadır. Diğer yandan işletmelere ait çoklu faktör verimlilik oranları içinde satış maliyeti ve stoklar toplamının net satışlara oranı 5 işletmede (4-5-6,

12 ve 13 nolu) yüksek olarak belirlenmiştir. Bu işletmeler diğerlerine göre daha kapasiteli ve büyük ölçekli işletmeler

Şekil 4. Türkiye ve araştırma alanındaki meyve ve sebze sanayi işletmeleri ortalamasında karlılık oranlarının karşılaştırılması (A:Net Kar/Öz Sermaye B:Net Kar/Ndif Sermaye C:Net Kar/Net Satış)

olup, pazarlama organizasyonları satış teşkilatları

yardımıyla oldukça gelişmiştir. Net satışlar içerisinde sermaye değeri ve satış maliyeti, 2 işletme (9 ve 11 nolu) dışında birbirine yakın olarak belirlenmiştir. Incelenen işletmelerde sermaye miktarı ve stokların net satışlara oranı 1 işletmede (12 nolu) diğerlerine göre daha yüksektir.

Sonuç

Araştırmada meyve ve sebze sanayiinin emek yoğun bir sanayi dalı olduğu belirlenmiştir. işletmelerde özellikle daimi çalışanlarda firma değişiminin fazla olduğu gözlenmiştir. incelenen işletmelerde teknik/idari personel arasında görev yapacak nitelikli ve kaliteli ara eleman-teknisyen bulma sorunu mevcuttur. Çalışan teknik personel yeterli kalitede değildir ve tecrübe eksikliği bulunmaktadır. işletmelerde ara eleman sorunu çözümlenme'', bu açıdan da meslek yüksekokullarında yetişen elemanların sanayii içerisinde istihdamın' geliştirmek gerekmektedir.

Ürün işleme döneminde yoğun geçici işçi talebinde bulunan işletmelerde, çalışma organizasyonu bakımından önemli farklılıklar görülmemesine karşın, işletme ölçeği artıkça pazarlama ve ar-ge , çalışmalarına daha fazla ağırlık verildiği belirlenmiştir.

Araştırma alanında işletmelerin çeşitli kapasitelerde faaliyette bulundukları belirlenmiştir. işletmelerin düşük kapasite ile çalışma nedenleri;

• Hammaddenin kalite ve miktar açısından yetersizliği, • işletmelerin yetersiz sermaye ve özellikle de

kredilerden yararlanamamaları,

• Yetersiz talep, kalite düşüklüğü, yüksek satış

fiyatlarının neden olduğu etkenlerden dolayı

60 TARIM BİLİMLERI DERGISI 2000, Cilt 6, Sayı 3

• işletmelerde istihdam edilen personelin nitelik açıdan yetersizliği ve kaliteli eleman bulunmada karşılan sorunlar,

• işletmelerin üretim tekniği ve yedek parça sorunları, • işletmelerin alt-yapı ve kaynak (Su, elektrik, fuel-oil

yetersizliği) sorunları,

• Kuruluş kapasitesi yüksekliği ya da kullanılan girdilerin yetersizliğidir.

Diğer yandan bazı işletmeler (3 tane) yüksek kapasite ile faaliyette bulunmaktadırlar. Bunun başlıca nedenleri;

• Yatırım artışı, • Verim yüksekliği,

• ileri teknoloji uygulamaları,

• Kaliteli hammadde bulma olanakları, • Ürün talebinde görülen artışlardır.

incelenen meyve ve sebze sanayii işletmelerinin önemli bir yurtdışı pazar ağına sahip olmaları, sanayiinin modern teknolojiyi yakından izlemesini zorunlu kılmaktadır. işletmelerin karşılaştıkları pazarlama sorunları

içinde, enflasyon ve döviz kuru farkıyla oluşan ürün fiyatlarındaki artışlar önem taşımaktadır. Ürünlerin pazarlamasındaki başarı, işletmelerin hem kendi hem de diğer ülkelerdeki işletmelerle rekabet edebilmesine, işletmelerin pazarlamada etkili satış organizasyonlarını

kurmalarına bağlıdır. Ayrıca alıcı taleplerinin zamanında bilinmesi için pazar araştırmaları önemli olmaktadır.

Çizelge 1. Araştırma alanı ve Türkiye ortalamasında meyve ve sebze işleme sanayiinde bilanço ve karlılık oranları

Bilanço-Karlılık Oranları

Yıllar

1994 1995 1996 Ortalama

Bursa Türkiye Bursa Türkiye Bursa Türkiye Bursa Türkiye

Likidite Oranlan

Cari oran 153,9 126,4 113,0 113,7 137, 111,2 134 8 117

Likidite oranı 85 8 75 7 61 7 61 3 73 53 3 73,5 63,

Finansal Oranlar

Kaldıraç oranı 56,9 43,1 75,5 31,7 61,7 38,3 77,1 25,0 65, 34, 69,2 24,2 61,4 38,6 73, 27, Öz sermaye/Aktif sermaye_ Karlilık Oranları

Net kar/Öz sermaye 31 4 33 5 41 3 27,8 23 23 1 31,9 28

Net kar/Aktif sermaye 14,7 8,7' 4,0 5,4 4 4,8 7,7 6,

Net kar/Net satış 11,4 3 0 4_,6 3,3 3, 3,1 6,4 3,

Çizelge 2. Işletmelerde top am ve çoklu faktör verimlilik oranları (%) Verimlilik Oranları Yıllar İşletme No 1 2 3 4-5-6 9 11 12 13 Toplam Faktör VerimIllik Oranı 1994 74,9 60,1 - 73,0 - - 80,1 - 1995 50,7 54,0 64,7 61,3 0,0 12,5 82,6 52,9 1996 50,2 42,6 75,7 52,3 6,8 30,0 80,4 55,1

Çoklu Faktör Verimlilik Oranı

A 1994 111,0 82,0 129,8 - 105,2 - 1995 88,3 78,8 93,3 108,4 0,0 48,3 113,5 108,1 1996 78,3 61,0 92,1 87,4 16,8 116,7 105,0 101,4 1994 77,4 62,6 76,9 - 81,4 - 1995 53,1 54,9 67,0 63,3 0,0 12,5 83,9 53,1 1996 52,1 44,4 76,7 53,8 7,0 30,1 81,8 55,4 1994 123,9 59,1 87,8 - 280,5 - 1995 50,2 52,4 143,9 67,2 0,0 12,3 248,6 74,7 1996 46,4 39,3 175,5 55,7 5,4 37,5 286,5 76,8 Not:7, 8 ve 10 nolu işletmelerin bilanço ve gelir tablolarından yararlanılamadığından bu işletmelerin verimlilik oranları

hesaplanamamıştır. Ayrıca bazı işletmelerin 1994 yılı değerlerine de aynı nedenlerden dolayı ulaşılamamıştır. A:Satış maliyeti ve stoklar toplamının net satışlara oranı (%)

B:Satış maliyeti ve sermaye miktarının net satışlara oranı (%) C:Sermaye miktarı ve stokların net satışlara oranı (%)

GÜNEŞ, E. ve M. BÜLBÜL, "Meyve ve sebze işleme sanayiinde ekonomik ve fınansal yapının analizi (Bursa İli örneği)" 61

Meyve ve sebze işleme sanayii finansman gereksinimi yüksek olan bir gıda sanayi dalıdır. Sanayi, sözleşmeli üretimle çiftçilere tarımsal girdi ve avansları

peşin ödemek, ambalaj başta olmak üzere diğer girdileri önceden satın almak ve emek yoğunluğu nedeniyle özellikle kampanya dönemlerinde ödenecek ücretler için kaynak ayırmak hatta yaratmak zorundadır. Işletmelerin, öz sermaye dışında faaliyetlerini yürütebilmesinde yararlandıkları yabancı sermayenin maliyeti yüksektir. Meyve ve sebze işleme sanayiinde ürün işleme kısa bir dönemde gerçekleştirildiğinden, bu dönemde finansman gereksinimi yoğunluk göstermektedir. Nitekim araştırma alanındaki tesislerin işletme sermayelerinin genel olarak yetersiz olduğu tespit edilmiştir. işletmeler bu nedenle serbest piyasalardan yüksek faizli finansman sağlamak zorundadırlar. Üretilen ürünlerin özellikle yurt içine vadeli satışları da sanayi maliyetini artırmak-ta, atıl kapasite ile çalışmayı zorunlu kılarak, tesislerin verimli olarak faaliyette bulunmalarını olumsuz yönde etkilemektedir. Bu nedenlerle sanayiinin üretim-pazarlama aşamalarında düşük faizlerle desteklenerek finansman sorununun çözümlenmesine çalışılmalıdır. Aynı destekleme, sanayi tarafından sözleşmeli tarım yapılan üreticiye de uygulanmalı, özellikle hammadde fiyatı ve ürün bedellerinin ödenmesi konularında üretici grupları ile anlaşma yolları sağlanmalıdır.

incelenen işletmelerde aktif sermaye içinde döner varlıkların 2/3 oranında yer aldığı belirlenmiştir. Döner varlıklar içerisinde kısa vadeli alacaklar ve stoklar ön emlidir. Işletmeler genel olarak öz sermaye ve kısa vadeli borçlarla çalışmaktadırlar. Meyve ve sebze sanayii işletmelerinde incelenen dönemde, cari ve likidite oran, Türkiye meyve ve sebze işleme sanayi ortalamasının üzerinde gerçekleşmiştir. Bu yönüyle işletmelerin kısa vadeli borç ödeme gücünün, ülke genelinde yer alan

meyve ve sebze işleme sanayiine göre daha iyi olduğu ortaya çıkmaktadır. Ancak işletmeler sahip oldukları cari (ortalama 1,3-1,5) ve likidite oranları (ortalama 0,6-0,9) bakımından, arzulanan düzeyin (cari oran 2, likidite oranı 1 olmalıdır) altındadırlar. işletmelerde aktif sermaye içinde stoklar ve kısa vadeli alacaklar oranı, Türkiye meyve ve sebze sanayi işletmeleri ortalamasından düşüktür. Buradan genel olarak işletmelerin stok mal üretme amacını taşımayarak, alacaklarını tahsil etmede ve pazarlamada başarılı oldukları söylenebilir.

Genel olarak işletmelerde toplam ve çoklu faktör verimlilik oranlarının %100 ve üzerinde olması, işletmelerin önemli düzeyde verimlilik gücüne sahip olduğunu göstermektedir. incelenen işletmelerde toplam faktör verimlilik oranları en yüksek %80, en düşük %6,8 olarak gerçekleşmiştir. Buna göre işletmeler verimlilik açısından normal durumdadırlar. Çoklu faktör verimlilik oranı bakımından da bazı işletmelerin %100'ün üstünde oldukları, ancak bu oranın ortalama değerler itibariyle %50-70 arasında gerçekleştiği belirlenmiştir. işletmelerde verimlilik oranının artırılmasının yolu, hammadde konusunda sorunların çözümü kadar, işletme sermayesinin uygun koşullarda sağlanması ve ürünlerin etkili pazarlamasından geçmektedir.

Kaynaklar

Akgüç, Ö. 1985. Mali Tablolar Analizi, Genişletilmiş 6. Baskı, 1,Ü.Işletme Fakültesi Muhasebe Enstitüsü Yayını, 283 s., Istanbul.

Alpugan, O., Demir, H., Oktay, M., Üner,N. 1993. Işletme Ekonomisi ve Yönetimi, Beta Basım Yayım Dağıtım A.Ş., Istanbul.

Anonim, 1999. Yedinci Beş Yıllık Kalkınma Planı Öncesinde iktisadi Sektördeki Gelişmeler, DPT, Ankara.

Anonim, 1997. Sektör Bilançoları (1994-1996), Standart Oranlar (Kartiller)'97, T. C. Merkez Bankası, Ankara.

Baş, I. M., Artar, A. 1991. işletmelerde Verimlilik Denetimi Ölçüme ve Değerlendirme Modelleri, MPM Yayın No:435, 124s., Ankara.

Bingöl, Ş. 1992. Sebze işleme Sanayiinde Girdi Kullanımı ile Verimlilik Sorunları ve Öneriler, MPM Yayınları:456, Ankara.

Bülbül, M., Güneş, E., Orhan, F. 1996.Türkiye'de Gıda Sanayiinin Tarıma Dayalı Sanayi içindeki Gelişimi, Sorunları ve Çözüm Önerileri, Türkiye Il. Tarım Ekonomisi Kongresi 4-6 Eylül, 1. Cilt, 339 s., Adana.

Çetiner, E. 1992. Işletmelerde mali Analiz, Gazi Üni. Mesleki Eğitim Fak., 14-16 s., Ankara.

Göktan, D. 1998. Gıda Sanayiinde ISO 9000-HACCP ilişkisi, Gıda Teknolojisi, Sayı:3, 36-37s., Istanbul.

Moore, C. L. 1986. Profitable Ration Analysis Techniques, Alexander Hamilton Ins., Inc.,Newyork

Pınar, C. 1972. Finansal Analiz ve Finansman Politikası, Ege Üniversitesi I.T.B.F Yayınları No:64/27, Sobe Matbaası, 22s., Izmir.

Tuzak, Z. 1993. Bursa dinde Meyve Sebze Konserve Sanayiinin Ekonomik Yapısı, U.Ü.Z.F Basılmamış Yüksek Lisans Tezi, 27 S., Bursa.

Yalkın, Y. K. 1988. İşletmelerde Mali Analiz Teknikleri, Altıncı Baskı, 248s., Ankara.

Zorlu, S. 1975. Genel Işletme Analizi, Maliye Bakanlığı Tetkik Kurulu Yayını No:65, Damga Matbaası, 24 s.,Ankara