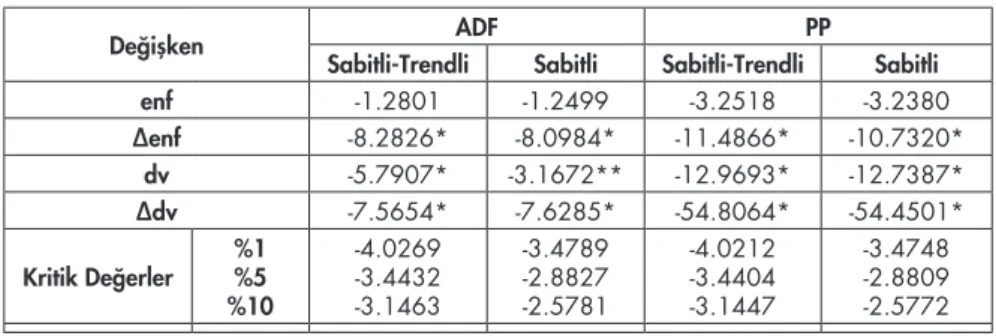

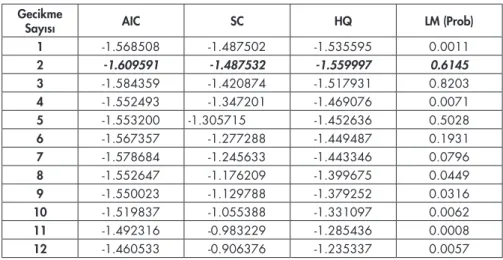

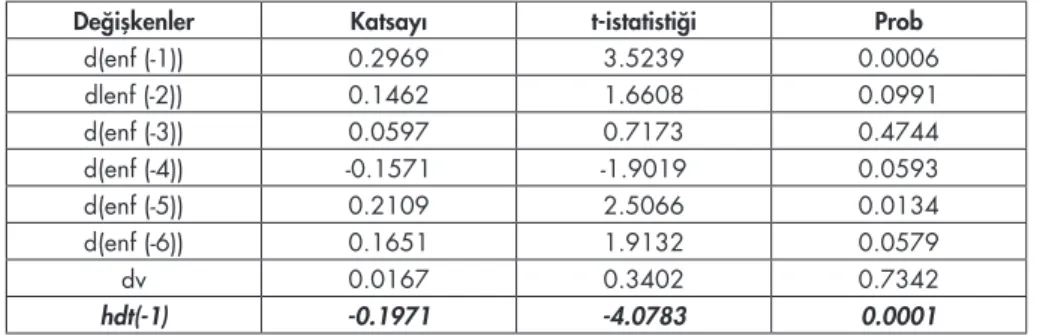

Türkiye’de dolaylı vergilerin enflasyon üzerindeki etkisi

Tam metin

Şekil

Benzer Belgeler

Model tahmin yöntemi olarak En Küçük Kareler Yöntemi kullanılarak yapılan regresyon analizi ile bağımlı değişken olan kamu tasarrufları, özel tasarruflar ve toplam

Ekonomik olarak, değer kaybının neden olduğu fiyat seviyesindeki bir artış, para otoritelerinin genel fiyat seviyesindeki artışın neden olduğu satın alma gücündeki

臺北醫學大學附設醫院 院 址:11031臺北市信義區吳興街252號 電 話:(02)2737-2181 官 網:http://www.tmuh.org.tw 發 行 人:邱仲 峯 總 編 輯:魏柏立

十三 二十二 三十一 四十 四十九 五十八 六十七 七十六 八十五口︰五 十四 二十三 三十二 四十一 五十 五十九 六十八 七十七 八十六頭︰六 十五 二十四 三十三

In order to increase the satisfaction of Kinmen’s local medical services and reduce the percentage of people who go out of county to seek medical care, the three most important

Buna karfl›l›k, t›pk› y›ld›zlar gibi uzayda serbestçe gezinip de, 10 Jüpi- ter’den daha az kütleye sahip 200 kadar gökcismi de saptanm›fl bulunuyor.. Ama art›k

Türk Pop M üziği'nin ilk kayıtları ile birlikte hiç yayımlanmamış kayıtları da içeren bu albüme ilişkin bir yazı yazan Murat Meriç, "Türk Popüler

Diklofenak grubunda rölatif olarak daha fazla a¤r› kontrolü tespit edilmesine ra¤men gruplar aras›nda a¤r› de¤erlendirmesinde istatistiksel olarak anlaml› fark