Verimlilik ve Reel Döviz Kurları Arasındaki İlişkinin

Girişimler Bazında Analizi

Program Kodu: 3501

Proje No: 115K550

Proje Yürütücüsü:

Dr. Öğr. Üyesi Nazlı KARAMOLLAOĞLU

Bursiyer(ler):

Ozan SIVACI

Seniha İdil ATASÜ

Uğurcan ACAR

Bayram ÇAKIR

EKİM 2018 İSTANBUL

ÖNSÖZ

Verimlilik bir ülkenin uzun dönemli büyüme performansını etkileyen en önemli faktörlerden biridir. Döviz kuru hareketlerinin Türkiye gibi finansal korunma araçlarının yaygın olarak kullanılmadığı ve yabancı para borçlanmanın fazla olduğu gelişmekte olan ülkelerde ekonomik aktivite üzerinde olumsuz etkileri söz konusudur. Bu çalışma kapsamında reel döviz kuru şoklarının girişim bazında hesaplanacak olan verimlilik değişkeni üzerine etkileri incelenmektedir. Projenin sonuçları ülkemiz ekonomisinin önemli bir bölümünü oluşturan imalat sanayii sektöründeki girişimlerin verimliliklerinin reel döviz kurlarından nasıl etkilendiğini konusunda önemli bilgiler sağlamaktadır. Bu nedenle, çalışma sonuçlarının özellikle toplam faktör verimliliğinin artırılmasına yönelik alınacak ekonomik tedbirler ve çeşitli politika önerilerinin geliştirilmesine fayda sağlayacağını düşünmekteyiz. Bu amaçla bu projeye (SOBAG 115K550) finansal destek sağlayan TÜBİTAK’a teşekkürü bir borç̧ biliriz.

TÜBİTAK SOBAG 115K550

“Verimlilik ve Reel Döviz Kurları Arasındaki İlişkinin Girişimler Bazında Analizi” BİLİMSEL SONUÇ RAPORU

İÇİNDEKİLER ÖNSÖZ...i İÇİNDEKİLER...ii TABLO LİSTESİ...iii ŞEKİL LİSTESİ...iv ÖZET...v ABSTRACT………...vi 1. Giriş………..……...1-2 2. Döviz kurları ve verimlilik üzerine literatür taraması...2-5 3. Çalışmada kullanılan veri setleri...6-10 3.1.Yıllık sanayii ve hizmet istatistikleri...6-7 3.2 Yerel birim dosyaları...7

3.3 İş kayıtları ...8

3.4 Dış ticaret verileri ...8

4. Ana değişkenlerin oluşturulması ...11-23 4.1 Firma spesifik döviz kuru………...11-14 4.2 Firma spesifik döviz kuru volatilitesi...15

4.3.Sermaye stoku ve verimlilik hesaplanması...15-23 4.3.1 Sermaye stoku hesaplanması...15-18 4.3.2 Verimlilik hesaplanması...18-22 4.4. Efektif etkilenme endeksi...22-23 5. Metodoloji ve Ampirik Bulgular...23-32 5.1 Baz Model...23-25 5.2 Genişletilmiş Model...25-27 6. Sağlamlık Testleri ...33-34 7. Sonuçlar...34-35 Kaynakça...42-44 EKLER...45

TABLO LİSTESİ

Tablo 1a. YSHİ İmalat Sektörü Yıllık Gözlem

Sayıları... ...9

Tablo 1b. YSHİ İmalat Sektörü Toplam Gözlem ve Firma Sayıları (2005-2015) ……...9

Tablo 2. YSHİ (Yerel birim sayıları)...10

Tablo 3. YSHI İmalat Sanayi İhracat ve İthalat Yapan Firma Sayıları………..10

Tablo 4. Firma Spesifik Kurların Toplam Ticaret Kapsamlarına İlişkin Dağılım...14

Tablo 5. Firma Spesifik Kurların Korelasyon Dağılımı………...14

Tablo 6. Yıpranma Oranı (Denklem 15) Tahmin Sonuçları (ANIC=0 Ve ANID=0)...21

Tablo 7. Baz Model .……….………28

Tablo 8. Genişletilmiş Model Tahmin Sonuçları (Etkilenme Endeksi)……….29

Tablo 9. Genişletilmiş Model Tahmin Sonuçları (Dış Ticaret Partneri Sayısı)…….…30

Tablo 10. Genişletilmiş Model Tahmin Sonuçları (Yabancı Sermaye)………. ….31 Tablo 11. Genişletilmiş Model Tahmin Sonuçları (Ürün Yapısı) ……….32

Tablo 12. Baz Model (Tek Yerel Birim) ………...36

Tablo 13. Genişletilmiş Model Tahmin Sonuçları (EE – Tek Yerel Birim)…………....37

Tablo 14. Genişletilmiş Model Tahmin Sonuçları (Dış Ticaret Partneri Sayısı – Tek Yerel Birim)……….38

Tablo 15. Genişletilmiş Model Tahmin Sonuçları (Yabancı Sermaye – Tek Yerel Birim) ………. ……….39

Tablo 16. Genişletilmiş Model Tahmin Sonuçları (Ürün Yapısı – Tek Yerel Birim)…40 Tablo 17 . Genişletilmiş Model Tahmin Sonuçları (İhracat ve İthalat Bazlı) …..…….41

ŞEKİL LİSTESİ

ÖZET

Bu proje kapsamında girişim seviyesinde hesaplanan reel döviz kuru serilerinin girişim bazında hesaplanan verimlilik üzerine etkileri Türkiye İstatistik Kurumu (TÜİK) tarafından kullanıma açılan mikro veriler kullanılarak analiz edilmektedir. Çalışmada, 2005-2015 yıllarını kapsayan Dış Ticaret İstatistikleri (DTİ), İş Kayıtları Çerçeveleri (İKÇ) ve Yıllık Sanayi ve Hizmet İstatistikleri (YSHİ) verileri kullanılmıştır.

Buna ek olarak proje kapsamında verimliliğin farklı özelliklere sahip girişimler için, firma spesifik döviz kuru hareketlerinden nasıl etkilendiği araştırılmıştır. Bu çerçevede girişimlere özgü ithal ara malı kullanımı, ihracata konu olan ürünlerin yapısı (homojen ve farklılaştırılmış), ticaret partneri sayıları, sermaye yapısı gibi bir takım özellikler göz önünde bulundurularak verimlilik ve reel döviz kuru ilişkisi incelenmiştir.

Çalışmanın sonuçları yerel döviz kurundaki değerlenmenin firma verimliliğini negatif etkilediğini göstermektedir. Çalışmada ayrıca ithal aramalı kullanımı ihracat oranına göre fazla olan firmaların verimliliklerinin döviz kurundaki değerlenmeden daha az etkilendikleri gözlenmektedir. Buna ek olarak dış ticaret partneri sayısı veya ihracatı içinde farklılaştırılmış ürün oranı fazla olan firmaların verimliliklerinin beklentilere paralel olarak, döviz kuru değerlenmesinden daha az etkilendikleri rapor edilmiştir. Ayrıca çalışmada firmanın yabancı sermaye oranının fazla olmasının döviz kuru değerlenmesinin verimlilik üzerindeki negatif etkilerinin azaltmada rol oynamadığı sonucu bulunmuştur.

ABSTRACT

In this project we investigate the impact of firm and sector-specific real exchange rate variations on the firm level productivity measures by exploiting a Census data compiled by the Turkish Statistical Institute (TURKSTAT). We use Foreign Trade Statistics (FTS), Annual Industry and Service Statistics (AISS) and Business Register for the period 2005-2015.

In addition, we examine the impact of firm-specific exchange rates on firm level productivity by taking into consideration enterprise-specific characteristics such as imported input use, product type (differentiated vs. homogenous), number of trading partners, and capital structure.

The results of the study show that exchange rate appreciation has negative effects on the productivity level when we use the exchange rate series calculated at the firm level. Also, our findings suggest that the productivity of firms with lower effective exposure index are affected less by exchange rate appreciations in parallel to our expectations. In addition, the productivity of firms with higher ratios of differentiated goods in total exports and higher number of trading partners were reported to be affected less by exchange rate appreciation. We also report that the percentage of foreign capital did not play a significant role in reducing the negative effects of exchange rate appreciation on productivity.

1. GİRİŞ

Türkiye gibi sermaye giriş ve çıkışının hareketlilik gösterdiği bir ülkede döviz kuru hareketleri oldukça sık yaşanmakta ve bunun sonucu olarak firmaların uluslararası pazarlardaki rekabet güçlerini etkilenmektedir. Verimliliğin bir ülkenin uzun dönemdeki büyüme performansını belirleyen en önemli unsurlardan biri olduğu göz önünde bulundurulduğunda firma spesifik verimliliğin döviz kuru şoklarından nasıl etkilendiğinin ölçülmesi büyüme dinamiklerine ilişkin risklerin anlaşılması ve bu çerçevede gerekli tedbirlerin alınması için büyük önem teşkil etmektedir.

Döviz kurundaki değişimler firmaya ilişkin verimlilik düzeyini farklı yönlerde etkileyebilmektedirler. Örneğin yerel döviz kurundaki değer kaybı, yerel para birimi cinsinden üretim maliyetini azalmakta ve buna paralel olarak firmaların uluslararası piyasalarda rekabetçi konuma gelmelerine neden olabilmektedir. Bunun sonucu olarak artan ihracat ölçek ekonomileri veya ihracata dayalı öğrenme gibi kanallar vasıtasıyla verimliliği olumlu etkileyebilmektedir (Choi vd. 2018). Diğer taraftan döviz kurunun değer kaybetmesi eğer firmalar üretimde ithal ara malı kullanıyorlar ise üretim maliyeti kanalı ile masrafları artıracağından, rekabet gücünü olumsuz etkileyerek, verimlilik düzeyinin düşmesine neden olabilmektedir. Literatürde verimlilik ve döviz kuru ilişkisini konu alan çalışmalar reel döviz kuru hareketlerinin verimlilik üzerinde hem negatif hem de pozitif etkileri olabileceğini vurgulamaktadır. Yapılan çalışmalar döviz kurundaki değişimlerin verimlilik üzerine olan etkilerinin farklı özellikteki firmalar (ihracat oranı, ithalat oranı, verimlilik düzeyi vs.) veya ülkeler (finansal gelişmişlik) için değişebildiğini rapor etmektedir. (Aghion vd. 2009; Fung, 2008; Tomlin, 2010; Fung vd., 2011; Choi vd., 2018), Buna ek olarak literatürde döviz kurundaki değişimlerin kalıcı veya geçici olma durumunun da verimlilik üzerinde etkileri olduğu vurgulanmaktadır (Choi vd., 2018)

Çalışma kapsamında 2005-2015 döneminde Türk imalat sanayiinde faaliyet gösteren 20 ve üzeri çalışanı olan tüm girişimleri1 kapsayan Yıllık Sanayi ve Hizmet

İstatistikleri (YSHİ), Dış Ticaret İstatistikleri (DTİ), İş Kayıtları Çerçeveleri (İKÇ) mikro verileri kullanılmaktadır. Bu zengin veri seti girişim özellikleri göz önünde bulundurularak verimlilik değerlerinin farklı karakteristiklere sahip girişimler için, girişim düzeyinde hesaplanacak olan döviz kuru hareketlerinden nasıl etkilendiğine olanak sağlamaktadır. Bu kapsamda girişimlere özgü ithal ara malı kullanımı,

1 TÜİK tanımlamasına göre girişim, kaynakların tahsisine ilişkin karar alma özerkliğini kullanarak, mal ve hizmet üreten bir organizasyon birimidir. Girişim bir veya birden fazla yerde bir veya birden fazla faaliyet yürüterek piyasaya mal ve hizmet üreten gerçek veya tüzel kişiliklerdir.

ihracata konu olan ürünlerin yapısı (homojen ve farklılaştırılmış), ticaret partneri sayıları, sermaye yapısı gibi bir takım özellikler göz önünde bulundurularak verimlilik ve reel döviz kuru ilişkisi incelenmiştir.

Literatürde daha önce reel döviz kurundaki değişimlerin şirket verimliliğine etkisi Türkiye örneğinde sadece Caglayan ve Demir (2014) çalışmasında incelenmiş olup, firmaya özgü özelliklerden sadece sermaye yapısı ve ihracatın toplam üretimdeki payı değişkenleri göz önünde bulundurulmuştur. Proje kapsamında kullanılan veri seti firmaya özgü ithal girdi kullanımı gibi daha önce dikkate alınmamış önemli değişkenleri kontrol etmeyi mümkün kılmaktadır. Bu alanda yapılan birçok çalışmada (Ekholm vd., 2012 hariç) yetersiz veri nedeniyle şirketlerin ihracat dinamikleri ithalat miktarları göz önünde bulundurulmadan incelenmiştir. Çalışmada ayrıca firma düzeyinde farklı ağırlıklandırma teknikleri kullanılarak firma spesifik reel döviz kuru serileri hesaplanmıştır. Özellikle firma düzeyinde hesaplanan reel döviz kuru serileri, döviz kurunun etkisini diğer makroekonomik değişkenlerden ayrıştırılmasına olanak sağlamaktadır. Buna ek olarak çalışma Türk imalat sektöründe faaliyet gösteren 20 ve üzeri çalışanı olan tüm firmaları içerdiğinden küçük ve orta ölçekteki firmaların davranışlarını hesaba katarak döviz kuru verimlilik ilişkisini daha kapsamlı bir şekilde incelemeye olanak sağlamaktadır.

Çalışma yedi bölümden oluşmaktadır. İkinci kısımda verimlilik ve döviz kuru ilişkisini konu alan çalışmalara ilişkin literatüre değinilecektir. Çalışmanın üçüncü ve dördüncü kısımlarında veri seti ve çalışma kapsamında kullanılacak olan firma spesifik değişkenlerin nasıl oluşturulduğu açıklanacaktır. Beşinci kısımda metodoloji ve ampirik bulgular, altıncı kısımda ise sağlamlık testlerine ilişkin sonuçlar sunulacaktır. Son kısımda elde edilen bulgular çerçevesinde değerlendirmelere yer verilmiştir.

2. LİTERATÜR TARAMASI

Literatürde döviz kurunun verimlilik üzerine etkilerini inceleyen hem teorik hem de ampirik çalışmalar mevcuttur. Çalışmalarda döviz kuru değişimlerinin verimlilik üzerine etkileri genellikle ölçek ekonomileri kanalıyla açıklanmaktadır. Yerel döviz kurunun değer kaybetmesi sonucu rekabet düzeyi artan firmalar satışlarını artırarak daha üretken olmaktadırlar. Çalışmalarda ayrıca firma veya ülke spesifik (ihracat oranı, ihracat ve ithalat oranı, ARGE, finansal gelişmişlik gibi ) özelliklerin döviz kuru ve verimlilik ilişkisinde önemi vurgulanmaktadır. Çalışmalarda altı çizilen bir diğer nokta da farklı verimlilik seviyesindeki firmaların döviz kuru şoklarında asimetrik etkilenmeleridir.

Verimlilik ve döviz kuru ilişkisini inceleyen öncü çalışmalardan Fung (2008), Tomlin (2010) ve Fung vd. (2011) döviz kuru değerlenmesinin verimlilik üzerine negatif etkilerine değinmektedir. Örneğin Tomlin (2010) dinamik yapısal bir model kullanarak, reel döviz kurundaki artışın Kanada tarım aletleri üretimi sektöründeki işletmelerin piyasaya giriş ve çıkış kararlarını nasıl etkilediklerini araştırmıştır. Çalışmada kullanılan model Melitz (2003) modeline sermaye değişkenini ekleyerek oluşturulmuştur. Bu çerçevede reel döviz kurundaki değer kazanım, Melitz modelinde bahsi geçen ticari liberalizasyon deneyine benzer şekilde etki etmektedir. Burada reel döviz kurunun değerlenmesi (dış ticaret tarifelerindeki azalmaya benzer bir şekilde etki ederek) yerel işletmeler için ihracat olanaklarını arttırdığı gibi iç pazarda yabancı rakiplerin sayısını da çoğaltmaktadır. Modelde iç pazardaki firma artışı sonucu, iç faktör talebindeki artışa paralel olarak faktör fiyatları artar. Bunun sonucu olarak, düşük verimlilikteki firmalar piyasadan çıkmaya itilirken, yeni girenler daha verimli olmaya zorlanmaktadır. Çalışmanın bulgularına göre reel döviz kurundaki değerlenme işletmenin yaşama şansını azaltmaktadır ve verimlilik düzeyi fazla olan şirketlerin yaşama şansları daha fazladır. Bir başka çalışmada Fung (2008), Krugman (1979)’ın uluslararası ticaret modelinde kullanılan temsili firma kâr fonksiyonuna döviz kurunu ekleyerek revize etmesiyle oluşturduğu modelde, reel döviz kurundaki şokların şirketlerin iç pazar satış ve ihracat dinamikleri üzerine etkilerini ve bu şokların şirketlerin üretim ölçeklerini değiştirerek verimliliklerini nasıl etkilediğini araştırmıştır. Fung (2008) tarafından oluşturulan teorik modelde reel döviz kurundaki değerlenme, bazı şirketlerin artan rekabet sonucu piyasadan çıkmasına neden olmaktadır. Diğer taraftan hayatta kalan şirketlerin satışları zıt yönlerde tesir eden iki etkiye maruz kalmaktadırlar. Bu çerçevede reel döviz kurunun değer kazanımı sonucu artan rekabet şirketlerin ihracatlarını azaltıcı yönde etkilerken, bazı firmaların yurtiçi piyasadan çekilmesi (ölmesi) yaşayan şirketlerin satışları üzerinde pozitif etki yaratmaktadır. Dolayısıyla reel döviz kurunun değer kazanmasının firmaların toplam satışları üzerindeki net etkisi yurtiçi ve yurtdışı satışların üzerindeki etkisinin yönü ve büyüklüğü ile ilintilidir. Fung (2008) çalışmasında sunulan teorik model Tayvan imalat sektörü firmaları üzerinde test edilmiştir. Ampirik sonuçlar Tayvan dolarının değer kazanması yurtiçi satışları, toplam satışları ve (beklentinin aksine) ihracatı artırdığını göstermektedir. Çalışmada üretim ölçeğindeki artış sonucu firmaların emek verimliliğinin arttığı da kaydedilmiştir. Fung vd. (2011) ise Kanada imalat sektörü firmalarının üretim ölçeklerinin ve verimliliklerinin 1987-1996 yılları arasında reel döviz kuru hareketlerinden nasıl etkilendiğini araştırmış ve Kanada dolarının reel değer kazanımı sonucu firmaların üretim ölçeklerinin azaldığını ve emek verimliliğinin düştüğünü bulmuştur.

Tomlin ve Fung (2015) kantil regresyon modeli kullanarak, döviz kurundaki değişimlerin verimlilik üzerinde dağılımsal etkileri olduğuna dikkat çekmektedir. Yerel para biriminin değerlemesi sonucunda uluslararası pazarlarda rekabet artarak ihracat fırsatları azalmakta, iç pazarda ise daha ucuz olan ithal ürünlerinin piyasaya girmesiyle ithal rekabeti yoğunlaşmaktadır. Bunun sonucunda küçük ve daha az verimli firmalar piyasadan çıkarak verimlilik dağılımının alt ucunun ortadan kalkmasına neden olmaktadır. Hayatta kalan firmaların ise artan rekabete paralel satış miktarları azalarak, ölçek ekonomileri nedeniyle verimlilikleri azalmaktadır. Çalışmanın sonuçlarına göre yerel para biriminin %1 güçlenmesi, 10. yüzdelik dilimin verimliliğini %0.32 artırırken, 90. yüzdelik dilimin verimliliğini %0.60 azaltmaktadır. Ekholm vd. (2012) imalat sektörünü kapsayan çalışmasında Norveç ekonomisinde 2000 yıllarında yerel reel döviz kurunun değerlenmesinin şirket verimliliği üzerindeki etkisini firmaların hem ihracat hem de ithalat miktarları göz önüne alarak incelemiştir. Çalışmada net ihracatçıların reel döviz kurunun değer kazanımı sonucu istihdam düzeylerini kısarak verimliliklerini artırdıkları gözlenmiştir.

Choi ve Pyun (2018), 2006-2013 dönemi için Kore ekonomisini üzerinde yaptıkları çalışmalarında döviz kurundaki değer kaybının üretkenlik üzerinde olumlu etkilerini ve bu etkinin ihracat seviyesi yüksek olan firmalarda daha belirgin olduğunu bulgulamışlardır. Çalışmada döviz kuru hareketlerinin yapısı ani ve kalıcı olarak ayırt edilmiş, döviz kurundaki kalıcı değer kayıpları sonucu, verimlilik kazanımlarının ortadan kalktığının altı çizilmiştir. Çalışmada ani döviz kuru hareketlerinin toplam faktör verimliliği üzerine etkilerinin ölçeğe göre artan yapı sergileyen firma ve endüstriler üzerinde daha yüksek olduğu raporlanarak, reel döviz kurundaki değer kaybının verimliliği ölçek ekonomileri vasıtasıyla arttırdığı vurgulanmıştır. Diğer taraftan çalışmanın sonuçları kalıcı değer kaybının üretkenlikteki artışı azaltıcı etkisinin özellikle ARGE artışının negatif olduğu firmalarda belirgin olduğunu göstermektedir.

Literatürde döviz kuru değişimlerine ek olarak döviz kuru oynaklığının verimlilik üzerine etkilerine de değinilmiştir. Bu çerçevede döviz kuru oynaklığı ek bir maliyet kalemi olarak düşünülmekte ve verimlilik üzerinde negatif etki etmesi beklenmektedir. Aghion vd. (2009), döviz kuru şoklarının üretkenlik üzerindeki etkisini araştırırken finansal gelişmişliğin rolünü vurgulamaktadır. Çalışmada reel döviz kuru oynaklığının verimlilik artışı üzerinde önemli bir etkisi olabileceği ve bu etkinin bir ülkenin finansal gelişmişlik düzeyine bağlı olduğu raporlanmıştır. Çalışmada, finansal olarak gelişim

göstermemiş kredi piyasalarına sahip olan gelişmekte olan ülkelerde döviz kuru şoklarının üretkenlik üzerine negatif etkilerinin daha güçlü olduğu raporlanmıştır. Literatürde döviz kurunun firmaların ihracat yapma olasılıkları ve fiyatlandırma davranışlarını da verimlilik ile ilişkilendiren çalışmalar mevcuttur. Fiyatlandırma davranışı firmanın uluslararası piyasalarda döviz kuru şoklarını yansıtma derecesi ile ilintilidir. Bu alanda yapılan çalışmalar verimlilik düzeyine göre piyasaya göre fiyatlandırma davranışının hetorejenlik gösterdiği sonucunu bulmaktadırlar. Örneğin Berman vd. (2012), Melitz (2003) modelinden hareket ederek firma heterojenitesi ile yerel dağıtım maliyetlerini içeren bir model ile ülkedeki reel döviz kurundaki değer kaybının eşik verimlilik değerini azaltarak, daha fazla firmanın ihracat piyasasına girdiğini göstermektedir. Çalışmanın Fransız mikro verisi kullanılarak rapor edilen bulgularına göre döviz kurundaki %10 düzeyindeki değer kaybı, şirketin ihracat yapma olasılığını %2,1, piyasaya giriş olasılığını %1,9 ve ihracatçı kalma olasılığını %2,3 artırmaktadır. Diğer taraftan çalışmada verimlilik düzeyine göre piyasaya göre fiyatlandırma davranışının heterojenlik gösterdiği ve daha verimli firmaların döviz kuru şoklarını kar marjları vasıtasıyla kontrol edebildikleri rapor edilmektedir. Bu sayede daha verimli firmaların ihracatları döviz kurlarına daha az duyarlı olmaktadır. Li vd. (2015) tarafından Çin mikro verisi kullanılarak yürütülen bir diğer çalışmada döviz kuru hareketlerini ihracat fiyatları üzerine etkileri incelenmiştir. Bu çalışmada da döviz kurunun ihracat fiyatlarına yansımasının yüksek olduğu vurgulanmış ve yüksek verimlilik düzeyine sahip olan firmaların piyasaya göre fiyatlama davranışı sergileyerek daha az döviz kuru yansıması gösterdikleri rapor edilmiştir. Çalışmada ayrıca reel döviz kuru değerlenmesinin şirketlerin yeni bir markete ihracat yapma olasılığını ve ihracat yaptığı markette yaşama şansını azalttığı kaydedilmiştir.

Türkiye örneğinde verimlilik ve döviz kuru ilişkisini inceleyen Çağlayan ve Demir (2014) çalışması bulunmaktadır. Bu çalışmada döviz kuru seviyesinin ve volatilitesinin imalat sektörü firmalarının işgücü verimliliğine etkileri araştırılmaktadır. Çalışma kapsamında firma düzeyinde yerli ve yabancı finansman kaynaklarına erişim ile ihracatın toplam üretime oranı dikkate alınmıştır. Çalışmada döviz kurundaki volatilitenin verimlilik üzerine negatif etkisi olduğu, finansman kaynaklarına erişimin ise bu etkiyi hafifletmediği sonucu bulunmuştur. Çağlayan ve Demir (2014) çalışmasında kullanılan veri seti imalat sektöründe faaliyet gösteren en büyük 1000 şirketi içerdiğinden küçük ve orta ölçekteki firmaların döviz kurundan nasıl etkilendiğini ölçme konusunda yetersiz kalmaktadır.

3. ÇALIŞMADA KULLANILAN MİKRO VERİ SETLERİ

Çalışmada 2005-2015 yıllarını kapsayan Yıllık Sanayi ve Hizmet İstatistikleri (YSHİ) ve Yerel Birim Dosyaları, İş Kayıtları (İK) ve Dış Ticaret Verileri (DT) kullanılmıştır. Bu üç veri seti her veri setinde ortak olarak bulunan ve vergi numaralarından türetilen id numaraları (ID) ve/veya iş kayıt numaraları (IKN) kullanılarak birleştirilmişlerdir.2 Bu

bölümde kullanılan veri setlerinin düzenlenmesine ilişkin bilgiler sunulmaktadır.

3.1 YSHI Verileri

YSHİ verilerinin derlenmesinde tamsayım ve örnekleme yöntemleri bir arada kullanılmıştır. 20+ çalışanı olan girişimlerde tamsayım, 1-19 çalışanı olan girişimlerde örnekleme yöntemi ile veri derlenmiştir. Her yıl ve 2005-2015 dönemi için YSHİ verilerinde bulunan tam sayım ve örneklemde bulunan firma ve gözlem sayıları Tablo 1 ve 2’de verilmektedir.3 Hesaplarımıza göre 2005-2015 döneminde imalat

sektörü için tamsayımda toplam 69,901 ve örneklemde ise toplam 95,405 ait firmaya ilişkin veri mevcuttur. Bu çalışma kapsamında sadece tamsayım gözlemler kullanılmaktadır.

YSHİ verilerinde firma bazında sektörel sınıflandırma 2005-2015 yılları için NACE Rev 1.1. ve 2009-2015 yılları için NACE Rev.2 seviyesinde bulunmaktadır. Çalışmada firmanın ait olduğu sektör tamsayım kısmı için NACE Rev.2 kodları göz önünde bulundurularak saptanmıştır. YSHİ verilerinde bulunan NACE Rev.2 kodu 4 haneli bir kod olup, girişimin en fazla ciro elde ettiği sektörde yürütülen ana faaliyeti ifade etmektedir. TUİK 2003-2008 yılları için “backcasting yöntemi” ile tamsayım kısmı için NACE Rev.2 kodlarını hesaplamıştır. Herhangi bir şirkete ait NACE rev.2 kodu çalışmanın yapıldığı dönem (2005-2015) içinde değişebilmektedir. Çalışmanın ilerleyen bölümlerinde gerek sektörel deflatörler (üretici fiyat endeksi) kullanımı gerekse sektörel döviz kuru hesaplanması açısından her şirkete ait tek bir NACE Rev.2 kodunun bulunması gerekmektedir. Bu nedenle her şirkete ait 2005-2015 döneminde en fazla ciro elde edilen Nace Rev.2 sektör kodu, şirketin ait olduğu sektör olarak kabul edilmiştir.

2 YSHİ verilerinde şirket belirleyicisi olarak hem ID hem de İKN bulunmaktadır. İK verilerinde ise sadece İKN bulunmaktadır. YSHI ve IK verileri IKN kullanılarak birleştirilmiştir. Daha sonra hazırlanan veri seti Dış Ticaret verisi ile ID numarası kullanılarak birleştirilmiştir.

3 Verilerde aynı zamanda 2005-2015 döneminde bazı yıllar örneklem bazı yıllar tamsayım olarak rapor edilen gözlemler mevcuttur. Bu nedenle Tablo 2’de örneklem ve tamsayımdaki firma sayılarının toplamı genel toplama eşit olmamaktadır.

YSHİ verileri incelenirken aynı yıl içinde tekrar eden id numaraları mevcuttur. Bu gözlemler analizde göz önünde bulundurulmamıştır. Tekrar eden id numaralarına ilişkin gözlemler yanlış raporlanan gözlemleri ve belediyelere ait su dağıtımı (3600) ile ulaştırma faaliyetlerini (4931) içermektedir.

3.2 Yerel Birim Dosyaları (YBD)

Projeye ilişkin risk yönetim tablosunda firma verimliliklerinin hesaplandığı bilanço verileri ana merkez için toplandığından, farklı sektörlerde faaliyet gösteren birçok şubeyi içermesi nedeniyle önerilen detaylı analizlerin yapılmasında sorun yaşanabileceği belirtilmiştir. (Örneğin ithal ara madde kullanımının verimlilik üzerine etkisi incelenirken ithal edilen ara malının o firmanın ihracat faaliyetinde mi yoksa iç pazardaki başka bir sektörde yaptığı faaliyetinde mi kullanıldığını ayırt etmenin mümkün olmaması.) Risk yönetim tablosunda B Planı olarak yerel birim sayıları belirlendikten sonra analizin tüm işyerleri ve sadece bir yerel birimi sahip olan işyerleri için ayrı yapılacağı ve birden fazla yerel birimi olan işyerlerinin toplam işyerleri içindeki payına bakılarak bunun ne kadar önemli bir sorun teşkil edebileceğinin inceleneceği belirtilmiştir.

Bu amaçla, firmaya ilişkin yerel birim sayılarını analize eklemek için YSHİ yerel birim dosyaları kullanılmıştır. Yerel birim dosyası her girişimin yerel birimlerine ait bilgiler içermektedir. Yerel birim dosyasında mevcut bulunan her firmaya ait tek bir İKN bulunmaktadır. Yerel birim dosyasında, birden fazla yerel birime sahip firmalar için herhangi bir yılda aynı İKN’den birden fazla bulunması mümkündür. Bu durumda her İKN’ye ilişkin sıra numaraları kullanılarak bir firmanın kaç adet yerel birime sahip olduğu hesaplanmıştır.

Yerel birim dosyası ve YSHİ verileri İKN kullanılarak bağlanmıştır. YSHİ verilerinde TUİK tarafından oluşturulan yerel birim sayısına ilişkin bilgiyi içeren bir değişken olmakla birlikte bu değişkenin yer yer eksik gözlem içermesi yerel birim dosyasını baz almamıza yönlendirmiştir

İmalat sektörü için tek ve çoğul yerel birim sayısına sahip şirket sayıları Tablo 2’de sunulmuştur. 2005-2015 dönemi için herhangi bir firmanın yerel birim sayıları değişebilmektedir. Tablo firma bazında ortalama yerel birim sayıları hesaplanarak oluşturulmuştur.

3.3 İş Kayıtları (İK)

İş kayıtları verilerinde girişime ait İKN, il kodu, çalışan sayısı, ana faaliyet kolu, kuruluş ve kapanış tarihlerini içermektedir. İş kayıtları verileri düzenlenirken bazı girişimlerin kapanış tarihinde tutarsızlıklar olduğu saptanmıştır. Örneğin 2005 yılına ait iş kayıtları çerçevesinde bulunan bir girişimin kapanış tarihi 2005 öncesi veya sonrası olabilmektedir. Eğer 2005 verisinin kapanış tarihi 2007 olarak yazılmışsa bu girişimin 2005’te kapandığı, bu tarihten önce bir tarih olarak belirtildiyse, kapanış tarihi boş olarak varsayılmıştır.

Verimlilik hesaplaması için kullanılan Olley-Pakes metodunda şirketin yaşı ve faaliyetinin sonlandırıldığı tarih ile ilgili bilgiye ihtiyaç duyulmaktadır. Bu bilgiler İK veri tabanından elde edilmiştir.

3.4 Dış Ticaret Verileri

Dış Ticaret İstatistikleri ise girişim bazında ihracat, ithalat, ürün kodu, dış ticaret yapılan ülkeler, yapılan ticaretin hangi döviz cinsinden yapıldığı ve miktar bilgilerini içermektedir. Dış ticaret verileri firma spesifik ve sektörel döviz kuru, etkilenme endeksi ve firmanın ihracatındaki farklılaştırılmış ve homojen ürün hesaplanmasında kullanılmıştır.

Dış ticaret verisinin YSHI verileri ile birleştirilmesi sonucu ihracatçı firma sayısında ihracatçı firmaların birçoğunun imalatçı değil küçük hizmet sektörü şirketi olmasından dolayı bir azalma olmaktadır. YSHİ verilerinin dış ticaret verileri ile birleştirildiğinde ihracat ve ithalat yapan firma sayıları Tablo 4’de verilmiştir. Tam sayım gözlemlerle yapacağımız analiz için yeterli sayıda firma ihracat veya ithalat faaliyetinde bulunmaktadır.

Tablo 1a. YSHİ imalat sektörü yıllık gözlem sayısı 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Tam Sayım 22306 22955 22226 23126 19847 23850 28775 31246 33827 32487 33022 Örneklem 2964 10071 10514 9913 15512 10166 12602 12544 13432 13047 12689 Boş Gözlem 73 0 0 0 0 0 0 0 1 2 0 Toplam 25343 33026 32740 33039 35359 34016 41377 43790 47260 45536 45711

Tablo 1b. YSHİ İmalat Sektörü Toplam Gözlem ve Firma Sayıları (2005-2015)

2005-2015 (Gözlem Sayısı) 2005-2015 (Firma sayısı)

Tam Sayım 293667 69901

Örneklem 123454 95405

Boş Gözlem 76 76

Tablo 2. YSHİ (Yerel birim sayıları)

Ortalama Yerel Birim Sayıları (YBS) TAM ÖRNEKLEM

1 47335 89458

1<YBS<=3 19486 5709

>3 3080 238

69901 95405

Tablo 3. YSHI imalat sanayi ihracat ve ithalat yapan firma sayıları

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Tam Sayım 22306 22955 22226 23126 19847 23850 28775 31246 33827 32487 33022 EX 9815 10075 9745 9595 9156 10754 11544 12730 13541 13763 13718 IM 10597 10826 10458 9966 9058 10864 11840 12686 13141 13114 13162 EX veya IM 12951 13240 12687 12205 11275 13576 14800 16091 16972 17022 17102 EX ve IM 7461 7661 7516 7356 6939 8042 8584 9325 9710 9855 9778

4. ANA DEĞİŞKENLERİN OLUŞTURULMASI 4.1 Firma Spesifik Döviz Kuru Hesaplanması

Herhangi bir ülke için hesaplanan toplulaştırılmış döviz kuru endeksleri dış ticaret ilişkisinde bulunulan ülkelere ilişkin ikili döviz kurları ile bu ülkelere yapılan ihracat ve ithalat miktarları göz önünde bulundurularak oluşturulan ağırlıklar kullanılarak hesaplanmaktadır. Bu şekilde hesaplanarak elde edilen döviz kurları sektörel veya firma spesifik farklılıkları hesaba katmamaktadır. İmalat sektörünün alt sektörlerine bakıldığında ihracat ve ithalat partneri sayıları ve sıralamaları oldukça farklılık göstermektedir. Bundan hareketle detaylı (disaggregate) düzeyde hesaplanan döviz kuru endekslerinin ülke bazında hesaplanan toplulaştırılmış düzeydeki endekslerden farklı bir seyir izlemesi beklenmektedir. Örneğin toplulaştırılmış endekslere bakıldığında önemli bir ticaret partneri olan ülkeler firma bazında önem teşkil etmeyebilirler.

Literatürde daha detaylı seviyede hesaplanan (disaggregate) reel efektif kur (REK) serileri sektörel veya firmaya ilişkin rekabet koşullarını daha doğru yansıttıkları ve bu sayede ekonomik değişkenlerin açıklanmasında toplulaştırılmış endekslere göre daha belirleyici oldukları rapor edilmektedir (Saygılı ve Yılmaz, 2012; Dai ve Xu; 2017). Literatürde bu alanda yapılan ilk çalışmalardan biri olarak Goldberg (2004) gösterilebilir. Goldberg (2004), Amerikan ekonomisi için sektörel döviz kurlarını hesaplayarak sektörel döviz kurları ile üretici karları arasındaki ilişkiyi incelemiştir. Çalışmada sektörel döviz kuru endekslerinin tüm ekonomi için hesaplanan toplulaştırılmış reel efektif döviz kuru endekslerine göre üretici karlarını ölçmede daha duyarlı oldukları vurgulanmıştır. Firma-spesifik kur hesaplayan çalışmalar oldukça sınırlıdır. Bu çalışmalardan örneğin Dai ve Xu (2017) firma spesifik ithalat ve ihracat bazlı endekslerin endüstri içi iş reallokasyonuna (intra industry job reallocation) etkilerini incelemektedir. Çalışmamıza Goldberg (2004) takip edilerek firma spesifik döviz kurları hesaplanmıştır.

Firma seviyesinde reel efektif döviz kurlarını hesaplarken ülke ağırlıkları, bilateral reel döviz kurları ve fiyat deflatörleri kullanılmaktadır. Firma seviyesinde reel efektif döviz kuru hesaplamasında ilk adım olarak aşağıdaki formül kullanılarak reel bilateral döviz kurları hesaplanmıştır.

E

dtR=

E

dtN×

P

tTR

Burada

E

dtN Türkiye’nind

ile ifade edilmekte olan dış ticaret partnerine ait normalizeedilmiş ikili nominal döviz kurunu temsil etmektedir.4

P

t

TR ve

P

t

d ise sırasıyla Türkiye

ve d dış ticaret partnerine ait fiyat endekslerini temsil etmektedir. Fiyat endeksleri de birim problemini önlemek için, 2005 yılı baz alınarak normalize edilmiştir. Daha önce belirtildiği gibi REK endeksleri TÜFE, ÜFE, birim işgücü maliyeti gibi farklı deflatörler kullanılarak hesaplanmaktadır (Saygılı vd. 2013). Bu çalışmada REK endeksleri tüketici fiyat endeksleri kullanılarak aylık frekansta hesaplanmıştır. Reel efektif döviz kurundaki artış Türk Lirasının değer kazandığını göstermektedir.

Ticaret partneri olarak, Türkiye’nin ilgili sektöre ilişkin ithalat ve ihracatında en yüksek ağırlığa sahip ilk 20 ülke ele alınmıştır. İthalat ve ihracat verileri kullanılarak ülke ağırlıklarının hesaplandığı formüller sırasıyla aşağıda verilmiştir.

İhracat ağırlıklı firma spesifik döviz kuru:

E

itX=

∑

c N(

w

¿ ¿

idt

X¿

× E

dtR)

¿ ¿

(2) buradaw

idtX=

∑

t =t 1 t 2X

idt∑

t=t 1 t 2∑

dX

idt (3)İthalat ağırlıklı firma spesifik döviz kuru:

E

itM=

∑

c N(

w

¿ ¿

idt

M¿

× E

dtR)

¿ ¿

(4) buradaw

sdtX=

∑

t=t 1 t 2M

idt∑

t=t 1 t 2∑

dM

idt (5)4 Nominal döviz kuru TL’nin yabancı para cinsinden değeri şeklinde ifade edilmektedir. Nominal döviz kurları her ülke için farklı büyüklüklerde bulunduklarından, efektif döviz kuru hesaplamasında birim problemine (unit problem) neden olabilmektedir (Baggs vd. 2009). Örneğin 14 Aralık 2012 günü için TCMB tarafından döviz satış kuru Euro Bölgesi için 2.33 TL, Rusya için 0.057 TL olarak belirlenmiştir. Bu miktarları olduğu gibi almak hesaplamalarda yanlışlık yaratacağı için, bilateral nominal döviz kurları için 2005 yılı baz yılı olarak kabul edilmiş ve ikili nominal döviz kurları normalize (2005=1) edilmiştir

Yukarıdaki ifadede

i

firmayı,d

dış ticaret partnerini,t

ise zamanı temsil etmektedir. BuradaE

dtR,d

dış ticaret partneri ile Türkiye’ye ilişkin ikili reel döviz kur endeksidir.X

idt(

M

idt)

i

firmasınınd

ülkesinet

zamanında yapılan toplam ihracatı (ithalatı)göstermektedir.

w

idtX ise

i

firmasınınd

dış ticaret partnerine ilişkin belirlenen t1-t2

dönemi baz alınarak hesaplanan ağırlığıdır.

E

itX ihracat miktarları kullanılarakhesaplanan ihracat ağırlıklı firma spesifik döviz kuru endeksini,

E

it Mise ithalat ağırlıklı sektörel döviz kuru endeksini temsil etmektedir. Literatürde REK endekslerinin hesaplanmasında hem aritmetik hem de geometrik ortalama yöntemleri kullanılmaktadır. Bu çalışma kapsamında Goldberg (2004) takip edilerek aritmetik ortalama kullanılmıştır.

Firma seviyesinde reel döviz kuru hesaplama yöntemi olarak Goldberg (2004) takip edilmiştir. Ağırlık hesaplanmasında aşağıda belirtilen üç ayrı ağırlıklandırma metodu kullanılmıştır.

a. Dönem öncesi sabit ağırlıklar (t1=2002, t2=2004)

b. Dönem başı sabit ağırlıklar (t1=2005)

c. t-1 dönemine ilişkin ağırlıkları (t1,t2=t-1)

t-1 dönemine ilişkin ağırlıklar kullanılarak hesaplanan döviz kuru serilerinde, eğer t dönemindeki partnerler ile t-1 zamanında dış ticaret yapılmamışsa bu ülkelerin ağırlıkları 0 olarak kabul edilmiştir. Bu yöntem firmaların ihracat ve ithalat partneri kümelerinde yıldan yıla farklılıklar olması durumunda oldukça fazla sayıda gözleme ilişkin ağırlığın 0 olarak kabul edilmesine neden olmaktadır. Tablo 5’de firma bazında hesaplanan seçili döviz kuru endeks serilerinin firma bazında ilgili dönem ihracatının ve ithalatının yüzde kaçını kapsadıklarına ilişkin karşılaştırmalar sunulmaktadır.5

2005 yılı veya 2002-2004 dönemi baz alınarak hesaplanan döviz kuru serileri bu döneme ilişkin toplam ticaretin önemli bir kısmını kapsamaktadır (Tablo 4). Diğer taraftan bu seriler eğer firma 2005 yılında veya 2002-2004 döneminde ticaret yapmamış ama daha sonra yapmışsa bu firmaya ilişkin seri hesaplanamamaktadır. Bu gözlemler sıfır olarak analize dahil edilmiştir. Bu problem t-1 ağırlıkları ile hesaplanan endeks serilerinde daha önemsiz gözükmektedir.

5 2002-2004 ve 2005 dönemi ticareti kullanılarak hesaplanan serilere ilişkin dağılımlar benzer olduğu için sadece bir tanesi rapor edilmiştir.

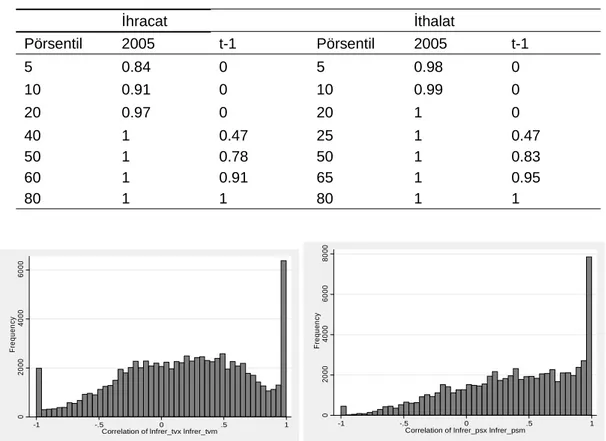

Şekil 1’de iki yönteme göre hesaplanmış ihracat ve ithalat bazlı endekslerin korelasyonları sunulmaktadır. Firma spesifik korelasyonların yaklaşık yarısı

|

0.50

|

seviyesinden düşüktür.

Tablo 4. Firma Spesifik Kurların Toplam Ticaret Kapsamlarına İlişkin Dağılım

İhracat İthalat Pörsentil 2005 t-1 Pörsentil 2005 t-1 5 0.84 0 5 0.98 0 10 0.91 0 10 0.99 0 20 0.97 0 20 1 0 40 1 0.47 25 1 0.47 50 1 0.78 50 1 0.83 60 1 0.91 65 1 0.95 80 1 1 80 1 1 0 20 00 40 00 60 00 F re qu en cy -1 -.5 0 .5 1

Correlation of lnfrer_tvx lnfrer_tvm

0 20 00 40 00 60 00 80 00 F re qu en cy -1 -.5 0 .5 1

Correlation of lnfrer_psx lnfrer_psm

Dönem başı ağırlıklar t-1 ağırlıklar

Şekil 1. Firma spesifik döviz kuru korelasyonları

Tablo 5. Firma spesifik döviz kuru korelasyonları dağılımı

Pörsentil t-1 Dönem Başı 10 -0,50 -0,30 20 -0,27 -0,06 30 -0,11 0,13 40 0,05 0,29 50 0,21 0,43 60 0,35 0,58 70 0,50 0,71 80 0,66 0,86 90 0,89 0,97

4.2 Firma Seviyesinde Döviz Kuru Volatilitesi Hesaplanması

Firma bazında volatilite hesaplamak için öncelikle her firmaya ait kur hesaplamasında kullanılan ilk 20 ülkeye ilişkin bilateral döviz kuru volatilitesi, aylık reel döviz kurunun logaritmasındaki değişimin standart sapması olarak aşağıdaki formüle göre hesaplanmıştır.

vol

idt=

st . dev (ln E

idtm R−ln E

idt(m−1) R)

(6)m=1,2,...,12; t=2005,...,2012

Burada

vol

itd i firmasının d ticaret partneri ile t yılına ilişkin volatilitesini,E

tmdR iseTürkiye ile “d” ticaret partneri arasında t yılı m ayında rapor edilen bilateral reel döviz kurunu göstermektedir.

Bunu takiben hesaplanan volatilite değerleri, firma spesifik kurlar için hesaplanmış olan ağırlıklar kullanılarak aşağıdaki formüle firma seviyesinde hesaplanmıştır. Daha önce belirtilen 3 ayrı yönteme göre ihracat ve ithalat bazlı olmak üzere toplam altı farklı volatilite serisi hesaplanmıştır.

vol

istX=

∑

d(

vol

¿¿

itd

¿

× w

sdtX)

¿ ¿

(7a)vol

istM=

∑

d(

vol

¿¿

itd

¿

× w

sdtM)

¿ ¿

(7b)4.3 Sermaye Stok ve Verimlilik Hesapları 4.3.1 Sermaye stok hesapları

Verimlilik hesaplamalarında kullanılacak olan sermaye stok verileri aralıksız envanter yöntemine (AEY) göre hesaplanmıştır. Bu yönteme göre t zamanındaki sermaye stoku,

K

t,

aşağıdaki şekildeK

t=(1−d )K

t −1+

I

t (8)ifade edilirken, d yıpranma payını,

I

t ise t zamanındaki reel yatırımları temsil etmektedir.Bu yöntem ile başlangıç sermaye stokuna ilişkin verinin olduğu durumlarda yatırım ve amortisman değerleri kullanılarak net sermaye stoku hesaplanabilmektedir. Sermaye stoku verisi ise çalışmada kullanılacak olan YSHİ veri setinde hali hazırda bulunmamaktadır. Başlangıç dönemi sermaye stokunun hesaplanması ve amortisman oranının hesaplanması, AEY uygulanmasında karşılaşılan sorunlardır. Literatürde başlangıç dönemi sermaye stokunu hesaplamak için değişik yöntemler kullanılmaktadır.6 Türkiye örneğinde sermaye stoku hesaplaması yapan

çalışmalardan örneğin Filiztekin (2001) başlangıç sermaye stok değerini sadece yatırım değerlerini kullanarak, OECD’nin uluslararası sektörel veri tabanı oluştururken uyguladığı lineer yıpranma fonksiyonu yöntemini kullanarak hesaplamıştır (OECD, 1996). Filiztekin (2001) çalışmasında sermaye stoku değerini bu yönteme ek olarak uzun dönemli yatırım/ katma değer oranlarını kullanarak da tahmin etmiştir. Tuncer ve Özuğurlu (2004), Nehru ve Dhareshwar (1993) çalışmasını takip ederek, Türkiye’de imalat sanayi sektörlerinin başlangıç yılı sermaye stokunu, sektör yatırımlarının üç yıllık ortalaması ve sektörün reel çıktı değerlerinin trend büyüme hızını kullanarak hesaplamıştır.7 Bu çalışmada sermaye

stokunun aşınma oranı belirlenirken Maraşlıoğlu ve Tıktık (1994) çalışmasında baz alınan imalat sanayi aşınma oranı (yüzde 5,23) kullanılmıştır. Firma bazında yapılan çalışmalardan, Özler ve Yılmaz (2009), girişimin veri setine dahil olmadan önceki başlangıç sermaye stokunu hesaplarken, girişimin veri setine dahil olan ilk yedi yılda yaptığı ortalama reel yatırım değerinin girişimin veri setine dahil olmadan önceki yedi yılda yaptığı yatırım miktarını yansıttığı varsayımını kullanmıştır. Daha sonra binalar, makine ve ulaşım ekipmanları için sırasıyla % 5,% 10 ve % 20 amortisman oranlarını kullanarak, başlangıç sermaye stoku hesaplanmıştır. Atiyas ve Bakis (2014), ise

6 Sermaye stok hesapları ile ilgili 2008 yılına kadar yapılan literatür taraması için bkz. Taymaz vd. (2008).

7

Durağan durumda sermaye stokunun büyüme hızı, çıktının büyüme hızına eşit olacağı varsayımı yapılmıştırYSHI istatistiklerini kullanarak yaptıkları çalışmada, her firma için belirtilen amortisman giderlerini kullanarak, sermaye miktarının amortismanın belli bir katı olduğu varsayımı altında girişim düzeyinde sermaye stoku hesaplamışlardır. Bu çalışmada ayrıca, amortisman değeri sıfır olan firmalar için girişimin, büyüklüğü, faaliyet sınıflaması, elektrik ve enerji tüketimleri ve içinde bulunulan yıl değişkenleri kullanılarak, isnat (imputed) amortisman değerleri de oluşturulmuştur.

Taymaz vd. (2008) ise 11 numaralı denklemde ifade edilen AEY metodu çerçevesinde aşağıda belirtilen basamakları kullanarak 15 numaralı denkleme ulaştıktan sonra, firma düzeyinde veri kullanarak yıpranma oranını hesaplamışlardır.

K

t=

K

t −1−

d K

t−1+

I

t (9)K

t−

K

t −1=

I

t−

D

t −1 (10)Burada,

D

t −1

D

t −1=

d K

t−1(11)olarak ifade edilirken, t-1 zamanındaki amortisman değerini temsil etmektedir. Böylece aşağıdaki ifadeye ulaşmak mümkündür.

D

t−

D

t −1=

d

(

I

t−

D

t −1)

(12)Bu çalışma kapsamında, Taymaz vd. (2008) çalışmasını takiben, 12cnumaralı denklem işyeri düzeyinde veri kullanılarak yıpranma oranı, d, hesaplanmıştır.8 15

numaralı denklemin tahmin aşamasında YSHİ verilerine ilişkin aşağıdaki hususlar gözlenmiştir.

İlk olarak yatırım ve amortisman değerlerinde 2005-2015 yılları arasında eksik gözlem bulunmamakla birlikte tamsayım ve örneklem kısmında oldukça fazla sayıda işyeri yatırım ve/veya amortisman değerini 0 olarak rapor etmiştir. Amortisman değerinde rapor edilen 0 değerleri firma bazında bu değişkenin değerinde ani çıkış ve ani düşüşlere neden olmaktadır.9,10

8

Taymaz vd. (2008) tarafından 1983-2001 yıllarını kapsayan çalışmada bu denklem işyeri bazında hesaplanmış ve imalat sanayiinde yıpranma payı %6.7 olarak rapor edilmiştir.Amortisman değerleri ani çıkış veya düşüş gösteren firmalara ait tüm veriler analizden çıkarılarak denklem 15 Tablo 6’da belirtilen farklı spesifikasyonlar kullanılarak tahmin edilmiştir. Tam sayım gözlemler kullanılarak elde edilen tahminlere göre yıpranma oranı, literatürde rapor edilen yıpranma oranları ile tutarlı olarak %4.8 olarak bulunmuştur (Tablo 6, Kolon 1 ve 2). Örneklemdeki firmalar 15 numaralı denklemin tahmininde kullanıldığında yıpranma oranı %4.38 seviyesinde bulunmaktadır (Tablo 6, Kolon 3 ve 4). Verimlilik tahmininde tamsayım gözlemler kullanılacağı için tamsayım gözlemler kullanılarak tahmin edilen yıpranma oranı ile (%4.8) sermaye stoku verisi türetilmiştir. Bu yıpranma oranıyla elde edilen sermaye stoku verisine ek olarak yıpranma oranının farklı değerleri kullanarak da(%8 %10, %15 gibi ) alternatif sermaye stoku serileri de oluşturulmuştur.

Yıpranma oranı %4.8 varsayımı altında başlangıç sermaye stoku ilk yıl rapor edilen reel amortisman değerlerinden (

K

0=

D

0/

d

) tahmin edildikten sonra, aralıksızenvanter yöntemi- kullanılarak (

K

t=(1−d) K

t −1+

I

t, t>0

¿

sermaye stok verileri (K00) hesaplanmıştır.11 Sermaye stoku verisi oluşturulurken amortisman değeri “0” olarakrapor edilen gözlemler boş gözlem olarak kabul edilmiştir. Bunu takiben elde ettiğimiz sermaye stok serileri ile verimlilik bölüm 4.3.2’de açıklanan Olley ve Pakes metodu çerçevesinde hesaplanmıştır.

4.3.2 Girişim Bazında Verimlilik Tahminleri

Verimlilik genellikle Cobb-Douglas üretim fonksiyonundan hareket ile, statik bir çerçevede, en küçük kareler metodu sonucu kalıntı (gözlemlenen çıktı ve tahmin edilen çıktının farkı) olarak hesaplanmaktadır. Bu yöntemle hesaplanan verimlilik tahminleri hem eşzamanlılık (simultaneity) hem de seçim yanlılığı (selection bias) problemini beraberinde getirirler. Girdi kararları ve verimlilik arasındaki eşzamanlılık (simultaneity) ve seçim yanlılığı (selection bias) problemini ortadan kaldıracak yöntem Olley ve Pakes (1996) tarafından geliştirilmiştir.

Bu çalışma kapsamında toplam faktör verimliliği (TFV) Olley ve Pakes (1996) takip edilerek aşağıda ifade edilen Cobb-Douglas üretim fonksiyonu tutarlı olarak tahmin edilecektir.

9 Amortisman değerleri için ani çıkış önceki ve sonraki yılın değerlerinin iki katından fazla ani düşüş ise önceki ve sonraki yılın değerlerinin yarısından az olarak tanımlanmıştır

10 2005-2012 dönemi için tamsayım gözlemlerin yaklaşık %15’i ani çıkış veya ani düşüş göstermektedir

11 Bu şekilde 2005-2015 yılları için tam sayım gözlemlerde bulunan 66,447 firmadan 45,197 firmaya ilişkin sermaye stoku verisi türetilmiştir. Gözlem bazında ise, 2005-2015 döneminde bulunan 281,294 tam sayım gözlemde 215,311 gözlemin sermaye stoku oluşturulmuştur.

y

it=

β

0+

β

kk

it+

β

ll

it+

a

it+

ω

it+

η

it (13)Burada

y

it,

girişimine ait katma değerin logaritmasını,k

it sermaye stokunun logaritmasını,l

it istihdamın logaritmasını,ω

ittoplam faktör verimliliği,a

itfirmanınyaşını,

η

it ise hem araştırmacı hem de firma tarafından gözlemlenmeyen hata teriminitemsil etmektedir.

16 numaralı denklemde kullanılacak olan istihdam verisi YSHİ verilerinde bulunmaktadır. Katma değer ise YSHİ verilerinde girişim bazında mevcut olan ciro değerinden üretim değerinin çıkarılması sonucu elde edilmiştir. Ciro ve üretim değeri TÜİK tarafından yayımlanan sektörel üretici fiyat endeksi serileri kullanılarak sabit fiyatlara dönüştürülmüştür.

Olley ve Pakes (1996) yöntemi ile verimlilik tahmini 3 aşamadan oluşmaktadır. Birinci aşamada eşzamanlılık problemi yatırım kararı kuralı baz alınarak giderilmektedir. Eşzamanlılık problemi, girdi kompozisyonuna karar veren şirketin kendine ait üretkenlik seviyesi hakkında bilgi sahibi iken denklemi tahmin eden araştırmacının üretkenlik düzeyi hakkında bir bilgisinin olmamasından kaynaklanır. Pozitif bir verimlilik şoku sonucunda şirketler girdi miktarları arttırma eğilimi gösterirler. Bu durum eşzamanlılık problemine neden olmaktadır. Olley ve Pakes (1996) tarafından önerilen yöntem çerçevesinde eşzamanlılık problemi, girdi kararına etki eden verimlilik değişkeni için firmanın gözlemlenen bir başka kararı olan yatırım miktarına ilişkin kararı araç değişkeni olarak kullanılarak çözülmektedir.

Olley ve Pakes (1996) yönteminde firmanın yatırım yapma kararı, üretkenlik ve sermaye stokunun fonksiyonu şeklinde ifade edilmektedir.

I

it=

I

(

ω

it, K

it,a

it)

(14)Bu çerçevede firmanın yatırım fonksiyonu üretkenlik şoklarında sürekli artan (strictly positive) olduğu varsayımı altında bu fonksiyonunun

w

it'

ye göre tersi aşağıdaki gibiifade edilmektedir:

Bunu takiben 16 no’lu denklemde gösterilen üretim fonksiyonu aşağıdaki şekilde düzenlenebilir:

y

it=

β

ll

it+

ϕ

(

i

it, k

it, a

it)

+

η

it¿

16)Burada

ϕ

(

i

it, k

it,a

it)

=

β

0+

β

kk

it+

h(i

it, k

it, a

it)

olarak ifade edilmektedir.ϕ

(

i

it, k

it,a

it)

sermaye stoku ve yatırım değişkenleri kullanılarak polinom yaklaştırımı(polynomial approximation) uygulanır. Böylece

β

l ileϕ

(

i

it, k

it,a

it)

fonksiyonları yarıparametrik yöntem kullanılarak tahmin edilebilmektedir. Bu aşamada içsellik problemi, gözlemlenmeyen

ω

itdeğişkeni içinϕ

(

i

it, k

it,a

it)

fonksiyonununkullanılmasıyla

giderilmektedir. Bunun sonucu olarak elde ettiğimiz istihdam değişkeninin katsayısına ilişkin tahminler tutarlı (consistent) sonuçlar vermektedir.

İkinci aşamada seçim yanlılığı problemi çıkış kararı kuralı uygulanarak çözülmüştür. Seçim yanlılığı, verimlilik şokları ile piyasadan çıkış olasılığı arasındaki ilişkiden kaynaklanmaktadır. Eğer bir şirketin kârlılığı, sermaye stokuyla pozitif ilişkiliyse, sermaye stoku büyük olan bir firmanın, düşük olan bir firmaya göre herhangi bir üretkenlik şoku sonucunda (kârlılığının daha yüksek olması beklendiğinden) daha fazla hayatta kalma olasılığının olması beklenmektedir. Gerçekleşen bir üretkenlik şoku sonucu, sermaye stokuyla piyasadan çıkış olasılığı arasındaki negatif korelasyon nedeniyle, sermaye değişkeninin katsayısının aşağı yönlü çıkması beklenmektedir. Sermaye stoku değişkeninin katsayısın belirlemek ve seçim yanlılığı problemini çözmek için, 16 numaralı denklemin tahmini sonucu elde edilen

β

l veϕ

(

i

it, k

it,a

it)

’ye ek olarak ikinci aşamada piyasada kalma şansları (survival probability)tahmin edilmektedir. Olley ve Pakes (1996) tarafından önerilen yöntemde firmanın piyasada kalma (

χ

it=1

) ve piyasadan çıkış (χ

it=0

) kararı, firmanın belirli bir verimlilikeşiğinin ,

ω

´

it,

üzerinde veya altında olması şeklinde tanımlanmıştır.χ

it=

[

1 if ω

it≥ ´

ω

it(

K

it)

0

diğer

]

(17)Burada,

ω

´

it, birinci dereceden Markov süreci olarak kabul edilmektedir. Çıkış kararına göre firmanın piyasada kalması sermaye stokunun bir fonksiyonu olanverimlilik eşiğinin fazla olmasına bağlıdır. Bu nedenle firmanın t zamanındaki yaşama şansı,

^

P

it (probability of survival), t-1 zamanındaki üretkenliği ve verimlilik eşiğine dolayısıyla t-1 zamanındaki sermaye stoku ve yatırım düzeyine bağlıdır. Bu varsayım altında probit model kullanılarak firmanın yaşama şansı,^

P

tahmin edilmektedir.Üçüncü aşamada öncelikle üretkenlik değişkeni,

ω

it, birinci dereceden bir Markovsüreci varsayımı altında,

w

it=

E

(

w

it∖ w

it −1, χ

it=1

)

+

ξ

it (18)şeklinde ifade edildikten sonra 18 numaralı denklem, 16’ya yerleştirilerek

y

it− ^

β

ll

it=

β

0+

β

kk

it+

E

(

w

it∖ w

it−1, χ

it=1

)

+

η

it+

ξ

it¿

19)Tablo 6: Yıpranma Oranı (Denklem 15) Tahmin Sonuçları (ANIC=0 ve ANID=0) Bağımlı Değişken:

D

t−

D

t −1(1) (2) (3) (4)

Değişken İsmi TAM SAYIM

(ANIC=0 & ANID=0)

TAM SAYIM

(ANIC=0 & ANID=0)

TAM SAYIM+ÖRNEK (ANIC=0 & ANID=0)

TAM SAYIM +ÖRNEK (ANIC=0 & ANID=0)

I

t−

D

t−1 0.0480*** 0.0480*** 0.0436*** 0.0437***(0.000574) (0.000574) (0.000321) (0.000321)

Kukla Değişken

(Sene için) Yok Var Yok Var

Sabit Terim -172.8*** 193.0 -70.58*** -10.31

(61.54) (328.3) (27.31) (88.65)

Gözlem Sayısı 79,874 79,874 157,757 157,757

R2 0.115 0.115 0.105 0.105

***p<0.01, **p<0.05 ve *p<0.1 değerinde anlamlılığı ifade ederken, bu anlamlılık düzeylerine ilişkin standart normal z çizelge değerleri p<0.01 için z=2.58, p<0.05 için z=1.96 ve p<0.1 için z=1.65 olarak alınmıştır. Standart hatalar parantez içinde belirtilmiştir. ANIC=0 ve ANID=0 amortisman değeri ani çıkış ve düşüş göstermeyen firmaları temsil etmektedir. Kukla değişken 2 ve 4. kolonlarda se

Daha sonra 19 numaralı denklem aşağıdaki şekilde düzenlenir.12

y

it− ^

β

ll

it=

β

kk

it+

g

(

⏟

^ϕ

it−1−

β

kk

it−1 ^ wit −1, ^

P

it−1)

+

η

it+

ξ

it (20)Burada

g(.)

fonksiyonu bilinmeyen fonksiyon olup, yaşama olasılığı,P

, ve verimlilik değişkeninin fonksiyonu olarak yazılabilmektedir. Daha sonra fonksiyonel formu bilinmeyen g(.) fonksiyonuna yaşama olasılığı,P ,

ve verimlilik kullanılarak polinom yaklaşıklaştırımı uygulanır. Böylece denklemde tahmin edilmesi gereken tek parametre sermaye stoku katsayısı,^β

k, olmaktadır. İlk aşamada tahmin edilen,β

l veϕ

(

i

it, k

it,a

it)

,

ile ikinci aşamadatahmin edilen, yaşama şansı,

P ,

20 numaralı denkleme yerleştirilerek,β

k,

tahminedilmektedir.

Verimlilik değişkeni sektörler arası farklılıkları dikkate almak amacıyla üretim fonksiyonu iki haneli Nace Rev. 2 sektör seviyesinde tahmin edilmiştir. Verimlilik hesaplaması yapılırken aykırı gözlemlerden kurtulmak için üretim fonksiyonu tahmininde kullanılan değişkenlerin (firmaya özgü gelir, sermaye stoğu, işgücü, ve çalışan saat sayısı) büyüme oranlarına ilişkin dağılımlarında üst %99.5 ve alt %0.5 kısma ait olan gözlemler analizden çıkartılmıştır.

4.4 Efektif Etkilenme Endeksi

Campa ve Goldberg (2005) takip edilerek “efektif etkilenme endeksi” girişim(i) bazında hesaplanmıştır.

etkilenme

it=

(

etkilenme

itX)

−

(

etkilenme

itM)

(21)Burada, ihracat kaynaklı etkilenme endeksi,

etkilenme

it X,

ve ithalat kaynaklı etkilenme endeksi,etkilenme

itM,

aşağıdaki şekilde tanımlanmıştır.etkilenme

itX=

(

X

itTS

it)

(22)etkilenme

itM=

(

IA

itTC

it)

(23)

Yukarıdaki ifadelerde, X, ihracatı; TS, toplam satışları; IA ithal ara malı kullanım miktarını; TC toplam girdi maliyetini temsil etmektedir. İthal ara malı değerinin toplam girdi maliyetindeki oranı, ihracatın toplam satışlara oranından büyük ise etkilenme negatif değer alır. Bu durumda reel döviz kurunun değer kazanması sonucu ithal ara malı yoluyla kazanılan maliyet avantajı uluslararası piyasalarda rekabet düzeyinin azalması sonucu azalan ihracat gelirine ağır basar. Toplam girdi maliyeti değişkeni YSHI verilerinde bulunan toplam mal ve hizmet üretiminde kullanılmak üzere dönem içinde satın alınan hammade değeri kullanılarak oluşturulmuştur. Girdi maliyetini hesaplarken ayrıca toplam işgücü maliyeti (Toplam Personal Gideri değişkeni) de göz önünde bulundurulmuştur.

İthal ara malı kullanımının hesaplanması için dış ticaret istatistikleri veri setinde rapor edilen ithalat değerleri kullanılmaktadır. Dış ticaret verileri Harmonize kod sisteminde rapor edilmiştir. Harmonize kod ve Geniş Ekonomik Kategoriler Sınıflandırma (Broad Economic Classification) uyumluluk tablosu kullanılarak girişim tarafından kullanılan ithal ara malı miktarı hesaplanmıştır.13 Harmonize sistem kodları ile Geniş Ekonomik Kategoriler

Sınıflandırması arasındaki geçiş kodu Birleşmiş Milletler ve EUROSTAT’in web sitelerinden yararlanılarak her yıl TÜİK tarafından hazırlanmaktadır.

5. METODOLOJI VE AMPİRİK BULGULAR 5.1 Baz Model

Girişim bazında verimlilik ve reel döviz kuru arasındaki ilişki öncelikle literatürde yaygın olarak kullanılan (Hericourt ve Poncet, 2013; Demir, 2010) sabit etkiler (fixed panel) yöntemi ile firma seviyesinde tahmin edilmiştir.

∆ lnTFV

ist=

α+β

1∆ ln E

ist+

β

2σ

ist+

β

3ln RG

ist −1+

β

4ln GDP

tF+

β

5ln GDP

tD+

f

i+

ϵ

ist (24)Burada,

13 Aramal BEC kodları için Feng vd. (2016) çalışmasındaki kategorizasyon (41, 521, 111, 121, 21, 22, 31, 322, 42 ve 53) alınmıştır.

TFV

jst,

t zamanında, s sektöründe faaliyet gösteren, i girişiminin toplam faktör verimliliğini;E

sjt, s sektöründe faaliyet

i

firmasına ait ihracat veya ithalat ağırlıklı reel döviz kuru endeksini;σ

ist, , i firmasına ilişkin ihracat veya ithalat bazlı yıllık ortalama döviz kuru volatilitesini (firma bazlı);

RG

it,

girişim büyüklüğünü kontrol için kullanılan reel geliri,f

i, girişim sabit etkisini;ϵ

istise hata terimini göstermektedir.

GDP

tD, gayri safi yurt içi hasılayı (GSYIH) temsil etmektedir.GDP

t Fise OECD ülkelerinin sabit fiyatlı GSYIH değerlerinin ağırlıklı ortalaması alınarak hesaplanmıştır. Ağırlıklar OECD üye ülkelerinin 2005-2015 döneminde Türkiye ihracatındaki payları baz alınarak hesaplanmıştır. Modele firma sabit etkileri (

f

i¿

eklenerek, firmaseviyesindeki zamanla değişmeyen ve gözlemlenmeyen heterojenlik kontrol edilmektedir. Buna ek olarak modele ki ayrı spesifikasyonda 4 haneli NACE Rev.2 seviyesinde sektör sabit etkileri ile iki haneli sektörel sanayi üretim endeksinin büyümesi eklenerek sektörel şoklar kontrol edilmektedir. İhracat ve ithalat bazlı reel efektif döviz kurları tüm regresyonlarda ayrı ayrı kullanılmıştır. Çalışmada ayrıca regresyon denklemine dahil edilen değişkenlerin (firma spesifik döviz kuru, volatilite, reel gelir, verimlilik) dağılımlarında alt ve üst 0.5 yüzde birlik dilime denk gelen aykırı gözlemler analizden çıkarılmıştır.

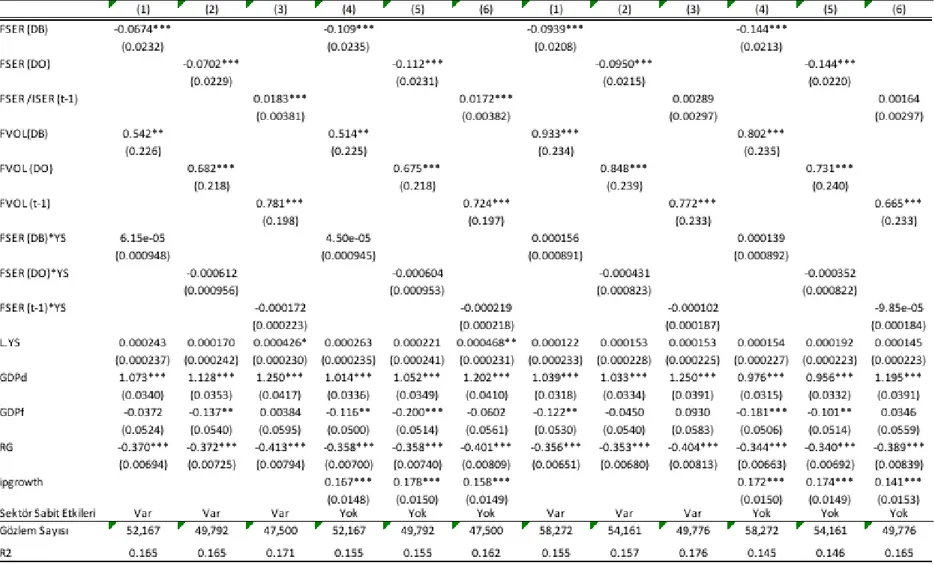

Tablo 7’de dört üç ayrı ağırlıklandırma tekniği ile hesaplanan firma seviyesinde döviz kuru serileri kullanılarak elde edilen baz model sonuçları sunulmaktadır. Dönem başı ve t-1 iki yönteme göre hesaplanmış döviz kuru serilerine ilişkin sonuçlar oldukça farklılık göstermektedir.

Tablo 7’de kolon 1-6 firma seviyesinde ihracat bazlı döviz kuru ile elde edilen sonuçları, kolon 6-12 ise ithalat bazlı döviz kuru serileri kullanılarak elde edilen sonuçları göstermektedir. Döviz kuru serileri logaritmik değişim olarak ifade edilmiştir ve döviz kurundaki artış yerel döviz kurunun değerlendiği anlamına gelmektedir.

Döviz kurunun değer kazanması ihracat yapan firmaların uluslararası piyasalarda rekabet gücünü azaltırken, üretim maliyeti kanalıyla da ara malların daha ucuz alınması ile sonuçlanmaktadır. Döviz kuru değişkeninin katsayısının negatif (pozitif) olması:

i) Yerel döviz kurundaki değerlenmenin verimlilik üzerine negatif (pozitif) etkisi olduğunu ve

ii) Rekabet kanalının üretim maliyeti kanallarına göre daha güçlü (zayıf) olduğunu göstermektedir.