Teorik temelini neoliberal politikalardan alan finansal liberalizasyon teorisi, 1980'li yılların başından itibaren McKinnon-Shaw hipotezine dayalı olarak gelişmekte olan ülkelere yayılmıştır. 1980'li yıllardan itibaren tüm dünyaya yayılan finansal serbestleşme sonucunda uluslararası ticaret ve sermaye hareketleri üzerindeki baskılar ortadan kalktı. Türkiye'de finansal serbestleşme süreci hükümetlerin seçeneklerini kısıtlamış ve yapısal sorunların ortaya çıkmasına neden olmuştur.

Finansal Liberalleşme

İç Finansal Liberalleşme

İçsel finansal liberalizasyon, bir ekonomideki tüm fiyat ve miktar kısıtlamalarının azaltılmasını veya bu kısıtlamaların etkisinin azaltılmasını ifade eder. Merkez bankasının piyasadaki rolü yasal bir rejime uygun olarak denetimle sınırlı olmalı ve yalnızca izleme rolüne sahip olmalıdır. Bahsettiğimiz tüm hususlar hayata geçirilebilirse ve merkez bankası bağımsız bir kurum olarak görev yapabilirse yurt içinde finansal serbestleşme sağlanabilir (Ghosh, 2005: 3).

Dış Finansal Liberalleşme

Dış finansal serbestleşmeyi sağlamak için aşağıdaki uygulamalardan bir kısmının veya tamamının gerçekleştirilmesi gerekmektedir (Ghosh, 2005: 3 ve Bishop. Bu konuda yerli işletmelere daha fazla özgürlük verilmeli ve dış ticari borçlanma devlet garantisi altında sağlanmalıdır. I Yabancı yatırımcıları ülkeye çekebilmek için yerli firmalarla ortaklık anlaşmaları yapılmalı ve imkanlar sağlanmalı.

Finansal Derinlik

Ancak M2Y gibi parasal büyüklüklerin finansal sistemin büyüklüğünün doğrudan ölçüsü olarak kullanılması bazı ekonomistler tarafından eleştirilmiştir. Yukarıdaki nedenlerle M2Y'nin tek başına kullanılmaması gerektiğini eleştirenler, M2Y'nin yanı sıra finansal sistemin büyüklüğünü de gösteren 'Toplam Finansal Varlıklar' göstergesini kullanıyor. Toplam Finansal Varlıklar Stoku değişkeninin GSYH'ye oranı bize ekonominin genel çerçevesi içinde finansal sistemin göreli büyüklüğünü verir.

Finansal Baskı

Türkiye'de serbestleşmenin istihdam üzerindeki etkisine bakıldığında, finansal serbestleşme öncesi dönemde nüfusun büyük bir kısmının tarımda istihdam edildiği görülmektedir. Finansal liberalleşmenin gelir dağılımı üzerindeki etkisi Ekonomistler, gelir eşitsizliği ile finansal liberalleşme arasındaki ilişkiyi incelediler. İkinci bölümde Türkiye'de finansal serbestleşme sürecinin nasıl başladığı anlatılmakta ve bu süreçte uygulanan reformlara dikkat çekilmektedir.

FİNANSAL LİBERALLEŞMENİN TARİHSEL PERSPEKTİFİ ve

Finansal Liberalleşmenin Tarihsel Temelleri

Ayrıca sermaye oluşumunu desteklemeli ve bu yatırımların reel yatırımlara dönüşmesinin önündeki engelleri ortadan kaldırmalıdır (Yılmaz ve Tuncay. 1970'lerden sonra en gözle görülür değişiklikler yurt içi ve yurt içi ekonomik ve finansal finans piyasalarında yaşanan önemli değişimdir. uluslararası piyasalar, dışsallıklar ve çeşitli uygulama ihtiyacı Finansal serbestleşme hareketleri ilk olarak gelişmiş ülkelerde düzenlenmiş sermaye hareketleri ve daha güçlü finansal sistemlerle başlamış ve süreç içinde gelişmekte olan ülkelere de yayılmıştır (Yılmaz ve Tuncay.

Finansal Liberalleşmeye Yönelik Teorik Yaklaşımlar

- McKinnon-Shaw Yaklaşımı

- Yapısalcı Yaklaşım

- Neo-Keynesyen Yaklaşım

- Post-Keynesyen Yaklaşım

- Spekülatif Geliştirme Teorisi

- Marksist Yaklaşım

Türkiye'de 1980'li yıllarda ekonominin diğer alanlarında olduğu gibi bankacılık sektöründe de finansal serbestleşme politikasını tamamlayıcı nitelikte çok sayıda hukuki ve kurumsal uygulama hayata geçirilmiştir. Finansal serbestleşme sonrasında özellikle teknolojik gelişmenin hızlanmasıyla birlikte Türkiye'de istihdamın sektörel dağılımı da şüphesiz etkilenmiştir. Finansal serbestleşme öncesi ve sonrası dönem dikkate alındığında, dış ticaretteki dengesizlik sonucunda Türkiye'nin ödemeler dengesinde önemli dalgalanmalar meydana gelmiştir.

FİNANSAL LİBERALLEŞMEYE YOL AÇAN GELİŞMELER ve ÖN

Finansal Liberalleşmeye Yol Açan Gelişmeler

- Bretton Woods Sisteminin Çökmesi

- Teknolojik Gelişmeler

- Finansal Yenilikler

IMF ve Dünya Bankası gibi kurumların ülkelerle etkileşiminin hızlanması, gelişmekte olan bu piyasaların 1990'lı yıllardan itibaren istikrarsızlıklar yaşamasına ve çeşitli finansal krizler yaşamasına neden olmuştur (Soyak. Bu alandaki gelişmeler finansal inovasyon sürecinin istenilen seviyelere geçmesini sağlamıştır.) Gelişmiş ve sonuçta yeni finansal ürünlerin ve karlı alanların oluşmasına yol açmıştır.Teknolojideki olumlu gelişmeler, ulusal ve uluslararası piyasa katılımcıları arasındaki karşılıklı bağımlılığı artırmış ve bir pazardaki gelişmenin diğer pazarları hızla etkilemesine neden olmuştur.

Finansal Liberalleşmenin Ön Koşulları

Finansal serbestleşme sürecinin ilk aşaması 1980'li yıllardan itibaren olan dönemi kapsamakta ve yaklaşık on yıl sürmektedir. Finansal liberalleşmenin ilk yıllarında pek çok kişi, artık korunmasız bir yapıya dönüşen finansal sistemlerini güçlendirmek için harekete geçti. Latin Amerika ülkelerinde finansal serbestleşmenin ardından piyasalarda yaşanan değişiklikler, ulusal borsa üzerinde en olumlu etkiyi yarattı.

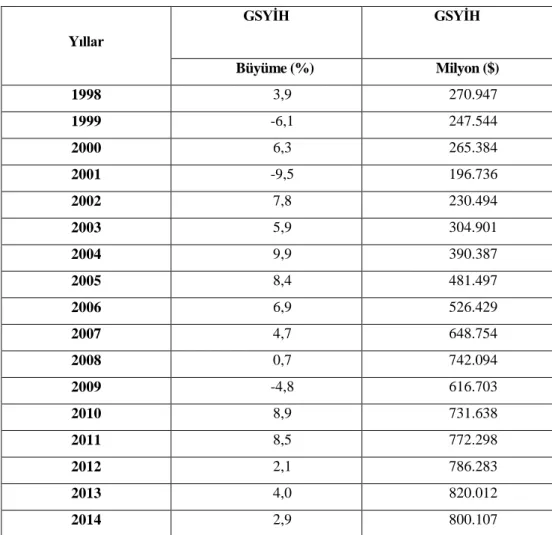

Ancak Türkiye ekonomisi 1980 yılında finansal serbestleşme politikalarını uygulamaya koymasına rağmen, finansal piyasaların yeterince geliştirilememesi nedeniyle ekonomide gerekli istikrar sağlanamamıştır. Yukarıda da açıklandığı üzere finansal liberalizasyon çalışmaları, eş zamanlı olarak Türkiye'nin kronik dış ticaret açıklarının azaltılmasını, finansal krizden çıkış yapılmasını ve süreç içinde yüzde 100'ün üzerinde artan genel fiyat düzeyinin belirli bir düzeye getirilmesini amaçlamaktadır. Elbette bu küresel krizlere ve finansal dalgalanmalara neden olan, finansal serbestleşme sonrasında ülkelerin uygulamaya koyduğu reform uygulamalarıdır.

Yeldan (2003), finansal piyasaları da dahil ederek genel bir denge modeli kurarak Türkiye'nin finansal serbestleşme deneyiminin reel ekonomi üzerindeki etkilerini araştırmıştır. Demir (2004), 2004 yılında Türkiye'deki finansal serbestleşme deneyimini incelediği çalışmasında, 1980'li yıllarda uygulanan serbestleşme politikalarından sonra ülkenin ekonomik sorunlarının temel belirleyicisinin sermaye hareketleri olduğunu belirtmiştir. 1980 yılında başlayan ve 1989 yılında tamamlanan finansal serbestleşme süreci, yerel ekonomiyi doğrudan yabancı sermayeye itmiş ve spekülatif yatırımlara bağımlı hale getirmiştir.

Elbette bu küresel krizlere ve finansal dalgalanmalara neden olan şey, finansal serbestleşme sonrasında devletlerin uygulamaya koyduğu reform programlarıdır.

FİNANSAL LİBERALLEŞMENİN TEMEL HEDEFLERİ ve

Finansal Liberalleşmenin Temel Hedefleri

Finansal serbestleşmenin bir sonucu olarak piyasa mekanizmasının işleyiş yapısına uygun yatırımlar, kaynakların optimal dağılımını artırarak dünya ekonomisini iyileştirecek ve etkin büyümeye yol açacaktır. Bir başka deyişle, finansal serbestleşme ile yapılan uygun sermaye yatırımları, sermayenin atıl alanlarından aktif alanlarına geçerek dünya kalkınmasına katkı sağlayacaktır (Seyidoğlu. Finansal liberalleşme sonucunda iç pazar, kırılgan ve kırılgan yapısından kurtulacaktır.) verimsizleşip dış pazarlara dönecek, bu durumda pazar etkin ve verimli olacak, aynı zamanda kalitenin de gelişmesine olanak sağlayacaktır (Seyidoğlu.

Finansal serbestleşmeden beklenen temel hedefler aslında; Bu, daha güçlü ve çağa ayak uydurarak kaynakların tüm pazara daha verimli dağıtılması olarak açıklanabilir. Etkin bir finansal yapının amacı, finansal piyasaların ihtiyaçlarını çok düşük maliyetlerle karşılamaktır.

Finansal Liberalleşme Uygulamaları

- Gelişmiş Ülkelerdeki Finansal Liberalleşme Uygulamaları

- Gelişmekte Olan Ülkelerdeki Finansal Liberalleşme

Finansal liberalizasyon sonrası sermaye hareketlerinin büyümeye etkisinin doğrudan ve dolaylı kanallardan oluşabileceği ileri sürülmektedir. Özellikle finansal liberalleşmenin derecesi arttıkça sermaye hareketleri giderek yoğunlaşmakta, kısa vadeli fon hareketlerinin payı da büyük oranda artmaktadır.

TÜRKİYE’DE İÇ ve DIŞ FİNANSAL LİBERALLEŞME

Türkiye’de Finansal Liberalleşmenin Temelleri: 24 Ocak 1980

24 Ocak kararları ilk olarak 1970'lerin sonlarında yaşanan döviz krizlerine yanıt olarak bir önlem paketi olarak açıklandı (Yülek, 1998: 7). Bu kararlar sonucunda devletin bugüne kadar oluşturmaya çalıştığı bir dizi kısıtlayıcı dış politika uygulamasından vazgeçilerek, dış pazarların öneminin bilincinde, ihracatı artırmaya yönelik bir politika yaklaşımı benimsendi. Uzun vadeli temel değişim hedefleri kamu sektörünün ekonomideki öneminin azaltılması, özel sektörün geliştirilmesi ve serbest piyasa sisteminin işlerliğinin sağlanması olmuştur (Yay, 2002: 3).

24 Ocak kararlarıyla TL'nin değer kaybetmesi, ithalatın serbest piyasa koşullarına bırakılması, yabancı sermayenin ülkeye çekilmesi ve ihracat desteğinin uygulanması hedefleniyordu. Bu kapsamda serbest piyasa koşullarında fiyatlar belirlenmeye çalışılmış ve devlet borçlarının kapatılması amacıyla kamu iktisadi teşebbüslerinin fiyatları artırılmıştır. Bu süreçte yapılan bir dizi uygulama sonucunda silah hariç ülkeye giriş yasağı sayısı ihmal edilebilir boyutlara ulaştı.

24 Ocak kararları, dövize devlet müdahalesinden vazgeçilerek TL'nin döviz karşısındaki değerinin düşürülmesini hedefliyordu. Bu dönemde devalüasyonlar sonrası ülke parasının değerinin düşmesi ve reel ücretlerin düşük seviyelerde kalması ihracatın artmasında önemli rol oynuyor. Kısaca 1980 programı, Türkiye'de o yıla kadar takip edilen, dış ticaret politikasının benimsenmesinin ve ekonominin dışa açılmasının önündeki engelleri, kontrol mekanizmasını terk ederek ve dış pazarı ülkeye çekmeyerek kaldırmayı amaçladı.

TL'nin döviz karşısındaki değeri düşürüldü, vergiler ve fiyatlar artırıldı, sermayeyi ülkeye çekmek için faiz oranları yükseltildi.

İç Finansal Liberalleşme Sürecine Yönelik Reformlar

- Döviz Kuru Politikasına Yönelik Reformlar

- Faiz Politikasına Yönelik Reformlar

- Sermaye Piyasasına Yönelik Reformlar

- Bankacılık Sektörüne Yönelik Reformlar

Borsada her türlü işlemin finansal sistem içerisinde kolaylıkla yapılmasına imkan verilmiş ve bu işlemlerin yurt dışında borsada yapılmasının önündeki engeller kaldırılmıştır. Yabancı sermayenin ülkeye girişinin önündeki tüm engeller kaldırılmış olup, bu sermayenin doğru alanlarda kullanılması amaçlanmaktadır. Süreç içerisinde Merkez Bankası'nın bu kontrolleri azaltılmış ve 1988 yılında döviz kuru üzerindeki baskı tamamen kaldırılmış ve bankaların yönetimleri altındaki mevduatlara ilişkin döviz kuru ayarlamalarını kendilerinin belirlemesine izin verilmiştir (TCMB, 2002: 13).

1980'li yılların ortalarından itibaren bu hükümlerin siyasi idarenin kontrolünden alınarak mali sisteme aktarılması ve etkin bir para politikası aracı haline getirilmesi hedeflenmiştir. Kamu menkul kıymet ihaleleri, Merkez Bankası'nın ekonomik sistem içinde özgürce hareket edebilmesinin ve İMKB'nin ikincil bir tahvil ve tahvil piyasası oluşturabilmesinin önkoşulunu sağladı. Süreçte yürürlüğe giren İkinci Bankacılık Kanunu ile mali piyasaların sağlıklı bir yapıya kavuşturulması amacıyla siyasi idarenin kontrol mekanizması artırıldı.

Bu önemi gerçekleştirmek için piyasanın gelişimi bağlamında, siyasi yönetimin denetim ve baskısına maruz kalmadan, etkin, bağımsız bir kurumun kurulması kaçınılmaz hale gelmiştir. 2001 yılında hayata geçirilen 4651 sayılı Kanun, Avrupa Merkez Bankası Kanunu alanında siyasi idarenin baskısından kurtulmayı ve Merkez Bankası'nı yönlendirme girişimlerini hedef alıyordu. çok sert uygulamalar yapıldı. Bu değişikliklerle birlikte Merkez Bankası'nın piyasadaki işlevi şu şekilde belirlendi; Merkez Bankasının temel görevi fiyat dalgalanmalarını önlemek ve kullanabileceği para politikası araçlarını hiçbir baskı altında kalmadan şeffaf bir şekilde belirlemektir.

Bu atılım her ne kadar siyasi yönetimin (Oktayer) borçlanma yapısını etkilese de merkez bankası para politikasının herhangi bir baskı olmaksızın kullanılması bağlamında istisnai bir düzenleme olarak kabul ediliyor.

Dış Finansal Liberalleşme Sürecine Yönelik Reformlar ve 32 Nolu

Özatay ve Sak (2002) yaptıkları çalışmada, reform uygulamalarının finansal piyasaların gelişimine sınırlı katkı sağlaması ve sermaye yatırımlarının kısa vadeli olması nedeniyle Türkiye'de finansal serbestleşme sürecinin büyümeye etkisinin sınırlı olabileceğini belirtmişlerdir. vadeli yatırımlar. vadeli yatırımlardır ve gerçek yatırımlara dönüştürülemezler. Yani finansal serbestleşme sonrasında artan yabancı enerji ihtiyacıyla birlikte dışa bağımlı bir tutum ortaya çıkmaktadır (Ağır). Finansal serbestleşme sonrasında finansal kuruluşların yurt dışından kolaylıkla döviz borçlanabilmeleri, açık pozisyonları artırarak gelir dağılımını olumsuz etkilemektedir. bankalardan.

Dördüncü değişken olarak seçilen finansal serbestleşmenin ödemeler dengesi üzerindeki etkisine baktığımızda, finansal serbestleşme öncesi ve sonrası dönemi dikkate aldığımızda, Türkiye'nin genellikle ithalat kaynaklı olan dış ticaret dengesinde önemli dalgalanmalar gözlendi. ancak finansal serbestleşmeden sonraki dönemde ihracat da sürekli arttı ancak kronik dış açıklar sorun olmaya başladı.

FİNANSAL LİBERALLEŞMENİN ENFLASYON ÜZERİNDEKİ

FİNANSAL LİBERALLEŞMENİN İSTİHDAM ve İŞSİZLİK

FİNANSAL LİBERALLEŞMENİN ÖDEMELER BİLANÇOSU

FİNANSAL LİBERALLEŞMENİN GELİR DAĞILIMI ÜZERİNDEKİ

FİNANSAL LİBERALLEŞMENİN KRİZLER ÜZERİNDEKİ ETKİSİ

Finansal Liberalleşme Sürecinde Meydana Gelen İstikrarsızlıklar ve

Bu krizlerin bir kısmı Türkiye'nin iç yapısal durumundan kaynaklanırken bir kısmı da dış piyasaların etkisiyle meydana gelmiştir (Yeldan. Türkiye'deki krizlerin en kabul edilen açıklaması bütçe açıklarının büyüklüğü ve kamu sektörünün kredi ihtiyacının büyüklüğüdür.) Pazartesi günü Türkiye'de panik yarattı Parası olan yabancılar dövizlerini alıp kaçmaya başlayınca dolar kuru çok yüksek seviyelere çıktı.

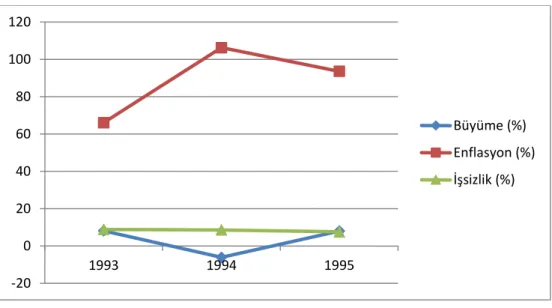

2 Mart 2001'de ekonomiden sorumlu Devlet Bakanı olarak göreve başlayan Derviş, 15 Mayıs 2001'de sınırlı bir kadroyla "Türkiye'nin güçlü ekonomiye geçiş programını" duyurdu. Birinci değişken olarak seçilen liberalleşmenin büyüme üzerindeki etkisi, Türkiye'nin Ekonomik büyümesi sermaye akımlarına bağlı olarak değişmektedir.İkinci değişken olarak seçilen finansal serbestleşmenin enflasyon oranı üzerindeki etkisine bakıldığında, Türkiye'nin yıllardır süregelen sorunu yüksek enflasyon olmuştur. oranlar.

Türkiye'de finansal serbestleşme ile finansal gelişme arasındaki ilişkinin ekonometrik analizi, Ankara: Bankacılık Düzenleme ve Denetleme Kurulu. 1980 Sonrası Türkiye'de Enflasyonun Nedenleri, Yayınlanmamış Yüksek Lisans Tezi, Ankara Üniversitesi, Sosyal Bilimler Enstitüsü, Ankara. “Türkiye'de işgücü piyasası ve genç işsizliği ile büyüme arasındaki ilişki üzerine bir araştırma”, Kamu Yönetimi Dergisi, Cilt.

Güney Kore ve Türkiye'de Uygulanan IMF Politikaları”, Cumhuriyet Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt.6, Sayı. 1980 Sonrası Türkiye'de İşsizlik-Büyüme İlişkisi ve İşgücü Piyasasına Genel Bir Bakış”, Türkiye'nin Ekonomik Dönüşüm Süreci 2. Finansal Serbestleşme Sürecinde Türkiye'de Kısa Vadeli Sermaye Hareketlerinin Makroekonomik Etkileri, Yüksek Lisans Tezi, Mersin Üniversitesi, Sosyal Bilimler Enstitüsü , Mersin.https: //tez.yok.gov.tr(Tez No. 188843).