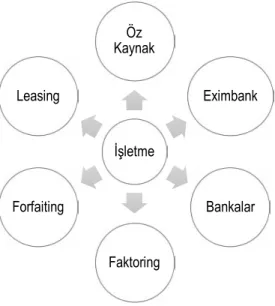

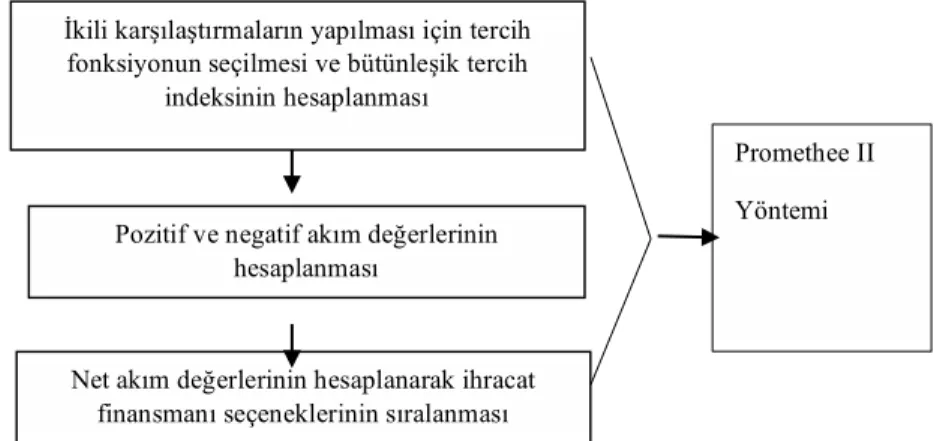

İHRACATTA FİNANSMAN KAYNAKLARININ DEĞERLENDİRİLMESİNE YÖNELİK ÇOK KRİTERLİ BİR YAKLAŞIM: PROMETHEE YÖNTEMİ

Tam metin

Şekil

Benzer Belgeler

• Grup tartışması bir öğrenme tekniği olarak kullanıldığında grubun eğiticisi kolaylaştırıcısı grup lideri rolünü üstlenir..

• Bu malların kayda bağlı, özelliği olan veya olmayan ihracat. kapsamında ihraç ediliyor olması ihracatla ilgili ön izin gereksinimini

PhD Mehdi Keshavarz Ghorabaee, Department of Industrial Management Allameh Tabataba’i University (ATU), Iran PhD Komeil Nasouri, Textile Engineering Department, Isfahan University

酷暑大軍來襲,北醫附醫傳統醫學科唐佑任醫師教您慎防「冷氣病」上身 2018 年 6 月 21

Deprem oluşumlarını sürekli olarak iz leyen enstitü bugün ülkemiz genelinde 22 sabit deprem istasyonu, Kuzey-Batı Ana dolu'da, bütün Marmara bölgesi,

Danıştay’ın bu kararı, Cenevre Kıymet Kodu’nun kıymet tespitine ilişkin keyfi uygulamaları önleyen adil, yeknesak ve tarafsız bir kıymet sistemi

Plaka Sefer No: Gelen yüklenen Aracın Dorse plakası yazılır (gemi yüklemesinde Konteyner No yazılır) Koli sayısı : irsaliyeden otamatik geliyor.. Koli cinsi :

(3) İhracatçı Birlikleri Genel Sekreterliğince kayda alınmış gümrük beyannamesinin gümrük idarelerine sunulma süresi, İhracatçı Birlikleri Genel Sekreterliğinin